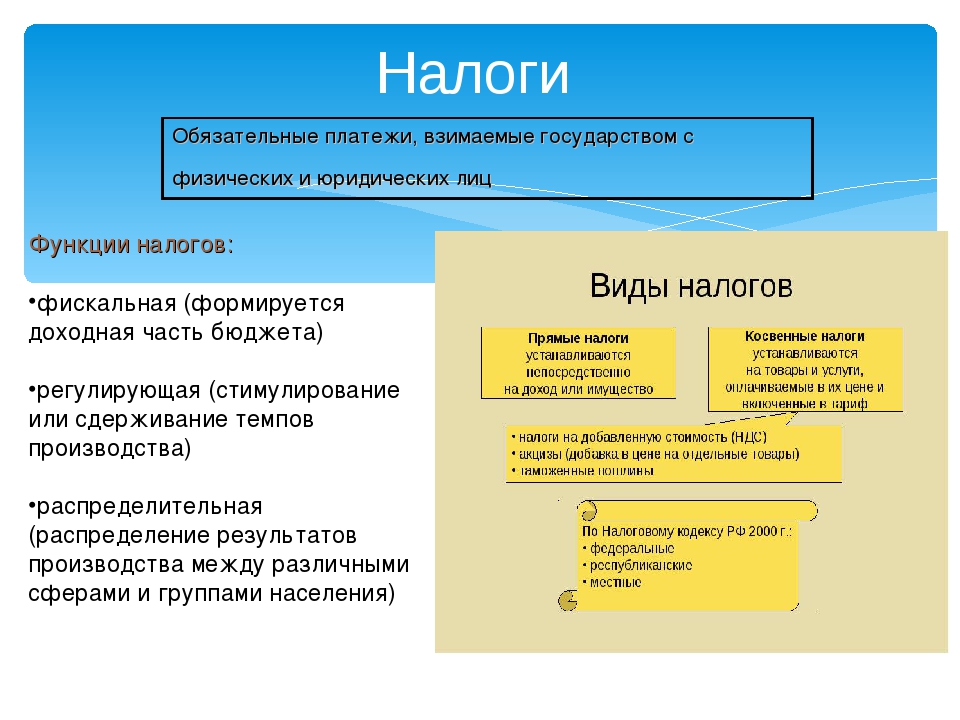

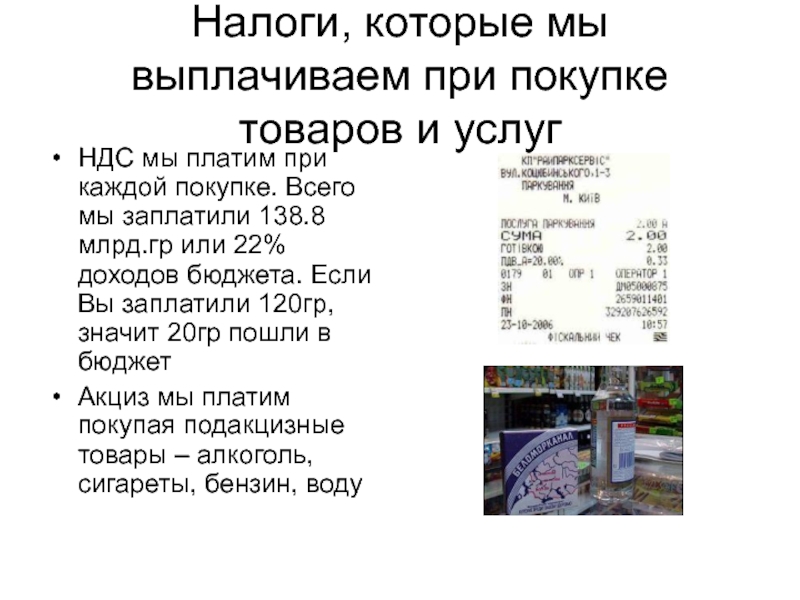

Косвенные налоги 2021: примеры, перечень, виды

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги.

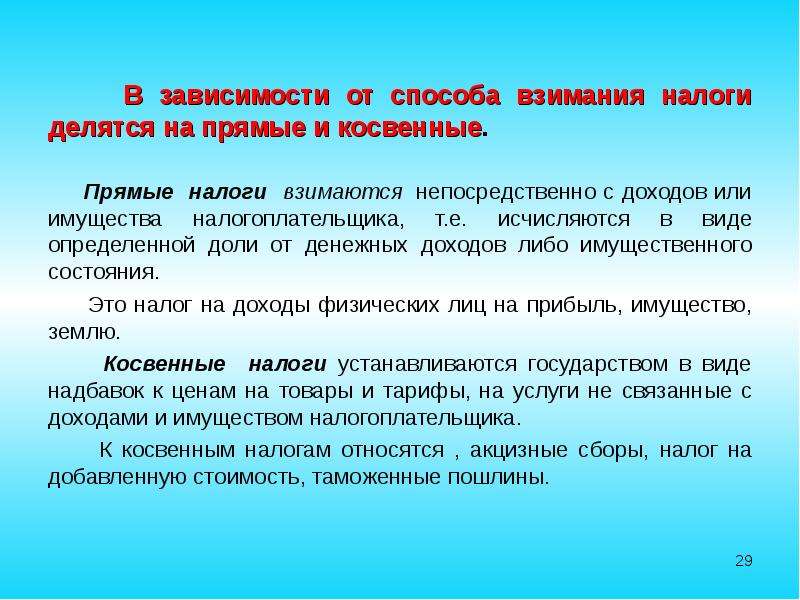

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

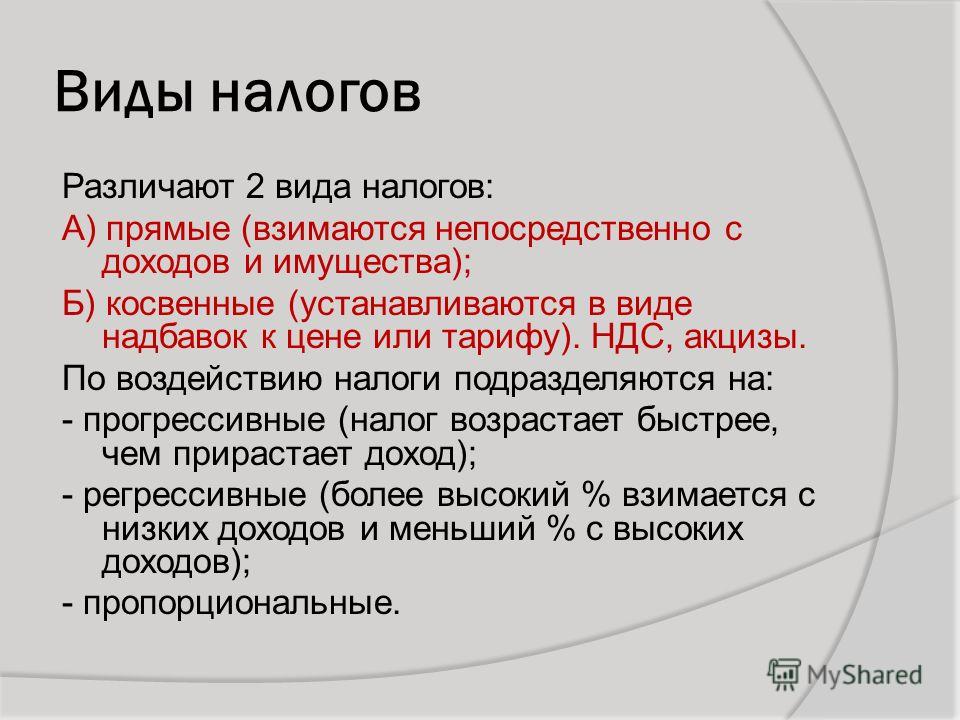

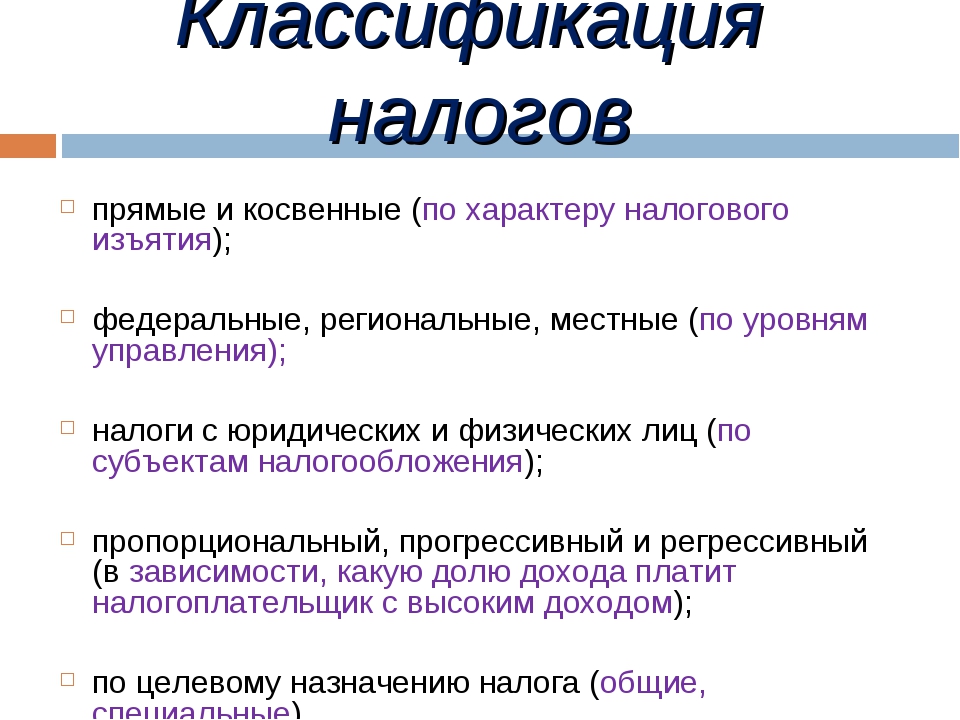

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов. Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов.

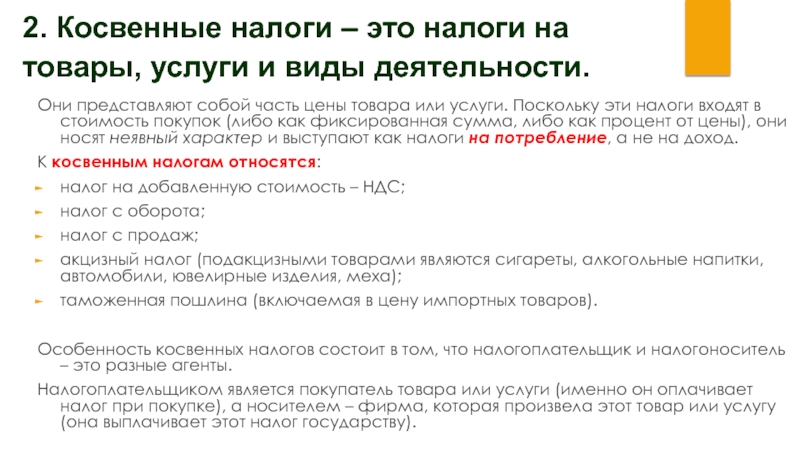

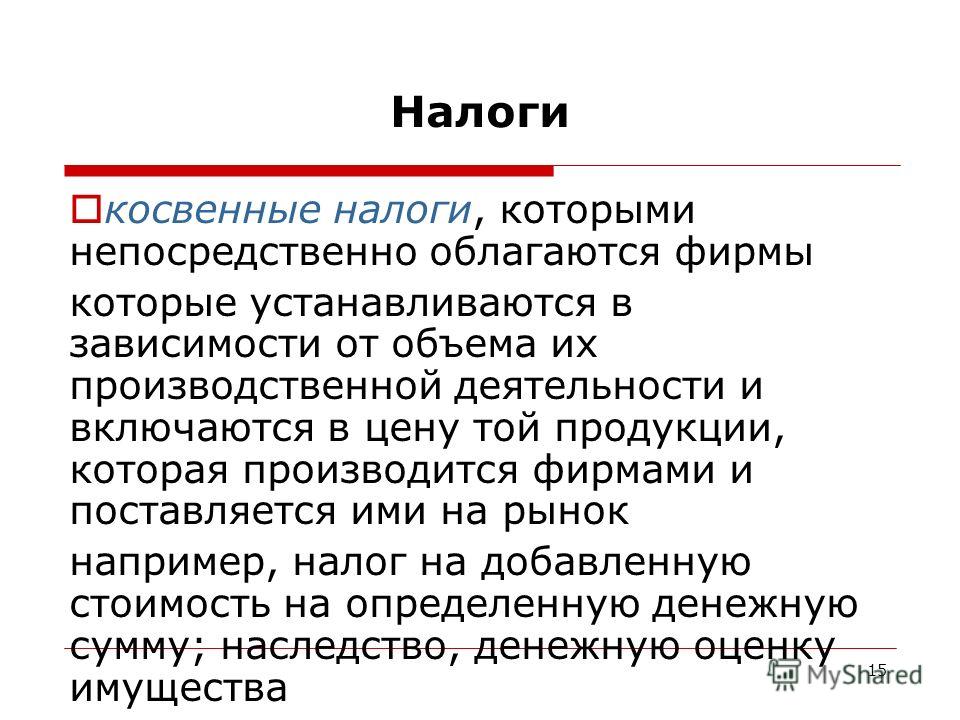

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар. Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика. А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязательства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так,главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

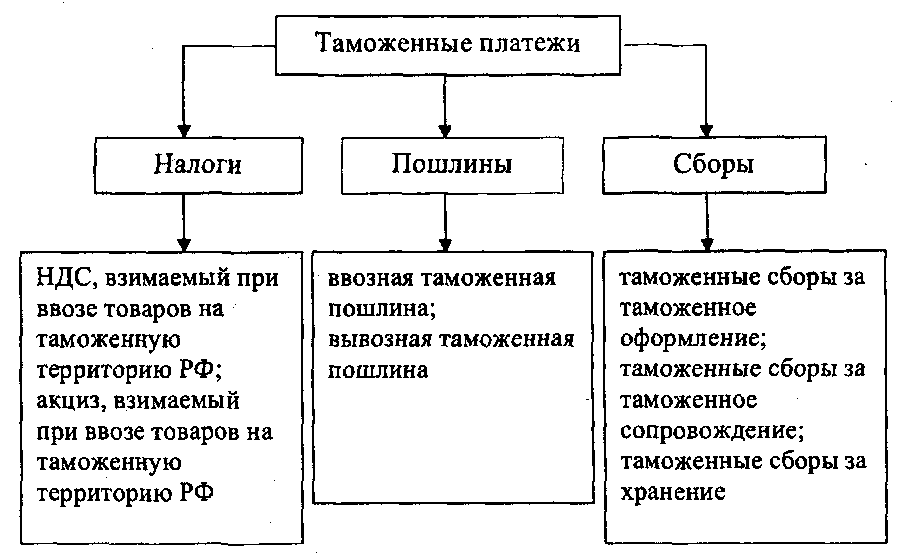

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? Государственная пошлина взимается за определенную юридическую услугу, которая оказывается госорганом. Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие. Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

Правовые документы

Справочная — Контур.Эльба — СКБ Контур

Заполните, пожалуйста, все поля.

Кому:

Контур.Эльба

Ваше имя: *

Электронная почта: *

Телефон:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

Система европейского налога на добавленную стоимость

Импорт товаров на территорию стран ЕС происходит по аналогии с другими странами. Страна пересечения границы ЕС считается местом поставки, там же должен быть уплачен импортный VAT. Если товар до этого находился в одном из таможенных режимов, таких как таможенный склад, зона свободной торговли, временного импорта или внешнего транзита, то местом поставки будет признана страна, в которой они выходят из данных режимов.

Страна пересечения границы ЕС считается местом поставки, там же должен быть уплачен импортный VAT. Если товар до этого находился в одном из таможенных режимов, таких как таможенный склад, зона свободной торговли, временного импорта или внешнего транзита, то местом поставки будет признана страна, в которой они выходят из данных режимов.

Сумма, с которой должен быть уплачен VAT, включает таможенную стоимость товаров, пошлины и налоги, кроме самого VAT. Также в налогооблагаемую сумму может входить стоимость комиссий, упаковки, страхования и транспортировки до пункта назначения в стране-импортере. Скидки и дисконты, предоставляемые поставщиком покупателю, не влияют на налогооблагаемую базу.

Сумма импортного налога подлежит вычету, если импортер является плательщиком VAT. Если импортер не является плательщиком VAT, импортный налог все равно придется заплатить. При этом право на налоговый кредит у такого плательщика не возникает, а сумма уплаченного VAT будет включена в цену товаров при их дальнейшей реализации.

Импортный VAT не уплачивается в следующих операциях:

Перечень товаров, освобожденных от налогообложения, определяется внутренним законодательством каждой страны. Директива диктует общие принципы применения VAT на территории ЕС. Ответственность за имплементацию этих принципов во внутреннее законодательство и разработку правил, необходимых для их выполнения, возложена на государства ЕС.

Если при экспорте товаров применяется нулевая ставка VAT, то контрагент получает право на возмещение или налоговый вычет. Документы, подтверждающие применение нулевой ставки, оформляются при пересечении границы в пунктах пропуска на территорию Европейского сообщества, их необходимо сохранять.

Поставка услугПоследний блок информации, касающийся налогооблагаемых операций и определения места поставки, посвящен услугам. Учитывая нематериальную природу услуг, в определенных случаях, тяжело определить, где все-таки должен быть уплачен VAT и кто отвечает за его администрирование.

При поставке услуг действуют базовые и специальные правила определения места поставки налогооблагаемых операций. Также очень важное значение имеет то, является ли получатель услуг плательщиком VAT или нет.

Рассмотрим базовые правила.

Если услуги оказаны плательщику VAT, то услуга облагается налогом по принципу назначения или Destination principle. Соответственно, местом поставки этих услуг будет место регистрации бизнеса покупателя. По принципу назначения облагаются налогом услуги «B2B».

Если услуги оказаны неплательщику VAT, то услуга облагается по принципу происхождения или Origin principle. То есть местом поставки услуг будет считаться место регистрации бизнеса поставщика. По принципу происхождения облагаются налогом услуги «B2C».

Рассмотрим следующую ситуацию. Компания в стране «А» предоставляет услуги по уборке офиса компании в стране «B», которая является плательщиком VAT в своей стране. Местом поставки услуги в данном примере будет считаться страна «B». Соответственно, компания в стране «А» выставит инвойс без VAT, а компания в стране «B» отразит VAT по ставке своей страны посредством механизма Reverse Charge.

Соответственно, компания в стране «А» выставит инвойс без VAT, а компания в стране «B» отразит VAT по ставке своей страны посредством механизма Reverse Charge.

Если услуги по уборке офиса предоставляются физическому лицу в стране «B», то компания в стране «А» выставит инвойс с включенным в него VAT и отчитается по нему в своей стране.

Следующие особые категории услуг подпадают под специальные положения директивы при определении места поставки услуг.

- Услуги, связанные с недвижимым имуществом, в том числе услуги брокеров, агентов, оценщиков, архитекторов и фирм, осуществляющих строительный контроль и надзор, облагаются VAT по месту нахождения недвижимого имущества.

Пример. Агентство недвижимости, зарегистрированное в стране «А», осуществляет брокерские услуги по продаже офиса для компании, зарегистрированной в стране «B». Офис находится в стране «С». Соответственно, местом поставки таких услуг будет считаться страна «С». Компании «А» необходимо получить VAT-номер в стране «С» и уплатить VAT.

- Пассажирские перевозки как B2B, так и B2C облагаются VAT пропорционально расстояниям, пройденным по территории каждой из стран ЕС. Пример. Пассажир совершает автобусную поездку из Украины по странам Евросоюза. Европейский VAT будет начислен пропорционально пройденному расстоянию по дорогам каждой из стран, кроме Украины, так как Украина не является членом ЕС.

- Услуги по транспортировке товаров внутри сообщества облагаются VAT там, где начинается транспортировка. Пример. Французский перевозчик доставляет товары из Великобритании в Германию. Соответственно, отчитываться по VAT за транспортные услуги нужно в Великобритании.

- Культурная, артистическая, спортивная, научная, образовательная, развлекательная деятельность, услуги, связанные с движимым имуществом, например, услуги по разгрузке, погрузке или переносу, а также услуги, связанные с оценкой движимого имущества, облагаются VAT по месту их оказания.

Пример. Компания из Латвии организовывает выставку на территории Португалии. Участниками выставки будут представители из Испании и Италии. Соответственно, счет на оплату стоимости участия будет выставлен с учетом португальского VAT. Компания из Латвии должна получить VAT-номер в Португалии и отчитаться по операции в стране прохождения мероприятия.

Участниками выставки будут представители из Испании и Италии. Соответственно, счет на оплату стоимости участия будет выставлен с учетом португальского VAT. Компания из Латвии должна получить VAT-номер в Португалии и отчитаться по операции в стране прохождения мероприятия.

Участниками выставки будут представители из Испании и Италии. Соответственно, счет на оплату стоимости участия будет выставлен с учетом португальского VAT. Компания из Латвии должна получить VAT-номер в Португалии и отчитаться по операции в стране прохождения мероприятия.При оказании следующих услуг местом поставки признается место регистрации их покупателя для контрагентов за пределами ЕС или для плательщиков VAT в стране ЕС, отличной от страны поставщика:

- передача и уступка авторских прав, патентов, лицензий, торговых марок и аналогичных прав;

- оказание рекламных и консалтинговых услуг;

- банковские, финансовые и страховые сделки, включая перестрахование, за исключением аренды сейфов;

- предоставление персонала;

- аренда движимого имущества, кроме транспортных средств;

- предоставление доступа, транспортировка или передача посредством газораспределительных систем и систем распределения электричества.

При этом нерезиденты ЕС не обязательно должны быть плательщиками VAT, но обязаны предоставлять документы, подтверждающие их статус субъекта хозяйствования. В противном случае, предоставленные услуги будут расценены как оказанные конечному потребителю и VAT будет включен в стоимость услуг.

В противном случае, предоставленные услуги будут расценены как оказанные конечному потребителю и VAT будет включен в стоимость услуг.

Отдельно стоит остановиться на процедуре Reverse Charge.

Reverse Charge — это механизм учета VAT по операциям при поставке услуг, когда местом поставки таких услуг является страна получателя.

Для применения этого механизма между контрагентами должны быть соблюдены следующие условия:

- контрагенты должны быть из разных государств;

- место поставки услуг совпадает с местом регистрации получателя услуг в государстве, входящем в состав ЕС;

- получатель услуг должен быть плательщиком VAT.

При соблюдении этих условий поставщик услуг выставляет инвойс без VAT, а обязательство отчитаться по нему переходит к получателю услуг. Получатель на сумму услуги начисляет VAT по ставке своей страны и тут же указывает ее к налоговому вычету. Фактической уплаты налога не происходит, операция отражается исключительно в отчетности по VAT.

Компания из Украины оказывает консалтинговые услуги компании из Великобритании. Английская компания является плательщиком VAT, место поставки — территория ЕС. Применяя механизм Reverse Charge, английская компания начисляет VAT по своей ставке, ставит сумму к налоговому вычету и отражает операцию только в учете.

С 1 января 2015 года изменилось правило признания места поставки услуг конечным потребителям для таких видов услуг:

- телекоммуникационные услуги;

- услуги телевидения и радиовещания;

- услуги, поставляемые электронным способом.

Особенностью предоставления таких услуг является переход на принцип «по месту назначения», то есть местом поставки таких услуг считается место нахождение получателя услуг. Для упрощения администрирования и отчетности по VAT поставщик услуг не обязан получать VAT-номер в каждой стране, а имеет право зарегистрироваться и учитывать VAT по ставке только одной страны из числа тех, куда он поставляет свои услуги. Такой режим получил название MOSS (Mini-one-stop-shop).

Такой режим получил название MOSS (Mini-one-stop-shop).

Для поставщиков услуг, бизнес которых учрежден за пределами ЕС, но которые предоставляют услуги внутри ЕС, возможность выбора страны регистрации плательщиком VAT вступит в силу только 1 января 2019 года. До этого времени нерезидент ЕС обязан получить VAT-номер в каждой из стран, куда он осуществляет продажи.

Директива была изменена путем имплементации стандартного определения услуг, предоставляемых электронным способом. Электронные сервисы предоставляются за плату и базируются на следующих критериях:

- услуга отличается от физической поставки товара;

- основана на информационных технологиях;

- предоставляется электронным способом, через Интернет, медный или оптоволоконный кабель, а также по радиоканалу или через спутники;

- поставка полностью автоматизирована, человеческое вмешательство сведено к минимуму.

Электронные услуги (e-services) разделены на 5 категорий.

1. Поставка видео, музыки, игр, лотерей и других азартных игр.

Поставка видео, музыки, игр, лотерей и других азартных игр.

- Загрузки фильмов или трансляций на ПК, ноутбуки и телефоны.

- Онлайн или загрузки игр, в том числе для удаленных игроков.

- Поставка музыки, фильмов, ставок, их трансляции.

- Мелодии, рингтоны, музыкальные произведения.

2. Услуги веб-сайтов.

- Услуги веб-сайтов самопомощи.

- Автоматическое обслуживание и поддержка сайтов.

- Хостинг сайтов.

- Интернет-провайдеры.

- Онлайн-хранилища данных и службы памяти.

- Блокировщики рекламных баннеров.

3. Программные услуги.

- Программные услуги, предоставляемые через Интернет, например, программное обеспечение как услуга «SaaS» посредством загрузки через облачные сервисы.

- Загрузки драйверов для принтеров и прочих периферийных устройств.

- Брандмауэры и другие фильтры для компьютеров.

- Загрузка антивирусного программного обеспечения.

- Бухгалтерия и антивирусные пакеты.

4. Поставка дистанционного обучения.

- Автоматизированное дистанционное обучение.

- Автоматизированные учебные программы через Интернет.

- Учебники, подготовленные студентами в Интернете.

5. Предоставление текста, изображений и баз данных.

- Загрузки дизайн-компонентов и т. д.

- Электронные книги, например, Amazon Kindle.

- Рекламные баннеры в Интернете.

- Подписка на онлайн-блоги, журналы или газеты.

- Членские взносы в онлайн-клубы, журналы или сайты знакомств.

- Интернет-площадки для товаров и услуг, объявления.

- Изображения, скринсейверы и фотографии, загруженные с помощью телефона или ПК.

- Загрузки отчетов, финансово-аналитических, рыночных данных и руководств.

- Обработка данных и расчеты через Интернет или другие электронные сети.

Европейская комиссия также представила некоторые рекомендации относительно того, что не является электронным сервисом. Существенно то, что использование электронной почты для доставки услуги автоматически не квалифицирует услугу как электронную.

Существенно то, что использование электронной почты для доставки услуги автоматически не квалифицирует услугу как электронную.

Следующие услуги не являются электронными услугами для нового MOSS-режима:

- услуги, предоставляемые предприятиям, зарегистрированным плательщиками VAT в ЕС;

- физические товары, заказанные через Интернет или по электронной почте;

- DVD, CD-ROM, компакт-диски, карты памяти;

- профессиональные советы, предоставляемые по электронной почте или в Интернете;

- разработка обложек или содержимого для электронных книг, брошюр и другой литературы;

- «живое» обучение через Интернет;

- автономные службы передачи данных;

- билеты на «живые» культурные мероприятия, театральные представления, спектакли, шоу, приобретенные через Интернет.

Директива ЕС определяет правила применения ставок налога на добавленную стоимость.

Страны-члены ЕС могут самостоятельно определять стандартную ставку VAT на своих территориях, но, согласно директиве, она не может быть меньше 15%. Пониженные ставки применяются к таким категориям товаров и услуг, определенных в приложениях к директиве:

Пониженные ставки применяются к таким категориям товаров и услуг, определенных в приложениях к директиве:

- продукты питания для людей и животных;

- поставка воды;

- медицинское оборудование и фармацевтические препараты;

- услуги перевозки пассажирским транспортом.

Пониженные ставки могут применяться только к категориям товаров и услуг, зафиксированным в данной директиве. Их перечень и характеристики устанавливает государство в рамках своей юрисдикции. Пониженная ставка не может быть менее 5%.

Стандартные ставки VAT в государствах ЕС приведены в таблице.

| Государство ЕС | Стандартная ставка VAT, % |

| Австрия | 20 |

| Бельгия | 21 |

| Болгария | 20 |

| Великобритания | 20 |

| Венгрия | 27 |

| Германия | 19 |

| Греция | 24 |

| Дания | 25 |

| Ирландия | 23 |

| Испания | 21 |

| Италия | 22 |

| Кипр | 19 |

| Латвия | 21 |

| Литва | 21 |

| Люксембург | 17 |

| Мальта | 18 |

| Нидерланды | 21 |

| Польша | 23 |

| Португалия | 23 |

| Румыния | 19 |

| Словакия | 20 |

| Словения | 22 |

| Финляндия | 24 |

| Франция | 20 |

| Хорватия | 25 |

| Чехия | 21 |

| Швеция | 25 |

| Эстония | 20 |

В данной статье сделан общий обзор европейской системы налогообложения добавленной стоимости. При структурировании бизнеса и международном налоговом планировании необходимо учитывать размер VAT в конкретной стране, а также особенности применения VAT-директивы в конкретном случае.

При структурировании бизнеса и международном налоговом планировании необходимо учитывать размер VAT в конкретной стране, а также особенности применения VAT-директивы в конкретном случае.

Особенности и важные аспекты применения VAT-директивы будут рассмотрены в следующих материалах, посвященных системе европейского VAT.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов (СНС) представляет собой систему взаимосвязанных статистических показателей, построенную в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны.

Индексы физического объема ВВП

определяются

путем деления стоимости ВВП в отчетном периоде, оцененной в ценах

базисного периода, на его стоимость в

базисном периоде. Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Расчет основных

макроэкономических показателей

(валового

внутреннего продукта, продукции промышленности, сельского хозяйства, розничного

товарооборота, платных услуг населению, денежных доходов населения)

по странам СНГ на душу населения в

процентах к средним данным по Содружеству производится в текущих ценах в российских рублях; данные

пересчитываются по среднегодовым официальным курсам национальных валют к рублю,

установленным центральными (национальными) банками стран СНГ; для расчета

используется среднегодовая численность постоянного населения. Расчет

внешнеторгового оборота производится в долларовом исчислении.

Расчет

внешнеторгового оборота производится в долларовом исчислении.

Резиденты — институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и капиталы могут свободно перемещаться; она не включает территориальные анклавы других стран (посольства, военные базы и т. п.) или международных организаций, но включает анклавы данной страны на территории других стран.

Валовой

национальный доход (ВНД)

— сумма

первичных доходов, полученных резидентами за их участие в производстве ВВП

данной страны и стран остального мира. ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты

— это налоги, взимаемые

пропорционально количеству или стоимости

товаров и услуг, производимых, продаваемых или импортируемых резидентами.

К ним относятся следующие наиболее распространенные

налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы,

налоги на продажи, покупки и др. , налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

, налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они могут выплачиваться за землю, основные фонды или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии

— это текущие безвозмездные

невозвратные платежи, которые государство производит предприятиям в связи

с производством, продажей или импортом товаров и услуг или использованием

факторов производства для проведения определенной экономической и социальной

политики. Они состоят из субсидий на продукты и других субсидий на производство.

Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

Прибыль

—

часть добавленной стоимости, которая остается у производителей (корпораций)

после вычета расходов, связанных с оплатой труда и уплатой чистых других налогов

на производство. Прибыль может быть определена на валовой и чистой основе, т.е.

до и после исключения потребления основного капитала.

Смешанный доход – часть добавленной стоимости некорпорированных предприятий домашних хозяйств, которая остается после вычета оплаты труда занятых в них наемных работников и чистых других налогов на производство. Он содержит элементы как вознаграждения за труд членов домашних хозяйств, являющихся владельцами некорпорированных предприятий, так и прибыли этих предприятий. Смешанный доход может быть определен на валовой и чистой основе, т.е. до и после исключения потребления основного капитала.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный

(государственный) бюджет

– свод бюджетов всех уровней:

республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль

(доход) (предприятий и организаций) — объектом обложения налогом является

валовая прибыль предприятий (сумма прибыли от реализации продукции (работ,

услуг), основных фондов, иного имущества предприятия (организации) и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог с физических лиц — объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году. При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, устанавливаемых законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы

—

косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону

— охватывают расходы на

приобретение вооружений и военной техники, на текущее содержание армии и флота,

финансирование научно-исследовательских и опытно-конструкторских работ в военной

области, на военное строительство, выплату пенсий военнослужащим и т. д.

д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых

компаний

— это показатели финансовых результатов

их деятельности и использования этих результатов, исчисляемые по методологии

составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты

предоставляются банками предприятиям и организациям на затраты по

расширен-ному воспроизводству основных фондов, а также населению на жилищное

строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции (число исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли, посылки (обыкновенные и с указанием стоимости), периодические издания (газеты и журналы), доставленные подписчикам и поступившие в розничную сеть распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все

отправленные телеграммы, в том числе переданные по телефону, телетайпу или

поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер — приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Домохозяйство (домашнее хозяйство при переписи населения) — это группа совместно проживающих в жилищной единице лиц, ведущих общее хозяйство, то есть полностью или частично объединивших свои индивидуальные бюджеты в части совместных расходов на питание, бытовые нужды или в целом имеющие общий бюджет и подчиняющиеся общим правилам, как связанных, так и не связанных отношениями родства.

Персонал, занятый исследованиями и разработками

– совокупность лиц, чья

творческая деятельность, осуществляемая на систематической основе, направлена на

увеличение суммы научных знаний и поиск новых областей применения этих знаний, а

также занятых оказанием прямых услуг, связанных с выполнением исследований и

разработок. В статистике персонал, занятый исследованиями и разработками,

учитывается как списочный состав работников организаций (соответствующих

подразделений высших учебных заведений, промышленных организаций и др.),

выполняющих исследования и разработки, по состоянию на конец года.

В статистике персонал, занятый исследованиями и разработками,

учитывается как списочный состав работников организаций (соответствующих

подразделений высших учебных заведений, промышленных организаций и др.),

выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи – работники, профессионально занимающиеся исследованиями и разработками и непосредственно осуществляющие создание новых знаний, продуктов, методов и систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Техники

– работники,

которые участвуют в проведении научных исследований и разработок, выполняя

технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке — потери воды от места забора до места потребления (использования) на испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной для использования стороннему потребителю.

Что такое НДС и какое отношение он имеет ко мне?

Налог на добавленную стоимость (НДС) взимается при предоставлении товаров и услуг. Airbnb начисляет НДС на сбор за услуги для клиентов из Албании, Беларуси, Чили, Колумбии, Исландии, Мексики, Норвегии, России, Саудовской Аравии, Сербии, ЮАР, Швейцарии, Европейского Союза, ОАЭ, Уругвая, с Тайваня и Багамских Островов.

Airbnb начисляет НДС на сбор за услуги для клиентов из Албании, Беларуси, Чили, Колумбии, Исландии, Мексики, Норвегии, России, Саудовской Аравии, Сербии, ЮАР, Швейцарии, Европейского Союза, ОАЭ, Уругвая, с Тайваня и Багамских Островов.

В Мексике и на Тайване НДС начисляется на цену проживания с другими сборами (за услуги с гостей, уборку и дополнительных гостей). Для жилья и Впечатлений в Мексике и Республике Корея НДС применяется к сборам за услуги с гостей и хозяев/организаторов, если нет освобождения от налогов.

Airbnb обязан также взимать НДС со сборов за услуги для всех пользователей Airbnb China. В Японии его аналогом является налог на потребление (JCT). Он действует по принципу обратного налогообложения для хозяев и гостей.

В Австралии, Новой Зеландии и Сингапуре вместо НДС применяется налог на товары и услуги (GST). Его уплачивают хозяева и гости. В Малайзии вместо GST и НДС действует налог на услуги. Он взимается с гостей и хозяев.

НДС, JCT и GST обычно рассчитываются по ставке, действующей в стране проживания клиента или на территории предоставления услуг.

НДС, JCT, GST или налог на услуги взимается в момент оплаты и основан на итоговой сумме сбора за услуги, удерживаемого с гостя за бронирование. Если вы корректируете бронирование, то сумма НДС, JCT или GST меняется, чтобы отразить новую сумму сбора за услуги. Airbnb взимает JCT с гостей, проживающих в Японии, а затем отчитывается о сумме JCT и выплачивает его. Для этого компания Airbnb (Airbnb Ireland) зарегистрирована в качестве иностранного предприятия в соответствии с законом о JCT (регистрационный номер 00046).

Airbnb начисляет НДС на сбор за услуги с гостей, проживающих на Тайване. Кроме того, Airbnb взимает НДС с общей стоимости проживания и других сборов, если применимо, для всех гостей, путешествующих по Тайваню и Мексике или приезжающих из-за рубежа. Мы обязаны начислять НДС на сбор за услуги с гостя для всех путешественников, забронировавших жилье в Республике Корея.

Хозяева

НДС, GST или налог на услуги вычитается из выплаты и рассчитывается с учетом итоговой суммы сбора за услуги с хозяина, если нет освобождения от налогов. Если бронирование изменилось, НДС или GST корректируется с учетом новой суммы сборов.

Если бронирование изменилось, НДС или GST корректируется с учетом новой суммы сборов.

Хозяева в Японии обязаны отчитываться по суммам JCT и выплачивать его самостоятельно, поскольку на предлагаемые Airbnb услуги приема гостей по закону о JCT распространяется принцип обратного налогообложения (Airbnb не собирает JCT, не подает по нему налоговую отчетность и не выплачивает его). При уплате налога по этой схеме рекомендуем опираться на разъяснения Национального налогового агентства Японии.

Проконсультируйтесь у местных специалистов по налогам или в ближайшем отделении указанного ведомства.

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

Страны без налогов. В каких странах нет НДС

Налоги с физических и юридических лиц взимаются в любом государстве. Поступления в казну обеспечивают возможность реализации различных социальных программ, которые в дальнейшем влияют на качество жизни населения. При этом НДФЛ, НДС обеспечивают существенную долю поступлений. Тем не менее, в мире есть страны без подоходного налога или те, где нет НДС. Об этих уникальных государствах и том, откуда они берут средства для финансирования здравоохранения, образования, пенсий и прочего – подробно расскажем далее.

ТОП 5 стран с низким НДС

НДС – это налог на добавленную стоимость, относится к косвенным платежам. Он включается в стоимость практически всех товаров и услуг на всех стадиях, начиная от производства, заканчивая предоставлением продукции конечному потребителю. При этом на каждом этапе цена товара (услуги) повышается, так как НДС включается в себестоимость.

При этом на каждом этапе цена товара (услуги) повышается, так как НДС включается в себестоимость.

Самая большая ставка применяется в следующих государствах:

- 27% – Венгрия;

- 25% – Норвегия, Швейцария и Дания;

- 24,5% – Исландия.

Наиболее «популярная» ставка – 20% используется в России, Украине, Болгарии и других государствах.

Есть государства, где НДС не применяется вовсе – это США и Канада. Его заменяет другая ставка – налог с продаж. В Соединенных Штатах Америки ставку устанавливает каждый штат. Средняя величина по стране – 2-15%. В Канаде стандартная ставка налога с продаж на федеральном уровне составляет 5%. Отдельно процент устанавливается в каждой провинции – от 0% до 10%.

Наиболее низкие ставки НДС в следующих странах:

- ОАЭ – 0%.

- Багамские острова – 0%

- Острова Джерси – 3%.

- Сингапур – 7%.

- Япония – 8%.

Виктория Смалюшок

Специалист по инвестиционному гражданству

Получите бесплатную консультацию специалиста по гражданствуПожалуйста, укажите контактные данные и менеджер свяжется с Вами в ближайшее время.

- Расскажем об особенностях и различиях программ гражданства

- Расскажем о необходимых документах и требованиях

- Поможем подобрать подходящую юрисдикцию

- Ответим на любые сложные вопросы о гражданстве

Ответьте на 3 простых вопроса в тесте и получите

бесплатную консультацию специалиста по миграции

Пройти тест бесплатно

Монако

Княжество представляет собой налоговую гавань. Граждане полностью освобождены от уплаты налогов, при этом Монако считается одной из богатейших европейских стран. НДФЛ не взимается с граждан с 1869 года по указанию правителя Карла III. Для иностранцев применяется прогрессивная ставка от 0 до 45%.

Здесь отсутствуют налоги на прибыль, роскошь, прирост капитала. Местные и иностранные компании освобождены от уплаты корпоративного налога при условии, что больше 75% прибыли приносит деятельность внутри страны. В обратном случае, ко всему доходу будет применяться ставка 33,33%. Начиная с 2014 года, ставка НДС – 20%.

В обратном случае, ко всему доходу будет применяться ставка 33,33%. Начиная с 2014 года, ставка НДС – 20%.

Болгария

Болгария привлекает инвесторов и предпринимателей прозрачной и простой системой налогообложения и отсутствием давления со стороны государства. Здесь самая низкая ставка в Евросоюзе на налог на прибыль – 10%. Прирост капитала включается в налогооблагаемую базу для налога на прибыль.

Подоходный налог взимается как с налоговых резидентов, так и не резидентов страны по ставке 10%. При этом нерезиденты уплачивают его только с доходов, полученных внутри государства, а резиденты – со всех. Сумма транспортного налога зависит от того, какой автомобиль покупается, новый и бывший в употреблении – чем старше ТС, тем выше сумма сбора.

Ставка НДС здесь не меняется уже на протяжении 7 лет, составляет 20%. Если компания имеет маленькие обороты (50 тыс. левов, примерно 28,6 тыс. $), она освобождается от уплаты НДС. Пониженная ставка 9% применяется к компаниям, работающим в гостиничном бизнесе, собственникам жилья, сдающим его в аренду. Товары болгарского происхождения, вывозимые на экспорт, налогом на добавленную стоимость не облагаются.

Товары болгарского происхождения, вывозимые на экспорт, налогом на добавленную стоимость не облагаются.

Сингапур

Государство отличается мягким налоговым режимом. С доходов, полученных за пределами Сингапура, налоги не взимаются. Размер сборов зависит от статуса. Нерезиденты уплачивают 15% НДФЛ, для резидентов применяется прогрессивная ставка – от 2% до 22%. Размер корпоративного налога зависит от оборотов, составляет 8,5% и 17%.

Так называемый налог с продаж (НДС) здесь составляет 7%. Фактически сбор уплачивается гражданами страны. Для того, чтобы получить право включать сбор с продаж в стоимость товаров (услуг), компания обязана зарегистрироваться в государственной налоговой службе в качестве сборщика НДС.

ОАЭ

Объединенные Арабские Эмираты известны как налоговый рай. Не использование налогов в качестве доходной части бюджета – это часть государственной политики. Несмотря на такой оригинальный подход, экономика ОАЭ с каждым годом только укрепляется.

Прозвучит странно, но то, что зарабатывает предприниматель, заработная плата наемных работников в полной сумме выплачиваются человеку, без изъятия какой-либо части на налоговые платежи.

До 2018 года в ОАЭ НДС не взимался. Сейчас стандартная ставка составляет 5%. Услуги в области здравоохранения, образования, строительства, изготовления определенных продуктов питания облагаются по нулевой ставке.

Багамские острова

Страны Карибского региона относятся налоговым гаваням, и Багамы не являются исключением. Здесь действует одна из самых привлекательных налоговых систем. На Багамских островах нет налогов:

- на доходы физических и юридических лиц;

- на прирост капитала;

- на богатство;

- на прибыль с продаж (НДС).

В 2019 году власти островов пошли на эксперимент, разрешив платить налоги криптовалютой. Государственная казна пополняется за счет высокой ставки таможенных сборов – 25% с товаров, ввозимых на территорию, оплаты лицензий за покупку недвижимости и открытие компаний.

Багамские острова считаются оффшорным налоговым раем. Здесь работает более 250 банковских учреждений и трастов, представляющих 25 государств. В островном государстве запрещена незаконная финансовая деятельность. Через местные банки не получится провести процедуру «отмывания» денег. International Business Company освобождаются на 20 лет от уплаты налога на прибыль при условии ведения деятельности за пределами страны.

Мы готовы ответить на все ваши вопросы

по оформлению гражданства Запишитесь на консультацию с нашим экспертом

Страны с отсутствием налогов

Основным доходом государственной казны являются налоги. Поэтому удивление вызывает тот факт, что страны могут позволить себе отказаться от налогообложения прибыли корпораций, доходов граждан и сборов с продаж. Такие государства становятся «налоговыми убежищами», то есть местами, где иностранным инвесторам и местным предпринимателям очень выгодно вести бизнес.

Одним из крупных источников дохода во многих странах является НДФЛ. Например, в России стандартная ставка налога на доходы физических лиц резидентов – 13%. Нерезиденты будут уплачивать 30%. Ряд мировых государств не использует НДФЛ вовсе:

- Объединенные Арабские Эмираты.

- Султанат Оман.

- Катар.

- Кувейт.

- Каймановы острова.

- Княжество Монако.

- Бахрейн.

- Бермудские острова.

- Багамские острова.

- Андорра.

Одно из богатейших государств мира Катар лидирует в мировом рейтинге доходов на душу населения. Государство было признано самой богатой страной мира Международным Валютным Фондом. Местные жители не знают, что такое безработица или бедность. При этом здесь бесплатное образование, медицина и отсутствие налогов на доходы. Жизнь в Катаре очень дорогая, единственное, на что будут низкие цены – это бензин.

Природные запасы нефти позволили Оману отказаться от НДФЛ и налога на прирост капитала. Из заработной платы жители страны уплачивают социальные взносы в размере 6,5%.

Каймановы острова

Относятся к оффшорной юрисдикции. Здесь новые международные компании полностью освобождаются от уплаты налогов на доходы, прирост капитала, дивиденды сроком на 20 лет с момента регистрации, но при условии, что предприятие не осуществляет деятельность на территории островов.

Кроме того, здесь отсутствуют налоги:

- подоходный;

- на прибыль;

- на продажи;

- на прирост капитала;

- на наследство;

- на имущество.

Государственная казна пополняется за счет гербового сбора, таможенных пошлин и обязательных взносов от международных компаний за поддержку в активном состоянии. Привлекательность Каймановых островов в том, что они являются центром международной оффшорной банковской системы. Здесь работает 600 банков.

Британские Виргинские Острова

Не платить полностью налоги позволено только иностранным компаниям. Социальные взносы уплачивают местные предприятия и иностранные работодатели, если нанимают граждан БВО по ставке 8,5% (4,5% – оплачивает работодатель, 4% – работник). При этом сбор берется только с суммы, превышающей 10 тыс. долл. Присутствует земельный налог, фиксированная ставка – 50 долл. за 1 акр. Сделка по передаче земли в собственность облагается налогом – ставка 12% от кадастровой стоимости участка.

Привычных налогов здесь не взимается, то есть нет НДФЛ, корпоративного налога, НДС.

Откуда берут прибыль страны?

Государства, в которых не взимается большая часть общепринятых налогов, являются одними из самых богатых в мире. Поэтому возникает вопрос: «Какие источники доходов обеспечивают высокий уровень жизни населения, социальной защищенности граждан?» Происхождение средств разное.

Так, в Кувейте бюджет на 95% пополняется за счет доходов от продажи нефти и нефтепродуктов. Источником богатства Объединенных арабских эмиратов является та же нефть, а также экспорт драгоценных камней, золота, ювелирных украшений. Основа богатства Катара – огромные запасы природного газа (являются третьими по величине в мире). Грамотная организация инфраструктуры и крупные инвестиции в газовую отрасль позволили Катару стать самой богатой страной в мире с показателем ВВП на одного человека в 88 тыс. USD.

Багамские острова получают доходы за счет оффшорных денежных вкладов, туризма и высокой госпошлины на импортные товары. Незначительный размер поступлений обеспечивается налогом на имущество по ставке 1% и социальными сборами – 5,9% с работодателя. Самозанятые лица тратят на систему национального страхования 8,8% от своих доходов.

Безбедную жизнь для Княжества Монако обеспечивают богатые иммигранты со всего мира – 4 из 5 жителей государства являются приезжими. Для того, чтобы здесь поселиться, нужно поместить депозит на сумму не менее 500 тыс. евро в местном банке или вложить такую же сумму в недвижимость. Купить имущество в княжестве за полмиллиона евро не получится. Стоимость объектов стартует с 1 млн. евро. Хороший доход стране приносит казино, в котором разрешено играть только иностранцам.

Кроме перечисленных стран без налогов, есть государства, где налоговое законодательство предусматривает самые маленькие налоги. Это Бахрейн, Бермудские острова, Уругвай, Вануату. Из стран Европы следует выделить Швецию, Эстонию и Марокко. Не применяя высокие ставки налогов, эти государства способны обеспечить социальную защищенность населения и высокий уровень жизни.

Почему для оформления гражданства обращаются в Alfa Emigration

Отличная репутация. Мы официальный представитель организаций, предлагающих инвестиционные программы.

Индивидуальный подход. Каждый случай особенный, поэтому мы оказываем полное сопровождение, решаем проблемы, которые могут возникнуть сиюминутно.

Конфиденциальность. Подписываем соглашение, которое гарантирует соблюдение тайны относительно предоставленной информации.

Экономим время и силы клиента. Готовим все документы за вас, обращаемся к лицензированным нотариусам для заверения перевода, подписи.

Получить консультациюВадим Жоров Основатель и генеральный директор

Определение налогов

Что такое налоги?

Налоги — это обязательные взносы, взимаемые с физических или юридических лиц государственным учреждением — местным, региональным или национальным. Налоговые поступления финансируют деятельность правительства, включая такие общественные работы и услуги, как дороги и школы, или программы, такие как Социальное обеспечение и Медикэр. В экономике налоги падают на того, кто платит бремя налога, будь то облагаемое налогом юридическое лицо, такое как предприятие, или конечные потребители товаров предприятия.

С точки зрения бухгалтерского учета необходимо учитывать различные налоги, в том числе налоги на заработную плату, федеральные налоги и налоги штата и налоги штата, а также налоги с продаж.

- Налоги — это обязательные платежи, взимаемые государством.

- IRS собирает федеральные подоходные налоги в Соединенных Штатах.

- Есть много форм налогов; большинство из них применяется в процентах от денежного обмена (например, при получении дохода или завершении сделки купли-продажи).

- Другие формы налогов, такие как налог на имущество, применяются на основе оценочной стоимости удерживаемого актива.

- Понимание того, что вызывает налоговую ситуацию, может позволить налогоплательщикам управлять своими финансами, чтобы минимизировать влияние налогов.

Общие сведения о налогах

Чтобы помочь в финансировании общественных работ и услуг, а также для создания и обслуживания инфраструктуры, используемой в стране, правительство обычно взимает налоги с физических и юридических лиц. Собранные налоги используются для улучшения экономики и всех живущих в ней.В США и многих других странах мира подоходный налог применяется к той или иной форме денег, полученных налогоплательщиком. Деньги могут быть доходом от заработной платы, прироста капитала от прироста инвестиций, дивидендов или процентов, полученных в качестве дополнительного дохода, оплаты товаров и услуг и т. Д.

Налоговые поступления используются для государственных услуг и деятельности правительства, а также для программ социального обеспечения и медицинской помощи. По мере того как население бэби-бумеров стареет, социальное обеспечение и медицинская помощь требуют все более высокой доли общих федеральных расходов в виде налоговых поступлений.На протяжении всей истории Соединенных Штатов налоговая политика была постоянным источником политических дебатов.

Налог требует, чтобы определенный процент доходов или денег налогоплательщика был получен и переведен правительству. Уплата налогов по ставкам, взимаемым государством, является обязательной, а уклонение от уплаты налогов — умышленная неуплата налоговых обязательств в полном объеме — преследуется по закону. (С другой стороны, уклонение от уплаты налогов — действия, предпринятые для уменьшения ваших налоговых обязательств и максимизации дохода после уплаты налогов, — совершенно законно.) Большинство правительств используют агентство или департамент для сбора налогов. В Соединенных Штатах эту функцию выполняет на федеральном уровне налоговая служба (IRS).

Существует несколько очень распространенных видов налогов:

- Подоходный налог — процент от полученного дохода, который передается правительству штата или федеральному правительству.

- Налог на заработную плату — процент, удерживаемый из заработной платы работника работодателем, который выплачивает его правительству от имени работника для финансирования программ Medicare и социального обеспечения.

- Корпоративный налог — процент от корпоративной прибыли, взимаемый государством в качестве налога на финансирование федеральных программ.

- Налог с продаж — налоги, взимаемые с определенных товаров и услуг; зависит от юрисдикции

- Налог на имущество — исходя из стоимости земли и имущественных ценностей

- Тариф — налоги на ввозимые товары; введен с целью укрепления внутреннего бизнеса

- Налог на наследство — ставка, применяемая к справедливой рыночной стоимости имущества в имуществе лица на момент смерти; общая сумма недвижимости должна превышать пороговые значения, установленные правительством штата и федеральным правительством

Налоговые системы сильно различаются в зависимости от страны, и для физических и юридических лиц важно внимательно изучить налоговое законодательство в новом регионе, прежде чем получать доход или вести там бизнес.

Ниже мы рассмотрим различные налоговые ситуации в США. Вообще говоря, федеральное правительство взимает подоходный налог, корпоративный налог и налог на заработную плату; государство взимает подоходный налог и налог с продаж; муниципалитеты или другие местные органы власти взимают налоги с продаж и налоги на имущество.

Налог на прибыль