Как рассчитывается налог на недвижимость в 2020 году и когда его платить? — pr-flat.ru

В 2020 году граждане обязаны заплатить налог на имущество, начисленный за 2019 год. При этом собственники недвижимости могут сократить свои расходы, применив соответствующие вычеты и воспользовавшись предусмотренными льготами.

Как рассчитывается налог на недвижимость в 2020 году и когда его платить?

Рассказываем о том, когда платить налог на недвижимость, какие вычеты и льготы можно применить в 2020 году.

Сроки уплаты налога на недвижимость в 2020 годуЕжегодно произвести оплату налога на недвижимость за предыдущий год необходимо до 1 декабря года текущего.

Федеральная налоговая служба аккумулирует данные из УФМС РФ, Росреестра и других государственных ведомств, рассчитывает сумму налога, а затем рассылает уведомления гражданам. Квитанции обычно приходят по почте, но их также можно посмотреть онлайн и скачать в своем личном кабинете налогоплательщика физического лица на сайте ФНС.

Отметим, что отсутствие уведомления ни в коем случае не освобождает от уплаты налога. Если квитанция не получена, то необходимо обратиться в налоговую до 31 декабря и сообщить о наличии недвижимости, а также предоставить все необходимые для подтверждения права собственности документы.

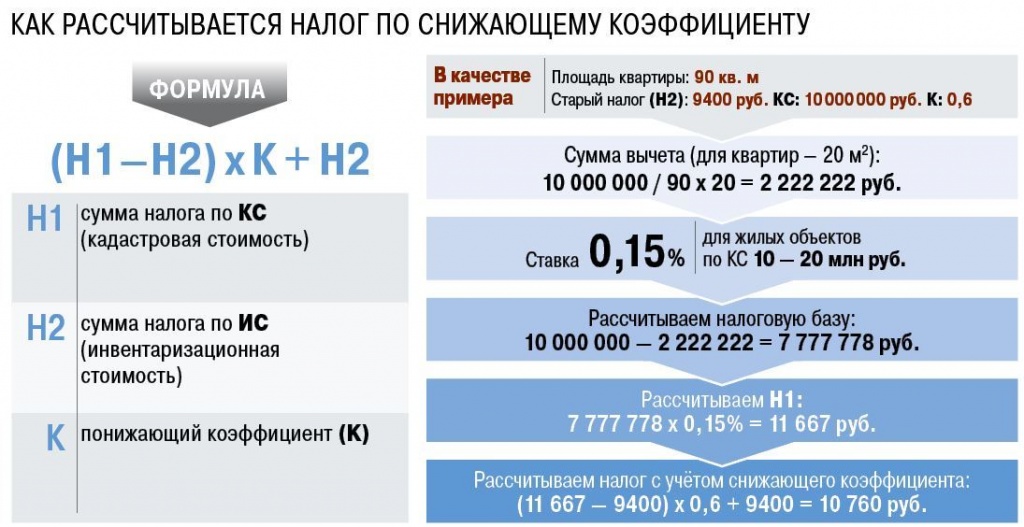

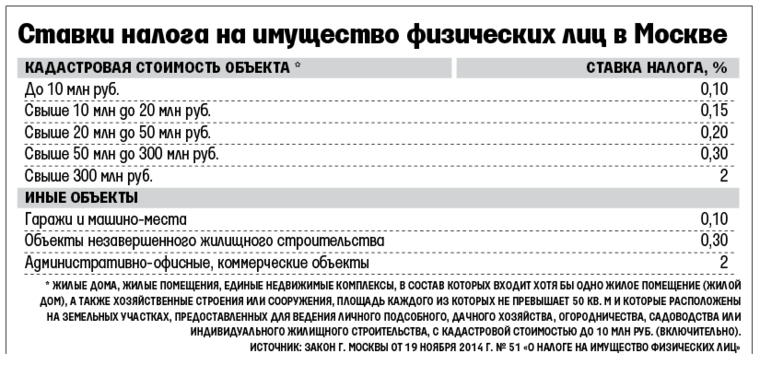

Как рассчитывается налог на имущество в 2020 году?Теперь в России налог на недвижимое имущество рассчитывается исходя из кадастровой стоимости объекта. Но не все регионы страны уже перешли на новую систему.

Напомним, что до 1 января 2015 года калькуляция производилась с использованием инвентарной стоимости. Данная оценка недвижимости сильно отличалась от фактической рыночной и приводила к определенным диспропорциям. Так, например, собственник небольшой квартиры в новостройке в спальном районе города мог платить налог на имущество значительно больший, чем собственник трехкомнатной квартиры в центре, расположенной в доме, возведенном несколько лет назад.

В Свердловской области переоценка недвижимости по кадастровой стоимости привела к увеличению налоговой базы для расчета налога на имущество в среднем на 4,85%. При этом стоимость жилых помещений выросла почти на 30%, как сообщали ранее представители регионального Центра кадастровой оценки. Ставка налога составит 0,1–0,3% за минусом налоговых вычетов и понижающих коэффициентов. Фактически платить по новым правилам жители области начнут с 2021 года, то есть налог по кадастровой стоимости первый раз будет начислен за 2020 год.

Важно, что при расчете налога с кадастровой стоимости для жилых объектов применяются определенные налоговые вычеты и льготы.

Для жилого дома размер вычета равен кадастровой стоимости 50 кв. м., для квартиры – 20 кв. м, для комнаты – 10 кв. м.

Также предусмотрен переходный период сроком на три года, в течение которых будут применяться понижающие коэффициенты: 0,2 в первый год, 0,4 – во второй, 0,6 — в третий. Начиная с третьего года, предполагается ежегодное ограничение роста величины налога на имущество, он не должен увеличиваться более чем на 10% от прошлогодней суммы.

Начиная с третьего года, предполагается ежегодное ограничение роста величины налога на имущество, он не должен увеличиваться более чем на 10% от прошлогодней суммы.

Также с 2020 года вступает в силу закон, согласно которому для многодетных граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены и составят: + 7 кв. м по жилому дому, + 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Подать заявление в налоговый орган о праве применения льгот необходимо до 1 ноября. Полный список категорий граждан налогоплательщиков, имеющих право на субсидии, перечислены в статье 407 Налогового Кодекса РФ.

Что делать, если я совершал сделки с недвижимостью в 2019 году?Некоторые сделки с недвижимостью подразумевают необходимость подачи налоговой декларации.

Получение дохода от сделок с недвижимостью в 2019 году

Если вы продавали недвижимость в 2019 году или получали с нее арендный доход, то в 2020 году потребуется подача декларации по форме 3-НДФЛ. Крайний срок ее оформления – до 30 апреля 2020. В одной декларации возможно отразить как доходы, так и расходы от операциям с имуществом, суммы, исчисленные к уплате в бюджет с одной стороны, и к возмещению с другой, будут зачтены друг с другом. Физические лица оплачивают налог в размере 13% (НДФЛ).

Крайний срок ее оформления – до 30 апреля 2020. В одной декларации возможно отразить как доходы, так и расходы от операциям с имуществом, суммы, исчисленные к уплате в бюджет с одной стороны, и к возмещению с другой, будут зачтены друг с другом. Физические лица оплачивают налог в размере 13% (НДФЛ).

О том, как избежать уплаты налога и подачи декларации, а также новых правилах, вступающих в силу в 2020 году, мы уже подробно рассказывали.

Крайний срок для уплаты налога по декларации – 15 июля.

Покупка жилья в 2019 годуЕсли вы купили квартиру в прошедшем году, то законодательством предусматривается право возмещения налогового вычета.

Налоговый вычет — это возврат в виде денежных средств части ранее уплаченного гражданином налога на доходы физических лиц (НДФЛ). Правом на имущественный налоговый вычет обладает налогоплательщик, который приобрел квартиру в новостройке по договору долевого участия (ДДУ, переуступке по ДДУ), в готовом доме по договору купли-продажи или по договору мены с доплатой.

Для максимального упрощения данной процедуры, советуем ознакомиться с подробной инструкцией по возврату налогового вычета в 2020 году онлайн без посещения налоговой.

Подать декларацию и заявление на налоговый вычет можно в любое время, но не позднее трех лет с момента проведения сделки.

Налог на имущество в 2020 году для юридических лиц: изменения для организаций

28 Октября 2019

Налог на имущество в 2020 году для юридических лиц сильно поменялся – чиновники утвердили много важных изменений для организаций. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.Изменения по налогу на имущество для юридических лиц в 2020 году

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29.09.2019 №325-ФЗ и Федеральный закон от 15.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В разделе 2.1 добавили новые коды для водных и воздушных судов.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

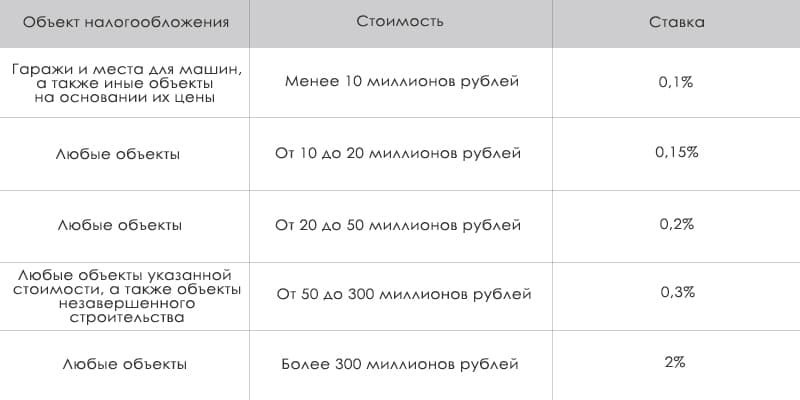

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для иных объектов недвижимости, признаваемые объектами налогообложения в соответствии с главой 32 Налогового кодекса, не предусмотренные в подпунктах 1 — 3 пункта 1 статьи 378.

Формулировка размытая, поэтому мы обратились в ФНС за комментарием. Оказывается, иные объекты недвижимости – это жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства и т.д.

Однако компании в 2020 году будут делать оплату налога на имущество по таким объектам по кадастровой стоимости, если регионы предусмотрели эти виды объектов в своих законах. Если же закон субъекта будет принят, но какого-либо из видов объектов не будет прописано в законе, то такие объекты облагаться налогом по кадастру не будут.

Если же какой-либо вид объектов из главы 32 будет указан в региональном законе, но по нему не определена кадастровая стоимость, то налоговую базу по налогу на имущество организации по этим объектам будут считать по среднегодовой стоимости. Конечно при условии, что они являются объектами налогообложения в соответствии с подпунктом 1 пункта 1 статьи 374 НК РФ в новой редакции.

Помимо этого право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Таблица изменений по налогу на имущество в 2020 году

|

Что изменилось |

Как применять |

С какой даты действует, основание |

|

Расширили состав объектов недвижимости, которые облагают налогом по кадастровой стоимости |

По всем объектам, которые облагаются налогом на имущество физических лиц, нужно платить налог на имущество организаций по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости |

Организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 69 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Составлять и сдавать расчеты авансовых платежей больше не требуется |

Организации не должны сдавать расчеты авансовых платежей по налогу на имущество. Последний раз расчеты сдают за девять месяцев или III квартал 2019 года. |

С 1 января 2020 г. п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

|

Декларацию за 2019 год нужно сдавать на новых бланках |

Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме. |

С 1 января 2020 г. Приказ ФНС от 14.08.2019 № СА-7-21/405 |

|

Налоговую декларацию можно сдавать централизованно |

Узаконили централизованный порядок подачи налоговой отчетности. При определенных условиях организации вправе представлять единые декларации в ИФНС по своему выбору. |

С отчетности за 2019 год п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

С какого имущество надо платить налог

Российские организации платят налог на имущество:

-

с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

-

с жилых домов и жилых помещений, не учтенных в составе основных средств;

-

с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17. 12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

По каким объектам налог не платят

Налог не платите с имущества, которое:

В первую группу попадают активы из пункта 4 статьи 374 НК:

-

земельные участки, водные объекты и природные ресурсы;

-

основные средства, предназначенные для обеспечения безопасности и обороны, числящиеся на балансах силовых структур, в которых предусмотрена военная и приравненная к ней служба;

-

объекты культурного наследия федерального значения;

-

ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

-

ледоколы, атомоходы и суда атомно-технологического обслуживания;

-

космические объекты;

-

корабли, зарегистрированные в Российском международном реестре судов.

Вторая группа активов перечислена в статье 381 НК.

Источник: glavbukh.ru/art/98800-nalog-na-imushchestvo-v-2020-godu-dlya-yuridicheskih-lits-izmeneniya-dlya-organizatsiy

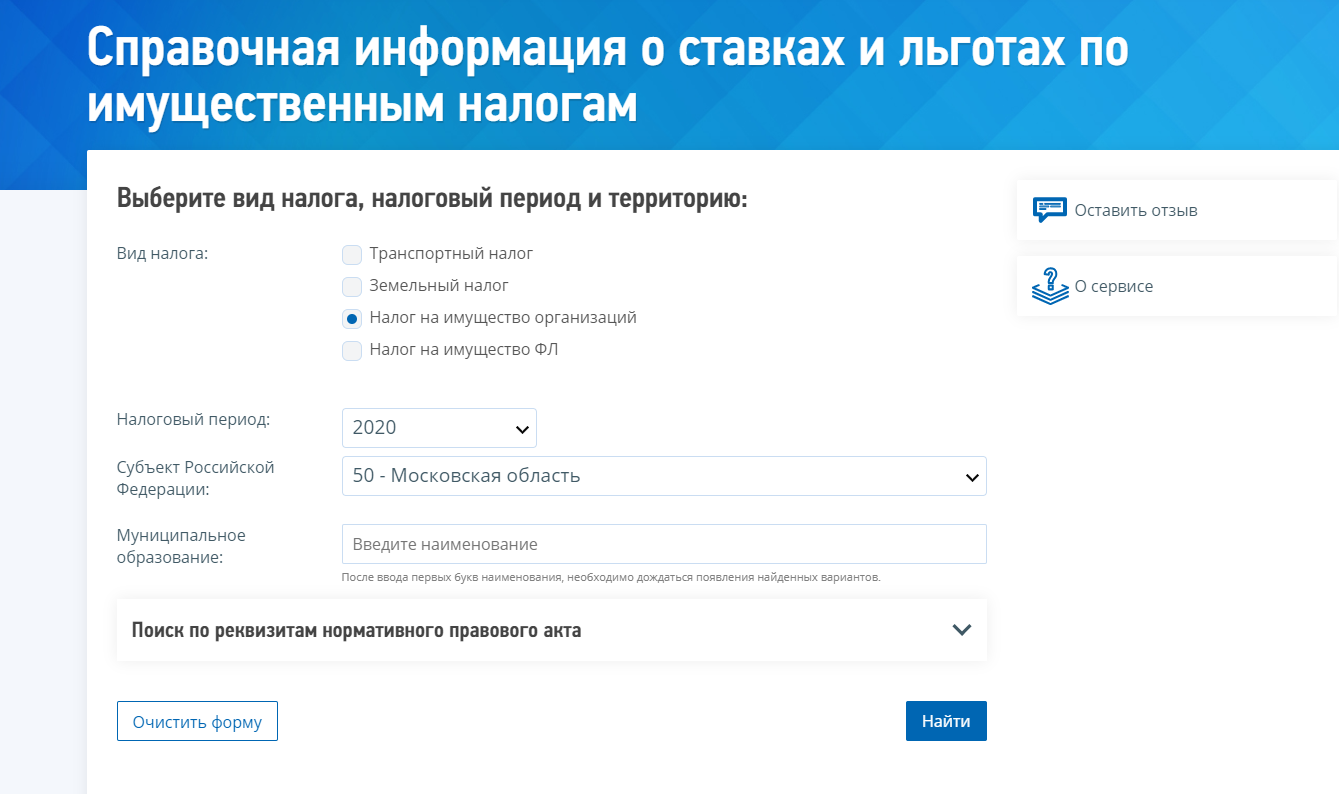

Налог на имущество организаций в 2020 году

Расчёт налога на имущество

Для начала проверьте, нет ли у вас недвижимости, облагаемой по кадастровой стоимости. Если есть, рассчитайте налог по каждому такому объекту отдельно.

По общему правилу, если кадастровая стоимость меняется в течение года, это не влияет на расчёт налога (авансов) за текущий и за предыдущие годы. Новую стоимость нужно использовать при расчёте только с 1 января следующего года.

Но есть исключения:

- Если стоимость поменялась из-за изменения количественных или качественных характеристик объекта, то по новой стоимости нужно считать налог с момента, когда сведения об изменённых характеристиках внесли в ЕГРН.

- Если стоимость поменялась из-за исправления ошибок или из-за того, что после оспаривания её приравняли к рыночной, то по новой стоимости вы пересчитываете налог за все годы, за которые платили его по старой, неправильной стоимости.

По остальной недвижимости налог считайте из среднегодовой балансовой стоимости.

Расчёт налога на имущество за год

Расчёт среднегодовой стоимости имущества считайте так: сложите остаточную стоимость недвижимости на первое число каждого месяца года и на 31 декабря, результат разделите на 13.

Ставки налога, установленные в вашем регионе, можно узнать на сайте ФНС.

Для вашего удобства я подготовила более подробную информацию по ставкам налога на имущество организаций в Республике Крым и Севастополе.

Исчисленный налог за год уменьшите на авансовые платежи. Так вы получите сумму налога к уплате или к уменьшению.

Проводка по начислению налога на имущество: Д 26 (44) – К 68.

Я подготовила для вас пример расчёта среднегодовой стоимости объекта, а также пример расчёта налога на имущество, которые я нашла в системе «КонсультантПлюс».

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости. Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность.

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Другой недвижимости у вас нет.

Другой недвижимости у вас нет.Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

Налог на имущество физических лиц: кто и сколько платит? БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29. 12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

Имущественные налоги: нововведения 2021 года

О значимых для юрлиц налоговых поправках, а также о тенденции неправомерной переквалификации налоговыми органами движимого имущества в недвижимое и неудачных попытках налогоплательщиков оспорить ее, что ведет к существенному увеличению их налоговой нагрузки

Любая компания в процессе осуществления деятельности использует имущество: большим производственным предприятиям нужны земельные участки и производственно-складские комплексы, представители среднего и малого бизнеса обычно нуждаются в офисных помещениях и транспортных средствах. В результате почти все организации уплачивают имущественные налоги: земельный, транспортный и налог на имущество.

В этом году были внесены важные изменения в положения Налогового кодекса РФ, регулирующие исчисление и уплату имущественных налогов. Рассмотрим подробнее нововведения, которые вступят в силу в 2021 г.

Рассмотрим подробнее нововведения, которые вступят в силу в 2021 г.

Земельный налог

В числе существенных нововведений – отмена налоговых деклараций по земельному налогу и изменение сроков его уплаты.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

Статья 398 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по земельному налогу. Соответственно, декларации за 2020 г. представлять не потребуется. С 1 января 2021 г. налоговые органы будут принимать декларации, в том числе уточненные, только за налоговые периоды, предшествующие 2020 г., а также уточненные декларации, если первоначально налоговые декларации были представлены в этом году в случае реорганизации организации1.

С нового года налоговые органы будут направлять организациям-налогоплательщикам сообщения об исчисленных суммах земельного налога. В случае неполучения такого сообщения налогоплательщик будет обязан передать в налоговый орган информацию о наличии каждого из принадлежащих ему земельных участков до 31 декабря года, следующего за истекшим налоговым периодом (п. 2.2 ст. 23 НК РФ).

2.2 ст. 23 НК РФ).

2. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменены сроки уплаты земельного налога. Законодательные органы муниципальных образований больше не будут устанавливать эти сроки (п. 2 ст. 387 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по земельному налогу нужно будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 397 НК РФ).

- Изменен порядок рассмотрения уведомления о выбранном для получения налогового вычета земельном участке (п. 6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).

- Внесены изменения в п. 1.1 ст. 391 НК РФ относительно учета сведений об изменяемой кадастровой стоимости участков. Изменение кадастровой стоимости, произошедшее в течение налогового периода, более не будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах, за исключением случаев, при которых учет подобных изменений будет предусмотрен п. 1.1 ст. 391 НК РФ и законодательством РФ.

- В случае когда кадастровая стоимость земельного участка будет изменена вследствие установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы по земельному налогу начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 1.1 ст. 391 НК РФ).

1.1 ст. 391 НК РФ и законодательством РФ.

1.1 ст. 391 НК РФ и законодательством РФ.Транспортный налог

Из важного – отменены налоговые декларации по транспортному налогу и изменены сроки его уплаты. Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

- Статья 363.1 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по транспортному налогу. Налог они будут уплачивать на основании собственных расчетов.

- Налоговые органы начнут направлять налогоплательщикам-организациям сообщения об исчисленных суммах налога. В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).2. Федеральный закон от 29 сентября 2019 г. № 325-ФЗ.

Законодательные органы субъектов РФ больше не станут определять сроки уплаты транспортного налога (абз. 2 ст. 356 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет вносить не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

1 ст. 363 НК РФ).

3. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

В случае уничтожения транспортного средства исчисление налога прекращается с 1-го числа месяца, в котором ТС было утрачено. Только для этого налогоплательщику нужно будет подать соответствующее заявление. К нему можно приложить документы, подтверждающие факт уничтожения ТС. Заявление должно быть рассмотрено в течение 30 дней. Затем налогоплательщику будет направлено уведомление о прекращении исчисления налога или сообщение об отсутствии основания для этого.

Налог на имущество организаций

Законодатель обновил условия налогообложения при изменении кадастровой стоимости объекта налогообложения в течение налогового периода и уточнил особенности заполнения налоговой декларации.

1. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменение кадастровой стоимости объекта налогообложения в течение налогового периода будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах только в случае, если это будет прямо предусмотрено п. 15 ст. 378.2 НК РФ и законодательством РФ, регулирующим проведение государственной кадастровой оценки.

- Если кадастровая стоимость объекта налогообложения будет изменена по причине установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 15 ст. 378.2 НК РФ).

- В налоговой декларации должны быть отражены сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 386 НК РФ).

- Согласно п. 1.1 ст. 386 НК РФ налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию в отношении таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ. Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

15 ст. 378.2 НК РФ и законодательством РФ, регулирующим проведение государственной кадастровой оценки.

15 ст. 378.2 НК РФ и законодательством РФ, регулирующим проведение государственной кадастровой оценки. Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.На фоне нововведений, коснувшихся земельного и транспортного налогов, изменения в части налога на имущество организаций выглядят скромно. В то же время тенденции в судебной практике показывают, что именно этот налог чаще становится причиной споров.

Негативные тенденции в судебной практике: обложение налогом «движимой недвижимости»

Подавляющее большинство споров по налогу на имущество организаций по-прежнему сконцентрировано вокруг утративших силу еще 1 января 2019 г. положений п. 25 ст. 381 НК РФ. Они предусматривали освобождение от налога для движимого имущества, принятого с 1 января 2013 г. на учет в качестве объектов основных средств. После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

Теоретически серьезных проблем при таком разграничении возникать не должно. Разумному налогоплательщику следовало бы напрямую обратиться к ст. 130 ГК РФ, руководствуясь положениями п. 1 ст. 11 НК РФ о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, должны применяться в том значении, в каком они используются в этих отраслях. В ст. 130 ГК РФ установлено следующее: к недвижимым вещам относится все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Согласно разъяснениям Верховного Суда РФ, «вещь является недвижимой либо в силу своих природных свойств… либо в силу прямого указания закона, что такой объект подчинен режиму недвижимых вещей»2. Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Читайте также

За какое имущество юрлицам не придется уплачивать налоги?

С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

14 Октября 2019

Однако налоговые органы в спорах о движимом/недвижимом характере вещей стабильно не хотят руководствоваться принципами, установленными в ст. 130 ГК РФ. Они выявляют у спорных объектов (мостов, дорог, кустовых площадок, технологического оборудования, трубопроводов всех видов и т. д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

Налоговые органы приводят в составе доводов в поддержку недвижимого характера объекта аргументы, которые сами по себе никак это не подтверждают с точки зрения положений ГК РФ: указывают на опосредованную связь основных средств с землей через эстакады и постаменты, участие объектов в едином технологическом процессе, применение по отношению к ним неверного кода ОКОФ, капитальный характер сооружений, вхождение спорных объектов в состав других, более крупных, основных средств и проч.

В то же время массово отклоняются непротиворечивые доводы налогоплательщиков о движимом характере принадлежащих им объектов основных средств, позволяющие признать их движимым имуществом на основании ст. 130 ГК РФ. Это доводы об отсутствии регистрации права собственности на спорные объекты в ЕГРН, о наличии справок БТИ, подтверждающих движимый характер имущества, о сборно-разборной конструкции и незначительном размере объектов, возможности их демонтажа и перемещения, разборном характере креплений спорного имущества к другим объектам, на которых оно располагается, о принятии каждого спорного объекта к учету в качестве самостоятельного основного средства в соответствии с ПБУ 6/01.

Казалось, что с принятием Верховным Судом РФ Определения от 12 июля 2019 г. по делу № А05-879/2018 (ЗАО «Лесозавод 25») напряжение вокруг переквалификации движимого имущества в недвижимое должно сойти на нет. Ведь Суд однозначно указал, что «определенность налогообложения при взимании налога на имущество организаций обеспечивается за счет использования установленных в бухгалтерском учете формализованных критериев признания имущества налогоплательщика (движимого и недвижимого) в качестве соответствующих объектов основных средств», а «необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 Налогового кодекса являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов».

То есть Суд дал понять, что: 1) закрепленные в ст. 130 ГК РФ признаки недвижимого имущества должны быть установлены в отношении каждого отдельного объекта основных средств, а не совокупности объектов; 2) объектом налогообложения по налогу на имущество организаций должен являться самостоятельный объект основных средств, принятый к бухгалтерскому учету в порядке, установленном законодательством; 3) для квалификации имущества как движимого или недвижимого не имеет правового значения факт участия спорных объектов в едином технологическом процессе, осуществление которого без них было бы невозможно.

Читайте также

ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

19 Июля 2019

К сожалению, подход ВС РФ не нашел должного отклика в судебной практике.

Сначала в Постановлении АС Волго-Вятского округа от 18 сентября 2020 г. по делу № А29-14394/2018 (АО «Воркутауголь») появилось неоднозначное понимание критерия «ущерба назначению вещи» с упором на причинение ущерба не спорной вещи, а технологическому процессу, в котором она участвует.

Затем было вынесено Постановление АС Московского округа от 23 сентября 2020 г. по делу № А40-317545/2018 (ПАО «МОЭСК»), в котором суд для обоснования недвижимого характера спорного имущества неоднократно использовал как не имеющее отношения к делу понятие единого недвижимого комплекса, так и неприменимый в деле Приказ Министерства промышленности и энергетики РФ от 1 августа 2007 г. № 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

№ 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

В начале октября Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 (ООО «Газпромнефть-Хантос») по вопросу переквалификации движимого имущества, кустов скважин, в недвижимое в целях применения льготы в порядке п. 25 ст. 381 НК РФ. Суд ошибочно приравнял объекты, квалифицированные по ОКОФ в качестве сооружений, к недвижимому имуществу без достаточных на то оснований.

На это дело стоит обратить особое внимание, поскольку в нем суд предложил неоднозначную трактовку позиции ВС РФ по делу ЗАО «Лесозавод 25». В частности, по мнению суда, ВС РФ дал однозначные указания о том, что объекты, квалифицированные в качестве оборудования, по общему правилу, необходимо относить к движимому имуществу, а объекты, квалифицированные в качестве сооружений, – к недвижимому. В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

Между строк читается явная судебная ошибка. В указанном определении ВС РФ, вопреки мнению суда, подобная «презумпция» отсутствует. Судебный акт не содержит прямого указания на то, что объекты ОС, классифицированные в качестве сооружений по ОКОФ, безусловно являются объектами недвижимости. ВС РФ, анализируя правовую природу спорного имущества, не фокусировал свое внимание только лишь на положениях классификации ОКОФ, не давал комплексную оценку какому-либо спорному имуществу, входящему согласно ОКОФ именно в раздел «Сооружения», а, напротив, без привязки к конкретным разделам ОКОФ указал, что необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

Поэтому анализ спорного имущества при определении его движимого/недвижимого характера должен производиться не только через призму ОКОФ, но и с учетом норм гражданского законодательства, в том числе положений ст. 130 ГК РФ. По результатам проведения подобного анализа становится ясно, что наличие кода ОКОФ, отнесенного к разделу «Сооружения», не может служить безусловным основанием для квалификации спорных объектов в качестве недвижимого имущества, если отсутствуют доказательства наличия у них предусмотренных ст. 130 ГК РФ признаков: прочной связи с землей и невозможности перемещения объекта без несоразмерного ущерба его назначению.

На этом неудачные попытки налогоплательщиков оспорить неправомерную переквалификацию движимого имущества в недвижимое не закончились. 26 июля 2020 г. Девятый арбитражный апелляционный суд отказал в удовлетворении апелляционной жалобы ООО «ЛУКОЙЛ-ПЕРМНЕФТЕОРГСИНТЕЗ» (дело № А40-318087/2019). Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Вереница подобных дел демонстрирует усилившиеся в последние месяцы негативные тенденции в вопросах налогообложения «движимой недвижимости». Ее разбавляют лишь единичные успехи налогоплательщиков. Например, в деле № А05П-703/2019 (ООО «Совместная компания “РУСВЬЕТПЕТРО”») Арбитражный суд Архангельской области признал движимым имуществом высоковольтные линии электропередачи, автомобильные дороги, площадки кустов, воздушные линии и трубопроводы.

Поэтому открытым остается вопрос о том, как проводить классификацию движимого и недвижимого имущества, какие критерии для этого избрать. Законодатель, выводя движимое имущество из-под налогообложения, не установил в НК РФ такие критерии, а те, что указаны в ст. 130 ГК РФ, в судебной практике почти не работают. В судебных тяжбах позиции налоговых органов и налогоплательщиков чаще подкрепляются выводами строительной экспертизы, о неприменимости которых при квалификации имущества в качестве движимого/недвижимого ВС РФ в своем определении высказался однозначно: необходимость взимания налога не должна зависеть от оценочных суждений экспертов.

Правоприменители оказались в интеллектуальном тупике. Об этом свидетельствуют и необычные законодательные инициативы. Например, показателен законопроект, в котором предлагается признать движимым имуществом кабели связи вне зависимости от места их размещения и способа прокладки.

Наблюдается очевидный парадокс: налогоплательщиков волнует судьба их движимого имущества, они ищут пути для верной и понятной квалификации принадлежащих им объектов основных средств, будь то в судебном порядке или через законодательные инициативы, в то время как законодатель, судя по объему текущих поправок в гл. 30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

В таких обстоятельствах остается неясным, нужно ли сохранять в НК РФ спорную льготу в отношении движимого имущества или же лучше выбрать альтернативный вариант: «стабильность» в условиях «без льгот», но с умеренной ставкой налога. Компромисс может устроить как государство, так и налогоплательщиков, которые устали от неопределенности обложения налогом «движимой недвижимости». Однако пока позитивные веяния в этой сфере разглядеть сложно.

1 Письмо ФНС России от 31 октября 2019 г. № БС-4-21/22311@ «Об отмене с 01.01.2021 обязанности представления налоговых деклараций по транспортному налогу и земельному налогу».

2 Пункт 38 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела 1 части первой ГК РФ».

Жителям Томской области могут пересчитать налог на имущество и вернуть часть денег » tvtomsk.

ru

ruЖители Томской области могут подать заявление о перерасчете налога на имущество. Напомним, изменения в Налоговом кодексе предусматривают переход в России в 2020 году на расчет налога на имущество физических лиц от кадастровой стоимости объектов. Этот переход осуществляется после принятия регионом соответствующего закона.

Как сообщили в пресс-службе УФНС России по Томской области, в нашем регионе расчет налога на имущество от кадастровой стоимости будет производиться с текущего года на основании результатов проведенной кадастровой оценки, утвержденных приказом областного Департамента по управлению государственной собственностью.

«Начисления будут отражены в сводных налоговых уведомлениях, которые получат собственники в 2021 году. До этого момента налог на имущество в Томской области рассчитывается от ее инвентаризационной стоимости»,

– говорится в сообщении пресс-службы УФНС России по Томской области.

При этом отмечается, что граждане, если у них возникнет желание, могут обратиться в налоговый орган для исчисления налога на имущество от кадастровой стоимости ранее этого срока.

«Право на перерасчет налога на имущество возникает только в том случае, если сумма налога от инвентаризационной стоимости более, чем в два раза превышает сумму от кадастровой стоимости. Перерасчет осуществляется не более чем за три налоговых периода. Таким образом, если заявление на пересмотр исчисленных сумм налога поступило в 2020 году, то при положительном рассмотрении такого заявления, перерасчет будет производиться за 2017-2019 годы»,

– говорится в сообщении пресс-службы УФНС России по Томской области.

Переплату можно вернуть из бюджета или направить на уплату текущих налоговых платежей и задолженности по ним. Для этого опять же нужно написать соответствующее заявление в налоговый орган.

© При полном или частичном использовании материалов в интернете и печатных СМИ ссылка на tvtomsk.ru обязательна. Отсутствие ссылки, либо ссылка на иной источник (Вести-Томск, ГТРК «Томск» и др.) является нарушением прав на интеллектуальную собственность.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter

изменения, которые действуют с февраля 2020

5 февраля 2020

Остается меньше месяца до подачи уведомления о единой декларации по налогу на имущество. Не пропустите срок и не запутайтесь с формами! Уведомление, которое вы подавали в 2019 году, не действует. Его сдают ежегодно. Кроме того, в 2020 понадобится новая форма. Не пропустите срок ее сдачи – это 2 марта. Иначе единую отчетность не примут.

Куда отчитываются по имуществу

В общем случае владельцы недвижимости обязаны отчитываться по налогу на имущество по местонахождению каждого объекта, облагаемого налогом (п. 1 ст. 386 НК РФ). Компания, у которой есть несколько объектов недвижимости, вправе сдать единую декларацию или единый расчет по налогу на имущество. Сделать это можно в том случае, если все объекты находятся на территории одного субъекта РФ, в бюджет которого налог на имущество зачисляется полностью (это нужно уточнить в своей налоговой).

Сдавать единую декларацию по налогу на имущество разрешено только по неторговой недвижимости, и только если налог не распределяется по бюджетам. Кроме того, подавать единую декларацию (расчет) разрешено только в отношении объектов, налог по которым рассчитывается исходя из среднегодовой стоимости.

Когда направлять уведомление

Уведомление о сдаче единой декларации по имуществу нужно направлять ежегодно. Уведомление необходимо подать до начала представления отчетности по налогу на имущество организаций за первый отчетный период того года, который является налоговым периодом. Поэтому, если вы планируете представлять единую декларацию по головному и всем вашим обособленным подразделениям в 2020 году, подайте уведомление в региональное управление ФНС до 2 марта 2020 года. Вообще-то срок подачи уведомления – до 1 марта. В этом году он перенесен на 2 марта, поскольку 1 марта 2020 года выпадает на воскресенье. Если данный срок пропустить, налоговики откажутся принимать единую отчетность по налогу на имущество (письмо ФНС России от 3 декабря 2018 г. № БС-4-21/23363@).

№ БС-4-21/23363@).

По какой форме подавать уведомление

Уведомление необходимо подать по новой форме, которая утверждена приказом ФНС России от 19 июня 2019 г. № ММВ-7-21/311@.

Документ применяется с 1 января 2020 года. В уведомлении необходимо указать: наименование налогоплательщика, ИНН, КПП, номер контактного телефона; налоговый орган, куда будет представляться единая налоговая отчетность; налоговый период (отчетные периоды), в течение которого (которых) будет применяться единая отчетность; сведения о руководителе или представителе налогоплательщика. Воспользоваться формой, которая была рекомендована в письме ФНС от 21 ноября 2018 г. № БС-4-21/22551@ на 2019 год, нельзя.

Этот порядок отменен письмом ФНС от 12 июля 2019 г. № БС-4-21/13701@.

Источник: https://www.buhgalteria.ru/article/nalog-na-imushchestvo-izmeneniya-kotorye-deystvuyut-s-fevralya-2020

© Бухгалтерия.ру

Налог на имущество: определение, как рассчитать и заплатить в 2020 году

Что такое налог на имущество?

Налог на недвижимость, иногда называемый адвалорным налогом, представляет собой налог на недвижимость и некоторые другие виды собственности. Местные органы власти обычно исчисляют налог на недвижимость, и владелец недвижимости платит налог. Налог на недвижимость обычно зависит от местоположения недвижимости и ее стоимости.

Местные органы власти обычно исчисляют налог на недвижимость, и владелец недвижимости платит налог. Налог на недвижимость обычно зависит от местоположения недвижимости и ее стоимости.

Как рассчитывается налог на недвижимость

Налог на недвижимость обычно определяется путем умножения стоимости собственности на налоговую ставку:

Налог на недвижимость = стоимость собственности x ставка налога

Вот что входит в определение двух компонентов вашего налогового счета.

Стоимость собственности

Оценщики (иногда называемые оценщиками), работающие в местных налоговых органах, отслеживают стоимость каждого участка земли и недвижимости в налоговом округе, таком как город или округ. Они поддерживают базы данных о стоимости местной собственности, часто используя сложное картографическое программное обеспечение.

Оценочная стоимость вашего дома, скорее всего, будет меньше его рыночной стоимости. Насколько меньше будет зависеть от местоположения, но это обычное дело.

В округе может быть много способов обнаружить изменения в стоимости вашего дома, включая проверки, заявки на получение разрешений от проекта реконструкции, отчеты от соседей или регулярные обновления.

Автомобили, машины и другое имущество могут облагаться налогом на личное имущество.

Налоговая ставка

Ставки налога на недвижимость часто основаны на «ставке мельницы», где одна мельница равна одной тысячной доллара.Ваша налоговая ставка может быть выражена не в процентах, а скорее в виде количества заводов.

Например, если местная ставка налога на имущество для домов составляет 15 мельниц, домовладельцы платят налог в размере 15 долларов за каждые 1000 долларов оценочной стоимости дома. Соответственно, дом с оценочной стоимостью 200 000 долларов будет облагаться налогом в 3 000 долларов.

Некоторые налоговые органы применяют ставку налога только к части стоимости дома, а не к полной стоимости дома.

Это может уменьшить счет.Местный налоговый орган, скорее всего, ваш округ, но, возможно, ваш город или поселок, обычно определяет ставку налога.

Это может уменьшить счет.

Это может уменьшить счет.За что платят налоги на имущество?

Как правило, налоги на имущество поступают в местные органы власти для финансирования школьных округов, полиции и пожарных служб, строительства дорог и других местных служб.

Как оспорить счет по налогу на имущество

Если вы не согласны с счетом по налогу на имущество в отношении вашего дома, вы можете оспорить его, оспорив оценочную стоимость вашего дома. Вам нужно будет доказать, что оценочная стоимость не отражает истинную стоимость вашей собственности.

Соберите сопоставимые списки или попросите агента по недвижимости получить для вас записи сопоставимых продаж. Часто налоговые отчеты доступны онлайн у местного налогового инспектора.

Позвоните в офис эксперта, чтобы узнать о процессе разрешения споров.

Стремитесь показать, что дома с аналогичной налоговой стоимостью лучше, чем ваши. Начните с обсуждения результатов по телефону или лично.Если вы не удовлетворены, вы можете продолжить рассмотрение дела в независимой налоговой апелляционной комиссии.

Стремитесь показать, что дома с аналогичной налоговой стоимостью лучше, чем ваши. Начните с обсуждения результатов по телефону или лично.

Стремитесь показать, что дома с аналогичной налоговой стоимостью лучше, чем ваши. Начните с обсуждения результатов по телефону или лично.Узнайте больше о способах заработать на своем доме

Как платить налоги на недвижимость

Обычно есть два способа оплаты счета:

Выпишите чек или оплатите онлайн один раз в год или один раз в год шесть месяцев, когда счет поступает из налогового органа.

Откладывайте деньги каждый месяц на счет условного депонирования при оплате ипотеки.

Не предполагайте, что вы платите налог на недвижимость, когда передаете деньги эскроу-компании.Думайте об этом как о «сбережениях» на налоговых счетах. Компания условного депонирования использует деньги на вашем счете условного депонирования для оплаты налога при получении счета.

Если вы пытаетесь оплатить налог на недвижимость в Интернете, найти налоговую отчетность или хотите узнать, сколько налогов взимается в вашем районе, посетите веб-сайт налогового инспектора вашего округа.

Что делать, если я не плачу налог на недвижимость?

Неуплата может привести к тому, что налоговый орган наложит налоговое удержание на имущество. Налоговое залоговое удержание — это судебный иск против собственности или финансовых активов, которыми вы владеете или которые могли получить.Это не арест ваших активов, это требование на них. Если вы продадите актив, государство может иметь право на часть или всю выручку.

Покупатели и продавцы часто обнаруживают налоговые залоговые права на недвижимость, выполняя поиск по названию.

Как вычесть налоги на имущество из вашей налоговой декларации

Используйте таблицу А при подаче декларации, чтобы рассчитать размер вычета.

Вы можете вычесть до 10 000 долларов США (5 000 долларов США при раздельной регистрации брака) в счет налога на собственность, а также налогов штата и местных налогов на прибыль или налогов с продаж.

Вам нужно будет разбить налоги по статьям вместо того, чтобы брать стандартный вычет, если вы хотите вычесть налог на недвижимость.

Если вы разберете по статьям, то, вероятно, у вас уйдет больше времени на уплату налогов, но в конечном итоге вы можете получить более низкий налоговый счет.

Если вы разберете по статьям, то, вероятно, у вас уйдет больше времени на уплату налогов, но в конечном итоге вы можете получить более низкий налоговый счет.

Если вы разберете по статьям, то, вероятно, у вас уйдет больше времени на уплату налогов, но в конечном итоге вы можете получить более низкий налоговый счет.Уплата налога на имущество

Почтовые марки — это оттиски на письмах, квартирах и посылках, на которых указано название Почтовой службы США (USPS), которая принимает почту, а также штат, почтовый индекс. код и дату рассылки.Штемпель обычно наносится машиной или вручную с полосами отмены, чтобы указать, что почтовые расходы не могут быть повторно использованы. Иностранные почтовые марки и частные мерные почтовые расходы не принимаются.

Налогоплательщики, которые отправляют свои платежи по почте, предупреждены о том, что USPS отправляет почтовые марки только на определенные письма в зависимости от типа используемых почтовых услуг и не может отправлять почтовые штемпели в тот же день, когда они депонируются налогоплательщиком.

Почтовая оплата, то есть , а не с почтовым штемпелем:

- Счетная почта: Почта, на которой почтовые расходы печатаются непосредственно на конверте или этикетке с помощью почтового аппарата, лицензированного USPS. Многие частные компании используют эти типы почтовых машин.

- Предварительно погашенная марка: Марки продаются через частных поставщиков, например stamps.com®.

- Марки автоматизированного почтового центра (APC): марки с датой или без нее, приобретенные в автоматах, расположенных в вестибюле USPS.

- Отпечаток разрешения: предварительно отсортированная почта, используемая службами оплаты счетов, такими как домашний интернет-банкинг.

Многие частные компании используют эти типы почтовых машин.

Многие частные компании используют эти типы почтовых машин.Если вы используете эти типы почтовых услуг, USPS не будет маркировать вашу почту. Если мы не получим ваш платеж по почте в установленный срок, с вас будет взиматься штраф и комиссия, если применимо.

Другие варианты:

- Приобретите и заполните сертификат почтовой рассылки от USPS, который представляет собой квитанцию, подтверждающую дату, когда ваша почта была представлена USPS для отправки. Его можно приобрести только во время отправки по почте через USPS. USPS взимает плату за эту услугу.

- Приобретите этикетку с подтвержденной почтовой оплатой (PVI) в прилавке или на витрине USPS. PVI применяется к почтовому отправлению персоналом на розничном прилавке или у окна, когда почтовые расходы были оплачены за отправку этого отправления.Товар остается на хранении USPS и не возвращается клиенту. Дата, указанная на этикетке PVI, является датой отправки по почте.

Налог на недвижимость | Сервис

Ставка налога

от оценочной стоимости имущества.

Кто платит налог

Каждый, кто владеет облагаемой налогом недвижимостью в Филадельфии, несет ответственность за уплату налога на недвижимость.Как правило, налог на недвижимость должен платить собственник. Однако любой, у кого есть интерес к собственности, например, кто-то, кто живет в ней, должен убедиться, что налоги на недвижимость уплачиваются.

Важные даты

Платежи подлежат оплате 31 марта. Налоговое управление обычно отправляет налоговые декларации на недвижимость владельцам недвижимости в декабре, за несколько месяцев до установленной даты в марте.

Налоговые ставки, пени и сборы

Сколько это стоит?

Город Филадельфия и школьный округ Филадельфии взимают налог на всю недвижимость в городе.Ставки на 2021 налоговый год:

0,6317% (город) + 0,7681% (школьный округ) = 1,3998% (всего)

Сумма налога на недвижимое имущество, который вы должны, определяется стоимостью вашей собственности, оцененной Управлением по оценке имущества (OPA). Если вы не согласны с оценкой вашей собственности, вы можете подать апелляцию в Налоговую комиссию (BRT). Апелляции необходимо подавать до первого понедельника октября года, предшествующего налоговому году, в который вы подаете апелляцию. (Например, чтобы оспорить повышение оценки вашего имущества, которое вступит в силу в 2020 налоговом году, вам нужно будет подать апелляцию до первого понедельника октября 2019 года.)

Что будет, если вы не заплатите вовремя?

Если вы не уплатите налоги на недвижимость до 31 марта, увеличенные сборы, включая проценты, будут добавлены к основной сумме налога. Эти сборы, вместе называемые «надбавками», начисляются из расчета 1,5% в месяц, начиная с 1 апреля до 1 января следующего года.

Если налоги останутся неуплаченными 1 января следующего года:

- Максимальное добавление 15% добавляется к основному сальдо;

- Налоги зарегистрированы как просроченные; и

- Залог подано в размере общей просрочки с учетом дополнений.

- Городские власти могут начать процесс продажи вашего дома на распродаже шерифа.

Скидки и льготы

Имеете ли вы право на скидку?

Срок уплаты налога на недвижимость — 31 марта.

Город Филадельфия также предлагает ряд программ помощи на основе дохода для домашних хозяйств, занимаемых владельцами, и пожилых людей. Эти программы включают:

Пенсильвания также предлагает программу, основанную на доходе, для пенсионеров. Программа налога на имущество / скидки при аренде. Посетите веб-сайт Содружества Пенсильвании, чтобы получить полную информацию о праве на участие и информацию о заявлении. Вы также можете позвонить в окружной офис Содружества Наций в Филадельфии по телефону (215) 560-2056. Вам не нужна квитанция об уплате городского налога на недвижимость, чтобы подать заявку на получение льготы по налогу на недвижимость Содружества.

Можно ли освободить вас от уплаты налога?

Городские власти предлагают ряд программ снижения и освобождения от налогов на недвижимость. Эти программы включают:

- Освобождение от прав на усадьбу для всех домовладельцев Филадельфии, заполнивших заявление. Эта программа снижает налогооблагаемую часть оценки вашего имущества на 45000 долларов США, действующую для счетов за налоги на недвижимость за 2020 год.

- Льготы по налогу на недвижимость для жилых и коммерческих проектов. Уменьшение выбросов способствует новому строительству или восстановлению собственности, делая их более доступными.

- Налоговые льготы для некоммерческих организаций для соответствующих некоммерческих организаций.

- Корректировка катастрофических потерь для людей, чье имущество было повреждено в результате пожара или другого стихийного бедствия.Чтобы считаться катастрофическим, ущерб должен привести к снижению стоимости имущества на 50% или более.

Эта программа снижает налогооблагаемую часть оценки вашего имущества на 45000 долларов США, действующую для счетов за налоги на недвижимость за 2020 год.

Эта программа снижает налогооблагаемую часть оценки вашего имущества на 45000 долларов США, действующую для счетов за налоги на недвижимость за 2020 год. Содружество Пенсильвании также предлагает освобождение от уплаты налога на недвижимость для ветеранов-инвалидов , которое позволяет освобождать дом ветерана от налога на недвижимость, если ветеран имеет инвалидность, связанную с обслуживанием.

Как платить

Оплатить онлайн

Оплачивайте онлайн через городской налоговый портал по налогу на недвижимость, указав свой физический адрес или номер Управления оценки имущества (OPA).Вы сможете проверить свой налоговый баланс и произвести платеж с помощью инструмента поиска адресов.

Оплата по почте

Оплата по почте чеком или денежным переводом. Обязательно приложите к счету платежный купон и напишите на чеке тип налога и номер счета. Платежные купоны можно распечатать на сайте eFile / ePay Департамента доходов.

Почтовые платежи с купоном на:

Налоговое управление Филадельфии,

P. O. Box 8409

O. Box 8409

Philadelphia, PA

19101-8409

Оплата по телефону

Оплата по телефону (877) 309-3710. Если у вас возникнут проблемы с телефонной системой, позвоните в службу поддержки по телефону (800) 487-4567.

Оплата лично

Оплачивайте лично чеком или денежным переводом в одном из трех авторизованных платежных центров. Посетите веб-сайт Департамента доходов, чтобы узнать расположение и часы работы платежных центров.

Бланки и инструкции

Знаете ли вы? Если у вас есть ипотека, ваш налоговый счет может быть отправлен непосредственно в вашу ипотечную компанию для оплаты из вашего фонда условного депонирования, в зависимости от договоренностей, которые вы заключили с вашей ипотечной компанией.

Верх

Альтернативные варианты оплаты налога на имущество

Альтернативные варианты оплаты налога на имущество

Рассрочка платежей

План рассрочки платежей позволяет налогоплательщикам уплачивать налоги на недвижимость и движимое имущество четырьмя частями в течение года. Для многих налогоплательщиков разделение налогового счета на четыре более мелких платежа является полезным способом управления семейным бюджетом.Участники рассрочки платежей получают скидку в размере примерно 3,5% от их общей суммы налогов.

Заявка

Срок подачи заявок на рассрочку по налогам на недвижимость 2020 года закрыт. Крайний срок для подписки на рассрочку платежей на 2021 год — 30 апреля 2021 года.

Кто может участвовать?

Право на участие имеют владельцы недвижимости с расчетным налоговым счетом более 100 долларов. Для участия налогоплательщики могут подать заявку онлайн или подать заявку в любом офисе налоговой инспекции округа Пинеллас до 30 апреля текущего налогового года.Например, чтобы уплатить налоги в 2021 году в рассрочку, мы должны получить ваше заявление до 30 апреля 2021 года. После того, как вы зачислены и произведете первый частичный платеж, вам не нужно повторно подавать заявку каждый год, если только первый платеж производится каждый год.

Обратите внимание: Срок подачи заявок на рассрочку платежа закрыт для налогов на недвижимость 2020 года. Крайний срок для подписки на рассрочку платежей на 2021 год — 30 апреля 2021 года.

Когда следует платить?

1-й платеж — 30 июня

За один квартал валового налога предыдущего года была произведена скидка 6%.

2-й платеж — 30 сентября

Скидка за один квартал валового налога за предыдущий год составила 4,5%.

3-й платеж — 31 декабря

Одна четверть скорректированной суммы налога за текущий год была дисконтирована в размере 3%.

Четвертый платеж — 31 марта

Четверть скорректированной суммы налога за текущий год, без скидки. Налоги не уплачиваются 1 апреля, когда проценты и другие применимые расходы добавляются к общей сумме налога.

Полезные советы

- Если первый платеж в июне не был произведен вовремя, налогоплательщик имеет возможность произвести первый квартальный платеж до 31 июля.Однако в этом случае налогоплательщик теряет скидку и должен заплатить дополнительный штраф в размере 5%.

- Налогоплательщикам, не внесшим первый взнос до 31 июля, будет возвращен статус ежегодных платежей, а для будущего участия потребуется повторная подача заявки.

- Если второй или третий платеж не был произведен вовремя, просроченная сумма добавляется к следующему частичному платежу. Однако пропущенные платежи в рассрочку приводят к потере соответствующей скидки. На любую сумму, не уплаченную 1 апреля, распространяются все положения закона, касающиеся неуплаты налогов. Налоги не уплачиваются 1 апреля, когда проценты и другие применимые расходы добавляются к общей сумме налога.

- После получения налогового уведомления за 2020 г. вы не сможете подписаться на рассрочку для уплаты налогов за 2020 г. Чтобы подать заявку на уплату налога на недвижимость в 2021 году, вы должны зарегистрироваться до 30 апреля 2021 года, а затем начать вносить платежи в рассрочку в июне 2021 года.

- После того, как первый платеж был произведен, налогоплательщик будет продолжать получать ежеквартальные налоговые уведомления, которые подлежат оплате по получении.

Налоги не уплачиваются 1 апреля, когда проценты и другие применимые расходы добавляются к общей сумме налога.

Налоги не уплачиваются 1 апреля, когда проценты и другие применимые расходы добавляются к общей сумме налога.Частичные платежи

Закон Флориды позволяет налогоплательщикам производить частичные платежи по налогам на недвижимость и физическое личное имущество только за текущий год. Невозможно произвести частичные платежи по неуплате налогов. После 31 марта нельзя производить частичные платежи. Налоги не уплачиваются 1 апреля 2021 г., когда проценты и другие применимые расходы добавляются к общей сумме налога.

Налогоплательщики, осуществляющие частичные платежи, лишаются всех скидок, применявшихся к досрочным платежам.Кроме того, минимальная принимаемая сумма для каждого частичного платежа составляет 100 долларов США, а за каждый платеж взимается комиссия в размере 10 долларов США. Все налоги должны быть уплачены до 31 марта, чтобы избежать просрочки платежа, после чего проценты и дополнительные сборы будут добавлены к остатку. Если остаток не будет оплачен до 31 мая, налоговый сертификат будет продан.

Заявка

Заявление на частичную оплату 2020 доступно до 31 марта 2021 года.

Что нужно запомнить

- При частичной оплате не действуют все скидки.

- Минимальная сумма для каждого платежа составляет 100 долларов США.

- За каждый платеж взимается комиссия в размере 10 долларов США.

- Налогоплательщик несет ответственность за ведение учета причитающегося остатка.

- Полная сумма налога должна быть уплачена до 31 марта, чтобы избежать просрочки платежа. Налоги не уплачиваются 1 апреля, когда проценты и другие применимые расходы добавляются к общей сумме налога.

- 31 марта — последний день, когда можно произвести частичную оплату.Налоги не уплачиваются 1 апреля, когда проценты и другие применимые расходы добавляются к общей сумме налога.

Налоги не уплачиваются 1 апреля, когда проценты и другие применимые расходы добавляются к общей сумме налога.

Налоги не уплачиваются 1 апреля, когда проценты и другие применимые расходы добавляются к общей сумме налога.Отсрочка

Согласно законодательству Флориды, любой человек, имеющий право требовать освобождения от налога на усадьбу, может иметь право отложить уплату налогов на недвижимость и неадвалорных оценок. План отсрочки налогов разработан для лиц с низким доходом по сравнению с их общим налоговым счетом. Однако отсрочка уплаты налогов приведет к наложению залога на вашу собственность. По отложенным налогам проценты начисляются каждый месяц до уплаты налогов.

Как подать заявку

Крайний срок подачи заявления на 2020 налоговый год — 31 марта 2021 года. Заявление на определение права на участие доступно только в офисе налогового инспектора по адресу: 315 Court Street, 3rd Floor, Clearwater, FL 33756.

Меньше 65

Если вы имеете право на участие в плане и вам меньше 65 лет, вы можете отложить часть налогового счета, превышающую 5% дохода вашей семьи, с предыдущего года.Если доход вашей семьи составляет менее 10 000 долларов, вы можете отложить оплату всей суммы вашего налогового счета.

Пример: Если ваш скорректированный валовой доход составляет 15 000 долларов США, а ваш налоговый счет составляет 1 000 долларов США, вы можете отложить выплату этой части налогового счета, превышающей 5% вашего дохода. Вы заплатите 750 долларов из ваших налогов, и вы можете отсрочить 250 долларов.

Более 65

Если вы имеете право на участие в плане и вам больше 65 лет, вы можете отложить часть вашего налогового счета, которая превышает 3% дохода вашей семьи, с предыдущего года.Если доход вашей семьи меньше 10 000 долларов США или меньше суммы дохода, предусмотренного для дополнительного освобождения усадьбы, вы можете отложить выплату всей суммы вашего налогового счета.

Пример: Если ваш скорректированный валовой доход составляет 15 000 долларов США, а ваш налоговый счет составляет 1 000 долларов США, вы можете отложить оплату этой части вашего налогового счета, превышающей 3% вашего дохода. Вы платите 450 долларов из налогов и можете отложить 550 долларов.

Как претендовать на право

Чтобы претендовать на налоговую отсрочку, вы должны:

- Иметь право требовать освобождения усадьбы

- Предъявить доказательство пожара и страхование жилья с расширенным покрытием, которое превышает залоговые права и отложенные налоги

- Предоставить подтверждение дохода за предыдущий год

- Предоставьте доказательство того, что в страховом полисе есть пункт о подлежащей уплате налоговой инспекции и пункт, обязывающий перевозчика уведомить налогового инспектора об отмене или невозобновлении.

- Иметь ипотеку, не превышающую 70% от справедливой стоимости дома

- Не иметь залогов или отложенных налогов на общую сумму более 85% от справедливой стоимости дома

По вопросам обращайтесь по телефону 727-464-7777 . Помните, что отсрочка уплаты налогов приведет к наложению залога на вашу собственность, и проценты будут начисляться каждый месяц до тех пор, пока налоги не будут уплачены.

Помните, что отсрочка уплаты налогов приведет к наложению залога на вашу собственность, и проценты будут начисляться каждый месяц до тех пор, пока налоги не будут уплачены.

Оплата налогов на недвижимость | Лен Хеннепин

Мы предлагаем три способа оплаты налога на недвижимость онлайн.

Электронный чек

Это бесплатная, полностью автоматизированная система электронных платежей, позволяющая платить налоги через Интернет.

Использование нашего безопасного электронного чека избавляет от почтовых и почтовых проблем. Это единовременная уплата налогов прямо с вашего текущего или сберегательного счета.

Прямой дебет

Это позволяет вам подписаться на автоматическое снятие налогов на недвижимость дважды в год с вашего текущего или сберегательного счета на регулярной основе. Мы не предлагаем вывод средств ежеквартально или ежемесячно.

Этот метод оплаты в настоящее время недоступен для искусственного дома или личного имущества.

Информация о зачислении (новая или измененная)

Регистрационные формы (новые или измененные) следует подавать в период с 21 мая по 30 сентября или с 21 октября по 30 апреля.Заявки не принимаются с 1–20 мая по 1–20 октября.

Для заполнения регистрационной формы вам понадобится следующая информация:

- 13-значный идентификационный номер собственности, который можно найти в вашей налоговой декларации или в нашем поиске информации о собственности

- Информация о вашем сберегательном или текущем счете (счет и маршрутный / транзитный номер)

Чтобы зарегистрировать или изменить информацию о прямом дебете:

- Заполните регистрационную форму (PDF).

- Подпишите форму и отправьте ее по адресу, указанному в форме.

Отправляя подписанную форму, вы соглашаетесь с условиями, напечатанными в форме, в том числе:

- Платежи обычно снимаются 15 мая и 15 октября. Если эти даты выпадают на выходные, платеж будет списан с вашего счета в течение следующих трех рабочих дней.

- Выписка из вашего банковского счета будет записью платежа.

- Участие остается в силе, пока мы не получим письменный запрос об отмене.

- Округ Хеннепин оставляет за собой право прекратить действие статуса прямого платежа, если участок отражает объединение или разделение собственности, налоговую корректировку, ходатайство в налоговый суд или если любая попытка списания средств с вашего счета отклонена вашим финансовым учреждением.

Отменить

Отправьте письменное уведомление об отмене бронирования не позднее, чем за три недели до даты уплаты налогов (во избежание отзыва платежа) на:

Служба налогоплательщиков округа Хеннепин

Attn: Регистрация в программе

A-600 Government Center

300 S 6th Street

Minneapolis, MN 55487-0060

Кредитная или дебетовая карта

Налог на имущество можно уплатить с помощью кредитных карт Visa, MasterCard, American Express или Discover или дебетовых карт Visa или MasterCard через Paymentus Corporation. Для совершения платежа используйте Paymentus или их автоматизированную телефонную систему 1-877-626-0017.

Для совершения платежа используйте Paymentus или их автоматизированную телефонную систему 1-877-626-0017.

- Со всех кредитных карт и дебетовых карт MasterCard взимается комиссия в размере 2,29%.

- За дебетовую карту Visa взимается фиксированная комиссия в размере 3,95 доллара США.

Часто задаваемые вопросы

Почему округ Хеннепин взимает комиссию за транзакции по кредитной карте?

Комиссии взимаются компанией, которую мы используем для обработки транзакций по кредитным картам. Округ Хеннепин не взимает плату и не получает какую-либо сумму, взимаемую с вас.

Почему округ Хеннепин не обрабатывает собственные транзакции по кредитным картам и не отменяет комиссию?

Закон Миннесоты разрешает округам принимать кредитные карты для оплаты налогов на недвижимость, но указывает, что любые сборы, взимаемые компаниями, выпускающими кредитные карты, должны перекладываться на налогоплательщика, а не оплачиваться округом.

Мне не нужно платить комиссию, когда я использую свою кредитную карту в другом месте. Почему я должен это делать сейчас?

Компания-эмитент кредитной карты всегда взимает комиссию за «ссуду» денег на 30 дней.В частном секторе торговец платит комиссию, но может возместить стоимость за счет увеличения цены на свою продукцию.

Если округ Хеннепин не получает суммы сборов, кто их получает?

Оплачиваемая комиссия делится между компанией-эмитентом кредитной карты и третьей стороной (в данном случае Paymentus). Округ получает только налог на имущество. Мы не получаем плату за удобство.

Тогда зачем предлагать эту услугу?

Это услуга, которую налогоплательщики запрашивают уже несколько лет.Поскольку нам запрещено оплачивать сборы, единственный способ предложить кредитные карты в качестве способа оплаты — это через третьих лиц.

Могу ли я использовать какие-либо другие способы оплаты без комиссии?

При использовании других способов оплаты комиссии не взимаются.

Оплата налогов на недвижимость | Округ Малтнома