что изменилось в жизни французов с 1 января

Снижение налогов, пачка сигарет стоимостью 10 евро, увеличение МРОТ на 15 евро, сокращение трат на очки и зубные протезы, а также ватные «ухочистки» только из дерева или картона — эти и другие новшества в жизни Франции на 2020 год.

Уши без палочек: расширен запрет одноразовых изделий из пластика

С 1 января 2020 года во Франции под запрет попали новые одноразовые изделия из пластика — тарелки, стаканчики и ватные палочки для чистки ушей. У торговых сетей есть полгода, чтобы избавиться от своих запасов. В ближайшие полтора года под полный запрет попадут все виды одноразовой пластиковой посуды (трубочки, столовые приборы, палочки для размешивания). В обходе останутся лишь одноразовые изделия из биоразлагаемых материалов (например, палочки-«ухочистки» из дерева или прессованного картона). Напомним, что запрещенные законом одноразовые пластиковые пакеты исчезли из французских магазинов в 2017 году.

Даешь пачку сигарет по 10 евро!

До конца 2020 года средняя стоимость пачки сигарет во Франции вырастет до 10 евро. Расходы курильщиков неуклонно увеличиваются теперь два раза в год из-за повышения акцизов на табак. С 1 января некоторые марки сигарет во Франции вновь подорожали — до 9,10 или 9,20 евро за пачку — после общего повышения цен на 50 центов в ноябре прошлого года. Новый рост расходов ждет курильщиков в марте и ноябре 2020 года.

Снижение подоходного налога

В новом году подавляющее большинство французов ждет снижение подоходного налога. Снизить его на 5 млрд евро обещал президент Эмманюэль Макрон в ответ на протест «желтых жилетов». В закон о бюджете на 2020 год заложены изменения прогрессивной шкалы подоходного налога. Минимальная ставка налога снизится с 14 до 11%: 12 миллионов домохозяйств (самая большая группа налогоплательщиков) выиграют от реформы по 350 евро.

Те, кто платит подоходный налог по ставке 30%, тоже сэкономят из-за снижения нижней и верхней границ доходов в своей категории (25 659 € — 73 369 € вместо 27 794 € — 74 517 €). Почти 5 миллионов французов получит прибавку к доходам от 125 евро (для одиноких) до 250 евро (для семей).

Почти 5 миллионов французов получит прибавку к доходам от 125 евро (для одиноких) до 250 евро (для семей).

Во Франции подоходный налог платят люди с годовым доходом выше 10 000 евро. Не облагаются налогом 16,5 миллионов домохозяйств.

Отмена «налога на проживание»

Как и обещал президент, для 80% французов в новом году полностью отменят «налог на проживание» (taxe d’habitation), который платят по месту жительства. Этот налог, собираемый в местные бюджеты, начали снижать после прихода Макрона к власти.

Для всех без исключения французов он будет отменен к 2023 году. В ожидании полной отмены 20% самых богатых налогоплательщиков ждет снижение суммы налога.

Скромный рост доходов

С 1 января во Франции вырос минимальный размер оплаты труда (Smic). Теперь французский МРОТ составляет 1219 евро в месяц «чистыми» (после вычетов). Более 2,3 французов получат ежемесячную прибавку к зарплате 15 евро. Минимальный размер оплаты труда повышается автоматически при росте индекса потребительских цен.

Французским пенсионерам проиндексировали пенсии. Получающих менее 2 000 евро в месяц ждет прибавка в 1%. Более «высокооплачиваемым» пенсионерам прибавят лишь 0,3%.

С 1 января пенсионный минимум во Франции вырастет с 868 евро до «круглой» суммы 900 евро. Этот минимальный доход обеспечивает неимущим пенсионерам специальное пособие ASPA. Его выплачивают с 65 лет тем, чей годовой доход по налоговой декларации оказывается меньше установленного законом минимума: 10 840 евро — на одного человека, 16 826 евро — на семью. Пособие компенсирует разницу получателям крайне низких страховых пенсий.

Дом без пестицидов

С 1 января вступил в силу закон, запретивший использование пестицидов вблизи жилых домов. Пестициды запрещено распылять в «периметре безопасности» шириной от 5 до 20 метров (в зависимости от степени опасности используемых веществ) вокруг жилых зданий.

Лекарства, очки и зубные протезы

В 2020 году во Франции государственная система медицинского страхования вдвое сократит сумму, возмещаемую пациентам при покупке гомеопатических препаратов.

Большинству французов в новом году не придется больше раскошеливаться на зубные протезы и покупку очков для коррекции зрения. Дешевле на 250 евро станут и слуховые аппараты. Во Франции началась реформа системы возмещения расходов на эти дорогостоящие медицинские услуги. Пока медицинские страховки (государственная и дополнительные частные) далеко не всегда полностью покрывают стоимость очков, коронок, зубных протезов и слуховых аппаратов. В 2021 году Франция перейдет на 100-процентное возмещение этих медуслуг.

С 15 января во французских аптеках из свободного доступа исчезнут жаропонижающие и противовоспалительные препараты — парацетамол, ибупрофен и аспирин. Их по-прежнему можно получить без рецепта, но лишь обратившись к аптекарю. Мера психологического характера должна снизить бесконтрольное и бездумное «самолечение»: даже самые ходовые препараты стоит применять лишь по рекомендации врача или фармацевта.

Мера психологического характера должна снизить бесконтрольное и бездумное «самолечение»: даже самые ходовые препараты стоит применять лишь по рекомендации врача или фармацевта.

Почтовые марки дорожают

Свои тарифы с 1 января подняла французская почта. Стоимость марок выросла на 9-11 центов. В новом году за отправку письма во Франции придется заплатить не менее 0,97 евро. Письмо за рубеж обойдется не менее чем в 1,40 евро.

Запрет пищевой добавки Е 171

С первого января во Франции запрещена продажа продуктов с пищевой добавкой Е 171. Это вещество — диоксид титана — используется в качестве красителя, придающего продуктам белый цвет или аппетитный матовый блеск. Добавка используется при производстве конфет, печенья, молочных продуктов, сухих смесей, жевательных резинок и ряда готовых блюд. Спорное вещество, однако, по-прежнему разрешено использовать в фармацевтике и производстве косметики.

В 2020 году французов ожидает скромная индексация всех социальных пособий, снижение регулируемых государством тарифов на газ почти на 1%, а также 5-процентный рост тарифов на некоторые банковские услуги.

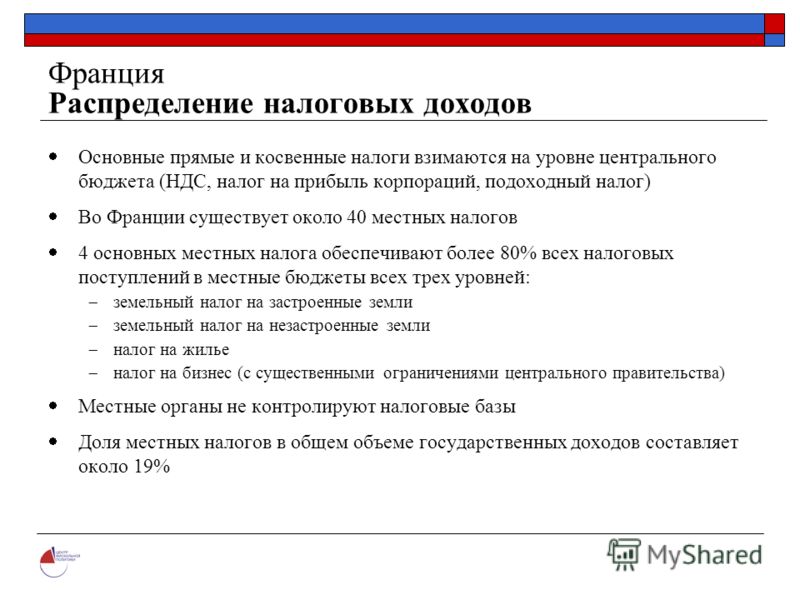

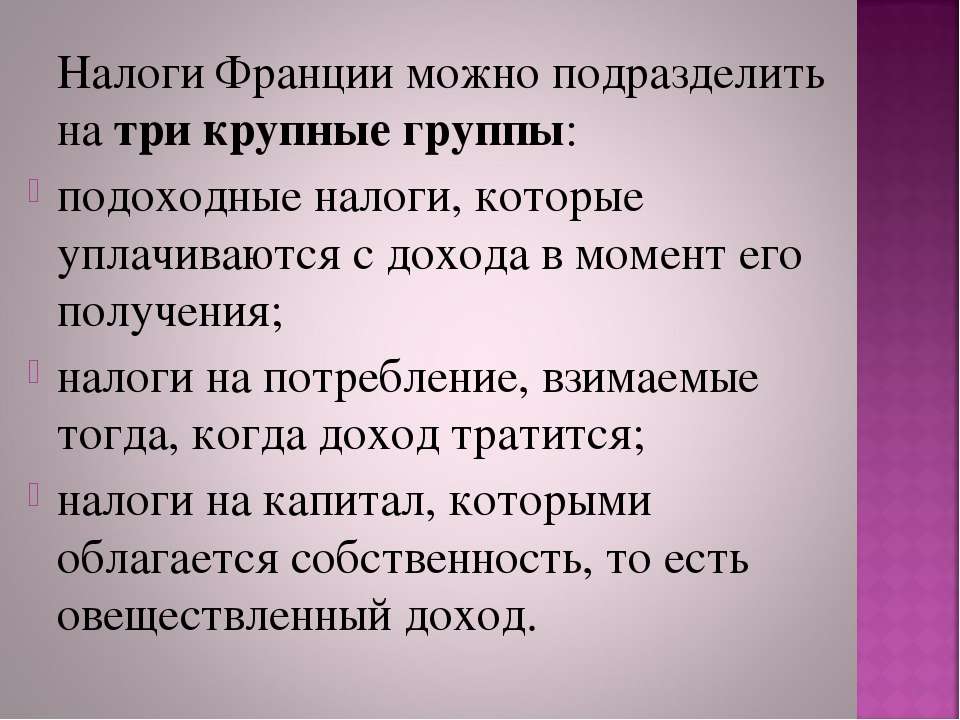

Налогообложение иностранцев во Франции

НАЛОГООБЛОЖЕНИЕ НЕДВИЖИМОСТИ ИНОСТРАННЫХ ГРАЖДАН ВО ФРАНЦИИ

Для того, чтобы граждане могли определить обязанности, вытекающие из покупки недвижимости за рубежом, по отношению к своему государству, следует сначала обратиться к международной конвенции (если таковая имеется), которую подписывала их страна с тем государством, где эта недвижимость находится.

Рассмотрим эту ситуацию на примере России и Франции (что, в принципе, действительно для любой европейской страны).

Россия подписала с Францией договор об исключении двойного налогообложения, согласно которому те доходы, по которым налоги оплачены в одной стране, уже не облагаются налогом другой. А французское законодательство предусматривает налогообложение любой недвижимости по месту её нахождения.

Итак, возьмём российского гражданина, который купил дом на берегу моря во Франции. Даже ещё не купил, а собрался купить. Он нашёл дом своей мечты, и хочет владеть им на законных основаниях на свои трудовые деньги.

Он нашёл дом своей мечты, и хочет владеть им на законных основаниях на свои трудовые деньги.

Возникает первая проблема: как правильно перевести деньги?

Ответ: за этим должен следить нотариус и банк, если деньги до этого проходят через личный счет будущего владельца во Франции.

Некоторые нотариусы с перепугу при виде русских начинают требовать совершенно неустановленные законом документы просто из страха, а некоторые банки так дуют на холодную воду и перестраховываются, что могут отказаться от перевода и в некоторых случаях, когда поджимает время, даже сорвать сделку. Поэтому здесь важно, чтобы в сделке участвовал правильный нотариус и продвинутый банк.

Банк не является необходимым, можно напрямую переводить деньги на счет нотариуса. Разумеется, никаких наличных! Французский закон запрещает частным лицам платить наличными более, чем 3000 евро за операцию.

Если деньги переводятся из-за любой границы с личного счёта владельца, то ничего дополнительно не требуется, банк при переводе в графе «назначение платежа» пишет, что эти личные средства господина такого-то направлены на приобретение дома.

Если же деньги находятся в других местах, например, в оффшорных компаниях, то напрямую сделать перевод невозможно, любой нотариус откажет. Впрочем, у этой ситуации тоже есть решение, но не будем загружать читателя лишней информацией.

Вот деньги оказываются на счету у нотариуса и в назначенный день вам вручают ключ от вашего счастья на берегу моря.

Возникает вопрос: кто об этом знает и чем Вам это грозит?

Ответ: французское государственное ипотечное бюро регистрирует акт продажи в регистре, который, в принципе, за 12 евро может посмотреть любой человек, знающий точный адрес расположения недвижимости.

Ну, а к вопросу «чем грозит?» напомним, что основополагающий постулат любого законодательства : « pas vu pas pris », что на русском языке звучит : не пойман – не вор, то есть, пока никто не знает, то и наказывать некому. Но почему русский менталитет так настроен на негатив? Почему должны наказывать?

Итак, каков же реальный налоговый пейзаж на фоне российского домовладения во Франции?

В хронологическом порядке:

- Первый налог платится при покупке, он составляет 6-7% от стоимости покупки.

Физически его платит нотариус из тех денег, которые Вы переводите ему на счёт.

Физически его платит нотариус из тех денег, которые Вы переводите ему на счёт. - Затем в течение всего владения платится налог на собственность. Он голосуется местным муниципалитетом, поэтому невозможно указать сумму налога, если не знаешь названия города, но общий принцип такой: чем мэрия правее, тем этот налог меньше. Соответственно, самые большие налоги на владение в коммунистических мэриях. По очень грубой прикидке, следует считать примерно 500 евро в год на небольшую квартиру и 4000 евро в год на огромное поместье с замком.

- Есть еще налог на проживание того же порядка, его платит владелец, если он живёт сам и арендатор, если жильё сдано в аренду.

- При продаже ситуация следующая: после 15 лет владения любой владелец освобождается от налога на прирост капитала, то есть разницу между продажной и закупочной стоимостью. Если продажа происходит в течение первых 5 лет владения, то налог на прирост составляет для иностранцев не граждан ЕЭС 33% от прироста. При этом из этой суммы вычитаются все расходы, связанные с недвижимостью: комиссионные агенству, ремонтные работы и т. д. при условии, что Вы сможет подтвердить все документально (оплаченные счета от организаций). При отсутствии документов допускается «скидка» в размере 15% от покупки. При продаже между 5 и 15 годами с каждым годом налог сокращается на 10%.

Физически его платит нотариус из тех денег, которые Вы переводите ему на счёт.

Физически его платит нотариус из тех денег, которые Вы переводите ему на счёт. д. при условии, что Вы сможет подтвердить все документально (оплаченные счета от организаций). При отсутствии документов допускается «скидка» в размере 15% от покупки. При продаже между 5 и 15 годами с каждым годом налог сокращается на 10%.

д. при условии, что Вы сможет подтвердить все документально (оплаченные счета от организаций). При отсутствии документов допускается «скидка» в размере 15% от покупки. При продаже между 5 и 15 годами с каждым годом налог сокращается на 10%. Некоторые агентства пытаются уговорить клиента на экономию налога путём занижения стоимости.

За этим кроется большой риск:

- в случае расторжения сделки по легальным причинам можно не получить обратно той части, что была заплачена по-черному;

- надо иметь в виду, что по закону мэрия имеет право заменить собой любого покупателя по записанной цене, поэтому, если вдруг служащий мэрии наткнётся на публикацию продажи с такой ценой, то мэрия обяжет продавца уступить ей дом по задекларированной цене, и опять же можно не получить обратно чёрной части;

- при продаже владения прирост капитала будет на сокрытую сумму больше, и придётся на неё еще и налог платить;

- налоговые органы могут заинтересоваться продавцом за неоправданно низкую сумму и завести расследование, которое может коснуться и покупателя.

Еще существует такой налог для физических лиц, как налог на роскошь. Он касается лиц, чьи активы превосходят 760 тысяч евро. Для расчета используются разница между активом и пассивом, то есть, если вы владелец дома стоимостью в миллион евро и взяли на него кредит на 500 тысяч, то вы к этому налогу отношения не имеете. Поэтому при покупке дорогой недвижимости имеет смысл брать кредит даже тогда, когда он реально не нужен. Кроме того, в случае, когда сделка совершается с кредитными деньгами, меньше надо объяснять, откуда у Вас средства. Этим налогом не облагаются произведения искусства и коммерческие эксплуатируемые активы.

Допустим, вы свой дом решили сдать.

Вы можете сдать его в «голом» виде частному лицу, и тогда доходы от этой аренды будут проходить по категории «доходы от недвижимости» и налогообложение на них насчитывается прогрессивно, как у любого налогового резидента.

Следует отметить, что при доходе до 15000 евро в год вы вообще не попадаете в налогооблагаемую категорию (что не освобождает от обязанности подать декларацию, просто вам пришлют бумагу с нулевой суммой в графе оплаты), а при 30 000 евро это будет 14%. При этом все расходы на содержание и налоги предварительно вычитаются.

При этом все расходы на содержание и налоги предварительно вычитаются.

Если же вы сдаете свой дом обставленным в долгосрочную аренду организации, то ваша недвижимость превращается в средство производста, а доходы в категорию коммерческих.

Во-первых, это даёт возможность вернуть НДС, а во-вторых, её стоимость списывается по правилам линейной амортизации, и таким образом доходы компенсируются амортизационными отчислениями так, что налогооблагаемая база сводится к нулю.

Более того, опять же исходя из принципа исключения двойного налогообложения, факт налоговой ликвидации во Франции освобождает этот доход от какой-либо претензии со стороны любого государства. Все это верно независимо от того, налоговым резидентом какой страны вы являетесь.

Некоторые покупатели думают, что зарегистрировав на иностранное юр. лицо свою личную недвижимость, они сэкономят на налогах. Огромное заблуждение! Это не только не даёт преимуществ, но и генерирует дополнительные проблемы. В частности, если недвижимость зарегистрирована на иностранное юридическое лицо и нет сведений о его учредителях, то такая недвижимость облагается ежегодным налогом в размере 3% от её стоимости. Кроме того, в случае продажи недвижимости, если физические лица освобождаются от налога на прибыль после 15 лет владения, то на юридические лица это не распространяется и они всегда будут платить 33%.

Кроме того, в случае продажи недвижимости, если физические лица освобождаются от налога на прибыль после 15 лет владения, то на юридические лица это не распространяется и они всегда будут платить 33%.

Нужно очень внимательно относиться к созданию лишних структур и делать это лишь, когда они действительно нужны.

Например, если вы владеете фирмой, зарегистрированной в Англии, на имя этой фирмы купили свою виллу, и не платите ей аренду, налоговые органы могут рассмотреть это как сокрытие доходов и у фирмы могут быть неприятности.

Вообще, налогов надо не бояться, а наоборот, их использовать — простое знание юридической среды позволяет вам получать удовольствие, да и доход тоже, от своего домика.

При правильной декларации можно не только избежать лишних расходов, но и уменьшить налогообложение, тем самым улучшив свои финансовые показатели.

В области недвижимости существуют также специальные налоговые льготы, о которых мало кто знает, но их использование позволяет освободить от налогов другие свои доходы, не связанные с недвижимостью.

Главная обязанность иностранного владельца недвижимости во Франции, это декларация, а не оплата.

Если у вас есть какие-то сомнения, то лучше проконсультироваться со специалистом, который сможет сделать вам налоговый и финансовый аудит. Мы делаем такие аудиты всем нашим клиентам, и они спят спокойно.

Ирина Дюпор

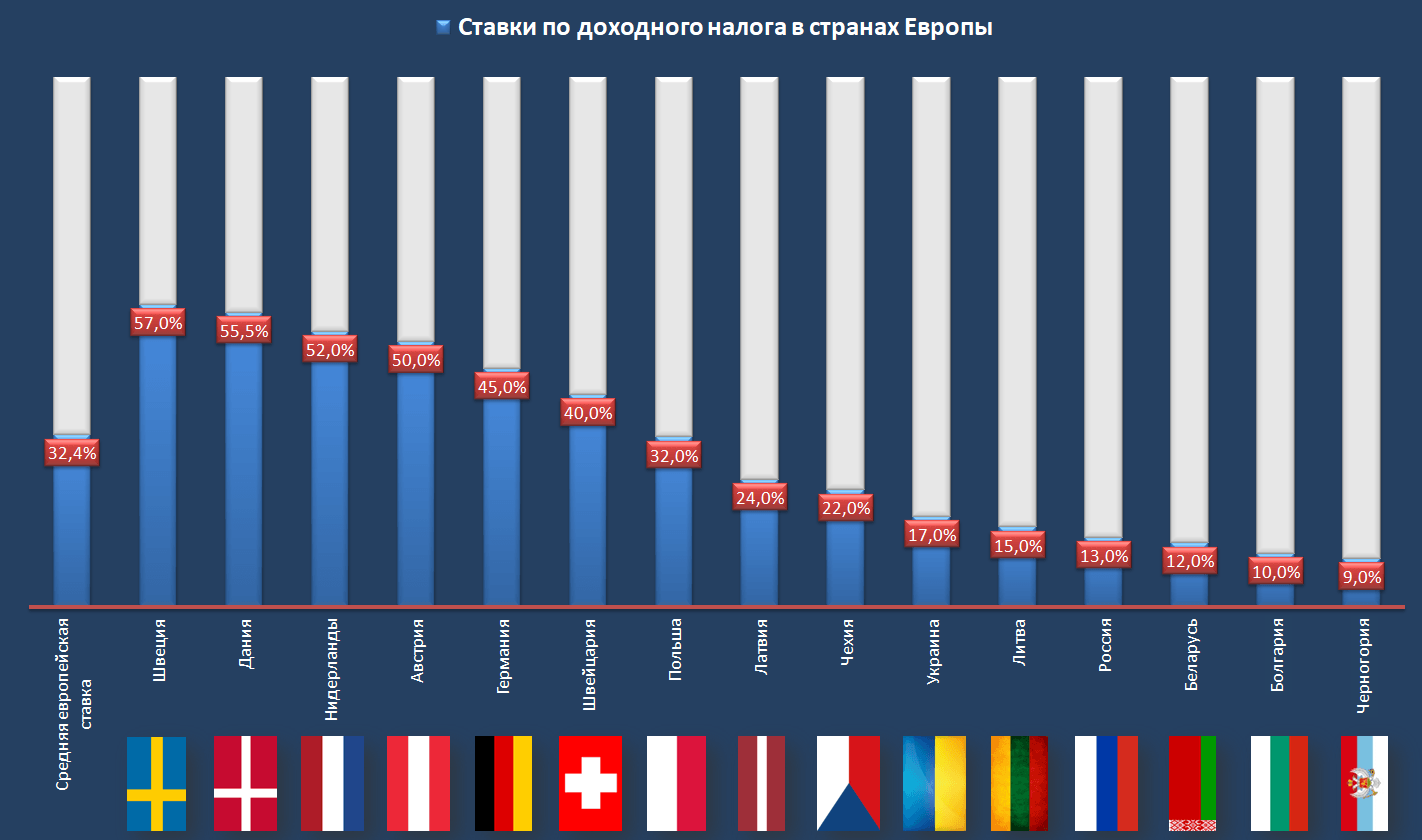

Сравним налог на доходы средней семьи во Франции и России

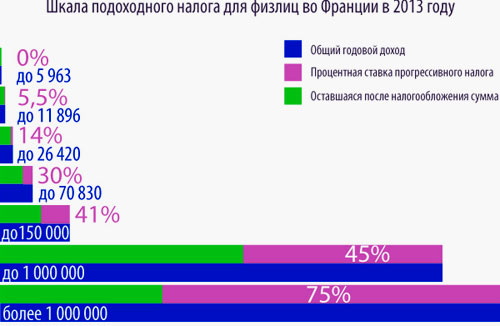

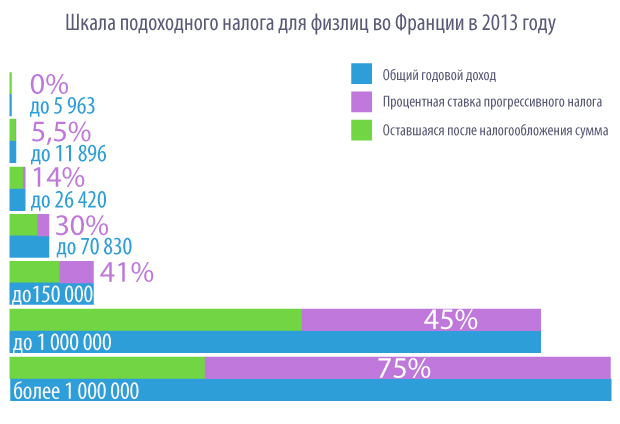

Существует ошибочное мнение, что во Франции очень высокие налоги на доходы для населения. Действительно, так как шкала налоговых ставок прогрессивная, то существующая ставка налога составляет от 0 до 75 процентов. Но давайте разберемся, сколько в действительности составит налог на доход простой средней французской семьи и намного ли он больше российского.

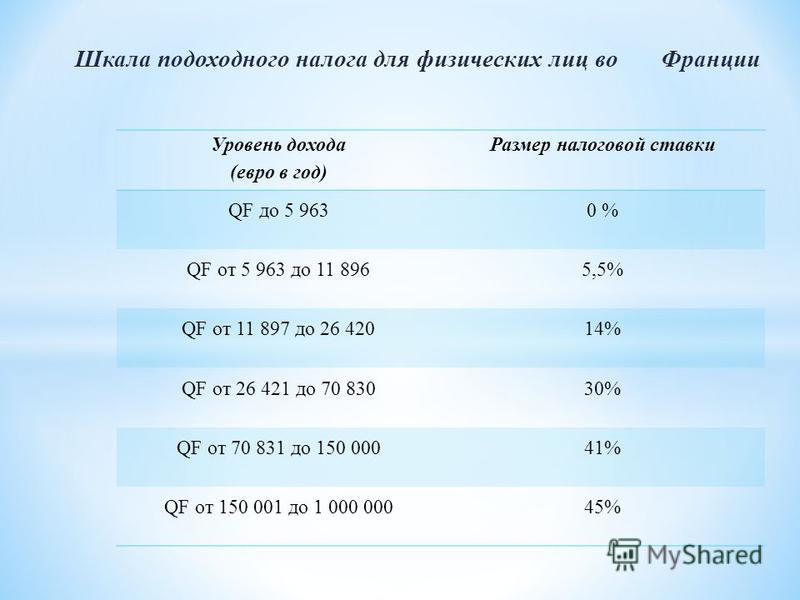

Ставка налога на доход во Франции определяется по среднегодовому доходу на одного члена семьи и составляет:

до 5 963 евро в год: налог 0%

от 5 963 до 11 896 евро в год: налоговая ставка 5,5%

от 11 897 до 26 420 евро в год: налоговая ставка 14%

от 26 421 до 70 830 евро в год: налоговая ставка 30%

от 70 831 до 150 000 евро в год: налоговая ставка 41%

от 150 001 до 1 000 000 евро в год: налоговая ставка 45%

свыше 1 000 000 евро в год: налоговая ставка 75%

Например, если взять семью, где работает только супруг, а жена сидит дома с несовершеннолетним ребенком, получается 2,5 человека на семью.

Если же супруг зарабатывает 7 000 евро в месяц или столько зарабатывают вместе оба супруга, а в семье есть один совершеннолетний и второй несовершеннолетний ребенок, то налоговая база составит (7 000 х 12) / 3,5 = 24 000 евро, а ставка налога 14 %.

Напомним, что в России единая налоговая ставка 13%, которая применяется ко всему доходу целиком, без градаций.

Кроме того, во Франции налоговая база уменьшается перед расчетом ставки на сумму следующих вычетов:

а) Все профессиональные расходы, куда относится оплата профессионального обучения, транспортные расходы на проезд на работу и с работы, покупка спецодежды и инструментов, необходимых для выполнения работы (включая компьютеры, ноутбуки, телефоны, технику), расходы на рабочие обеды, расходы на аренду личного офиса и прочие

б) Расходы на покупку и постройку жилья для своей семьи

в) Расходы по охране дома

г) Социальные/медицинские расходы: страхование жизни (своей и членов семьи), отчисления в фонды медицинского/социального страхования, расходы на лекарства

д) Расходы на содержание детей в яслях и детских садах и расходы на обучение детей в школах, лицеях, колледжах и вузах

е) Если помогаешь деньгами работающим родителям, которые живут отдельно, то соответствующую сумму можно вычесть из своего семейного дохода, но эту передачу денег родителям необходимо подтвердить банковской выпиской

ж) Расходы на благотворительность и прочие менее распространенные расходы

Все эти вычеты существуют не просто номинально на бумаге, они действительно работают, и большинство французских семей ими регулярно пользуется, чтобы уменьшить свою налоговую базу.

В России налоговые вычеты тоже существуют. Но их намного меньше, их размер ограничен весьма небольшими суммами и применить их можно не к каждой семье. Соответственно, значительного уменьшения налоговой базы они не дают.

Напомним, что во Франции заработная плата выдается на руки без вычета этого налога, его оплачивают самостоятельно, заполняя декларацию.

Резиденты, которые платят налог на доход, имеют право на получение социальной медицинской карты, которая практически полностью покрывает оплату регулярного посещения врачей, многих медикаментов, специального детского питания, посещение курсов для беременных, родов, анализы и другие медицинские расходы семьи.

Текст: Вероника М.

Налоги во Франции — Содействие и помощь

Налоги во Франции с Francline: Наша компания специализируется на своевременном и грамотном заполнении и подаче налоговых деклараций во Франции, подготовке и нотариальном переводе необходимых документов в РФ, а также организационных моментах с налоговой и банком, связанных с уплатой налогов клиента.

Французскую систему налогообложения можно охарактеризовать строгими налоговыми выплатами и одновременно системой скидок, льготами и социальной направленностью. Россия заключила с Францией соглашение об исключении двойного налогообложения. Поэтому Вам не придется платить высокие налоги во Франции.

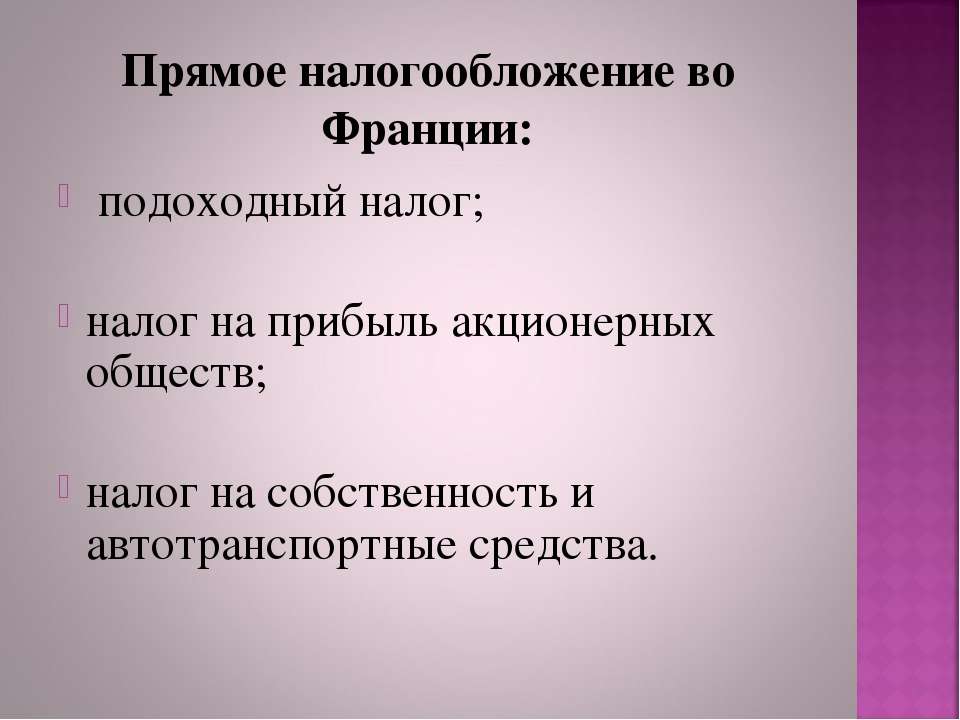

Следует знать о необходимости выплаты следующих основных налогов во Франции:

- Налог с доходов (impôt sur le revenu)

- Налог на зарплату (taxe sur les salaires) – выплата осуществляется работодателем

- Налог на прибыль Юр.лиц (impôt sur les sociétés) — сумма налога соответствует прибыли

- Солидарный налог на состояние (impôt de solidarité sur la fortune)

- Акцизные сборы (droits de régie)

Владельцы недвижимости во Франции облагаются следующими налоговыми выплатами:

- Налогом на приобретение и регистрацию недвижимости. Размер налога соответствует типу недвижимости; если объект недвижимости старше 5 лет, налог составляет примерно 8% от стоимости, если менее 5 лет примерно 4%.

- Налогом на землю без построек (taxe foncière sur les propriétés non-bâties)

Налогом на землю с постройками (taxe foncière sur les propriétés bâties)

Налогом на недвижимость (taxe foncière). На этот налог предусмотрены льготы: для новых построек освобождение от налогов составляет 2 года, к этой категории относятся объекты, представленные перестроенными помещениями, предназначенными для жилья или коммерческой деятельности. Оплату налога на недвижимость следует производить владельцам или арендаторам недвижимости, размер выплат определяется арендной кадастровой стоимостью объектов.

Налогом на проживание (taxe d’habitation), определяемого доходом налогоплательщиков (выплату этого налога необходимо производить как собственникам, так и арендаторам) и стоимостью жилья. Налог на проживание во Франции не оплачивается владельцами коммерческой недвижимости.

- Налогом на имущество (impôt sur la fortune), выплачиваемого при превышении суммы капитала во Франции (недвижимости и средств в банке) свыше 700 000 евро. В таких ситуациях, резиденту Франции необходимо выплачивать налог на имущество ежегодно от 0,55 до 1,80%.

Налогом на прибыль с перепродажи (taxe plus-value). Продавая свое имущество во Франции, Вы обязаны выплатить налог с разницы в стоимости. Если продажа имущества происходит в течение первого года после покупки, размер налога составляет примерно 33%, его уменьшение происходит ежегодно. При первой продаже Вас могут освободить от выплаты налога.

В таких ситуациях, резиденту Франции необходимо выплачивать налог на имущество ежегодно от 0,55 до 1,80%.

В таких ситуациях, резиденту Франции необходимо выплачивать налог на имущество ежегодно от 0,55 до 1,80%.

Обладатели ВНЖ во Франции для финансово-независимых лиц освобождаются от некоторых видов налогообложения, например, от подоходного налога в связи с договором об избежании двойного налогообложения.

Франция является привлекательным местом для инвестиций, что обусловлено растущей экономикой и некоторыми налоговыми льготами. Однако налогообложение во Франции требует внимательного отношения.

Во Франции применяют довольно архаичную, но жесткую систему оплаты налога на проживание и налога на недвижимость (независимо от сдачи ее в аренду или использования самим владельцем). Возникает немало случаев, когда иностранным владельцам объектов приходится сталкиваться с серьезными проблемами финансирования и со стороны судебных органов.

Возникает немало случаев, когда иностранным владельцам объектов приходится сталкиваться с серьезными проблемами финансирования и со стороны судебных органов.

Нередко владельцы откладывают на поздний срок оплату налогов. В связи с этим происходит блокировка банковского счета по указанию финансового ведомства. Судебный исполнитель следит за подачей деклараций и оплатой налогов.

В любых ситуациях необходимо обратиться за консультацией к французскому налоговому советнику. Он поможет с точным расчетом всех Ваших выплат. Компания Francline отслеживает все изменения налогового законодательства Франции, поэтому готова подробно познакомить Вас со всеми нюансами.

Налоги — Monaco Monte-Carlo

Специфическая налоговая система

Общий принцип монегасской налоговой системы — полное отсутствие любого прямого налогообложения. Из этого правила существует 2 исключения:

- Предприятия, оборот которых более, чем на 25 % осуществляется за пределами территории Княжества, а также общества, деятельность которых в Монако состоит в том, чтобы получать доходы от патентов или прав литературной или художественной собственности, должны выплачивать налог с прибыли, составляющий 33,33 %.

- Физические лица французской национальности, которые не имеют пятилетнего срока нахождения на территории Монако в качестве постоянно проживающих иностранцев с 31.10.1962 г., платят подоходный налог во Франции.

Физические лица

Физические лица — жители Монако (за исключением проживающих французской национальности) не платят в Княжестве никакого подоходного налога: ни на прибыль (прибавочную стоимость), ни на капитал. Для французских граждан действуют 2 положения:

Граждане Франции, которые могут подтвердить пятилетний срок своего постоянного проживания Монако с 31.10.1962 г., не платят подоходный налог на общих основаниях.

Прочие французские граждане выплачивают налог на прибыль во Франции, в доход казны французского правительства.

Имущество, расположенное в Монако, подвергается налогообложению следующим образом:

- прямое налогообложение : 0%

- между родными братьями/сестрами : 8%

- для племянников : 10%

- между другими категориями родственников : 13%

- для не-родственников : 16%

Предприятия

Никакое прямое налогообложение не осуществляется кроме получения налога с прибыли для случаев, перечисленных выше.

Права по уплате гербового и регистрационного сборов

Обязательная оплата гербовых сборов установлена для всех документов, предназначенных для осуществления судебных и гражданских актов, а также для составления деловых бумаг, которые могут потребоваться для осуществления судопроизводства на территории Монако. По большей части, эти платежи являются фиксированными, но их размер может зависеть также от размера документа или от содержания акта. Регистрационные сборы взимаются при внесении записи о регистрации или изменений в нее.

Налогообложение во Франции — Sovetnik.eu

Система налогов во Франции основана на добровольном составлении налоговых деклараций плательщиками налогов. Чтобы система эффективно работала, налоговые органы Франции периодически проводят проверки, поэтому каждый налогоплательщик находится под контролем налоговой.

В нашей компании юридические и физические лица могут получить консультацию по налоговому праву Франции, в частности:

В консультирование от компании Кофранс входит:

Для правильного составления налоговой декларации налогоплательщик должен знать налоги на имущество и доходы, а также правила заполнения, подачи декларации, сроки уплаты налогов.

У нашей компании есть большой опыт в оформлении налоговых деклараций, поэтому мы готовы оказать вам помощь в этой ситуации

Компании из России и бывшего СНГ в последние годы все больше расширяют свою деятельность на международные рынки товаров и услуг и, соответственно, сталкиваются с налогообложением. Вопросов возникает очень много: как определяется государство-резидент налогоплательщика, как облагается полученная в другой стране прибыль и доходы, каковы требования к налоговым декларациям и каков порядок уплаты налогов во Франции, декларировать ли банковские счета, каким налогом облагаются дивиденды, какие налоги на недвижимость и т.д. Таких вопросов может быть огромное количество, и регулирует их не только налоговый кодекс Франции, но и международные соглашения. По каждому вашему вопросу специалисты компании Cofrance анализируют положения французского законодательства в сфере налогообложения и международные налоговые соглашения, помогают в составлении налоговых деклараций. Если же у вас уже возник спор с налоговыми органами Франции, то мы готовы обеспечить защиту и представительство ваших интересов.

Если же у вас уже возник спор с налоговыми органами Франции, то мы готовы обеспечить защиту и представительство ваших интересов.

В нашей компании работают специалисты, которые глубоко разбираются в функционировании сложной налоговой системы Франции и двусторонних договорах государств СНГ с Францией об избежании двойного налогообложения. В список услуг по налогообложению входит консультирование и услуги по обеспечению соблюдения норм законов для физических и юридических лиц. Мы помогаем своим клиентам разрешить налоговые споры в суде, составить ответы на требования налоговой, подобрать документы, создать корректные отношения с проверяющими, представлять интересы в суде.

По различным аспектам корпоративного налогообложения мы даем физическим и юридическим лицам четкие рекомендации, помогаем в подготовке отчетов, планирования, учета, следовании требованиям закона и разрешении разногласий.

Управление персоналом

У нас вы можете получить консультации и услуги в сфере налогового законодательства для компаний и их работников, работающих в других странах мира. Мы стремимся выявить и свести к минимуму любые кадровые риски.

Мы стремимся выявить и свести к минимуму любые кадровые риски.

Оказываемые услуги:

- Консалтинг по вопросам перемещения сотрудников между странами

- Консалтинг по деловой иммиграции

- Оценивание рисков

- Анализ налоговых деклараций работников

Косвенные налоги

Компания Кофранс предоставляет консультации и услуги в сфере законодательства для косвенных налогов, к которым относятся НДС, таможенные пошлины, экологические сборы, налоги на товары и услуги.

Косвенные налоги касаются всей финансовой системы компании и особенно цепочек поставки. Они очень сложны для международных налоговых органов, потому что требуют точного управления в реальном времени.

Международное налогообложение

У нас вы можете получить консультации и услуги в сфере международного корпоративного налогообложения. Мы помогаем клиентам финансировать международные операции и структурировать планирование, риски, цепочки поставок.

Налогообложение сделок

Для снижения рисков и максимального использования возможностей наша компания уделяет много внимания налоговым последствиям отдельных этапов сделки, от комплексной проверки перед началом сделки до процедур, которые проводятся после ее окончания. Мы предлагаем структурирование сделки различными способами, не нарушающими интересов ее участников, определяющими схему выхода и повышающими эффективность инвестиций.

По сравнению с налоговыми системами стран Западной Европы французская имеет лишь несколько отличий:

- во Франции большие социальные налоги: в социальные фонды взносы и платежи составляют более 40% в то время как в других странах ЕС – 30%.

- поступления от косвенного налогообложения превышают в сумме государственных доходов поступления от прямых налогов, так исторически сложилась структура налоговой системы Франции.

- бюджетный процесс основан на приоритете ресурсов, что означает утверждение парламентом расходной части лишь после того, как утверждена доходная.

- политика децентрализации, проводимая правительством, расширяет права органов местного самоуправления и способствует перераспределению налоговых поступлений.

- уменьшение ставок налогов и расширение налоговой базы, проводимое в рамках унификации налоговых систем ЕС.

Каждый французский закон, который касается налогов и их применения, утверждается каждый год парламентом при утверждении бюджета. Законы дополняются и детализируются декретами и распоряжениями.

В доходах бюджета налоги составляют 90%. Система, в меру централизованная в сфере налогообложения, и органы местного самоуправления имеют определенную автономию. Так они могут самостоятельно определять ставки и виды местных налогов, порядок их уплаты. В последние годы тенденции децентрализации во Франции усиливаются и местные органы получают расширенные права в вопросах градостроительства, благоустройства, подготовки профессиональных специалистов, экологии и т.д.

Фискальный контроль

Налоговая служба Франции входит в состав Министерства экономики и финансов, которым руководит министр-делегат по бюджетным делам. Главное управление пошлин и Главное налоговое управление занимаются администрированием налогов. Последнее состоит из пяти отделов:

Главное управление пошлин и Главное налоговое управление занимаются администрированием налогов. Последнее состоит из пяти отделов:

- Отдел подготовки законов

- Отдел общего налогового управления

- Отдел рассмотрения споров

- Отдел по земельным делам и государственному имуществу

- Отдел кадров

Главное управление пошлин занимается организацией работы пунктов таможни на французской границе и внутри государства. Оно следит за соблюдением запрета на торговлю наркотиками, оружием и т.д.

Главное управление учёта на основе информации о поступлениях налогов определяет государственный доход.

В налоговой службе Франции работает 80 тыс. человек. Они заняты в 16 инфоцентрах и 830 налоговых. Работников для работы в налоговой службе очень тщательно отбирают. Налоговая база рассчитывается по каждому виду налога, контролируется уплата налогов. Для других стран французский налоговый кодекс считается образцовым.

Налоговый контроль

Несвоевременная подача декларации приводит к месячному штрафу 0,75% (9% в год). За умышленное сокрытие дохода для уклонения от уплаты налогов штраф составляет 40-80% от суммы. При регулярном уклонении налоги взимаются со счетов плательщика принудительно. Крупные нарушения законов влекут уголовную ответственность и тюремное заключение.

Обвинение в уклонении юридического лица всегда направляется руководителю предприятия. При переплате разница возвращается, а налоговая амнистия бывает лишь раз в 5 лет во время выборов президента.

Франция применяет административные и уголовные санкции за налоговые нарушения, которые приняты во всем мире. После рассмотрения в суде дела об уклонении от налогов проводится показательное мероприятие: в течение трех месяцев приговор публикуют в СМИ и сообщают о нем по месту жительства осужденного.

Компьютерные технологии интенсивно работают на службе у налоговой. Специальное подразделение занимается упрощением оборота документов и автоматизации расчетов. Специальные вычислительные центры обрабатывают декларации, производят обмен информацией и услугами.

Специальные вычислительные центры обрабатывают декларации, производят обмен информацией и услугами.

Единая государственная система бухучета осуществляет налоговый процесс и является обязательной для всех налогоплательщиков. Для мелких фирм действует упрощенный учет. Каждое предприятие на территории Франции применяет единый план учета затрат на производство, работы или услуги. Это помогает обобщить финансовые показатели по стране и прогнозировать экономическое развитие, создавать государственные проекты, вести национальную статистику, анализировать работу предприятий, проводить контроль, обрабатывать информацию автоматически.

Улучшением и пересмотром плана учета занимается национальный Совет бухучёта. В этот общественный орган входят представители государства, бизнеса, ВУЗов, профсоюзов, а возглавляет его ответственный работник французского Министерства экономики и финансов.

Совет бухучёта работает над совершенствованием аналитического и бухгалтерского учета, его соответствие требованиям экономического развития Франции и ее фискальным интересам. Дискуссии допускаются только до принятия решения, затем оно становится нормой. Совет для основы своей работы берет краткосрочные планы с материалов парламентских дебатов по бюджетному проекту. Кроме разработки правил учета, Совет занимается его упрощением, унификацией учета и налогообложения и т.д. В результате работы Совета периодически выпускается план учета в новой редакции.

Дискуссии допускаются только до принятия решения, затем оно становится нормой. Совет для основы своей работы берет краткосрочные планы с материалов парламентских дебатов по бюджетному проекту. Кроме разработки правил учета, Совет занимается его упрощением, унификацией учета и налогообложения и т.д. В результате работы Совета периодически выпускается план учета в новой редакции.

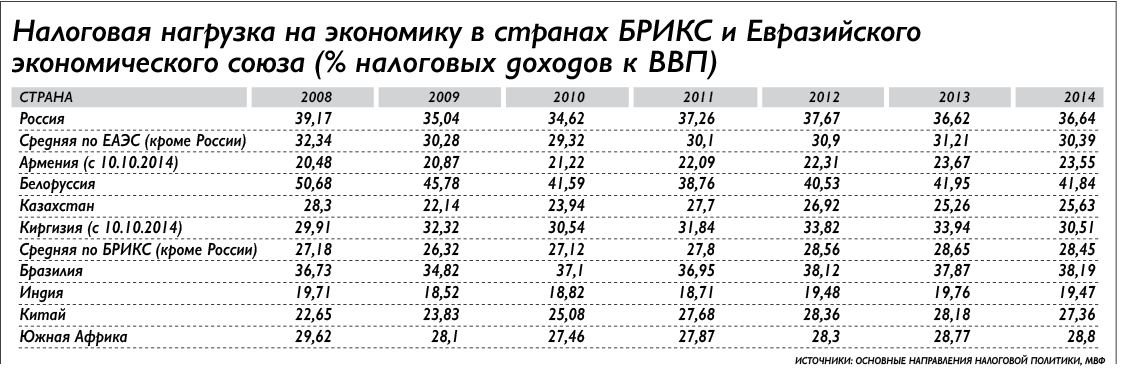

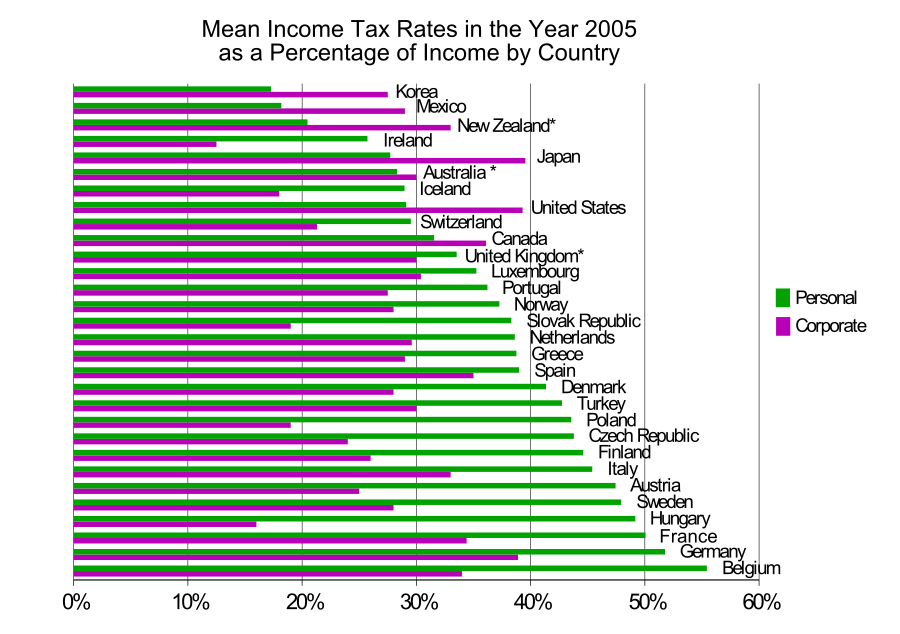

В структуре ВВП Франции налоги занимают 45,8%, что на 5% выше, чем в среднем по ЕС. Отдельные налоги в структуре ВВП:

8,1% — подоходный

2,9% — налог на прибыль

14,6% — социальное страхование

12,3% — налоги на товары и услуги

7,9% — другие налоги

Доля налогов в доходе бюджета:

12,2% — подоходный

5,2% — налог на прибыль

43,3% — взносы в социальные фонды

1,8% — налог на зарплату

4,8% — налог на имущество

29,4% — налоги на услуги и товары

3,3% — другие налоги

НДС

Налог на добавленную стоимость – важная статья доходов французского бюджета. Он был введен в 1954 году на коммерческие и производственные операции.

Он был введен в 1954 году на коммерческие и производственные операции.

На начало 2014 год ставка НДС во Франции составляет 20%. Существует также сниженная ставка, по ней облагаются продовольствие, сельскохозяйственная продукция, медицинское оборудование и лекарства, пассажирские и грузовые перевозки, книги, культурные мероприятия, обеды работников предприятий, гостиничные и туристические услуги. По повышенной ставке 22% облагаются автомобили, алкоголь, предметы роскоши, табачные изделия.

Освобождение от уплаты НДС

Применяется в следующих случаях:- Малое предприятие с оборотом менее 70 000 евро в год

- Экспортные операции. Предприятиям, занимающимся экспортом, уплаченный ими НДС возмещается

- Финансовый и банковский сектор

- Преподаватели и частные врачи

- Рыболовство, сельское хозяйство

- Государственные организации, выполняющие социальные, административные, спортивные и культурные функции

Уплата НДС производится ежемесячно по представленной декларации. Также налогообложение товаров и услуг осуществляется акцизами. Во Франции они действуют на:

Также налогообложение товаров и услуг осуществляется акцизами. Во Франции они действуют на:

- электроэнергию

- спички

- игорный бизнес

- драгоценные металлы и ювелирные изделия

- нефтепродукты

- некоторые продовольственные товары из зерновых культур

- антиквариат и произведения искусства

- пиво, спиртные напитки, табачные изделия

- зрелищные мероприятия

- телевизионную рекламу

- минеральную воду

- кондитерские изделия, сахар

- биржевые операции.

Среди прямых налогов первое место занимает НДФЛ и налогообложение прибыли корпораций.

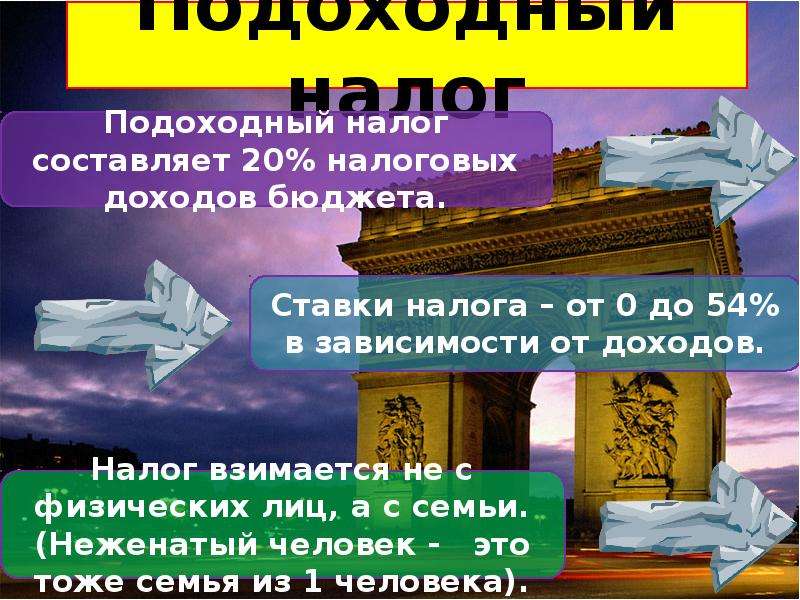

На подоходный налог приходится 20% бюджета Франции. Налогом облагаются все доходы физического лица, которые оно получило в течение года как в самой Франции, так и за ее пределами: зарплата, рента, пенсия, доходы от предпринимательской и непредпринимательской деятельности, награды. Плательщиком НДФЛ является семья (фискальная единица). Фискальная единица для одинокого человека – он сам.

Плательщиком НДФЛ является семья (фискальная единица). Фискальная единица для одинокого человека – он сам.

Если годовой доход физического лица превышает 25 610 евро (необлагаемый минимум), то взимается НДФЛ. Размер ставок составляет от 10,52% до 47%. Применяется система коэффициентов. Например, плательщикам без детей и не состоящим в браке присваивается коэффициент 1, бездетным супругам 2, один ребенок – 2,5 и так далее. На этот коэффициент делится сумма дохода и применяется ставка для данной статьи доходов, полученная сумма теперь умножается на коэффициент.

Налогообложение сделок с недвижимостью, движимым имуществом и ценными бумагами

Налоги на операции с недвижимостью, ценными бумагами и движимым имуществом во Франции особые. Доход от продажи недвижимости облагается налогом в год продажи. Налогообложение отсутствует, если продается квартира или дом фактического проживания, продажа является первой или недвижимость находилась в собственности более 32 лет. В остальных случаях размер ставок зависит от времени нахождения объекта в собственности продавца. В случае продажи в первые два года после ее покупки ставки будут максимальные, что сделано с целью исключения спекулятивных сделок с недвижимостью. Операции с ценными бумагами облагаются налогом в 16% от прибыли, если она более 307 600 евро. Операции с другим движимым имуществом попадают под налогообложение только в случае превышения суммы 20 тыс. евро. Две ставки действует для произведений искусства 7% и 4,5%, изделия из драгоценных металлов облагаются по ставке 7,5%

В остальных случаях размер ставок зависит от времени нахождения объекта в собственности продавца. В случае продажи в первые два года после ее покупки ставки будут максимальные, что сделано с целью исключения спекулятивных сделок с недвижимостью. Операции с ценными бумагами облагаются налогом в 16% от прибыли, если она более 307 600 евро. Операции с другим движимым имуществом попадают под налогообложение только в случае превышения суммы 20 тыс. евро. Две ставки действует для произведений искусства 7% и 4,5%, изделия из драгоценных металлов облагаются по ставке 7,5%

Налог на зарплату

Этот налог взимается на основе ФОТ (фонда оплаты труда) по итогам года. Действует прогрессивная шкала:

4,5% — до 35900 евро

8,5% — 35901-71700 евро

13,5% — 71700 евро

Налог на профобразование

Налог имеет своей целью финансировать профессионально-техническое образование в стране. Ставка налога составляет 0,5% от годового фонда оплаты, а если предприятием используется временная рабочая сила, то ставка достигает 2%. Дополнительно взимается 0,3% на подготовку молодежи. Если на предприятии работает более 10 человек, то оно должно делать взносы на жилищное строительство в размере 0,65% от фонда оплаты труда за год. Формой участия может быть как выдача кредита, так и прямое инвестирование.

Дополнительно взимается 0,3% на подготовку молодежи. Если на предприятии работает более 10 человек, то оно должно делать взносы на жилищное строительство в размере 0,65% от фонда оплаты труда за год. Формой участия может быть как выдача кредита, так и прямое инвестирование.

Акцизный сбор

Это второй после налога на добавленную стоимость по размерам косвенный налог. Подакцизными товарами являются: спички, алкоголь, драгоценности, табачные изделия, кондитерские изделия, сахар. Благодаря акцизам пополняется не только государственный бюджет, но и местный.

Налог на наследство

Введен этот налог еще 1798 году, его субъектами являются резиденты и нерезиденты, к которым переходит право собственности на находящееся на территории Франции имущество. Действуют единые ставки, как при наследстве, так и при дарении. Оценка имущества выполняется по рыночной стоимости. Исключения составляет лишь имущество, переходящее государству или благотворительным организациям. Из стоимости наследства и дарения вычитаются семейные аннуитеты. Всю сумму, подлежащую выплатам, получит супруг, переживший другого. 275 000 евро – необлагаемый минимум для наследников по прямой линии, 100 000 евро – для сестер и братьев. Для всех остальных необлагаемый минимум – 10 000 евро. Размер ставок 5-60%, устанавливается по признакам стоимости имущества и степеням родства.

Из стоимости наследства и дарения вычитаются семейные аннуитеты. Всю сумму, подлежащую выплатам, получит супруг, переживший другого. 275 000 евро – необлагаемый минимум для наследников по прямой линии, 100 000 евро – для сестер и братьев. Для всех остальных необлагаемый минимум – 10 000 евро. Размер ставок 5-60%, устанавливается по признакам стоимости имущества и степеням родства.

Необычная особенность налогообложения наследства – природоохранная и экологическая составляющая. Уровень налогов уменьшается на 75%, если объектом наследства являются леса или земля.

Налог на корпорации

Юридические лица, которые используют различного рода ресурсы и совершают операции с целью получения прибыли, облагаются налогом на прибыль. К таким юридическим лицам относятся: акционерные компании, государственные предприятия, ассоциации, коммунальные организации. Налогом облагаются как резиденты, так и не резиденты, если доход получен на территории Франции. База налогообложения – доход за прошлый год. Данные должны быть поданы в налоговое ведомство до первого апреля текущего года. Ставка 33,33% — базовая, для сельскохозяйственных ферм она снижена до 20,9%, а для нефтяных и газовых компаний повышена до 50% от чистой прибыли. По налогу на прибыль действует большое количество льгот. Новосозданные компании первые два года вообще не оплачивают налог, на 3-й год платят лишь 25%, на 4-й – 50%, на 5-й – 75%. Льгота в 25% действует на рост расходов на профессиональную кадровую подготовку. Льгота действует и на ускоренную амортизацию, компьютерное ПО, оборудование для экологии и экономии энергии, покрытие затрат на производство, связанных с инвестициями за рубеж, изменениями ситуации на рынке, списанием долгов, кредитными рисками. Как обычный доход облагается продажа активов, но если такая выручка поступает в резервный фонд, то применяется сниженная ставка налога 19%, что стимулирует обновление оборудования. Высокие внешнеэкономические связи в европейских странах способствуют регламентированию налогообложения компаний из Франции за рубежом.

Данные должны быть поданы в налоговое ведомство до первого апреля текущего года. Ставка 33,33% — базовая, для сельскохозяйственных ферм она снижена до 20,9%, а для нефтяных и газовых компаний повышена до 50% от чистой прибыли. По налогу на прибыль действует большое количество льгот. Новосозданные компании первые два года вообще не оплачивают налог, на 3-й год платят лишь 25%, на 4-й – 50%, на 5-й – 75%. Льгота в 25% действует на рост расходов на профессиональную кадровую подготовку. Льгота действует и на ускоренную амортизацию, компьютерное ПО, оборудование для экологии и экономии энергии, покрытие затрат на производство, связанных с инвестициями за рубеж, изменениями ситуации на рынке, списанием долгов, кредитными рисками. Как обычный доход облагается продажа активов, но если такая выручка поступает в резервный фонд, то применяется сниженная ставка налога 19%, что стимулирует обновление оборудования. Высокие внешнеэкономические связи в европейских странах способствуют регламентированию налогообложения компаний из Франции за рубежом. Чтобы исключить двойное налогообложение Франция заключила налоговые конвенции с другими государствами. Они предусматривают исключительное налогообложение только в одном государстве по одному из двух принципов: местонахождение того, кто получает доход или место происхождение дохода. Например, промышленные, торговые, имущественные доходы облагаются налогом там, где находятся субъекты налогообложения.

Чтобы исключить двойное налогообложение Франция заключила налоговые конвенции с другими государствами. Они предусматривают исключительное налогообложение только в одном государстве по одному из двух принципов: местонахождение того, кто получает доход или место происхождение дохода. Например, промышленные, торговые, имущественные доходы облагаются налогом там, где находятся субъекты налогообложения.

Налоги на собственность

Налогу подлежит недвижимость, права собственности, облигации и акции, средства на банковских счетах. Полностью или частично от налога на собственность освобождены предметы старины и имущество для профессиональной деятельности. Налог на собственность в сумме с подоходным согласно ограничениям не должны составлять более 85% от доходов плательщика.

Местные налоги и сборы

Реформа местного самоуправления, проведенная во Франции в начале 80-х годов прошлого столетия, разграничила полномочия и потоки финансов между местной и государственной властью. Результатом управленческой децентрализации стало то, что местные бюджеты увеличили свой удельный вес до 60% от государственного бюджета. Входящие в компетенцию местных бюджетов ставки налогов определяются самостоятельно, но в рамках акта Национального собрания. В настоящее время система включает:

Результатом управленческой децентрализации стало то, что местные бюджеты увеличили свой удельный вес до 60% от государственного бюджета. Входящие в компетенцию местных бюджетов ставки налогов определяются самостоятельно, но в рамках акта Национального собрания. В настоящее время система включает:

- земельный налог на незастроенные участки

- сбор на установку электроосвещения

- сбор на содержание торгово-промышленной палаты

- местный сбор на освоение рудников

- профессиональный налог

- налог на превышение лимита занятости территории

- сбор на содержание с/х палаты

- сбор на озеленение

- сбор на содержание палаты ремёсел

- налог (сбор) на уборку территорий

- налог на продажу зданий

- налог на превышение допустимого лимита плотности застройки

- земельный налог на застроенные участки

- сбор с автотранспортных средств

- налог на жилье

- сбор за используемое оборудование

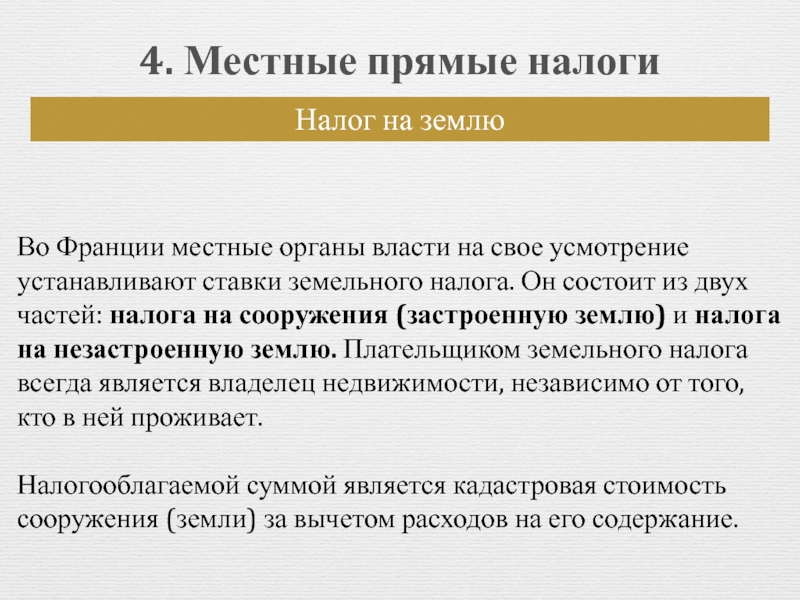

Налог на жилье и Земельный налог

Половина арендной или кадастровой стоимости земельных участков для коммерческих и промышленных нужд и недвижимости облагается земельным налогом. Освобождены от него только жилая недвижимость лиц, получающих помощь из соцфондов, или лиц старше 75 лет; недвижимость, которая находится в государственной собственности, сельскохозяйственные здания. С незастроенных участков, частных лесов, полей, болот земельный налог взимается в размере 80% от арендной или кадастровой стоимости. Исключение составляют лишь земли государства и земли с искусственными насаждениями деревьев до их коммерческой эксплуатации.

Освобождены от него только жилая недвижимость лиц, получающих помощь из соцфондов, или лиц старше 75 лет; недвижимость, которая находится в государственной собственности, сельскохозяйственные здания. С незастроенных участков, частных лесов, полей, болот земельный налог взимается в размере 80% от арендной или кадастровой стоимости. Исключение составляют лишь земли государства и земли с искусственными насаждениями деревьев до их коммерческой эксплуатации.

Собственники или арендаторы недвижимости платят налог на жилье. Освобождают от него лишь малообеспеченных. Каждый местный орган власти устанавливает самостоятельно размер ставок данного налога. Ставка не должна превышать общенациональную или региональную ставку прошлого года более чем в 2,5 раза.

Профессиональный налог

Taxe professionnelle, часто его называют промысловым налогом, относится к лицам, не получающих заработную плату непосредственно. Например, журналисты, писатели, артисты, художники, частные извозчики и другие. Местный орган власти определяет ставку данного налога самостоятельно, ориентируясь на оценочную стоимость помещения, используемого плательщиком для своей работы, и размер дохода. Уровень ставки не превышает 3,5% созданной плательщиком за год добавочной стоимости. Последняя определяется как полученный доход минус затраты на профессиональную деятельность. Бывают и скидки, учитывающие состояние оборудования, помещения и динамику цен. Вся эта информация указывается в декларации.

Местный орган власти определяет ставку данного налога самостоятельно, ориентируясь на оценочную стоимость помещения, используемого плательщиком для своей работы, и размер дохода. Уровень ставки не превышает 3,5% созданной плательщиком за год добавочной стоимости. Последняя определяется как полученный доход минус затраты на профессиональную деятельность. Бывают и скидки, учитывающие состояние оборудования, помещения и динамику цен. Вся эта информация указывается в декларации.

Каждое открытие счета, крупный денежный перевод и другая информация, которая может стать поводом проверить данные в декларации налогоплательщика, отображается в налоговых центрах. Также у них есть базы по налогам на землю, жилье, базы по яхтам, лошадям, самолетам. Налоговые центры имеют информацию о покупках машин, жилья, декларациях, подаваемых при приеме на работу. Активное сотрудничество и информационный обмен ведется с крупными компаниями, полицией и таможней. Не покидая рабочего места, сотрудник налоговой службы может проверить, насколько правдивая информация указана в декларации налогоплательщика.

Первичную обработку декларации проходят в компьютерном режиме, и любой фактор может привлечь внимание инспектора, даже рост расходов на детей. Декларации, которые вызвали подозрение, проверяются компьютером снова, уже учитывается вся информация по финансовому состоянию плательщика налогов, в том числе его семейное положение, доходы, места работы и т.д. Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д. Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату.

В последние годы нововведением стали совместные операции полиции и налоговой. 50 инспекторов налоговой получили также полицейское удостоверение и работают в отделах криминальной полиции. Согласно закону, они могут ознакомиться с рассматриваемом в суде делом. Особый их интерес – финансовые злоупотребления и махинации, черные кассы, тайное финансирование партий. Не брезгуют они и услугами частных детективов. Каждые 8 лет проверяется служащий, 28 лет — нотариус, 40 лет – парикмахер, 50 лет врач. Работает также Национальная дирекция проверки налоговой ситуации – специальная служба, которая занимается крупными политиками. Малые предприятия с оборотом менее 5 млн. евро проверяются за три месяца, а вот проверка крупных многонациональных компаний длиться около года и проводится каждые 6-7 лет. Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Ответственность за неуплату налогов

Преступлением не считаются нарушения на сумму менее пяти процентов подоходного налога, но за задолженность будет начислен ежемесячный штраф 0,75%. Неподача декларации в срок карается 10% штрафа от суммы налогов, а если просрочка превышает 30 дней, то размер штрафа достигает уже 40%, неподача декларации даже после повторного извещения, увеличивает штраф до 80%. Неуплата налогов может привести к тюремному заключению на 1-5 лет и 5-250 тыс. евро штрафу, без учета суммы налогов и процентов за просрочку. С целью заставить рассчитаться за неуплату налогов применяется арест на счета в банках, арест имущества и зарплаты. В то же время, плательщик налогов всегда может обжаловать решение и обратиться в суд.

Приложения: Последние новости России и мира – Коммерсантъ Налоговая практика (67949)

Глобализация экономики и мировой финансовый кризис привели к тому, что налоговая политика перестала быть внутренним делом отдельных стран. Основной тренд уже определен: упрощение налоговых систем со значительным снижением количества налоговых льгот.

Основной тренд уже определен: упрощение налоговых систем со значительным снижением количества налоговых льгот.

Родовые черты

Почти все развитые страны с конца прошлого века выбрали путь широкомасштабных и многосторонних налоговых реформ, характерной чертой которых было снижение общего уровня налогов и изменение их структуры. Основная цель такого пути — стимулирование экономического роста и создание условий для внедрения инноваций.

В итоге главную тенденцию последних лет можно охарактеризовать как универсализацию и упрощение налоговых систем со значительным уменьшением количества налоговых льгот.

В первую очередь в ходе этих реформ уменьшались налоги на потребление, то есть непрямые налоги. Самыми быстрыми темпами уменьшалось количество акцизов. То же происходит с налогами на прибыль организаций. Также уменьшаются ставки на акцизы, отменяются льготы, пересматриваются условия налогообложения и т. п.

Сейчас налоговым системам крупнейших стран мира присущи некоторые общие черты: расширение налогообложения личных доходов, модернизация налогов на потребление, уменьшение влияния налогов на прибыль организаций, расширение средств коммуникаций с налогоплательщиками, непрестанный рост отчислений на социальное страхование..jpg)

Из-за постоянного поиска принципов оптимального налогообложения налицо тенденции к сближению налоговых систем европейских стран друг к другу. Однако при этом разные страны сталкиваются и с общими налоговыми проблемами. В частности, современные налоговые системы сложны для понимания налогоплательщиков и эффективного управления со стороны налоговых органов.

В разных странах независимо от экономических, политических и социальных условий ведется постоянный поиск оптимальных вариантов в системе налогообложения.

Как считают многие экономисты Западной Европы, налоговая система оптимальна, если следует принципам:

расходы государства на содержание налоговой системы и затраты плательщика, связанные с процедурой уплаты, должны быть максимально низкими;

налоговый груз нельзя доводить до такого уровня, когда он начинает уменьшать экономическую активность плательщика;

процесс получения налогов нужно организовать таким образом, чтобы он в большей степени благодаря накоплению финансовых ресурсов способствовал реализации политики конъюнктуры и занятости;

этот процесс должен влиять на распределение доходов в направлении обеспечения большей справедливости:

при определении налоговой платежеспособности частных лиц следует требовать предоставления лишь минимума данных, касающихся личной жизни граждан, но при этом должен быть контроль не только за доходами, но и за расходами.

Примерные страны

Чтобы делать выводы о налоговой системе России, объектами сравнения должны выступать налоговые системы тех стран, где государственное устройство является близким по содержанию к российскому. То есть содержать или нормативно зафиксированный, или реализуемый на практике достаточно сильный элемент федерации.

При этом следует учитывать, что эффективная налоговая система должна выполнять как минимум три основные функции:

формирование фискально-доходной части государственного бюджета;

производственно-стимулирующую;

социальную.

Фискальная функция присуща всем налогам, без выполнения этой функции система налогообложения теряет всякий смысл. При формировании эффективной фискальной системы необходимо выполнение таких условий, как относительная простота расчетов и легкость сбора налогов, сохранение стабильности, система препятствий на путях уклонения от уплаты тех или иных налогов. Налоговые системы зарубежных развитых стран указанную функцию выполняют достаточно успешно.

Социальная функция в самом общем виде направлена на соблюдение при налогообложении принципов социальной справедливости.

Производственно-стимулирующая функция требует от налоговой системы функционирования таким образом, чтобы как минимум не подрывать стимулы к производственно-экономической деятельности, а в лучшем случае усиливать эти стимулы.

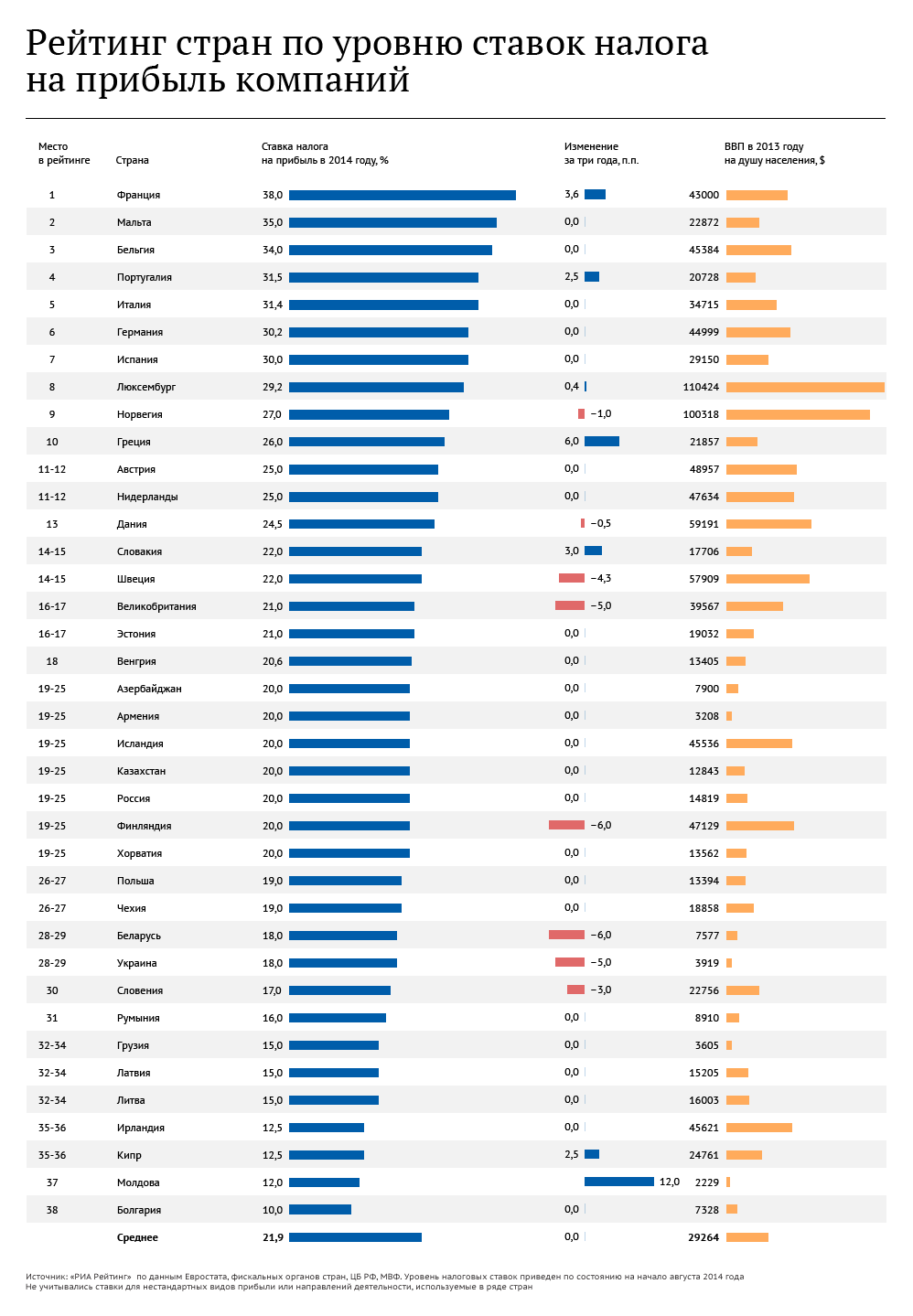

Современные ставки налога на прибыль в большинстве развитых странах колеблются от 30% до 40%. Однако необходимо учитывать и льготы по налогу, которые весьма различаются по странам и оказывают существенное влияние на сумму налога.

Налоговая система США предусматривает хотя и весьма сложные, но четко регламентированные процедуры оценки облагаемых доходов. Существенные льготы и пониженные ставки для корпораций и граждан, имеющих небольшие доходы или осуществляющих строительство и обновление оборудования, определяют большие возможности выбора при расчете облагаемого дохода. Прогрессивный характер налогообложения, дискретность налоговых отчислений, универсальность обложения, наличие большого количества целевых льгот, скидок, исключений — все это, а также более низкие ставки прямых и косвенных налогов создают в США намного более благоприятный налоговый климат для предпринимательства и домохозяйств, чем в других развитых странах.

Налоговая система Великобритании, являясь довольно сложной, определяет более льготные условия налогообложения по сравнению с большинством других европейских стран за счет значительно более низких обязательных социальных налогов при стимулировании добровольных взносов и сбережений, а также несколько более низких ставок подоходных налогов с корпораций и физических лиц.

Францию среди развитых стран отличает высокая доля налоговых поступлений в валовом внутреннем продукте и взносов в фонды социального назначения. Налоговая система Франции является жесткой по отношению к физическим лицам и семьям, имеющим высокие душевые доходы, но применение значительных вычетов из базы индивидуального подоходного налога приводит к снижению его вплоть до нуля для бедных слоев населения.

Для предприятий малого бизнеса установлены одни из самых высоких налогов и обязательных отчислений. В целом можно заключить, что налоговая система Франции по сравнению с налоговыми системами США и Великобритании является более жесткой по отношению к корпорациям и личным доходам граждан.

Налоговая система Японии обладает исключительной гибкостью и высокой адаптивностью, чутко реагируя на все изменения как в экономической, так и социальной сферах. Она отличается умеренным уровнем налогового бремени (наиболее низкий уровень среди развитых стран: доля налогов в национальном доходе Японии — 26%, тогда как, например, в Великобритании — 40%, во Франции — 34%). В Японии у предприятий изымается около 50% прибыли. Негативное влияние такой фискальной направленности налогообложения прибыли здесь компенсируется проведением активной промышленной политики государства.

Швеция и Норвегия считаются странами с самыми высокими налоговыми ставками. Следствием жесткого налогового пресса в Швеции стало падение темпов экономического роста, снижение конкурентоспособности шведских товаров, вывод ряда производств за пределы страны. Поэтому были серьезно снижены основные ставки налогов на прибыль корпораций и НДС. Налоги на личные доходы остались на достаточно высоком уровне.

Значение прибыли

Ставки налога на прибыль организаций все же остаются достаточно высокими. Так, в Германии она составляет 50%, в Италии — 46%, в Канаде — 44%, в США — 30%, во Франции — 39%, в Великобритании — 35%, в Российской Федерации — 18%.

Так, в Германии она составляет 50%, в Италии — 46%, в Канаде — 44%, в США — 30%, во Франции — 39%, в Великобритании — 35%, в Российской Федерации — 18%.

Поэтому значение льгот в налогообложении прибыли весомо для большинства стран и в количественном отношении. Льготы уменьшают общую ставку налога на прибыль. В США — примерно на 8%, в Англии — на 9%. Общая ставка налога на нераспределенную прибыль в Германии, которая, по сути, является налогом на льготу, снижается примерно на 16%. Например, в Италии льготы уменьшают общую ставку налога на прибыль на 12%.

В целом поиски оптимального сочетания фискальной и производственно-стимулирующей функций в налоге на прибыль привели к достаточно умеренному его значению в общих налоговых поступлениях, особенно по сравнению с такими налогами, как индивидуальный подоходный и косвенные налоги на потребление.

Наиболее эффективны в рассматриваемом аспекте налоговые системы США и Великобритании. Несмотря на определенные различия в системах налогообложения этих стран, умеренные ставки налога на прибыль корпораций и весомые льготы обеспечивают благоприятные условия для развития бизнеса.

В таких странах, как Германия, Франция ставки налога на прибыль корпораций колеблются в пределах 25-40%, а значение налоговых льгот не столь велико. В основном они используются для стимулирования создания новых предприятий, стимулирования инвестиций, связанных с внедрением техники и технологии экологического типа, с экономией в потреблении энергии, воды, а также для ускорения развития экономически отсталых регионов.

Наибольшая нагрузка на предприятия наблюдается в таких странах, как Швеция и Норвегия. Налоговые льготы здесь минимальны. Однако считается, что, хотя налоги и высоки, основная часть собранных средств возвращается населению в форме различных услуг.

Несмотря на то что современные налоговые системы развитых западноевропейских стран и США весьма различаются между собой, общим для них является то, что их преобразования проходили по принципу «лучше низкие ставки и мало льгот, чем высокие ставки и множество исключений».

Тотальный контроль

Наличие общих подходов в формировании налогообложения подтверждает, что разные страны сталкиваются с общими налоговыми проблемами. Например, в США уделяется большое внимание штрафным санкциям — в частности, существует комбинированный штраф за неуплату налогов: 5% от неуплаченной суммы плюс 50% от суммы, которую налогоплательщик получил бы в случае помещения этих денег в банк, исходя из стандартных банковских ставок.

Например, в США уделяется большое внимание штрафным санкциям — в частности, существует комбинированный штраф за неуплату налогов: 5% от неуплаченной суммы плюс 50% от суммы, которую налогоплательщик получил бы в случае помещения этих денег в банк, исходя из стандартных банковских ставок.

Привязка размеров штрафа к результатам возможной капитализации укрытых от налогообложения доходов — надежное средство предотвратить ситуацию, когда налогоплательщику становится выгоднее не платить налог, а вложить «сэкономленные» средства в оборот и получить доходы, во много раз превышающие размеры штрафных санкций, установленных законом.

Таким образом, в отличие от России, в США невыгодно не платить налоги или от них укрываться. У нас же выгоднее заплатить штраф, чем платить налог.

Во Франции тоже есть свои отличия от России. В налоговом кодексе Франции существуют таблицы, позволяющие рассчитать предполагаемый доход налогоплательщика в зависимости от его образа жизни. Например, если гражданин имеет дом определенной кадастровой стоимости, то его доход примерно определяется как пятикратная сумма годовой арендной платы при сдаче дома в наем. При наличии домашнего работника считается, что доход плательщика составляет не менее 30 тыс. франков в год, при покупке нового автомобиля доход примерно равен 75% от стоимости автомобиля и т. д. Если налогоплательщик имеет и дом, и работника, и автомобиль, то соответствующие суммы складываются. Таким образом, налоговые органы сами устанавливают примерную сумму дохода лица в том случае, если гражданин не подал декларацию. В России контроль над расходами физических лиц не осуществляется.

При наличии домашнего работника считается, что доход плательщика составляет не менее 30 тыс. франков в год, при покупке нового автомобиля доход примерно равен 75% от стоимости автомобиля и т. д. Если налогоплательщик имеет и дом, и работника, и автомобиль, то соответствующие суммы складываются. Таким образом, налоговые органы сами устанавливают примерную сумму дохода лица в том случае, если гражданин не подал декларацию. В России контроль над расходами физических лиц не осуществляется.

Анализ многих национальных налоговых практик показывает, что им присущ жесткий налоговый контроль. Но при всей жесткости налогового контроля во Франции в этой стране принята «Хартия прав и обязанностей плательщика налога», которая предоставляет каждому плательщику существенно расширенный перечень гарантий, обеспеченных законодательными и нормативными актами, при проверке их налоговыми органами.

В США еще в 1988 году был принят специальный «Билль о правах плательщика». Этот документ направлен на защиту интересов тех налогоплательщиков, которые в связи с непомерными требованиями со стороны налоговых органов находятся перед необходимостью продажи своего жилья или семейного бизнеса. Правила, предусмотренные этим документом, не освобождают налогоплательщика от необходимости доказывать свою невиновность, однако они дают время, в течение которого он может обжаловать действия местных налоговых органов или погасить свою задолженность.

Платежный рейтинг

Об эффективности системы налогообложения говорит рейтинг Paying taxes (компании PricewaterhouseCoopers) удобства национальных систем налогообложения, который составляется на основании трех критериев: количество налогов, их объем, время, которое нужно потратить на подготовку к уплате налогов.

В рейтинге налоговых систем мира по состоянию на 2009 год Россия занимала 134-е место: российские предприниматели ежегодно вынуждены были тратить на уплату налогов 448 часов (или 56 рабочих дней) и отдавать при этом половину коммерческой прибыли. Для сравнения: в 2008 году мы находились на 130-й строчке. Однако как отмечают эксперты, налоговый режим в нашей стране за минувший год не изменился, просто Россию «обошли» другие участники опроса, изменившие свои методики пополнения казны. Так, Китай, занимающий соседнее с нами 133-е место, за год перебрался на 35 строчек вверх. Единственное, в чем российская система уступает китайской,— это количество налогов. В Китае их всего девять, однако суммарная ставка составляет 79,9%. Надо сказать, что налоговые поступления — основной источник пополнения бюджета в Китае и они составляют примерно 95% финансовых доходов страны.

Так, Китай, занимающий соседнее с нами 133-е место, за год перебрался на 35 строчек вверх. Единственное, в чем российская система уступает китайской,— это количество налогов. В Китае их всего девять, однако суммарная ставка составляет 79,9%. Надо сказать, что налоговые поступления — основной источник пополнения бюджета в Китае и они составляют примерно 95% финансовых доходов страны.

В 2010 году Россия оказалась на 131-м месте. Это связано с отменой ЕСН, ОПС и активным внедрением сдачи отчетности по ТКС. В 2011 году Россия уже на 105-м месте: внедрение информационных технологий стало одним из приоритетных направлений в деятельности ФНС России.

Налоговая ставка в США (42,3%) практически не отличается от нашей, но при этом они находятся на 46-м месте в налоговом рейтинге. Связано это в первую очередь с технологией сбора налогов. В Америке их десять, и на их уплату тратится 187 часов в год. За год США поднялись на 30 строчек вверх. Эксперты отмечают, что заметных изменений в американской системе налогообложения не произошло, просто население начало активно использовать информационные технологии.

Константин Анохин

Франция — Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок во Францию? В этом контексте, пожалуйста, укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

ICT (местный трудовой договор для Франции не требуется)

Карта ICT (внутрикорпоративный перевод) — это временный вид на жительство для руководителей, специалистов или стажеров, работающих в организациях, находящихся за пределами ЕС.Перевод может длиться не более 3 лет для менеджеров и специалистов и 1 года для стажеров.

Владельцам ICT-карты разрешается временно работать во французских дочерних компаниях организаций-работодателей.

Карта ICT выдается во всех странах-членах ЕС, кроме Дании, Великобритании и Ирландии.

Требования:

- Основная дочерняя компания во Франции принадлежит к той же группе, что и домашняя компания

- Предварительное трудоустройство менеджеров и специалистов в головной компании за 6 месяцев до перевода

- Срок действия внутрикорпоративного перевода превышает 90 дней.

- Работа в принимающей дочерней компании во Франции менеджером, специалистом или стажером.

- Подтверждение профессиональной квалификации, действующий трудовой договор и, при необходимости, письмо о назначении.

Карта Mobility ICT (трудовой договор для Франции не требуется)

Граждане третьих стран / юрисдикций, которые уже имеют вид на жительство в соответствии с Директивой по ИКТ для государства-члена ЕС, могут оставаться во Франции до 90 дней без необходимости получения французского вида на жительство.Для любого пребывания продолжительностью более 90 дней необходимо получить вид на жительство, карту Mobile ICT Card.

Требования

- Принимающая организация во Франции и организация, учрежденная в другом государстве ЕС, принадлежат тому же предприятию или группе предприятий, к которым принадлежит работник;

- Подтверждение действующего права проживания на время процедуры подачи заявления, действующего трудового договора и, при необходимости, письма о назначении;

- Работа в принимающей компании во Франции менеджером, специалистом или стажером;

- Внутрикорпоративный перевод длится более 90 дней, но короче, чем продолжительность проживания в другом государстве-члене ЕС.

Разрешения на работу и проживание для стажеров (трудовой договор для Франции не требуется)

Гражданам третьих стран / юрисдикций также может быть предоставлен вид на жительство для обучения в компании во Франции. Для внутрифирменного обучения не требуется разрешение на работу, если оно длится менее 3 месяцев в течение 12 месяцев. Иностранцы, которым требуется въездная виза во Францию, могут подать заявление на получение шенгенской визы на время обучения по месту жительства.

Если предполагается, что обучение продлится более 3 месяцев, потребуется одобрение французского департамента труда.Те же правила применяются к обучению вне компании, которое длится менее 3 месяцев.

Требования к обучению на предприятии продолжительностью более 3 месяцев / обучению вне компании на более короткий период времени:

- Главный аспект деятельности во Франции — обучение;

- Расписание тренировок на время пребывания;

- Минимальная заработная плата.

Голубая карта ЕС для высококвалифицированных сотрудников (требуется местный трудовой договор)

Голубая карта ЕС может быть приемлемым вариантом для командировок, если с правопреемниками подписан трудовой договор во Франции.

Гражданин страны / юрисдикции, не входящей в ЕС, может подать заявление на получение Голубой карты ЕС, если у кандидата есть:

- трудовой договор с годовой заработной платой брутто не менее 53 836,50 евро

- аккредитованный иностранный университет с трехлетним обучением, сопоставимый с французским

- или 5 лет опыта работы

Голубая карта ЕС сначала действительна в течение 4 лет. Если трудовой договор охватывает период менее 4 лет, то есть он ограничен, Голубая карта ЕС будет действительна в течение времени, указанного в трудовом договоре.

Разрешение Salarié (требуется местный трудовой договор)

Разрешение на работу и пребывание для салари — это наиболее часто выдаваемый вид разрешения на работу для местных жителей после Голубой карты ЕС для Франции.

Если требования Голубой карты ЕС не выполняются, есть возможность подать заявление на получение разрешения на работу и проживание салари.

Право на получение этой иммиграционной категории зависит от личной квалификации, степени, опыта и опыта заявителя в конкретной компании.

Чем опытнее заявка и чем выше будет зарплата, которую они получат во Франции, тем больше вероятность, что заявка будет одобрена.

Французские власти имеют право по своему усмотрению пройти «тест на рынке труда» до утверждения заявки. Это означает, что им разрешено предварительно проверить, будет ли гражданин Франции / ЕС соответствовать критериям / сопоставимости для работы, предлагаемой компанией.

Предоставьте общий обзор процесса получения разрешения на работу и вид на жительство для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

1. Сбор документов (1-2 недели).

2. Подайте заявление в Министерство труда Франции для получения разрешения на работу (4-8 рабочих недель).

3. Записаться на визу в посольстве / консульстве Франции по месту жительства (1 день).

4. Подготовить заявление на визу (1-2 дня).

5. Подайте заявление на визу в посольство / консульство Франции по месту жительства (10-15 рабочих дней). В некоторых случаях обработка в посольстве / консульстве может занять несколько недель.

6. Получите визу и отправляйтесь во Францию (1 день).

7. Подготовка заявки на вид на жительство по личному адресу во Франции, которую необходимо подать в течение 2 месяцев с момента прибытия во Францию (1-2 дня).

8. Запишитесь на прием в иммиграционной службе для подачи заявления на вид на жительство (1-2 дня).

9. Приходите на прием для подачи заявления на вид на жительство и предоставления биометрических данных (1 день).

10. Общие временные рамки выдачи карты пребывания могут варьироваться от 1 до 2 месяцев в зависимости от местного полицейского участка и процедуры, которой необходимо следовать.

11. Получение выпускной работы и вида на жительство (1 день).

В зависимости от типа разрешения максимальный срок действия варьируется от 3 до 4 лет с возможностью продления разрешения позже.

Существуют ли требования к минимальной заработной плате для получения разрешения на долгосрочную работу и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Существует требование о минимальной заработной плате для всех разрешений на работу и проживание во Франции, как правило, требуется, чтобы иностранный гражданин получал заработную плату, эквивалентную сопоставимому французскому местному сотруднику во французской компании, в которой иностранец намеревается работать / базироваться. .

Некоторые типы разрешений, например Голубая карта ЕС для местных сотрудников, требуют определенной минимальной заработной платы. Минимальная синяя карта ЕС потребует валовой годовой компенсации в размере не менее 53 836,50

евро.

Есть ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

Нет, в настоящее время для Франции нет возможности ускоренной процедуры.

На каком этапе работнику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

Работнику разрешается приступить к работе, если он получил либо действующую визу для Франции, либо иммиграционные власти либо выдали ему временное разрешение с разрешением на работу, либо они получили окончательную работу и вид на жительство.

Можно ли преобразовать краткосрочное разрешение / бизнес-визу на долгосрочное разрешение во Франции?