Социальный налог в широком смысле – Экономика – Коммерсантъ

Вопрос о возвращении единого социального налога (ЕСН), который может стать предметом обсуждения правительства в конце января — феврале, непосредственно касается лишь занятых в теневом секторе. Активность ФНС в налогообложении «тени» может лишь существенно снизить зарплаты сотрудников, работающих в ней компаний, или выдавить такие компании с рынка. Долгосрочные последствия такого решения, если они будут приняты, могут быть гораздо большими: разворот к нестраховой модели социального обеспечения при низких доходах бюджета неизбежно сделает бюджет РФ более социально ориентированным и менее гибким.

Пока неизвестно, дойдет ли инициатива по возвращению социального налога до совещаний у премьер-министра или президента. Если это произойдет, то обсуждение должно состояться уже в самое ближайшее время: указ Владимира Путина от 15 января №13, предполагающий администрирование сборов в Пенсионный фонд, ФОМС и ФСС, в любом случае необходимо реализовывать в актах правительства не позже поправок в бюджет-2016 (предположительно будут внесены в Госдуму в апреле) и до старта всей бюджетной кампании-2017, то есть до мая 2016 года.

Возвращение соцналога на первый взгляд несильно изменит положение рядовых его плательщиков: в России функции налоговых агентов закреплены за работодателями, а они и так взаимодействуют с ФНС при уплате подоходного налога. Перевод платежей в ФСС, ФОМС и ПФР в ведение налоговой службы означает скорее сокращение числа проверяющих в бухгалтериях компаний (при условии, что они не используют серых схем и не уклоняются от уплаты обязательных взносов). И при всем при том, если возврат соцналога действительно произойдет, он будет означать запуск одного из крупнейших структурных изменений в экономике, долгосрочные последствия которых больше, чем краткосрочные.

Сам по себе возврат ЕСН и даже передача в любой форме администрирования сборов в социальные фонды ФНС с 2017 года (она неизбежна даже в случае сохранения пенсионных сборов, системы ФСС и ФОМС) угрожают лишь занятым в теневом секторе. Как предполагается, ФНС, продолжая глубокую информатизацию (она, напомним, уже позволила значительно повысить собираемость НДС), в любом случае будет создавать уже в 2016 году совместно с ЗАГСами единую систему регистрации и идентификации граждан: парадоксально, но на сегодняшний день государство в РФ не имеет объединенной базы данных учета граждан, доступной всем госструктурам.

Как предполагается, ФНС, продолжая глубокую информатизацию (она, напомним, уже позволила значительно повысить собираемость НДС), в любом случае будет создавать уже в 2016 году совместно с ЗАГСами единую систему регистрации и идентификации граждан: парадоксально, но на сегодняшний день государство в РФ не имеет объединенной базы данных учета граждан, доступной всем госструктурам.

Эффективный доступ ФНС к информации о гражданах, совмещенный с информацией об уплате НДФЛ и социальных платежей, позволит выявлять ситуации теневой занятости. Формально это проблема исключительно работодателя, однако на практике уже с 2017 года массовый «выход из тени» таких работодателей будет сопровождаться либо закрытием рабочих мест, которые не окупают себя при полной уплате страховых взносов по стандартному тарифу, либо по крайней мере частичным сокращением таких зарплат.

Исходя из оценок социального блока Белого дома, датированных осенью 2015 года, речь может идти примерно о 15% российского рынка занятости. Для нынешнего кризисного состояния российской экономики слишком хороший сбор налогов может оказаться плохой новостью: пока рост безработицы не демонстрирует сколько-нибудь драматических темпов, но единовременное упразднение в результате налоговых проверок серого в отношении социальных платежей сектора может резко изменить эту ситуацию. Явную угрозу возврат социального налога представляет и для работодателей, экономящих на уплате соцплатежей. В условиях возврата в 2015 году МВД права возбуждать уголовные дела по факту неуплаты налогов не уплаченный в любой части соцналог может возродить практику массового уголовного преследования за неуплату налогов вообще.

Для нынешнего кризисного состояния российской экономики слишком хороший сбор налогов может оказаться плохой новостью: пока рост безработицы не демонстрирует сколько-нибудь драматических темпов, но единовременное упразднение в результате налоговых проверок серого в отношении социальных платежей сектора может резко изменить эту ситуацию. Явную угрозу возврат социального налога представляет и для работодателей, экономящих на уплате соцплатежей. В условиях возврата в 2015 году МВД права возбуждать уголовные дела по факту неуплаты налогов не уплаченный в любой части соцналог может возродить практику массового уголовного преследования за неуплату налогов вообще.

Суть системы страховых взносов возврат к ЕСН формально никак не затронет. Так, социальные налоги сохраняются в части стран ЕС, что не мешает функционированию страховых систем. Технически страховой характер соцобеспечения в РФ до 2010 года обеспечивался соответствующим «вычетом» из суммы налогового сбора социального налога. Скорее всего, при соответствующем решении Белого дома в 2017 году будет реализована та же схема.

Однако идея возврата ЕСН не учитывает судьбу накопительной составляющей пенсий. Напомним, наиболее вероятным исходом правительственной дискуссии о модели пенсионной системы сейчас является единое администрирование обязательных пенсионных платежей в рамках распределительной солидарной системы с введением добровольного дополнительного соплатежа граждан на финансирование накопительной пенсии. Во всяком случае, по данным “Ъ”, тема соплатежа есть в предложениях, связанных с социальным налогом, хотя предложений по реализации схемы пока нет. Если они появятся, ФНС не сможет администрировать такие добровольные взносы (то есть оформлять их поступление, накопление и перевод управляющим пенсионными накоплениями) в силу их неналоговой природы, что будет означать необходимость закрепить эту обязанность вновь за ПФР или оставить граждан наедине с частными пенсионными фондами, де-факто ликвидировав государственную накопительную пенсию как таковую.

Впрочем, технически социальный налог не более чем уловка, призванная вернуть социальные фонды, сейчас внебюджетные, внутрь бюджетной системы. Несмотря на то что последствия этого будут очевидны лишь через несколько лет, несложно предсказать, что за этим последует движение к большей «социализации» бюджета РФ, дальнейшему росту соцрасходов и конфликтов за расходы социального блока и военных. До тех пор пока платежи во внебюджетные социальные фонды являются чисто целевыми, это является минимальным, но ограничителем раздувания соцсферы. В случае когда ПФР, ФОМС и ФСС становятся де-факто частью бюджета, расходы на них неизбежно будут планироваться в чисто бюджетной логике. Это может означать движение к более эффективной, «социал-демократической» модели соцобеспечения, и вряд ли в Белом доме сейчас задумываются об этом эффекте, поскольку пока единственная объявленная цель возможного введения соцналога — это рост собираемости социальных сборов.

Дмитрий Бутрин, Олег Сапожков

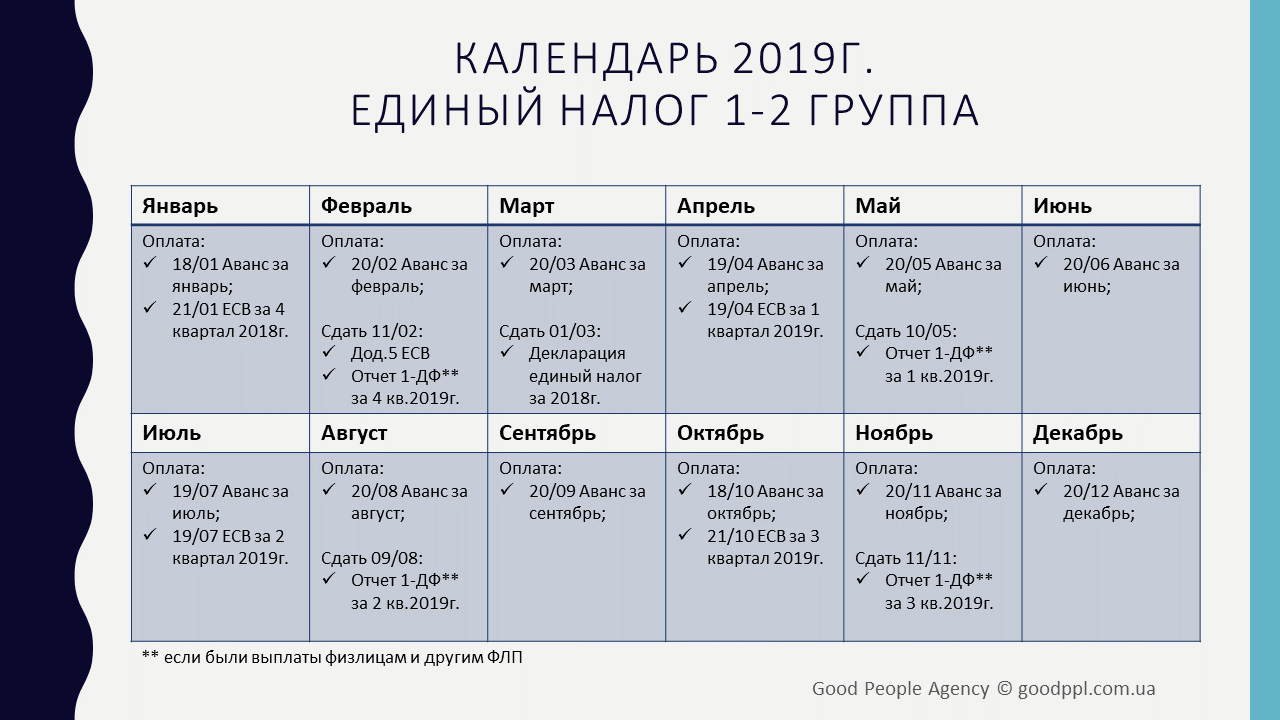

Как рассчитать НДФЛ и страховые взносы

Как рассчитать НДФЛ и страховые взносыНалог на доходы физических лиц (НДФЛ) удерживается с доходов, полученных физлицом: зарплата, дивиденды учредителям или материальная выгода от экономии на процентах по займу и других. Организации или индивидуальные предприниматели удерживают НДФЛ со своих работников и перечисляют его в налоговую.

Организации или индивидуальные предприниматели удерживают НДФЛ со своих работников и перечисляют его в налоговую.

Расчет страховых взносов

Для расчета НДФЛ используются различные налоговые ставки. Они зависят от видов доходов и налогового статуса работника: резидент РФ или нерезидент.

Ставки для резидентов

- 13% — от зарплаты и других доходов, кроме облагаемых по ставке 15% и 35%;

- 15% — от зарплаты и других доходов более 5 млн., кроме облагаемых по ставке 35%;

- 35% — от материальной выгоды, призов и выигрышей.

Ставки для нерезидентов

- 13% — от зарплаты не более 5 млн. для иностранцев на патенте, высококвалифицированных специалистов, беженцев и получивших временное убежище в РФ, граждан из ЕАЭС, членов экипажей судов под Государственным флагом РФ, участников Государственной программы по оказанию создействия добровольному переселению в Россию соотечественников;

- 15% — от зарплаты более 5 млн. для вышеперечисленных категорий иностранцев;

- 30% — для других категорий иностранцев и для других доходов нерезидентов.

Дивиденды резидентов до 5 млн. облагаются по ставке 13%, свыше 5 млн. по ставке 15%. Для нерезидентов вся сумма дивидендов облагается по ставке 15%.

В СБИС НДФЛ рассчитывается автоматически по данным о доходах, налоговых вычетах и налоговых льготах по каждой налоговой базе отдельно. В расчетном листке сотрудника будет указана сумма дохода, облагаемая налогом, объем и виды предоставленных льгот и вычетов, а также сумма удержания по НДФЛ.

Рассмотрим, как рассчитывается НДФЛ:

Страховые взносы — это обязательные платежи в бюджет по всем видам обязательного социального страхования ваших работников. Сотрудники, за которых уплачены страховые взносы, могут обратиться к врачу, получить компенсацию за больничный или декрет, а по окончании трудоспособного возраста получать пенсию.

Работодатели должны ежемесячно рассчитывать страховые взносы по каждому сотруднику. Индивидуальные предприниматели платят страховые взносы сами за себя.

Порядок расчета взносов по всем видам страхования общий.

- По каждому виду соцстрахования СБИС ежемесячно определяет базу нарастающим итогом. Она рассчитывается как сумма выплат в пользу работника минус суммы, не подлежащие обложению взносами.

- База умножается на тариф при условии, что лимит не превышен.

- Из получившейся суммы СБИС вычитает взносы, начисленные ранее в этом году. Разница перечисляется в бюджет.

Рассмотрим расчет страхового взноса на примере.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

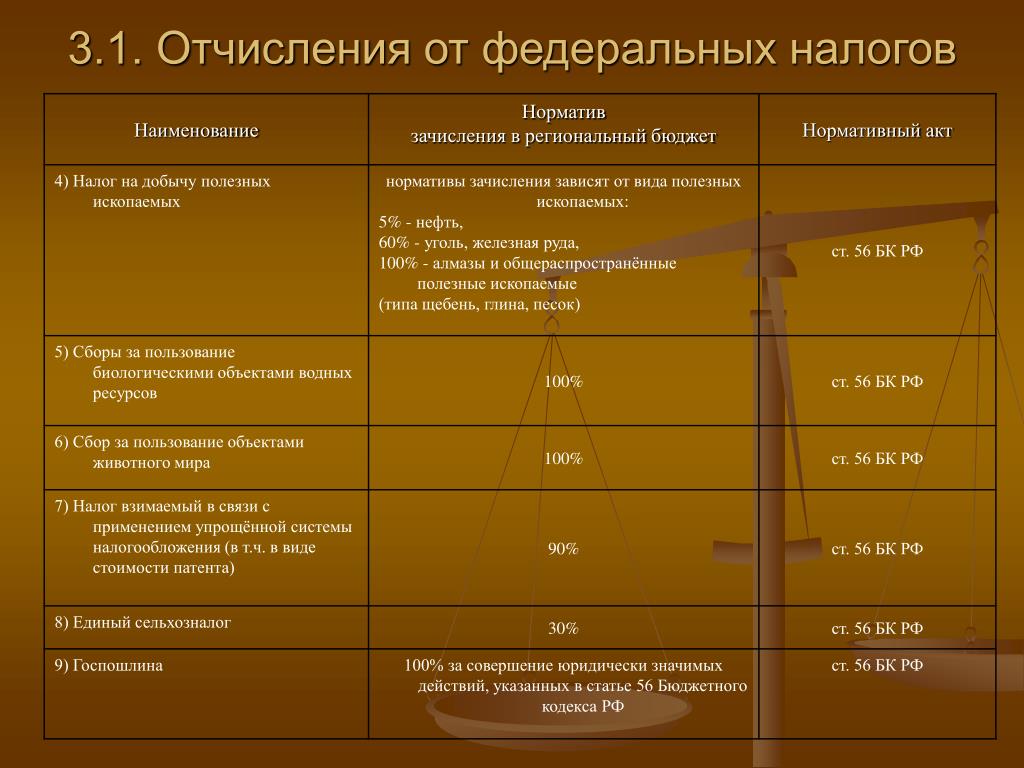

ЕСН — это… Что такое ЕСН?

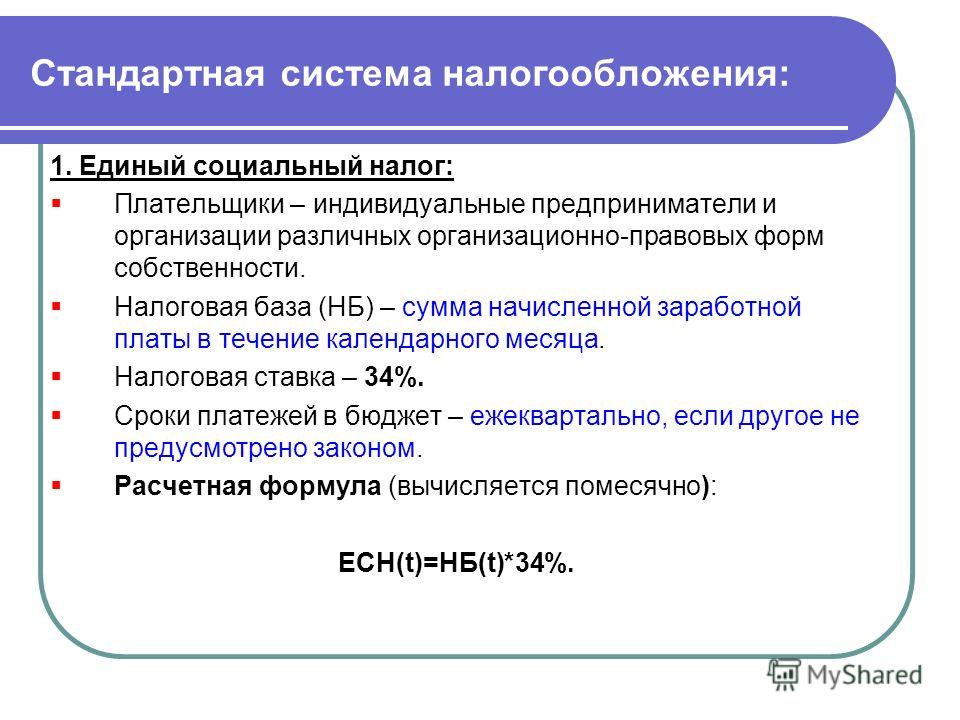

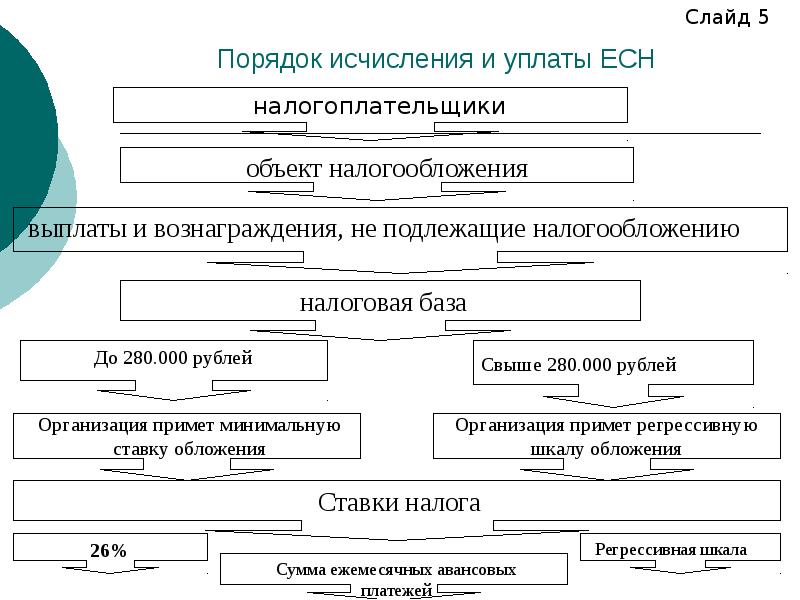

ЕСН — Единый социальный налог (взнос) налог, зачисляемый в Федеральный бюджет и государственные внебюджетные фонды Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования… … Википедия

ЕСН (2001−2009) — Подробнее см. отдельную статью Единый социальный налог Единый социальный налог (сокращенно ЕСН) был введен в 2001 году; он заменил совокупность уплачивавшихся ранее обязательных страховых взносов в государственные внебюджетные фонды.

СУММЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ ЕСН — суммы выплат и вознаграждений, не включаемые в налоговую базу по единому социальному налогу (не подлежащие налогообложению). Не подлежат налогообложению ЕСН: 1) государственные пособия, выплачиваемые в соответствии с законодательством РФ,… … Энциклопедия российского и международного налогообложения

НАЛОГОВЫЕ ЛЬГОТЫ ПО ЕСН — налоговые льготы по единому социальному налогу, установленные в ст. 239 НК. От уплаты налога освобождаются: 1) организации любых организационно правовых форм с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 … Энциклопедия российского и международного налогообложения

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ — (ЕСН) федеральный налог, предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь, взимаемый в соответствии с главой 24 НК (в ред. Федерального… … Энциклопедия российского и международного налогообложения

Федерального… … Энциклопедия российского и международного налогообложения

Пример — Изображение отпечатка пальца. Источник … Словарь-справочник терминов нормативно-технической документации

Пример расчета — 7.8. Пример расчета требуемой толщины тепловой изоляции из пенополистирола ПЕНОПЛЭКС® марки 35. 1. Исходные данные. Определить требуемую толщину тепловой изоляции из пенополистирола ПЕНОПЛЭКС® марки 35 в конструкции тепловой изоляции трубопровода … Словарь-справочник терминов нормативно-технической документации

Пример расчета поправочного индекса к базовым ценам. — 23.4. Пример расчета поправочного индекса к базовым ценам. Расчет произведен на основе месячной тарифной ставки производственного рабочего 4 разряда. Показатели Структурные составляющие стоимости чел. мес учтенные в базовых ценах Структурные… … Словарь-справочник терминов нормативно-технической документации

Единый социальный налог — Страховые взносы на обязательное страхование 2009 • 2010 • 2011 • 2012 • 2013 • 2014 2009 2010 ИП ООО … Бухгалтерская энциклопедия

Берёзкин, Григорий Викторович — В Википедии есть статьи о других людях с такой фамилией, см. Берёзкин. Григорий Викторович Берёзкин Род деятельности: предприниматель Дата рождения: 9 августа 1966(1966 08 09) … Википедия

Берёзкин. Григорий Викторович Берёзкин Род деятельности: предприниматель Дата рождения: 9 августа 1966(1966 08 09) … Википедия

Единый социальный налог / Единый социальный страховой сбор.

30.06.2021

Реализованы изменения формы и формата представления «Сведений о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» в соответствии с Постановлением Правления ПФР от 27.10.2020 № 769п

30.06.2021

Реализованы изменения форм Счет-фактура и УПД в соответствии с Постановлением Правительства РФ от 02.04.2021 № 534

30.06.2021

Реализованы изменения формата и формы налоговой декларации по НДС в соответствии с Приказом Федеральной налоговой службы от 26.03.2021 № ЕД-7-3/228@

21.04.2021

Обновлён Формат представления отчетности ОФР (номер версии формата RU:5. 04)

04)

02.04.2021

Новая декларация по ЕСХН. Приказ № ЕД-7-3/926@ вступил в силу 29.03.2021

29.03.2021

Функционал «Многобазовые операции 6-НДФЛ» приведен в соответствие новому формату 5.01 (для отчетности начиная с 1 кв. 2021 года)

При печати справок о доходах (2-НДФЛ) в том числе за 2021 год открыта кнопка «Реестр» как для справки одному получателю, так и для всех получателей (в связи с большой популярностью реестра)

18.03.2021

Реализована новая форма декларации по налогу на имущество организаций. Приказ ФНС России от 09.12.2020 № КЧ-7-21/889@.

25.02.2021

Добавлено новое сообщение в ФНС «Сообщение о наличии у налогоплательщика-организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам».

05.02.2021

Добавлена статистическая форма «Сведения о деятельности индивидуального предпринимателя за 2020 год» (№ 1-предприниматель)

20.01.2021

Добавлена статистическая форма «Сведения о численности и заработной плате» № 1-Т с возможностью вывода на печать

14.01.2021

Реализована возможность заполнения данных из доходов для формы 6-НДФЛ за 2021 отчетный год

11.01.2021

Размер МРОТ с 01.01.2021 установлен в соответствии со статьей 3 Федерального закона от 29.12.2020 № 473-ФЗ

Расчет больничных, приходящихся на 2021-й год, производится в соответствии со статьей 4 Федерального закона от 29.12.2020 № 478-ФЗ

Правительство задумалось о возвращении единого социального налога

В рамках подготовки антикризисных мер правительство обсуждает возвращение с 2017 года единого социального налога (ЕНС), который был отменен в 2010 году и заменен страховыми взносами в Пенсионный фонд России (ПФР), пишет газета «Коммерсантъ» со ссылкой на источники.

По данным издания, соответствующий документ с предложениями был разработан подведомственными структурами Минфина. Источники издания сообщили, что вопрос пока не обсуждался на правительственном уровне, а поднимался на уровне профильных вице-премьеров 19-20 января. Источник в Федеральной налоговой службе (ФНС) отметил, что возврат к ЕНС маловероятен, так как «это уже пройденный этап». По данным собеседника, сейчас в правительстве обсуждается только то, в какой форме будет происходить синхронизация работы налоговой службы и ПФР.

В рабочих материалах с предложениями на эту тему, с которыми работают правительственные структуры, предполагается, что подготовка соответствующих проектов правовых актов будет происходить до 1 марта 2016 года, что подразумевает, что если правительство будет обсуждать этот вопрос, то это произойдет в ближайшие недели. В соответствии с проектом, предлагается упразднение трех страховых взносов с их превращением в социальный налог с 1 января 2017 года. Реестры плательщиков социальных взносов предполагается передавать в ФНС с июля. Согласно задумке, социальные фонды в будущем не ликвидируются, а сотрудничают с ФНС.

Согласно задумке, социальные фонды в будущем не ликвидируются, а сотрудничают с ФНС.

Реклама на Forbes

В 2010 году страховые взносы заменили в России единый социальный налог. Тогда это произошло вопреки позициям Минфина и Минэкономразвития. Возглавлявшие на тот момент министерства Алексей Кудрин и Эльвира Набиуллина считали проведение реформы в период кризиса неуместной. В первый год введения страховых взносов ставка социальных платежей осталась на уровне прежнего ЕСН, что составляло 26% от фонда оплаты труда, а в 2011 резко выросла сразу до 34%. В 2012 году из-за возросшего недовольства бизнеса ставка была снижена до 30%.

ЕСН для ИП

Здравствуйте! Пожалуйста, помогите советом. Первый раз сдаю ЕСН за ИП. Вычитала, что Доходы и расходы при расчете ЕСН учитываются за минусом НДС, так ли это?

Комментарии

| Улана ИП И те кто применяет УСН ЕСН не подают!!!! КАк у вас приняли в Налоговой??? |

| Про УСН я вроде бы не сказала ни слова.  ИП работает по общей системе налогообложения. ИП работает по общей системе налогообложения. |

| Тогда действительно при чем тут НДС? за минусом фсс и пф и все!!! |

| Немножко не поняла… ЕСН — это единый социальный налог? А тогда причем доходы и расходы с учетом НДС? |

| при расчете ЕСН ни доходы, ни расходы не учитываются.  База начисления ЕСН — фонд оплаты труда. И он сам (ЕСН) является расходом. База начисления ЕСН — фонд оплаты труда. И он сам (ЕСН) является расходом.Вообще, все доходы и расходы, что в БУ, что в НУ учитываются без косвенных налогов (НДС и акцизов), если иное прямо не оговорено в специальных случаях. |

| ИП на общем режиме, сдает ЕСН за себя. Отсюда и мой вопрос. |

| а-аа, понятно. И то и другое без НДС, доходы и расходы учитываются по правилам гл.25. |

| У меня даже глаз стал дёргаться.  А какое отношение имеет НДС к расчету ЕСН??? А какое отношение имеет НДС к расчету ЕСН??? |

| Статья 237. Налоговая база 3. Налоговая база налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 настоящего Кодекса.  я вот только думаю, а нафиг ИП на общем режиме? это ж получается, что унего база и по прибыли и по ЕСН одинаковая, накладно, однако… |

| О! Теперь понятно. Спасибо! Я об этом не знал раньше. Действительно как-то странно — ИП на ОСНО |

| ага, сама об ентом не задумывалась, хотя у нас довольно много ИП на ОСНО. Энто скака ж они налогов-то платют???? |

| Объект налогообложения для ЕСН — ФОТ, а доходы-расходы без НДС.  Совет-учите налоговый кодекс, иначе штраф будет обеспечен. Удачи Совет-учите налоговый кодекс, иначе штраф будет обеспечен. Удачи |

| просто девушка вопрос не очень хорошо сформулирована, и ситуация у неё, прям скажем, экзотическая…. ст.237, п.3 |

| Видимо путает два разных понятия, налогообложение с доходов наемных работников и самого владельца ИП по ст.237, п. 3. |

| что тут экзотического?? я гл.  бух. у ИП с оборотом 30 млн. в месяц. и НДФЛ мы платим, и ЕСН. Да, база для всех налогов, и для ЕСН, и для НДФЛ без НДС рассчитывается. бух. у ИП с оборотом 30 млн. в месяц. и НДФЛ мы платим, и ЕСН. Да, база для всех налогов, и для ЕСН, и для НДФЛ без НДС рассчитывается. |

| ИП очень часто используют общую систему налогообложения и ничего странного я не вижу. Жаль девушку, туго ей… |

| Не стоит складывать или вычитать налоги по зарплате и налоги по реализации. В планировании для анализа мы можем это учитывать, да. В налоговом учете это никак не суммируется и уж тем более не вычитается.  |

ЕС об изменении налога на добавленную стоимость Продавцы должны знать

Изменения налога на добавленную стоимость для розничных торговцев в Европейском Союзе

Джеймс Робинсон, управляющий директор, и Мартин Лазарофф, старший менеджер, Международная налоговая служба1 июля 2021 г., после шестимесячной задержки, 27 государств-членов Европейского союза (ЕС) внесут существенные изменения в обязательства по налогу на добавленную стоимость (НДС) для электронных платежей «бизнес-потребитель» (B2C). коммерческие продавцы, которые продают напрямую потребителям из ЕС.

Торговые площадки, которые предоставляют услуги по выполнению заказов и доставке, также будут затронуты. Как и в случае с правилами в Соединенных Штатах, теперь они будут нести ответственность за НДС с продаж, произведенных через их платформы.

3 основных изменения налога на добавленную стоимость для продавцов

Три основных изменения НДС:

- Новый и расширенный процесс возврата НДС из единого окна One Stop Shop (OSS) для предприятий из ЕС и за его пределами, чтобы упростить соблюдение требований

- Прекращение импорта малоценной продукции, поставляемой из-за пределов ЕС потребителям в ЕС

- Новые правила, требующие, чтобы торговые площадки учитывали НДС при продажах в ЕС

Что означает изменение налога на добавленную стоимость для продавцов

предприятиям из США с потребителями из ЕС, возможно, потребуется провести трехэтапную оценку, чтобы правильно определить и взимать НДС в ЕС в зависимости от их конкретной ситуации. Предметы для оценки:

Предметы для оценки:

- Физическая цепочка поставок. Место отправления товаров приведет к необходимости регистрации в одном или нескольких режимах соблюдения НДС. Расположение стран в ЕС и за пределами ЕС по-разному повлияет на бизнес.

- Ценообразование. Теперь, когда НДС подлежит уплате со всех продаж в ЕС, предприятиям необходимо будет определить влияние НДС на прибыльность и оценить необходимость изменения цен.

- Технологии .Для точной оценки налогов и управления данными до выполнения каких-либо обязательств могут потребоваться системы проверки и определения налогов в интернет-магазине.

Кроме того, торговым площадкам может потребоваться оценить условия своих контрактов со своими клиентами, чтобы убедиться, что они надлежащим образом обращаются с НДС.

Дополнительная информация об изменениях налога на добавленную стоимость

Единое окно Возврат по НДС

Согласно действующим правилам, компании, торгующие внутри ЕС и использующие пункты отправления в ЕС, обязаны взимать НДС либо в стране отправителя, либо в стране доставки, при условии соблюдения определенных пороговых значений дистанционных продаж. При превышении порогового значения требуется полная регистрация НДС в государстве-получателе.

При превышении порогового значения требуется полная регистрация НДС в государстве-получателе.

, скорее всего, всегда будет взиматься в соответствии с новыми правилами, основанными на ставке страны, указанной в адресе доставки покупателя, и может быть указан в единой декларации по НДС ЕС, поданной в одно государство-член ЕС. Для предприятий, которые использовали версию OSS 2015 года для отчетности о продажах нематериальных активов, новые правила распространят эту концепцию на материальные товары.

Это упрощение может значительно сократить количество регистраций НДС и связанного с ними соответствия, но предприятиям, использующим несколько складов ЕС или программу Fulfilled by Amazon (FBA), по-прежнему потребуется стандартная регистрация НДС в государстве-члене ЕС, где хранятся запасы.

В результате этих изменений компаниям может потребоваться пересмотреть свои текущие и предлагаемые складские помещения, а также любые продажи FBA, чтобы определить, имеет ли смысл относительная сложность НДС, связанная с ними.

Импорт без НДС больше не ведется

В настоящее время существует освобождение от НДС в размере 22 евро для товаров, импортируемых в ЕС. Это освобождение будет отменено 1 июля 2021 года. Новые правила позволят взимать НДС с покупателя заранее — в точке продажи — для всех поставок, стоимость которых не превышает 150 евро, что составляет примерно 170 долларов США.

НДС, полученный этим методом, затем будет сообщен продавцом через вариант механизма возврата OSS, и эти товары не будут облагаться налогом при ввозе в ЕС. Товары стоимостью более 150 евро будут подпадать под обычные правила импорта.

Могут возникнуть ситуации, в которых торговая площадка может оплатить этот импортный НДС, и предприятиям необходимо будет убедиться, что ясно, кто будет собирать и сообщать импортный НДС. Если компания решит не использовать новую систему импорта, покупатель должен будет заплатить НДС на импорт.

Обычно это делается через агента по доставке, такого как Почтовая служба США или FedEx, но это, вероятно, создает значительную нагрузку на клиента и может снизить общее впечатление, связанное с покупкой.

Торговые площадки будут нести ответственность за взимание НДС

торговых площадок включаются в реформу НДС, потому что налоговым органам ЕС легче их проверять на соответствие. ЕС определяет рынок как рынок, который «облегчает» транзакцию с использованием электронной платформы, чтобы помочь продавцам и потребителям собраться вместе и заключить договор на поставку товаров на трансграничной основе.

Эти правила рынка будут аналогичны тем, которые уже действуют в Соединенных Штатах, и будут применяться в двух различных сценариях:

- Продажа за границу и на внутреннем рынке любой стоимости для продавцов за пределами ЕС

- Импорт не более 150 евро

Несмотря на то, что рынок может отказаться от участия, ожидается, что это сделают не многие. Если бы они это сделали, любые требования по соблюдению НДС, как правило, стали бы задачей продавца по доставке.

Мы здесь, чтобы помочь

За два месяца до вступления изменений в силу предприятиям следует приступить к оценке трех областей воздействия, описанных выше.

Для получения дополнительной информации о последствиях изменения обязательств по НДС для вашего бизнеса и помощи в подготовке заявки к 1 июля 2021 года обратитесь к своему специалисту Moss Adams.

Налоговое право ЕС — Прямое налогообложение — 2021

В этой книге подробно исследуются нормы законодательства ЕС, имеющие значение с точки зрения прямых налогов.

Почему эта книга?

Налоговое законодательство ЕС существенно влияет на внутреннее налоговое законодательство государств-членов ЕС и на то, как эти законы должны толковаться и применяться.Влияние налогового законодательства ЕС на национальное законодательство становится все более сложным. Сегодня любой, кто работает или интересуется налоговым законодательством или налоговым планированием, сталкивается с проблемами налогового права ЕС.

Издание 2021 года Закона ЕС о налогах — прямое налогообложение дает четкое представление о нормах законодательства ЕС, имеющих значение с точки зрения прямых налогов. В нем объясняется, как эти нормы и должны интерпретироваться и как они влияют на национальное налоговое законодательство и налоговый режим в государствах-членах ЕС.В книге описаны средства правовой защиты от налогового режима, противоречащего законодательству ЕС.

В нем объясняется, как эти нормы и должны интерпретироваться и как они влияют на национальное налоговое законодательство и налоговый режим в государствах-членах ЕС.В книге описаны средства правовой защиты от налогового режима, противоречащего законодательству ЕС.

Исследование начинается с всестороннего обзора основных принципов и концепций налогового права ЕС и соответствующих статей Договора о функционировании Европейского Союза, их анализа в свете прецедентного права прямого налогообложения. Далее следует обсуждение соответствующих директив и рекомендаций ЕС, а также других материалов мягкого права по прямым налогам. Ссылка сделана на все соответствующие постановления Суда ЕС по прямым налогам.Книга включает главу о налоговом режиме различных юридических лиц ЕС и будущем корпоративного налогообложения. Отдельная глава посвящена вопросам права ЕС, связанным с трансфертным ценообразованием, и нормам законодательства ЕС об административном сотрудничестве в налоговых вопросах. Включена обширная библиография, которая направляет читателя к дальнейшим материалам по теме.

Включена обширная библиография, которая направляет читателя к дальнейшим материалам по теме.

Книга представляет собой удобный справочник для практикующих налоговиков, судебных работников, налоговых администраций и студентов университетов.Его структура обеспечивает быстрый и легкий доступ к важной информации и способствует лучшему пониманию прямых налоговых вопросов налогового законодательства ЕС.

Образец выдержки, включая оглавление

Автор (ы)

Марьяана Хельминен (доктор права, Университет Хельсинки; магистр экономики, Экономическая школа Турку) — профессор международного и сравнительного налогового права в Хельсинкском университете, Финляндия. Она специализируется на международном налоговом праве и праве ЕС и часто читает лекции по налоговому праву ЕС в университетах и на налоговых конференциях.Профессор Хельминен ранее работал налоговым консультантом в Loyens & Loeff в Амстердаме и судьей в Высшем административном суде Финляндии. Г-жа Хельминен является активным автором и членом редакционной коллегии различных налоговых журналов. В 2000 году она получила премию Митчелла Б. Кэрролла (Международная финансовая ассоциация) за докторскую диссертацию Концепция дивидендов в международном налоговом праве — Выплаты дивидендов между юридическими лицами .

В 2000 году она получила премию Митчелла Б. Кэрролла (Международная финансовая ассоциация) за докторскую диссертацию Концепция дивидендов в международном налоговом праве — Выплаты дивидендов между юридическими лицами .

По У.S. push, ЕС приостанавливает налоговый план, но Ирландия продолжает действовать

Флаги Европейского Союза развеваются у штаб-квартиры Комиссии ЕС в Брюсселе, Бельгия, 5 мая 2021 года. REUTERS / Yves Herman / File Photo

BRUSSELS, 12 июля (Reuters ) — Европейский Союз согласился отложить план корпоративного налогообложения для блока после давления со стороны администрации США и в попытке облегчить более широкую глобальную налоговую сделку, но член ЕС Ирландия повторила свою критику в отношении более широкой реформы.

20 крупнейших экономик мира одобрили в субботу план глобального пересмотра корпоративного налога, который введет минимальную ставку налога и изменит подход к таким крупным компаниям, как Amazon (AMZN. O) и Google (GOOGL.O) облагаются налогом частично в зависимости от того, где они продают свои продукты и услуги, а не от местонахождения их штаб-квартиры.

O) и Google (GOOGL.O) облагаются налогом частично в зависимости от того, где они продают свои продукты и услуги, а не от местонахождения их штаб-квартиры.

Реформа, если она будет завершена в октябре, потребует одобрения парламента в более чем 130 странах, которые ее поддерживают, включая Конгресс США, где она может столкнуться с противодействием республиканцев. Все государства-члены ЕС должны также одобрить налоговые реформы, включая предполагаемую глобальную сделку.

Пытаясь устранить одно из возможных препятствий на пути к глобальной сделке, ЕС поклонился У.С. оказал давление и заявил в понедельник, что отложит свой собственный план по введению отдельного налога на онлайн-продажи, что, как опасала администрация США, могло привести к усилению критики в адрес глобального пересмотра налогов в Конгрессе США.

«Мы решили приостановить нашу работу над новым цифровым налогом», — заявил официальный представитель комиссии ЕС Дэниел Ферри на пресс-конференции в Брюсселе в понедельник, отметив, что блок пересмотрит ситуацию осенью. Налоговое предложение было запланировано на конец июля.

Налоговое предложение было запланировано на конец июля.

Объявление совпало с U.Визит министра финансов США Джанет Йеллен в Брюссель и последовавшее за ней неоднократное давление с ее стороны во время саммита G20 в выходные и ранее.

Комиссар ЕС по экономике Паоло Джентилони сказал журналистам, что откладывание плана блока поможет сосредоточиться на достижении «последней мили» глобального соглашения.

Однако остаются некоторые возражения против глобальной сделки, включая три страны ЕС — Ирландию, Венгрию и Эстонию.

Ирландия заявила, что не может поддерживать нижний предел в 15% для глобальной налоговой ставки, который предназначен для того, чтобы остановить поиски самой низкой налоговой ставки транснациональными корпорациями, но вынудит Дублин поднять ее 12.Ставка 5%, которая сыграла важную роль в том, чтобы убедить несколько компаний сделать остров своей штаб-квартирой в ЕС..jpg)

Йеллен повторила в понедельник свой призыв ко всем 27 странам ЕС присоединиться к глобальной сделке.

«Нам нужно положить конец тому, чтобы корпорации переводили доход от капитала в юрисдикции с низкими налогами, а также использовать бухгалтерские уловки, которые позволяют им уклоняться от уплаты справедливой доли», — заявила она в заявлении.

Но министр финансов Ирландии Паскаль Донохо, похоже, не изменил своей критики реформы.После встречи с Йеллен его пресс-секретарь сказал, что он повторил ей, что Ирландия поддерживает изменение порядка налогообложения транснациональных корпораций, но выступает против 15-процентной минимальной ставки.

Донохо сказал, однако, что Ирландия была привержена процессу и готова в ближайшие недели сотрудничать с Организацией экономического сотрудничества и развития (ОЭСР), которая координирует переговоры по глобальной реформе.

Репортаж Франческо Гуарасио, Дэвида Лодера и Филипа Бленкинсопа; Под редакцией Алекса Ричардсона и Хью Лоусона

Наши стандарты: принципы доверия Thomson Reuters.

ЕС соглашается с новыми правилами налоговой прозрачности для транснациональных корпораций | Новости | DW

государства-члена Европейского союза и законодатели достигли во вторник соглашения об ужесточении мер налоговой прозрачности для транснациональных корпораций.

Предложение поступило на фоне растущего международного давления по вопросу транснациональных корпораций и уклонения от уплаты налогов, не в последнюю очередь после смены руководства в США, где базируются многие из крупнейших компаний.

Теоретически утвержденные во вторник меры никак не повлияют на увеличение налоговых поступлений, но заставят транснациональные корпорации показать, где они получают большую прибыль в ЕС и, возможно, платят гораздо более скромные налоги.

Что в новом счете?

Новый закон будет применяться к транснациональным корпорациям с оборотом более 750 миллионов евро (916 миллионов долларов) ежегодно в течение двух лет подряд.

Они должны будут декларировать полученную прибыль, уплаченные налоги и количество своих сотрудников в каждой стране ЕС, где они работают, а также в странах, внесенных в черный список налоговых убежищ ЕС.

Необходимо предоставить данные о налогах, уплаченных в других странах за пределами ЕС, но не в черном списке налоговых убежищ, но без разбивки.Это связано с тем, что не все правительства ЕС согласились на более подробную разбивку по странам.

Насколько справедливо новое законодательство?

Некоторые члены Европейского парламента, которые вели переговоры о сделке, заявили, что она все равно поможет сделать налоговую систему более справедливой.

«Эти меры налоговой прозрачности помогут гарантировать, что транснациональные компании выплачивают свою справедливую долю, и могут внести некоторую справедливость в их работу», — сказал депутат Европарламента от зеленых Эрнест Уртасун из парламентского комитета по экономическим и денежно-кредитным вопросам.

Португалия, которая в настоящее время председательствует в Европейском совете каждые шесть месяцев, приветствовала обязательство по предоставлению публичной отчетности по странам как важный шаг на пути к налоговой справедливости.

По данным аналитического центра Tax Justice Network, в настоящее время 36% налогов, потерянных в результате корпоративных налоговых злоупотреблений, причитается странам ЕС. Это обходится странам во всем мире в более чем 154 миллиарда долларов каждый год, поскольку прибыль перемещается в юрисдикции с низкими налогами, такие как Ирландия, Люксембург и Нидерланды.

Но некоторые борцы за налоговую справедливость критиковали эти меры за то, что они не пошли достаточно далеко.

Благотворительная организация Oxfam заявила, что многие из мировых налоговых гаваней не входят в список юрисдикций, не сотрудничающих с ЕС, — черный список налогов ЕС — и поэтому избегают проверки.

Что будет дальше?

Сделка еще должна быть официально одобрена членами Европейского парламента. Он также должен быть подписан Европейским советом, который состоит из глав государств и правительств стран-членов ЕС.

Он также должен быть подписан Европейским советом, который состоит из глав государств и правительств стран-членов ЕС.

кмм / мш (Рейтер, AFP)

ЕС откладывает свой цифровой налоговый план, поскольку Джанет Йеллен посещает Брюссель

Джанет Йеллен, министр финансов США, прибывает на встречу министров финансов Еврогруппы (ЕС) в Брюсселе, Бельгия.

Bloomberg | Bloomberg | Getty Images

ЛОНДОН — ЕС откладывает планы по введению общего цифрового налога в блоке, поскольку министр финансов США Джанет Йеллен пытается сплотить все европейские страны для заключения более широкого глобального соглашения о корпоративном налогообложении.

Министр финансов посетил штаб-квартиру ЕС в понедельник и встретился с министрами финансов региона в то время, когда комиссия ЕС, исполнительный орган блока, должна была выдвинуть планы введения цифрового налога. План цифрового налогообложения поможет погасить часть долга, возникшего во время пандемии.

Однако в понедельник комиссия заявила, что откладывает свои планы, чтобы сосредоточиться на продолжающихся обсуждениях глобальной сделки по корпоративному налогообложению.

«Большая двадцатка одобрила решительное соглашение о создании более стабильной, более справедливой международной налоговой системы, которая решает налоговые проблемы, возникающие в результате цифровизации экономики», — заявил представитель Европейской комиссии, объясняя причину задержка.

США отнеслись к идее введения цифрового налога в ЕС, опасаясь, что он будет несправедливо направлен против американских фирм. Совсем недавно администрация Байдена выразила опасения, что этот сбор сорвет переговоры о глобальной минимальной ставке корпоративного налога.

Нам нужно положить конец тому, чтобы корпорации переводили доход от капитала в юрисдикции с низкими налогами.

Во время поездки в Брюссель на этой неделе у Йеллен было четкое послание.

«Нам нужно положить конец тому, чтобы корпорации переводили доход от капитала в юрисдикции с низкими налогами, а также использовать бухгалтерские уловки, которые позволяют им уклоняться от выплаты справедливой доли», — сказала она министрам финансов.

Белый дом ведет глобальные переговоры, которые заставят транснациональные корпорации платить налоги, где бы они ни работали, и по минимальной ставке 15%. План был поддержан 130 странами, и G-20 поддержала сделку на выходных.

Тем не менее, Венгрия, Ирландия и Эстония — три страны-члена ЕС — пока выступают против этого плана.

Йеллен сказала министрам финансов ЕС в понедельник: «Мы надеемся, что все страны-члены ЕС присоединятся к консенсусу, и Европейский Союз продвинется вперед по этому вопросу на уровне ЕС.»

Налогообложение было спорным вопросом в ЕС в течение долгого времени, в значительной степени потому, что небольшие страны предлагают более крупные налоговые льготы, чтобы они могли лучше конкурировать с более крупными странами.

В то же время, это не первый случай цифровой сбор ЕС обсуждался, а затем был отложен на полку.

В 2018 году Европейская комиссия выдвинула эту идею, но четыре страны отвергли ее. В ЕС любая общая налоговая политика должна быть одобрена консенсусом.

Однако Комиссия теперь рассматривает цифровой сбор как важнейшее средство снижения высокого уровня долга в регионе.

«Я не удивлюсь, если в октябре Европейская комиссия вернется и скажет:« Послушайте, мы не хотим полностью избавляться от этого европейского сбора, но, конечно, мы позаботимся о том, чтобы он не вредит интересам Американские группы как таковые », — заявил во вторник CNBC Capital Connection партнер юридической фирмы CMS Francis Lefebvre Avocats Даниэль Гутманн.

«Гротеск» отделки налоговых убежищ ЕС в черном списке после публикаций Пандоры, говорят критики | Налоговые убежища

Министры финансов ЕС исключили Ангилью, Доминику и Сейшельские острова из черного списка налоговых убежищ, игнорируя критиков в Европейском парламенте, которые назвали этот шаг неправильным и «гротескным» после разоблачения документов Пандоры.

На встрече в Люксембурге во вторник 27 министров финансов блока одобрили решение об исключении трех юрисдикций, заявив, что, хотя они «еще не соблюдают все международные налоговые стандарты», они «взяли на себя обязательство внедрять принципы надлежащего налогового управления». .

.

Список налоговых убежищ ЕС, созданный в 2017 году для пресечения уклонения от уплаты налогов и уклонения от уплаты налогов, теперь включает девять юрисдикций, внесенных в черный список как «не сотрудничающие»: Американское Самоа, Фиджи, Гуам, Палау, Панама, Самоа, Тринидад и Тобаго. , Виргинские острова США и Вануату.

«ЕС закрывает глаза на настоящие налоговые убежища, рассматривая возможность внесения в черный список бедных стран, которые не подписывают неизбежное глобальное налоговое соглашение», — заявила налоговый эксперт Oxfam по ЕС Кьяра Путатуро. «Сегодняшнее решение об исключении из списка Ангильи, единственной оставшейся юрисдикции с нулевой налоговой ставкой, и Сейшельских островов, которые оказались в центре последнего налогового скандала, превращает черный список ЕС в шутку.

«В то время как расследование документов Pandora закрыло глаза на то, как сверхбогатые продолжают использовать налоговые убежища, чтобы уклоняться от уплаты налогов, простых людей просят оплатить счет за выкуп Covid-19. «

«

депутатов Европарламента по всему политическому спектру также раскритиковали черный список ЕС за то, что он не учитывает основные налоговые убежища. Накануне решения немецкий зеленый депутат Европарламента Свен Гигольд заявил, что отмена трех юрисдикций была «гротескной».

Документы Пандоры должны стать тревожным сигналом, добавил Гиголд. «Документы Pandora показывают, что успехов в международном налоговом сотрудничестве недостаточно», — сказал он. «Глобальный минимальный налог применяется только к крупным корпорациям, но не к компаниям с почтовыми ящиками богатых и коррумпированных.Нам нужна полная международная прозрачность в отношении реальных владельцев компаний с почтовыми ящиками и недвижимости ».

До масштабной утечки данных официальные лица ЕС начали обсуждение того, следует ли пересматривать критерии, определяющие, какие страны попадают в черный список. Между тем, Европейская комиссия пообещала новые правовые предложения по борьбе с подставными компаниями до конца года.

Разоблачение документов Pandora коснулось двух действующих лидеров ЕС, президента Кипра Никоса Анастасиадиса и премьер-министра Чехии Андрея Бабиша, который был министром финансов его страны.Ни один из мужчин не обвиняется в совершении каких-либо противоправных действий.

Также на линии огня находится министр финансов Нидерландов Вопке Хукстра, который инвестировал 26 500 евро (22 620 фунтов стерлингов) на Британских Виргинских островах, действие, которое не было незаконным, но вызвало вопросы по поводу его решения. Он продал свой пакет акций за неделю до того, как стал министром финансов в 2017 году, и сказал голландским СМИ, что пожертвовал прибыль на благотворительность.

Для критиков статьи Pandora подчеркивают проблемы с налоговым черным списком профсоюзов.

Депутаты Европарламента и активисты раскритиковали исключение других юрисдикций с низкими налогами, включая Британские Виргинские острова, которые фигурируют в документах Pandora, но не входят в черный список ЕС.

«Некоторые из самых известных налоговых убежищ в мире даже не внесены в список ЕС, и завтра министры финансов ЕС намерены отпустить еще больше», — заявила депутат Европарламента от французского социалиста Аврора Лалук, которая подготовила проект резолюции, призывающей к репрессиям. о налоговых убежищах, которые депутаты Европарламента проголосуют в этот четверг. «К сожалению, страны, которые остаются в черном списке, не представляют наиболее важных финансовых потоков».

«Нам нужно точно знать, кто и что спрашивает в совете, особенно если некоторые министры замешаны в скандале с уклонением от уплаты налогов», — добавила она.

Что такое бумаги Пандоры? — поясняющий видеоДепутат Европарламента Германии Маркус Фербер, который является представителем Европейской народной партии по экономическим вопросам, сказал, что разоблачения показали, что у черного списка ЕС нет зубов.

«Документы Pandora еще раз показывают, что борьба с налоговыми убежищами и компаниями, занимающимися почтовыми ящиками, имеет лишь ограниченный прогресс», — сказал он. «Нынешний подход к обмену красиво написанными буквами просто не подходит. Нам нужно сбросить черный список ЕС и убедиться, что он содержит всех обычных подозреваемых, и ввести санкции, которые являются эффективным сдерживающим фактором.

Европейский парламент не имеет права голоса в утверждении черного списка, поскольку министры ЕС ревностно охраняют свою исключительную компетенцию в отношении принятия законов ЕС о налогообложении.

Отвечая на критику черного списка, Паоло Джентилони, комиссар ЕС по экономике, сказал: «Это работает так, как должно? Ну, конечно, не полностью, потому что все мы знаем, что … налоговые гавани всегда ищут и находят новые способы [работы], но в принципе я думаю, что это способ следовать, оказывать давление и использовать рычаги воздействия, чтобы навязать изменения .

Министр финансов Словении Андрей Ширцель, который председательствовал на встрече, сделал более фаталистическую заметку о способности ЕС требовать от юрисдикций, не входящих в ЕС, быть прозрачными в вопросах налогообложения. «Иногда очень трудно избежать этих налоговых систем, потому что они… не хотят признавать и принимать… международные правила, международные правила».

Джентилони охарактеризовал документы Pandora как очень важные и пообещал внести предложение ЕС по борьбе с подставными компаниями до конца года.

Почему Европейская комиссия делает ставки Вашингтона на налогообложение? — ПОЛИТИКО

Валери Хайер (Франция, Renew Europe) и Хосе Мануэль Фернандес (PT, EPP) являются членами Европейского парламента и содокладчиками по возмещению расходов по плану восстановления ЕС и собственным ресурсам.

Можем ли мы по-прежнему доверять Европейской комиссии, когда дело касается выплаты долга Евросоюза? Кажется, ответ будет «нет». Единственная сторона, которая может рассчитывать на Комиссию, — это Соединенные Штаты.

Комиссия готовится нарушить юридически обязывающее соглашение, подписанное депутатами Европарламента и послами ЕС всего несколько месяцев назад. Согласно сделке, долг должен был быть погашен за счет поступлений от новых так называемых «собственных ресурсов», включая Механизм регулирования углеродных границ (CBAM), дополнительные сборы с использованием Системы торговли выбросами (ETS) и нового цифрового налога ЕС. Сегодня все три этих новых источника доходов бюджета ЕС находятся под сомнением.

Это проблема, потому что есть только три варианта погашения этого долга: дополнительные национальные взносы (то есть дополнительные деньги налогоплательщиков), сокращение европейских программ, таких как Единая сельскохозяйственная политика (CAP) или Erasmus, или превращение цифровых гигантов в большие платят промышленные загрязнители, иностранные импортеры СО2 и агрессивные игроки фондового рынка.

Третье решение является правильным — мы обсуждали его в прошлом году. Два других несправедливы. И было бы поразительно иронично, если бы ориентированный на будущее бюджет ЕС был бы сокращен на 10 процентов, чтобы возместить расходы на программу под названием «Следующее поколение ЕС».

И все же давление США в отношении CBAM и цифрового налога ЕС продемонстрировало политическую слабость этой Комиссии, кульминацией которой стало решение на прошлой неделе отложить sine die цифровой сбор ЕС по просьбе U.Секретарь казначейства Джанет Йеллен в связи с переговорами о глобальной налоговой реформе в Организации экономического сотрудничества и развития (ОЭСР).

Предварительное соглашение между ОЭСР и Группой двадцати, которое направлено на установление глобальной минимальной ставки корпоративного налога в размере 15 процентов, является крупным достижением, и Комиссия права, поддерживая его. Однако решение отложить введение цифрового сбора в ЕС возмутительно. Что касается ее стратегических интересов, мы ожидаем, что «геополитическая» Комиссия не уступит давлению третьих стран.Мы не голосовали на выборах в ЕС за европейскую исполнительную власть, которая ставит американские интересы выше наших.

Вдобавок Вашингтон все еще выдвигает несколько условий к окончательному соглашению. Что произойдет, если Сенат США не одобрит сделку? Независимо от того, будет ли заключена окончательная сделка или нет, цифровой сбор ЕС будет дополнительным способом защиты европейских интересов и дальнейшего обеспечения справедливости налогообложения за рамками данного соглашения.

Как будто этого было недостаточно, Комиссия также планирует принять еще одно одностороннее решение сегодня, также отложив два других новых собственных ресурса на неопределенную дату.

Это недопустимо. Мы призываем Коллегию уполномоченных сохранять авторитет, мыслить стратегически и действовать в интересах граждан ЕС, которым она призвана служить.

Мы просим Комиссию предпринять два действия: Во-первых, она должна выполнить свое обязательство как можно скорее представить новые собственные ресурсы, включая дополнительный цифровой сбор ЕС.

Во-вторых, он должен воспользоваться соглашением ОЭСР / G20 и направить часть доходов, которые будут получены в результате этой глобальной реформы международного налогообложения (около 50 миллиардов евро в ЕС), в бюджет ЕС и погашение долга ЕС. .Страны-члены и третьи страны не должны иметь права оставлять все деньги в своих национальных бюджетах и покидать ЕС, чтобы справиться с выплатой долга без новых собственных ресурсов.

План восстановления должен быть подготовлен к построению ЕС, который будет приносить пользу европейцам на протяжении десятилетий, реализуя экологический и цифровой переход и обеспечивая новые и улучшенные перспективы трудоустройства. Однако без новых собственных ресурсов Комиссия оставит тревожное наследие для будущих поколений: долги прошлого.

Это не то, что мы обещали им, и это не то, что Комиссия обещала нам в декабре 2020 года. Поэтому мы сделаем все, что в наших силах, чтобы положить конец слабым решениям Комиссии и заставить тех, кто в настоящее время не платит их справедливая доля налогов платит за восстановление — нравится это иностранным державам или нет.