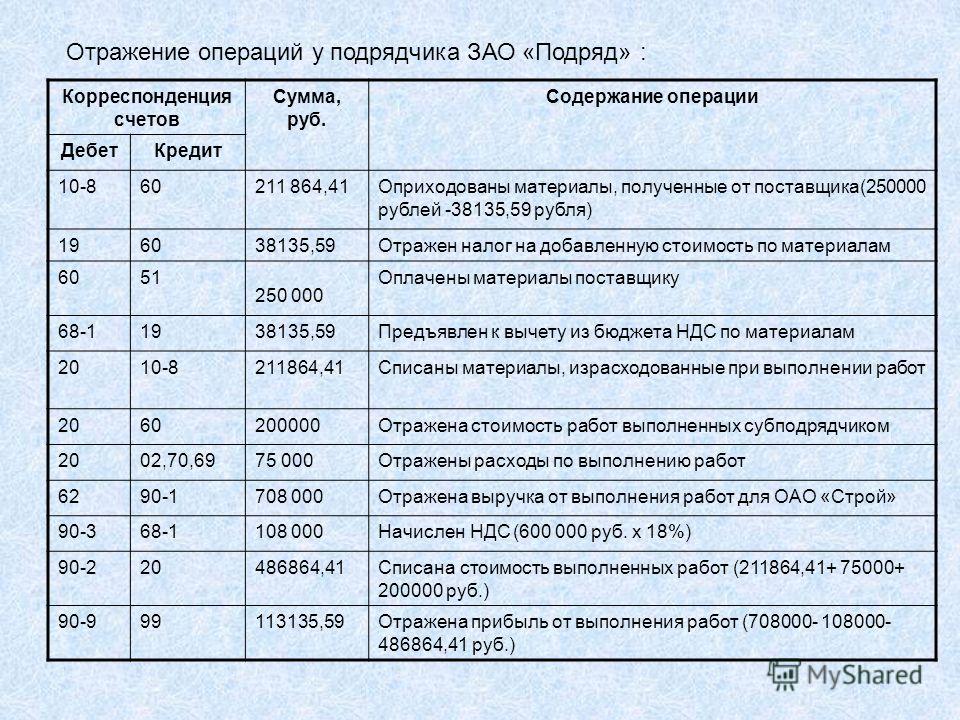

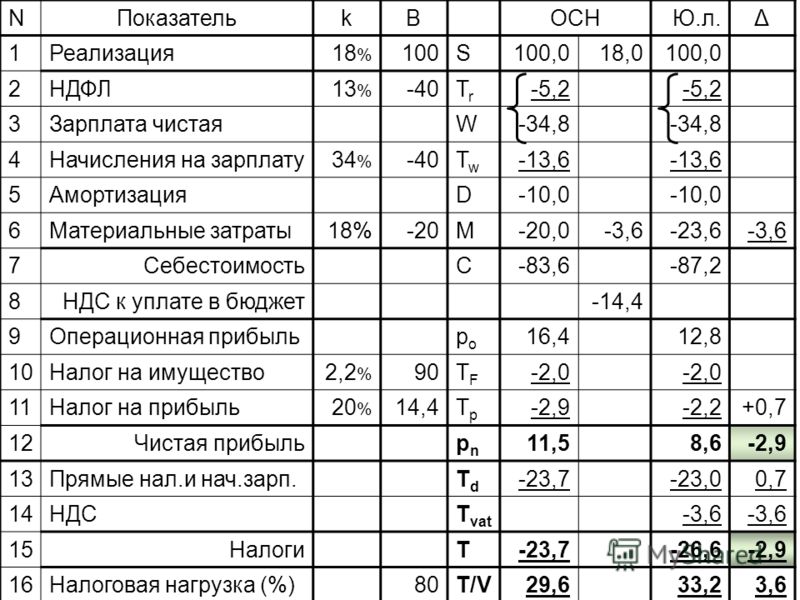

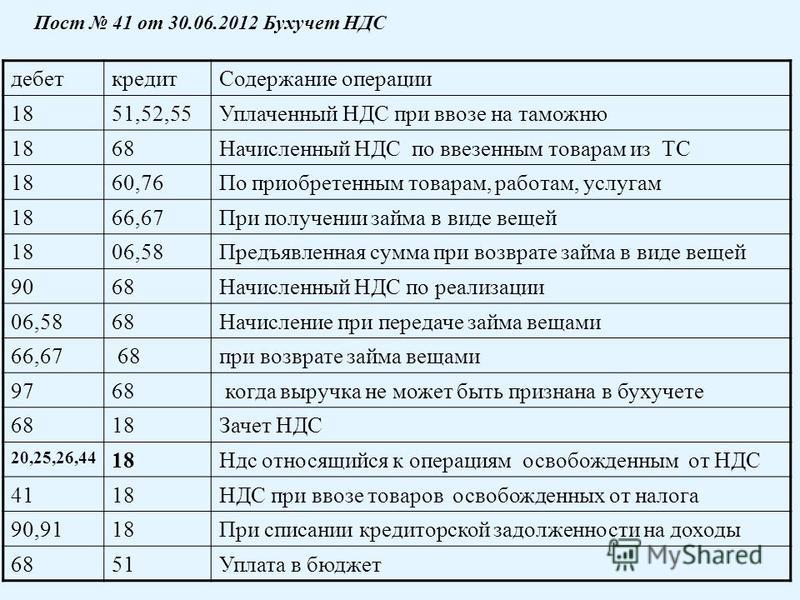

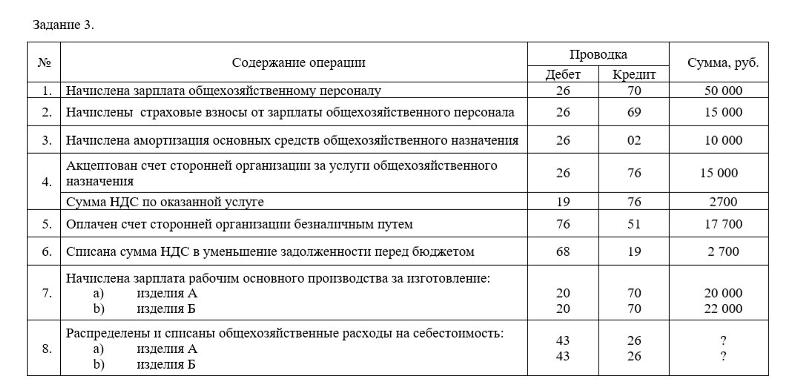

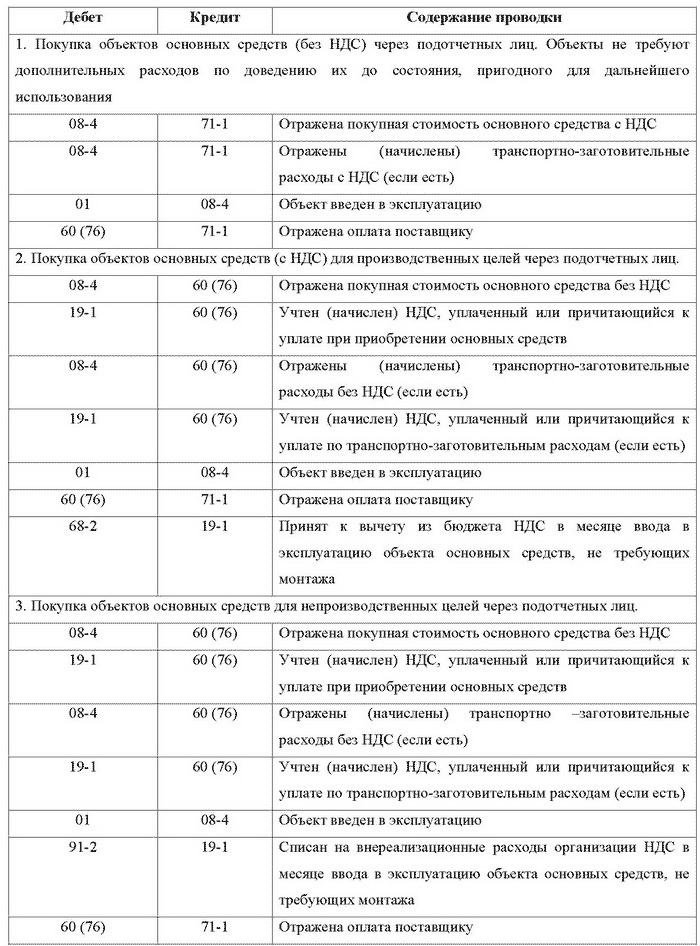

|

Начисление налогов |

Проводки |

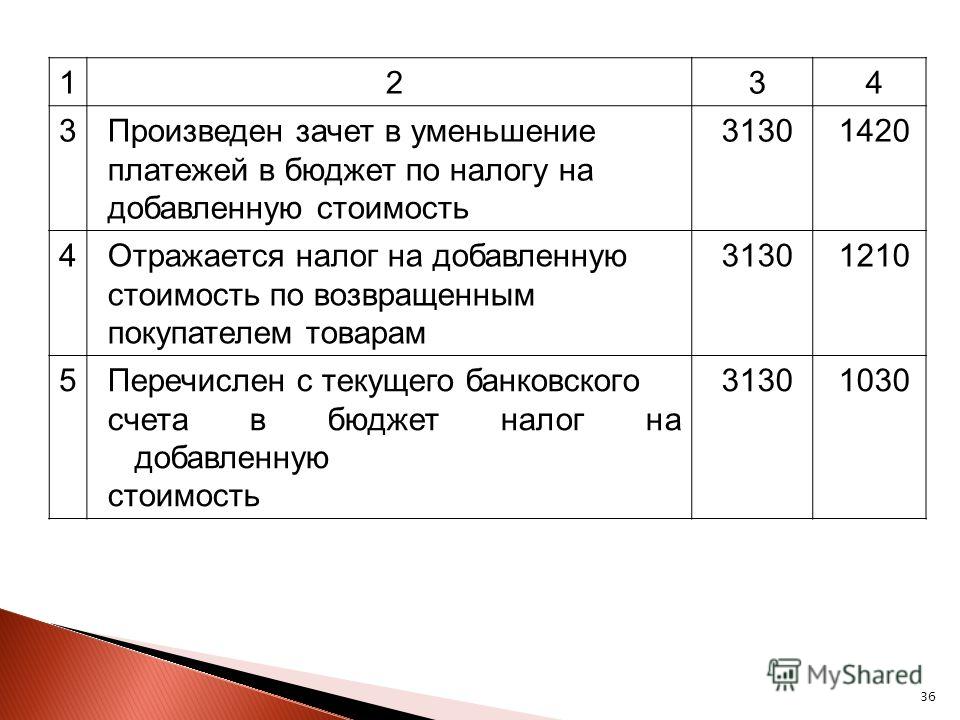

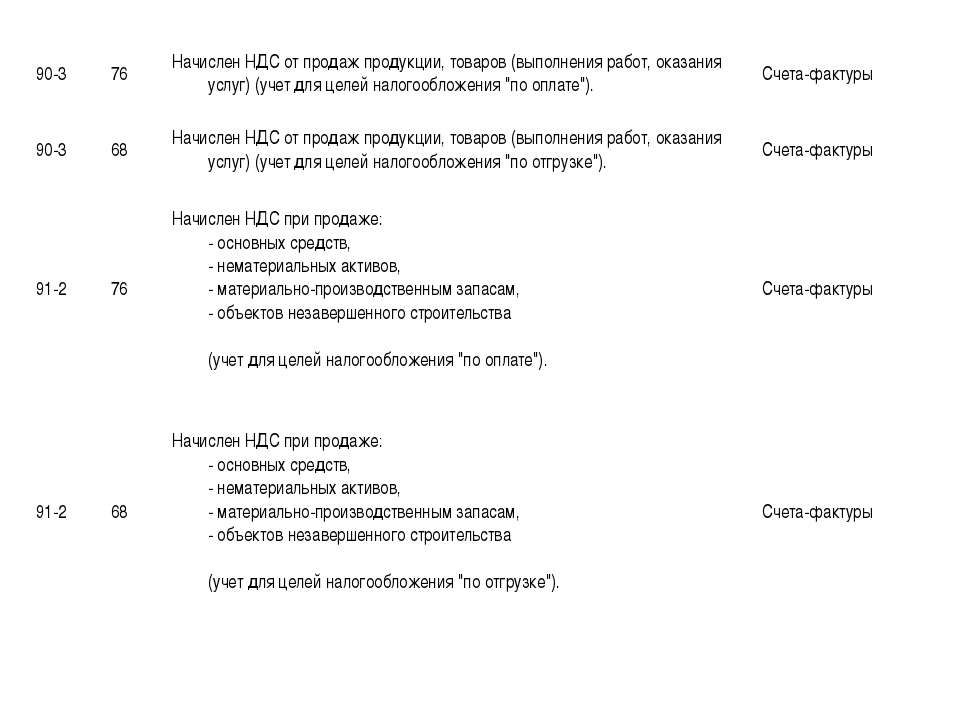

| Налог на добавленную стоимость | |

| Начислен НДС по реализации | |

|

Начислен НДС по реализованным товарам, работам, услугам |

дт 90.3 кт 68.02 |

|

Начислен НДС по реализованным основным средствам и нематериальным активам |

дт 91.02 кт 68.02 |

| Начислен НДС от сдачи имущества в аренду |

дт 90.03 кт 68.02 дт 91.02 кт 68.02 |

|

Начислен НДС на строительно-монтажные работы, выполненные собственными силами |

дт 08. |

|

Начислен НДС при безвозмездной передаче товаров (работ, услуг) от стоимости, определенной в соответствии со ст. 40 НК РФ |

дт 91.02 кт 68.02 |

|

Доначислен НДС от продажи по ценам, отклоняющимся от рыночных более, чем на 20% в соответствии со ст. 40 НК РФ |

дт 91.02 кт 68.02 |

|

Начислен НДС с превышения суммы, полученной от должника по договору цессии (переуступки права требования), над суммой, уплаченной при приобретении права требования |

дт 91.02 кт 68.02 |

|

Отражен НДС от поставщиков по приобретенным основным средствам, используемым для производства товаров (работ, услуг), облагаемых НДС |

дт 19.01 кт 60 |

|

Отражен НДС по приобретенным нематериальным активам, используемым для производства товаров (работ, услуг), облагаемых НДС |

дт 19. 02 кт 60 02 кт 60 |

|

Отражен НДС по приобретенным материально-производственным запасам, используемым для производства товаров (работ, услуг), облагаемых НДС |

дт 19.03 кт 60 |

|

Отражен НДС по приобретенным работам (услугам), используемым для производства товаров (работ, услуг), облагаемых НДС |

дт 19.04 кт 60 |

| Списан НДС |

|

| Списан НДС по приобретенным материально-производственным запасам, используемым для производства товаров (работ, услуг), не облагаемых НДС |

дт 20, 23, 25, 29 кт 19.03 |

| Списан НДС по приобретенным работам (услугам), используемым для производства товары (работ, услуг), не облагаемых НДС |

дт 20, 23, 25, 29 кт 19.04 |

| Восстановление НДС | |

|

Восстановление ранее предъявленного к возмещению из бюджета НДС по приобретенным товарно-материальным ценностям, используемым для производства товаров (работ, услуг), не облагаемых НДС |

дт 20, 23, 25, 29 кт 19. |

|

Восстановление ранее предъявленного к возмещению из бюджета НДС по приобретенным работам (услугам), используемым для производства товаров (работ, услуг), не облагаемой НДС. |

дт 20, 23, 25, 29 кт 19.04 |

| Начислен НДС по авансам | |

|

Начислен НДС по авансам полученным в счет предстоящей отгрузки товаров, товаров (выполнения работ, оказания услуг) |

дт 76AB кт 68.02 |

|

Начислен НДС по авансам уплаченным поставщику (не является обязанностью налогоплательщика) |

дт 68.02 кт 76АВ |

| Предьявлен НДС к вычету | |

|

Предъявлен к вычету НДС по приобретенным по основным средствам |

дт 68. 02 кт 19.01 02 кт 19.01 |

|

Предъявлен к вычету НДС по приобретенным нематериальным активам |

дт 68.02 кт 19.02 |

|

Предъявлен к вычету НДС по приобретенным товарно- материальным ценностям |

дт 68.02 кт 19.03 |

|

Предъявлен к вычету НДС по товарно- материальным ценностям (работам, услугам), используемым при производстве экспортированной продукции, при подтверждении факта экспорта в соответствии со ст.165 НК РФ. |

дт 68.02 кт 19.03 |

| Начислен НДС со штрафа, полученного от покупателя за несвоевременную оплату товаров | дт 91 кт 68.02 |

| Перечислен НДС в бюджет | дт 68.02 кт 51 |

|

|

|

|

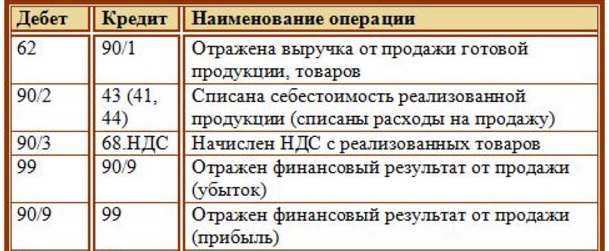

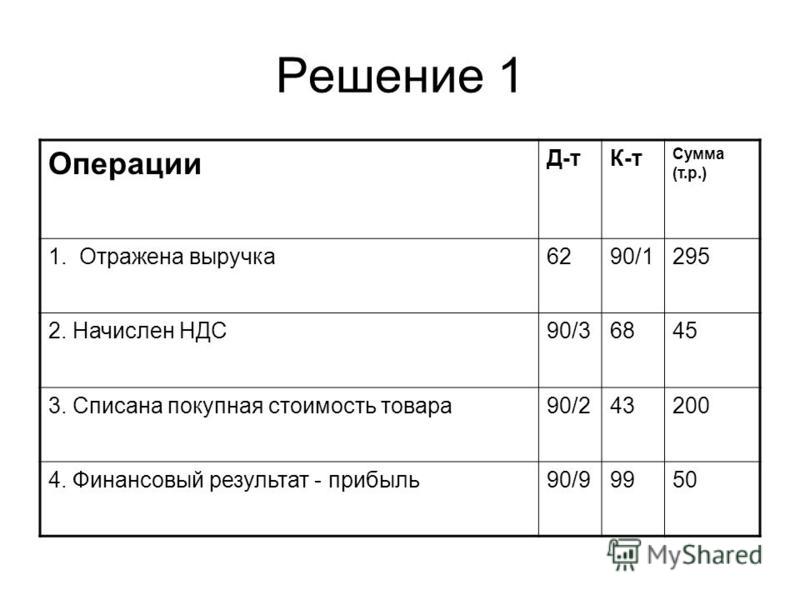

Признана выручка по реализованным товарам, работам, услугам |

дт 62. 01 кт 90.01.1 01 кт 90.01.1 |

|

Начислен НДС по реализованным товарам, работам, услугам |

дт 90.3, 91.2 кт 68.02 |

|

Списываем себестоимость проданных товаров, оказанных услуг |

дт 90.2 кт 20, 41, 43 |

|

Начислен к уплате в бюджет налог на прибыль |

дт 99.02.1 кт 68.04 |

|

Уплачен налог на прибыль,авансы по налогу на прибыль, штраф по налогу на прибыль |

дт 68.04 кт 51 |

|

Доначислен налог на прибыль по итогам налоговой проверки на дату, указаную в решении ИФНС |

дт 99 кт 68.04 |

|

Начислен штраф за занижение суммы налога на прибыль |

дт 99 кт 68.04 |

| При применении ПБУ 18/02 | |

|

Отражен отложенный налоговый актив (ОНА) |

дт 09 кт 68. 04 04 |

|

Уменьшен ОНА |

дт 68.04 кт 09 |

|

Списан ОНА на сумму, на которую не будет уменьшена в отчетном и последующих периодах налогооблагаемая прибыль |

дт 99 кт 09 |

|

Отражено отложенное налоговое обязательство (ОНО) |

дт 68.04 кт 77 |

|

Уменьшено ОНО |

дт 77 кт 68.04 |

|

Списано ОНО на сумму, на которую не будет увеличена налогооблагаемая прибыль отчетного и последующего периодов |

дт 77 кт 99 |

|

Отражено постоянное налоговое обязательство |

дт 99 кт 68.04 |

|

Отражен постоянный налоговый актив |

дт 68.04 кт 99 |

|

Быстро налог на прибыль можно посчитать и так:

• считаем налог по БУ начисляем условный расход дт 99. • считаем налог по НУ • Анализируем: БУ>НУ ОНА доначисляем дт 09 кт 68.04.2 вычитаемая временная разница (доходы признаются позже, а расходы раньше) БУ<НУ ОНО дт 68.04.2 кт 77 налогооблагаемая временная разница (доходы признаются раньше, а расходы позже) |

|

|

Налог на имущество |

дт 26, 44, 91.02 кт 68.08 |

|

Транспортный налог | |

|

Транспортные средства в организации используются для осуществления основной деятельности |

дт20, 26, 44 кт 68.07 |

|

Транспортные средства используются не по основной деятельности (например, сдаются в аренду, и этот вид деятельности не является основным |

дт 91 кт 68. 07 07 |

| УСН и минимальный налог |

дт 99.01.1 кт 68.12 |

| ЕНВД |

дт 99.01.2 кт 68.11 |

|

|

|

|

Начислены штрафы, пени в бюджет, ПФР, ФСС |

дт 99 кт 68, 69 |

|

Перечислены штрафы, пени |

дт 68, 69 кт 51 |

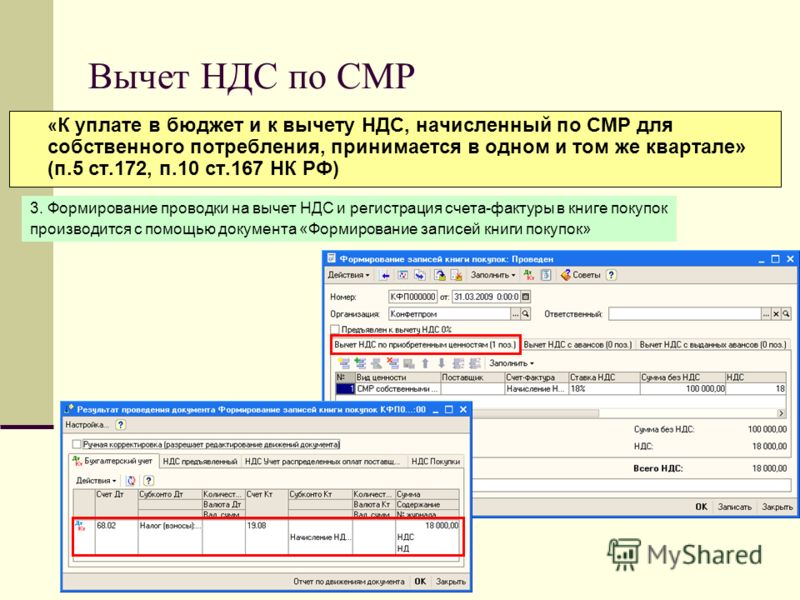

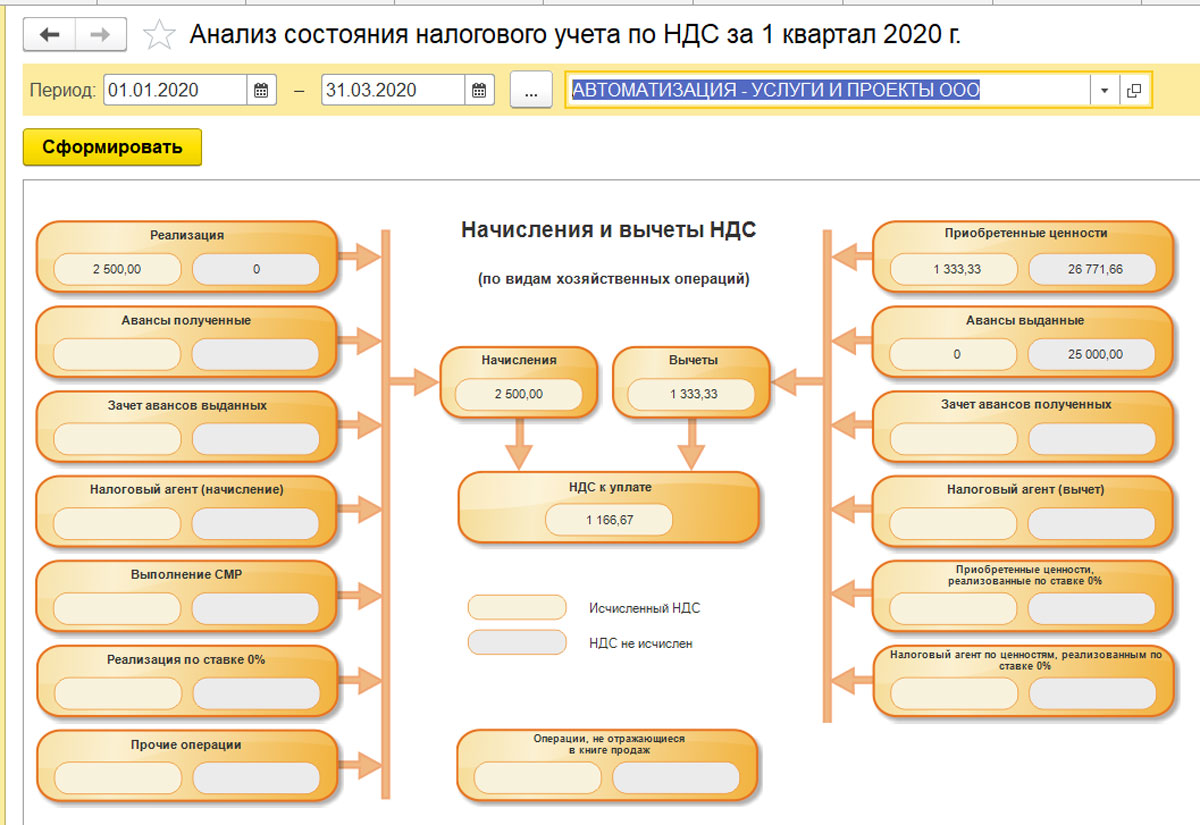

03

03

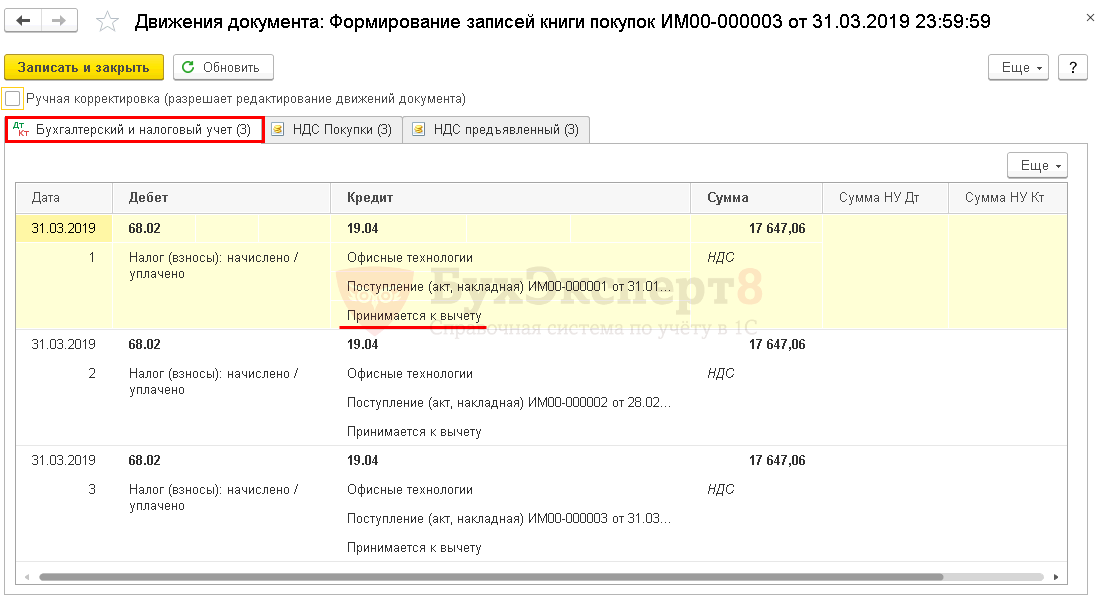

Условия принятия НДС к вычету

Начисленный налог на добавленную стоимость можно уменьшить на суммы НДС, которые заплатили поставщикам товаров и услуг. Такое право дает статья 171 Налогового кодекса РФ. Вычеты отражаются в декларации по НДС, и чем больше таких вычетов наберется, тем меньше налога придется платить в бюджет.

Такое право дает статья 171 Налогового кодекса РФ. Вычеты отражаются в декларации по НДС, и чем больше таких вычетов наберется, тем меньше налога придется платить в бюджет.

Чтобы ИФНС потом не заставила доплатить налог, важно проследить, чтобы были соблюдены условия предоставления налогового вычета по НДС. Об этом и пойдет речь в статье.

Итак, к вычету можно принять следующие суммы налога, которые:

- Предъявил продавец товаров или услуг. То есть вы вычитаете НДС, который «сидит» в цене товаров или услуг. Обычно эта сумма указана в счете-фактуре.

- Уплатили при ввозе товаров на территорию РФ.

- Удержал налоговый агент.

- Перечислили в составе предоплаты поставщику товаров или услуг.

- Уплатили в составе расходов на командировку (проезд и сопутствующие расходы, жилье) и представительских расходов.

Все эти суммы можно вычесть из начисленного НДС, если есть подтверждающие документы.

Все условия принятия НДС к вычету прописаны в статьях 171 и 172 Налогового кодекса РФ. Рассмотрим их подробнее.

Вы должны быть плательщиком НДС

Если компания применяет специальные режимы налогообложения или использует освобождение от НДС, вычеты она делать не может. В таких случаях «входящий» НДС просто включают в расходы. Входной НДС нельзя предъявить к вычету, даже если в виде исключения организация выставляет контрагенту счет-фактуру с выделенной суммой НДС и платит ее в бюджет.

Комментарий 1C-WiseAdvice

При применении УСН вопрос вычета по НДС является достаточно сложным, поскольку выставление счетов-фактур и вычеты по НДС для «упрощенцев» не предусмотрены. Вместе с тем, в некоторых случаях возможно получить вычет по НДС.

Например, в соответствии с п. 3 ст. 171 НК РФ налоговые агенты имеют право на вычет НДС при соблюдении следующих условий:

- товары (работы, услуги), имущественные права были приобретены для операций, облагаемых НДС;

- при их приобретении НДС был уплачен в бюджет.

Товары и услуги используются в деятельности, облагаемой НДС или для перепродажи

Если вы используете их в необлагаемых операциях, заявить вычет нельзя. Сумму «входного» НДС надо включить в их стоимость (п. 2 ст. 170 НК РФ).

Если изначально товары приобретались для операций, не облагаемых НДС, но фактически использовались в облагаемых налогом операциях, то можно воспользоваться вычетом (Письмо Минфина России от 01.06.2010 № 03-07-11/230).

В случае если НДС уже приняли НДС к вычету, а потом использовали товары в необлагаемых операциях, сумму налога придется восстановить (п. 3 ст. 170 НК РФ).

Сложнее, если организация ведет и облагаемую, и необлагаемую НДС деятельности, и приобретенные товары или услуги используются и там, и там. Тогда нужно вести раздельный учет операций и принимать к вычету НДС в той пропорции, в которой эти материалы используются для производства облагаемых товаров или услуг.

Товары, работы или услуги приняты к учету

Одно из наиболее важных условий принятия НДС к вычету – правильное отражение товаров на счетах бухгалтерского учета. При этом у вас должны быть первичные документы, на основании которых вы их принимаете к учету (п. 1 ст. 172 НК РФ).

Если речь идет о ввозимых импортных товарах, то должны быть и документы, подтверждающие уплату НДС при ввозе.

Имеется правильно оформленный счет-фактура или универсальный передаточный документ (УПД)

Это ключевой документ-основание для принятия НДС к вычету, и налоговики относятся к нему с особым и даже, можно сказать, болезненным вниманием.

Ошибки в оформлении счета-фактуры или УПД – самая частая причина отказа в вычете, поэтому за правильностью оформления счетов-фактур/УПД, которые вы получаете от поставщиков, нужно строго следить.

Важно!

Вам не могут отказать в вычете, если в счете-фактуре/УПД есть ошибки, но они не препятствуют идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг), их стоимости, налоговой ставки и суммы налога. Это прямо прописано в п. 2 ст. 169 НК РФ.

Это прямо прописано в п. 2 ст. 169 НК РФ.

Есть несколько исключений, когда вычет можно сделать без счета-фактуры/УПД. Так, НДС по билетам и жилью в командировке можно принять к вычету на основании бланков строгой отчетности, в которых НДС выделен отдельной строкой. По ввезенным на территорию РФ товарам – на основании таможенной декларации и документов об уплате налога. По имуществу, полученному как вклад в уставный капитал, – на основании документов о передаче активов.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», которая в режиме онлайн контролирует наличие, полноту и качество первичных документов. Если какой-то документ отсутствует или оформлен неправильно – мы сообщаем об этом клиенту. В результате появляется возможность заранее исправить либо дополнить недостающий документ, а не в последний момент перед сдачей декларации по НДС искать недостающие документы или заниматься корректировками.

В течение трех лет после того, как товары или услуги будут приняты на учет (п. 1.1 ст. 172 НК РФ).

Но в Налоговом кодексе такой порядок применения налоговых вычетов по НДС оговаривается только для вычетов, предусмотренных пунктом 2 статьи 171, то есть по товарам или услугам, которые куплены для операций, облагаемых НДС, или для перепродажи.

Все остальные вычеты переносить на другие периоды нельзя, о них нужно заявить в том периоде, когда возникло право на вычет. Это вычеты по представительским расходам и расходам на командировки, агентскому НДС или НДС по авансам и т.д. (Письмо Минфина от 17.10.2017 № 03-07-11/67480).

Многие компании пользуются правом переносить налоговые вычеты на другие периоды, когда «входящий» НДС больше «исходящего», и возникает НДС к возмещению. Налоговики не любят такие ситуации и проверяют декларации с особым пристрастием. Чтобы не привлекать излишнего внимания, штатные бухгалтеры, не задумываясь, переносят вычеты на будущее. 1C-WiseAdvice специализируется на возмещении НДС и не боится придирок налоговиков. С нами вам не придется откладывать вычеты – вы получите свои деньги сразу.

1C-WiseAdvice специализируется на возмещении НДС и не боится придирок налоговиков. С нами вам не придется откладывать вычеты – вы получите свои деньги сразу.

Одновременно, если клиент не выразил желания возмещать НДС, мы будем отслеживать соблюдение безопасной доли вычетов и предпримем все, чтобы не приблизиться к критическому показателю и не привлечь повышенный интерес ИФНС.

Вычет делать нельзя, когда для него нет оснований, то есть:

- Приобретение используют в деятельности, которая не облагается НДС.

- Покупатель – не является плательщиком НДС.

- Приобретение используют в производстве товаров и услуг, которые реализуют за пределами РФ.

- Товары или услуги куплены для операций, которые не признаются объектом налогообложения НДС по пункту 2 статьи 146 НК РФ. Например, если имущество купили для того, чтобы безвозмездно передать некоммерческой организации.

Отказ в вычете можно получить даже тогда, когда есть все основания для вычетов. В арсенале у налоговой инспекции много доводов, и самые частые из них – это неправильно оформленные счета-фактуры/УПД и сомнения в добросовестности контрагентов и реальности сделок. Чем больше доля вычетов – тем больше внимания и подозрений. Чтобы отстоять свое право на уменьшение налога, компаниям иногда приходится судиться.

В арсенале у налоговой инспекции много доводов, и самые частые из них – это неправильно оформленные счета-фактуры/УПД и сомнения в добросовестности контрагентов и реальности сделок. Чем больше доля вычетов – тем больше внимания и подозрений. Чтобы отстоять свое право на уменьшение налога, компаниям иногда приходится судиться.

Придраться могут и к налоговому вычету по НДС по неоплаченным товарам. На самом деле нигде в нормативных документах нет такого условия для вычета, как оплата товара. Если все условия, которые описаны в этой статье, соблюдены, вы можете принять налог к вычету, даже если фактически деньги за товары и услуги поставщику еще не перечислили.

Мы описали основные моменты, но Налоговый кодекс пестрит исключениями для нестандартных ситуаций и ссылками на другие статьи, к тому же постоянно появляются новые требования к вычетам по НДС.

Ни один налог не отнимает столько времени и нервов бухгалтеров и владельцев бизнеса, как на налог на добавленную стоимость.

Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice и навсегда забудьте о проблемах!

Заказать услугуНачислены пени бюджет проводка 2021: изменения и поправки

Автор Виктория Андреевна На чтение 10 мин. Просмотров 70 Опубликовано

Какими проводками отражать пени

Проводки за начисление пени бывают и по счету 91. Но при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

Санкции начисляются за каждый календарный день просроченного платежа. Момент начала — день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки образовываются и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Неустойки образовываются и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Начисление пеней по налогам проводки 2021

Действующие нормативы Порядок учета расходов в организации регулируется ПБУ 10/99, принятыми Приказом Минфина России № 33н от 6.05.2021. Но подробного регламента по учету пени данные Правила не предусматривают.

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам. Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет. С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0. 303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия. Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия. Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке. Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68.

Если производится начисление пени по взносам, бухгалтерские проводки отражаются на счете 69. Для удобства контроля за начислением и уплатой неустоек по налоговым платежам следует организовать их аналитический учет в разрезе соответствующих налогов. Например, при начислении пени по НДС проводки необходимо отразить на субсчете счета 68, открытого для учета начисления этого налога.

Пени по налогам: бухгалтерские проводки

При начислении пени в бухгалтерском учете проводки могут быть другие, если речь идет не о нарушении налогового законодательства, а о неисполнении условий хозяйственных договоров, заключенных между контрагентами.

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2021 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Проводки начисление пеней по договору 2021 бюджет

Обоснование вывода: При отнесении расходов на определенные коды видов расходов и статьи (подстатьи) КОСГУ бюджетные учреждения руководствуются положениями Указаний о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01. 07.2021 N 65н (далее — Указания N 65н). В соответствии с п.

07.2021 N 65н (далее — Указания N 65н). В соответствии с п.

Если поставщик является получателем бюджетных средств и неустойка по условиям договора подлежит перечислению в соответствующий бюджет, то для расчетов с бюджетом по неустойке может применяться счет 303 05 «Расчеты по прочим платежам в бюджет».

Начислены пени бюджет проводка 2021

Начислены пени проводка далее в статье могут быть за каждый календарный день просроченного платежа. Моментом начала считается день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Проверь себя: какие основные проводки должен знать бухгалтер НКО. Рассмотрим основные проводки в бухгалтерском учете, типовые бухгалтерские проводки для НКО и детализацию аналитического учета. Каждый понедельник вы будете получать подборку самых интересных материалов за прошедшую рабочую неделю. Взыскания, образовавшиеся по налогам и сборам на усмотрение организации, наиболее приемлемый вариант закрепляется в учетной политике.

Рассмотрим основные проводки в бухгалтерском учете, типовые бухгалтерские проводки для НКО и детализацию аналитического учета. Каждый понедельник вы будете получать подборку самых интересных материалов за прошедшую рабочую неделю. Взыскания, образовавшиеся по налогам и сборам на усмотрение организации, наиболее приемлемый вариант закрепляется в учетной политике.

Пени по налогам: проводки

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

99 не приведет к искажению учетной информации.

Начисление пеней по налогам проводки 2021

Инструкция 1 Для того чтобы отразить какую-либо хозяйственную операцию, вам прежде всего необходимо иметь первичные документы, например, счет-фактуру, акт. Чтобы рассчитать налог на прибыль, оформляйте налоговые регистры, унифицированной формы для которых не существует. Поэтому разработайте бланк самостоятельно, утвердите и пропишите в учетной политике организации.

2

Например, некоторые организации используют два разных метода начисления амортизации, выигрывая при этом на налоге на имущество. Если вы остановитесь на том, что и в бухгалтерском и налоговом учете амортизация будет начисляться линейным способом, то налог на имущество увеличится, а величина износа – уменьшится. 4 Также вы можете использовать налоговый учет, резко отличающийся от бухгалтерского. Правила его ведения также пропишите в учетной политике. В этом случае каждую хозяйственную операцию фиксируйте дважды – в налоговом учете и в бухгалтерском. Этот способ очень экономичен, но трудоемок, так как придется вести налоговые регистры и следить за правильностью их составления. 5 Как правило, на практике данные налогового и бухгалтерского учета разнятся при учете основных средств. Это происходит за счет амортизации.

Этот способ очень экономичен, но трудоемок, так как придется вести налоговые регистры и следить за правильностью их составления. 5 Как правило, на практике данные налогового и бухгалтерского учета разнятся при учете основных средств. Это происходит за счет амортизации.

Бухгалтерские проводки при начислении пени по налогам

Важно отметить, что при отражении пеней вторым способом (т. е. через счет 91) в учете будет возникать постоянное налоговое обязательство. Ведь для бухучета эти расходы принимаются, а для налогообложения нет (пп. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного приказом Минфина России от 19.11.2021 № 114н).

Правила бухгалтерского учета расходов организаций регламентированы ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 06.05.2021 № 33н). Однако конкретных указаний по порядку бухучета налоговых пеней данное ПБУ нам не дает. А это значит, что организация может определить его самостоятельно, закрепив в учетной политике (п. 7 ПБУ 1/2021 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2021 № 106н).

7 ПБУ 1/2021 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2021 № 106н).

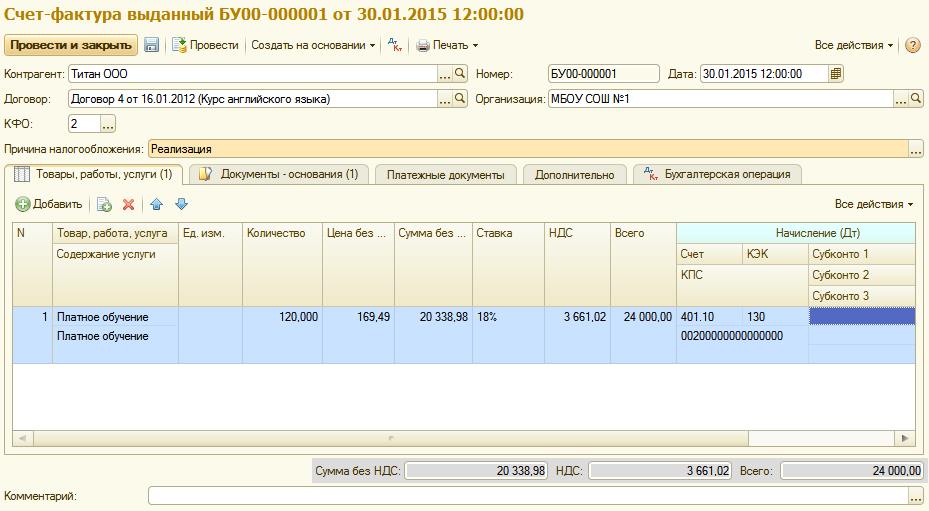

Начислен НДС к уплате в бюджет

Регистрируя в учете совершенные операции, необходимо четко и правильно отразить основные проводки по учету НДС. Ниже представлены правила, соблюдение которых не позволит допустить ошибки при исчислении НДС:

ОБРАТИТЕ ВНИМАНИЕ! Плательщик по общему правилу обязан начислить НДС со всех проведенных реализаций, связанных с основным и иными видами деятельности, при восстановлении налога на добавленную стоимость и с полученных внереализационных доходов.

Проводки в бюджете неустойка по договору

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

Пени по договору проводки бюджет 2021

1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения. Отражение в учете операций по принятию таких обязательств, а также

Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени. Правила бухгалтерского учета расходов организаций регламентированы ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 06.05.2021 № 33н). Однако конкретных указаний по порядку бухучета налоговых пеней данное ПБУ нам не дает.

Пени по договору проводки бюджет 2021

Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1). Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2).

Согласно ч. 1 ст. 119 НК РФ непредставление в установленный срок декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в установленном размере.В соответствии с п. 1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения.

Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения.

Начислены пени бюджет проводка 2021

В соответствии с пунктом 2 статьи 270 Налогового кодекса РФ, пени не могут уменьшать налогооблагаемую базу по налогу на прибыль, поэтому отражать пени в учете правомерно только проводками, указанными выше.

) 0 206 13 660, 0 206 21 660-0 206 26 660, 0 206 31 660-0 206 34 660, 0 206 61 660-0 206 62 660, 0 206 91 660, 0 208 xx 660*, 0 303 02 730, 0 303 05 730-0 303 08 730, 0 303 10 730-0 303 13 730 Поступление средств в доход бюджета в возмещение причиненного ущерба имуществу, недостачи денежных средств (отражается получателями бюджетных средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет) 0 209 71 660-0 209 74 660, 0 209 81 660, 0 209 82 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по начислению и учету платежей в бюджет, на основании Извещения (ф. 0504805)) 0 205 11 660, 0 205 21 660, 0 205 31 660, 0 205 41 660, 0 205 51 660, 0 205 52 660, 0 205 61 660, 0 205 71 660-0 205 75 660, 0 205 81 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по администрированию кассовых поступлений в бюджет) 0 210 02 110-0 210 02 180, 0 210 02 410-0 210 02 440, 0 210 02 620-0 210 02 650, 0 210 02 710, 0 210 02 720, 0 201 27 510 0 304 04 100, 0 304 04 410-0 304 04 440, 0 303 05 830 0 303 05 730, 0 304 04 100, 0 304 04 410-0 304 04 440) * По соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами».

0504805)) 0 205 11 660, 0 205 21 660, 0 205 31 660, 0 205 41 660, 0 205 51 660, 0 205 52 660, 0 205 61 660, 0 205 71 660-0 205 75 660, 0 205 81 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по администрированию кассовых поступлений в бюджет) 0 210 02 110-0 210 02 180, 0 210 02 410-0 210 02 440, 0 210 02 620-0 210 02 650, 0 210 02 710, 0 210 02 720, 0 201 27 510 0 304 04 100, 0 304 04 410-0 304 04 440, 0 303 05 830 0 303 05 730, 0 304 04 100, 0 304 04 410-0 304 04 440) * По соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами».

Начисление пени по договорам бухгалтерские проводки в бюджет 2021год

Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

То есть, если организация перечисляет деньги за март 2021 года 18 апреля, бухгалтерской службе следует отправить во внебюджетные фонды сумму, равную обязательным взносам, увеличенным на размер пени. При этом размер санкций будет рассчитан с учётом 2 дней просрочки — 16 и 17 апреля.

При этом размер санкций будет рассчитан с учётом 2 дней просрочки — 16 и 17 апреля.

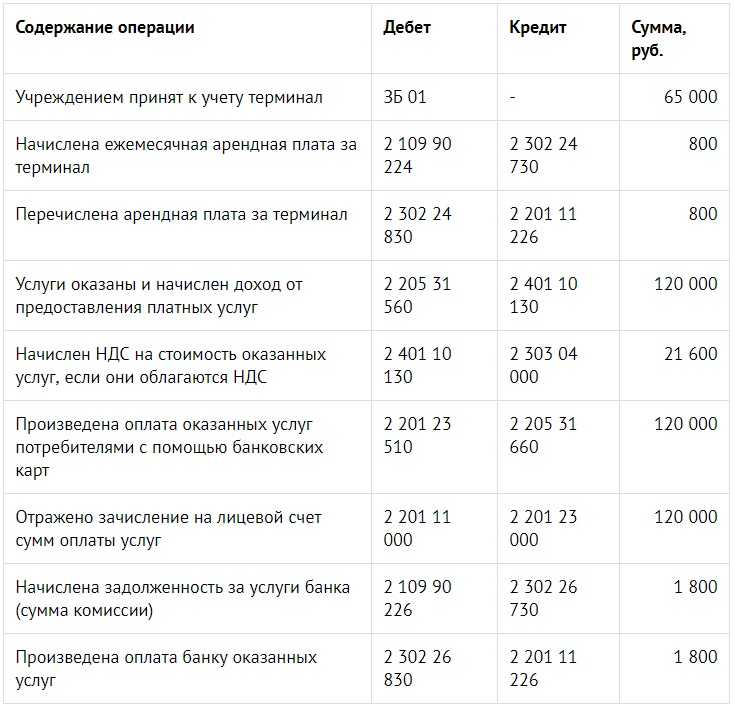

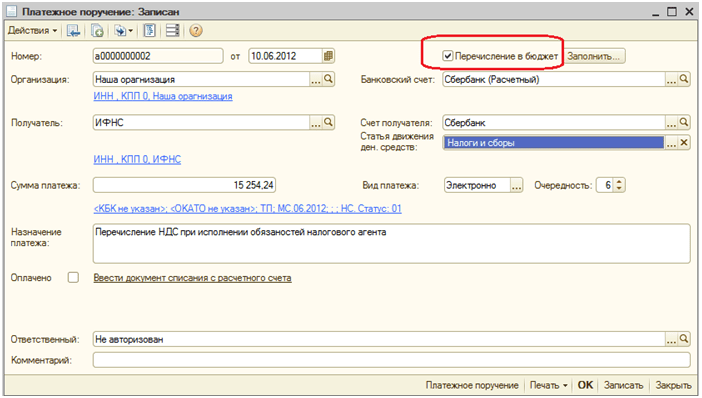

Бюджетные организации с 2019 г. должны начислить и перечислить в бюджет НДС с КОСГУ 189. Наше учреждение не получает доход на 189, получаем доход на 131. Как нам это отразить в учете?

Компания «КонсалтикаПлюс» » Вопрос эксперту » Часто задаваемые вопросы » Бюджетные организации с 2019 г. должны начислить и перечислить в бюджет НДС с КОСГУ 189. Наше учреждение не получает доход на 189, получаем доход на 131. Как нам это отразить в учете?Согласно пункту 9 Порядка, утв. приказом

Минфина России от 29.11.2017 № 209н, далее – Порядок № 209н, операции

налогоплательщиков — государственных (муниципальных) автономных и бюджетных

учреждений по начислению налогов, объектом налогообложения для которых являются

доходы (прибыль) учреждения, по начислению налога на добавленную стоимость по

доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых

в соответствии с законодательством о налогах и сборах налогом на добавленную

стоимость, и по начислению налога на прибыль организаций, исчисленного по

результатам налогового (отчетного) периода, подлежащего уплате в бюджет,

относятся на подстатью 189 «Иные доходы» КОСГУ.

В соответствии с пунктом

12.1.7 Порядка формирования и применения кодов бюджетной классификации

Российской Федерации, утв. приказом Минфина России от 08.06.2018 № 132н, далее

– Порядок № 132н, операции налогоплательщиков — государственных (муниципальных)

автономных и бюджетных учреждений по начислению налогов, объектом

налогообложения для которых являются доходы (прибыль) учреждения, по начислению

налога на добавленную стоимость по доходам от произведенных продаж, выполненных

работ, оказанных услуг, облагаемых в соответствии с законодательством Российской

Федерации о налогах и сборах налогом на добавленную стоимость, и по начислению

налога на прибыль организаций, исчисленного по результатам налогового

(отчетного) периода, подлежащего уплате в бюджет, относятся на статью

аналитической группы подвида доходов бюджетов 180 «Прочие доходы».

Согласно пункту 131 Инструкции

№ 174н начисленные суммы НДС отражаются по кредиту счета 0 303 04 731

«Увеличение кредиторской задолженности по налогу на добавленную

стоимость» и дебету соответствующих счетов аналитического учета счетов

030200000 «Расчеты по принятым обязательствам», 2 401 10 100 «Доходы

экономического субъекта».

Вместе с тем, согласно п. 53 Инструкции, утв. Приказом Минфина России от 25.03.2011 N 33н, в Отчете (ф. 0503721) отражаются по соответствующим показателям доходов, расходов, изменений активов, обязательств:

по строке 030 — сумма данных

по соответствующим счетам аналитического учета счета 2 401 10 120 «Доходы от

собственности» за минусом начисленных за счет этого дохода (по дебету счета 2

401 10 120 «Доходы от собственности») сумм налога на добавленную стоимость;

по строке 040 — сумма данных по соответствующим счетам аналитического учета счета 0 401 101 30 «Доходы от оказания платных услуг (работ), компенсаций затрат», за минусом начисленных за счет этого дохода (по дебету счета 0 401 10 130 «Доходы от оказания платных услуг (работ), компенсаций затрат») сумм налога на добавленную стоимость».

То есть, порядок формирования

строк 030 и 040 Отчета (ф. 0503721) в 2019 году не изменился, и начисление

налогов в учете отражается, как и прежде. Иначе в учете не выводится сумма НДС,

которая была удержана по конкретной статье доходов, для формирования данных в

строках 030 и 040 Отчета (ф. 0503721). Этот вывод подтверждается письмом

Минфина России от 07.09.2018 № 02-07-10/63993, в котором приведены

бухгалтерские записи по реализации товаров и готовой продукции.

Иначе в учете не выводится сумма НДС,

которая была удержана по конкретной статье доходов, для формирования данных в

строках 030 и 040 Отчета (ф. 0503721). Этот вывод подтверждается письмом

Минфина России от 07.09.2018 № 02-07-10/63993, в котором приведены

бухгалтерские записи по реализации товаров и готовой продукции.

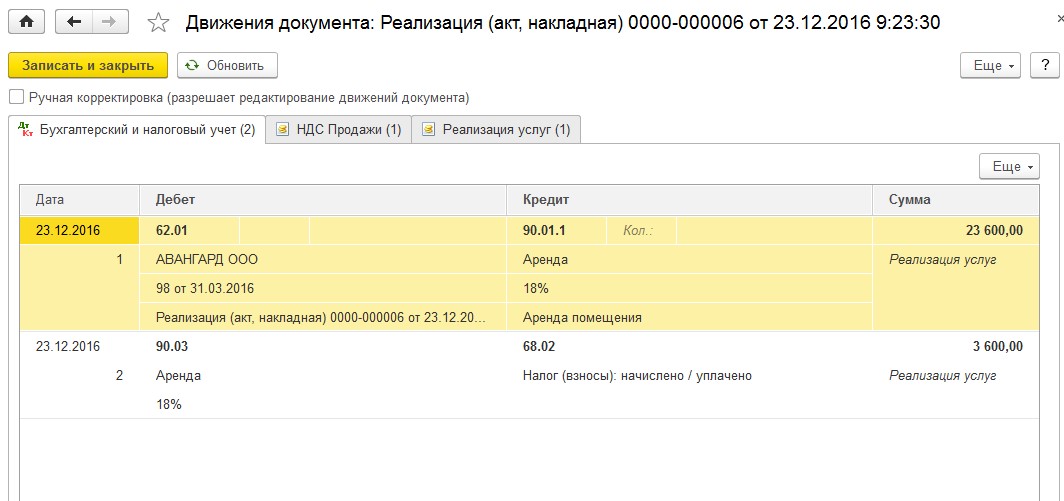

Начисление доходов от реализации товаров:

XX XX* 0000000000 440 2 205 31 560

XX XX 0000000000 440 2 401 10 131

Выбытие готовой продукции при ее отпуске заказчику:

XX XX 0000000000 440 2 401 10 131

XX XX 0000000000 000 2 105 38 440

Начисление налога на добавленную стоимость с доходов от реализации:

XX XX 0000000000 440 2 401 10 131

XX XX 0000000000 130 2 303 04 730

либо

XX XX 0000000000 180 2 303 04 730

* XX XX – раздел, подраздел КРБ.

При данной схеме записей, с одной стороны, получаем из учетных данных сумму начисленных

доходов за минусом НДС по каждой аналитической группе подвида доходов (АГПД), с

другой стороны, отражаем начисление и уплату НДС в соответствии с Порядками №

209н и № 132н – по АГПД 180 и КОСГУ 189.

Таким образом, НДС по-прежнему начисляется в уменьшение начисленных доходов по

соответствующей аналитической группе подвида доходов.

Вопрос: Об отражении в бюджетном учете бюджетного учреждения операций по реализации готовой продукции (товаров). (Письмо Минфина России от 07.09.2018 N 02-07-10/63993) {КонсультантПлюс}

Материал подготовлен специалистами КонсультантПлюс.

3 лучших способа составить бюджет для НДС

Резюме: Что произойдет, если у вас недостаточно денег для оплаты счета по НДС? Не волнуйтесь — вариантов много, познакомьтесь с ними, и вы будете настроены на сезон.

— это заноза для клиентов и владельцев бизнеса, но чем быстрее вы поймете, с чем имеете дело, тем меньше он будет укусить в долгосрочной перспективе.

В нашем основном руководстве объясняется, сколько НДС вы должны заплатить, какую сумму вы можете потребовать обратно и что произойдет, если у вас недостаточно денег, чтобы компенсировать разницу.

НДС — это налог с розничных продаж и, следовательно, ценный доход для государства. Шаг 1: начните с знания фактовЧто такое НДС?

НДС — это налог, добавляемый к цене большинства товаров и услуг, обычно составляющий 20%. Владельцы бизнеса взимают НДС с товаров или услуг, которые они продают, но они также должны платить НДС с товаров или услуг, которые они покупают в связи с их бизнесом.

Чтобы взимать НДС в качестве малого бизнеса, вы должны сначала зарегистрироваться в качестве плательщика НДС в HMRC. Вам необходимо зарегистрироваться, только если ваш оборот превышает £ 83,000 за 12-месячный период . Тем не менее, многие малые предприятия добровольно регистрируются, если они намереваются быстро расти, или подписываются на схему НДС с фиксированной ставкой, по которой вы можете платить HMRC фиксированный процент в зависимости от сектора, в котором вы работаете, и удерживать разницу от начисленного вами НДС.

Вам необходимо зарегистрироваться, только если ваш оборот превышает £ 83,000 за 12-месячный период . Тем не менее, многие малые предприятия добровольно регистрируются, если они намереваются быстро расти, или подписываются на схему НДС с фиксированной ставкой, по которой вы можете платить HMRC фиксированный процент в зависимости от сектора, в котором вы работаете, и удерживать разницу от начисленного вами НДС.

Прочтите о фиксированной ставке НДС в GOV.ВЕЛИКОБРИТАНИЯ.

Когда мне платить?

При подаче декларации по НДС малым предприятием вы можете вычесть уплаченный НДС из начисленного вами НДС. Это либо оставит вам сумму , причитающуюся HMRC, либо покажет, что вы должны вернуть возмещения от HMRC.

Хорошо понимать ставки НДС, если вы собираетесь контролировать свои расходы:

- Стандартная ставка НДС устанавливается Правительством и в настоящее время составляет 20%.Это взимается с большинства товаров и услуг.

- Пониженная ставка — обычно 5% — устанавливается для предметов, которые часто являются критической «необходимостью». Например, ваш электрический и газовый.

- Нулевая ставка НДС применяется в размере 0% к некоторым товарам, включая детскую одежду и обувь или оборудование для людей с ограниченными возможностями. Остальное будет официально освобождено от НДС.

Большинство малых предприятий подают декларацию по НДС онлайн в HMRC каждые 3 месяца. Этот период известен как ваш отчетный период.’Крайний срок для подачи онлайн-декларации и оплаты HMRC обычно одинаковый — 1 календарный месяц и 7 дней после окончания отчетного периода. Вам также необходимо подождать, пока платеж поступит на счет HMRC.

Не забывайте, что вы должны подать декларацию по НДС, даже если у вас нет НДС для уплаты или возврата.

Скажем откровенно — админ — это неинтересно. Надежно храните все данные о продажах в облаке и не утоняйте в бумажной документации старой школы. Шаг 2. Будьте в курсе всех документов и сэкономьте

Шаг 2. Будьте в курсе всех документов и сэкономьте Если вы будете держать документы в курсе всего года, вам не нужно будет беспокоиться о том, когда и когда вам нужно будет уплатить НДС.Это можно сделать двумя способами: нанять бухгалтера или использовать бухгалтерское программное обеспечение и самостоятельно расплачиваться с налогами.

Бухгалтерские приложения

POS-приложение Zettle собирает и безопасно хранит все ваши данные о продажах в облаке, чтобы вы могли следить за тем, сколько и когда вы продаете. Вы также можете интегрировать свое приложение с системой бухгалтерского учета, такой как Xero, чтобы все ваши налоги были рассчитаны заранее.

После того, как вы отсортировали эту информацию, вам просто нужно отложить деньги, которые вы будете платить HMRC каждый период.

Наем бухгалтера — отличный способ избежать бумажной волокиты. Бухгалтер может помочь во всем, от написания бизнес-плана до заполнения налоговой декларации и расчета вашей задолженности, но он также может посоветовать любые потенциальные ловушки, которые не позволят вам совершить ошибки до того, как они произойдут.

Денежный аванс позволил Аните Дрозд, пользовательнице Zettle, сбалансировать счета для Youjuice, ее сети баров сока в Брайтоне. Шаг 3. Подайте заявку на получение краткосрочной ссуды или денежного авансаВам не нужно нанимать бухгалтера на полную ставку, большинство фирм будут взимать с вас почасовую оплату за небольшие работы, когда они вам нужны, так что вы можете планировать их время, а также налоги.

Большинство малых предприятий имеют ограниченный бюджет, особенно в первые несколько лет торговли, поэтому иногда счет НДС может нанести ущерб вашему денежному потоку.

Возможно, вы раньше не рассматривали возможность получения бизнес-кредита, но они могут быть полезны для покрытия крупных расходов, которые возникают только несколько раз в год.

Может быть трудно получить финансирование от вашего банка для покрытия налоговых счетов, но у уважаемого кредитора малого бизнеса будет ряд вариантов, которые помогут вам сэкономить время, когда оно вам больше всего понадобится.

У авторитетного кредитора для малого бизнеса будет ряд вариантов, которые помогут сэкономить время, когда вам это нужно больше всего.

Бюджет Великобритании на 2020 год — НДС, пошлины и экологические налоги

«Налог на тампоны» удален

Другой заголовок, о котором много говорят, — это подтверждение того, что с 1 января 2021 года с женской гигиенической продукции будет снята НДС.Опять же, это может быть обозначено как прямое следствие Брексита, а текущая ставка 5% является следствием исторических правил ЕС

Подтверждено освобождение от НДС на импорт после Брексита

Казначейство подтвердило, что отложенный учет НДС на импорт будет введен для всех товаров, импортируемых (из ЕС и не входящих в ЕС) с 1 января 2021 года. Это будет долгожданным облегчением, поскольку оно устраняет денежные затраты на уплату импортного НДС при въезде в Великобританию и последующее возмещение при последующей декларации НДС. Вместо этого НДС на импорт будет выплачиваться и возмещаться по той же декларации, почти всегда создавая нулевой чистый эффект. Это изменение будет особенно полезно для предприятий, импортирующих товары из ЕС, которые в противном случае столкнулись бы с большим денежным ударом. Однако следует отметить, что это изменение касается только НДС — таможенные пошлины все равно необходимо будет уплатить при въезде в Великобританию, если это применимо.

Вместо этого НДС на импорт будет выплачиваться и возмещаться по той же декларации, почти всегда создавая нулевой чистый эффект. Это изменение будет особенно полезно для предприятий, импортирующих товары из ЕС, которые в противном случае столкнулись бы с большим денежным ударом. Однако следует отметить, что это изменение касается только НДС — таможенные пошлины все равно необходимо будет уплатить при въезде в Великобританию, если это применимо.

Другие объявления по НДС, связанные с Brexit, были подтверждением новых правил для отозванных запасов и консультациями о том, как британский режим НДС и пошлин должен действовать в мире после ЕС.

Правила финансовых услуг будут пересмотрены?

Правила НДС, регулирующие финансовые услуги, ужасно сложны и являются предметом многочисленных судебных разбирательств. У ЕС было несколько попыток реформировать правила, но они всегда заканчивались неудачей. Бюджет объявил рабочую группу для консультаций по будущим правилам после Brexit — может ли это означать переход к гораздо более простому режиму? Как всегда, будут победители и проигравшие….

В бюджете также объявлены некоторые конкретные изменения для инвестиционных менеджеров — подтверждены новые правила, расширяющие освобождение от НДС для управления некоторыми пенсионными и инвестиционными фондами, а также объявлен более широкий пересмотр налогообложения фондов — это будет включать пересмотр режима НДС. .

Продолжается обратный сбор за строительство…

В бюджете подтверждено, что обратный сбор за строительство будет по-прежнему введен с 1 октября 2020 года. Это мера по борьбе с мошенничеством, которая первоначально планировалась на октябрь 2019 года, но была отменена в последний момент. Это окажет большое влияние на учет НДС и денежные потоки для многих в строительном секторе, и шансы на новую отсрочку кажутся незначительными, поэтому сейчас, вероятно, хорошее время, чтобы вернуться к рекомендациям, опубликованным в прошлом году.

Схема единой ставки в сельском хозяйстве

Текущий и будущий пользователь этой схемы должен следить за изменениями правил входа и выхода — более подробная информация должна появиться после

Время платить….

Не просто мера НДС, но канцлер объявил о значительном усилении подхода HMRC к Time to Pay в рамках пакета мер по оказанию помощи бизнесу в борьбе с воздействием коронавируса. Одна вещь, которая, вероятно, не изменится, — это то, что раннее и открытое обсуждение с HMRC с большей вероятностью приведет к положительному результату — дополнительные 1000 преданных делу сотрудников могут помочь.

Буду ли я платить налог при покупке рекламы в Facebook?

Facebook не может давать налоговые консультации. Если у вас есть вопрос о налогах, мы рекомендуем вам обратиться к вашим налоговым консультантам или в местные налоговые органы. Чтобы просмотреть соответствующую налоговую информацию в вашей стране, выберите свою страну ниже:

Независимо от того, покупаете ли вы рекламу Facebook в деловых или личных целях; если субъектом «Продано» при получении вашей рекламной покупки в Facebook является Facebook Ireland LTD, а адрес «Продано», который у нас есть для вас, находится в Ирландии, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей рекламы в Facebook. покупка.

покупка.

Узнайте, как найти сумму НДС в отчетах по счетам.

Эта информация относится к рекламодателям с юридическим адресом в Бельгии, Дании, Франции, Германии, Нидерландах, Норвегии. , Испания, Швеция, Польша и Великобритания.

Если субъект «Продано» в квитанции о вашей покупке рекламы в Facebook совершается через наш офис в вашей стране (например, ваша бизнес-страна находится в Бельгии, и вам выдаются квитанции нашим местным подразделением Facebook, Facebook Belgium Sprl ), адрес «Продано», который у нас есть для вас, находится в ЕС или Великобритании, но за пределами Ирландии, и вы покупаете рекламу Facebook в коммерческих целях, мы добавляем НДС к стоимости вашей покупки рекламы в Facebook.

Однако, если вы зарегистрированы в качестве плательщика НДС, вы, вероятно, сможете вернуть его в налоговых органах. Facebook не может давать советы по налогам. Если у вас есть вопрос о налогах, мы рекомендуем вам обратиться к вашим налоговым консультантам или в местные налоговые органы.

Если у вас есть вопрос о налогах, мы рекомендуем вам обратиться к вашим налоговым консультантам или в местные налоговые органы.

Если субъектом «Продано» при получении вашей рекламной покупки в Facebook является Facebook Ireland LTD, адрес «Продано», который у нас есть для вас, находится в ЕС или Великобритании, но за пределами Ирландии, и вы покупаете рекламу Facebook для коммерческих целей. , мы не добавляем НДС к стоимости вашей покупки рекламы в Facebook.

Однако вы должны самостоятельно рассчитать сумму НДС по действующей местной налоговой ставке. Facebook не может давать налоговые консультации. Если у вас есть вопрос о налогах, мы рекомендуем вам обратиться к вашим налоговым консультантам или в местные налоговые органы.

Если вы покупаете рекламу Facebook не в коммерческих целях, а в личных, некоммерческих целях , мы применяем НДС к стоимости вашей покупки рекламы в Facebook по действующей местной налоговой ставке.

Узнайте, как найти сумму НДС в квитанциях от рекламы в Facebook.

С 1 октября 2018 года, независимо от того, покупаете ли вы рекламу Facebook в деловых или личных целях; если субъектом «Продано» в квитанции о вашей рекламной покупке в Facebook является Facebook India, а адрес «Продано», который у нас есть для вас, находится в Индии, мы добавляем GST и TDS по применимой местной налоговой ставке к стоимости вашего Покупка рекламы в Facebook.

Примечание: Если вы используете ежемесячное выставление счетов для оплаты своих объявлений в Facebook, TDS не будет отображаться в вашем счете.Вы должны заплатить TDS правительству и предоставить Facebook сертификат TDS в качестве доказательства оплаты.

Дополнительные сведения см. В разделах «О налоге на товары и услуги в Индии (GST)» и «О возврате налогов, удерживаемых у источника» (TDS) для Индии.

Дополнительную информацию см. В разделе «О налоге на товары и услуги в Индии» (GST) для ежемесячного выставления счетов.

С 1 августа 2018 года, если субъект «Продано» в квитанции о вашей покупке в Facebook находится за пределами Австралии и адрес «Продано», который у нас есть поскольку вы находитесь в Австралии, вы не покупаете рекламу Facebook для коммерческих целей или ваша компания не зарегистрирована в GST, мы добавляем GST по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.Если вы зарегистрированы в GST и покупаете рекламу в коммерческих целях, предоставьте нам свой ABN, чтобы гарантировать, что GST не будет добавлен к вашей покупке рекламы Facebook.

Если субъект «Продано» в квитанции о вашей покупке рекламы в Facebook — это Facebook Австралия, а адрес «Продано», который у нас есть для вас, находится в Австралии, независимо от того, покупаете ли вы рекламу Facebook для деловых или личных целей , мы добавляем налог на товары и услуги по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.

Узнайте, как добавить свой ABN в свой рекламный аккаунт, и ознакомьтесь с информацией о налоге на товары и услуги в Австралии (GST).

С 1 января 2019 года, независимо от того, покупаете ли вы рекламу Facebook в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится в России, мы добавляем НДС по действующей местной ставке к стоимости вашей покупки рекламы в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) в России».

С 1 марта 2019 года, независимо от того, покупаете ли вы рекламу Facebook в деловых или личных целях; Если адрес «Продано», который у нас есть для вас, находится в Квебеке, и вы не добавили регистрационный номер QST в свою рекламную учетную запись Facebook, мы добавляем QST по применимому местному тарифу к стоимости вашей рекламной покупки в Facebook.

Дополнительную информацию см. В разделе «О налоге с продаж Квебека» (QST).

С 1 декабря 2018 года, независимо от того, покупаете ли вы рекламу Facebook в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится в Колумбии, вы не добавили свой идентификационный номер налогоплательщика NIT в свою рекламную учетную запись Facebook и не указали, что подпадаете под общий режим НДС, мы добавляем НДС по применимому местному тарифу к стоимости вашей рекламной покупки в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) Колумбии».

С 1 апреля 2019 года, независимо от того, покупаете ли вы рекламу Facebook в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится в Турции, и вы не добавили свой действующий турецкий идентификационный номер НДС, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) в Турции».

С 1 мая 2019 года, независимо от того, покупаете ли вы рекламу Facebook в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится в Южной Африке, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.

Для получения дополнительной информации см. О налоге на добавленную стоимость (НДС) в Южной Африке.

Если в квитанции о вашей рекламной покупке в Facebook указано лицо «Продано» — Facebook Ireland LTD, а адрес «Продано», который у нас есть для вас, находится в Южная Корея; вы не покупаете рекламу Facebook для коммерческих целей или ваш бизнес не зарегистрирован в качестве плательщика НДС, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook. Если вы зарегистрированы в качестве плательщика НДС и покупаете рекламу для коммерческих целей, добавьте свой регистрационный номер предприятия (BRN) в свою учетную запись Facebook, чтобы гарантировать, что НДС не будет добавлен к вашей покупке рекламы Facebook.

Если вы зарегистрированы в качестве плательщика НДС и покупаете рекламу для коммерческих целей, добавьте свой регистрационный номер предприятия (BRN) в свою учетную запись Facebook, чтобы гарантировать, что НДС не будет добавлен к вашей покупке рекламы Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) в Южной Корее».

Если субъект «Продано» в квитанции о вашей рекламной покупке в Facebook — это Facebook Корея, а адрес «Продано», который у нас есть для вас, находится в Южной Корее, мы добавляем НДС по применимой местной ставке к стоимости вашего Покупка рекламы в Facebook.С вас взимается НДС независимо от статуса вашей компании. Однако, если вы зарегистрированы в качестве плательщика НДС и добавили действующий BRN в свою рекламную учетную запись Facebook, вы, вероятно, сможете вернуть НДС в местном налоговом органе. Facebook не может давать советы по налогам. Если у вас есть вопрос о налогах, мы рекомендуем вам обратиться к вашим налоговым консультантам или в местные налоговые органы.

Дополнительную информацию см. В разделе «О налоге на добавленную стоимость (НДС) в Южной Корее для ежемесячного выставления счетов от Facebook Korea».

Если в квитанции о вашей рекламной покупке в Facebook указано «Продано», а адрес «Продано», который у нас есть для вас, находится в В Новой Зеландии мы добавляем налог на товары и услуги по применимой местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.С вас взимается GST независимо от вашего статуса регистрации GST.

Если субъектом «Продано» в квитанции о вашей рекламной покупке в Facebook является Facebook Ireland LTD, мы не применяем налог GST к стоимости вашей рекламной покупки в Facebook. Однако от вас может потребоваться самостоятельная оценка ваших сборов GST (в режиме обратного взимания) по применимой местной налоговой ставке. Facebook не может давать советы по налогам. Если у вас есть вопрос о налогах, обратитесь к своему налоговому консультанту или в местные налоговые органы.

С 1 января 2020 года, если адрес «Кому продано», который у нас есть для вас, находится в Сингапуре, и вы не добавили свой регистрационный номер GST в свою рекламную учетную запись , мы добавляем налог на товары и услуги по действующей местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Дополнительную информацию см. В разделе о сингапурском налоге на товары и услуги (GST).

С 1 января 2020 года, если адрес «Продан кому», который у нас есть для вас, находится в Малайзии, мы добавляем к стоимости налог на услуги по соответствующей местной налоговой ставке. вашей рекламной покупки в Facebook.

Дополнительную информацию см. В разделе «О налоге на услуги в Малайзии».

С 1 сентября 2019 года, если адрес «Продано», который у нас есть для вас, находится в Королевстве Саудовская Аравия, и вы не добавили ваш идентификационный номер налогоплательщика в вашей рекламной учетной записи Facebook, мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) Королевства Саудовская Аравия».

С 1 сентября 2019 года, если адрес «Кому продан», который у нас есть для вас, находится в Бахрейне, и вы не добавляли номер своей учетной записи НДС в свое объявление в Facebook Мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Дополнительную информацию см. В разделе «О налоге на добавленную стоимость (НДС) Бахрейна».

С 1 августа 2019 г., если адрес «Кому продан», который у нас есть для вас, находится в Объединенных Арабских Эмиратах, и вы не добавили свой TRN к вашей рекламной учетной записи Facebook, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах».

В разделе «О налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах».

С 1 марта 2020 года, если адрес «Кому продан», который у нас есть для вас, находится в Беларуси, вы не добавляли свой белорусский идентификатор плательщика НДС в свое объявление в Facebook. учетной записи и не указали, что вы белорусское юридическое лицо, которое несет ответственность за самостоятельный учет и уплату НДС в соответствии со статьями 114 и 141 Налогового кодекса Беларуси, мы добавляем НДС по соответствующей местной налоговой ставке к стоимости вашей рекламы в Facebook. покупка.

Подробнее см. О налоге на добавленную стоимость (НДС) в Беларуси.

С 1 апреля 2020 года, если адрес «Продано», который у нас есть для вас, находится на Барбадосе, мы добавляем НДС по применимой местной налоговой ставке к стоимости ваша покупка рекламы в Facebook, независимо от того, покупаете ли вы рекламу в деловых или личных целях.

Дополнительную информацию см. В разделе «О налоге на добавленную стоимость (НДС) Барбадоса».

С 1 мая 2020 года, независимо от того, покупаете ли вы рекламу в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится на Гавайях, мы добавляем GET по применимой местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Дополнительную информацию см. В Общем акцизном налоге на Гавайях (GET).

С 1 июля 2019 года, если адрес «Кому продан», который у нас есть для вас, находится в Бангладеш, и вы не добавили свой бизнес-идентификационный номер (BIN) в вашей рекламной учетной записи, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook, независимо от того, покупаете ли вы рекламу в деловых или личных целях.

Дополнительную информацию см. В разделе «О налоге на добавленную стоимость (НДС) Бангладеш».

В разделе «О налоге на добавленную стоимость (НДС) Бангладеш».

С 1 июля 2020 года, независимо от того, покупаете ли вы рекламу в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится в Чили, вы не добавили свой чилийский налоговый идентификационный номер (RUT) в свою рекламную учетную запись Facebook и не указали, что вы зарегистрированы по НДС в Чили, мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) в Чили».

С 1 сентября 2020 года, независимо от того, покупаете ли вы рекламу в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится в Индонезии, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) в Индонезии».

С 1 июля 2020 года, если адрес «Кому продан», который у нас есть для вас, находится в Узбекистане, вы не добавили свой идентификационный номер плательщика НДС в свое объявление в Facebook. учетной записи и не указали, что вы узбекское юридическое лицо, мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.

Подробнее см. О налоге на добавленную стоимость (НДС) в Узбекистане.

С 1 октября 2020 года, независимо от того, покупаете ли вы рекламу в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится в Камеруне, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) Камеруна».

С 1 сентября 2020 года, независимо от того, покупаете ли вы рекламу в деловых или личных целях; если адрес «Продано», который у нас есть для вас, находится в Зимбабве, мы добавляем НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.

См. Дополнительную информацию в разделе «О налоге на добавленную стоимость (НДС) Зимбабве».

По состоянию на 16 сентября 2020 года, независимо от того, покупаете ли вы рекламу в деловых или личных целях; если вы рекламодатель, расположенный в Эквадоре, финансовый посредник добавит НДС по применимой местной налоговой ставке к стоимости вашей покупки рекламы в Facebook.

Дополнительную информацию см. В разделе «О налоге на добавленную стоимость (НДС) Эквадора».

По состоянию на май 2018 года, независимо от того, покупаете ли вы рекламу в деловых или личных целях; если вы рекламодатель, расположенный в Аргентине и совершающий покупку в Facebook Ireland, финансовый посредник добавит НДС по применимой местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Дополнительную информацию см. В разделе «О налоге на добавленную стоимость (НДС) в Аргентине».

По состоянию на 1 октября 2020 года, независимо от того, покупаете ли вы рекламу в деловых или личных целях; если вы рекламодатель, расположенный в Коста-Рике и совершающий покупку в Facebook Ireland, финансовый посредник добавит НДС по применимой местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Дополнительные сведения см. В разделе «О налоге на добавленную стоимость (НДС) Коста-Рики».

С 1 октября 2020 года, если адрес «Продано», который у нас есть для вас, находится в Молдове, и вы не подтвердили, что размещаете рекламу в деловых целях , мы добавляем НДС по действующей местной налоговой ставке к стоимости вашей рекламной покупки в Facebook.

Подробнее см. О налоге на добавленную стоимость (НДС) в Молдове.

С 1 ноября 2020 года, если адрес «Продано», который у нас есть для вас, находится на Багамах, мы добавляем НДС по применимой местной налоговой ставке к стоимость вашей покупки рекламы в Facebook, независимо от того, покупаете ли вы рекламу в деловых или личных целях.

Дополнительную информацию см. В разделе «О багамском налоге на добавленную стоимость (НДС)».

Создание мероприятия, спонсируемого или совместно спонсируемого ACM

Обратите внимание: приведенная ниже информация относится к мероприятиям, которые юридически и финансово спонсируются и совместно спонсируются ACM. Если вы запрашиваете статус сотрудничества для мероприятия, ознакомьтесь с инструкциями здесь.

Использование имени ACM с конференциями

Перед отправкой конференции на утверждение важно отметить, что для всех спонсируемых и совместно спонсируемых конференций ACM должен быть частью названия собрания.Вот несколько примеров правильного использования имени ACM на конференциях:

- 20xx ACM SIGMOD / PODS Conference

- 22 nd Конференция ACM KDD по знаниям, открытиям и интеллектуальному анализу данных

- ACM SIGCOMM 20xx

Подача формы предварительного утверждения (PAF)

Обратите внимание: Конференции, проводимые впервые, не имеют права использовать PAF и должны подавать полный TMRF. Ссылка на TMRF здесь. С любыми вопросами обращайтесь по адресу [email protected] и ознакомьтесь с «Руководством TMRF».

Ссылка на TMRF здесь. С любыми вопросами обращайтесь по адресу [email protected] и ознакомьтесь с «Руководством TMRF».

Первым шагом для получения одобрения события ACM является заполнение и отправка PAF. Он предоставляет руководству SIG предварительную информацию, необходимую для оценки мероприятия. Одобренный PAF позволит персоналу SIG Services помочь руководителям конференций приступить к выбору места и заключению контрактов с отелями. PAF также предоставляет информацию о системах обзора представленных материалов, доступных через ACM бесплатно для конференции.После одобрения SIG Leadership, он также позволяет комитету распространять конкурс статей и автоматически вносит событие в календарь онлайн-конференций ACM, а также в календарный раздел журнала «Сообщения ACM» (CACM). Наличие этой информации также помогает избежать дублирования с конференциями ACM, спонсируемыми аналогичным образом.

Эта форма должна быть заполнена генеральным председателем или казначеем и требует наличия активного членского номера. PAF — это простая онлайн-форма, которую можно быстро заполнить, для нее требуется основная информация о конференции: даты, место, планы заседаний, крайний срок приема заявок и URL-адрес конференции, если таковой имеется.Ссылка на заполнение PAF находится здесь.

PAF — это простая онлайн-форма, которую можно быстро заполнить, для нее требуется основная информация о конференции: даты, место, планы заседаний, крайний срок приема заявок и URL-адрес конференции, если таковой имеется.Ссылка на заполнение PAF находится здесь.

Требования к форме предварительного утверждения (PAF):

- Должно быть мероприятие ACM / SIG, ранее спонсировавшееся / со-спонсором.

- Необходимо предоставить банковскую информацию для конференц-связи. Перед отправкой ознакомьтесь с разделом этого руководства «Финансы конференции».

- Генеральный председатель и казначей должны иметь действующее членство в ACM. Членство в ACM можно запросить, отправив электронное письмо в службу поддержки acm.

Председатель и Казначей должны быть членами ACM, потому что эти должности берут на себя фидуциарные обязанности по конференции и организации. Лицо несет ответственность за приобретение собственного членства, если оно еще не является членом, поскольку ACM не оплачивает и не возмещает членские взносы.

Лицо несет ответственность за приобретение собственного членства, если оно еще не является членом, поскольку ACM не оплачивает и не возмещает членские взносы.

Свяжитесь с [email protected], чтобы проверить свой номер участника.

Насколько заблаговременно следует подавать PAF?ACM рекомендует отправлять форму за 18-24 месяца до предполагаемой даты конференции.

Что происходит после подачи PAF? После успешной отправки организатор получит электронное письмо с подтверждением. PAF будет направлен соответствующему руководству волонтеров для рассмотрения и одобрения. Утверждение PAF может занять до двух недель, в зависимости от полноты представленной информации и наличия руководства добровольцев, ответственного за рассмотрение и утверждение. Обновления можно запросить, связавшись с paf_tmrf @ acm.орг. Как только PAF будет одобрен, комитет получит ссылку для заполнения TMRF и представления своего бюджета.

Обновления можно запросить, связавшись с paf_tmrf @ acm.орг. Как только PAF будет одобрен, комитет получит ссылку для заполнения TMRF и представления своего бюджета.

Вам нужно будет обновить свой PAF. Он будет повторно представлен спонсирующим SIG для одобрения.

Можно ли после утверждения PAF подавать в ACM контракты, не связанные с отелем, для рассмотрения и оплаты?TMRF и бюджет должны быть представлены и утверждены до расходования средств или выполнения не-гостиничных контрактов.

Наше мероприятие будет спонсировать местное отделение. Что нам делать в этом случае? Мероприятия, спонсируемые отделениями, подлежат другому процессу утверждения. Информацию и формы для отправки на мероприятия Главы можно найти здесь. Вопросы о мероприятиях главы следует направлять по адресу local_activities@hq. acm.org.

acm.org.

Комитет конференции принимает решение (и одобряет спонсирующий SIGS) требования к регистрации авторов.Эти требования должны быть четко опубликованы в Конкурсе докладов.

Подача формы запроса на техническое совещание (TMRF) и бюджета

После утверждения PAF организаторам конференции будет отправлена ссылка для заполнения TMRF. Эта форма позволяет ответственному руководству SIG оценить как технические достоинства, так и финансовые аспекты мероприятия.

TMRF — это руководство для организаторов, которое они могут использовать в процессе планирования. Он включает общую информацию, бюджет конференции и предположения по планированию.Этот документ следует учитывать при выборе продавцов и совершении покупок. После утверждения TMRF комитет может публиковать регистрационные сборы, распространять авансовую программу, выполнять не относящиеся к отелям контракты, а также производить платежи и депозиты.

TMRF можно подать онлайн по ссылке, предоставленной организаторам, или по электронной почте [email protected]

ПМРФ состоит из трех разделов:

Раздел I — Информация о мероприятии (общие темы, подлежащие рассмотрению, процесс отбора документов, протоколы и т. Д.)

Раздел II — Бюджетная таблица

Раздел III — Заявление о взаимопонимании и обоснование бюджета (предположения о доходах / расходах).В Заявлении о взаимопонимании изложены ожидания ACM как с юридической, так и с финансовой точки зрения. Подписано руководителями конференции. Обоснование бюджета состоит в том, чтобы описать, на чем был основан бюджет, а также указать на любые несоответствия с предыдущими событиями.

Организаторы могут выбрать одну из двух таблиц в зависимости от типа своего мероприятия:

Стандартный бюджет

Этот бюджет используется для мероприятий, соответствующих следующим критериям:

- Спонсируемые ACM / SIG и / или Совместно спонсируемые ACM

- Мероприятия с обучающими программами или семинарами

ИЛИ

Таблица упрощенного бюджета

Этот бюджет используется для мероприятий, соответствующих следующим критериям:

- Мероприятия, на 100% спонсируемые ACM / SIG

- События, для которых нет обучающих программ или семинаров

ИЛИ

Таблица бюджета мастерской

Этот бюджет используется для мероприятий, соответствующих следующим критериям:

- Мероприятия, которые спонсируются ACM / SIG и проводятся совместно с конференцией, спонсируемой ACM, которая предпочитает не включать бюджет семинара в бюджет конференции. В результате необходимо предоставить отдельную таблицу TMRF и бюджетную таблицу.

В результате необходимо предоставить отдельную таблицу TMRF и бюджетную таблицу.

В результате необходимо предоставить отдельную таблицу TMRF и бюджетную таблицу.Пожалуйста, ознакомьтесь с разделом «Мероприятия, спонсируемые совместно с другими обществами» в конце этой страницы, прежде чем продолжить.

В какой валюте должен быть представлен бюджет?Вы можете подавать бюджет в любой валюте.

Как мы можем получить одобрение семинара, проводимого вместе с конференцией?Если семинар был подан и принят как часть технической программы конференции, бюджет семинара должен быть включен в бюджет конференции, и никакого дополнительного утверждения не требуется.Если семинар является совместным мероприятием и не включен в бюджет конференции, необходимо подать отдельный TMRF семинара.

Что покрывают накладные расходы ACM в бюджете? Накладные расходы — это не плата за услуги, это затраты на ведение бизнеса в рамках крупной организации. Каждый SIG получает вознаграждение на основе их общих годовых расходов, включая конференции. SIG переводят взносы на свои спонсируемые и совместно спонсируемые мероприятия через строку накладных расходов в бюджете, чтобы покрыть их ежегодную оценку.

Каждый SIG получает вознаграждение на основе их общих годовых расходов, включая конференции. SIG переводят взносы на свои спонсируемые и совместно спонсируемые мероприятия через строку накладных расходов в бюджете, чтобы покрыть их ежегодную оценку.

Всегда есть неуверенность в том, каковы будут фактические расходы на конференцию. Резерв предназначен для покрытия «неизвестных» расходов, которые могут произойти. ACM просит организаторов составить смету на случай непредвиденных обстоятельств на основе общих расходов. Эмпирическое правило — 15%.

Кто несет ответственность за убытки, если конференция выходит за рамки бюджета?Если конференция закрывается с отрицательным балансом, причитающаяся сумма будет вычтена из баланса спонсирующих SIG.

Если изменение вносится в бюджет после утверждения TMRF, нужно ли его подавать на повторное утверждение? Только если бюджет изменяет итоговую прибыль более чем на 15% или изменяются регистрационные сборы.

Координатор бюджета может предоставить вам предыдущие TMRF для использования в качестве руководства.

Сколько времени требуется для утверждения конференции?Проверка документов может занять 4-6 недель в зависимости от наличия руководства SIG.

Как мы узнаем, что конференция была одобрена?Председатель получит уведомление по электронной почте, а также официальное письмо с утверждением на бумажном носителе по обычной почте.

Налоги США и ваш бюджет

Конференции обязаны платить налог на товары и услуги в США, если у ACM нет установленного освобождения от налога со стороны штата. ACM освобожден от некоторых налогов в нескольких штатах. Тип налогов, от которых мы освобождаемся, варьируется от штата к штату.

| Колорадо | Флорида | ||

| Индиана | Кентукки | ||

| Массачусетс | Миссури | ||

| Нью-Джерси | Нью-Мексико | ||

| Нью-Йорк | Огайо | ||

| Теннесси | Техас | ||

| Юта | Висконсин | ||

| Мичиган | |||

| * Северная Каролина * уплатить налог с продаж и получить возмещение | |||

| Аляска | Делавэр | ||

| Нью-Гэмпшир | |||

| * Орегон * Без освобождения от Портлендского налога на жилье | |||

| Алабама | Аризона | ||

| Калифорния | Округ Колумбия | ||

| Миннесота | Грузия | ||

| Иллинойс | Луизиана | ||

| Мэриленд | Род-Айленд | ||

| Миссисипи | Вашингтон | ||

| Невада | Пенсильвания | ||

| Южная Каролина | Вирджиния | ||

НДС (налог на добавленную стоимость) и ваш бюджет

Как член комитета просит удалить налог из счета? ACM имеет свидетельство об освобождении от налогов для каждого штата, в котором мы освобождены от налогов. Большинство продавцов требуют копию этого сертификата для снятия налога. Пожалуйста, свяжитесь с вашим представителем по конференц-связи, чтобы получить копию сертификата об освобождении от налогов.

Большинство продавцов требуют копию этого сертификата для снятия налога. Пожалуйста, свяжитесь с вашим представителем по конференц-связи, чтобы получить копию сертификата об освобождении от налогов.

НДС, также называемый в некоторых странах по-разному, означает налог на добавленную стоимость. Это налог, взимаемый страной с товаров и услуг, приобретенных в этой стране. Обычно это процент от общей стоимости, который может составлять до 25% в зависимости от страны.

Примеры других названий налогов | |

Канада | GST, HST |

Нидерланды | BTW |

Япония | Налог на потребление |

Австралия | GST |

Если конференция будет проходить за пределами США, вы должны принять во внимание местный НДС при планировании конференции.

Хотя ACM является некоммерческой организацией в США, этот статус не передается другим странам. Это означает, что ACM должен собирать и платить местный налог, как и любая другая компания, ведущая бизнес в стране.

Есть ли у ACM способ получить статус освобождения от уплаты налогов в стране XXXX?Освобождение от уплаты налогов в Европе получить сложно.ACM постоянно работает с различными консультационными фирмами по НДС, чтобы оценить и оценить возможность освобождения от НДС. Даже если исключение не может быть признано, конференция может обеспечить возврат части уплаченного НДС в соответствии с законами принимающей страны. Подробнее об этом рассказывается ниже.

Конференции, над которыми я работал в прошлом, должны были платить эту сумму, почему меня просят взимать ее сейчас? Сравнение конференций, проводимых из года в год в одной и той же стране, иногда может быть очень трудным. Есть много переменных, которые могут изменить обязательства ACM по НДС. В их числе:

Есть много переменных, которые могут изменить обязательства ACM по НДС. В их числе:

- Расположение

- Изменение налогового законодательства

- Размер конференции; посещаемость и доход

- Дочерние организации

- Частота проведения всех мероприятий ACM внутри страны

НДС необходимо будет взимать с доходов и уплачивать с расходов в соответствии с законодательством страны, в которой будет проводиться конференция.

Будут ли регистрационные ставки указаны с НДС или без НДС?При заполнении бюджета вам нужно будет решить, будут ли цены регистрации включать или не включать НДС. Хотя любой из этих вариантов приемлем, это может повлиять на ваш бюджет.

Давайте посмотрим на приведенный ниже пример конференции, на которой требуется взимать 500 евро с участников в стране со ставкой НДС 20%:

с НДС * | Без НДС | |

Регистрационная ставка | € 500 | € 500 |

Ставка НДС | 20% | 20% |

НДС, взимаемый с участника | € 83. | € 100 |

Сумма, взимаемая с участника | € 500 | € 600 |

Чистый доход от конференции | € 416,67 | € 500 |

НДС возвращен принимающей стране ACM | € 83.33 | € 100 |

33

33* Ставки с учетом НДС рассчитываются как чистая прибыль + собранный НДС = ставка регистрации

Как видно из примера, когда регистрации указаны с учетом НДС, в бюджете необходимо будет разбить НДС. Собранный НДС будет отправлен в налоговые органы и не будет использоваться в качестве чистого дохода от конференции. Координатор бюджета может предоставить вам шаблон бюджета, который может автоматически разбивать НДС.

Если регистрационные ставки не включают НДС, вы можете представить бюджет и отметить, что НДС будет взиматься сверх указанных ставок. Создавая сайт регистрации, вам нужно будет не упустить НДС сверх регистраций.

Создавая сайт регистрации, вам нужно будет не упустить НДС сверх регистраций.