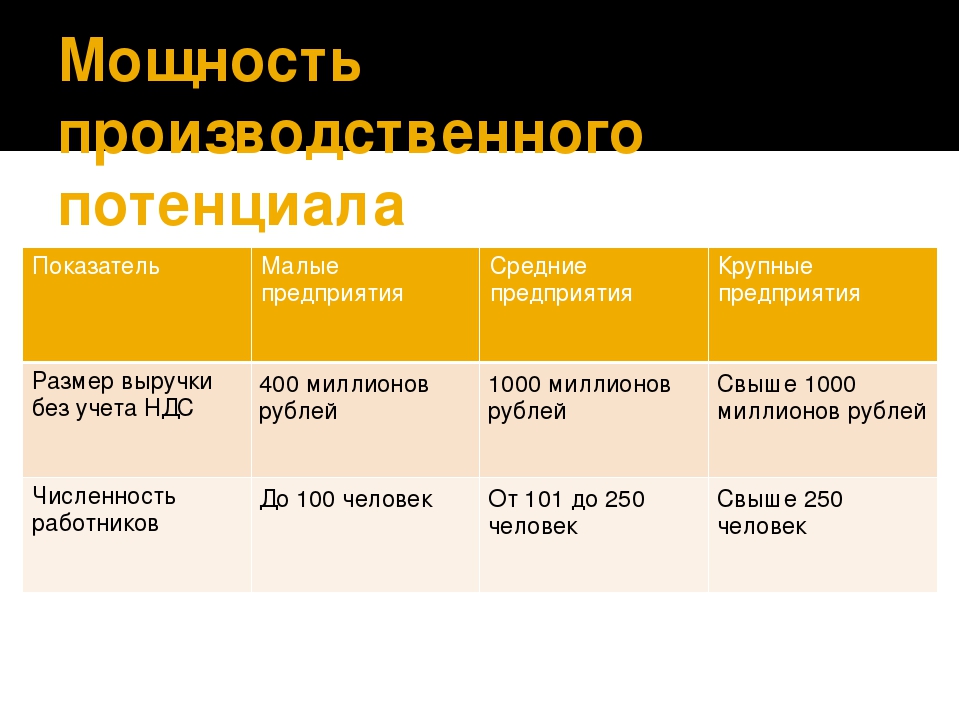

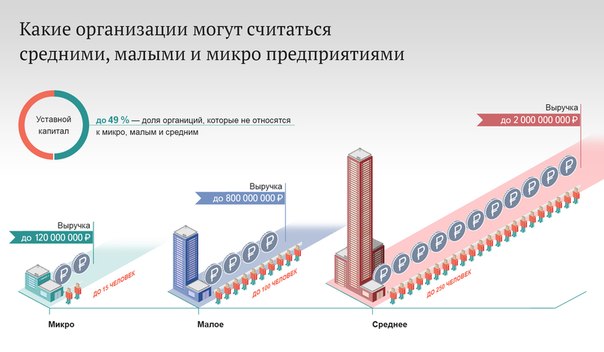

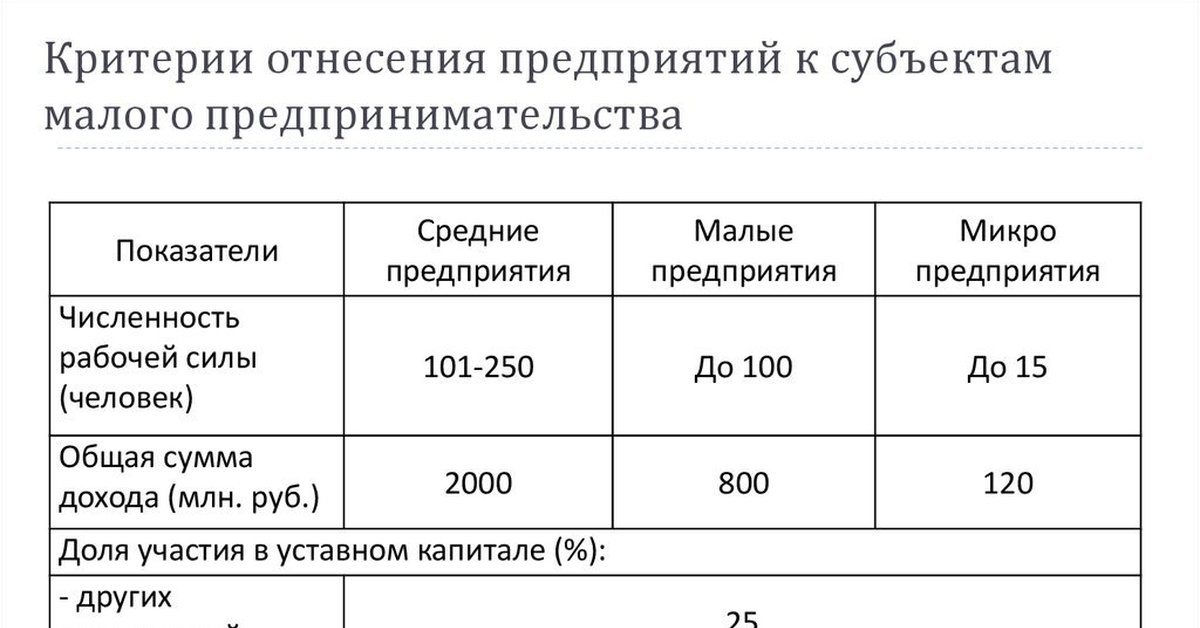

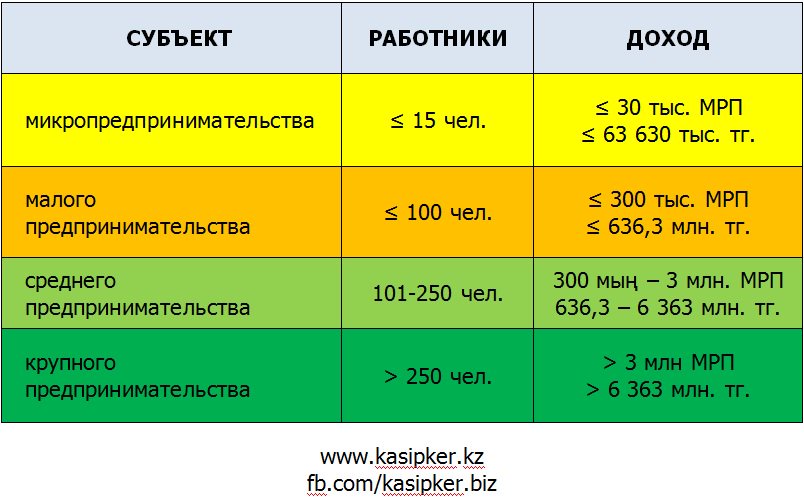

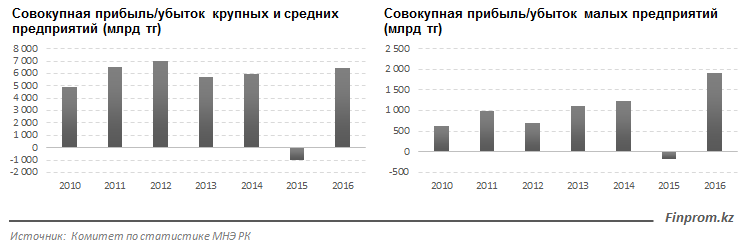

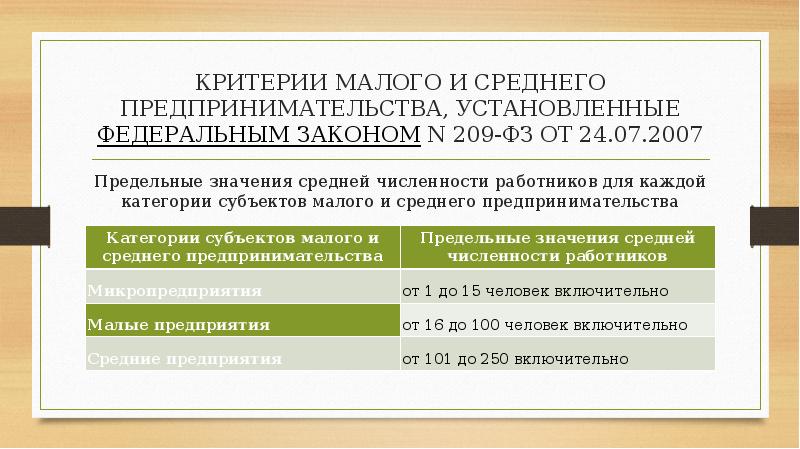

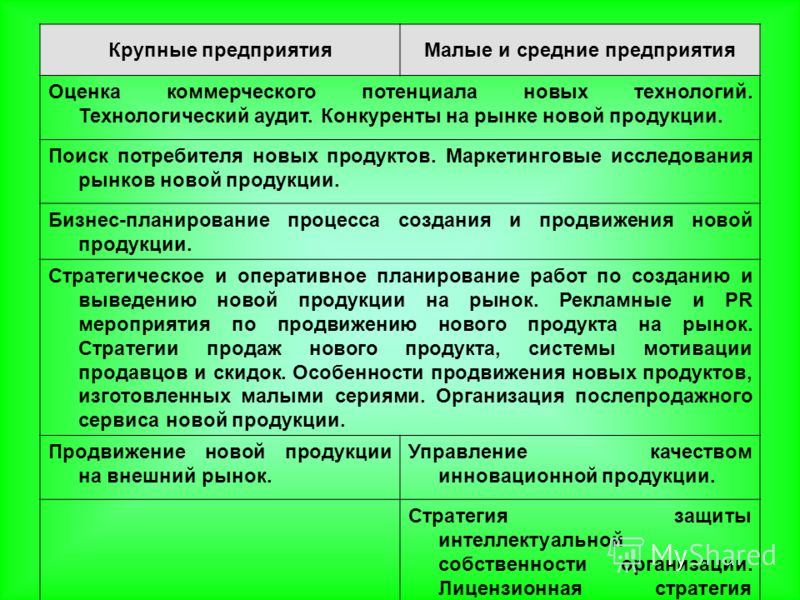

Какие предприятия являются малыми, средними, крупными

Существуют различные способы классификации предприятий Они подразделяются на отдельные виды, в том числе и в зависимости от численности работников. По данному критерию предприятия делятся на малые, средние и крупные.

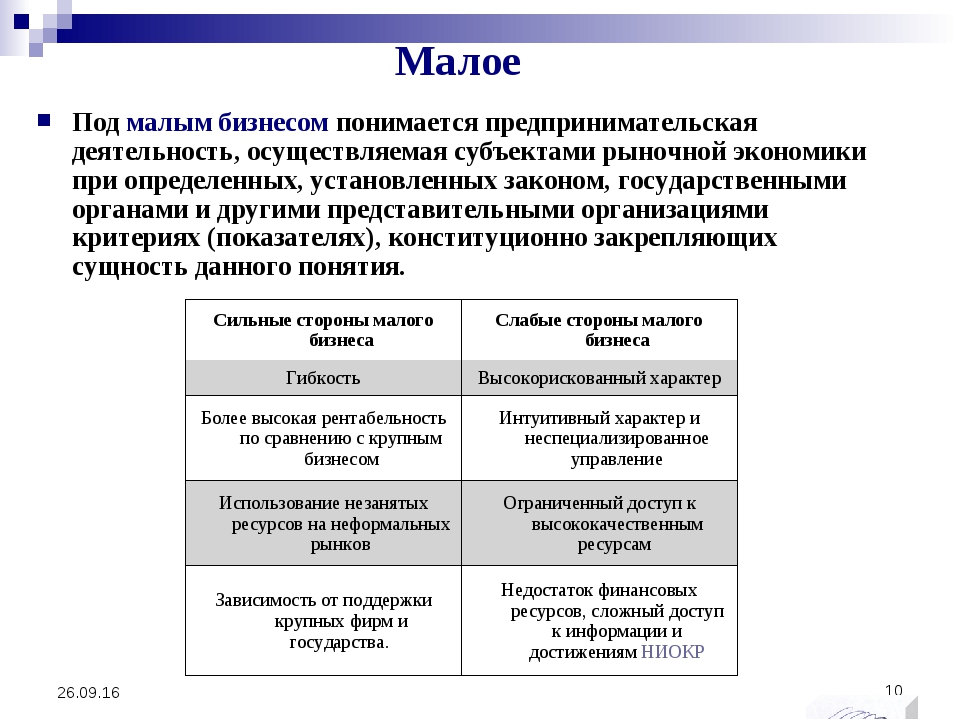

Малые предприятияОсновной показатель, который позволяет признать предприятие малым — численность работников за конкретный промежуток времени. Также имеют значение такие критерии, как величина его активов, размер уставного капитала и ежегодный оборот.

В России малое предприятие — это коммерческая организация, в уставном капитале которой доля участия субъектов РФ, благотворительных и других фондов, а также религиозных и общественных организаций не выше 25 процентов. Кроме того, доля, которая принадлежит нескольким юридическим лицам или же одному юр. лицу, также не должна быть больше 25 процентов.Специальные предложения

Численность работников за определенный период не должна быть выше норматива, установленного в конкретной области.

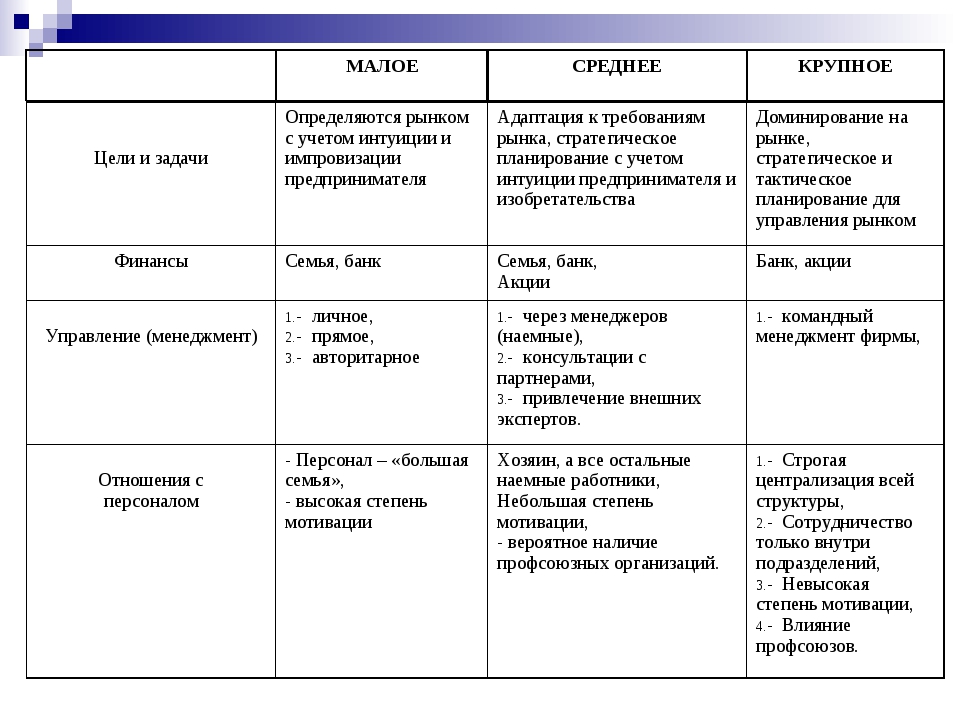

Определения среднего и малого бизнеса во всем мире достаточно близки. То, что их обобщает — это экономические субъекты, которые не превышают конкретного показателя по численности сотрудников, сумме валовых активов и обороту. Средние предприятия также имеют право на упрощенную отчетность. Для того чтобы понять рамки численности работников — ведь именно этот критерий чаще всего является главным — стоит рассмотреть несколько примеров.

Если взять консалтинговое или исследовательское агентство — его можно отнести к среднему предприятию тогда, когда число его сотрудников колеблется от 15 до 50. Если говорить о туристической компании, то к числу средних предприятий ее можно отнести, когда число ее работников будет в пределах от 25 до 75. Средним печатным СМИ будет редакция с числом работников не выше 100. Так же, как и в отношении малых предприятий, средние предприятия рассматриваются со стороны оборотов и доли рынка, которую они занимают.

Средним печатным СМИ будет редакция с числом работников не выше 100. Так же, как и в отношении малых предприятий, средние предприятия рассматриваются со стороны оборотов и доли рынка, которую они занимают.

Крупные предприятияЧитайте также: 5 причин, почему кредит на начало бизнеса в банке — не лучший вариант

Крупным называют предприятие, которое производит существенную долю общего товарного объема какой-либо отрасли. Также оно характеризуется по количеству занятых в работе людей, размеру активов и объему продаж. Чтобы отнести предприятие к разряду крупного бизнеса, нужно принимать во внимание территориальную, отраслевую и государственную специфику. К примеру, для области машиностроения основными факторами являются объемы выпускаемой продукции, численность рабочих и стоимость основных средств. Если брать агропромышленный комплекс, можно ориентироваться лишь на поголовье скота или площадь угодий.

День микро-, малых и средних предприятий

Поддержка малого бизнеса во время пандемии COVID-19

Малые предприятия, в том числе управляемые женщинами и молодыми предпринимателями, наиболее сильно пострадали от экономических последствий пандемии. Беспрецедентные меры по ограничению распространения коронавируса привели к сбоям в цепочке поставок и значительному снижению спроса в большинстве секторов экономики.

Беспрецедентные меры по ограничению распространения коронавируса привели к сбоям в цепочке поставок и значительному снижению спроса в большинстве секторов экономики.

Чтобы продолжать играть свою ключевую роль в создании достойных и продуктивных рабочих мест и повышении уровня жизни, малые предприятия больше, чем когда-либо, зависят от благоприятной бизнес-среды, включая поддержку доступа к финансам, информации и рынкам.

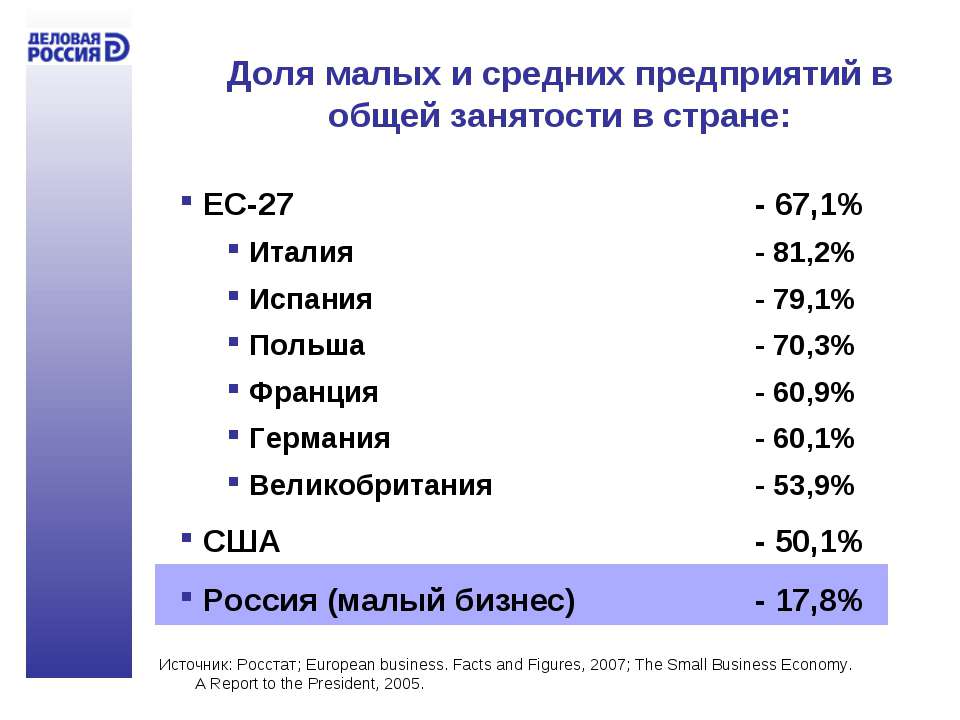

Эти предприятия, в каждом из которых занято менее 250 человек, являются основой большинства экономик мира и играют важную роль в развивающихся странах.

Согласно данным, предоставленным Международным советом по малому бизнесу (ICSB), формальные и неформальные микро-, малые и средние предприятия (ММСП) составляют более 90% всех предприятий и обеспечивают в среднем 70% общей занятости населения. На их долю приходится 50% ВВП.

Именно поэтому Генеральная Ассамблея постановила объявить 27 июня Днем микро-, малых и средних предприятий, чтобы повысить осведомленность общественности об их вкладе в устойчивое развитие и мировую экономику.

Сила в малом: реализация потенциала малых и средних предприятий

В этом InfoStory мы расскажем, как МОТ помогает МСП полностью раскрыть потенциал и обеспечивает лучшее будущее сферы труда для всех.

День микро-, малых и средних предприятий 2020 года и COVID-19: влияние COVID-19 на малый бизнес

Малый бизнес играет решающую роль в деле борьбы с нищетой и обеспечения экономического развития. Такие предприятия создают рабочие места, в первую очередь, для наиболее уязвимых групп населения во время COVID-19 и являются зачастую единственным источником дохода в сельской местности. Эти предприятия являются основой «пирамиды занятости».

Малые предприятия проявляют крайнюю гибкость в ответ на изменения в мире, однако размер эти предприятий делает их уязвимыми. Доступ к финансам является основным препятствием. Выявить возможности на международном рынке и ориентироваться в процедурах, связанных с торговлей, может быть сложнее для малых предприятий, чем для их более крупных конкурентов.

С целью преодоления этих проблем, Международный торговый центр приглашает вас присоединиться к специальной программе WebTV, чтобы услышать ответ COVID-19 от предпринимателей всего мира, а также от тех, кто поддерживает малый бизнес. На этом мероприятии будет представлен «Доклад о конкурентоспособности малых и средних предприятий во время COVID-19: работа на удалении и ее влияние на малый бизнес», представляющий новые данные о влиянии пандемии на бизнес и информацию об уникальном передовом опыте.

Второе онлайновое мероприятие, которое пройдет 25 июня, организованное Постоянным представительством Аргентины, ДЭСВ и ЮНКТАД , даст возможность встретиться с представителями ММСП. Познакомьтесь с их заботами, успехами и возможностями.

Не пропустите мероприятия!

24 июня с 14: 00 до 15: 30

Присоединяйтесь к специальной программе WebTV, где более 40 заинтересованных сторон делятся своими историями о том, как справиться с кризисом COVID-19.

25 июня с 9: 00 до 15: 00

Мы должны не только признать необходимость и возможности малого бизнеса во всем мире, но также прислушаться к его успехам, историям и опыту.

Малые предприятия / Быстрый поиск | «Дебет-Кредит»

03.12.2020 394

«Начальный» бюджет фонда составляет около 400 млн грн

«Начальный» бюджет фонда составляет около 400 млн грн12.07.2019 1767

Эксперт рассказал об особенностях малого бизнеса в Украине, и о том, почему важно поддерживать компании и как лучше это делать

06.04.2019 1315

Специалисты Минфина привели примеры раздела предприятий на микро, малые, средние, большие для составления финансовой отчетности

12. 12.2018

3307

12.2018

3307

Налоговики напомнили главные правила разделения предприятий на крупные, средние и малые

09.08.2018 2348

Премьер-министр поручил изучить возможности создания специальной «горячей линии» в рамках Правительственного контактного центра для малого и среднего бизнеса

04. 05.2016

422

05.2016

422

Утверждена программа развития малого и среднего предпринимательства в Киевской области на 2015-2016 годы

07.07.2015 475

Ассоциация налогоплательщиков Украины обращает внимание налогоплательщиков на наличие в действующем законодательстве определенных исключений из введенного моратория на проверки

12. 03.2015

5841

03.2015

5841

Арсений Яценюк обратился к предпринимателям: «Проверяющие не приходят улучшить экономику страны, они за взяткой приходят. Гоните их в шею»

11.02.2015 2428

Рада намерена принять новую редакцию закона о поддержке малого и среднего бизнеса в Украине

19. 01.2015

1073

01.2015

1073

Как малому и среднему бизнесу максимально эффективно использовать банковские депозиты и получить дополнительный доход?

20.11.2014 952

Субъекты малого предпринимательства составляют и подают в орган государственной налоговой службы годовую финансовую отчетность по обновленным формам начиная с отчетного периода за 2014 год

13. 10.2014

9466

10.2014

9466

Сейчас идет завершающая стадия формирования института бизнес-омбудсмен, который будет финансироваться за счет средств ЕБРР

09.10.2014 349

Министерство доходов и сборов напомнило сроки электронных проверок субъектов малого и среднего бизнеса

07. 10.2014

3379

10.2014

3379

Предприниматели просят Кабмин не переводить субъектов хозяйствования на возмещение НДС через специальные счета, настаивая на том, что это усугубит и без того сложную ситуацию с ведением бизнеса в Украине

23.07.2014 1260

Также планируется установить запрет на повышение цен на электрическую энергию и природный газ в населенных пунктах Донецкой и Луганской областей

08. 07.2014

1380

07.2014

1380

Субъекты малого предпринимательства составляют и подают в орган ГНС годовую финансовую отчетность по обновленным формам начиная с отчетного периода за 2014 год

02.07.2014 4592

Что ждет украинский средний и малый бизнес после подписания Соглашения об ассоциации?

29. 06.2014

1469

06.2014

1469

На счету 74 «Прочие доходы» обобщается информация о суммах других доходов от операционной деятельности предприятия, и о прочих доходах, возникающих в процессе деятельности, но не связанные с операционной деятельностью предприятия

18.06.2014 1331

Также планируется установить запрет на повышение цен на электрическую энергию и природный газ в населенных пунктах Донецкой и Луганской областей

08. 06.2014

125

06.2014

125

Также планируется установить запрет на повышение цен на электрическую энергию и природный газ в населенных пунктах Донецкой и Луганской областей

08.06.2014 98

Нардепы готовятся запретить проверки малого и среднего бизнеса на ближайшие 3 года. Против изменений — лишь две фракции

Против изменений — лишь две фракции

29.05.2014 5986

Независимая ассоциация банков предоставила Министерству экономики свои предложения относительно направлений стимулирования развития малого и среднего предпринимательства в Украине

29.04.2014 245

Депутаты не поддержали проект закона относительно упрощения порядка составления и подачи финотчетности для субъектов микропредпринимательства

14. 03.2014

10227

03.2014

10227

Хотя многие предприятия сегодня приняли позицию выжидания и не предпринимают каких-либо резких шагов, топ-менеджмент ясно дает понять, снижение расходов неизбежно

08.03.2014 1415

Малые предприятия подают в органы доходов и сборов вместе с годовой декларацией финансовую отчетность, которая включает баланс и отчет о финансовых результатах

26. 02.2014

3081

02.2014

3081

Поскольку мобильные платежи становятся все более распространенными среди малых предприятий, это дает дополнительные возможности для финансовых махинаций. На чем именно промышляют мошенники и как себя уберечь от рисков?

23.02.2014 1271

В 2014 году объем проблемной задолженности украинских банков будет расти. Отчасти из-за оживления некоторых сегментов кредитования

Отчасти из-за оживления некоторых сегментов кредитования

26.01.2014 2813

В парламенте зарегистрирован проект закона об Общегосударственной программе развития малого и среднего предпринимательства на 2014-2024 годы

21.01.2014 439

Предложенные в проекте программы предусматривают дальнейшую дерегуляцию, расширение возможностей доступа субъектов малого и среднего предпринимательства к получению кредитных ресурсов, поддержку экспортной деятельности, участие бизнеса в социальных проектах

19. 12.2013

439

12.2013

439

МСФО для малых и средних предприятий

Автор публикации

За последнее десятилетие Международные стандарты финансовой отчетности претерпели значительные изменения в сторону усложнения требований к учету и все большей детализации раскрытия информации. В силу того что требования разрабатывались для удовлетворения информационных потребностей пользователей отчетности крупных компаний, чьи ценные бумаги обращаются на финансовых рынках, следование им в полном объеме существенно увеличивало нагрузку на предприятия малого и среднего бизнеса, даже несмотря на некоторые послабления[1], предусмотренные в стандартах для данной категории компаний. В результате Советом по МСФО было принято решение о необходимости разработки отдельного упрощенного стандарта для малых и средних предприятий. 9 июля 2009 г. долгожданный стандарт[2] был официально опубликован и вступил в силу с момента опубликования. Стандарт будет действовать как самостоятельный документ наряду с полной версией МСФО.

9 июля 2009 г. долгожданный стандарт[2] был официально опубликован и вступил в силу с момента опубликования. Стандарт будет действовать как самостоятельный документ наряду с полной версией МСФО.

Малые и средние предприятия

В трактовке Совета по МСФО малые и средние предприятия (далее – МСП) – это непубличные коммерческие компании, составляющие финансовую отчетность общего назначения для внешних пользователей. В стандарте не приведено количественных критериев, определяющих понятие «малые и средние предприятия», таких как объем выручки, величина активов, количество наемных работников и т. п. Базисным критерием, по которому Совет по МСФО предлагает определять, может ли компания использовать данный стандарт, является именно «непубличность» компании[3].

Согласно разъяснениям в стандарте, компания является публичной, если ее долговые или долевые инструменты обращаются на рынке (национальные и зарубежные фондовые биржи и внебиржевые рынки, включая местные и региональные) или она находится в процессе выпуска в обращение таких инструментов.

Публичными также считаются финансовые компании, основной сферой деятельности которых является содержание или управление на доверительной основе активами широкого круга сторонних лиц. К этой категории публичных компаний относятся банки, кредитные союзы, страховые компании, брокерские/ дилерские компании, паевые инвестиционные фонды и инвестиционные банки.

В дополнение Совет по МСФО предложил считать публичными компании, представляющие экономическую значимость для национальной экономики на базе определенного критерия, как то:

– величина активов;

– величина дохода;

– количество сотрудников;

– степень присутствия на рынке (лидирующее положение) или

– природа и объем внешних заимствований.

Однако принятие решения о включении экономически значимых МСП в список публичных компаний оставлено национальным регулирующим органам.

Приведенное в стандарте базисное определение предназначено в большей степени для того, чтобы проинформировать национальные законодательные и регулирующие органы, организации, разрабатывающие местные стандарты, отчитывающиеся организации и их аудиторов о сфере применения стандарта и о том, какие компании однозначно не имеют право его применять.

Руководствуясь данным определением, каждая страна, решившая применять упрощенный стандарт, может разработать количественные критерии отнесения тех или иных компаний к категории малых и средних. Аналогично местные власти каждой страны вправе принять решение о том, что социально значимые для национальной экономики компании будут считаться публичными и, следовательно, будут обязаны применять полную версию международных стандартов. В большинстве стран подобные решения принимают либо независимые органы, ответственные за принятие стандартов финансовой отчетности, либо профессиональные бухгалтерские институты, либо органы законодательной власти. Процедура принятия решения зависит от каждой конкретной страны. Количественные критерии могут быть установлены как в законодательном порядке, так и в пояснениях к сфере применения стандарта.

По мнению Совета по МСФО[4], основной категорией предприятий, подпадающих под действие стандарта, являются компании с численностью сотрудников порядка 50 человек, однако это могут быть и очень крупные предприятия, ценные бумаги которых не обращаются на рынке, и микрокомпании с численностью сотрудников менее 10 человек.

Цель разработки стандарта

В качестве цели стандарта Совет по МСФО планировал предоставить упрощенный и автономный набор учетных принципов, основанных на полной версии МСФО и подходящих для менее крупных, непубличных компаний.

По мнению Совета по МСФО, применение стандарта будет способствовать большему распространению Международных стандартов финансовой отчетности как в Европе, так и во всем мире.

Данная позиция обосновывается тем, что большая трудоемкость и высокая затратность подготовки финансовой отчетности в соответствии со всеми требованиями международных стандартов являлись основными сдерживающими факторами распространения МСФО среди небольших компаний, не планирующих размещать свои ценные бумаги на фондовых рынках. Существенное упрощение учетных принципов, приводящее к снижению стоимости составления отчетности, имеет большое значение для данной категории предприятий.

Важным аргументом в пользу создания упрощенного стандарта для МСП послужило то, что недостаточные компетенция и профессиональные навыки бухгалтеров и аудиторов МСП, необходимые для осуществления сложных расчетов, требуемых полной версией МСФО, приводили к существенному снижению достоверности финансовой отчетности МСП.

Стандарт также нацелен на удовлетворение информационных потребностей пользователей финансовой отчетности МСП, которых больше интересуют краткосрочные денежные потоки, ликвидность и платежеспособность компании, нежели стоимость компании на рынке.

Основными пользователями финансовой отчетности МСП являются владельцы, не принимающие участия в управлении бизнесом; банки; поставщики; кредитно- рейтинговые агентства; покупатели. Так, для банков, предоставляющих кредиты, важны данные о текущей ликвидности компании, доходности активов, соотношении долга и собственных средств компании, значении коэффициента покрытия процентных выплат. Поставщики, предоставляющие товары в кредит, также хотят оценить текущее финансовое положение покупателя, прежде чем продавать товары или услуги в кредит, в особенности если покупателем выступает небольшая компания.

Подводя итог, можно сказать, что целью Совета по МСФО при разработке стандарта для МСП было, с одной стороны, удовлетворение потребностей пользователей отчетности компаний малого и среднего бизнеса, а с другой – снижение стоимости составления отчетности.

Основа разработки стандарта

Создание стандарта началось в 2005 г., когда на основе открытого опроса (путем публикации на сайте Документа для обсуждения для всех заинтересованных лиц), проведенного специально созданной для разработки стандарта рабочей группой Совета по МСФО, было принято решение о необходимости выпуска отдельного стандарта для непубличных компаний. В качестве отправной точки при разработке стандарта был выбран полный текст международных стандартов, из которого практически без изменений взяты фундаментальные положения Принципов подготовки и составления финансовой отчетности (Framework). Принципы признания и оценки элементов финансовой отчетности, изложенные в полной версии, предполагалось существенно упростить; вопросы, не существенные для малых и средних компаний, – исключить, а также сократить перечень необходимых раскрытий. Целесообразность предлагаемых изменений оценивалась с точки зрения максимизации полезности получаемой информации для пользователя и оптимизации соотношения затраты – выгоды от составления отчетности по международным стандартам.

В течение двух лет рабочая группа собирала информацию о специфических проблемах, с которыми сталкиваются МСП при подготовке отчетности по МСФО, причинах таких проблем и возможных способах их решения. Данная информация служила основой разработки форм и методов упрощений, необходимых для МСП.

В результате 15 февраля 2007 г. Совет по МСФО опубликовал проект стандарта. В июне 2007 г. был проведен тест на практическую применимость проекта с участием 116 непубличных компаний 20 стран, как экономически развитых (США, Франция, Дания, Нидерланды, Италия и др.), так и развивающихся (Индия, Малайзия, Танзания и др.). Тест выявил ряд серьезных недостатков проекта, которые были приняты во внимание и максимально устранены в окончательной версии стандарта, официально опубликованной 9 июля 2009 г. В частности, из текста стандарта были исключены прямые ссылки на полную версию МСФО[5], позволяющие непубличным компаниям применять более сложные методы учета, если методы, описанные в стандарте, их по каким-либо причинам не устраивают. Ссылки также содержались и на темы, исключенные из стандарта по причине их неприменимости для типичного предприятия малого и среднего бизнеса. Наличие таких ссылок в стандарте вызвало больше всего недовольства среди представителей компаний, участвующих в тестировании. С одной стороны, следование ссылкам на полную версию МСФО усложняло работу бухгалтера и аудитора, которым необходимо было изучать два набора учетных принципов вместо одного упрощенного, а с другой – приводило к несопоставимости отчетных данных компаний малого и среднего бизнеса, использующих разные комбинации учетных принципов.

Ссылки также содержались и на темы, исключенные из стандарта по причине их неприменимости для типичного предприятия малого и среднего бизнеса. Наличие таких ссылок в стандарте вызвало больше всего недовольства среди представителей компаний, участвующих в тестировании. С одной стороны, следование ссылкам на полную версию МСФО усложняло работу бухгалтера и аудитора, которым необходимо было изучать два набора учетных принципов вместо одного упрощенного, а с другой – приводило к несопоставимости отчетных данных компаний малого и среднего бизнеса, использующих разные комбинации учетных принципов.

В результате устранения ссылок на полный текст стандартов были исключены многие сложные методы учета, а к оставшимся добавлено руководство по их применению; окончательно удалены тематические разделы, касающиеся вопросов, с которыми типичное МСП никогда не столкнется (подробнее данные изменения будут рассмотрены ниже).

Среди последних изменений также можно отметить дальнейшее упрощение принципов признания и оценки элементов финансовой отчетности и снижение требований по раскрытию информации, игнорирование возможных будущих изменений полной версии МСФО при разработке стандарта.

Таким образом, упрощенный стандарт для МСП представляет собой полностью самодостаточный документ объемом 230 страниц (для сравнения: полный текст МСФО без интерпретаций включает 2325 страниц). Изложение материала организовано по 35 темам и сопровождается словарем, иллюстративной финансовой отчетностью со списком необходимых раскрытий (структура стандарта представлена в Приложении). Сложные темы снабжены примерами и дополнительными руководствами по их применению. Язык представления материала упрощен. В целом стандарт более понятен в практическом применении, удобен для пользования.

Основные упрощения по сравнению с полной версией МСФО

Рассмотрим основные упрощения, приведенные в стандарте в отношении признания и оценки активов и обязательств, доходов и расходов, требований к представлению и раскрытию информации.

Финансовые инструменты. Принципы и методы учета финансовых инструментов изложены в стандарте в двух разделах. В первом разделе «Базисные финансовые инструменты» представлены требования по учету типичных финансовых инструментов, с которыми в той или иной степени сталкиваются все МСП (денежные средства, дебиторская и кредиторская задолженности, займы и кредиты, депозиты, облигации и прочие долговые инструменты, неконвертируемые привилегированные акции и т. п.).

В первом разделе «Базисные финансовые инструменты» представлены требования по учету типичных финансовых инструментов, с которыми в той или иной степени сталкиваются все МСП (денежные средства, дебиторская и кредиторская задолженности, займы и кредиты, депозиты, облигации и прочие долговые инструменты, неконвертируемые привилегированные акции и т. п.).

Второй раздел «Прочие вопросы учета финансовых инструментов» содержит руководство по учету более сложных инструментов и сделок, в том числе и принципов хеджирования. Так, малые и средние компании, встречающиеся только с типичными финансовыми активами и обязательствами, могут пользоваться только базисным, более простым разделом учета финансовых инструментов.

Значительным упрощением можно считать сокращение числа классификационных групп с четырех до двух:

– оцениваемые по первоначальной или амортизированной стоимости (financial instruments at cost/amortised cost) и

– оцениваемые по справедливой стоимости с отнесением разниц на финансовый результат (financial instruments at fair value through profit or loss).

В качестве наиболее предпочтительного метода оценки финансовых инструментов предложен учет по первоначальной стоимости за минусом обесценения. При этом долговые инструменты после первоначального признания должны учитываться по амортизированной стоимости с использованием эффективной ставки процента. Однако если долевые инструменты, которыми владеет компания, котируются на открытом рынке, такие финансовые инструменты должны учитываться по справедливой стоимости.

Также был установлен более простой принцип признания выбытия финансовых активов и обязательств, упрощен учет хеджирования.

Необходимо отметить, что для компаний, имеющих большой объем финансовых вложений, предусмотрена возможность применения требований полного стандарта МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» в отношении признания и оценки финансовых активов и обязательств наряду с требованиями упрощенного стандарта в отношении раскрытия информации.

Учет инвестиций в ассоциированные и совместно контролируемые компании.

Стандарт разрешает три метода учета вложений в ассоциированные и совместно контролируемые компании:

– по первоначальной стоимости приобретения;

– по методу долевого участия;

– по справедливой стоимости.

При этом наиболее предпочтительным методом считается метод учета по первоначальной стоимости (включая затраты по сделке) за минусом обесценения. Доходы по дивидендам в этом случае признаются в качестве дохода независимо от того, выплачиваются ли они из прибыли, заработанной до или после приобретения. Однако в стандарте указано, что, если акции ассоциированной или совместно контролируемой компании котируются на рынке и данные об их котировках официально публикуются, организация обязана учитывать такие инвестиции по справедливой стоимости с отнесением изменений на прибыль или убыток того года, в котором данное изменение произошло.

Метод пропорциональной консолидации для совместно контролируемых компании был исключен.

Учет вложений в дочерние компании. Если компания имеет вложения в дочерние предприятия, приобретенные не для продажи в течение 12 месяцев, согласно стандарту она обязана[6] предоставлять консолидированную финансовую отчетность, включающую все принадлежащие ей дочерние компании, в том числе и предприятия специального назначения. Освобождаются от данной обязанности только компании, которые, в свою очередь, являются дочерними, и только при условии, что их материнская компания составляет консолидированную отчетность в соответствии с полной или упрощенной версией МСФО.

Если компания имеет вложения в дочерние предприятия, приобретенные не для продажи в течение 12 месяцев, согласно стандарту она обязана[6] предоставлять консолидированную финансовую отчетность, включающую все принадлежащие ей дочерние компании, в том числе и предприятия специального назначения. Освобождаются от данной обязанности только компании, которые, в свою очередь, являются дочерними, и только при условии, что их материнская компания составляет консолидированную отчетность в соответствии с полной или упрощенной версией МСФО.

Данное требование представляется обоснованным, поскольку отдельная отчетность материнской и дочерней компаний, скорее всего, не будет отражать реальное финансовое положение компаний в силу существенности внутригрупповых отношений организаций такого типа, осуществленных на нерыночных условиях. Более того, нередко МСП разделяются на несколько компаний для целей оптимизации налогообложения, а на практике действуют как одна экономическая единица. В этом случае только консолидированная отчетность будет представлять интерес для пользователя.

В этом случае только консолидированная отчетность будет представлять интерес для пользователя.

Процедуры консолидации, по сути, не отличаются от процедур, описанных в полном тексте МСФО. Однако стандарт не содержит указаний относительно действий компании в случае потери контроля над дочерней компанией, за исключением того, что при потере контроля материнская компания учитывает оставшуюся инвестицию в дочернюю компанию (если есть) по ее первоначальной стоимости, а не по справедливой стоимости, как указано в полной версии.

Инвестиции в дочерние компании, приобретенные для краткосрочной продажи, учитываются по справедливой стоимости с отнесением изменений на финансовый результат, если справедливая стоимость акций может быть надежно оценена. В противном случае учет ведется по первоначальной стоимости за минусом обесценения.

Подготовка материнской компанией отдельной финансовой отчетности в дополнение к консолидированной не запрещена.

Дочерняя компания, не являющаяся сама по себе публичной компанией, при подготовке индивидуальной отчетности может использовать данный стандарт независимо от того, использует ли материнская компания полную версию МСФО или нет. Однако в этом случае при консолидации должны будут быть сделаны дополнительные корректировки для обеспечения сопоставимости данных.

Однако в этом случае при консолидации должны будут быть сделаны дополнительные корректировки для обеспечения сопоставимости данных.

Важным нововведением, по мнению автора, является то, что в стандарте приведены понятие и принципы составления комбинированной отчетности, которых нет в полном тексте МСФО. Комбинированная отчетность представляет собой сводную финансовую отчетность двух или более компаний, контролируемых одним инвестором (физическим лицом). Среди компаний малого и среднего бизнеса ситуация, когда несколько компаний принадлежат одному частному инвестору, встречается довольно часто, и комбинированная отчетность, составленная по всем компаниям, будет полезна как для собственника, так и для других пользователей отчетности, например банков.

Амортизация и обесценение деловой репутации и прочих нематериальных активов, не имеющих конечного срока использования. Серьезным упрощением учета представляется разрешение амортизировать деловую репутацию и прочие нематериальные активы, не имеющие конечного срока использования. Если компания не может оценить срок полезного использования деловой репутации или другого нематериального актива, то предполагается, что он равен 10 годам. Такой сравнительно небольшой срок был выбран, чтобы минимизировать возможность завышения оценки нематериальных активов.

Если компания не может оценить срок полезного использования деловой репутации или другого нематериального актива, то предполагается, что он равен 10 годам. Такой сравнительно небольшой срок был выбран, чтобы минимизировать возможность завышения оценки нематериальных активов.

Наряду с начислением амортизации компания должна ежегодно тестировать деловую репутацию или нематериальный актив, не имеющий конечного срока использования, на выявление признаков обесценения и оценивать возмещаемую стоимость актива только при наличии таких признаков (а не ежегодно, как требуется в полной версии МСФО). В стандарте содержатся основные внутренние и внешние индикаторы, указывающие на возможное обесценение актива, а также методы определения возмещаемой стоимости актива как наибольшей величины из стоимости продажи за минусом расходов на продажу и ценности использования.

Основные средства, нематериальные активы. Для учета основных средств и нематериальных активов предусмотрен только один метод – метод учета по первоначальной стоимости за минусом накопленной амортизации и убытков от обесценения. Альтернативный учет по переоцененной стоимости запрещен.

Альтернативный учет по переоцененной стоимости запрещен.

Пересмотр срока полезного использования, ликвидационной стоимости и метода начисления амортизации должен производиться только в условиях существенного изменения условий эксплуатации объекта.

Инвестиционная недвижимость. Если справедливую стоимость инвестиционной недвижимости можно получить, не прилагая для этого чрезмерных затрат или усилий, то инвестиционная недвижимость должна учитываться по справедливой стоимости, с отражением изменений в отчете о прибылях и убытках. В случаях когда определение справедливой стоимости затруднено, инвестиционная собственность будет учитываться в составе основных средств компании по первоначальной стоимости за минусом накопленной амортизации и обесценения до тех пор, пока оценка по справедливой стоимости не станет доступной. Стандарт не требует раскрытия информации о справедливой стоимости инвестиционного имущества, учитываемого по первоначальной стоимости.

Существенным послаблением, по мнению автора, является возможность выбора метода оценки для каждого объекта инвестиционной недвижимости в зависимости от текущих обстоятельств. С другой стороны, необходимость учета инвестиционной недвижимости в составе основных средств по первоначальной стоимости по причине сложности получения информации о справедливой стоимости может значительно ухудшить финансовые показатели девелоперских компаний.

Затраты по займам. Затраты по займам независимо от целей использования заемных средств должны признаваться расходами периода. Метод списания на расходы значительно превосходит метод капитализации затрат по займам по простоте применения, однако, по мнению автора, для обеспечения большего сходства упрощенной отчетности с отчетностью, подготовленной по всем требованиям МСФО, можно было оставить возможность капитализации затрат по целевым займам, что не представляет особой сложности для МСП.

Затраты на разработки. Согласно требованиям стандарта, все затраты на разработки должны списываться на расходы периода, в котором они были понесены. Возможность капитализации расходов, связанных с разработкой коммерчески жизнеспособного продукта, отсутствует. Невозможность капитализации затрат на разработки может негативно сказаться на отчетности небольших компаний, занимающихся инновационной деятельностью.

Согласно требованиям стандарта, все затраты на разработки должны списываться на расходы периода, в котором они были понесены. Возможность капитализации расходов, связанных с разработкой коммерчески жизнеспособного продукта, отсутствует. Невозможность капитализации затрат на разработки может негативно сказаться на отчетности небольших компаний, занимающихся инновационной деятельностью.

Государственные гранты. Государственные гранты всегда признаются в качестве дохода, даже если они получены на приобретение или строительство определенного актива, либо когда выполнены условия получения гранта, либо ранее, если условия не предусматривались.

Некоторые упрощения в отношении принципов признания и оценки также проводились в области учета биологических активов; пенсионных планов; выплат, основанных на акциях; аренды.

Несколько тем были полностью исключены из упрощенного стандарта в силу их слабой применимости к деятельности компаний малого и среднего бизнеса. Среди исключенных тем оказались прибыль на акцию; промежуточная отчетность; отчетность по сегментам; учет внеоборотных активов, предназначенных для продажи. Поскольку расчет прибыли на акцию, представление промежуточной и сегментной отчетности и так были не обязательны для применения непубличными компаниями, их отмена не окажет существенного влияния на отчетность МСП. Что касается отмены обособленного учета активов или групп активов, предназначенных для продажи, то данная мера может существенно сократить время подготовки отчетности. Однако для того чтобы исключить возможность завышения стоимости активов, предназначенных для продажи, намерение компании продать внеоборотный актив или группу активов было включено в список индикаторов, указывающих на потенциальное обесценение активов.

Среди исключенных тем оказались прибыль на акцию; промежуточная отчетность; отчетность по сегментам; учет внеоборотных активов, предназначенных для продажи. Поскольку расчет прибыли на акцию, представление промежуточной и сегментной отчетности и так были не обязательны для применения непубличными компаниями, их отмена не окажет существенного влияния на отчетность МСП. Что касается отмены обособленного учета активов или групп активов, предназначенных для продажи, то данная мера может существенно сократить время подготовки отчетности. Однако для того чтобы исключить возможность завышения стоимости активов, предназначенных для продажи, намерение компании продать внеоборотный актив или группу активов было включено в список индикаторов, указывающих на потенциальное обесценение активов.

В отношении требований к представлению информации важным упрощением является возможность не представлять отчет о финансовом положении на начальную дату самого раннего сравнительного периода, если компания ретроспективно пересматривает статьи финансовой отчетности. Стоит отметить и разрешение представлять один отчет о совокупных доходах и нераспределенной прибыли (см. пример) вместо двух отдельных отчетов: отчета о совокупном доходе и отчета о движении капитала, если единственными причинами изменения капитала были прибыль или убыток отчетного периода, выплата дивидендов, исправление ошибок прошлого периода или изменения в учетной политике.

Стоит отметить и разрешение представлять один отчет о совокупных доходах и нераспределенной прибыли (см. пример) вместо двух отдельных отчетов: отчета о совокупном доходе и отчета о движении капитала, если единственными причинами изменения капитала были прибыль или убыток отчетного периода, выплата дивидендов, исправление ошибок прошлого периода или изменения в учетной политике.

Пример

Формат отчета о совокупных доходах и нераспределенной прибыли

| 2009 тыс. у. е. | 2008 тыс. у. е. |

1 | 2 | 3 |

Выручка | 7000 | 6500 |

Себестоимость | (3850) | (3020) |

Валовая прибыль | 3150 | 3480 |

Прочий доход | 400 | – |

Расходы на сбыт | (580) | (540) |

Административные расходы | (720) | (680) |

Прочие расходы | (120) | (270) |

Финансовые расходы | (650) | (650) |

Прибыль до налогообложения | 1480 | 1340 |

Расходы по налогу на прибыль | (300) | (250) |

Прибыль за период | 1180 | 1090 |

Нераспределенная прибыль на начало периода | 6190 | 5600 |

Дивиденды | (550) | (500) |

Нераспределенная прибыль на конец периода | 6820 | 6190 |

Дальнейшие планы

Совет по МСФО планирует провести тщательный анализ опыта МСП в применении упрощенного стандарта после того, как большинство компаний опубликуют вторую годовую финансовую отчетность в соответствии с данным стандартом. На основе анализа результатов исследования будут разработаны необходимые поправки и дополнения. Пересмотр стандарта планируется проводить не чаще чем один раз в три года (за исключением чрезвычайных обстоятельств), что также способствует снижению нагрузки на малый и средний бизнес.

Вместо заключения

Несмотря на очевидные преимущества упрощенного стандарта, по мнению автора, больших перспектив распространения его применения в России на сегодняшний день нет. И в первую очередь это связано с недостаточной развитостью сектора малого и среднего бизнеса в целом по стране. Большая часть компаний, применяющих МСФО в России, является либо крупными публичными компаниями, либо дочерними предприятиями иностранных компаний. Для первых применение упрощенного стандарта недопустимо, для вторых – нецелесообразно, поскольку при консолидации потребуется проводить дополнительные корректировки для приведения отчетности в соответствие со всеми требованиями МСФО. Однако упрощенный стандарт может использоваться небольшими российскими компаниями в целях получения кредитов международных банков, что особенно актуально в период высоких ставок национального финансирования, вызванных экономическим кризисом.

Однако упрощенный стандарт может использоваться небольшими российскими компаниями в целях получения кредитов международных банков, что особенно актуально в период высоких ставок национального финансирования, вызванных экономическим кризисом.

Что касается мировых тенденций, то на данный момент единственной страной, утвердившей новый стандарт, стала ЮАР. Данное решение было принято на основе голосования членов Совета по бухгалтерской практике (Accounting Practices Board), входящего в состав Южноафриканского института сертифицированных присяжных бухгалтеров. Стандарт принят без изменений и дополнительных разъяснений по применению.

Страны Европейского союза пока воздерживаются от приятия определенных решений в отношении стандарта, однако в свое время интерес к новому стандарту демонстрировали Норвегия, Швеция, Болгария и Великобритания.

Приложение

Структура стандарта для МСП

Введение

Темы:

1. Малые и средние предприятия

Малые и средние предприятия

2. Концепции и основные принципы

3. Представление финансовой отчетности

4. Отчет о финансовом положении

5. Отчет о совокупном доходе и отчет о доходах

6. Отчет об изменениях в капитале и отчет о доходах и нераспределенной прибыли

7. Отчет о движении денежных средств

8. Примечания к финансовой отчетности

9. Консолидированная и отдельная финансовая отчетность

10. Учетная политика, расчетные оценки и ошибки

11. Базисные финансовые инструменты

12. Прочие вопросы учета финансовых инструментов

13. Запасы

14. Вложения в ассоциированные компании

15. Вложения в совместно контролируемые компании

16. Инвестиционное имущество

17. Основные средства

18. Нематериальные активы, кроме деловой репутации

19. Объединение предприятий и деловая репутация

20. Аренда

21. Оценочные обязательства и условные активы и обязательства

22. Обязательства и капитал

23. Выручка

Выручка

24. Государственные гранты

25. Затраты по займам

26. Выплаты, основанные на акциях

27. Обесценение активов

28. Вознаграждение работникам

29. Налог на прибыль

30. Пересчет иностранной валюты

31. Гиперинфляция

32. События после отчетной даты

33. Раскрытия по связанным сторонам

34. Особая деятельность[7]

35. Переход на МСФО для МСП

Словарь

Основа для выводов (отдельный буклет)

Иллюстративная финансовая отчетность и перечень необходимых раскрытий

(отдельный буклет).

[1] Например, МСФО не требует от компаний, чьи акции не обращаются на финансовых рынках, составления консолидированной отчетности, расчета прибыли на акцию и раскрытия информации по сегментам.

[2] Полный текст стандарта на английском языке и иллюстративную финансовую отчетность можно найти на сайте IASB: http://go. iasb.org/IFRSforSMEs.

iasb.org/IFRSforSMEs.

[3] В ранних версиях стандарт предлагалось назвать «Международный стандарт финансовой отчетности для непубличных компаний». Позднее Совет оказался от такого названия в силу большей узнаваемости и привычности термина «малые и средние предприятия».

[4] Источник: «МСФО для МСП – резюме проекта» от 9 мая 2009 г., п. 30 (IFRS for SMEs – Project Summary).

[5] В стандарте была оставлена единственная ссылка на полный текст МСФО, дающая возможность МСП использовать МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» вместо двух параграфов учета финансовых инструментов, предусмотренных в данном стандарте.

[6] Согласно полной версии МСФО, компания имеет право не составлять консолидированную отчетность, если ее ценные бумаги не обращаются на рынке и она не находится в процессе подготовки документов для первичного размещения ценных бумаг на рынке.

[7] В рамках раздела «Особая деятельность» рассмотрены следующие темы: сельское хозяйство, добывающая деятельность, договоры концессии.

средние и малые предприятия — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Эта программа нацелена на более развитые средние и малые предприятия, стремящиеся добиться конкурентоспособности на международном уровне, поэтому ее мероприятия сосредоточены на установлении связей МСП с более крупными пред-приятиями и их интеграцию в более общие глобаль-ные производственно — сбытовые цепи.

This programme is aimed at more advanced medium-sized and small enterprises seeking to achieve international competitiveness, and is therefore concentrated on linking SMEs to larger enterprises and integrating them into broader global value chains.

(а) установление стандартного описания для всех типов хозяйствующих субъектов, включая крупные, средние и малые предприятия и организации, подлежащие статистическому наблюдению, для получения количественной и качественной характеристики каждой единицы статистического учета;

(a) To establish standard descriptions for all types of economic entity, including large, medium-sized and small enterprises and organizations subject to statistical observation, with a view to obtaining quantitative and qualitative characteristics for each statistical unit in the register;На Мадагаскаре существуют большие, средние и малые предприятия.

Все эти данные касаются крупных предприятий, поскольку средние и малые предприятия в своем большинстве (на настоящий момент 62 процента) практически не знакомы с этой программой.

Среди пользователей Интернета 20% составляют государственные служащие, 30-40% — корпоративные клиенты, 10-18% — средние и малые предприятия, 2230% — прочие.

20 % of Internet users are government employees, 30 to 40 % are corporate customers, 10 to 18 % are medium and small businesses, 22 to 30 % are miscellaneous customers.Хотя связи между сетями снабжения могут обеспечить возможности для доступа на рынки и для получения преимуществ за счет эффекта масштаба, необходимо все же принимать целенаправленные меры для обеспечения того, чтобы средние и малые предприятия могли действительно извлекать пользу из этих связей.

Although supply chain linkages can provide opportunities for accessing markets and benefiting from economies of scale, there is need to ensure that small and medium enterprises are able to truly benefit from such linkages.

Благодаря проведению ЭСКЗА совещания по результатам исследования групповых и сетевых систем в текстильном секторе и секторе готовой одежды средние и малые предприятия этого профиля в Ливане стали лучше понимать важное значение налаживания связей для повышения конкурентоспособности.

ESCWA meetings on the results of the study of clusters and networks in the textile and garment sector made small and medium-sized enterprises in that sector in Lebanon more aware of the importance of networking for enhancing competitiveness. Частный сектор, в том числе крупные, средние и малые предприятия и микропредприятия, а также отдельные предприниматели, способствуют экономическому росту и сокращению масштабов нищеты благодаря наращиванию производственного потенциала, созданию достойных рабочих мест и поощрению инноваций, диверсификации экономики и конкуренции.

Основными бенефициарами проекта будут государственные органы, отвечающие за разработку и осуществление национальных стратегий в области электронного туризма и формулирование соответствующей институциональной базы, а также средние и малые предприятия, отраслевые и секторальные ассоциации и организации, включая туроператоров в странах, охваченных проектом, и соответствующие НПО.

The main target beneficiaries of the project are the government authorities responsible for designing and implementing the national e-strategy in this field and tourism-related institutions; small and medium-sized enterprises; and industry and sector associations and organizations, including tourist operators in the beneficiary countries and relevant NGOs.

8. Малые и крупные предприятия, их взаимодействие. Экономика предприятия: конспект лекций

Читайте также

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором Руководитель внутреннего аудита координирует взаимодействие внутреннего аудита с внешним аудитором

Другие крупные проекты

Другие крупные проекты Кроме данных о расходах в транспортных инфраструктурных проектах мы изучили данные расходов нескольких сотен других проектов, включая электростанции, дамбы, водохозяйственные проекты, проекты нефте– и газодобычи, системы информационных

3.

3. Малые инновационные предприятия

3. Малые инновационные предприятия

3.3. Малые инновационные предприятия Малые инновационные предприятия (МИП) характеризуются самостоятельностью, относительной независимостью, призваны решать вопросы по структурной перестройке производства и повышения эффективности показателей

Первые малые шаги

Первые малые шаги Определите новую финансовую цель, объявите о ней, начните добиваться ее. При этом вы обнаружите внутри себя огромный драйв, который позволит вам достичь цели. Речь не идет о том, что вы станете делать больше того, что уже делаете. Я хочу, чтобы вы вырвались

Глава 5 «Малые» развитые страны – члены европейского союза

Глава 5 «Малые» развитые страны – члены европейского союза В европейской хозяйственной системе заметную роль играет экономика ряда «малых» развитых государств – Нидерландов, Бельгии, Люксембурга, Австрии, Швеции, Дании, Финляндии, а также Ирландии, которая выделяется

Оптовый покупатель: крупные заказы и массовое производство

Оптовый покупатель: крупные заказы и массовое производство

Отправившись по стране сбывать товар, торговые агенты оптовиков возглавили широкомасштабную революцию в маркетинге. Они знакомили потребителей с новыми товарами, распространяли новые торговые методы, а также

Они знакомили потребителей с новыми товарами, распространяли новые торговые методы, а также

Глава 13 Делаем крупные ставки

Глава 13 Делаем крупные ставки Если бы кто-то захотел выделить из истории преобразования IBM в последние десять лет самое главное, в центре оказались бы два момента, на которые были сделаны крупные ставки: определение направления развития отрасли и собственная стратегия IBM.

Глава 1 Ставки крупные или мелкие?

Глава 1 Ставки крупные или мелкие? Пожалуй, ни одна из услышанных во время работы над книгой историй не иллюстрирует ограниченность общепринятого процедурного планирования сверху вниз так же ярко, как события в компании Hewlett-Packard (HP). По сути дела, идея назвать книгу

Очень крупные VAR

Очень крупные VAR

Потребность в таком канале продаж время от времени возникает на рынках, где услуги VAR востребованы в широких географических масштабах в категории продуктов, для которых цена служит определяющим фактором. Идея заключается в «развертывании» сети

Идея заключается в «развертывании» сети

Часть 3 Крупные клиенты

Часть 3 Крупные клиенты 36. Крупные клиенты – обзор Поговорим отдельно о крупных клиентах.Я неспроста поместил эту часть сразу же после анализа системы управления клиентами. Торговые представители, работающие с крупными клиентами, часто неправильно понимают принципы

36. Крупные клиенты – обзор

36. Крупные клиенты – обзор Поговорим отдельно о крупных клиентах.Я неспроста поместил эту часть сразу же после анализа системы управления клиентами. Торговые представители, работающие с крупными клиентами, часто неправильно понимают принципы управления клиентами. Они

Крупные корпорации

Крупные корпорации

Много, если не большинство, крупных корпораций составляют годовые бизнес-планы на уровне компании в целом, подразделений, отделов или команд. Эта книга служит руководством для подготовки плана на любом из этих уровней. Если планирование

Эта книга служит руководством для подготовки плана на любом из этих уровней. Если планирование

19.5.2. Крупные фирмы

19.5.2. Крупные фирмы В ряде отраслей промышленности существуют крупные фирмы, наделенные определенной степенью монополистической власти и противостоящие большому количеству мелких потенциально инновационных поставщиков. Каждая крупная фирма может быть

Мал бизнес, да японцам дорог. Почему в Стране восходящего солнца так ценят трудовые ресурсы

Как известно, перед малым и средним бизнесом в Москве (и в России в целом) стоят достаточно большие проблемы. Между тем в большинстве развитых стран мира подобный бизнес составляет основу экономики. К примеру, в том, что японская экономика находится в числе передовых, немалая заслуга именно малого и среднего бизнеса. На чем же основывается его процветание?

На чем же основывается его процветание?

В малом бизнеме – 99% предприятий

Как известно, население Японии – 127 млн чел., но только 13% всей площади – это ровная поверхность, остальное – горы.

На равнине проживает 2/3 всего населения страны. Люди в основном работают на городских предприятиях, и только 4% жителей занимается сельским хозяйством. В японских недрах мало полезных ископаемых, да и то, что было, уже практически исчерпано. Отсюда единственный ресурс, которым Япония может по праву гордиться, – это труд ее населения.

Япония – страна исключительно частного предпринимательства. В промышленности государству принадлежит только монетный двор. А к малому бизнесу относятся 5738 тыс. предприятий, то есть 99% их общего числа. На них работает 88% всех занятых в экономике людей. Во всем мире экономические и научно-технические достижения Японии ассоциируются прежде всего с именами нескольких десятков крупнейших компаний.

Между тем весьма существенный вклад в процветание Японии вносит ее малый и средний бизнес. На его долю приходится более 53% ВВП. Другими словами, малые и средние предприятия Страны восходящего солнца приводят в движение более половины объема ее экономики.

На его долю приходится более 53% ВВП. Другими словами, малые и средние предприятия Страны восходящего солнца приводят в движение более половины объема ее экономики.

Предприятий малого бизнеса больше всего в трудоемких отраслях: розничной торговле, общественном питании, сфере услуг, строительстве и машиностроении. По формам собственности половина малых предприятий – индивидуальные, то есть фактически семейные. Впрочем, сейчас семьи в Японии маленькие, как во всех урбанизированных странах, население начало сокращаться, следовательно, уменьшается и число чисто семейных предприятий. Остальную часть составляют коллективные партнерства и акционерные общества.

Стимулы для развития

Начиная с 1946 года в Японии было принято свыше 40 законов, направленных на поддержку малого и среднего предпринимательства, а с утверждением в 1963 году «Основного закона о малых и средних предприятиях» были определены основные направления и инструменты политики в этой области. Главная задача экономического развития Японии – стимулирование инновационного высокотехнологичного производства в малом и среднем бизнесе. Там законодательно закрепляется статус малых предприятий и льготы для них.

Главная задача экономического развития Японии – стимулирование инновационного высокотехнологичного производства в малом и среднем бизнесе. Там законодательно закрепляется статус малых предприятий и льготы для них.

Стимулирование малого бизнеса в Японии ведется на всех уровнях, начиная от правительства и заканчивая общественными объединениями предпринимателей. Центральные власти и местное самоуправление субсидируют фирмы на всех этапах: от регистрации до роста. Государство выделяет займы, обеспечивает кредитование через предоставление поручительства. Также при финансовой поддержке властей через систему государственных и смешанных организаций производится обучение кадров, осуществляется консультационно-информационная поддержка. Немаловажную роль в развитии малых и средних предприятий играют торгово-промышленные палаты и их отделения, коих в стране насчитывается 515. Более 95% членов палат – представители малого и среднего бизнеса. Специалисты консультируют предпринимателей бесплатно, поскольку такая деятельность финансируется из госбюджета. Там же проводятся тренинги, обучающие семинары, курсы повышения квалификации для специалистов.

Там же проводятся тренинги, обучающие семинары, курсы повышения квалификации для специалистов.

При этом японцы не хотят порождать иждивенчество. По их мнению, если человек платит за свое обучение, за развитие своего бизнеса, он будет с большим усердием учиться и работать.

Поэтому помощь предприятиям оказывается при условии их стремления к самостоятельности. Субсидии, займы, кредиты для бизнеса на льготных условиях в основном предусмотрены на модернизацию, переоснащение, разработку совместно с институтами и университетами инновационных проектов. Помимо коммерческих банков всегда готовы дать кредиты специализированные финансовые учреждения или государственные корпорации. Особая поддержка ведется в социально значимых отраслях экономики, где задействовано большое количество людей. Таким образом, на первое место ставится социальная стабильность.

Наиболее привлекательным в малом бизнесе японцам видится ресторанный. Семейные династии передают из поколения в поколение свои рабочие места. Есть традиционные промыслы: к примеру, изготовление тканей для кимоно. Это дорогая выходная одежда, и работать с ней тоже считается престижным. Целые районы занимаются изготовлением шелковой парчи для кимоно на старинных деревянных станках. Изготовление и обслуживание циновок и напольных покрытий, обеспечение и обслуживание быта – также уважаемые направления среди малого бизнеса.

Есть традиционные промыслы: к примеру, изготовление тканей для кимоно. Это дорогая выходная одежда, и работать с ней тоже считается престижным. Целые районы занимаются изготовлением шелковой парчи для кимоно на старинных деревянных станках. Изготовление и обслуживание циновок и напольных покрытий, обеспечение и обслуживание быта – также уважаемые направления среди малого бизнеса.

Модель взаимодействия

Что же представляет собой японская модель взаимодействия между малым и крупным бизнесом, которую взяли на вооружение многие развитые страны мира?

В Токио почти во всех сферах малый и крупный бизнес сосуществуют. К примеру, строительством массового жилья занимается малый бизнес, а строительством дорог, заводов, многоэтажных жилых и офисных зданий и торговых комплексов – крупный.

На транспорте то же самое: есть малые предприятия, занимающиеся перевозками, и есть крупные – таксомоторные парки, автобусные корпорации. То есть крупный бизнес предоставляет работу мелкому. Что касается машиностроения, то везде, где есть трудоемкие процессы, крупные компании определяют, что им выгоднее – создавать свои производственные мощности или загружать заказами сеть из мелких субподрядчиков. Около 55% малых предприятий в промышленности работают как участники технологических цепочек, обслуживая крупный бизнес.

Что касается машиностроения, то везде, где есть трудоемкие процессы, крупные компании определяют, что им выгоднее – создавать свои производственные мощности или загружать заказами сеть из мелких субподрядчиков. Около 55% малых предприятий в промышленности работают как участники технологических цепочек, обслуживая крупный бизнес.

Для того чтобы подобная система работала, малые предприятия должны располагаться поблизости от крупного концерна.

Иначе возможны проблемы. К примеру, в концерне «Тойота» 20 лет назад часть субподрядчиков располагалась довольно далеко от головного сборочного завода, и транспортное сообщение между ними было налажено через тоннель. Но там случилась авария, и завод «Тойоты» встал!

Впрочем, и здесь происходят свои изменения: практически все крупные концерны ведут сейчас производство и сбыт за рубежом. И малые предприятия тогда остаются без работы. Они или меняют свой профиль, или уходят с рынка.

Кроме того, крупный заказчик отбирает себе лучших исполнителей и устраивает между ними конкуренцию. И малые предприятия вынуждены защищать свое право работать на него. Часто меняются условия работы, а также требования к ней. Средняя продолжительность жизни крупного предприятия в Японии около 30 лет, а малого – 10. Хотя есть и долгожители.

И малые предприятия вынуждены защищать свое право работать на него. Часто меняются условия работы, а также требования к ней. Средняя продолжительность жизни крупного предприятия в Японии около 30 лет, а малого – 10. Хотя есть и долгожители.

Правительство страны заботится об обновлении предпринимательского сектора и облегчает создание нового бизнеса.

В 2003 году был принят закон, по которому можно открыть малое предприятие без начального капитала – только с одной йеной!

И 32 тыс. предприятий уже создано таким путем. А чуть ранее был принят закон, максимально упрощающий процедуру банкротства именно в сфере малых предприятий. По этому закону разрешается обращаться в суд для защиты от кредиторов еще до того, как обязательства превысили активы, чтобы предотвратить их распыление. Таким образом, государство финансовой помощи предпринимателям не оказывает, но предоставляет информационную и юридическую поддержку.

В основном малые и мельчайшие токийские предприятия предпочитают финансирование при помощи друзей, родственников, знакомых, клиентов, поставщиков. Но в последнее время льготами для малых предприятий занялись крупные частные банки. Ими разрабатывается система беззалогового кредита.

Но в последнее время льготами для малых предприятий занялись крупные частные банки. Ими разрабатывается система беззалогового кредита.

Банки также выдают кредиты на сравнительно короткие сроки под залог оборудования.

В Японии существуют ассоциации малого бизнеса на местном уровне. Они поддерживаются местными торгово-промышленными палатами, а центральная торгово-промышленная палата Японии (частная) является их координирующим центром.

Ассоциация торговцев на определенной улице имеет выборные органы, которые поддерживают порядок в своих рядах, представляют свои интересы перед муниципалитетом. Например, есть в Токио небольшой торговый ряд возле вокзала Уэно, и это тоже ассоциация. И ее защищает местная торгово-промышленная палата.

Цвет для налоговой декларации

Современная налоговая система Японии создавалась американской оккупационной администрацией, ее организовал в 1949–1950 годах профессор Колумбийского университета Карл Шоуп. Он объездил тогда всю послевоенную Японию, спрашивал, как жители относятся к налогам, и понял, что японцы как люди, в высшей степени уважающие порядок, налоги платить будут. Тогда, чтобы дополнительно стимулировать законопослушное население, он ввел систему двух налоговых бланков: белый и голубой. Заполнение белого бланка означало расчет налогов по упрощенной системе, следуя которой предприниматели не несут особых обязательств. Но и льготами не пользуются.

Он объездил тогда всю послевоенную Японию, спрашивал, как жители относятся к налогам, и понял, что японцы как люди, в высшей степени уважающие порядок, налоги платить будут. Тогда, чтобы дополнительно стимулировать законопослушное население, он ввел систему двух налоговых бланков: белый и голубой. Заполнение белого бланка означало расчет налогов по упрощенной системе, следуя которой предприниматели не несут особых обязательств. Но и льготами не пользуются.

Если заполняют голубые бланки, то предприятия обязаны вести бухгалтерские книги с записями всех финансовых и торговых операций, баланс, счет прибылей и убытков. За это им дается право пользоваться налоговыми льготами.

Если предприятие уклоняется от налогов, то виновным полагается лишение свободы на срок до 5 лет или штраф 5 млн йен.

Фальсификация сведений в налоговой декларации также карается лишением свободы или штрафом до 200 тыс. йен. Контроль над сбором налогов осуществляет районное налоговое управление, но, конечно, при таких драконовских мерах наказания очень немногие из японских бизнесменов захотят рисковать.

Ну и, как уже было сказано, сам менталитет японцев не позволяет большинству из них идти на подобный обман.

СКОЛЬКО В БИЗНЕСЕ НЕУДАЧНИКОВ

Кто более склонен к занятиям малым и средним бизнесом?

По данным японской статистики, основную массу работников (почти 70%) составляют мужчины, чей средний возраст – 56,5 года. Что касается молодежи, то она меньше стремится к предпринимательской деятельности. Так, на категорию предпринимателей в возрасте от 15 до 24 лет приходится 0,9% всех владельцев малого и среднего бизнеса. На категорию от 25 до 39 лет – 13%, от 40 до 59 лет – 43,3, от 60 до 75 лет – 34,8%.

Обращает на себя внимание и тот факт, что в Японии собственным бизнесом занимаются и люди, находящиеся в преклонном возрасте. Так, 8% японских предпринимателей, работающих в сфере малого и среднего бизнеса, уже перешагнули 75-летний рубеж.

К новым тенденциям, бесспорно, можно отнести то, что все больше и больше японских женщин приходит в бизнес. И если раньше предпринимательницы Страны восходящего солнца занимались в основном сферой обслуживания, то в последнее время они делают большие успехи в области промышленного бизнеса, а также бизнеса, связанного с информационными технологиями и наукоемкими производствами. Но и в сфере обслуживания появились новые направления деятельности, которые сразу же подхватили владельцы (и в основном как раз владелицы) малого и среднего бизнеса. Направление это связано с уходом за престарелыми людьми. Тут надо пояснить, что Япония – нация стареющая. Уже сейчас 25% жителей страны перешагнули 65-летний возраст. При этом большинство из них являются еще вполне здоровыми и энергичными людьми. И если часть из вышедших на пенсию японцев открывает свой, как правило, малый бизнес, то другая часть – более преклонного возраста – нуждается в опеке и общении. Новые виды малого бизнеса предоставляют такие востребованные в современной Японии услуги, как помощь престарелым людям на дому, прогулки с пожилыми людьми, сопровождение их в театрах, музеях, ресторанах, спортивных залах, загородных и туристических поездках и т.

И если раньше предпринимательницы Страны восходящего солнца занимались в основном сферой обслуживания, то в последнее время они делают большие успехи в области промышленного бизнеса, а также бизнеса, связанного с информационными технологиями и наукоемкими производствами. Но и в сфере обслуживания появились новые направления деятельности, которые сразу же подхватили владельцы (и в основном как раз владелицы) малого и среднего бизнеса. Направление это связано с уходом за престарелыми людьми. Тут надо пояснить, что Япония – нация стареющая. Уже сейчас 25% жителей страны перешагнули 65-летний возраст. При этом большинство из них являются еще вполне здоровыми и энергичными людьми. И если часть из вышедших на пенсию японцев открывает свой, как правило, малый бизнес, то другая часть – более преклонного возраста – нуждается в опеке и общении. Новые виды малого бизнеса предоставляют такие востребованные в современной Японии услуги, как помощь престарелым людям на дому, прогулки с пожилыми людьми, сопровождение их в театрах, музеях, ресторанах, спортивных залах, загородных и туристических поездках и т. п. Многие пожилые японцы нуждаются просто в общении. И такую услугу также предоставляет малый бизнес.

п. Многие пожилые японцы нуждаются просто в общении. И такую услугу также предоставляет малый бизнес.

Ну и напоследок – много ли в японском малом и среднем бизнесе неудачников?

Чтобы ответить на этот вопрос, надо сначала определиться с самим словом. Дело в том, что в Японии многие предприятия малого и среднего бизнеса действительно закрываются. Но вовсе не потому, что они становятся банкротами. Большинство из так называемых неудачников просто закрывают один бизнес и открывают новый. В итоге получается так, что среди тех, кто начинает заниматься предпринимательской деятельностью, 40% уже занимались ею, просто они стартуют вторично. И надо сказать, вторая их попытка, как правило, оказывается гораздо успешнее первой.

А вообще стоит отметить, что никто из японских предпринимателей, вынужденных по каким-то причинам однажды закрыть свой бизнес, не унывает. Они считают свои неудачи и ошибки всего лишь опытом, причем полезным. Потому с энтузиазмом открывают новое дело.

Текст: Александр Губанов

Ключевые различия между SMB, SME и крупными предприятиями

SMB, SME и крупные предприятия

Малый и средний бизнес (СМБ) не остановить, поскольку исследования показывают, что этот рынок растет быстрее, чем малые и средние предприятия (МСП) и крупные предприятия. Вы можете спросить, какое место занимает мой бизнес в этом спектре и как мне соответственно инвестировать в технологии и продукты? В Vocalcom мы подчеркиваем важность понимания того, как размер вашей организации неразрывно связан с технологическими потребностями вашего бизнеса, особенно когда речь идет о правильных решениях для центров обработки вызовов.Раньше организации классифицировались по количеству сотрудников и объему данных или хранилища, которыми они управляли. Однако в настоящее время по мере роста организаций — а объем данных, которые они контролируют, увеличивается в геометрической прогрессии — изменились и способы, которыми мы классифицируем компании. Сегодня под малым и средним бизнесом понимаются компании, в которых есть лица, работающие неполный рабочий день, управляющие их данными и ИТ-инфраструктурой; Эти члены команды носят множество функций, таких как управление резервными копиями, базами данных, сетями, приобретение новых технологий и многое другое.Этот человек, скорее всего, будет тратить 20 часов или меньше в месяц на выполнение этих обязанностей, и, как следствие, организация, скорее всего, отдаст аутсорсинг третьей стороне. Однако на МСП больше сотрудников, работающих полный рабочий день, для управления данными и ИТ-инфраструктурой эти люди обычно обладают меньшим опытом, чем ИТ-гуру. Типичные должности этих людей — системный администратор, сетевой администратор или ИТ-менеджер. В крупном предприятии, поскольку бизнес-модель является настолько всеобъемлющей, в компании часто есть штатный ИТ-персонал, который обладает конкретными знаниями для управления конкретными приложениями или их частями. ИТ-инфраструктура.Это мастерство необходимо на большом предприятии.

Сегодня под малым и средним бизнесом понимаются компании, в которых есть лица, работающие неполный рабочий день, управляющие их данными и ИТ-инфраструктурой; Эти члены команды носят множество функций, таких как управление резервными копиями, базами данных, сетями, приобретение новых технологий и многое другое.Этот человек, скорее всего, будет тратить 20 часов или меньше в месяц на выполнение этих обязанностей, и, как следствие, организация, скорее всего, отдаст аутсорсинг третьей стороне. Однако на МСП больше сотрудников, работающих полный рабочий день, для управления данными и ИТ-инфраструктурой эти люди обычно обладают меньшим опытом, чем ИТ-гуру. Типичные должности этих людей — системный администратор, сетевой администратор или ИТ-менеджер. В крупном предприятии, поскольку бизнес-модель является настолько всеобъемлющей, в компании часто есть штатный ИТ-персонал, который обладает конкретными знаниями для управления конкретными приложениями или их частями. ИТ-инфраструктура.Это мастерство необходимо на большом предприятии. Понимание того, где находится ваша организация, имеет решающее значение; в конце концов, чем больше ваша организация, тем крупнее должен быть ваш отдел обслуживания клиентов и тем надежнее должны быть решения вашего call-центра. Если вы ищете расширенные функции маршрутизации вызовов, интеллектуальные средства набора номера или функции чата, вам нужно будет потратить достаточно времени на четкое определение бизнес-целей и определение того, как лучше всего удовлетворить ваших клиентов.

Понимание того, где находится ваша организация, имеет решающее значение; в конце концов, чем больше ваша организация, тем крупнее должен быть ваш отдел обслуживания клиентов и тем надежнее должны быть решения вашего call-центра. Если вы ищете расширенные функции маршрутизации вызовов, интеллектуальные средства набора номера или функции чата, вам нужно будет потратить достаточно времени на четкое определение бизнес-целей и определение того, как лучше всего удовлетворить ваших клиентов.

Компания какого размера считается средней компанией? | Малый бизнес

Кем Мерритт Обновлено 8 марта 2019 г.

В Соединенных Штатах вы много слышите как о «большом, так и о малом бизнесе», но мало слышите о компаниях среднего размера.Для этого есть простая причина: федеральное правительство официально не признает категорию среднего размера, поэтому нет официального определения того, что компании делают, а что нет. Тем не менее, несколько источников предоставляют общие рекомендации, которые вы можете применить, чтобы определить, «перешел ли ваш малый бизнес» в средний.

Федеральные критерии размера бизнеса

В США вы либо малый бизнес, либо нет. Это важно, потому что государственные программы предлагают всевозможные программы помощи малому бизнесу.Федеральное управление малого бизнеса устанавливает определение, которое варьируется в зависимости от отрасли и обычно зависит от того, сколько сотрудников у вашей компании или какой у нее доход. Например, если вы новый автомобильный дилер и у вас меньше 200 сотрудников, то с точки зрения правительства вы — малый бизнес.

То же самое верно, если выручка вашего обувного магазина менее 27,5 миллионов долларов. Проверьте «Таблицу стандартов размера малого бизнеса» агентства. Если вы находитесь в верхней части критериев размера для вашей отрасли, будет справедливо называть вашу компанию средней.

Академическое определение компании среднего размера

Национальный центр среднего рынка Университета штата Огайо является одним из ведущих источников исследований по вопросам, представляющим интерес для средних компаний в США. Центр определяет компанию среднего размера как компанию со средним годовым доходом — не прибылью, а доходом — от 10 до 1 млрд долларов. По оценкам центра, по состоянию на 2018 год этому определению соответствовали около 200000 американских компаний, что делает их компаниями среднего размера.

Центр определяет компанию среднего размера как компанию со средним годовым доходом — не прибылью, а доходом — от 10 до 1 млрд долларов. По оценкам центра, по состоянию на 2018 год этому определению соответствовали около 200000 американских компаний, что делает их компаниями среднего размера.

Международные стандарты размеров

Международные экономические организации обычно выделяют средние компании в отдельную категорию, и у них даже есть сокращенное название «МСП» для обозначения малых и средних предприятий. По данным Организации экономического сотрудничества и развития, в большинстве стран малый бизнес определяется как предприятие с 50 или менее сотрудниками, а под средним бизнесом — от 50 до 250 сотрудников. Некоторые страны устанавливают лимит на уровне 200.

В Европейском союзе, например, к средним компаниям относятся компании с 50–250 сотрудниками и годовой выручкой менее 50 миллионов евро, что на середину 2019 года составляло около 56 долларов. миллион.

миллион.

Экономическое влияние средних фирм

Если вы относитесь к средней фирме, ваша компания находится в хорошей компании. Национальный центр среднего рынка подсчитал, что на долю компаний среднего размера приходится около одной трети валового внутреннего продукта частного сектора. Прибыль средних компаний увеличилась почти на 8% в 2017 году, при этом 79% компаний сообщили о росте по сравнению с предыдущим годом. Даже во время финансового кризиса прошлого десятилетия компании среднего размера превзошли другие сектора, добавив более 2 миллионов рабочих мест.

Чем отличается обслуживание клиентов для малого и среднего бизнеса Vs. Предприятия

Довольные клиенты — ключ к успеху в бизнесе, будь то небольшая компания или крупное предприятие. Хотя конечная цель одна и та же, то, как малые и средние предприятия удовлетворяют потребности клиентов, отличается от их корпоративных коллег. Малый и средний бизнес не может позволить себе предоставлять такой же комплексный сервис, как предприятия, поэтому SMBS необходимо максимально увеличить свои инвестиции в обслуживание клиентов. Чего предприятия достигают за счет экономии на масштабе, малые и средние предприятия достигают за счет индивидуального обслуживания и сосредоточения внимания на каждом взаимодействии.

Чего предприятия достигают за счет экономии на масштабе, малые и средние предприятия достигают за счет индивидуального обслуживания и сосредоточения внимания на каждом взаимодействии.

Крупные предприятия могут предоставить больший выбор продуктов / услуг, универсальный доступ к покупкам и скидки. Все это кажется очень привлекательным преимуществом, так почему же клиенту выбрать любую другую небольшую компанию? Ответ дает представление об опыте обслуживания клиентов малого и среднего бизнеса и о том, как небольшие компании успешно конкурируют с крупными предприятиями.

— Удобство: Крупный магазин, международная сервисная компания или крупный интернет-магазин могут предоставить больший выбор, но эти предприятия оптимизированы для объемов бизнеса.Это часто означает, что они не предоставляют клиентам самые удобные возможности. Толпа, сложные политики / процессы и необходимость перебирать огромный выбор товаров, которые им не нужны, чтобы найти тот, который им нужен, делают — все это потенциально разочаровывает клиентов.

— Уникальные продукты и услуги: Предприятия предоставляют продукты и услуги, предназначенные для широкой аудитории. Многие клиенты (особенно миллениалы) готовы платить больше за уникальные и разные продукты и услуги.Это может быть единственный в своем роде продукт, специальный предмет, который лучше соответствует их потребностям, или индивидуальное обслуживание.

— Эмоциональная связь с компанией / брендом: Будь то ресторан по соседству или бренд одежды для повседневной жизни, клиенты могут развивать эмоциональную связь с продуктами и услугами, которые они покупают. Это приводит к повторным покупкам, рекомендациям и другому поведению, которое способствует долгосрочным отношениям с этими компаниями.