Названо количество кафе и ресторанов в Москве :: Город :: РБК Недвижимость

Около 70% предприятий общественного питания в столице располагаются на первых этажах жилых домов

Фото: Galina Barbieri / Global Look Press

Порядка 70% ресторанов и кафе располагаются на первых этажах жилых домов. Оставшиеся 30% предприятий питания разместились в торговых центрах, говорится в исследовании.

Первое место по количеству заведений на московском рынке общепита среди форматов занял фастфуд. Его доля составила почти четверть от всего объема рынка качественного предложения — почти 2,2 тыс. заведений. При этом самая большая доля (21%) внутри этого сегмента принадлежит бургерным.

Чуть меньше заведений в Москве (1,5 тыс.) приходится на формат сasual dining. А самым динамично развивающимся сегментом московского рынка, по оценке экспертов JLL, стал fast casual, включающий в себя современные столовые free flow, крафтовые бургерные, кулинарии премиальных ресторанов и т. д. Доля этого сегмента, появившегося совсем недавно, за последние пару лет достигла 4%.

Еще одним форматом, который стал активно развиваться в Москве, в JLL назвали фуд-холлы. Только за 2017 год их количество удвоилось: были открыты «ГастроFerma», Eataly и гастрономический центр в парке «Зарядье», обновлены Черемушкинский и Центральный рынки, а в начале года запустился гастромаркет «Вокруг света».

В московских торговых центрах кафе занимают около 5% площадей. «Лидерами по доле разнообразных заведений общепита в структуре арендуемой площади ТЦ в Москве являются «Европейский» (16%), «Океания» (13%) и «Охотный ряд» (12%). Крупнейшей в абсолютном объеме площадкой под F&B располагает торговый центр «Авиапарк» (12 тыс. кв. м), а также Columbus и «Афимолл Сити», в каждом из которых еда занимает более 11 тыс. кв. м», — рассказала руководитель отдела ретейл-консалтинга департамента торговой недвижимости компании JLL Полина Жилкина.

На столичном рынке общепита лидируют сетевые заведения, занимая 45%. При этом больше четверти рынка (26%) сосредоточено в руках крупнейших игроков — ресторанных холдингов и топовых сетевых компаний, уточняется в материалах JLL.

Трендом 2017 года на рынке стрит-ретейла в Москве стал рост доли предприятий общепита в структуре арендаторов торговой недвижимости. На конец 2017 года кафе и рестораны арендовали не менее 40% всех торговых площадей центра столицы.

Итоги и прогнозы. Рестораторы об уходящем 2019-м и тенденциях на будущее

Эксперты много говорят о падении рынка. Они много говорят и о надеждах рынка. Верят, волнуются, возмущаются, прогнозируют, закрывают рестораны и открывают их. А «ДП» собрал все мнения.

Все друг друга копируют. Зачастую в результате получается невкусная еда, зато красивый «Инстаграм», «техники, текстуры». А те немногие рестораны, где правда вкусно, никто даже не пиарит. И это в какой–то пугающей прогрессии происходит в Петербурге: образуются некие «поварские комьюнити», где все завязано на том, что если ты делаешь так, как все, то ты в топе. Это не дает развития вообще. Приходишь на какой–нибудь гастроужин, где еду выкладывают пинцетом и оформляют каждую подачу по полчаса, пробуешь, а на вкус — вата. Мне кажется, люди забыли, что самое основное — это вкус. Такая тенденция, что мы переходим к самой своей низшей потребности — просто набить желудок. Без вкусового удовольствия. Да, может, визуально это и красиво, но ты не получаешь того, за что отдаешь деньги, — только одну картинку. Нужно всерьез опасаться того, что скоро не останется мест, где можно будет вкусно поесть. Куда ни приди, везде одно и то же. Безусловно, есть, конечно, исключения, но их так мало, что можно по пальцам пересчитать.

Ирина Манчук

совладелец и сомелье ресторана Charlie

В конце прошлого года мы прогнозировали отрицательный индекс развития в ресторанном сегменте в текущем году. Похоже, так и происходит. Мы наблюдаем большое число закрытий в этом году; аналитику подготовим к концу года, там точно посмотрим на цифры. В следующем году, я думаю, эта тенденция сохранится; к сожалению, огромное количество открытых в 2015–2017 годах ресторанов породило своего рода мыльный пузырь, который лопается. Конкуренция съедает рестораны на фоне нерастущих доходов населения. Останутся сильные игроки — с точки зрения оригинальных и действительно вкусных концепций, а также большие рестораны в сегменте масс–маркет, когда в меню есть все — и недорого, так как для Питера, к сожалению, на сегодняшний день важна низкая цена.

Станислав Ступников

руководитель направления торговой недвижимости «БестЪ. Коммерческая недвижимость»

Сейчас ресторанный бизнес находится в легкой стагнации. Ресторанов открывается все меньше и меньше, и рестораторы делают ставки на фуд–корты. Сомневаюсь, что в будущем году ситуация изменится. Появляется тренд на монорестораны, которые используют в своей основе монопродукт: матча, авокадо, яйцо либо моноблюдо. Но предполагаю, что это временная тенденция

Светлана Ардатова

руководитель отдела маркетинга холдинга BeWell («Забыли сахар»)

Мне кажется, что достаточно серьезно рынок может измениться в сфере открытия крупных фудкортов, которые будут перетягивать на себя центр посещения ресторанного бизнеса. То, что в «Сити Молле», в «Галерее» на Московском может сдвинуть вектор наших гостей. С точки зрения тенденций по кухням отношение к Азии будет поспокойнее. Она выйдет из моды, и на нее перестанут обращать внимание. Возможно возникновение монокухонь с национальным оттенком. Рестораторы ищут свободные ниши, куда можно войти. Принципиально рынок расти не будет, потому что доходы населения не будут позволять ему рост. Слабые игроки, те, кто балансирует на рынке достаточно долго, будут потихоньку отходить на второй план. Мне кажется, что арендодатели будут смотреть в сторону длинных взаимоотношений с арендаторами, не гоняясь за длинным рублем и рассчитывая на длительные отношения. Наш рынок с каждым годом будет становиться более цивилизованным.

Кирилл Журавлев

совладелец сети баров «Чердак»

Я считаю, что ресторанный бизнес в Петербурге процветает и с каждым годом становится востребованнее. Но гостям хочется чего–то нового и необычного. Именно поэтому сейчас на пике популярности вьетнамская, тайская и другие интересные кухни. Именно они в грядущем году будут получать наибольшую прибыль и приток гостей.

Анастасия–Евгения Гаврикова

исполняющая обязанности директора ресторанов «Дедушка Хо»

2019 год был ознаменован развитием фуд–холлов, фуд–кортов и гастрономических рынков в Санкт–Петербурге. В этом плане мы хоть и отстаем от Москвы, но неуклонно движемся в том же направлении. В ответ на требование гостя получить все и сразу в одном месте, а также не совсем благоприятную экономическую ситуацию — к сожалению, доходы населения отнюдь не растут, — формат фуд–корнера в противовес полноценному ресторану имеет больше шансов на успех. Крупные игроки рынка уже уловили эту тенденцию, и в 2020–м стоит ожидать выхода на фуд–холлы крупных ресторанных холдингов. Формат fast food претерпевает изменения. Если раньше к нему причисляли нездоровую еду вроде бургеров и хот–догов, то сейчас быстрая еда обрела новые воплощения. Теперь к этому разряду можно отнести практически любые блюда, которые можно найти в фуд–холле: рамены, боулы, wok, пиццу и т. д. Отделавшись от ярлыка исключительно вредной пищи, fast food переходит к fast casul, ловит волну новых тенденций образа жизни — теперь приверженцы веганской, кето– или иной диеты, а также любители авторской кухни или экзотических блюд без проблем могут найти фуд–корнер по своему вкусу. Формат монокухни также становится все более популярным: он наиболее практичен для успешного построения технологических процессов фуд–корнера, площадь которого всегда довольно ограничена.

Денис Сутормин

владелец ресторана «Макаронники»

Российские покупатели постепенно вышли из кризисного шока, когда отсутствие определенных продуктов было ощутимо и очень заметно. Сейчас наметился интересный тренд на открытие ресторанных проектов, которые предоставляют завтраки вне дома на европейский манер, где принято ходить на бранч в выходной день, пить кофе, читать газету в приятной обстановке и с уже готовым завтраком. Спрос на этот формат растет. Также рестораторы будут находить более интересные гастрономические регионы мира и привозить рецепты их кухни в Петербург. Сейчас все больше открываются новые кухни, например сербская, чешская или баскская. В следующем году в Петербурге появится еще больше ресторанов с национальными кухнями.

Мария Блохина

креативный директор ресторана Bilbao

Самые главные тенденции этого года на ресторанном рынке, безусловно, фуд–холлы и фуд–маркеты. Следуют за ними монопродуктовые концепции с упором на продукт (бургерные, пышечные, раковые). Стоит отметить крафтовые рестораны и небольшие заведения с уникальными концепциями, которые сложно повторить или превратить в сетевой проект. Но всегда важно помнить о том, что в России тренды плохо приживаются. Например, WOK. Многие начали открывать заведения с WOK–меню, но в итоге большая часть этих проектов закрылась. Есть риск, что такая ситуация может повториться и с фуд–холлами. Это не означает, что все они когда–нибудь уйдут, но какая– то часть точно! Останутся только те проекты, которые будут представлять интересные концепции, а также иметь правильную локацию с хорошей проходимостью. В 2019 году наблюдается спрос на спикерство и конференции. Многие рестораторы и шефы начали читать лекции, продвигать свою культуру и знания. Раньше такого не было. Учиться и получать новые знания сейчас тоже тренд, поэтому конференции и лекции в гастрономической индустрии будут набирать обороты в дальнейшем. Нельзя не упомянуть и моду на визуальный контент. Сейчас многие концепции фокусируются на том, чтобы их продукт, сервис, интерьер и атмосфера в целом были инстаграмными. В России после санкций начинают появляться качественные поставщики, идет развитие нашей продуктовой индустрии. Это радует! На нашем рынке можно найти хорошую молочную, мясную продукцию и морепродукты: морских ежей, рыбу Камчатки, крабов. Поставщики несанкционных продуктов с неплохим ассортиментом. Анализируя эту ситуацию, могу предположить, что в следующем году ресторанные концепции будут делать упор на отечественный и качественный продукт. Форматы не сильно отличаются от гастрономических тенденций. Это связанные вещи. На мой взгляд, в следующем году будут еще больше набирать оборот моноконцепции и форматы, в основе которых простая и понятная еда.

Михаил Соколов

cооснователь ITALY GROUP

Остаются в тренде классические пивные заведения, в которых подают хорошие мясные блюда. Пивных пабов в городе стало меньше, но те, что выдержали конкуренцию и продолжают работать, обычно заполнены: спрос на качественное импортное пиво есть всегда. Крафтовое же пиво, которое пользовалось огромным спросом 2–3 года назад, уже не так популярно. Большую конкуренцию традиционным заведениям в сегменте стритфуда составляют активно развивающиеся сети булочных. Хорошие рестораны грузинской кухни последние несколько лет пользуются большой популярностью у аудитории различных возрастов, по–прежнему востребованы итальянские рестораны с качественной кухней.

Владимир Бумажников

директор пивницы «У Швейка»

Из глобальных тенденций можно выделить то, что в Петербурге в этом году наконец появились фуд–холлы. Они меняют подход к подаче еды и традиционному восприятию привычных фуд–кортов, которые существенно осовременились и стали новой площадкой для интересных самобытных гастрономических концепций не только сетевых заведений. Появляются такие проекты, как Василеостровский рынок. Безусловно, в городе и до этого были заведения со схожей концепцией, например «Бутылка» в Новой Голландии, но фуд–холлы работают в комплексе. Изначально этот формат был позаимствован у азиатских рынков, переосмыслен Европой и Москвой и добрался до Петербурга. Так как Петербург активно развивается в гастрономии, то у нас и дальше будут появляться такие глобальные проекты. Внимание к качеству блюд, создание ремесленных продуктов — это еще одна из формирующихся тенденций в сфере общепита, которую прежде всего подхватывают кофейни и кондитерские.

Никита Ананьев

генеральный директор сети французских кофеен Opetit

Сейчас на рынке заметна тенденция на открытие фуд–моллов, многие считают направление перспективным. Как мне кажется, это слишком упрощенный формат ресторанов — и по сервису, и по качеству еды. Площадь, выделенная на кухонную зону, минимальная, следовательно, и продукция получается более фастфудного формата. Кроме того, на рынок влияет снижение покупательной способности. Далеко не все могут позволить себе поход в дорогой ресторан, поэтому заметна демократизация цен во многих заведениях, думаю, эта тенденция будет продолжаться и дальше. Также мы замечаем тренд на открытие пекарен и грузинских ресторанов — их в городе сейчас даже слишком много. Так происходит всегда — появляется мода на определенную кухню или формат, по всему городу открываются похожие друг на друга заведения, тренд проходит, и остаются только сильные игроки, остальные отсеиваются сами собой. Ресторанному бизнесу не хватает свежих идей. Чтобы быть успешным на рынке, нужно в первую очередь чем–то отличаться от своих конкурентов, предлагать что–то новое.

Вадим Кондратенко

исполнительный директор сети ресторанов «Пельмения»

Прогнозы давать легко — кто же потом проверять будет, но сегодняшние прогнозы самого себя пугают. Рынок будет сжиматься — он уже последние пару лет точно это делает, проходимость уменьшается, и средние чеки падают. Битва за кошелек гостя превращается в искусство обольщения, ресторатор бьется за любого посетителя. На закрытый ресторан пока почти всегда сразу находится «кто на новенького», думаю, открытий станет существенно меньше, чем закрытий. Хотя закрыть место часто значительно тяжелее, чем влачить долгие месяцы около нуля, так этот бизнес устроен. В кризис всем плохо, но кому–то хорошо, правда? Неплохо чувствовать себя будут сетевые пекарни, они сейчас в моде, и, конечно, фастфуд. Гастробары с шефами на капитанском мостике, шефы сегодня становятся медийными — особенно те, кто совладеет местом, потому что на острие кулинарной мысли и четко знают, как сделать гостю хорошо. Гастромаркеты сейчас по инерции будут открываться. И рестораны с яркими концепциями вплоть до этнических — на последнее просто очень хочется надеяться.

Анна Коварская

ресторанный обозреватель FoodService (Москва), allcafe.ru

Еще в прошлом году аналитики предрекали, что нынешний год будет нелегким для ресторанного бизнеса — и они не ошиблись. В 2019 году индекс развития ресторанного рынка впервые за 3 года стал отрицательным — количество закрывшихся заведений превысило число открывшихся. Особенно снизилось внимание к дорогим ресторанам. В тренде популярные направления с умеренными вложениями. Я думаю, это связано напрямую с тем, что бары и кафе вышли на достаточный уровень обслуживания — людям теперь незачем переплачивать за сервис. Растет спрос на небольшие, уютные бары, где все «свои».

Лаура Владимирова

владелица бара «Варкрафт»

Если говорить о ресторанном бизнесе, то Петербург, как обычно, плетется в хвосте и то, что было популярно пару лет назад, у нас только появляется. Поэтому, наверное, будет развиваться московский формат фуд– кортов, их уже три открылось в Петербурге. Что касается ресторанов, то их продукт будет немного упрощаться и станет ближе к стритфуду, несмотря на то что он тоже может быть национальным — итальянским, азиатским, испанским. На рынке пекарен ближе к концу года тоже сформировалась тенденция упрощения продукции, рецептуры и ингредиентов. Сети идут на снижение себестоимости, и появляются новые игроки на рынке с очень низкой рыночной ценой. При таких условиях другим несетевым заведениям тяжело развиваться, также сказывается низкая покупательная способность нашего населения, несмотря на то что мы не в самом бедном городе живем. Люди продолжают в большинстве своем оценивать продукт по его стоимости. При слишком высокой цене люди думают, что кто–то хочет на них навариться, но при этом не понимают, что находится в составе продукта. Тем, кто продолжает держать планку качества, будет тяжело, потому что люди будут голосовать рублем. Глобально эти тенденции в следующем году не изменятся, вряд ли появится новый большой сетевой игрок. В количестве будут преобладать «Булочные Ф. Вольчека», «Люди Любят» и «Цех 85». Наверное, такие сети будут конкурировать друг с другом, потому что продукт у них примерно один и тот же.

Филипп Васильев

заместитель генерального директора сети пекарен «Пуд хлеба»

В целом форматы заведений стали более демократичными. По городу открываются в основном бистро и фуд– холлы — человек приходит в «Сити Молл», чтобы не тратить много денег и сэкономить время. В заведениях нового формата нет сервиса, нет официантов, соответственно, инвестиций в открытие такого кафе требуется гораздо меньше. Сейчас также заметна тенденция на кафе формата «дешево и сердито». Бургеры потребителям поднадоели, бизнес ищет новые монопродукты, например хот–доги, — они представляют собой что–то новое и не бьют по карману клиента. На рынке появляется все больше заведений, которые находят свою фишку и специализируются именно на ней. Нейтральные проекты, которые предлагали и суши, и пиццу, и все, что душе угодно, уходят в прошлое. Вообще, сейчас многие заведения нельзя отнести к категориям «кафе» и «ресторан». У каждого своя индивидуальность, репутация. Бизнес старается искать свою нишу и развиваться в каком–то определенном направлении. Также заметна тенденция на уменьшение площади заведений. Открываются небольшие, камерные кафешки, главная особенность которых — дружественная атмосфера. Появляются общие столы — причем не только на фуд–кортах.

Елена Кузнецова

владелица ресторана «Италия»

Мне кажется, тренд на русскую кухню не утихнет и в 2020–м. Уходящий год подарил нам новые, разные русские проекты, и главное — сами гости стали с большим интересом и вниманием относиться к родной кухне. Могу это утверждать на примере ресторанов, в которых сам работаю. Уверен, что в новом году нас ожидают интересные гастрономические концепции, реализованные в этом направлении. Что касается мировых тенденций: мы все больше внимания уделяем качеству продукта и в целом тому, что едим. Думаю, во главе трендов–2020 будет отказ от сахара и переход на правильное питание. Да, несомненно, этот тренд уже существует, но думаю, что в новом году он наконец– то сможет выйти на широкие массы.

Станислав Левохо

бренд–шеф ресторанов «Банщики» и «Мойка 3»

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

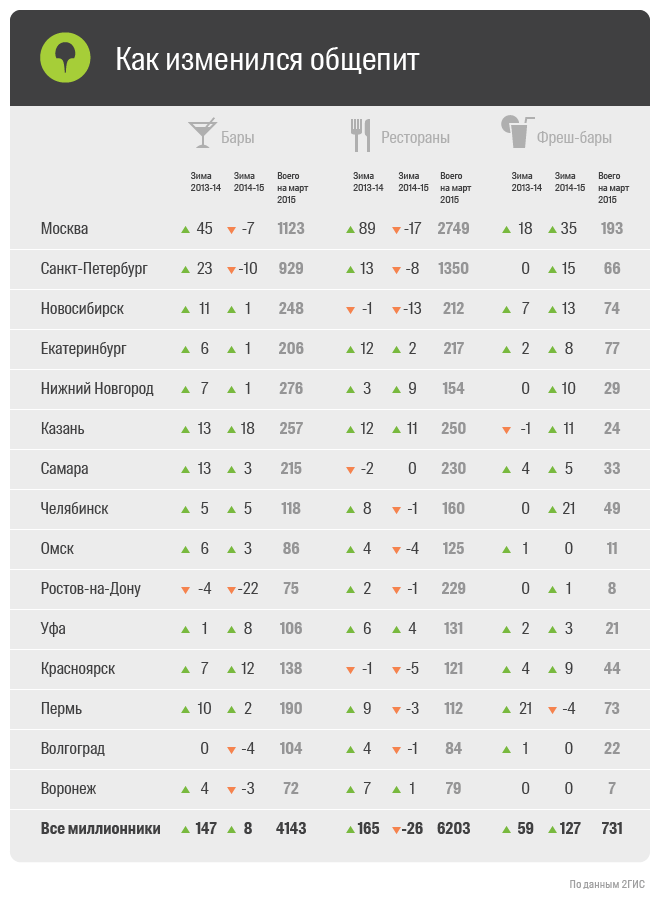

2ГИС выяснил, как изменился общепит

За три зимних месяца темпы роста числа баров в российских миллионниках упали в 18 раз в сравнении с аналогичным периодом прошлого года. Количество ресторанов и вовсе сократилось. Таковы результаты исследования, которое провел 2ГИС по 15 городам с населением более 1 млн человек*.Аналитики справочного сервиса рассмотрели, как изменилось количество различных заведений общепита с 1 декабря 2014 г. по 1 марта 2015 г. И сравнили это с аналогичным периодом год назад.

Исследование проведено на основе информации справочного сервиса 2ГИС о предприятиях общепита в городах-миллионниках*. В частности, в 2ГИС.Москва по состоянию на март 2015 года представлено 3481 кафе, 2749 ресторанов, 2318 точек быстрого питания, 1123 бара, 897 кофеен, 307 кулинарий и 193 фреш-бара. Общее количество этих заведений составляет 10 303 (если одно заведение работает сразу в нескольких форматах, в общем количестве оно взято за единицу). По официальным данным по состоянию на 01.10.2014г. в Москве насчитывалось 11 106 предприятий общественного питания.

Ресторанов стало меньше

По данным 2ГИС, самое значительное изменение произошло в сегменте ресторанов. Существенный прирост таких заведений сменился сокращением.

В период с декабря 2013 г. по февраль 2014 г. включительно в российских миллионниках было открыто 434 и закрыто 269 ресторанов. В итоге их общее количество увеличилось на 165. Через год вектор стал противоположным. Зимой 2014–2015 гг. ресторанов стало меньше на 26 — закрылось 483, а открылось 457. Сейчас их общее количество в миллионниках составляет чуть более 6200.

Самое значительное сокращение отмечается в Москве. С декабря 2014 г. по март 2015 г. в столице стало на 17 ресторанов меньше. Хотя за аналогичный период времени год назад их количество выросло на 89.

Кроме Москвы в тройку городов-лидеров по сокращению числа ресторанов вошли Новосибирск и Санкт-Петербург. Их недавние потери составили соответственно 13 и 8 заведений.

Иная ситуация в Казани. Город сократил темпы прироста ресторанов, но все же сохранил положительную динамику. Минувшей зимой число ресторанов в Казани увеличилось на 11. Это самый значительный прирост ресторанов среди городов с населением более 1 млн.

Прирост баров сократился в 18 раз

В миллионниках в целом практически остановился рост баров. С декабря 2014 г. по март 2015 г. открылось 473 и закрылось 465 баров, в результате их число подросло лишь на 8 точек. Это в 18 раз меньше, чем год назад. Сейчас количество таких заведений в городах-миллионерах составляет около 4140.

Существеннее, чем где-либо, уменьшился выбор у жителей Ростова-на-Дону. Число баров в столице Южного федерального округа за три месяца, к марту 2015 г., сократилось на 22 заведения. Год назад тоже не было прироста, но и сокращение оставалось менее заметным — всего на 4 точки.

С другой стороны рейтинга снова оказалась Казань. В столице Татарстана баров стало больше на 18. Год назад здесь также отмечался прирост — на 13 заведений.

Стабильные сегменты

Практически не изменилась ситуация в сегментах кофеен и фастфуда. Здесь продолжается прирост заведений примерно в таком же темпе, что и год назад. С декабря 2014 г. по март 2015 г. количество кофеен в городах-миллионниках увеличилось на 113, год назад — на 118. Точек быстрого питания стало больше на 171, годом ранее — на 183.

Фреш-бары набирают популярность

Растущим сегментом общепита становятся фреш-бары. За прошедшую зиму количество точек продаж безалкогольных коктейлей в миллионниках увеличилось на 127 (открыто 217, закрыто 90). Это в два раза больше, чем год назад. Зимой 2013–2014 гг. фреш-бары приросли только на 59 точек.

Активнее всего фреш-бары открываются в Москве. С декабря 2014 г. по февраль 2015 г. включительно в столице их стало больше на 35 (всего — около 200). Годом ранее прирост составил 18. После столицы наиболее существенное увеличение количества подобных заведений отмечается в Челябинске и Санкт-Петербурге — на 21 и 15 соответственно. Хотя еще год назад прирост фреш-баров в каждом из этих городов был равен нулю.

Отрицательная динамика фреш-баров наблюдается только в Перми. Зимой 2014-2015 гг. их число сократилось на 4, хотя годом ранее фиксировался прирост на 21.

Европейская кухня встречается чаще

Среди ресторанов, открывшихся в городах-миллионниках прошедшей зимой, подавляющее большинство предлагает блюда европейской кухни. Их можно заказать в 268 местах. В 87 новых ресторанах можно попробовать русскую кухню. На третьем месте по популярности — итальянская кухня, ее блюда готовят в 60 заведениях. В первую пятерку также входят японская и кавказская кухни.

Европейская кухня является самой популярной среди новых ресторанов во всех городах-миллионниках кроме Новосибирска. В административном центре Сибирского федерального округа на первом месте находится русская кухня. Ее предлагают в семи новых заведениях против шести, специализирующихся на европейской.

Наиболее заметные изменения в общепите в отдельно взятых городах-участниках исследования:

Москва

По данным 2ГИС, в московском общепите этой зимой самые крупные изменения произошли в сегменте кафе. Их количество уменьшилось на 107, в то время как год назад за три зимних месяца кафе стало больше на 99. Сейчас на карте Москвы в 2ГИС около 3500 кафе.

Санкт-Петербург

В северной столице, в отличие от Москвы, количество кафе начало прирастать. Если годом ранее за три зимних месяца оно почти не изменилось, то с декабря 2014 г. по март 2015 г. число подобных заведений выросло на 26 (сейчас их более 2100).

Наиболее заметные сокращения в общепите Петербурга связаны с сегментом фастфуда. Количество точек быстрого питания минувшей зимой уменьшилось на 14, хотя год назад был прирост на 27. Сегодня таких мест в городе на Неве около 1500.

Новосибирск

Новосибирск потерял в ресторанах и приобрел в кафе. Ресторанов в городе за три месяца зимы стало меньше на 13 (год назад изменений в количестве практически не было), число кафе подросло на 23 (год назад был прирост на 14). В результате по состоянию на март 2015 г. в Новосибирске работает более 200 ресторанов и 600 кафе.

Екатеринбург

В Екатеринбурге растет фастфуд. Ресторанов быстрого питания за прошедшую зиму стало больше на 24, годом ранее — всего на 8. Сейчас таких заведений в столице Урала насчитывается около 230.

Прирост кафе в Екатеринбурге сократился в четыре раза. С декабря по март их количество увеличилось на 4 (почти до 600). За аналогичный период годом ранее прирост был более внушительным — на 16.

Нижний Новгород

В Нижнем Новгороде кафе стали самым растущим сегментом общепита. Их число зимой 2014–2015 гг. выросло на 33 и превысило 800. Год назад прирост был лишь на 8 точек.

Казань

В Казани кроме уже упомянутых баров и ресторанов заметную положительную динамику минувшей зимой показали точки быстрого питания. Их количество увеличилось на 10 и достигло 250. Год назад число таких мест за зиму уменьшилось на 2.

Заметно сократился прирост кафе. С декабря 2014 г. и до начала весны 2015 г. их стало больше на 4. Годом ранее — на 15.

Самара

В Самаре активно прирастает новыми точками фастфуд. Число мест, где можно быстро перекусить, прошедшей зимой увеличилось на 16. Это в два раза больше, чем за аналогичный период год назад. В результате в городе около 200 подобных заведений.

Челябинск

В Челябинске наметился прирост количества кафе. Если с декабря 2013 по март 2014 года их число практически не изменилось, то в нынешнем зимнем сезоне увеличилось на 38. Теперь в городе более 300 заведений подобного формата.

Омск

В Омске сократился прирост баров, но становится больше точек быстрого питания. Их количество прошлой зимой увеличилось на 20, год назад было прибавление еще на 13. В целом в марте 2015 г. в городе работает около 160 заведений быстрого питания.

Ростов-на-Дону

В южной столице растет число кафе. Минувшей зимой их стало больше на 52, хотя год назад количество, напротив, сократилось на 26. Сейчас в Ростове-на-Дону более 350 кафе.

Уфа

В столице Башкортостана изменения в ресторанах и барах не столь существенны, как в сегментах кафе и фастфуда. Кафе за последнюю зиму приросли на 14 заведений, а точки быстрого питания, напротив, сократились на 12. Годом ранее было незначительное увеличение числа заведений в каждом из этих форматов.

Красноярск

При сокращении количества ресторанов в Красноярске подрастает число кафе. За зиму их стало больше на 26 (а в целом более 300). Годом ранее прирост был почти в четыре раза меньше (на 7 заведений). Также увеличивается количество точек быстрого питания, прошедшей зимой — на 17, год назад — на 12. Их общее число по данным на март превышает 300.

Пермь

В Перми отрицательная динамика по фреш-барам и ресторанам, но рост в сегментах кафе, кофеен и фастфуда. Значительнее всего увеличилось количество кафе. За минувшую зиму их стало больше на 35, годом ранее прирост был в три раза меньше — на 11 заведений. Общее количество кафе в Перми составляет около 640.

Волгоград

Зимой в Волгограде сократилось количество заведений во многих сферах общепита. Наиболее заметное сокращение произошло в сегменте кафе, их стало меньше на 16 (год назад был прирост на 7). Сейчас в Волгограде более 360 кафе.

Воронеж

В Воронеже в небольшом минусе число баров и кафе, но зато прибавляют точки быстрого питания и кофейни. За зиму каждый из этих двух сегментов вырос еще на три заведения. Год назад фаст-фуд прирастал активнее (на 7 точек), а кофейни, напротив, в общем количества почти не добавили. Сегодня в Воронеже около 30 кофеен и более 60 ресторанов быстрого питания.

* Аналитиками рассмотрены Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Омск, Ростов-на-Дону, Уфа, Красноярск, Пермь, Волгоград, Воронеж с учетом спутников и близлежащих населенных пунктов. Исследование проведено по данным 2ГИС за период с 1 декабря 2014 г. по 1 марта 2015 г. в сравнении с аналогичным периодом годом ранее. Операторы сall-центра 2ГИС ежедневно уточняют справочную информацию об организациях в городе, в том числе в сфере общепита. Каждый день на 2gis.ru добавляются новые компании, а раз в месяц проводится более крупное обновление базы данных — появляются новые объекты на карте и организации, удаляются закрывшиеся заведения или переставшие отвечать на звонки. Добавление или удаление организаций в 2ГИС не всегда может означать, что они соответственно открылись или закрылись, однако зачастую свидетельствуют именно о начале или прекращении деятельности. Среди других причин могут быть, например, временная приостановка работы из-за ремонта, перепрофилирование организации (ресторан преобразован в кафе и т. д.).

Анализ рынка общепита 2019 | Прогнозы

🌭Анализ предприятий общественного питания на 2019 год

В условиях высокоинтенсивного рабочего ритма питание остается неотъемлемым элементом графика занятых. Местоположение, качество, скорость приготовления – это только малая часть запросов современного потребителя. В нераскрытом потенциале остается население с особыми гастрономическими предпочтениями (свои еда и диеты), а также те, кто не посещает предприятия общественного питания по причине ограниченного бюджета. Как бы то ни было, клиентский поток отрасли растет с каждым годом. Не меняется рост цен, а в зоне динамики находятся структура бизнеса, предпочтения потребителя в зависимости от качества и времени суток. Всегда остается интересным анализ рынка фаст фуда, который показывает стабильный спрос на быстрое питание. Что примечательно, в исследовании рынка принимают участие весьма неожиданные игроки, например, 2-ГИС.

📈Динамика роста количества общепита

Анализ рынка кофеен в Москве на 2019 согласно данным крупного российского агрегатора показывает увеличение количества этого и других видов заведений. Особенный рост наблюдается в городах с численностью населения свыше одного миллиона. Динамика связана, прежде всего, с приобщением населения к культурам приема пищи и потребления спиртного. Максимальный рост продолжается в таких городах как Воронеж, Москва и Уфа – в среднем на 10 процентов. Санкт-Петербург, Челябинск и Екатеринбург продолжают рейтинг со средним распространением сетевого ритейла на 5 процентов.

Эксперты прогнозируют сохранение роста и на 2019 год в диапазоне средних показателей по отрасли на 4-5 процентов. Продолжение тенденции связано с некоторым расширением ассортимента предприятий до бизнес-ланчей (увеличивает приток в обеденное время), а также предоставлением мощностей в аренду для проведения деловых банкетов, других торжеств. Что касается экономических столиц, то здесь умеренный рост связан прежде всего с ранним насыщением, поскольку бизнес в этих городах всегда показательный.

🎯Кто в зоне риска

Давление кризиса и структурных изменений, задаваемых законодателем, продолжит ощущаться в крупном бизнесе. Дорогие рестораны постепенно сходят на нет по причине необходимости экономии на питании и достаточном уровне сферы обслуживания в барах, кофейнях и других заведениях. Достаточный ассортимент предприятий позволяет потребителям выбирать качество питания и расценки в местах пребывания, приуроченных к местам работы и проживания. Если кофейни и кулинарии логично находятся в зоне восходящего тренда, то несколько неожиданным в этом плане смотрятся с ростом фреш-бары. Брендовым блюдом здесь считаются свежевыжатые соки, другие виды напитков. Периоды снижения клиентского потока эти заведения заполняют привычными услугами питания с умеренным переходом на горячительные напитки в вечернее время. А вот анализ рынка пиццерий показывает «девальвацию» сектора, поскольку пицца как продукт вышел из зоны внимания. К тому же этот продукт сегодня находится в меню практически любого заведения, включая супермаркеты.

Если привычные кафе и рестораны пока только претендуют на попадание в веху истории, то достаточно четкий тренд наметился в нише суши-баров. Это направление показывает отрицательную динамику. Фаст-фуд в японском формате становится менее популярным, а приверженцы азиатской кухни сохраняют свои предпочтения в оставшихся заведениях или дома.

🍜Стремление к качеству пищи и другие факторы отрасли

Результаты исследования рынка фаст фуда в России все больше подталкивают потребителя к переходу на здоровое питание. Снижение внимания к аллергенным и некачественным продуктам, переход на натуральные напитки, особенно кофе, отказ от спиртного – все это наглядно прослеживается в диаграммах экономических показателей.

Рынок общественного питания остается индикатором поведения населения, поскольку еда считается жизненно важной необходимостью. Несмотря на кризисные явления, россиянам удается проявить культуру похода в заведения с одновременным желанием оптимизировать личный или семейный бюджеты. Что интересно, анализ рынка общепита на 2019 год показывает аналогичные настроения и в среде инвесторов. Располагающие капиталом больше не стремятся показать свою состоятельность, проявляют сдержанность и грамотное распоряжение свободными средствами. Снизилось внимание к открытию и развитию дорогих ресторанов, в тренде популярные направления с умеренными вложениями (не требующих поиска долгосрочной и дорогой аренды, высоких затрат на приобретение специализированного оборудования).

👩И опять про внимание потребителя

Если ранее поведение завсегдатаев столовых и кулинарий выглядело более разборчивым, то сегодня в потребителе чувствуется некая усталость. Для организации личного или семейного питания клиенты заведений все больше предпочитают отправляться к знакомым названиям или к уже известным раскрученным брендам. Аналогичная ситуация наблюдается и в среде инвесторов, когда при открытии нового дела капиталисты стремятся избавиться от целого ряда вопросов. Избавиться «от головной боли» традиционно помогает франшиза. Готовая модель бизнеса уже имеет нужные названия, обеспеченные четкой и слаженной схемой работы.

Согласно данным портала «Все франшизы», на первых позициях уверенно держатся предприятия KFC, «Баскин Роббинс» и кофейни «Шоколадница». Эти заведения без особого труда можно встретить в крупных российских городах хотя бы в одной единице. Следующими в рейтинге идут «Русская чайная компания», сети итальянских ресторанов IL Patio и Mama Roma. Более известные в регионах «Планета суши», кофейни Travelers Coffee, Subway расположились в конце ТОП-10.

Российский рынок общепита сохраняет свое право на существование, оставаясь в зоне особого внимания потребителя. Последним остается только выбирать место проведения приема пищи по таким предпочтениям как скорость, вкусность и приятная обстановка. На 2019 год продолжится рост отрасли по ведущим направлениям, емкость ниши будет поддерживать уход из отрасли «отживших» направлений.

Как изменился общепит

Точек общепита в крупных городах стало больше на 5%, в Москве — на 9%.

2ГИС подсчитал, как изменился общепит в российских миллионниках за год. Специалисты геосервиса составили рейтинг городов по приросту количества заведений, а также выяснили, какие форматы приросли больше всего.

Что узнавали

2ГИС исследовал десять сегментов общепита — от кафе и ресторанов до кулинарий до фреш-баров, где можно выпить свежий сок. Аналитики подсчитали, как изменилось количество заведений за последние 12 месяцев — с февраля 2017 по февраль 2018 года. Расчёт провели по 15 крупнейшим городам с населением свыше 1 млн человек.

В лидерах — Воронеж, Москва и Уфа

Самый большой прирост заведений — в Воронеже, за год их количество увеличилось на 13%. Больше всего подросло число кофеен и точек фастфуда. Москва заняла второе место — в столице заведений общепита за год стало больше на 9% (в лидерах по приросту — фреш-бары и фастфуд). На третьей позиции среди миллионников оказалась Уфа, в столице Башкортостана количество заведений выросло на 7%, наибольший прирост показали всё те же кофейни и фастфуд.

В Санкт-Петербурге общепит прибавил более 5% мест, почти такой же годовой прирост отмечен и в Новосибирске.

Увеличение количества точек общепита произошло не во всех крупных городах. В Ростове-на-Дону и Красноярске за год оно практически не изменилось, а в Нижнем Новгороде — сократилось.

Тем не менее, в миллионниках в целом общепит прирос почти на 6% точек.

Меньше суши, больше сока

По данным 2ГИС, самые многочисленные форматы общепита в миллионниках — это кафе (более 11 тысяч организаций), фастфуд (около 8 тысяч) и рестораны (более 6 тысяч). Реже всего встречаются суши-бары, пиццерии и кулинарии.

Самый значительный прирост показали фреш-бары — точки продаж безалкогольных коктейлей и свежевыжатых соков. За год таких мест в миллионниках стало больше на 48%. Особенно ярко это заметно в Москве, где число фреш-баров удвоилось и достигло 850. А вот в Нижнем Новгороде и Казани этот формат понёс потери — точек стало меньше на 5% и 9% соответственно.

Второе место по приросту количества заведений общепита в миллионниках досталось кофейням. Их стало больше на 25% (+844 заведения), наиболее значительным приростом отметился Воронеж (79%). Интересно, что ни в одном миллионнике количество кофеен не сократилось, самый минимальный прирост — в Ростове-на-Дону (+9%).

В тройку лидеров вошли кулинарии, они прибавили на 23% точек. В этом сегменте крупнейший прирост — в два с половиной раза — показал Новосибирск, где в качестве специализированных точек оформилась крупная сеть магазинов кулинарии, появился и ряд новых несетевых заведений.

Единственная категория, где в миллионниках сократилось количество заведений в исследуемых городах — это суши-бары, их стало меньше почти на 4% по сравнению с февралём прошлого года.

Наиболее заметные изменения в общепите в отдельно взятых городах-участниках исследования:

Москва

В столице, по данным 2ГИС на февраль 2018 года, 11 838 заведений общепита, что на 9% больше, чем год назад. Самый значительный прирост, кроме уже упомянутых фреш-баров (почти +100%), показали кулинарии (+41%), точки фастфуда (+21%) и кофейни (+19%). За год не изменилось количество суши-баров (всего их более 330) и сократилось количество ресторанов (-2%).

Санкт-Петербург

Прирост количества петербургских заведений составил более 5% — теперь в городе на Неве почти 8000 точек общепита. Самые заметные изменения произошли в сегменте кулинарий (+70%), фреш-баров (+46%) и пиццерий (+30%). Отрицательную динамику показали суши-бары — их стало меньше на 3%.>

Новосибирск

Пятипроцентный годовой прирост точек общепита в Новосибирске довёл их количество до 1892. Кроме упоминавшихся кулинарий (их прирост +158% с учётом новой сети и +70% без неё) значительно больше стало точек фастфуда (+31%). Вопреки общему тренду в Новосибирске отмечен прирост количества суши-баров — на 45%. А вот просто баров стало меньше — на 8%.

Екатеринбург

В Екатеринбурге заметнее других форматов растут кофейни-кондитерские — их количество увеличилось за год на 37%. На втором месте по динамике — пиццерии (+24%), сразу за ними — кулинарии (+20%). Тем не менее, самыми распространёнными заведениями в городе, как и в большинстве миллионников, остаются кафе — в таком формате работают почти 579 заведений (прирост за год +10%). В целом точек общепита в уральской столице за год стало больше на 5,6%.

Нижний Новгород

Самый значительный прирост показали пиццерии (почти 29%), рестораны (+20%) и кофейни (+18%). В трёх сегментах потери — количество столовых и фреш-баров сократилось на 4% и 5% соответственно. Суши-баров стало меньше и вовсе на 29% (осталось 72). Общее количество точек общепита в Нижнем Новгороде сократилось за год на 2%. Нижний Новгород — единственный из миллионников, показавший заметную отрицательную динамику заведений общепита.

Казань

В Казани — бум кофеен. Их количество за год выросло на 49% и теперь насчитывает 118 точек. В тройку лидеров по приросту мест вошли столовые (+34%) и кулинарии (+18%). Потери — в сегментах кафе (-1,5%), суши-баров (-2%), пиццерий (-5%) и фреш-баров (-9%). Тем не менее, общее количество точек общепита в Казани за год увеличилось почти на 2% и достигло 1679.

Самара

Самара поддержала московскую тенденцию — самый значительный прирост отмечен в категории фреш-баров. Их количество выросло за год на 38%. Среди остальных форматов наиболее заметная динамика у кофеен (+16%) и точек фастфуда (6%). За год стало меньше ресторанов (-2%) и столовых (-4%). В целом количество заведений общепита в Самаре увеличилось на 1% (на 7 мест — до 1387).

Челябинск

В Челябинске активнее всего растёт число кулинарий — годовой прирост составил 32% (до 119). Фреш-баров стало больше на 27%, аналогичный прирост и в сегменте кафе быстрого питания (фастфуд). Отрицательную динамику в городе показали только столовые — их стало меньше на 3% (теперь — 241).

Омск

И в Омске по приросту лидируют фреш-бары. Их уже 39, за год стало больше на 50%. Растёт число пиццерий (+28%) и точек фастфуда (+17%). В зоне отрицательной динамики оказались бары (-1%), кафе (-4%) и суши-бары (-7%). Впрочем, прирост в других сегментах позволил общему количеству заведений общепита в Омске увеличиться за год на 2%.

Ростов-на-Дону

В Ростове-на-Дону количество точек общепита за год не изменилось — разница между открытыми и закрытыми (либо сменившими формат) заведениями равна 0. Среди форматов самый значительный прирост показали фреш-бары (+39%), пиццерии (+23%) и фастфуд (+21%). Менее заметно подросло количество кофеен и кулинарий. Сразу в пяти форматах количество заведений сократилось — ресторанов стало меньше на 3%, кафе — на 5%, столовых и баров — на 9%, суши-баров — на 33%.

Уфа

В Уфе за последний год стало больше кондитерских (+40%, теперь — 87), фреш-баров (+39%, 46) и кафе (+17%, 340 заведений). При этом сократилось количество пиццерий (-3%), кулинарий (-4%) и суши-баров (-17%). Тем не менее, по приросту общего количества точек общепита (+7%) Уфа вошла в тройку лидеров среди миллионников — помогли активно растущие форматы.

Красноярск

В Красноярске самый значительный прирост отмечен в сегменте кофеен — за год их стало больше на 31% (теперь 122 точки). На 25% увеличилось число пиццерий, на 12% — кафе. Количество фреш-баров (64) и ресторанов (129) в Красноярске осталось неизменным, сократилось количество точек фастфуда (-1%), кулинарий (-4%) и столовых (-12%). В целом число заведений общепита в Красноярске за год практически не изменилось.

Пермь

По данным исследования 2ГИС, в Перми наибольшим приростом точек за год отличились кулинарии (+15%, теперь в городе 70 заведений этого формата), фастфуд (+13%, 350) и кофейни-кондитерские (+10%,160). Остальные категории прибавили меньше. Прежним осталось количество пиццерий (39), а вот количество суши-баров сократилось на 8% (до 45).

Волгоград

В Волгограде, как и в Москве, бум фреш-баров — таких точек за год стало больше на 86% (теперь их 39). Второе место по приросту за год в Волгограде заняли кофейни (+42%), третье — у столовых (23%). Сократилось количество кафе (-2%), точек фастфуда (-5%) и суши-баров (-30%). Тем не менее, общее количество заведений общественного питания в Волгограде увеличилось за год почти на 5% (до 880), по этому показателю город на восьмом месте среди миллионников.

Воронеж

Среди крупнейших 15 городов России Воронеж стал лидером по приросту количества точек общепита — напомним, он составил 13%. Самые заметные изменения — в сегменте кофеен, их стало больше на 79% (теперь — 61). Продолжают появляться суши-бары (+62%) и пиццерии (54%). Поддержана популярная история с фреш-барами — их прирост за год в Воронеже составил 30%. В отличие от многих других миллионников в Воронеже ни одна категория общепита не сократилась — закрытие одних заведений нивелировалось появлением новых. Самый незначительный по меркам Воронежа прирост показали кафе и бары — и тех, и других стало больше на 9%.

Примечание.

Прирост — это разница между количеством открывшихся и закрывшихся заведений за рассматриваемый период, но не само количество открывшихся или закрывшихся. Если прирост составил 20%, это не значит, что открылось именно 20% новых мест. Например, если в городе Н. на 1 февраля 2017 года было 100 кафе, за год появилось 50 новых и закрылось 30, то на первое февраля 2018 года количество действующих кафе составит 120. Процент прироста в таком случае составит 20%. Но это не значит, что появилось 20% новых — появилось больше, просто были и закрывшиеся. Кроме того, на разницу влияют не только открытие и закрытие заведений, но и другие факторы — например, смена формата заведений (ресторан —> кафе), временная приостановка деятельности из-за ремонта (или открытие после завершения работ) и т.д.

Фото на обложке: Jez Timms, Unsplash.

Анализ ресторанного рынка Москвы — ProHotelia — гостиничный бизнес онлайн

Аналитики консалтинговой компании JLL провели исследование ресторанного рынка Москвы, зафиксировав свыше 11 тысяч заведений общественного питания. Почти четверть от этого объема составляет сегмент фастфуда.

Ресторанный рынок Москвы продолжает активно развиваться и прирастать новыми форматами. Согласно оценке JLL, в Москве сосредоточена 1/8 рынка общепита России. Как свидетельствуют данные Росстата, всего в стране работают 88 тыс. заведений. В кафе и ресторанах москвичи тратят 41 долл. в месяц, что составляет 5,7% в структуре их расходов. Это в три раза больше, чем в среднем тратят на еду вне дома россияне, однако по этому показателю жители столицы по-прежнему отстают от европейцев, которые в месяц в среднем тратят 154 долл.

На столичном рынке общепита лидируют сетевые заведения, занимая 45%. При этом больше четверти рынка (26%) сосредоточено в руках крупнейших игроков – ресторанных холдингов и топовых сетевых компаний.

Источник: JLL

Первое место по количеству заведений на московском рынке общепита среди форматов занял фастфуд. Его доля составила почти четверть от всего объема рынка качественного предложения – почти 2,2 тыс. заведений. При этом самая большая доля – 21% – внутри этого сегмента принадлежит бургерам. Как отмечают аналитики JLL, в связи с проникновением на рынок тренда на смешение форматов и меню, бургеры стали почти обязательным элементом не только закусочных, но и премиальных ресторанов. 2-е место с долей 19% закрепили за собой заведения фастфуда, фокусирующиеся на пицце, 13% у русской кухни и ее главных блюд – картошки и блинов. Замыкают пятерку лидеров в фастфуде заведения со специализацией на суши (11%) и блюдах из курицы (9%).

Специализация заведений формата фастфуд в Москве

Источник: JLL

Самым динамично развивающимся сегментом московского рынка, по оценке экспертов JLL, стал fast casual, включающий в себя современные столовые free flow, крафтовые бургерные, кулинарии премиальных ресторанов и т.д. Доля этого сегмента, появившегося совсем недавно, за последние пару лет достигла 4%.

Такая динамика возникла благодаря смешению нескольких трендов: потребитель пресытился типовым предложением, при этом стремится тратить деньги более рационально и хочет персонального подхода. Аудитория более требовательно относится к качеству и экологичности продукции, но один из главных запросов – это новые гастрономические впечатления. Именно поэтому, как прогнозируют аналитики JLL, элементы «высокой кухни» будут все чаще проникать во все форматы общепита и перестанут ассоциироваться с высоким чеком: уже сегодня в ряде фуд-холлов представлены демократичные концепции «знаменитого шефа очень дорогого ресторана».

Оксана Копылова, руководитель направления аналитики торговой и складской недвижимости JLL:

С учетом последних трендов на смешение форматов и одновременно с этим кастомизацию и персонализацию кухни, сегментировать рынок становится все сложнее. Тем не менее мы видим зоны высокой и низкой конкуренции, исходя из концепций ресторанов. К высококонкурентным можно отнести фастфуд-заведения, специализирующиеся на пицце, суши и роллах, а также бургерах. Рестораны высокого уровня крайне редко фокусируются на каком-то одном продукте. Однако среди самых свежих трендов московского рынка – резкий рост конкуренции в сегменте заведений fine dining, специализирующихся на рыбном меню. Только за последний год открылись такие проекты, как «Рыба моя», «Волна», «Рыба мечты», «Комбинат», «Магадан», с фокусом на морепродукты и рыбу. Особняком стоят фуд-холлы, которые, появившись в 2014 году, продолжают набирать популярность. Только за 2017 год их количество удвоилось: были открыты «ГастроFerma», Eataly и гастрономический центр в парке «Зарядье», обновлены Черемушкинский и Центральный рынки, а в начале года запустился гастромаркет «Вокруг Света». Учитывая высокий интерес к этому формату, в будущем мы ожидаем усиления конкуренции в сегменте фуд-холлов в Москве.

Анализ выбора рестораторами локаций показал, что 70% заведений расположены на первых этажах жилых домов, в том числе в ключевых торговых коридорах исторической части города.

Структура размещения заведений общепита в Москве

Источник: JLL

Полина Жилкина, руководитель отдела ритейл консалтинга департамента торговой недвижимости компании JLL:

Порядка 30% ресторанов и кафе Москвы расположены в торговых центрах. При этом мы с каждым годом замечаем, что собственники стремятся увеличить количество операторов общепита в своих объектах: сейчас они в среднем занимают 5% арендуемых площадей, однако новые ТЦ уже на стадии проекта закладывают большую долю, а в процессе реализации наращивают ее до 8-9% и выше. Кроме того, мы наблюдаем постепенный поворот торговых комплексов от традиционных фуд-кортов в пользу концептуальных ресторанов и даже фуд-холлов, которые готовы предлагать штучные, несетевые проекты с аутентичной кухней, в том числе стартапы гастроэнтузиастов. Лидерами по доле разнообразных заведений общепита в структуре арендуемой площади ТЦ в Москве являются «Европейский» (16%), «Океания» (13%) и «Охотный ряд» (12%). Крупнейшей в абсолютном объеме площадкой под F&B располагает торговый центр «Авиапарк» (12 тыс. кв. м), а также Columbus и «АФИМОЛЛ Сити», в каждом из которых еда занимает более 11 тыс. кв. м.

По прогнозу компании JLL, в дальнейшем роль торговых центров как мест размещения концептуального общепита будет возрастать. Это не означает, что из торговых центров исчезнет фастфуд или фуд-корты, скорее к ним добавятся новые заведения интересных концепций, в основе которых лежит нестандартный продукт. Все это находится в общем тренде рынка на кастомизацию и индивидуальный подход к каждому гостю, вкусовые предпочтения которого становятся все более взыскательными.

Количество кафе, баров и ресторанов в Москве выросло на 7,3% с начала года — до 7,9 тыс. — Агентство городских новостей «Москва»

Количество кафе, баров и ресторанов в Москве выросло на 7,3% с начала года — до 7,9 тыс.

07.12.2017 12:34

Теги: Статистика , Рестораны , Кафе , аптеки , Москва

Число предприятий общественного питания в Москве выросло на 6% и на сегодняшний день достигает почти 12 тыс. Об этом Агентству «Москва» сообщили в ГБУ «Аналитический центр».

«По предварительным итогам 2017 г. число предприятий общественного питания в Москве за год выросло с 11 тыс. 249 до 11 тыс. 923 или на 6%. При этом число ресторанов, кафе и баров выросло с 7 тыс. 380 по итогам 2016 г. до 7 тыс. 921 по итогам 2017 г. или на 7,3%», — говорится в сообщении.

Отмечается, что число общедоступных столовых и закусочных увеличилось с 670 до 781 или на 16,6%, а число столовых, находящихся на балансе учебных заведений, организаций и промышленных предприятий — с 3 тыс. 199 до 3 тыс. 221 или на 0,7%. На Центральный административный округ (ЦАО) столицы приходится четыре из 10 ресторанов.

Также в «Аналитическом центре» сообщили, что за год в Москве уменьшилось число аптечных киосков, а вот количество самих аптек, наоборот, увеличилось.

«По предварительным итогам 2017 г. число аптек и аптечных магазинов в Москве выросло с 1 тыс. 515 до 2 тыс. 302 или на 51,9%, а число аптечных киосков и пунктов сократилось с 982 до 975 или на 0,7%», — уточнили в организации.

Лидерами по числу столичных аптек является Центральный, Южный и Юго-Восточный административные округа — 427, 266 и 260 специализированных магазинов соответственно. Наибольшее число аптечных киосков и пунктов располагаются в Южном, Северном и Юго-Восточном административных округах — 153, 141 и 125.

Наименьшее число аптек находится в Зеленограде — 40, Западном — 129 и Северо-Восточном — 193 — округах.

Рубрика: Политика , Экономика , Общество

Ссылка на материал: https://www.mskagency.ru/materials/2731437