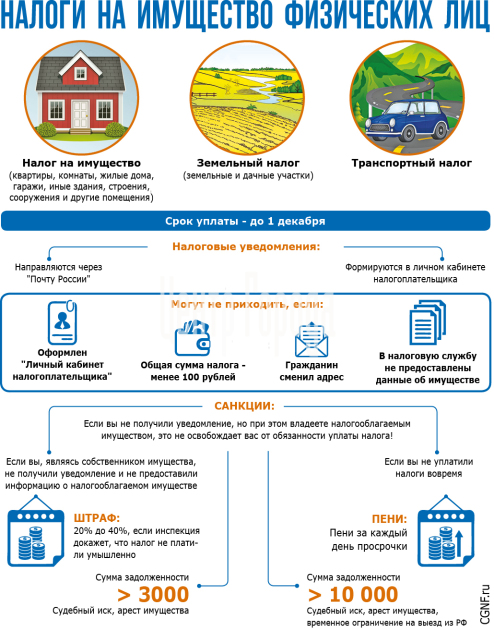

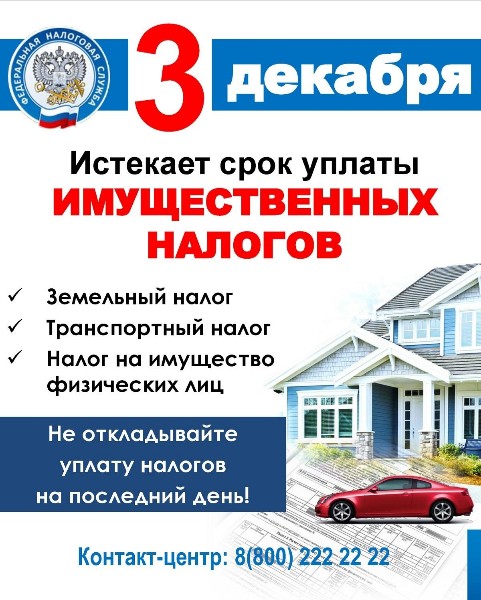

Срок уплаты имущественных налогов — не позднее 1 декабря 2020 года

Администрация Ижевска сообщает о старте кампании по уплате имущественных налогов за 2019 год:

— налога на имущество физических лиц,

— земельного налога,

— транспортного налога.

Срок уплаты для всех собственников земельных участков, домов, квартир и комнат, дач, гаражей и машиномест не позднее 1 декабря 2020 года.

В настоящее время осуществлена массовая рассылка налоговых уведомлений физическим лицам города.

Если по мнению налогоплательщика в налоговом уведомлении имеется неактуальная (некорректная) информация, следует обратиться в налоговый орган для проверки на предмет подтверждения наличия/отсутствия оснований для перерасчета налогов и изменения налогового уведомления.

При неполучении до 1 ноября 2020 года налогового уведомления

налогоплательщику необходимо обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика

для физических лиц» (www.

Оплатить налоги можно с помощью сервиса «Заплати налоги» на сайте ФНС России, в банке или в отделении почты, а также воспользоваться онлайн-сервисом одного из банков-партнёров ФНС России (Сбербанк-онлайн).

Данные налоги зачисляются в бюджет Удмуртской Республики и в бюджет города Ижевска. От своевременной и полной уплаты налогов зависит обеспечение социальными гарантиями жителей нашего города, создание условий для жизнедеятельности учреждений социальной сферы, благоустройство и ремонт автомобильных дорог.

Призываем исполнить обязанность по уплате налогов, а в случае наличия задолженности её погасить.

Дополнительно информацию можно получить в контакт-центре

ФНС России по телефону 8-800-222-22-22.

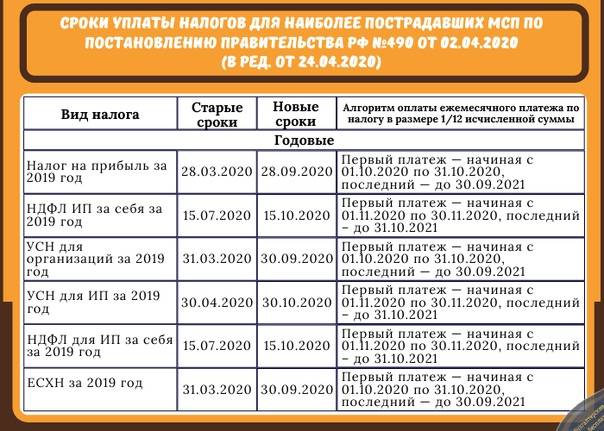

Налог на имущество организаций в 2020 году

Расчёт налога на имущество

Для начала проверьте, нет ли у вас недвижимости, облагаемой по кадастровой стоимости. Если есть, рассчитайте налог по каждому такому объекту отдельно.

По общему правилу, если кадастровая стоимость меняется в течение года, это не влияет на расчёт налога (авансов) за текущий и за предыдущие годы. Новую стоимость нужно использовать при расчёте только с 1 января следующего года.

Но есть исключения:

- Если стоимость поменялась из-за изменения количественных или качественных характеристик объекта, то по новой стоимости нужно считать налог с момента, когда сведения об изменённых характеристиках внесли в ЕГРН.

- Если стоимость поменялась из-за исправления ошибок или из-за того, что после оспаривания её приравняли к рыночной, то по новой стоимости вы пересчитываете налог за все годы, за которые платили его по старой, неправильной стоимости.

По остальной недвижимости налог считайте из среднегодовой балансовой стоимости.

Расчёт налога на имущество за год

Расчёт среднегодовой стоимости имущества считайте так: сложите остаточную стоимость недвижимости на первое число каждого месяца года и на 31 декабря, результат разделите на 13.

Ставки налога, установленные в вашем регионе, можно узнать на сайте ФНС.

Для вашего удобства я подготовила более подробную информацию по ставкам налога на имущество организаций в Республике Крым и Севастополе.

Исчисленный налог за год уменьшите на авансовые платежи. Так вы получите сумму налога к уплате или к уменьшению.

Проводка по начислению налога на имущество: Д 26 (44) – К 68.

Я подготовила для вас пример расчёта среднегодовой стоимости объекта, а также пример расчёта налога на имущество, которые я нашла в системе «КонсультантПлюс».

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости. Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность.

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

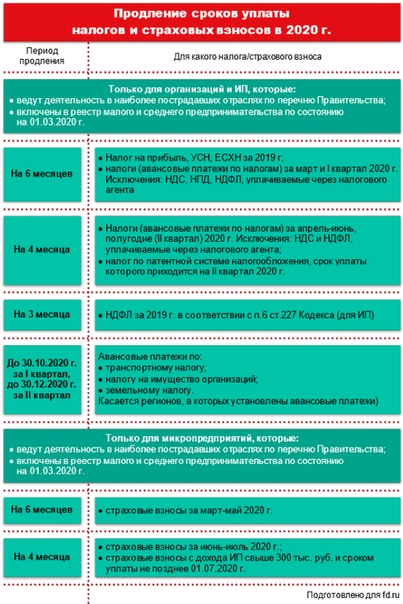

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

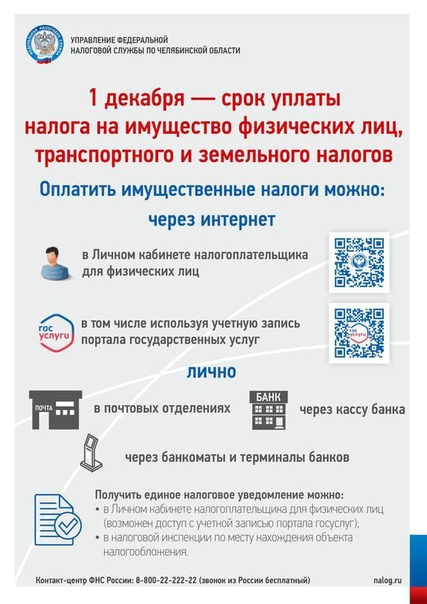

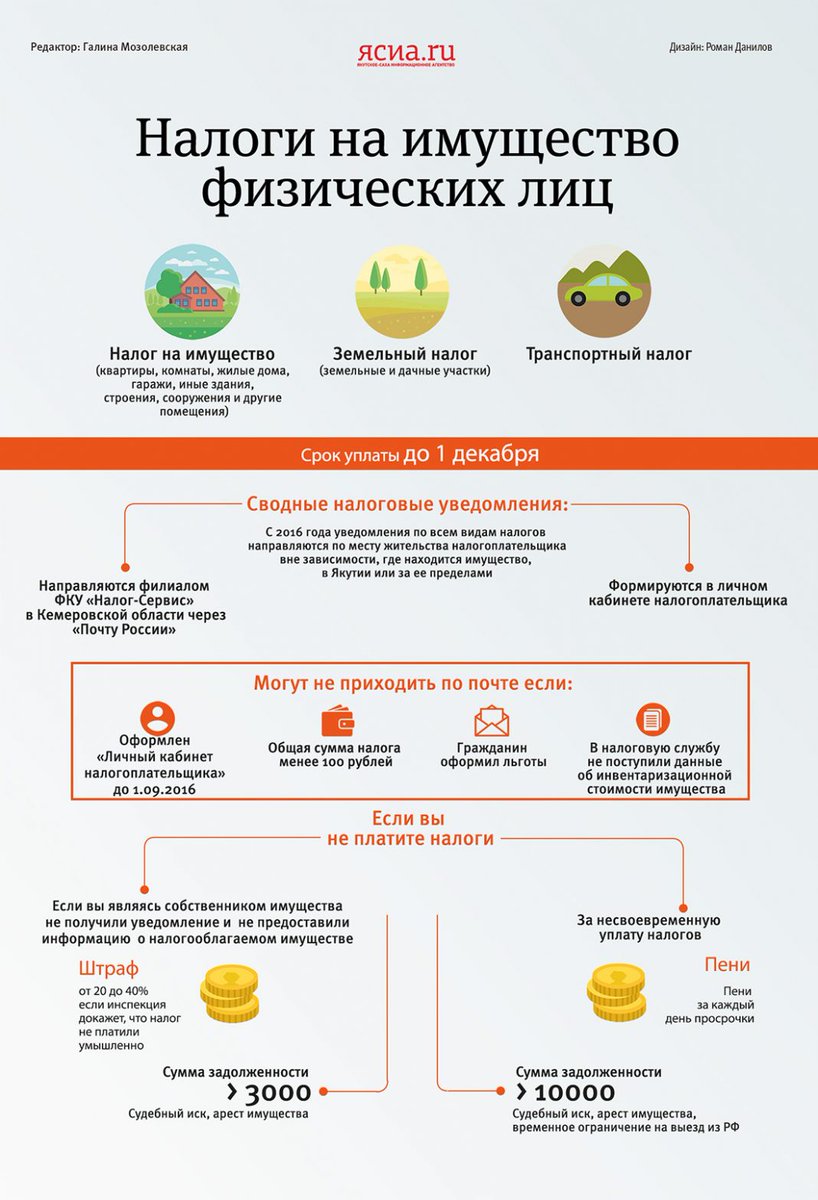

До 1 декабря необходимо заплатить имущественные налоги

Информируем, что в настоящее время Почтой России УФПС Ростовской области осуществляется массовая рассылка налоговых уведомлений по транспортному налогу, земельному налогу, налогу на имущество физических лиц и налогу на доходы физических лиц не удержанному налоговым агентом.

Физическим лицам – пользователям «Личного кабинета налогоплательщика для физических лиц» налоговые уведомления на уплату имущественных налогов выгружены только в электронной форме, остальным гражданам они будут доставлены почтовым отправлением (получить от Почты России электронное извещение о поступлении почтовых отправлений возможно в личный кабинет на сайте www.pochta.ru или на мобильное приложение «Почта России»).

Единый срок уплаты транспортного налога, земельного налога, налога на имущество физических лиц и налога на доходы физических лиц не удержанного налоговым органом, в 2020 году – 1 декабря 2020 года.

Напоминаем, что в Ростовской области, начиная с налогового периода 2018 года, при расчете налога применяется кадастровая стоимость объекта, указанная в Едином государственном реестре недвижимости. Законодательно предусмотрен поэтапный переход на новый порядок исчисления, а также ряд мер, которые облегчают переход на новый порядок исчисления налога на имущество. Так, с целью снижения роста налоговой нагрузки при расчете налога на имущество за 2019 год на территории Ростовской области применен понижающий коэффициент равный 0,4 (за 2018 год применялся коэффициент равный 0,2).

Так, с целью снижения роста налоговой нагрузки при расчете налога на имущество за 2019 год на территории Ростовской области применен понижающий коэффициент равный 0,4 (за 2018 год применялся коэффициент равный 0,2).

Рассчитать сумму налога можно самостоятельно по определенной Налоговым кодексом формуле. На сайте ФНС России действует «Налоговый калькулятор – Расчет земельного налога и налога на имущество физических лиц». Для этого необходимо ввести кадастровый номер объекта, остальные сведения об объекте, необходимые для расчета налога, заполняются автоматически по данным Росреестра: площадь, кадастровая стоимость, вид объекта.

Обращаем внимание, что в налоговом уведомлении не указываются сведения об объектах, по которым не предъявляются налоговые платежи. К примеру, в тех случаях, когда на основании налоговой льготы гражданин освобождается от уплаты налога, или же у физического лица имеется переплата, покрывающая сумму налога. В то же время в налоговом уведомлении содержатся все необходимые данные для перечисления налогов в бюджет, в том числе полные реквизиты платежа и уникальный идентификатор, который позволяет вводить сведения автоматически, а также штрих-код и QR-код для быстрой оплаты налогов через банковские терминалы и мобильные устройства.

Для удобства налогоплательщиков на сайте Федеральной налоговой службы размещена промо-страница (раздел) “Налоговое уведомление физических лиц – 2020” (https://www.nalog.ru/rn77/snu-2020/), которая содержит разъяснения о том, что такое налоговое уведомление, как его получить и исполнить, что делать, если уведомление не пришло; каковы основные изменения в налогообложении имущества физических лиц; где можно узнать о налоговых ставках и льготах, указанных в уведомлении, и как ими воспользоваться.

Кроме этого обращаем внимание, что в 2020 году у собственников недвижимости, земельных участков и транспортных средств сохраняется возможность оплачивать налоги не только по единому налоговому уведомлению, но и делать это авансом и даже по частям. Для этого на главной странице Личного кабинета налогоплательщика для физических лиц появилась опция, которую стали называть авансовым кошельком. Пройдя по ссылке “Вы можете пополнить авансовый кошелек”, налогоплательщик может в любое время до истечения срока платежа внести денежные суммы в любом размере на единый налоговый платеж, которые налоговые органы будут самостоятельно зачитывать в счет имущественных налогов и сообщать об этом налогоплательщику. Использование единого налогового платежа значительно сократит время, затрачиваемое налогоплательщиком на оформление платежных документов, минимизирует ошибки граждан при их заполнении.

Пройдя по ссылке “Вы можете пополнить авансовый кошелек”, налогоплательщик может в любое время до истечения срока платежа внести денежные суммы в любом размере на единый налоговый платеж, которые налоговые органы будут самостоятельно зачитывать в счет имущественных налогов и сообщать об этом налогоплательщику. Использование единого налогового платежа значительно сократит время, затрачиваемое налогоплательщиком на оформление платежных документов, минимизирует ошибки граждан при их заполнении.

Обращаем внимание, владельцы недвижимости или транспортных средств которые никогда не получали налоговые уведомления и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 №ММВ-7-11/598@). За непредставление или несвоевременное представление в налоговый орган указанного сообщения налогоплательщика могут привлечь к ответственности. Штраф составляет 20% от неуплаченной суммы налога (п. 3 статьи 129.1 Налогового кодекса Российской Федерации).

3 статьи 129.1 Налогового кодекса Российской Федерации).

Для получения дополнительной информации по порядку начисления и уплаты имущественных налогов следует обращаться по телефонам справочной службы налоговых инспекций, размещенных на сайте www.nalog.ru, и в контакт-центр ФНС России по единому федеральному номеру 8-800-222-2-222.

Буклет для налогоплательщиков

|

|

Стоимость объекта налогообложения |

Ставка налога |

|

1. |

до 2 000 000 тенге включительно |

0,05 процента от стоимости объектов налогообложения |

|

2. |

свыше 2 000 000 тенге до 4 000 000 тенге включительно |

1 000 тенге + 0,08 процента с суммы, превышающей 2 000 000 тенге |

|

3. |

свыше 4 000 000 тенге до 6 000 000 тенге включительно |

2 600 тенге + 0,1 процента с суммы, превышающей 4 000 000 тенге |

|

4. |

свыше 6 000 000 тенге до 8 000 000 тенге включительно |

4 600 тенге + 0,15 процента с суммы, превышающей 6 000 000 тенге |

|

5. |

свыше 8 000 000 тенге до 10 000 000 тенге включительно |

7 600 тенге + 0,2 процента с суммы, превышающей 8 000 000 тенге |

|

6. |

свыше 10 000 000 тенге до 12 000 000 тенге включительно |

11 600 тенге + 0,25 процента с суммы, превышающей 10 000 000 тенге |

|

7. |

свыше 12 000 000 тенге до 14 000 000 тенге включительно |

16 600 тенге + 0,3 процента с суммы, превышающей 12 000 000 тенге |

|

8. |

свыше 14 000 000 тенге до 16 000 000 тенге включительно |

22 600 тенге + 0,35 процента с суммы, превышающей 14 000 000 тенге |

|

9. |

свыше 16 000 000 тенге до 18 000 000 тенге включительно |

29 600 тенге + 0,4 процента с суммы, превышающей 16 000 000 тенге |

|

10. |

свыше 18 000 000 тенге до 20 000 000 тенге включительно |

37 600 тенге + 0,45 процента с суммы, превышающей 18 000 000 тенге |

|

11. |

свыше 20 000 000 тенге до 75 000 000 тенге включительно |

46 600 тенге + 0,5 процента с суммы, превышающей 20 000 000 тенге |

|

12. |

свыше 75 000 000 тенге до 100 000 000 тенге включительно |

321 600 тенге + 0,6 процента с суммы, превышающей 75 000 000 тенге |

|

13. |

свыше 100 000 000 тенге до 150 000 000 тенге включительно |

471 600 тенге + 0,65 процента с суммы, превышающей 100 000 000 тенге |

|

14. |

свыше 150 000 000 тенге до 350 000 000 тенге включительно |

796 600 тенге + 0,7 процента с суммы, превышающей 150 000 000 тенге |

|

15. |

свыше 350 000 000 тенге до 450 000 000 тенге включительно |

2 196 600 тенге + 0,75 процента с суммы, превышающей 350 000 000 тенге |

|

16. |

свыше 450 000 000 тенге |

2 946 600 тенге + 2 процента с суммы, превышающей 450 000 000 тенге |

Срок уплаты налога на имущество

Год налога на имущество Нью-Йорка (финансовый): с 1 июля по 30 июня . Финансы рассылают счета по налогу на имущество по почте четыре раза в год. Вы платите налог на недвижимость два или четыре раза в год, в зависимости от оценочной стоимости недвижимости. Счетаобычно отправляются по почте и размещаются на нашем веб-сайте примерно за месяц до уплаты налогов.

| менее 250 000 долларов США Счета отправляются по почте ежеквартально (4 раза в год) | более 250 000 долларов США Счета отправляются по почте каждые полгода (2 раза в год) | |

|---|---|---|

| Квартальные сроки оплаты | Периоды отсрочки квартальных выплат | Сроки полугодовых платежей |

| 1 июля | 15 июля | 1 июля |

| 1 октября | 15 октября | |

| 1 января | 15 января | 1 января |

| 1 апреля | 15 апреля | |

Если срок платежа приходится на выходные или государственные праздники, платеж должен быть произведен на следующий рабочий день.

Дополнительное время для ежеквартальных плательщиков

Если вы платите налоги на недвижимость ежеквартально, вы имеете право на беспроцентную выплату, если платите до 15 числа (15 июля, 15 октября, 15 января или 15 апреля). Это называется «льготным периодом». Если последний день льготного периода приходится на выходные или государственные праздники, оплата должна быть произведена на следующий рабочий день.

Если платеж произведен после льготного периода, проценты будут взиматься с первоначальной даты платежа (1 июля, 1 октября, 1 января или 1 апреля).

Если платеж отправлен по почте, мы будем считать дату платежа датой почтового штемпеля на конверте.

Скидки на досрочную оплату

Если вы уплачиваете все оставшиеся налоги на имущество, часть налога на имущество из суммы «Все, что вы должны …» в вашем счете по налогу на имущество, вы получаете скидку на ваши ежегодные налоги. Ниже приведена скидка, которую вы получите за досрочную оплату:

- 0,50% от полной суммы вашего ежегодного налога на недвижимость, если вы уплатите сумму налога за весь год, указанную в вашем счете, к июльскому сроку оплаты (или сроку оплаты льготного периода). .

- Скидка 0,33% за последние три квартала, если вы дождетесь до октября, чтобы выплатить всю сумму, причитающуюся за год.

- Скидка 0,17% на уплату налогов за последние шесть месяцев при уплате остатка до наступления срока платежа в январе.

.

.Начисление процентов за просрочку платежа

Оплата налогов на недвижимость — город и округ Денвер

У вас есть возможность уплатить налоги на недвижимость и налог на личную собственность на предприятии одним полным платежом или частями в первом и втором полугодии (за исключением участков, где общая сумма налогов составляет 25 долларов США или меньше, и в этом случае только доступен полный вариант оплаты).См. Ниже варианты просрочки платежа.

Обратите внимание: платежи по дебетовым картам, для которых требуется PIN-код, не принимаются в Интернете. Если вы хотите произвести платеж с помощью дебетовой карты с PIN-кодом, посетите нас по адресу 201 West Colfax Avenue, Denver, CO 80202.

Сроки

| Доля уплачиваемых налогов | Срок оплаты |

|---|---|

| Первая половина налогов | 28 февраля 29 февраля високосный год |

| Вторая половина налогов | 15 июня |

| Полная оплата | 30 апреля |

Мы принимаем карты VISA, MasterCard, Discover и eCheck.

Выплата первой половины

Выплата второй половины

Полная оплата (Вы должны выбрать этот вариант, если общая сумма ваших налогов составляет 25,00 долларов США или меньше)

25,00 долларов США или меньше налоговых платежей — Рассрочка платежа недоступна для тех, чья общая сумма налогов составляет 25,00 долларов США или меньше, требуется полная оплата налогов.

Платежи за обслуживание и районные платежи за обслуживание — Рассрочка платежей не допускается по платежам за обслуживание и районным платежам за техническое обслуживание.Если вы платите залог за обслуживание или платеж за обслуживание, вы увидите полную сумму, причитающуюся, когда выберете один из вариантов оплаты выше.

Платежи за проект местного благоустройства — Рассрочка платежей за проект местного благоустройства может быть произведена онлайн, выбрав один из вариантов оплаты выше. Если вы хотите произвести полную оплату, позвоните по номеру (720) 913-9500, чтобы узнать сумму выплаты.

Способ оплаты:

Пытаетесь расплачиваться через Интернет с устаревшей версией браузера? Denver недавно внедрил усовершенствования системы безопасности, чтобы лучше защитить обработку онлайн-платежей.В результате мы больше не принимаем интернет-трафик от браузеров, которые не используют современные протоколы шифрования. Если вы используете старую версию браузера, обновите браузер до самой последней версии, чтобы включить службу онлайн-платежей. Примечание *. Если вы являетесь клиентом для внутреннего использования в городе, обратитесь в службу поддержки для получения помощи по обновлению.

Если вы используете старую версию браузера, обновите браузер до самой последней версии, чтобы включить службу онлайн-платежей. Примечание *. Если вы являетесь клиентом для внутреннего использования в городе, обратитесь в службу поддержки для получения помощи по обновлению.

Ваш платеж превышает обычную транзакцию? Сообщите в свой банк. Мы рекомендуем уведомлять ваш банк перед попыткой платежа, чтобы гарантировать, что ваш платеж не будет отклонен.Если у вас возникли проблемы при совершении платежа с помощью кредитной или дебетовой карты, вам может потребоваться уведомить свой банк о сумме платежа, превышающей обычную.

Налог на недвижимость | Графство Фресно

Налоговые накладные

Текущих обеспеченных налоговых счетов за 2020-2021 финансовый год планируется отправить по почте в октябре 2020 года. Первый взнос должен быть произведен 1 ноября 2020 года и станет просроченным, если не будет оплачен до 10 декабря 2020 года в 17:00. Второй платеж должен быть произведен 1 февраля 2021 г., и если он не будет оплачен до 17:00 10 апреля 2021 г., он станет просроченным.Когда 10 декабря или 10 апреля приходится на субботу, воскресенье или официальный праздник, час просрочки платежа — 17:00 следующего рабочего дня. Для 2020-21 налогового года второй платеж считается просроченным, если он не получен до 17:00 понедельника, 12 апреля 2021 года.

Второй платеж должен быть произведен 1 февраля 2021 г., и если он не будет оплачен до 17:00 10 апреля 2021 г., он станет просроченным.Когда 10 декабря или 10 апреля приходится на субботу, воскресенье или официальный праздник, час просрочки платежа — 17:00 следующего рабочего дня. Для 2020-21 налогового года второй платеж считается просроченным, если он не получен до 17:00 понедельника, 12 апреля 2021 года.

Платежи по налогу на имущество должны быть получены или почтовой службой США (USPS) должна быть указана дата просрочки, чтобы избежать штрафных санкций. В противном случае платеж будет просроченным, и будут наложены штрафы в соответствии с законодательством штата.Обратите внимание, что следующие типы почтовых услуг не будут маркироваться почтовыми штемпелями USPS, и, следовательно, к вам будет применен штраф, если ваш платеж не будет получен до даты просрочки:

- Metered Mail (Почта, на которой почтовые расходы печатаются непосредственно на конверте или этикетке почтовым аппаратом, лицензированным USPS. Многие частные компании используют эти типы почтовых аппаратов).

- Предварительно погашенная марка (Марки продаются через частного продавца, например stamps.com).

- Марки Автоматизированного почтового центра (APC) (марки с датой или без нее, приобретенные на машинах, расположенных в офисе USPS).

- Permit Imprint (Предварительно отсортированная почта, используемая службами оплаты счетов, например, домашним интернет-банкингом).

Многие частные компании используют эти типы почтовых аппаратов).

Многие частные компании используют эти типы почтовых аппаратов).Образец переработанного законопроекта о налоге на охраняемую недвижимость на 2020-2021 финансовый год.

Онлайн-платежи

Для получения информации о налоговых счетах и обработки платежей посетите веб-страницу приложения по налогу на недвижимость округа Фресно.

Освобождение от налогов

Сборщик налогов не предоставляет налоговых льгот. Оценщик несет ответственность за мониторинг и выдачу любых налоговых льгот.Пожалуйста, посетите страницу оценщика для получения более подробной информации и необходимых форм. Налоговая информация и платежи

Налоговая информация и платежи

Отмена штрафа

Если вы не уплачиваете налоги на недвижимость и полагаете, что имеете право на отмену штрафа, вы должны отправить форму запроса на отмену штрафа. Чтобы подать заявку, вы должны заполнить форму запроса ниже в соответствии с конкретными инструкциями, включенными в форму, и отправить ее по почте США.

Не забудьте приложить запрошенную подтверждающую документацию вместе с чеком (-ами) или денежным переводом (-ами) для полной оплаты (базовый налог плюс штрафы), если уже не была уплачена полная сумма налога.Если полная сумма налога уже уплачена, вы можете отправить форму запроса по почте США или по электронной почте [email protected].

Запросы на отмену штрафа рассматриваются в порядке их получения и утверждаются в индивидуальном порядке.

Запрос об отмене штрафа

Часто задаваемые вопросы

Казначей — Правительство округа Дуглас

УВЕДОМЛЕНИЕ — январь 2021 г. — Домовладельцы будут получать налоговые отчеты / уведомления на открытках в течение недели, начиная с 18 января.Платежи могут быть отправлены по почте, через Интернет или через наш ящик для уплаты налога на имущество, расположенный в западном конце тротуара напротив Miller Bldg. Для оплаты звоните по телефону 303-532-3219 или по бесплатному телефону 844-236-3042. Вы будете перенаправлены в систему автоматизированных голосовых платежей. Платежную информацию нужно будет ввести с помощью телефонной панели. При оплате кредитной картой взимается комиссия в размере 2,19%. Электронные чеки бесплатны. См. Ссылку «Запрос налога на имущество» ниже, чтобы произвести онлайн-платеж, будут применяться те же сборы продавца.

— Домовладельцы будут получать налоговые отчеты / уведомления на открытках в течение недели, начиная с 18 января.Платежи могут быть отправлены по почте, через Интернет или через наш ящик для уплаты налога на имущество, расположенный в западном конце тротуара напротив Miller Bldg. Для оплаты звоните по телефону 303-532-3219 или по бесплатному телефону 844-236-3042. Вы будете перенаправлены в систему автоматизированных голосовых платежей. Платежную информацию нужно будет ввести с помощью телефонной панели. При оплате кредитной картой взимается комиссия в размере 2,19%. Электронные чеки бесплатны. См. Ссылку «Запрос налога на имущество» ниже, чтобы произвести онлайн-платеж, будут применяться те же сборы продавца.

Посетите Справку по налогу на имущество , чтобы произвести платеж, просмотреть информацию о своей посылке, получить историю платежей и квитанции за текущий и предыдущий год, а также просмотреть и распечатать налоговую декларацию за текущий год.

- Используйте общедоступный пользовательский доступ для поиска своей учетной записи. Чтобы просмотреть документ, содержащий пошаговые инструкции по процессу онлайн-оплаты, щелкните здесь.

- При оплате кредитной картой взимается комиссия продавца в размере 2,19%.

- Электронные чеки выдаются бесплатно, однако неправильное обозначение «чекового» или «сберегательного» счета приведет к отклонению платежа вашим банком и к комиссии в размере 20 долларов США.00 взимается казначеем. Банковский счет денежного рынка, который ограничивает количество ежемесячных выплат, считается счетом типа «Сбережения». В случае сомнений обращайтесь в свое финансовое учреждение.

- Обратите внимание, что описание комиссии банка будет отражать DOUGLASCTYTREAS / GILALLC.

Функция чата — Начните сеанс чата с персоналом в реальном времени, щелкнув ссылку разговора в правом нижнем углу экрана. Чат также можно инициировать с помощью текстовых сообщений (SMS), отправив свой текст на номер 720-709-1618.

Знаете ли вы? Ежегодный налоговый отчет или уведомление рассылается по почте всем владельцам собственности округа Дуглас каждый январь. Хотите узнать, куда идет ваш налог на недвижимость? www.yourdougcotaxes.com — это интерактивная карта с возможностью поиска, содержащая эту информацию. Мы выставляем счет один раз в год, поэтому важно, чтобы ваш почтовый адрес был актуальным.Поскольку мы не получаем и не сохраняем информацию о пересылке от Почтовой службы США, домовладелец несет ответственность за обновление почтовых адресов, чтобы обеспечить доставку вашего ежегодного налога на недвижимость и уведомлений о стоимости. Чтобы отправить изменения почтового адреса для всей корреспонденции казначея и оценщика , щелкните здесь .

Начиная с середины января, вашу онлайн-выписку и налоговую информацию можно будет получить с помощью запроса по налогу на недвижимость www.douglascotax.com . Налог на недвижимость можно уплатить одним платежом до 30 апреля или двумя РАВНЫМИ платежами, первая половина платежа должна быть произведена до последнего дня февраля, а вторая половина — до 15 июня. Если сумма налога составляет 25 долларов США или меньше, платеж должен быть получен в полном объеме до 30 апреля. Просмотрите места оплаты и варианты оплаты.

Если сумма налога составляет 25 долларов США или меньше, платеж должен быть получен в полном объеме до 30 апреля. Просмотрите места оплаты и варианты оплаты.

Все просроченные платежи по налогу на недвижимость за предыдущий год должны быть оплачены сертифицированными фондами, банковским переводом или кредитной картой. Пожалуйста, свяжитесь с казначеем для получения дополнительной информации.

УВЕДОМЛЕНИЕ: Щелкните здесь, чтобы просмотреть письменный план перехода для принятия на себя обязанностей общественного попечителя.

Мы приветствуем ваши комментарии , пожалуйста, не стесняйтесь обращаться к нам по электронной почте [электронная почта защищена] или по телефону 303.660.7455 с любыми комментариями или вопросами.

Часто задаваемые вопросы о ставках налога на недвижимость и выставлении счетов

Какие основные классы недвижимости?

В округе Колумбия есть четыре класса недвижимости. 1 класс — жилая недвижимость, в том числе многоквартирная. Класс 2 — это коммерческая и промышленная недвижимость, включая отели и мотели. 3 класс — свободная недвижимость. Класс 4 — это пустующее, испорченное имущество.

1 класс — жилая недвижимость, в том числе многоквартирная. Класс 2 — это коммерческая и промышленная недвижимость, включая отели и мотели. 3 класс — свободная недвижимость. Класс 4 — это пустующее, испорченное имущество.

Ставка налога одинакова для всех классов собственности?

№Жилая недвижимость, известная как недвижимость класса 1, облагается налогом по ставке ниже, чем у других классов. Для получения дополнительной информации посетите страницу «Ставки налога на недвижимость».

Когда отправляются счета по налогу на имущество?

Счета рассылаются два раза в год. Первая половина вашего счета отправляется по почте в феврале, а налоговый платеж должен быть произведен до 31 марта. Вторая половина вашего счета отправляется по почте в августе, а налоговый платеж должен быть произведен 15 сентября.

Что мне делать, если моя оценка верна, но в моем счете указана неправильная сумма?

Обратитесь в налоговую и налоговую службу по телефону (202) 727-4TAX и попросите поговорить с кем-нибудь из отдела выставления счетов за недвижимость.

Что произойдет, если я опоздаю с оплатой?

Пени и проценты будут добавлены к сумме задолженности. Штраф за несвоевременную уплату налога на недвижимость составляет 10 процентов от суммы налога, а пени за просрочку платежа — 1,5 процента в месяц.

Что произойдет, если я не буду платить налоги на недвижимость?

Ваша собственность может быть продана на Tax Sale для погашения ваших налоговых обязательств. Затем у вас есть право выкупить свою собственность до даты, когда суд вынесет постановление суда, лишающее вас права выкупа и предоставляющее покупателю Tax Sale право на сделку.

Чтобы выкупить свою собственность, вы должны уплатить все налоги, начисления, сборы и расходы, причитающиеся округу Колумбия, а также судебные издержки, связанные с покупателем Tax Sale. Юридические издержки, подлежащие уплате покупателю Tax Sale, должны оплачиваться только после уплаты налогов, начислений, сборов и других расходов округу Колумбия.

Сбор налога на имущество — Как произвести платеж

Налоги на имущество штата Орегон начисляются за период с 1 июля по 30 июня финансового года. Налоговые отчеты отправляются владельцам ежегодно до 25 октября. Первый платеж должен быть произведен до 16 ноября.

Налоговые отчеты отправляются владельцам ежегодно до 25 октября. Первый платеж должен быть произведен до 16 ноября.

Важные даты, варианты рассрочки, почтовые штемпели

Срок уплаты налогов с 2020 по 2021 год

16 ноября, понедельник, 2020

16 февраля, вторник, 2021 г.

17 мая, понедельник, 2021 г.

Три варианта оплаты:

- Полная оплата — Полная оплата до 16 ноября и скидка 3%.

- Pay 2/3 — Заплатите 2/3 до 16 ноября и получите скидку 2%.

- Платежи в рассрочку — Вы можете заплатить налог на недвижимость тремя частями. Никаких скидок при рассрочке платежа.

При отправке вашего платежа по налогу на имущество по почте имейте в виду, что в соответствии с ORS 305.820 и ORS 311.505, сборщик налогов округа Дешут использует официальный штамп с датой почтового штемпеля Почтовой службы США или частного экспресс-перевозчика, такого как UPS или FedEx и т. Д. , чтобы опубликовать платеж. Пожалуйста, подождите, пока ваш платеж будет доставлен с почтовым штемпелем с отметкой о фактическом сроке платежа или раньше.

Д. , чтобы опубликовать платеж. Пожалуйста, подождите, пока ваш платеж будет доставлен с почтовым штемпелем с отметкой о фактическом сроке платежа или раньше.

Измеренные почтовые марки от Mail Machines

, такие как Pitney Bowes ™, FP USA ™, Neopost ™, Datapac ™ и аналогичные

** НЕ ПРИНИМАЮТСЯ В КАЧЕСТВЕ ДЕЙСТВИТЕЛЬНОЙ ДАТЫ ПОЧТОВОЙ МАРКИ **

Варианты оплаты

Оплачивайте онлайн с помощью нашего безопасного приложения ** К оплате принимаются кредитные картыVisa, MasterCard, American Express и Discover, дебетовые карты Visa и электронные чеки.

|

По телефону **

Звоните 1-866-871-5856, 24 часа в сутки, 7 дней в неделю, чтобы оплатить с помощью кредитной или дебетовой карты или электронного чека.Плата за платежи взимается так же, как и при оплате через веб-сайт. Вам будет предложено указать номер вашего счета налога на имущество округа Дешут в дополнение к информации о кредитной карте или текущем счете для выбранного вами метода оплаты.

Лично

Произведите оплату лично в одном из окон налоговой инспекции по адресу 1300 NW Wall St, Suite 203, Bend или воспользуйтесь удобным ящиком в Bend (в 1300 NW Wall Street со стороны Уолл-стрит) или в Редмонд (за мэрией на 411 SW 9th St). Dropboxes доступны 24 часа в сутки, 7 дней в неделю в течение периода налоговых окон на оплату имущества за триместр, которые происходят с конца октября до середины ноября, с конца января до середины февраля и с конца апреля до середины мая. Наличные, чеки, денежные переводы и основные кредитные ** и дебетовые карты ** принимаются в налоговой инспекции округа Дешут.

Dropboxes доступны 24 часа в сутки, 7 дней в неделю в течение периода налоговых окон на оплату имущества за триместр, которые происходят с конца октября до середины ноября, с конца января до середины февраля и с конца апреля до середины мая. Наличные, чеки, денежные переводы и основные кредитные ** и дебетовые карты ** принимаются в налоговой инспекции округа Дешут.

С помощью онлайн-оплаты счетов через ваш банковский счет

Для каждого налогового счета необходимо запланировать отдельный платеж с использованием шестизначного номера налогового счета. Эти платежи разносятся на дату получения средств, поэтому, пожалуйста, планируйте соответственно.Если средства будут получены после 16 ноября, скидка будет потеряна и будут начислены проценты. Для получения более подробной информации свяжитесь с нами.

По почте

К оплате принимаются наличные, чеки и денежные переводы на имя «Сборщика налогов округа Дешут».

Отправьте платежи в предоставленном конверте или по адресу налогового инспектора округа Дешут, а / я 7559, изгиб или 97708-7559. Платежи должны быть отправлены по почте не позднее понедельника, 16 ноября 2020 г., чтобы иметь право на скидку и избежать штрафов за просрочку платежа (ORS 305.820, ORS 311.505).

Платежи должны быть отправлены по почте не позднее понедельника, 16 ноября 2020 г., чтобы иметь право на скидку и избежать штрафов за просрочку платежа (ORS 305.820, ORS 311.505).

Ваш аннулированный чек — это ваша квитанция. Все платежи обрабатываются при получении.

Отправьте почту заранее, чтобы избежать штрафов [ORS 305.820 и ORS 311.05] Если вы отправляете платеж по почте близко к установленному сроку и используете USPS, рекомендуется получить в почтовом отделении почтовую марку или квитанцию с ручной печатью, показывающую, что ваш платеж был отправлено по почте не позднее установленного срока.

** Информация о Point and Pay ™ , комиссии и сборы:

Все платежи по кредитным и дебетовым картам лично, через Интернет и по телефону обрабатываются через Point and Pay ™ и могут не отражаться на вашем балансе в течение 3 рабочих дней.

Point and Pay ™ — сторонний поставщик платежных услуг, через который округ Дешут может принимать кредитные карты, дебетовые карты или eCheck ™. Deschutes County не собирает и не удерживает какую-либо часть комиссионных сборов, взимаемых Point and Pay ™, а также мы не собираем и не храним информацию о кредитных картах клиентов.

Deschutes County не собирает и не удерживает какую-либо часть комиссионных сборов, взимаемых Point and Pay ™, а также мы не собираем и не храним информацию о кредитных картах клиентов.

Deschutes County не осуществляет возврат средств за платежи, обработанные через Point and Pay ™ . Если у вас есть вопросы о списаниях средств с вашего аккаунта, свяжитесь с нами.

Принимаются основные кредитные карты, дебетовые карты и eChecks ™.

- Дебетовые карты: С дебетовых карт Visa взимается фиксированная комиссия в размере 3,95 доллара за транзакцию. Для всех остальных дебетовых карт взимается комиссия в размере 2,50% от суммы платежа. Минимальная комиссия составляет 2 доллара за транзакцию.

- Кредитные карты: Взимается комиссия в размере 2,50% от суммы платежа. Минимальная комиссия составляет 2 доллара за транзакцию.

- eChecks ™: Комфортный сбор в размере 2 долларов за транзакцию будет взиматься до 10 000 долларов США, и 10 долларов США, если сумма превышает 10 000 долларов США.

Освобождение от уплаты налога на имущество — Обновлено 26.05.2020

19 мая, 2020 — CLDC Из-за кризиса COVID-19 некоторые округа в этом районе предлагают продление сроков уплаты налогов на имущество.Ниже перечислены новые сроки уплаты налога на имущество для собственности, расположенной в округах Дюпейдж, Кейн, МакГенри, Уилл и Кук. Другие округа в этом районе все еще решают варианты оказания помощи.

Округ Дюпейдж — Совет графства предлагает уплату налога на имущество в размере 1 полугодия 2019 г. размещено на веб-сайте казначея округа Дюпейдж.Налог на недвижимость, уплаченный через условное депонирование, не подлежит освобождению. На данный момент крайний срок 1 сентября для второго платежа по налогу на имущество останется без изменений.

Округ Кейн — Совет графства предоставил 30-дневный отказ от уплаты процентов в отношении первого взноса налога на имущество. 2019, к оплате 2020, налоговые счета отправляются по почте 1 мая. Первый взнос, подлежащий оплате 1 июня, будет принят без уплаты пени за просрочку платежа, если он будет оплачен 1 июля или ранее. Второй платеж должен быть оплачен 1 сентября.

Округ МакГенри — Совет округа утвердил постановление , дающее налогоплательщикам до 15 сентября или 90 дней после даты уплаты налогового счета 15 июня для уплаты первого взноса без штрафа. Постановление задерживает пени за просрочку платежа только по первому взносу и не распространяется на налоги на недвижимость, уплачиваемые через условное депонирование. Срок выплаты второго взноса остается 1 сентября.

Округ Кук — Совет графства утвердил отказ от уплаты штрафных процентов по второму взносу налога на имущество за 2019 год, подлежащего уплате в 2020 году, если он будет выплачен 1 октября или ранее. По сути, вторая часть налогов на имущество за 2019 год, подлежащая уплате в 2020 году, не будет подлежать оплате до 1 октября.

По сути, вторая часть налогов на имущество за 2019 год, подлежащая уплате в 2020 году, не будет подлежать оплате до 1 октября.

Округ Уилл: 50% первого платежа подлежат оплате 3 июня 2020 года, а 50% первого платежа — 3 августа 2020 года. 50% второго платежа подлежит оплате 3 сентября 2020 года, а 50% второго платежа — 3 ноября 2020 года. На любой неоплаченный остаток, оставшийся после 3 августа -го числа и 3 ноября -го числа , будут начислены проценты.

С вопросами обращайтесь в Union Legal Services, LLC (877) 694-2663.

.