Как узнать долю вычетов НДС по компании в 2020 году

Доля вычетов НДС — это процентное соотношение, характеризующее сумму, на которую компания уменьшает сумму налога к уплате. Расскажем о порядке применения налогового вычета, о том, как рассчитывается его доля, а также как посчитать безопасную долю вычетов.

Как применяется налоговый вычет по налогу на добавленную стоимость

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, а также иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Чтобы применить вычитаемую сумму, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) должны использоваться при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Кто контролирует долю суммы к уменьшению по НДС

ФНС при проведении контрольных мероприятий руководствуется концепцией системы планирования выездных налоговых проверок (Приказ ФНС от 30.05.2007 № ММ-3-06/333@). Приложением 2 к Приказу является перечень критериев для самостоятельной оценки рисков налогоплательщиками.

Размер уменьшения исчисленного налогового платежа является одним их основных показателей, который анализирует ФНС. Согласно третьему критерию, если доля уменьшения НДС на протяжении 12 месяцев равна или превышает 89 %, то это является одним из поводов присмотреться к компании повнимательней. Далее расскажем, как рассчитать долю вычетов по НДС, формула поможет не ошибиться в подсчетах.

В случае если процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель, инспекция запросит пояснения. А если такая ситуация будет продолжаться длительное время, то компания может быть включена в план выездных проверок.

Доля налоговых вычетов по НДС: как посчитать

Возникает вопрос: доля вычетов по НДС — как посчитать? Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость. Напомним, сдается она ежеквартально. Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Расчет доли вычетов по НДС, формула:

Полученную величину необходимо сравнивать с нормативным показателем, а также со средней величиной по региону. Как его узнать, расскажем далее. Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Процент безопасной доли вычетов по НДС

Ни в налоговом законодательстве, ни в перечне критериев, анализируемых при включении организаций в план выездных проверок, не содержится понятия безопасная доля вычетов по НДС; nalog ru также не содержит сведений о ее размере. Тем не менее, в своей деятельности инспекции ориентируются не только на установленный в Приказе ММ-3-06/333@ предел 89 %. Кроме общефедерального уровня, анализируется доля вычетов по НДС по регионам (см. таблицу в конце статьи). ФНС не публикует такой показатель, но его можно рассчитать на основе других открытых данных. Например, на официальном сайте ФНС публикуется статотчет 1-НДС.

На его основе можно рассчитать средний показатель по каждому субъекту Федерации. Для этого необходимо скачать последний отчет с данными по регионам.

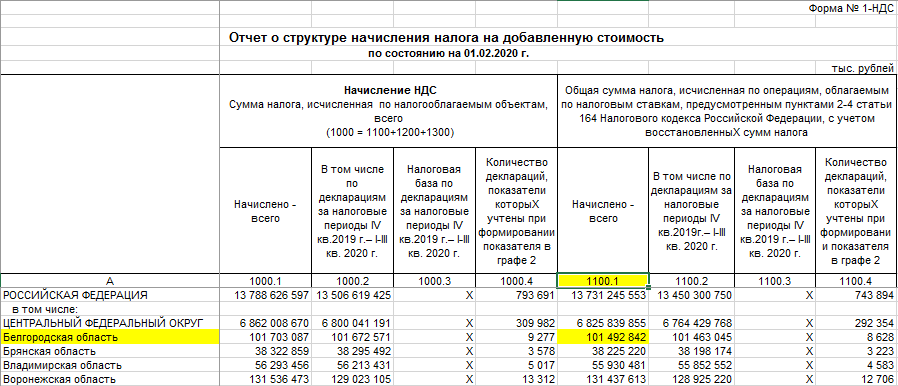

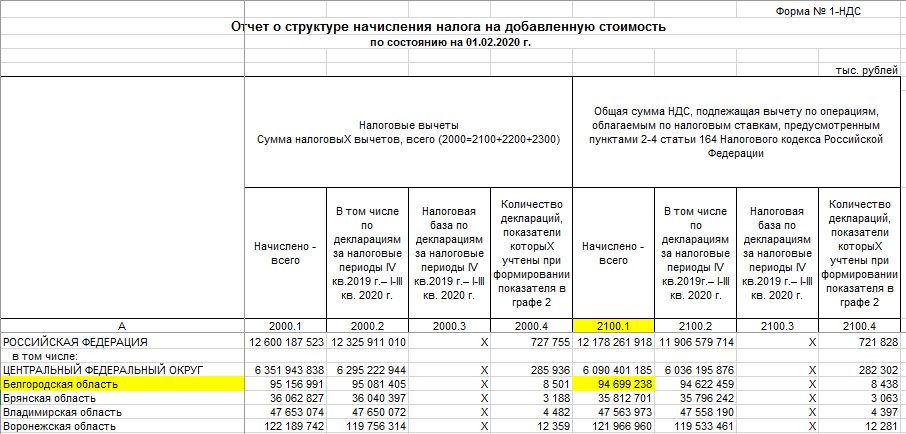

И найти данные по нужному нам региону. Необходимые для расчета суммы представлены в столбцах 110.1 и 210.1.

На примере Белгородской области сделаем расчет безопасной доли вычетов по НДС, формула:

Если заявленный компанией, работающей в Белгородской области, процент уменьшения НДС к уплате окажется выше, то ИФНС запросит пояснения. В этом субъекте показатель немного выше 89 %, но в других регионах он может быть и значительно ниже. Необходимо отслеживать его величину именно в регионе деятельности организации.

Периодически ФНС на своем сайте обновляет статистические данные. Для получения верной картины необходимо периодически сведения проверять.

Что делать, если показатель превышает безопасное значение

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость не является безусловным поводом для включения организации в план выездных проверок. Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Вначале инспектор запросит у компании пояснения. В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Нередко возникает вопрос: может ли доля вычетов превышать 100 %? Конечно, может. Запрета на это нет. Более того, если после проведения камеральной проверки заявленная сумма налога к возврату будет признана правильной, ИФНС обязана вернуть сумму превышения налогоплательщику. Такая ситуация может возникнуть, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

При поступлении запроса от ИФНС все обстоятельства необходимо изложить и, по возможности, подтвердить документально. Тогда инспектор примет во внимание доводы компании, и решения будут приниматься только с их учетом.

Таблица ФНС

ОБЛАСТИ ЦЕНТРАЛЬНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Белгородская | 89,2 |

Брянская | 87,9 |

Владимирская | 85,5 |

Воронежская | 92,7 |

Ивановская | 92,5 |

Калужская | 88,1 |

Костромская | 85,4 |

Курская | 91,3 |

Липецкая | 92,9 |

Московская | 90,3 |

Орловская | 94,6 |

Рязанская | 84,9 |

Смоленская | 94,2 |

Тамбовская | 95,3 |

Тверская | 88,6 |

Тульская | 92,7 |

Ярославская | 87,2 |

город Москва | 88,4 |

РЕСПУБЛИКИ И ОБЛАСТИ СЕВЕРО-ЗАПАДНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Карелия | 83,5 |

| Коми | 78,6 |

Архангельская | 82,1 |

Вологодская | 88,1 |

Калининградская | 62,9 |

Ленинградская | 81,6 |

Мурманская | 81,3 |

Новгородская | 89,9 |

Псковская | 87,3 |

город Санкт-Петербург | 90,1 |

Ненецкий АО | 121,1 |

РЕСПУБЛИКИ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Дагестан | 85,6 |

Ингушетия | 96,2 |

Кабардино-Балкарская | 93,4 |

Карачаево-Черкесская | 91,8 |

Северная Осетия — Алания | 86,6 |

Чеченская | 100,8 |

Ставропольский край | 88,8 |

РЕСПУБЛИКИ И ОБЛАСТИ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Адыгея | 85,7 |

Калмыкия | 82 |

Крым | |

Краснодарский край | 89,9 |

Астраханская область | 62,8 |

Волгоградская | 86,4 |

Ростовская | 92 |

город Севастополь | 82,1 |

РЕСПУБЛИКИ И ОБЛАСТИ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Башкортостан | 88,1 |

Марий Эл | 90,1 |

Мордовия | 90,1 |

Татарстан | 87,9 |

Удмуртская | 81,1 |

Чувашская | 83,7 |

Кировская | 86,7 |

Нижегородская | 88,3 |

Оренбургская | 70 |

Пензенская | 90,8 |

Пермский край | 79,3 |

Самарская | 84,3 |

Саратовская | 84,9 |

Ульяновская | 91,8 |

ОБЛАСТИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Курганская | 87,1 |

Свердловская | 88,1 |

Тюменская | 84,1 |

Челябинская | 88,4 |

Ханты-Мансийский АО — Югра | 58,4 |

Ямало-Hенецкий АО | 69,4 |

РЕСПУБЛИКИ И ОБЛАСТИ СИБИРСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Алтай | 90,1 |

Бурятия | 88,9 |

Тыва | 76,9 |

Хакасия | 89,8 |

Алтайский край | 90,4 |

Красноярский край | 76,4 |

Иркутская область | 77,4 |

Кемеровская | 83,6 |

Новосибирская | 89,5 |

Омская | 84 |

Томская | 75,6 |

Забайкальский край | 89,6 |

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Республика Саха (Якутия) | 86,1 |

Приморский край | 95,7 |

Хабаровский край | 89,6 |

Амурская область | 116,7 |

Камчатский край | 90 |

Маг | |

|

Регион |

Безопасная доля вычетов на 01.11.2019 |

Безопасная доля вычетов на 01.08.2019 |

Безопасная доля вычетов на 01.05.2019 |

Безопасная доля вычетов на 01.02.2019 |

Безопасная доля вычетов на 01.11.2018 |

Безопасная доля вычетов на 01.08.2018 |

Безопасная доля вычетов на 01.05.2018 |

|

Республика Адыгея |

85,9 |

86,3 |

86,8 |

85,7 |

85,7 |

85,7 |

86,5 |

|

Республика Алтай |

90,8 |

91,8 |

93,3 |

90,1 |

90,1 |

90,7 |

90,4 |

|

Республика Башкортостан |

91,1 |

89,4 |

90,4 |

88,2 |

88,1 |

87,6 |

87,7 |

|

Республика Бурятия |

90,6 |

91,6 |

89,6 |

88,9 |

88,9 |

88,2 |

85,3 |

|

Республика Дагестан |

83,6 |

84,6 |

84,6 |

85,9 |

85,6 |

86,1 |

87,2 |

|

Республика Ингушетия |

93,3 |

94,3 |

93,8 |

95,9 |

96,2 |

93,3 |

94,0 |

|

Кабардино-Балкарская Республика |

91,6 |

91,9 |

90,4 |

93,3 |

93,4 |

93,4 |

94,0 |

|

Республика Калмыкия |

80,9 |

83,2 |

87,9 |

81,9 |

82,0 |

80,1 |

78,8 |

|

Карачаево-Черкесская Республика |

92,2 |

92,3 |

92,8 |

91,8 |

91,8 |

93,0 |

93,7 |

|

Республика Карелия |

74,9 |

76,7 |

80,6 |

83,5 |

83,5 |

84,0 |

84,2 |

|

Республика Коми |

76,4 |

76,5 |

76,1 |

78,6 |

78,6 |

79,3 |

79,3 |

|

Республика Марий Эл |

87,3 |

87,1 |

89,1 |

90,2 |

90,1 |

89,0 |

90,4 |

|

Республика Мордовия |

92,5 |

93,1 |

93,3 |

90,1 |

90,1 |

90,0 |

89,6 |

|

Республика Саха (Якутия) |

91,0 |

90,1 |

86,9 |

86,1 |

86,1 |

86,6 |

85,0 |

|

Республика Северная Осетия – Алания |

89,1 |

89,5 |

89,5 |

86,9 |

86,6 |

86,4 |

88,2 |

|

Республика Татарстан |

87,9 |

87,5 |

87,4 |

87,9 |

87,1 |

87,9 |

88,4 |

|

Республика Тыва |

78,4 |

77,2 |

82,5 |

76,6 |

76,9 |

75,5 |

74,4 |

|

Удмуртская Республика |

80,0 |

79,4 |

79,8 |

81,1 |

80,1 |

80,1 |

80,1 |

|

Республика Хакасия |

89,7 |

90,1 |

90,1 |

89,7 |

89,8 |

89,9 |

89,9 |

|

Чеченская Республика |

97,7 |

100,5 |

66,9 |

100,7 |

100,8 |

101,1 |

103,3 |

|

Чувашская Республика |

83,7 |

84,3 |

85,6 |

83,6 |

83,7 |

83,3 |

83,2 |

|

Алтайский край |

89,9 |

89,7 |

89,9 |

90,5 |

90,4 |

90,0 |

89,6 |

|

Забайкальский край |

89,6 |

87,4 |

87,5 |

89,4 |

89,6 |

90,1 |

90,9 |

|

Камчатский край |

90,2 |

89,8 |

82,4 |

90,1 |

90,0 |

89,2 |

88,9 |

|

Краснодарский край |

90,6 |

90,6 |

91,1 |

90,0 |

89,9 |

89,6 |

89,5 |

|

Красноярский край |

78,1 |

79,6 |

80,9 |

76,5 |

76,4 |

75,1 |

76,1 |

|

Пермский край |

82,1 |

80,9 |

80,9 |

79,2 |

79,3 |

78,9 |

79,3 |

|

Приморский край |

94,6 |

93,5 |

93,2 |

95,6 |

95,7 |

95,1 |

94,8 |

|

Ставропольский край |

88,8 |

88,9 |

88,8 |

88,8 |

88,8 |

88,5 |

88,9 |

|

Хабаровский край |

92,9 |

92,3 |

91,7 |

89,6 |

89,6 |

89,1 |

88,0 |

|

Еврейская автономная область |

87,2 |

90,9 |

105,8 |

96,1 |

96,2 |

92,4 |

87,0 |

|

Ненецкий АО |

148,5 |

141,5 |

157,2 |

121,1 |

121,1 |

119,8 |

116,0 |

|

Ханты-Мансийский АО – Югра |

58,7 |

57,0 |

56,6 |

58,5 |

58,4 |

60,1 |

61,9 |

|

Чукотский АО |

120,7 |

115,5 |

111,3 |

105,7 |

105,6 |

103,3 |

95,8 |

|

Ямало-Hенецкий АО |

64,4 |

62,9 |

62,0 |

69,7 |

69,4 |

64,9 |

97,6 |

|

Тверская область |

90,2 |

89,7 |

90,8 |

88,6 |

88,6 |

88,7 |

88,6 |

|

Томская область |

77,2 |

76,8 |

76,8 |

75,6 |

75,6 |

74,1 |

74,3 |

|

Тульская область |

97,0 |

97,5 |

96,7 |

92,7 |

92,7 |

91,5 |

91,6 |

|

Тюменская область |

84,2 |

84,6 |

84,5 |

83,5 |

84,1 |

83,4 |

83,8 |

|

Ульяновская область |

91,0 |

90,8 |

90,8 |

91,9 |

91,8 |

91,6 |

91,1 |

|

Челябинская область |

91,0 |

90,7 |

90,8 |

88,4 |

88,4 |

86,8 |

87,5 |

|

Ярославская область |

89,3 |

89,9 |

87,7 |

87,2 |

87,2 |

86,5 |

85,8 |

|

Москва |

88,7 |

88,0 |

88,0 |

88,4 |

88,4 |

88,2 |

88,0 |

|

Санкт-Петербург |

87,9 |

87,7 |

87,6 |

90,1 |

90,1 |

89,9 |

90,2 |

|

Амурская область |

130,1 |

127,3 |

131,1 |

116,4 |

116,1 |

113,9 |

116,8 |

|

Архангельская область |

77,0 |

83,0 |

78,7 |

82,1 |

82,1 |

82,6 |

88,5 |

|

Астраханская область |

65,9 |

64,5 |

60,4 |

62,7 |

62,8 |

61,1 |

58,3 |

|

Белгородская область |

91,6 |

91,8 |

92,0 |

89,3 |

89,2 |

88,5 |

89,4 |

|

Брянская область |

90,0 |

88,6 |

86,3 |

87,8 |

87,9 |

86,7 |

92,3 |

|

Владимирская область |

85,3 |

85,8 |

85,7 |

85,2 |

85,5 |

84,9 |

84,6 |

|

Волгоградская область |

90,7 |

88,3 |

89,2 |

86,4 |

86,4 |

85,7 |

87,0 |

|

Вологодская область |

98,9 |

99,3 |

99,9 |

88,1 |

88,1 |

83,2 |

83,8 |

|

Воронежская область |

93,0 |

92,8 |

93,6 |

92,9 |

92,5 |

92,5 |

92,3 |

|

Ивановская область |

92,5 |

92,5 |

92,9 |

92,6 |

92,5 |

92,5 |

92,6 |

|

Иркутская область |

77,1 |

77,2 |

77,9 |

77,5 |

77,4 |

77,8 |

79,3 |

|

Калининградская область |

60,3 |

60,3 |

61,3 |

62,9 |

62,9 |

64,1 |

65,8 |

|

Калужская область |

90,0 |

89,9 |

89,8 |

88,2 |

87,3 |

87,3 |

86,6 |

|

Кемеровская область |

90,8 |

89,4 |

88,7 |

83,7 |

83,6 |

82,8 |

81,7 |

|

Кировская область |

87,2 |

87,6 |

88,9 |

86,7 |

86,7 |

86,7 |

84,9 |

|

Костромская область |

86,5 |

86,2 |

88,0 |

85,4 |

84,7 |

84,7 |

84,1 |

|

Курганская область |

85,8 |

86,1 |

86,2 |

87,0 |

87,1 |

87,0 |

87,5 |

|

Курская область |

90,0 |

90,8 |

92,1 |

91,3 |

92,9 |

92,9 |

88,3 |

|

Ленинградская область |

86,2 |

87,0 |

88,9 |

81,7 |

81,6 |

81,3 |

86,3 |

|

Липецкая область |

104,7 |

105,6 |

106,9 |

92,8 |

87,7 |

87,7 |

88,9 |

|

Магаданская область |

98,0 |

98,8 |

95,4 |

98,6 |

98,8 |

99,9 |

99,9 |

|

Московская область |

89,2 |

89,2 |

89,1 |

90,4 |

90,3 |

90,4 |

90,6 |

|

Мурманская область |

122,1 |

103,2 |

84,5 |

81,2 |

81,3 |

78,9 |

78,5 |

|

Нижегородская область |

89,0 |

88,3 |

88,6 |

88,4 |

88,3 |

88,0 |

87,4 |

|

Новгородская область |

95,8 |

95,1 |

97,6 |

89,9 |

89,9 |

86,9 |

87,4 |

|

Новосибирская область |

89,7 |

89,7 |

90,0 |

89,5 |

89,5 |

89,2 |

89,1 |

|

Омская область |

88,4 |

88,7 |

89,2 |

84,0 |

84,0 |

82,9 |

82,0 |

|

Оренбургская область |

71,5 |

69,9 |

70,8 |

70,1 |

70,1 |

69,7 |

71,4 |

|

Орловская область |

93,1 |

92,6 |

93,5 |

94,5 |

94,6 |

94,0 |

92,9 |

|

Пензенская область |

91,1 |

91,1 |

90,7 |

90,9 |

90,8 |

90,3 |

90,1 |

|

Псковская область |

89,2 |

88,1 |

90,7 |

87,2 |

87,3 |

88,2 |

89,0 |

|

Ростовская область |

92,7 |

92,9 |

93,7 |

91,9 |

90,2 |

91,7 |

92,1 |

|

Рязанская область |

82,1 |

83,9 |

85,6 |

84,9 |

84,9 |

85,0 |

85,2 |

|

Самарская область |

83,4 |

83,2 |

83,9 |

84,4 |

84,3 |

83,8 |

84,6 |

|

Саратовская область |

84,1 |

83,6 |

84,0 |

84,9 |

84,9 |

85,1 |

85,5 |

|

Сахалинская область |

98,9 |

97,2 |

94,7 |

103,1 |

98,6 |

97,6 |

93,2 |

|

Свердловская область |

91,7 |

91,5 |

91,3 |

88,2 |

88,1 |

87,1 |

86,6 |

|

Смоленская область |

95,4 |

94,6 |

94,1 |

94,2 |

94,2 |

93,2 |

91,9 |

|

Тамбовская область |

96,3 |

97,2 |

99,1 |

95,4 |

95,3 |

95,7 |

95,2 |

|

Республика Крым |

85,9 |

86,4 |

87,2 |

87,7 |

87,8 |

88,0 |

88,2 |

|

Город Севастополь |

81,4 |

81,3 |

81,1 |

82,0 |

82,1 |

82,1 |

82,4 |

|

Город Байконур |

93,4 |

71,5 |

74,5 |

57,9 |

58,4 |

58,4 |

59,2 |

Регион | Доля вычетов на 4 квартал 2019, % * |

Центральный ФО | |

Белгородская область | 91,6 |

Брянская область | 90,0 |

Владимирская область | 85,3 |

Воронежская область | 93,0 |

Ивановская область | 92,5 |

Калужская область | 90,0 |

Костромская область | 86,5 |

Курская область | 90,0 |

Липецкая область | 104,7 |

Московская область | 89,2 |

Орловская область | 93,1 |

Рязанская область | 82,1 |

Смоленская область | 95,4 |

Тамбовская область | 96,3 |

Тверская область | 90,2 |

Тульская область | 97,0 |

Ярославская область | 89,3 |

Москва | 88,7 |

Северо-Западный ФО | |

Республика Карелия | 74,9 |

Республика Коми | 76,4 |

Архангельская область | 77,0 |

Вологодская область | 98,9 |

Калининградская область | 60,3 |

Ленинградская область | 86,2 |

Мурманская область | 122,1 |

Новгородская область | 95,8 |

Псковская область | 89,2 |

Санкт-Петербург | 87,9 |

Ненецкий АО | 148,5 |

Северо-Кавказский ФО | |

Республика Дагестан | 83,6 |

Республика Ингушетия | 93,3 |

Кабардино-Балкарская Республика | 91,6 |

Карачаево-Черкесская Республика | 92,2 |

Республика Северная Осетия — Алания | 89,1 |

Чеченская Республика | 97,7 |

Ставропольский край | 88,8 |

Южный ФО | |

Республика Адыгея | 85,9 |

Республика Калмыкия | 80,9 |

Республика Крым | 85,9 |

Краснодарский край | 90,6 |

Астраханская область | 65,9 |

Волгоградская область | 90,7 |

Ростовская область | 92,7 |

Севастополь | 81,4 |

Приволжский ФО | |

Республика Башкортостан | 91,1 |

Республика Марий Эл | 87,3 |

Республика Мордовия | 92,5 |

Республика Татарстан | 87,9 |

Удмуртская Республика | 80,0 |

Чувашская Республика | 83,7 |

Кировская область | 87,2 |

Нижегородская область | 89,0 |

Оренбургская область | 71,5 |

Пензенская область | 91,1 |

Пермский край | 82,1 |

Самарская область | 83,4 |

Саратовская область | 84,1 |

Ульяновская область | 91,0 |

Уральский ФО | |

Курганская область | 85,8 |

Свердловская область | 91,7 |

Тюменская область | 84,2 |

Челябинская область | 91,0 |

Ханты-Мансийский АО — Югра | 58,7 |

Ямало-Hенецкий АО | 64,4 |

Сибирский ФО | |

Республика Алтай | 90,8 |

Республика Тыва | 78,4 |

Республика Хакасия | 89,7 |

Алтайский край | 89,9 |

Красноярский край | 78,1 |

Иркутская область | 77,1 |

Кемеровская область | 90,8 |

Новосибирская область | 89,7 |

Омская область | 88,4 |

Томская область | 77,2 |

Дальневосточный ФО | |

Республика Бурятия | 90,6 |

Республика Саха (Якутия) | 91,0 |

Приморский край | 94,6 |

Хабаровский край | 92,9 |

Амурская область | 130,1 |

Камчатский край | 90,2 |

Магаданская область | 98,0 |

Сахалинская область | 98,9 |

Забайкальский край | 89,6 |

Еврейская автономная область | 87,2 |

Чукотский АО | 120,7 |

Байконур | |

Байконур | 93,4 |

Налоговая нагрузка по НДС: от чего зависит и как рассчитать?

Для чего используется налоговая нагрузка по НДС

Расчет налоговой нагрузки по НДС

Показатели, влияющие на налоговую нагрузку по НДС

Факторы, влияющие на сумму НДС, подлежащего уплате

Итоги

Для чего используется налоговая нагрузка по НДС

Понятие «Налоговая нагрузка по НДС» упоминается в письме ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/14490@, регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хоздеятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722. В сравнении с письмом № АС-4-2/12722 в письмо № ЕД-4-15/14490@ добавлены положения в части анализа данных, получаемых в связи с отчетностью по страховым взносам, с 2017 года сдаваемой в ИФНС.

Итак, в отношении НДС в письме рассматриваются 2 расчетных показателя:

- удельный вес вычетов в налоге, исчисленном от налогооблагаемой базы. Напомним, ФНС ежеквартально выкладывает на своем сайте показатели для расчета безопасной доли вычета по регионам;

Оценить безопасную долю вычетов для вашей компании поможет статья «Какова безопасная доля вычетов по НДС в вашем регионе в 2019-2020 годах?».

- налоговая нагрузка по НДС, представляющая собой отношение налога, начисленного к уплате по декларации, к налоговой базе.

В приложении 4 к этому документу приводятся алгоритмы расчета обоих показателей.

Показатель налоговой нагрузки по НДС, наряду с показателем удельного веса вычетов в налоге, исчисленном от налогооблагаемой базы, является одним из основных критериев для отбора кандидатов на проведение углубленной проверки их отчетных документов, учетных данных, представления дополнительных пояснений и для вызова налогоплательщика на комиссию налогового органа по легализации налоговой базы.

Критерии отнесения показателей налоговой нагрузки по НДС к понятию «низкая налоговая нагрузка» в документе не указываются. По аналогии с цифрами, приведенными для налога на прибыль, низкой налоговой нагрузкой по НДС могут считаться показатели: менее 3% для производителей продукции (товаров, работ, услуг) и менее 1% для торговых организаций.

См. также: «Расчет налоговой нагрузки в 2019-2020 году (формула)».

Расчет налоговой нагрузки по НДС

В приведенном ниже алгоритме расчета налоговой нагрузки по НДС мы приводим ссылки на строки декларации применительно к действующей форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Алгоритм расчета налоговой нагрузки по НДС базируется на использовании следующих показателей из декларации по НДС.

1. БВ – налоговая база по внутреннему рынку – сумма строк 010, 020, 030, 040, 050, 060, 070 графы 3 раздела 3.

2. БЭ – налоговая база по операциям со ставкой 0% – сумма строк 020 по всем кодам операций раздела 4.

3. НУ – сумма НДС к уплате в бюджет – сумма по строке 040 раздела 1.

Налоговая нагрузка имеет две формулы расчета.

1. Относительно налоговой базы по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

НУ / БВ × 100.

2. Относительно общей налоговой базы по операциям со ставкой 0% и по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе, рассчитанной как сумма налоговых баз по операциям со ставкой 0% и по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

НУ / (БЭ+БВ) × 100.

Соответственно, если показатель по строке 040 раздела 1 декларации по НДС (сумма налога к уплате в бюджет) отсутствует, то показатель налоговой нагрузки по НДС будет равен 0.

Расчет налоговой нагрузки может быть произведен как за один налоговый период, так и за отрезок времени, охватывающий несколько налоговых периодов (обычно год). В последнем случае соответствующие данные по налоговым декларациям суммируются.

Показатели, влияющие на налоговую нагрузку по НДС

Исходя из формулы расчета, показателями, влияющими на величину налоговой нагрузки по НДС, являются величина налоговой базы и сумма НДС, начисленная к уплате по декларации.

Величина налоговой базы по НДС определяется следующими факторами:

1. Величиной оборота от реализации. Чем больше оборот от реализации, тем больше величина налоговой базы.

2. Наличием операций по реализации, не являющихся объектом обложения НДС (п. 2 ст. 146, ст. 147 и 148 НК РФ) или освобождаемых от налогообложения НДС (ст. 149 и 150 НК РФ). Наличие таких операций уменьшает величину налоговой базы.

3. Наличием операций по реализации с применением налоговой ставки НДС 0%. Наличие таких операций влияет на величину налоговой базы в конкретном налоговом периоде за счет отсутствия абсолютного соответствия периодов отгрузки и подтверждения права на применение организацией ставки 0%. Наличие этого несоответствия, кроме того, приводит к несоответствию налоговой базы по НДС налоговой базе по налогу на прибыль за один и тот же налоговый период.

4. Наличием операций по строительно-монтажным работам, выполняемым для собственных нужд организации. Наличие данных операций увеличивает размер налоговой базы.

5. Наличием оборотов по поступившим от покупателей авансам. Авансы полученные увеличивают величину налоговой базы.

См. также материалы:

Факторы, влияющие на сумму НДС, подлежащего уплате

Сумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него.

При этом НДС, попадающий в разделы 4, 5, 6 декларации, связан с операциями реализации по ставке 0%, и в итоговой сумме каждого раздела чаще всего представляет собой сумму налога к возмещению. Итоговая сумма раздела 3 декларации является разницей между суммой налога, начисленного от налогооблагаемых объектов, и суммой налоговых вычетов и чаще всего представляет собой сумму, подлежащую уплате в бюджет.

Соответственно, на сумму, начисленную к уплате в бюджет и отражаемую по строке 040 раздела 1 декларации по НДС, влияют следующие факторы:

1. Величина налога, начисленного от налогооблагаемых объектов, и, в свою очередь, величина налогооблагаемой базы увеличивают сумму уплачиваемого налога.

2. Объем налоговых вычетов по полученным от поставщиков товаров (работ, услуг) документам, оформленным надлежащим образом, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

3. Объем НДС с авансов, перечисленных поставщикам товаров (работ, услуг), при соблюдении всех условий для применения такого вычета и принятии организацией решения об использовании права на его применение, уменьшает сумму уплачиваемого налога.

См. также материал «Принятие к вычету НДС с выданных авансов».

4. Объем НДС, начисленного при выполнении строительно-монтажных работ для собственного потребления, подлежащий вычету, уменьшает сумму уплачиваемого налога.

5. Объем НДС, уплаченного таможенным органам при ввозе товаров на территорию Российской Федерации, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?»

6. Объем НДС, уплаченного налоговым органам при ввозе товаров на территорию Российской Федерации с территории государств – членов ЕАЭС, уменьшает сумму уплачиваемого налога.

7. Объем НДС по закрытым за период авансам покупателей уменьшает сумму уплачиваемого налога.

8. Объем НДС, уплаченного налогоплательщиком за период в качестве налогового агента, уменьшает сумму уплачиваемого налога.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

9. Особенности алгоритма расчета распределения сумм налоговых вычетов между операциями, подлежащими налогообложению НДС (с учетом разбивки по разным ставкам), и операциями, не облагаемыми НДС. Распределению подлежат не только суммы вычетов по документам поставщиков, но и суммы, уплаченные таможенным и налоговым органам при ввозе товаров на территорию Российской Федерации.

При создании алгоритма такого расчета следует учитывать, что НДС с авансов (как полученных, так и уплаченных), НДС налогового агента, и НДС, начисленный при выполнении строительно-монтажных работ, в распределении не участвуют. Они должны быть приняты к вычету полностью в том периоде, когда появилось право на применение такого вычета. Это позволит обоснованно уменьшить сумму уплачиваемого в бюджет налога.

Кроме того, расчет распределения сумм НДС должен вестись с учетом остатков НДС, относящихся к реализации по ставке 0%, право на применение которой не подтверждено на начало расчетного периода. Остатки этого НДС должны быть отражены в бухгалтерском учете на отдельном субсчете счета 19. Полученный по расчету НДС, относящийся к операциям, не являющимся объектом налогообложения или освобождаемым от налогообложения НДС, должен быть включен в затраты по правилам ст. 170 НК РФ.

См. также: «Как ведется раздельный учет по НДС (принципы и методика)?».

Итоги

Все перечисленные факторы оказывают достаточно сложное влияние на формулу расчета налоговой нагрузки по НДС. Правильное понимание механизма этого влияния позволит организации привести обоснованные доводы в поддержку правильности данных, содержащихся в декларации по НДС, и еще на этапе дачи дополнительных письменных пояснений снять вопросы, возникшие у налоговых органов из-за несоответствия показателей налоговой нагрузки, рассчитанной по формуле, приведенной в приложении 7 к письму ФНС России от от 25.07.2017 № ЕД-4-15/14490@, критериям благополучной в отношении налоговой нагрузки организации.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Новые показатели рентабельности и налоговой нагрузки от ФНС

ФНС на своем сайте выложила новые значения рентабельности и налоговой нагрузки, которые учитываются при планировании выездных проверок. Эти показатели рассчитаны по данным за 2018 год в разрезе видов экономической деятельности.

Налоговая служба в последние годы делает упор на предварительную аналитическую работу при планировании проверок. Цель в том, чтобы проводить меньше выездов и проверять только субъекты, у которых высока вероятность выявить нарушения. В итоге проверки стали более эффективными. Это значит, что если компания попала в план, вероятность доначислений крайне высока.

При планирование проверок налоговики опираются на утвержденную концепцию (приказ от 30.05.2007 № ММ-3-06/333@). Существует 12 ключевых критериев, по которым ФНС проводит мониторинг. Если соответствующие показатели компании выходят за пределы установленных норм, Налоговая служба обращает на это внимание. Когда таких отклонений несколько, шансы угодить в план выездной проверки повышаются.

Конечно, несоответствие по этим критериям автоматически не означают, что грядет выездная проверка. Предпроверочный анализ — серьезная работа, в которой используется гораздо больше данных. Однако для самопроверки Налоговая служба рекомендует налогоплательщиком держать руку на пульсе и всегда отслеживать критерии из указанного выше приказа. Среди них — два показателя, данные по которым ФНС обновила совсем недавно. Они рассчитаны по итогам 2018 года на основании сведений, которые есть в самой ФНС, а также в распоряжении Росстата.

Критерий № 1: налоговая нагрузка

Налоговая нагрузка показывает, какой процент составляют налоги от оборота компании. Рассчитывается показатель так: Сумма налогов и сборов за календарный год / Оборот х 100%.

Далее нужно найти в таблицах, опубликованных ФНС, цифру для своего вида деятельности, и сравнить с результатом своих расчетов. Если ваш налоговая нагрузка меньше, это плохой знак.

К слову, этот показатель по данным за 2018 год для некоторых отраслей вырос. Например, в сфере строительства он увеличился с 10,2 до 10,4%. По отдельным отраслям средняя налоговая нагрузка уменьшилось. Такая ситуация в сфере производства пищевых продуктов. Причем уменьшение довольно приличное — с 28,2% до 21,7%. Аналогичная ситуация и в оптовой торговле — средняя налоговая нагрузка снизилась с 3,1 до 2,7%.

Критерий № 11: рентабельность

Если компания показывает нестандартный уровень рентабельности, это также вызывает подозрения ФНС. Особенно плохо, если отклонение от средних показателей рентабельности превышает 10%.

ФНС смотрит 2 показателя: рентабельность проданных товаров и рентабельность активов.

Рентабельность проданных товаров (продукции, работ, услуг) определяется так:

(Прибыль Пр — Убыток Пр) / Себестоимость Пр х 100%, где:

- Прибыль Пр/ Убыток Пр — это прибыль и убыток от продажи товаров, продукции, работ или услуг;

- Себестоимость Пр — себестоимость этих товаров, работ, услуг с учетом коммерческих и управленческих расходов.

Рентабельность активов показывает отдачу от использования имущества организации. Формула такая: (Прибыль — Убыток) / Стоимость активов х 100%.

По сравнению с позапрошлым годом, по итогам 2018 года в статистике есть изменения. Например, в сфере оптовой торговли, за исключением автотранспортных средств и мотоциклов, средняя рентабельность продаж увеличилась 6,1 до 10%. В сфере производства продуктов также произошло увеличение этого показателя с 8,4 до 9,2%. Противоположные данные показывает сфера транспортировки и хранения: рентабельность продаж упала с 9,7 до 8,8%.

Какой процент от выручки должен составлять НДС чтобы налоговая не цеплялась?

смотря какое налогообложение .Если ОСНО то 18 %

Законодательно-никакой. Все эти требования самодеятельность налоговиков. Какие нафиг 10% от выручки? Даже наценка не всегда такой бывает, а кроме выручки еще есть и затраты. Кроме того необязательно НДС бывает к оплате, бывает и к возмещению, причем реально и постоянно, например при ВЭД с поставками по ж/д. Главное, объясните им письменно, откуда это все берется, и пусть смотрят, как хотят :-). Это их работа волком на нас смотреть, а нам главное овцами не выглядеть.

есть такое понятие у налоговиков-безопасная доля вычетов.. она разная по регионам от 85 до 98%…воспользуйтесь поиском Яндекса… на сайте главбуха было точно…

Три популярных способа освободить часть выручки от НДС: какой безопаснее

Чтобы снизить обязательства по уплате НДС, продавцы зачастую заменяют часть своей выручки от реализации денежными поступлениями, не облагаемыми этим налогом. Особенно выгодно это, если покупатель — неплательщик НДС (например, применяет «упрощенку») и не может зачесть уплаченный налог.

А недавно Президиум ВАС РФ в постановлении от 05.02.08 № 11144/07 подтвердил безопасность одного из способов освобождения части выручки от НДС — замены ее финансовыми санкциями за несоблюдение условий договора. Судьи сочли, что финансовые санкции по договору не связаны с реализацией, поэтому не могут облагаться НДС.

Рассмотрим подробнее этот и другие способы замены части выручки не облагаемыми НДС выплатами с точки зрения их наибольшей безопасности.

Президиум ВАС РФ подтвердил безопасность замены части выручки финансовыми санкциями за несоблюдение условий договора

ФИНАНСОВЫЕ САНКЦИИ

Начнем со способа, применение которого фактически оправдал Президиум ВАС РФ. Согласно ему, договаривающиеся стороны предусматривают в договоре значительные финансовые санкции за нарушение его условий. После чего покупатель продукции исполняет договор ненадлежащим образом (например, пропускает сроки оплаты или не предоставляет свой транспорт для перевозки) и соглашается заплатить продавцу неустойку, штраф, пени и т. д. То есть помимо суммы оплаты товара по договору (с НДС) покупатель уплачивает продавцу дополнительно санкции за несоблюдение условий договора (без НДС).

Следовательно, если продавец и покупатель изначально имели устную договоренность о том, что выручка от реализации будет разделена на две части: собственно выручку и финансовую санкцию, то продавец достигает налоговой экономии (по сравнению с обычной реализацией) — снижает налоговую базу по НДС на сумму санкций.

МНЕНИЕ ПРАКТИКА

Екатерина ЮЗЧИШИНА, главный бухгалтер ООО «ТС Комус»:

— Я считаю, что замена части выручки штрафными санкциями — небезопасный метод снижения НДС. Конечно, риск снизился после того, как Президиум ВАС РФ поддержал налогоплательщиков, но налоговые органы вряд ли резко поменяют свое мнение. На практике, к сожалению, налоговики очень медленно и неохотно меняют свою позицию — они приходят и пишут акт, плательщику остается только обращаться в суд с неясными перспективами.

Особенно подозрительным для инспекторов будет, если суммы санкций по заключаемым договорам значительно возрастут после постановления Президиума ВАС РФ. Поэтому удобнее всего воспользоваться этим постановлением для обоснования, что штрафные санкции не облагаются НДС, в реальной хозяйственной ситуации, а не с целью снижения налога.

Ранее чиновники однозначно выступали за то, что финансовые санкции по договору реализации должны облагаться НДС (письма Минфина России от 29.06.07 № 03-07-11/214, от 09.08.07 № 03-07-15/119, МНС России от 27.04.04 № 03-1-08/1087/14). Арбитражные же суды в основном поддерживали налогоплательщиков (например, постановления Федеральных арбитражных судов Волго-Вятского от 10.05.07 № А29-7483/2006а, Северо-Западного от 11.12.06 № А05-7544/ 2006-34 округов). Несмотря на то что, казалось бы, позиция Президиума ВАС позволяет в настоящий момент безопасно применять данный метод планирования НДС, у него есть и «узкие» места. Так, если налоговикам удастся доказать согласованность действий поставщика и покупателя (намеренное нарушение условий договора при несоразмерности финансовых санкций), скорее всего суд признает такую налоговую выгоду необоснованной из-за отсутствия деловой цели (постановление Пленума ВАС РФ от 12.10.06 № 53).

КОММЕНТАРИЙ ЭКСПЕРТА

Людмила БАТАЛОВА, руководитель налогового направления компании «Самета — «Налоговый и правовой консалтинг»»:

— Принятие Президиумом ВАС РФ постановления по делу ОАО «Волжское нефтеналивное пароходство «Волготанкер» (№ 11144/07) должно снизить количество претензий по поводу правомерности исключения налогоплательщиками неустойки из базы по НДС. Однако рекомендовать плательщикам такой способ оптимизации следует с осторожностью. Ведь свою правоту налогоплательщики по-прежнему должны будут доказывать в суде, где с учетом конкретных обстоятельств (соразмерности неустойки сумме договора, реальности исполнения условий договора и т. д.) подобные операции могут быть квалифицированы как притворная сделка, прикрывающая оплату товара, с соответствующими правовыми последствиями.

Кроме того, договорная цена на товар снижается в результате разделения выручки на две части. Поэтому, если компания продает такой товар как по обычной схеме, так и по схеме с выплатой штрафных санкций, отклонение в цене может составить более 20 процентов в течение непродолжительного времени. А это позволит налоговикам применить статью 40 НК РФ и пересчитать цену реализации в сторону увеличения.

Таким образом, для безопасного применения описанного способа снижения налоговой базы по НДС лучше не осуществлять такие сделки на постоянной основе (это обязательно вызовет подозрения в «схемности») и необходимо следить за отсутствием оснований для применения статьи 40 НК РФ (отклонение цены на 20%, взаимозависимость). Важно, чтобы у финансовых санкций, установленных по договору, ясно прослеживалась деловая цель: обеспечение исполнения этого договора.

КОММЕНТАРИЙ ЭКСПЕРТА

Александр АНИЩЕНКО, аудитор ООО «Аудиторская фирма «АТОЛЛ-АФ»»:

— У этой схемы есть еще один серьезный минус. Если говорить об «упрощенцах», то, перечислив поставщику сумму штрафных санкций, организация, применяющая «упрощенку», не сможет учесть эти суммы у себя в налоговых расходах — они не предусмотрены статьей 346.16 НК РФ. Поэтому такой способ можно применять только тем упрощенцам, которые используют в качестве налоговой базы «доходы».

Дмитрий ДМИТРИЕВ, аудитор ЗАО «Аудиторская фирма «Уральский союз»»:

— Полагаю, что коль скоро Высший арбитражный суд «оправдал» такой способ налогового планирования, его использование стало менее рискованным. Однако постоянно применять его нежелательно.

На мой взгляд, риск можно снизить, если договориться о применении такой схемы работы с несколькими контрагентами, а также если заключать не типовые договоры с отличающимися условиями (номенклатура, разная величина и база исчисления штрафов и т. д.). Ведь величину штрафных санкций можно прописать в договоре несколькими способами: в процентах от суммы платежа, фиксированной величиной за каждый день просрочки платежа и т. д. Однако просчет всех возможных вариантов «распределения» выручки по таким договорам прибавит работы бухгалтеру.

НЕОБЛАГАЕМЫЙ ТОВАР «В НАГРУЗКУ»

Изначально способ, при котором «в нагрузку» к основному товару прилагается товар «нулевой» стоимости, применялся лишь при продаже основных средств с целью снизить в последующем налог на имущество с этого основного средства (ведь часть его стоимости переходила на «нулевой» товар) и быстрее его самортизировать. Таким товаром «нулевой» стоимости на практике могло быть как какое-нибудь устаревшее имущество, все еще числящееся на балансе, так и несуществующий товар, приобретенный у «однодневки» (что, конечно, существенно увеличивало риск).

Однако эффективнее всего оказалось передавать в качестве товара «нулевой» стоимости объект, не облагаемый НДС. В таком случае этот способ применим и для оптимизации НДС. На практике компании широко использовали в таких ситуациях вексель, который изначально ничего (или почти ничего) не стоил компании, его продающей. Например, вексель компании-банкрота или фирмы-«однодневки». Так как реализация ценных бумаг не облагается НДС (подп. 12 п. 2 ст. 149 НК РФ), то, разделив выручку на выручку от продажи товара и от реализации векселя, продавец снижает налоговую базу по НДС. То же самое относится и к уступке права требования (подп. 26 п. 3 ст. 149 НК РФ).

Также в качестве «нулевого» товара использовалась доля в специально для этого созданной организации. Реализация долей не облагается НДС в соответствии с той же нормой Налогового кодекса (подп. 12 п. 2 ст. 149 НК РФ). В этом случае помимо договора на реализацию товара заключается еще и договор на реализацию доли в дочерней организации.

Минусы такого метода налогового планирования состоят не в кажущейся сложности бесплатного приобретения «нулевого» товара, который потом можно будет передать покупателю. Учредить организацию-«пустышку» для целей снижения НДС путем последующей реализации долей в ее уставном капитале достаточно просто. Также ничего сложного нет, например, в том, чтобы безвозмездно (и без налогов) получить вексель компании-«однодневки» от учредителя — физического лица, владеющего более чем 50 процентами акций компании (подп. 11 п. 1 ст. 251 НК РФ).

Напротив, наибольший риск такого способа налогового планирования состоит, как и в случае со штрафными санкциями, в возможности применения налоговиками статьи 40 НК РФ из-за снижения цены на товар и в отсутствии деловой цели у покупателя по приобретению ничего не стоящего товара. Кроме того, вряд ли такой метод могут применять компании, не состоящие в доверительных отношениях. Кроме того, у покупателя возникает риск непризнания расходов на приобретение этого «ненужного» товара.

Эффективнее всего передавать в качестве товара «нулевой» стоимости объект, не облагаемый НДС

МНЕНИЕ ПРАКТИКА

Екатерина ЮЗЧИШИНА, главный бухгалтер ООО «ТС Комус»:

— Возможно, такой способ будет удобен небольшим организациям, у которых ограниченное число контрагентов. В противном случае будет очень сложно избежать 20-процентного отклонения цены в течение непродолжительного периода времени.

ПРОЦЕНТЫ ПО ЗАЙМУ ВМЕСТО ВЫРУЧКИ

Еще один способ разделения выручки на облагаемую НДС часть и необлагаемую также связан с использованием возможностей, предоставляемых статьей 149 НК РФ. Учитывая, что в соответствии с подпунктом 15 пункта 3 статьи 149 НК РФ проценты по займам НДС не облагаются, организации, торгующие друг с другом на постоянной основе, могут значительно снизить платежи продавца по НДС, заключив договор процентного займа.

Причем это может быть сделано в рамках маркетинговой политики компании-продавца. Например, в начале года компания — продавец товара выдает своим постоянным контрагентам денежные займы на пополнение оборотных средств и продвижение товаров конечным потребителям. В течение же года выручка продавца разделяется на собственно выручку от реализации товара (с НДС) и на проценты по займу (без НДС). Особенно эффективен такой способ работы при продаже товаров неплательщикам НДС (например, магазинам на ЕНВД) — они не пострадают из-за снижения сумм входного налога. По окончании года (или иного периода времени) покупатели возвращают заем. Причем в рамках той же маркетинговой политики отдельным потребителям сумма займа может быть прощена или зачтена в счет текущих (будущих) платежей. Это попутно решит и спорный вопрос налогообложения НДС ретроскидок (скидок по итогам периода за достигнутый объем потребления товаров), популярных в оптовой торговле. Прощение займа не будет облагаться НДС, так как отношения не вытекают из договора реализации. Возврат же займа зачетом в счет текущих (будущих) платежей НДС облагаться будет.

КОММЕНТАРИЙ ЭКСПЕРТА

Александр АНИЩЕНКО, аудитор ООО «Аудиторская фирма «АТОЛЛ-АФ»»:

— При прощении суммы займа ее нельзя будет признать в налоговых расходах поставщика — этому мешает пункт 16 статьи 270 НК РФ. Между тем ретроскидки при расчете налога на прибыль признать можно (подп. 19 п. 1 ст. 265 НК РФ).

МНЕНИЕ ПРАКТИКА

Илья АНТОНЕНКО, финансовый директор группы лизинговых компаний «Северная Венеция» (г. Санкт-Петербург), ведущий эксперт «Национальной консалтинговой компании»:

— В указанной ситуации могут возникнуть проблемы с учетом процентов для целей налогообложения. Если заимодавец (продавец товара) привлек для этих целей кредит, проценты по предоставленному займу не должны быть меньше кредитных процентов. В противном случае налоговики вполне могут доказать экономическую необоснованность расходов на банковский кредит (ст. 252 НК РФ). Если же часть займа будет прощена, заимодавец получит от заемщиков меньшую сумму процентов, чем заплатит по кредиту.

Очевидным минусом такого способа снижения НДС является отвлечение оборотных средств продавца на предоставление займов своим покупателям. Однако если у компании есть возможность привлечь дешевый банковский кредит для этих целей, экономия на НДС может значительно превысить оплату услуг банка. Основной риск этого способа тот же, что и в предыдущих двух — применение налоговиками статьи 40 НК РФ.

МНЕНИЕ ПРАКТИКА

Елена ТЫЧИНИНА, главный бухгалтер ООО НПФ «Рикон», г. Воронеж:

— В нашей организации применяется третий способ — договоры займа. Мы на постоянной основе предоставляем займы нашему контрагенту — плательщику ЕСХН (неплательщик НДС). Заемщик на эти средства приобретает сельскохозяйственную технику, удобрения, материалы, необходимые для посадочных и посевных работ. А осенью, когда получают выручку от реализации сельхозпродукции, возвращают нам полученные займы. При этом мы не испытываем финансовых трудностей в связи с отвлечением оборотных средств.

Предоставление займов в денежной форме не является облагаемой НДС операцией. Но тем не менее для подтверждения правильности применения этой льготы (код 101292) налоговая инспекция ежемесячно проводит камеральную проверку. Это еще один из минусов применения данного способа. При проверке налоговики требуют договоры займа, подтверждение разнесения общехозяйственных расходов, аналитические данные о вычетах по облагаемым и необлагаемым операциям, регистры по учету реализации и много других сведений. Однако учитывая, что очень часто мы заявляем НДС к возмещению, нам в любом случае приходится собирать большой объем документов для камеральной проверки.

На текущий момент все до одной камеральные проверки закончились без составления акта о нарушениях. И весь НДС возмещен на расчетный счет нашей компании. Так что опасаться этого способа не стоит. Просто нужно быть готовым представить подтверждающие документы по запросу налоговой.

Компании, торгующие друг с другом на постоянной основе, могут снизить НДС продавца, заключив договор процентного займа

КАКОЙ СПОСОБ ПРЕДПОЧТИТЕЛЬНЕЕ

Все способы налогового планирования, основанные на методе разделения выручки на облагаемую и не облагаемую НДС части, обладают одним и тем же недостатком — цена на товар снижается пропорционально выводимой из-под налогообложения стоимости. А это влечет за собой риск применения проверяющими статьи 40 НК РФ и доначисления налогов. Также дополнительный фактор риска возникнет, если компании взаимозависимы. А при этих обстоятельствах у налоговиков возникнет уже два достаточно веских основания обвинить компании в применении схемы.

Поэтому компаниям, применяющим метод разделения выручки, целесообразно избегать взаимозависимости со своими контрагентами и строго следить за колебаниями цен в течение непродолжительного времени (20%). Или же приготовиться доказывать, почему такие отклонения возникли (например, из-за существенных различий в условиях поставки).

Кроме того, способ взимания финансовых санкций со своих покупателей нельзя применять на постоянной основе. Это также будет доказывать организацию схемы и необоснованность получения налоговой выгоды. Следовательно, такой способ лучше всего использовать для проведения крупных разовых сделок, например при реализации недвижимости или основных средств.

Реализация не облагаемого НДС товара «в нагрузку» на постоянной основе также может вызвать подозрения налоговиков. И хотя реализация «основного» и «дополнительного» товаров проходит по разным договорам и их на практике достаточно сложно связать между собой, лучше не провоцировать инспектора на углубленную проверку регулярным проведением таких операций.

Метод, основанный на маркетинговой политике стимулирования сбыта займами, предоставляемыми покупателям, экономически наиболее обоснованный из всех рассмотренных. Однако он же и наиболее накладный в осуществлении — отвлекает значительные оборотные средства. Несмотря на то что этот метод можно использовать постоянно в отношениях со всеми крупным покупателями товара (потребителям продукции), риск применения налоговиками статьи 40 НК РФ присутствует и здесь.

Как видите, идеального способа вывести часть выручки из-под обложения НДС нет. Поэтому на практике оптимальным вариантом для снижения налогового риска мог бы стать способ, комбинирующий три описанные выше способа.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Сергей ТАРАКАНОВ, заместитель начальника отдела Управления контрольной работы ФНС России:

— Считаю, что все три способа не являются безопасными и законными, так как ко всем трем возможно применение аргументации налогового органа, аналогичной той, которая была изложена в деле ЗАО «МИАН»* (постановление Федерального арбитражного суда Московского округа от 25.01.08 № КА-А40/13517-07-02).

Все три способа основаны на обязательном наличии формальной либо неформальной взаимозависимости группы лиц, ряд из которых созданы с единственной целью — способствовать уклонению от уплаты налогов основного плательщика и получению неучтенных денежных средств его бенефициарами. В таких случаях реконструкция налоговых обязательств должна заключаться в консолидации плательщиков. Граница такой консолидации должна заканчиваться там, где отношения приобретают независимый характер.

* Подробнее о деле ЗАО «МИАН» читайте в статье «Громкие налоговые дела: арбитражные и уголовные».