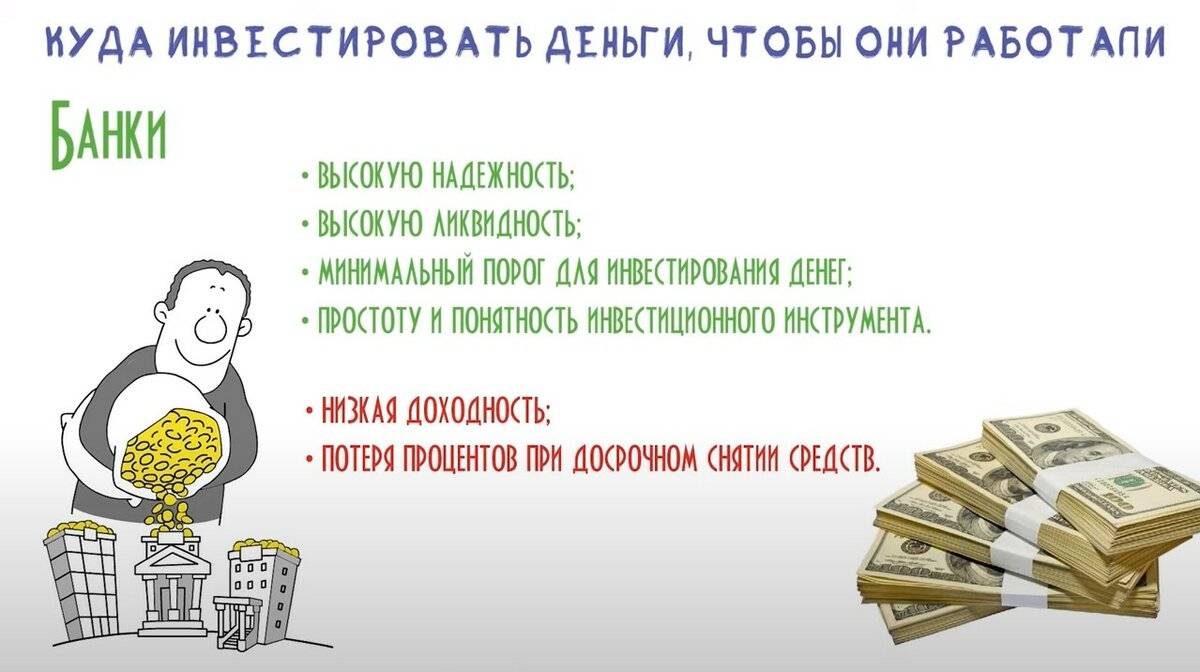

7 эффективных способов накопить деньги в любой ситуации :: Новости :: РБК Инвестиции

Мы собрали очевидные и не очень советы о том, как копить деньги и не напрягаться

Фото: jarmoluk / Unsplash

Во время пандемии множество людей по всему миру проанализировали свои доходы и расходы и стали по-новому смотреть на личные финансы. Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

1. Откладывайте фиксированный процент с дохода

Это первое, с чего стоит начать. Заведите отдельный счет или дебетовую карту, куда сможете перечислять проценты от вашей зарплаты, подработки, аванса или прибыли от бизнеса. Сколько именно — зависит от уровня дохода и обязательных трат. Важно, чтобы это стало привычкой. Поэтому старайтесь откладывать систематически каждый раз, не пропускать и не переносить платежи. Допустим, у вас зарплата ₽80 тыс. в месяц. Если откладывать 15% ежемесячно, то за год можно накопить ₽144 тыс.

2. Настройте автоматические отчисления на вклад без возможности снятия денег

Чтобы избежать соблазна перенести или отменить ежемесячный взнос в свою копилку, можно настроить автоматические отчисления. Узнайте в своем банке, как это сделать. Можно выбрать дату и сумму, которую сервис должен будет списать. Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия. Тогда при каждом поступлении средств на ваш счет банк сразу же переведет деньги на этот вклад.

Можно выбрать дату и сумму, которую сервис должен будет списать. Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия. Тогда при каждом поступлении средств на ваш счет банк сразу же переведет деньги на этот вклад.

3. Используйте дебетовую и кредитную карту по максимуму

Не секрет, что у многих дебетовых картах есть кешбэк на остаток или на отдельные категории покупок — определенный процент будет возвращаться вам на счет. В некоторых банках средства возвращаются в деньгах, в некоторых — в бонусах. А если у вас на дебетовой карте в месяц остается больше определенной суммы, то за это банк тоже может начислить пару процентов.

Также можно следить за бонусами партнеров банка, как правило, они обновляются в мобильном приложении. Кредитные карты тоже бывают с кешбэком, если вы тратите по ним определенную сумму в месяц. Ее можно сразу же пополнять с дебетовой карты, чтобы не платить проценты, а кешбэк направлять на сберегательный счет.

4. Используйте импульсивные покупки себе на пользу

От необязательной или импульсивной покупки переводите такое же количество денег на счет. Тут двойная выгода. Во-первых, если вы понимаете про себя, что порой не в силах вписаться в строго распланированный бюджет, то при необдуманных покупках ваш накопительный счет также будет пополняться. А во-вторых, прежде чем в очередной раз покупать ненужную вещь, вы задумаетесь, а стоит ли оно того? Ведь придется заплатить как бы дважды. За саму покупку в магазине и за свое желание купить эту вещь, переведя такую же сумму на счет. Также можно округлять сумму остатка по карте каждый день и переводить на счет мелочь. Например, на вашей карте в конце дня осталось ₽30 573. ₽573 отправляются в копилку.

5. Устройте состязание

С собой или другом. Это совет для азартных. Можно сделать из процесса накопления настоящий челлендж. Обозначьте конкретную сумму и дату, до которой эту сумму нужно будет накопить. И придумайте вознаграждение. Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Можно также частично применить предыдущее правило. Например, ваша цель — накопить ₽50 тыс. за полгода. Если это удастся сделать, потратьте такую же сумму себе на вознаграждение за труды. А если соревнуетесь с другом, то можно заранее определить приз или какое-то задание, которое не хотелось бы выполнять. Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

6. Пользуйтесь правилом 30 дней для крупных покупок

Правило 30 дней гласит: прежде чем сделать большую и порой незапланированную покупку, отложите ее и подумайте о ней 30 дней. Этот лайфхак может подойти тем, кто покупает новую модель телефона, ноутбука, электронных часов или других девайсов при каждом новом релизе. Возьмите сумму, которую вы планируете потратить на эту вещь, и отложите ее на сберегательный счет. Если спустя 30 дней она все еще вам будет казаться жизненно необходимым приобретением — покупайте.

7. Используйте правило «365» на каждый день

Правило «365» подойдет для тех, кто любит начинать новую жизнь с понедельника или Нового года. Чтобы следовать этому правилу, нужно каждый день откладывать деньги. Но не так, как в предыдущих пунктах, а с каждым днем все большую и большую сумму. Например, 1 января вы положите на свой счет ₽50, тогда 2 января придется перевести уже ₽100. И так далее, до следующего Нового года.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Как режиссер Айторе Жолдаскали готовится к продолжению Sheker — Forbes Kazakhstan

Айторе Жолдаскали

Sheker рассказывает о второкурснике Алдияре, который узнает о скором отчислении из университета. Чтобы этого не произошло, он должен за короткий срок найти большую сумму денег на восстановление. Под страхом того, что об этом может узнать его строгий отец, молодой человек решает заработать нужную сумму и устраивается на работу курьером нелегального магазина запрещенных в стране синтетических наркотиков. Алдияр входит во вкус, забывая о своей первоначальной цели. Когда у негопоявляются деньги, на Алдияра обращает внимание девушка мечты и нечестный полицейский. Главные роли в сериале сыграли Азат Жумадил, Мадина Какимсеитова, Шарип Серик и Ансар Ильясов.

Чтобы этого не произошло, он должен за короткий срок найти большую сумму денег на восстановление. Под страхом того, что об этом может узнать его строгий отец, молодой человек решает заработать нужную сумму и устраивается на работу курьером нелегального магазина запрещенных в стране синтетических наркотиков. Алдияр входит во вкус, забывая о своей первоначальной цели. Когда у негопоявляются деньги, на Алдияра обращает внимание девушка мечты и нечестный полицейский. Главные роли в сериале сыграли Азат Жумадил, Мадина Какимсеитова, Шарип Серик и Ансар Ильясов.

Режиссер сериала – участник рейтинга Forbes Kazakhstan «30 до 30» Айторе Жолдаскали. В интервью журналисту Батырхану Тогайбаеву Айторе рассказал, что считает себя одним пионеров казахстанских web-сериалов. Восемь серий первого сезона Sheker собрали более 20 млн просмотров.

Тои, клип, сериал

Айторе родился в простой семье бухгалтера и электрика, и сразу же после рождения его отдали в аул, так как у родителей не было времени на воспитание сына.

После колледжа Айторе поступил в университет «Туран» на режиссера, но бросил учебу спустя два месяцев. Собрал команду и начал снимать видео для друзей, изредка подрабатывая на тоях. Первым шагом в режиссуру стал клип для DarkhanJuzz на песню «Кун мен Айым». «Мы сняли клип за свои деньги и отдали на ТВ. Так мы бросили тои и перешли к творчеству», — говорит парень.

Айторе снял клипы многим казахстанским исполнителям – от M’Dee до jeltoksan, а также монтировал фильмы Нуртаса Адамбая. Но к действительно значимому проекту Айторе пришел два года назад. «Мне написали в инстаграм и рассказали, что есть крутая идея сериала. Я прочитал, сделал презентацию. Так в прошлом году и появился Sheker. Мы подняли острую и важную тему, сделали это с маленьким бюджетом, и после нас начался бум web-сериалов», — считает Жолдаскали. В августе выходит второй сезон, и Айторе обещает, что проект обрастёт новыми смыслами, ведь за это время повзрослели не только актеры, но и он сам.

В августе выходит второй сезон, и Айторе обещает, что проект обрастёт новыми смыслами, ведь за это время повзрослели не только актеры, но и он сам.

Что ждёт зрителей в новом сезоне Sheker? Кем вдохновляется Айторе? И как делать независимое кино в Казахстане?

Об этом и многом другом уже на канале Forbes Kazakhstan в YouTube.

Маленький депозит и быстрая прибыль – GoForex.info

Доброго времени суток всем, читающим мой блог и торгующим на мировых рынках! Сегодня поговорим о том, как все хотят быстро заработать. Но насколько это реально – маленький депозит и быстрая прибыль? Большая часть новичков приходит на рынок Форекс с надеждой на быструю и большую прибыль. Именно так позиционируют торговлю на этом рынке во всевозможной рекламе. Ставка делается на человеческие слабые качества. В первую очередь делается упор на то, что этот вид деятельности доступен всем. Обязательно в качестве примера приводится история какого-нибудь пенсионера, студента или домохозяйки. Человек за короткий срок заработал большую сумму денег. А это значит, что так может сделать каждый.

Именно так позиционируют торговлю на этом рынке во всевозможной рекламе. Ставка делается на человеческие слабые качества. В первую очередь делается упор на то, что этот вид деятельности доступен всем. Обязательно в качестве примера приводится история какого-нибудь пенсионера, студента или домохозяйки. Человек за короткий срок заработал большую сумму денег. А это значит, что так может сделать каждый.

Размер стартового депозита

Многие верят этим рассказам и безоговорочно доверяются консультациям специалистов брокера. Речь идет о рекомендованной сумме стартового депозита. Но далеко не у всех есть свободная тысяча или две тысячи долларов. Поэтому люди пытаются заработать теми деньгами, которые у них есть в наличии. А если говорить о постсоветском пространстве, то далеко не каждый может положить на депозит даже 500 долларов. Новички пытаются начать торговлю у тех брокеров, которые предоставляют возможность работы от 1 доллара. Вот и получается, что у подавляющего большинства новичков, средний размер депозита 50 – 100 долларов. Хотя многие пытаются начать работу и с 10 долларами. Вот сколько денег не жалко, такую сумму и заводят на свой счет у брокера.

Хотя многие пытаются начать работу и с 10 долларами. Вот сколько денег не жалко, такую сумму и заводят на свой счет у брокера.

Скорость роста прибыли

Каждый начинающий спекулянт уже видит себя миллионером, только начав торговать на Форекс. Уже строятся планы на прибыль. За неделю удвоить депозит, за следующую неделю снова удвоить имеющуюся сумму. И так расписано до тех пор, пока не будет заработан вожделенный миллион. Но опытные торговцы прекрасно знают, что на любом рынке это просто невозможно. Для того чтобы за неделю удвоить депозит, нужно торговать с огромнейшими рисками. А это значит, что любая сделка может просто уменьшить вдвое депозит. Это еще в лучшем случае, а в худшем случае, депозит просто обнулится. Нельзя на обычном рынке купить товар на 100 долларов и за неделю заработать столько же прибыли. Риск должен быть оправданным.

Правила управления капиталом

Вот мы и подходим к самому важному в любой торговле – к правилам управления капиталом. Если не превышать риск в 2-3% на каждую сделку, депозит не сольется очень быстро. Вот как раз это значение и есть показатель для размера депозита. Не получится быстро заработать с депозитом в 10 долларов, если придерживаться такого риск-менеджмента. То есть, зарабатывать можно и с такой суммой, но размер прибыли будет очень маленьким. А, чтобы удвоить депозит быстро, нужно лишь надеяться на удачу. Кому-то просто везет, и он может за короткий срок заработать в два или три раза больше стартового значения. Но это, скорее исключение, нежели правило. Чтобы прибыль была достойной, соответственно, депозит должен быть таким размером, чтобы можно было работать, не нарушая правил ММ. Все остальные попытки обмануть природу заканчиваются, как правило, достаточно печально. Пытаясь приблизить быструю прибыль, мы лишь приближаем большие убытки. Риск всегда должен быть оправданным.

Вот как раз это значение и есть показатель для размера депозита. Не получится быстро заработать с депозитом в 10 долларов, если придерживаться такого риск-менеджмента. То есть, зарабатывать можно и с такой суммой, но размер прибыли будет очень маленьким. А, чтобы удвоить депозит быстро, нужно лишь надеяться на удачу. Кому-то просто везет, и он может за короткий срок заработать в два или три раза больше стартового значения. Но это, скорее исключение, нежели правило. Чтобы прибыль была достойной, соответственно, депозит должен быть таким размером, чтобы можно было работать, не нарушая правил ММ. Все остальные попытки обмануть природу заканчиваются, как правило, достаточно печально. Пытаясь приблизить быструю прибыль, мы лишь приближаем большие убытки. Риск всегда должен быть оправданным.

С уважением,

Виталий Прядко.

14 мая 2021 г.

Кто такие быки, медведи и другие животные | Акции | Академия

В мире Уолл-стрит идет вечная борьба быков и медведей. Если вам еще никогда не доводилось слышать эти термины, то столкнетесь с ними, как только начнете инвестировать.

Быки

Рынок называют бычьим, когда в экономике все хорошо, у всех есть работа, ВВП растет, а с ним и курсы акций. Все просто великолепно! Во время бычьего тренда на рынке очень легко покупать акции, потому что растет практически все. Однако бычий рынок не вечен. Более того, он может привести к тому, что некоторые акции станут сильно переоцененными, и это опасно.

Человека, который полагает, что цены акций будут расти, называют быком, а его прогнозы по экономике — бычьими или, проще, оптимистическими.

Медведи

Рынок называют медвежьим, когда в экономике все плохо, рецессия не за горами, а цены акций падают. На медвежьем рынке сложно отобрать выгодные акции. Однако и на нем можно заработать — с помощью техники под названием «короткие продажи». Короткая продажа (продажа без покрытия) позволяет продать то, чего у вас нет. Для этого нужно одолжить актив, продать его, а потом, спустя какое-то время, купить (если вы оказались правы, уже дешевле) и вернуть долг. Продавец, не являясь собственником актива, создает короткую позицию, которую можно представить как отрицательное сальдо, а затем закрывает ее, купив актив на рынке. Разница между ценой продажи и ценой, по которой актив пришлось купить для возврата, представляет собой прибыль или убыток игрока на понижение.

Продавец, не являясь собственником актива, создает короткую позицию, которую можно представить как отрицательное сальдо, а затем закрывает ее, купив актив на рынке. Разница между ценой продажи и ценой, по которой актив пришлось купить для возврата, представляет собой прибыль или убыток игрока на понижение.

Другая стратегия: подождать, пока, по вашему ощущению, медвежий тренд не подойдет к концу, и начать покупать акции в преддверии бычьего тренда.

Человека, который полагает, что цены на акции будут падать, называют медведем, а его прогнозы по экономике — медвежьими или пессимистичными.

Другие животные на нашей ферме: курицы и свиньи

Курицы всегда боятся все потерять. Их страх пересиливает даже стремление заработать, и поэтому они обычно инвестируют в ценные бумаги денежного рынка или просто уходят с рынка. Конечно, не стоит инвестировать во что-то, что лишает вас спокойствия и уверенности, но, с другой стороны, вы точно ничего не заработаете, если будете полностью избегать рынок и не идти ни на какие риски.

Свиньи — это инвесторы, которые занимаются высокорисковыми операциями в попытке заработать большую сумму денег за короткий срок. Свиньи инвестируют импульсивно, без предварительного изучения компаний, акции которых они покупают. Они ведут себя нервно, жадно и эмоционально и часто вкладываются в высокорисковые ценные бумаги, при этом им жалко времени и денег на то, чтобы тщательно изучить эти финансовые инструменты. Профессиональные трейдеры очень любят свиней, а благодаря их потерям на рынке зарабатывают и быки, и медведи.

Кто вы в мире инвестиций?

Существует великое множество стилей и стратегий инвестирования. И несмотря на постоянную конкуренцию быков и медведей, и те, и другие умеют заработать на изменении тренда на рынке. Даже курицам иногда удается что-то заработать. Единственный, кто точно всегда проигрывает — это свинья.

Постарайтесь тщательно изучить рынок прежде, чем начнете покупать акции. Не торопитесь, сохраняйте спокойствие и никогда не инвестируйте в механизмы, которых не понимаете. Помните, что говорит старая рыночная пословица:

Помните, что говорит старая рыночная пословица:

«Быки зарабатывают, медведи зарабатывают, и только свиней режут на мясо».

11 способов накопить денег, даже если вы не из семьи Рокфеллеров / AdMe

Все мы знаем тысячу способов сэкономить и тысячу оправданий, почему не делаем этого. Но разбудить в себе запасливого хомяка может каждый.

AdMe.ru собрал способы накопить значительную сумму денег, которые работают для любого уровня доходов.

1. Пользуйтесь приложением для учета доходов и расходов

Если вы хотите контролировать свои траты, без учета не обойтись. Скачайте специальное приложение по управлению персональными финансами. Его можно синхронизировать со своей банковской картой или платежной системой. Также оно позволяет планировать бюджет, наблюдать за статистикой доходов и расходов и напоминает об оплате счетов.

2. Боритесь с импульсивными покупками

Покупка симпатичной, хотя и не очень нужной вещи снимает напряжение и приносит кратковременное удовлетворение. На то, чтобы удержаться, не хватает силы воли. Если вам это знакомо, начните придерживаться следующих правил:

На то, чтобы удержаться, не хватает силы воли. Если вам это знакомо, начните придерживаться следующих правил:

- Покупайте только то, что купили бы, даже если бы оно стоило в 2 раза дороже.

- Перед тем, как что-то купить, подумайте — как можно было бы по-другому использовать ту же сумму? Совершайте покупку только в том случае, если считаете, что именно этот вариант — лучший.

Измерьте цену вещи в стоимости вашего рабочего времени. Посчитайте, сколько стоит ваш час. Допустим, эта сумма равна $ 20. Чтобы купить вещь за $ 100, вам нужно работать 5 часов. Эта вещь того стоит?

3. Откажитесь от понтов

Исследования показывают, что больше всего денег на «статусные» товары (по отношению к объему своих доходов) тратят самые бедные слои населения. Корпорации вовсю пользуются нашей склонностью к демонстративному потреблению. Но новый айфон не стоит риска оказаться без денег в непредвиденных обстоятельствах. А если вы покупаете вещи ради понтов, самое время отказаться от них в пользу ваших собственных финансовых целей.

А если вы покупаете вещи ради понтов, самое время отказаться от них в пользу ваших собственных финансовых целей.

4. Оцените годовую стоимость ваших привычек

Затраты на ежедневные покупки лучше оценивать за год. Так проще решить, от каких привычек можно отказаться ради долгосрочных целей, а какие лучше вовсе не заводить. Чашка кофе стоит недорого, но если вы покупаете ее каждый день, то за 12 месяцев набегает приличная сумма. Например, если цена чашки $ 1, то вы тратите на кофе $ 365 в год.

5. Испугайте себя

Результаты исследований демонстрируют, что стресс заставляет нас быть бережливее. Так что иногда поразмышлять о том, что вы будете делать, если вас уволят или завтра начнется экономический кризис, бывает не так уж плохо.

6. Откладывайте деньги сразу после получения зарплаты

Соблюдайте правило «сначала заплати себе«. Определите сумму, которую сможете откладывать каждый месяц, и после получения зарплаты в первую очередь пополняйте ваш накопительный счет. С зарплаты рекомендуют откладывать 10–30 %, с премий и бонусов — 50 %.

С зарплаты рекомендуют откладывать 10–30 %, с премий и бонусов — 50 %.

Пользуйтесь визуализацией: запишите, сколько денег вы получите по окончании срока банковского вклада. Наша привычка привязываться к вещам (в том числе и к сумме будущих накоплений) поможет бороться с искушением пропустить ежемесячное отчисление — написанная цифра воспринимается как деньги, которыми мы уже владеем.

Психологически легче, если сумма будет списываться без вашего участия, поэтому настройте услугу автоотчисления денег.

7. Откройте депозит, с которого нельзя снять средства до окончания срока

Заведите депозит, который можно пополнять, но нельзя снять деньги до окончания срока. Так вы точно не потратите то, что решили сохранить, а процент по таким вкладам выше.

Если у вас есть возможность отложить деньги на долгий срок, выбирайте депозит, который нельзя ни пополнять, ни закрывать досрочно — у них процент еще выше. Долгосрочные депозиты открывайте в банке с высоким рейтингом. Его можно узнать на сайтах рейтинговых агентств — например, Fitch.

Долгосрочные депозиты открывайте в банке с высоким рейтингом. Его можно узнать на сайтах рейтинговых агентств — например, Fitch.

8. Заведите несколько счетов для разных целей

Копить лучше не просто так, а на определенные цели. Заведите отдельный счет для каждой финансовой цели — так проще вести расчеты и следить за прогрессом.

9. Разберитесь в банковских услугах

Для того, чтобы сэкономить, нужно ориентироваться в предложениях банков. Вот некоторые из услуг, которые позволяют сберечь деньги:

- Узнайте, предусмотрена ли для вашего накопительного вклада рекапитализация — начисление процентов на проценты. Чем старше вклад, тем выше «сложные проценты». Это выгоднее, чем когда проценты начисляются лишь в конце периода.

- Заведите карту с кешбэком — тогда небольшой процент от покупки будет возвращаться вам на счет в виде денег или бонусов.

- Настройте автоматическое округление остатка до нуля или двух: излишек будет перечисляться на отдельный счет и копиться незаметно для вас.

- Заведите карту, где процент начисляется на остаток средств. Он небольшой, но все равно позволяет уберечься от инфляции.

- Установите лимит на расход средств в день или в месяц. Это поможет не потратить лишнее.

- Если вы решили завести кредитку, выбирайте услугу с льготным периодом (обычно это 55 дней), когда вы можете пользоваться кредитными средствами без процентов. Такая возможность хороша, чтобы не упустить выгодные авиабилеты или товар со скидкой, но не пользуйтесь ей без необходимости.

10. Узнайте про другие способы сохранения и преумножения денег

Помимо банковских вкладов, изучите другие финансовые инструменты. Вот несколько примеров:

- Облигации — это ценные бумаги, с помощью которых государство или компания занимает у вас деньги и обязуется вернуть их с процентами.

- Инвестиционный пай — именной документ, подтверждающий вашу долю в паевом инвестиционном фонде (компании, которая инвестирует деньги в ценные бумаги — акции, облигации и т. д.).

Полис накопительного страхования жизни (НСЖ) – это договор со страховой компанией на длительный срок, который позволяет и защитить жизнь, и копить средства одновременно.

11. Превратите экономию в квест

Экономить можно с азартом! Изобретайте собственные способы — главное, чтобы это работало лично для вас. Вот несколько небанальных примеров, как можно сэкономить:

- Время от времени меняйте поставщиков услуг (интернет-провайдера, мобильного оператора) — у многих из них есть выгодные предложения и скидки специально для новичков.

- Если вы пользуетесь платными медицинскими услугами или платите за образование, вы можете вернуть часть суммы как налоговый вычет.

- Следите за колесами своего автомобиля — правильно накачанные шины снижают расход топлива.

Любуйтесь своим банковским счетом, прямо как Скрудж МакДак! Когда вы видите сумму, на которую выросли ваши накопления, вы испытываете удовлетворение, и вам проще откладывать деньги дальше.

Как копить, можно подробнее прочитать здесь, здесь и здесь.

У многих из нас есть подсознательная установка — «экономят только нищие». Измените ее на «экономить — это круто». Пусть новый навык сначала дается нелегко, потом он станет автоматическим. Помните, «завтра заключается в сегодня, будущее создается в настоящем».

8 лучших краткосрочных инвестиций в октябре 2021 года

Если вы хотите вложить деньги на короткий срок, вы, вероятно, ищете безопасное место для хранения наличных, прежде чем вам понадобится к ним доступ в не столь отдаленном будущем. Неустойчивые рынки и спад экономики в 2020 году заставили многих инвесторов держать наличные на фоне продолжающегося кризиса с коронавирусом — и 2021 год также остается неопределенным, поскольку экономика пытается прийти в норму.

В результате вы захотите получить наличные деньги, когда они вам понадобятся, вместо того, чтобы тратить деньги на потенциально рискованные инвестиции.Поэтому самое важное, что инвесторы должны искать в краткосрочных инвестициях, — это безопасность.

Что такое краткосрочные инвестиции?

Если вы делаете краткосрочные инвестиции, вы часто делаете это потому, что вам нужны деньги в определенное время. Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее чем на три года. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Если у вас более длительный временной горизонт — по крайней мере, от трех до пяти лет (а лучше больше), вы можете посмотреть на такие инвестиции, как акции. Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок исторически рос в среднем на 10 процентов в год в течение длительных периодов, но оказался довольно нестабильным. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

Краткосрочные инвестиции: надежная, но низкая доходность

За безопасность краткосрочных инвестиций приходится платить.Скорее всего, вы не сможете заработать на краткосрочных инвестициях столько же, сколько на долгосрочных. Если вы инвестируете на короткий срок, вы будете ограничены определенными типами инвестиций и не должны покупать более рискованные активы, такие как акции и фонды акций. (Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

Однако краткосрочные инвестиции имеют несколько преимуществ. Они часто очень ликвидны, поэтому вы можете получить свои деньги, когда они вам понадобятся. Кроме того, они, как правило, несут меньший риск, чем долгосрочные инвестиции, поэтому у вас может быть ограниченный оборотный момент или вообще его не будет.

Вот лучшие краткосрочные вложения октября:

- Сберегательные счета

- Фонды краткосрочных корпоративных облигаций

- Счета денежного рынка

- Расчетно-кассовый счет

- Фонды краткосрочных государственных облигаций США

- Депозитные сертификаты

- Казначейство

- Паевые инвестиционные фонды денежного рынка

Обзор: Лучшие краткосрочные инвестиции в октябре 2021 года

Вот несколько из лучших краткосрочных инвестиций, которые следует учитывать, но которые по-прежнему приносят некоторую прибыль.

1. Сберегательные счета

Сберегательный счет в банке или кредитном союзе является хорошей альтернативой хранению наличных на текущем счете, который обычно приносит очень небольшие проценты по вашему депозиту. Банк будет регулярно выплачивать проценты на сберегательный счет.

Сберегательные счета хорошо подойдут для сравнения сберегательных счетов, потому что легко найти, какие банки предлагают самые высокие процентные ставки, и их легко настроить.

Риск: Сберегательные счета застрахованы Федеральной корпорацией страхования вкладов (FDIC) в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах, поэтому вы не потеряете деньги.В краткосрочной перспективе для этих счетов действительно нет риска, хотя инвесторы, которые хранят свои деньги в течение более длительных периодов, могут иметь проблемы с тем, чтобы справиться с инфляцией.

Ликвидность: Сберегательные счета очень ликвидны, и вы можете добавлять деньги на счет. Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своих чрезвычайных интервенций на рынке.Конечно, вам стоит остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их.

2. Фонды краткосрочных корпоративных облигаций

Корпоративные облигации — это облигации, выпущенные крупными корпорациями для финансирования своих инвестиций. Обычно они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или два раза в год.

Фонды облигаций — это совокупность корпоративных облигаций многих различных компаний, обычно во многих отраслях и размерах компаний.Такая диверсификация означает, что облигация с низкой доходностью не сильно повредит общей доходности. Фонд облигаций будет выплачивать проценты на регулярной основе.

Риск: Фонд краткосрочных корпоративных облигаций не застрахован государством, поэтому он может потерять деньги. Однако облигации, как правило, довольно безопасны, особенно если вы покупаете их коллекцию в широком диапазоне. Кроме того, краткосрочный фонд обеспечивает наименьшую подверженность риску изменения процентных ставок, поэтому повышение или понижение ставок не слишком сильно повлияет на цену фонда.

Ликвидность: Фонд краткосрочных корпоративных облигаций является высоколиквидным, и его можно покупать и продавать в любой день, когда финансовые рынки открыты.

3. Счета денежного рынка

Счета денежного рынка — это еще один вид банковских вкладов, и по ним обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам, хотя обычно они также требуют более высоких минимальных вложений.

Риск: Обязательно найдите счет денежного рынка, застрахованный FDIC, чтобы ваш счет был защищен от потери денег, с покрытием до 250 000 долларов на вкладчика в каждом банке.

Как и для сберегательного счета, основной риск для счетов денежного рынка возникает со временем, потому что их низкие процентные ставки обычно затрудняют инвесторам возможность успевать за инфляцией. Однако в краткосрочной перспективе это не вызывает особого беспокойства.

Ликвидность: Счета денежного рынка высоколиквидны, хотя федеральные законы налагают некоторые ограничения на снятие средств.

4. Счета управления денежными средствами

Счет управления денежными средствами позволяет вкладывать деньги в различные краткосрочные инвестиции и действует во многом как омнибусный счет.Часто вы можете инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Таким образом, счет управления денежными средствами дает вам большую гибкость.

Риск: Счета управления денежными средствами часто вкладываются в безопасные низкодоходные фонды денежного рынка, поэтому риск не велик. В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

Ликвидность: Счета управления денежными средствами чрезвычайно ликвидны, и деньги могут быть сняты в любое время. В этом отношении они могут быть даже лучше традиционных сберегательных счетов и счетов денежного рынка, которые ограничивают ежемесячное снятие средств.

5. Фонды краткосрочных государственных облигаций США

Государственные облигации похожи на корпоративные облигации, за исключением того, что они выпускаются федеральным правительством США и его агентствами. Фонды государственных облигаций покупают инвестиции, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги, обеспеченные ипотекой, у федеральных агентств, таких как Государственная национальная ипотечная ассоциация (Ginnie Mae).Эти облигации считаются малорисковыми.

Риск: Хотя облигации, выпущенные федеральным правительством и его агентствами, не поддерживаются Федеральной корпорацией страхования депозитов, облигации являются обещанием правительства вернуть деньги. Поскольку они полностью обеспечены доверием и доверием Соединенных Штатов, эти облигации считаются очень надежными.

Кроме того, фонд краткосрочных облигаций означает, что инвестор принимает на себя небольшой процентный риск. Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Ликвидность: Государственные облигации являются одними из наиболее широко торгуемых активов на биржах, поэтому фонды государственных облигаций высоколиквидны. Их можно покупать и продавать в любой день открытия фондовой биржи.

6. Депозитные сертификаты

Вы можете найти депозитные сертификаты или компакт-диски в своем банке, и они, как правило, предлагают более высокую доходность, чем вы можете найти в других банковских продуктах, таких как сберегательные счета и счета денежного рынка.

Компакт-диски— это срочные вклады, то есть, открывая один, вы соглашаетесь хранить деньги на счете в течение определенного периода времени, от недель до многих лет, в зависимости от желаемого срока погашения.В обмен на безопасность хранения этих денег в хранилище банк выплатит вам более высокую процентную ставку.

Банк регулярно выплачивает проценты по CD, и в конце срока действия CD банк вернет вашу основную сумму плюс заработанные проценты.

Риск: компакт-дисков застрахованы FDIC, поэтому вы не потеряете на них никаких денег. Риски для краткосрочного CD ограничены, но есть риск, что вы можете упустить лучшую ставку в другом месте, пока ваши деньги привязаны к CD.Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Ликвидность: CD менее ликвидны, чем другие банковские вложения в этом списке. Когда вы соглашаетесь с условиями компакт-диска, вы обычно разрешаете банку взимать с вас штраф за досрочное прекращение действия компакт-диска. Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и не получить к ним доступ до истечения срока.

7. Treasurys

Treasurys бывают трех видов — казначейские векселя, казначейские облигации и казначейские облигации — и они предлагают максимальную безопасную доходность, подкрепленную кредитным рейтингом AAA США.С. федеральное правительство. Таким образом, вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Риск: Как и в случае с фондом облигаций, отдельные облигации не обеспечиваются FDIC, но поддерживаются обещанием правительства вернуть деньги, поэтому они считаются очень безопасными.

Ликвидность: государственных облигаций США являются наиболее ликвидными облигациями на биржах, и их можно покупать и продавать в любой день открытия рынка.

8.Паевые инвестиционные фонды денежного рынка

Не путайте взаимный фонд денежного рынка со счетом денежного рынка. Хотя они названы одинаково, они сопряжены с разными рисками, хотя оба являются хорошими краткосрочными инвестициями. Паевой инвестиционный фонд денежного рынка инвестирует в краткосрочные ценные бумаги, включая казначейские облигации, муниципальные и корпоративные долговые обязательства, а также в долговые ценные бумаги банков. А поскольку это паевой инвестиционный фонд, вы будете оплачивать долю расходов компании-фонда из активов, которыми вы управляете.

Риск: Хотя его вложения в целом безопасны, фонды денежного рынка не так безопасны, как счета денежного рынка, которые поддерживаются FDIC.Напротив, фонды денежного рынка могут терять деньги, как правило, только в периоды серьезного рыночного кризиса, но, как правило, они вполне безопасны. Тем не менее, это одни из самых консервативных доступных инвестиций, которые должны защитить ваши деньги.

Ликвидность: Паевые инвестиционные фонды денежного рынка достаточно ликвидны, и вы можете легко получить доступ к своим деньгам. Они могут позволить вам списывать чеки со счета фонда, хотя обычно вы можете снимать только шесть раз в месяц.

Лучшие вложения за краткосрочные деньги

| Год или меньше | Сберегательные счета и счета денежного рынка, расчетно-кассовые счета | Около 0.5 процентов | Низкий риск, счета поддерживаются FDIC. |

| От двух до трех лет | Казначейские обязательства и фонды облигаций, CD | 1+ процентов | Банковские продукты и казначейские облигации являются самыми безопасными, фонды корпоративных облигаций — немного менее безопасными. |

| От трех до пяти лет (или более) | CD, облигации и фонды облигаций и даже акции на более длительный период | 1,25+ процента (или намного больше, если вы инвестируете в акции) | CD и облигации представляют собой относительно низкий риск по сравнению с акциями, которые могут сильно колебаться и сопряжены с высоким риском. |

Что дает хорошие краткосрочные инвестиции?

Хорошие краткосрочные инвестиции могут иметь много общего, но обычно они характеризуются следующими тремя чертами:

- Стабильность: Хорошие краткосрочные инвестиции не слишком сильно колеблются в стоимости, так как многие акции и облигации делать. Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией.

- Ликвидность: Хорошие краткосрочные инвестиции обычно предлагают высокую ликвидность, а это означает, что вы можете быстро получить доступ к вложенным в них денежным средствам.В случае определенных инвестиций, таких как компакт-диски, вы будете знать, когда появятся деньги, и вы всегда можете выкупить компакт-диски, хотя часто за это придется заплатить штраф.

- Низкие транзакционные издержки: Хорошие краткосрочные инвестиции не требуют больших затрат, в отличие, например, от дома. Это особенно важно, когда доходность краткосрочных инвестиций находится на историческом минимуме.

Эти функции означают, что ваши деньги не будут подвергаться риску и будут доступны, когда вам понадобится их использовать, что является одной из основных причин для краткосрочных инвестиций.Напротив, вы можете получить более высокий доход от долгосрочных инвестиций, но должны выдержать более краткосрочную волатильность. Однако, если вам нужны эти деньги, вам, возможно, придется продать в убыток, чтобы получить к ним полный доступ.

Советы по инвестированию денег на срок до 5 летЕсли вы инвестируете деньги на срок до пяти лет, у вас должен быть другой процесс, чем если бы вы инвестировали с временным горизонтом в несколько десятилетий. Вместо этого вам нужно подходить к краткосрочному инвестированию, руководствуясь следующими советами:

- Определите свои ожидания. Краткосрочные инвестиции будут иметь меньшую потенциальную доходность, чем долгосрочные инвестиции, поэтому важно правильно определить свои ожидания.

- Внимание к безопасности. В целом, если вы инвестируете на короткий срок, вам следует сосредоточиться на безопасности, а не на прибыли. Ваши деньги должны быть под рукой, когда они вам понадобятся.

- Небольшая дополнительная прибыль может не стоить дополнительного риска. Если краткосрочные инвестиции приносят так мало, можно легко попытаться получить небольшую дополнительную прибыль за счет гораздо большего риска.Но сосредоточьтесь на том, почему вы инвестируете в краткосрочной перспективе.

- Подберите вложение в соответствии с вашими потребностями. Возможно, вы сможете немного заработать на этом компакт-диске, но что, если вам нужно получить доступ к деньгам до того, как они созреют? Отрегулируйте тип инвестиций в соответствии со своими потребностями.

- Не все краткосрочные вложения равны. Банковские продукты поддерживаются FDIC, поэтому вы не потеряете основную сумму. Но рыночные продукты, даже такие безопасные, как фонды краткосрочных облигаций, могут снижаться в течение коротких периодов времени.Осознайте риски своих инвестиций.

Краткосрочные инвестиции обычно довольно безопасны, особенно по сравнению с долгосрочными инвестициями, такими как акции или фонды акций. Но убедитесь, что вы понимаете, во что инвестируете.

Подробнее:

Отказ от ответственности редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

Когда срочно нужна большая сумма денег

Ранее я публиковал методы легального заработка быстрых денег. В этой статье давайте поговорим о ситуации, когда вам внезапно понадобится огромная сумма денег, которую мы называем чрезвычайной финансовой ситуацией. Допустим, у вас нет чрезвычайного фонда . Как вы можете быстро получить такую большую сумму денег? Речь идет не о зарабатывании денег, а о том, чтобы заплатить деньги на случай чрезвычайной ситуации, которые нужно погасить позже.

У вас нет денег на вашем банковском счете, и вам нужно получить эти деньги в кратчайшие сроки. Какие у вас есть варианты? С моей точки зрения, в вашем распоряжении три-четыре надежных варианта. Скорее всего, вам подойдет один из этих вариантов, поэтому сделайте глубокий вдох и постарайтесь смягчить паническое состояние.

Также хотелось бы упомянуть, что более простыми способами получить наличные было бы снятие наличных с вашей кредитной карты или получение ссуд до зарплаты. Позвольте мне напомнить вам, что вам доступны лучшие варианты, поэтому не попадайтесь в ловушку высокого интереса . Давайте посмотрим, что вы можете сделать, чтобы раздобыть эту крупную сумму денег.

Определите, действительно ли потребность нужнаИногда может произойти событие, которое сразу же вызовет у вас панику, и все, о чем вы можете думать, — это сколько денег вам нужно, и что вы не можете найти деньги. Может быть, ваша машина сломалась, и расходы на ее починку превышают стоимость машины

.Вы можете получить 250 долларов, сдав их на свалку, но теперь у вас нет машины.На ваш взгляд, вам нужно придумать 10 000 долларов, чтобы купить еще одну надежную машину, но подождите секунду. Подумайте о других вариантах.

Если бы это случилось со мной, я бы начал думать о том, кто потенциально мог бы взять меня на работу ненадолго — я мог бы даже заплатить им за их усилия по подъему и высадке меня, что могло бы быть беспроигрышным для обоих. из нас.

Или, может быть, я смогу какое-то время прожить без машины и прокатиться на городском автобусе или на велосипеде. Так что у меня есть время, чтобы разобраться с деньгами, моя потребность в деньгах все еще существует, но теперь это не очень срочно. Во многих случаях чрезвычайные ситуации не являются на самом деле чрезвычайными ситуациями и могут быть решены другими способами (кроме получения крупной суммы наличными).

1) Получите личный заемПерсональные ссуды — лучший вариант, если у вас средний или очень хороший кредит. Вы можете получить ссуду всего под 6% годовых. Сравните это с 20% -ным процентом по кредитной карте. Вот мой постоянно обновляемый список лучших личных кредитов . Мы постоянно обновляем этот список, поэтому вы всегда найдете лучшие варианты. .

Один из моих коллег взял личную ссуду на свою свадьбу на сайте personalloans.com под ставку всего 6%, что дешево даже по сравнению с некоторыми банками или кредитными союзами. Вы можете получить личные ссуды до 35000, и если у вас есть приличный кредит, вы можете получить низкую процентную ставку, которую вы можете себе позволить.

Вы можете серьезно попробовать. По крайней мере, вы можете увидеть, какую ставку и сколько по ним можно получить ссуду. Могут быть и другие хорошие кредиторы, даже лучше, чем личные ссуды, попробуйте, стоит поискать, в конце концов, вы должны вернуть деньги, которые вы взяли в долг.

2) Продайте все свое имущество, которое вам не нужноЭтот вариант может показаться вам не очень подходящим. Но когда вам нужна огромная сумма денег (и быстро), вы должны начать думать об активах, которыми вы владеете и которые можете продать. Сначала люди склонны думать, что у них нет лишних вещей для продажи, но если вам действительно нужны деньги, подумайте немного усерднее.

Избавьтесь от телевизора, стереосистемы, мебели, новой бытовой техники (можно купить дешевую бывшую в употреблении и некоторое время использовать) и, возможно, даже от машины (если вы живете недалеко от города).На самом деле, вы можете выжить и без этих вещей и за короткое время накопить приличную сумму денег, продав их.

Крупные предметы, такие как мебель или велосипеды, проще всего продать на старомодной распродаже во дворе. Гаджеты, одежду и книги часто можно найти в Интернете.

• Электроника: Usell.com и Nextworth.com. Прежде чем отправлять свою старую электронику на переработку, подумайте, по крайней мере, о том, чтобы получить стоимость деталей. Если вы не можете продать его на eBay или Craigslist (будьте осторожны с транзакцией Craigslist

• Книги / DVD: Попробуйте Amazon или eBay.За размещение вашего товара взимается комиссия, а затем остается удержание 10-15% от продаж. Тем не менее, это лучший вариант, чем ничего не извлекать из своей ценной коллекции

.• Подарочные карты: Cardpool.com. Продайте свои подарочные карты за наличные и заработайте до 92% кэшбэка при обмене подарочных карт. Вы получите бесплатную доставку по всем транзакциям.

• Детская и женская одежда: Swap.com. Продавайте подержанные детские товары и женскую одежду на сайте swap.com. Обычный ящик покупателя, отправленный в Swap.com получает выручку от продаж в размере 150 долларов.

Вы можете получить наличные за один или даже полдня, если будете продавать на местном Craigslist.

3) Взять взаймы у кого-тоЕсли у вас есть близкий друг или родственник, который может предоставить вам краткосрочную ссуду , то это лучший вариант, который у вас есть в любое время. Как правило, вам не нужно платить проценты, но вы должны будете выплатить кредитору как можно скорее, иначе ваши отношения могут пострадать.

Будьте осторожны при выборе этого человека, и будьте готовы услышать NO .Это не должно испортить ваши отношения. Это нормально — спрашивать, и нормально — получать отказ. У другого человека может не быть денег или у него может быть какая-то необходимость. Или это может быть простой отказ, чем бы он ни был, если только вам конкретно не объяснили причину, по которой вы не принимаете что-то и сохраняете дружеские отношения, которые у вас были раньше.

Постарайтесь обратиться к людям, которые, как вы знаете, могут сэкономить столько денег и не нуждаются в деньгах в течение некоторого времени. Я родился в Индии, и это первое, что мы делаем там, когда нам внезапно нужны деньги.

4) Используйте вашу собственность в качестве залога

Во-первых, это ваш дом, если в нем накоплено достаточно капитала, чтобы покрыть потребность в наличных деньгах. Вы можете попытаться получить ссуду под залог собственного капитала . это, вероятно, лучший вариант, чем личный заем. Но, на около эмоциональная ценность отказа от дома (когда случается худшее) может быть слишком большой, чтобы пойти на ссуду под залог собственного капитала .

Я все же предпочел бы личный заем, поскольку неспособность выплатить заем под залог собственного капитала будет стоить мне дома.Которого я никогда не люблю! Прочтите это руководство, прежде чем рассматривать возможность получения ссуды под залог собственного капитала.

Есть еще одна собственность, которую вы можете использовать для получения ссуды, ваша машина. Если у вас плохая кредитная история и у вас есть машина, вы можете получить ссуду под залог автомобиля. Особенно, если вы думаете, что вам нужны краткосрочные деньги, и вы можете быстро их окупить. если вы не можете вернуть деньги вовремя или, скорее всего, потеряете машину.

Потерять машину все же лучше, чем потерять дом, но обычно ссуда на покупку автомобиля предполагает высокие проценты.Вот почему ссуды на покупку автомобиля считаются плохими, и мы рекомендуем читателям избегать этого типа ссуд.

5) Заимствовать у вас 401 (k)Многие люди сочтут это своим первым вариантом, но, пожалуйста, не поддавайтесь этому искушению. Да, это дешевый способ занять деньги (потому что вы, по сути, занимает деньги у себя), но вы берете на себя больший риск и отказываетесь от потенциальной прибыли на эти деньги , потому что они больше не приносят вам дохода в этом Пенсионный счет.

Так почему я говорю, что вы увеличиваете свой риск, если занимаете у своего 401 (k)? Если вам случится уйти из компании в поисках новой работы или вас уволят, вам необходимо немедленно вернуть эти деньги, которые вы взяли в долг. Так что да, вы можете брать деньги со своего пенсионного счета, но, пожалуйста, помните о рисках, прежде чем делать это.

Вам когда-нибудь сейчас нужна была крупная сумма денег? Что ты сделал?

«11 советов по организации и разгрузке дома8 способов сэкономить на первоначальном взносе при крупной покупке, например, дома»Этот сайт использует Akismet для уменьшения количества спама.Узнайте, как обрабатываются данные вашего комментария.

8 Лучшие краткосрочные инвестиции

По мнению большинства финансовых экспертов, краткосрочные инвестиции — это те инвестиции, в которые вы будете вкладывать менее трех лет.8 лучших краткосрочных инвестиций

- Счета денежного рынка

- Сберегательные счета с высокой доходностью

- Краткосрочные облигации

- Депозитные сертификаты

- Казначейские ноты

- Брокерский счет

- Расчетно-кассовый счет

- Краткосрочные корпоративные облигации

Что такое краткосрочные инвестиции?

Это определение немного шире, чем определение разницы между краткосрочными и долгосрочными инвестициями в соответствии с IRS и их порогом для налога на прирост капитала.Краткосрочный налог на прирост капитала взимается с прибыли, полученной от активов, удерживаемых менее одного года, в то время как налог на долгосрочный прирост капитала взимается с прибыли, полученной от активов, удерживаемых более одного года. При этом инвестиции, удерживаемые на два или три года, по-прежнему считаются краткосрочными.

Краткосрочные инвестиции предлагают розничным инвесторам (и профессиональным инвесторам) место для хранения своих денег, где они могут расти, но где вложения также могут быть быстро ликвидированы в случае, если им понадобятся средства.Когда инфляция высока, краткосрочные инвестиции предлагают хеджирование против падающей стоимости денег. А для некоторых потребителей размещение денег в краткосрочных инвестициях также мешает им потратить их до того, как они понадобятся им для жизненной вехи, будь то колледж, свадьба или новый дом.

8 лучших краткосрочных инвестиций

Если вы хотите вложить свои деньги в краткосрочной перспективе, мы рекомендуем следующие восемь возможностей для краткосрочного инвестирования:

1. Счета денежного рынка

Счет денежного рынка дает более высокую ставку, чем сберегательный счет, но обычно требует минимальных вложений.Оказывается, процентная ставка может быть немного ниже инфляции, но это не будет сильно беспокоить тех, кто просто хочет стабильное место для хранения денег на короткий период времени. Однако убедитесь, что если вы открываете счет денежного рынка, он застрахован FDIC на сумму до 250 000 долларов США на случай любых непредвиденных обстоятельств.

2. Высокодоходные сберегательные счета

Банки обычно не предлагают большинству потребителей возможность воспользоваться высокодоходными сберегательными счетами.Однако в последние годы появилось множество начинающих банков, предлагающих онлайн-сберегательные счета с более высокой процентной ставкой, чем клиент может найти в традиционном обычном банке. Во многих случаях это связано с тем, что онлайн-банк имеет меньше операционных расходов и может предложить лучшую норму прибыли. Что банк получает от этой договоренности, так это то, что ваш депозит дает им ссуду наличными (как и любой счет в любом банке), позволяя им инвестировать эти деньги и развивать свой бизнес.

3. Краткосрочные облигации

Покупка облигации или казначейских ценных бумаг означает, что вы одалживаете государственные деньги.Облигации считаются самым безопасным инвестиционным инструментом с наименьшим риском, поскольку они подкреплены обещанием правительства США вернуть их.

Краткосрочные государственные облигации можно приобрести непосредственно в казначействе США прямо на их веб-сайте. Казначейские векселя (также известные как казначейские векселя) имеют срок погашения от нескольких дней до 52 недель. Правительство вашего штата или местное правительство также может продавать краткосрочные облигации, такие как муниципальные облигации, для сбора средств на местные проекты.Хотя облигации безопасны, их доходность довольно низкая. Например, на момент написания этой статьи норма доходности годовых казначейских векселей только что упала с 0,06% до 0,04%. Это равняется примерно четырем центам из каждых 100 долларов, предоставленных дяде Сэму.

4. Депозитные сертификаты

Депозитный сертификат (CD) аналогичен сберегательному счету или счету денежного рынка, но без возможности ликвидации в течение срока его погашения. По сути, вы ссужаете банку эту сумму денег на определенный период времени и соглашаетесь не забирать ее до тех пор, пока вы не договорились, будь то три месяца, шесть месяцев, 12 месяцев или дольше.

Обычно процентная ставка, которую платит банк, увеличивается, чем дольше вы соглашаетесь хранить ее на компакт-диске. Если вам нужно вывести деньги раньше, могут быть штрафные санкции. CD застрахованы FDIC, но доходность ниже, чем у фондового рынка или даже (обычно) государственных облигаций. Ставки CD сейчас довольно низкие, особенно по сравнению с 1990-ми годами. Хотя со временем это может измениться, большинство финансовых консультантов рекомендуют изучить другие возможности краткосрочного инвестирования с более выгодными ставками.

5. Казначейские облигации

Казначейские билетывключают ссуду государству на более длительный период времени, чем указано в казначейских векселях (упомянутых ранее). Срок погашения государственных нот варьируется от двух до 10 лет, а проценты выплачиваются каждые шесть месяцев. Хотя сами векселя имеют фиксированные сроки погашения, их можно покупать и продавать на рынке облигаций, как и акции, что обеспечивает им высокую степень ликвидности.

Государственные облигациине имеют исключительно высокой доходности, которая является ценой, которую инвесторы платят за их стабильность.На момент написания этой статьи доходность казначейских облигаций все еще составляла менее двух процентов, а это означало, что каждые шесть месяцев дядя Сэм будет платить вам 2 доллара за каждые предоставленные 100 долларов, если они были предоставлены в долг на 10 лет. Ставки T-нот действительно колеблются, временами становясь более привлекательными. Например, казначейские облигации со сроком погашения 10 лет в 1980-х годах имели доходность 15%.

Как и краткосрочные облигации, вы можете покупать казначейские облигации непосредственно на веб-сайте Казначейства США. Вы не можете покупать казначейские облигации на вторичном рынке, но вы можете купить их в фонд облигаций, например, во взаимный фонд, специализирующийся на государственных облигациях.

6. Брокерский счет

Для тех, кто знает, что они делают с точки зрения покупки и продажи акций, брокерский счет может стать достойным местом для краткосрочного приумножения денег. В отличие от не облагаемого налогом пенсионного счета, такого как Roth IRA или 401 (k), акции и активы ETF могут быть ликвидированы без штрафных санкций (если вы не заработаете 50 тысяч долларов прибыли от ликвидации своего портфеля). Инвесторам, которые следуют этой стратегии, было бы разумно сделать некоторые дополнительные инвестиции и скопировать людей, которые знают, что они делают, избегая спекулятивных акций непроверенных компаний.В качестве альтернативы, согласно индексу Blue Chip, компании из списка Fortune 500, такие как Coca-Cola и Johnson & Johnson, снижают риск.

Поскольку акции волатильны, они лучше подходят для долгосрочного инвестирования, которое в среднем увеличивается с течением времени. Однако, если рынок хорош, брокерский счет может стать отличным краткосрочным местом для увеличения ваших денежных средств.

Хотите создать пенсионную стратегию? Запишитесь на консультацию к специалисту по пенсионному планированию Anderson Advisor сегодня!

7.Расчетно-кассовый счет

Существуют также брокерские счета с роботизированным управлением (также известные как счета для управления денежными средствами), где деньги вкладываются в различные активы и периодически балансируются для минимизации риска. Одна из популярных учетных записей для управления денежными средствами — это Acorns, которая позволяет вам выбрать инвестиционную стратегию в зависимости от вашей финансовой цели и устойчивости к риску. Вы не можете выбрать точный тип эквивалентов денежных средств (читай: типы инвестиций), которые составляют ваш инвестиционный портфель, но вы можете выбрать, будет ли инвестиционная стратегия консервативной или агрессивной.

Агрессивные инвестиционные стратегии направят робо-консультанта в сторону акций или корпоративных облигаций, которые более волатильны, но имеют гораздо более высокую потенциальную доходность. Консервативная стратегия поместит большую часть вашего инвестиционного портфеля в денежные средства или государственные облигации, которые менее волатильны, но предлагают меньшую доходность. В любом случае ваш инвестиционный портфель может быть легко ликвидирован в течение нескольких дней. Одна из самых привлекательных особенностей счетов для управления денежными средствами заключается в том, что они часто связаны с вашим банковским счетом или дебетовой картой и вносят округленные изменения в инвестиционный портфель, что является отличным способом приумножить свои деньги, даже не задумываясь об этом.

8. Краткосрочные корпоративные облигации

Напомним, что правительственная облигация — это расписка дяди Сэма за то, что он одолжил ему деньги. Оказывается, предприятия также продают облигации для сбора денег в форме корпоративных облигаций. Эти корпоративные облигации не обеспечены обещанием правительства США выплатить их, поэтому они более рискованны. Но взамен этого риска они предлагают более высокую норму прибыли, исторически составлявшую от пяти до семи процентов. Время, необходимое для их созревания, зависит от условий, установленных компанией.

Если вы не хотите покупать корпоративные облигации напрямую у компании (или не знаете как), и вы хотите снизить риск вложения своих денег в одно предприятие, вы можете купить ETF или паевой инвестиционный фонд, специализирующийся на корпоративных облигациях. облигации. Возможность, предоставляемая фондами корпоративных облигаций (вместо фактических корпоративных облигаций), позволяет вам покупать в диверсифицированный пул корпоративных облигаций разных компаний и упрощает ликвидацию активов. Этот вариант лучше подходит для инвесторов с более низкой толерантностью к риску, потому что, если одна компания в фонде корпоративных облигаций обанкротится, есть много других, чтобы сбалансировать инвестиции и обеспечить их рост.

Кому следует рассматривать краткосрочные инвестиции?

Краткосрочные инвестиции отлично подходят для людей с лишними деньгами. Дело в том, что с тех пор, как Федеральная резервная система США (центральный банк Америки) и правительство США отделили бумажные деньги от золотого стандарта, наша бумажная валюта год за годом теряет ценность. Это означает, что откладывать деньги на сберегательный счет на длительный срок — это убыточное вложение.

Возьмите это в качестве примера: если вы ежемесячно откладываете 1 тыс. Долларов на сберегательный счет в течение 40 лет, вы получите 480 тыс. Долларов наличными плюс проценты.Однако чаще всего банковские процентные ставки ниже инфляции, а это означает, что ваши деньги фактически теряют ценность. Напротив, та же сумма, вложенная в фондовый рынок (средняя доходность которого составляла 10 процентов за последние 50 лет), принесет колоссальные 6+ миллионов долларов (и, вероятно, досрочно выйдет на пенсию).

В любом случае, долгосрочные инвестиции, такие как фондовый рынок, иногда имеют более высокую степень волатильности. И вообще, чем выше доходность или доходность инвестиций, тем выше риск.Краткосрочные инвестиции иногда имеют более низкую доходность, но обеспечивают большую стабильность, что отлично подходит для людей, которые хотят убедиться, что их наличные деньги останутся на месте через несколько месяцев или несколько лет. А поскольку многие краткосрочные инвестиции, скорее всего, принесут прибыль менее 50 тысяч долларов, они также могут служить в качестве необлагаемых налогом инвестиций, избегая налога на прирост капитала.

Краткосрочные инвестиции могут помочь вам в достижении краткосрочных целей

Краткосрочные инвестиции обычно не приносят достаточной доходности для получения фиксированного дохода, но часто это не цель.Вместо того, чтобы хранить деньги на текущем счете или сберегательном счете, где их стоимость фактически уменьшится (из-за инфляции), краткосрочное инвестирование дает возможность немного приумножить ваши деньги и избежать краткосрочных рисков, связанных с долгосрочной инвестиционной стратегией.

Краткосрочное инвестирование часто помогает людям держать свои деньги подальше от своих денег, чтобы их можно было быстро ликвидировать для финансирования их следующей краткосрочной цели, например, большого жизненного события, нового дома или нового автомобиля. Краткосрочная инвестиционная стратегия также может предоставить краткосрочному инвестору резервный фонд или фонд на черный день для тех моментов, когда жизнь застает их врасплох.

Нужны дополнительные советы по краткосрочным инвестициям? Присоединяйтесь к нашей мастерской Infinity Investing! Наши эксперты по инвестициям делятся лучшими стратегиями достижения прочной финансовой независимости.

54 способа сэкономить

Общие советы по экономии

1. Чрезвычайный фонд необходим. Скорее всего, вам уже сказали, что вам нужен чрезвычайный фонд где-то в размере от трех до шести месяцев вашего дохода. Ой! Подавляющее, правда? Девиз компании America Saves — «Начни с малого.Думайте масштабно ». Исходя из этого, мы рекомендуем начать с цели экономии средств на случай чрезвычайных ситуаций в размере всего 500 долларов. Узнайте больше о фондах на случай чрезвычайной ситуации здесь.

2. Определите свой бюджет. Лучший способ быстро составить бюджет — это осознать свои привычки в расходах. В первый день нового месяца получите квитанцию на все покупки в течение месяца. Сложите квитанции по категориям, таким как рестораны, продукты и средства личной гигиены. В конце месяца вы сможете четко увидеть, куда уходят ваши деньги.Кроме того, у вашего банка или кредитного союза это может быть функция онлайн-банкинга. Видеть, сколько вы тратите на еду, покупки и т. Д., Может быть унизительным!

3. Бюджет с деньгами и конвертами. Если у вас возникли проблемы с перерасходом средств, попробуйте систему бюджета в конвертах, в которой вы используете установленную сумму наличных для большинства расходов. И как только деньги ушли, они ушли. Узнайте больше о бюджетной системе конвертов здесь.

4. Не просто экономьте деньги, копите на свое будущее. Есть разница!.Когда вы начнете использовать #ThinkLikeASaver, не просто тратьте меньше. Экономьте с определенной целью, например, на оплату учебы, выхода на пенсию или на случай чрезвычайной ситуации. Узнайте больше о том, на что вам следует сэкономить здесь.

Если вы приняли обязательство America Saves, значит, вы уже выбрали цель сбережений, а это значит, что вы опережаете кривую сбережений!

5. Сохранить автоматически. Настройка автоматических сбережений — это самый простой и эффективный способ сбережения, который убирает лишние деньги с поля зрения и из головы.Автоматическая экономия означает, что у вас есть процесс, позволяющий экономить через регулярные промежутки времени, будь то ежемесячно, еженедельно или ежедневно.

Поручите своему работодателю переводить определенную сумму из вашей зарплаты в каждый платежный период и переводить ее на пенсионный или сберегательный счет (или и то, и другое). Традиционно вы можете настроить это с помощью прямого депозита вашего работодателя, спросите своего представителя отдела кадров для получения более подробной информации и настройте это сегодня.

Если у вас нет работодателя или ваши источники дохода различаются на , ознакомьтесь с другими нашими стратегиями автоматического сбережения.

6. «Начни с малого. Мыслите масштабно »с краткосрочной целью. На самом деле люди экономят более успешно, когда ставят краткосрочные цели. Например, сэкономить 20 долларов в неделю или в месяц в течение 6 месяцев гораздо более достижимо, чем ставить цель экономить 500 долларов в месяц в течение года. Как только вы достигнете краткосрочной цели, у вас появится привычка экономить, которой можно гордиться! Вы сможете и дальше двигаться вперед с новой целью.

7. Начните откладывать на пенсию как можно раньше.Мало кто разбогатеет только за счет заработной платы. Это чудо сложных процентов или получения процентов на ваши проценты в течение многих лет, которые создают богатство. Поскольку время на их стороне, самые молодые работники находятся в лучшем положении, чтобы откладывать деньги на пенсию. Узнайте больше о различных вариантах накопления на пенсию на рабочем месте или самостоятельно здесь.

8. Воспользуйтесь всеми преимуществами совпадений работодателя с вашим пенсионным планом. Часто в качестве стимула работодатели выделяют определенную сумму из того, что вы откладываете в пенсионном плане, например 401 (k).Если вы не воспользуетесь этим матчем в полной мере, вы оставите деньги на столе.

9. Сохраните непредвиденные доходы и возврат налогов. Каждый раз, когда вы получаете непредвиденную прибыль, такую как бонус за работу, наследство, выигрыш в конкурсе или возврат налогов, вносите часть на свой сберегательный счет.

10. Составьте план сбережений. Те, у кого есть план сбережений, имеют в два раза больше шансов успешно сберечь. Вот где на помощь приходит America Saves. Если вы примете клятву America Saves, мы поможем вам поставить цель и составить план.И это еще не все. America Saves будет поддерживать вашу мотивацию с помощью информации, советов, советов и напоминаний, которые помогут вам достичь своей цели сбережений. Думайте о нас как о вашей личной системе поддержки. Примите здесь клятву спасения Америки.

11. Сохраните свои монеты — буквально. Откладывая всего 50 центов в день в течение года, вы получите почти половину средств в фонд чрезвычайной помощи. Обратитесь в свой банк или кредитный союз и поищите в приложениях, которые предлагают программы, которые округляют ваши покупки до ближайшего доллара и переводят разницу на отдельный сберегательный счет.

12. Используйте правило 24 часов. Избегайте покупки дорогих или ненужных вещей на пороге с установленным правилом 24 часов. Перед покупкой любого второстепенного предмета подождите 24 часа. Он идеально подходит для покупок в Интернете, где ваши товары можно просто добавить в корзину для покупки позже.

13. Побалуйте себя, но используйте это как возможность сэкономить. Сопоставьте стоимость ваших несущественных поблажек в виде сбережений. Так, например, если вы тратите деньги на смузи, выполняя поручения, положите ту же сумму на свой сберегательный счет.

14. Рассчитывайте покупки по отработанным часам, а не по стоимости. Эта тактика мысленной математики действительно помогает вам #ThinkLikeASaver. Возьмите сумму, которую вы хотите купить, и разделите ее на почасовую оплату. Например, если вы подумываете о покупке пары обуви за 50 долларов и зарабатываете 10 долларов в час, спросите себя, стоит ли работать с этой обувью пять часов. Иногда да, иногда нет.

15. Отписаться. Избегайте соблазна, отказавшись от подписки на маркетинговые электронные письма и текстовые сообщения от магазинов, в которых вы тратите больше всего денег.По закону каждое маркетинговое электронное письмо должно иметь ссылку для отказа от подписки, обычно в нижней части электронного письма, или вы можете ответить на любой текст с помощью STOP, и это должно исключить вас из их списка.

16. Поместите напоминание на свою карточку. Напомните себе обдумывать каждую покупку, накрывая карту подсказкой о сбережениях, например: «Достигли ли вы своей цели сбережений за месяц?» Напишите сообщение на куске малярной ленты или красочной ленте для васи на своей открытке.

17. Участвуйте в программе местного инвестиционного счета развития (или IDA).Если ваш доход низкий, вы можете иметь право участвовать в программе IDA, в которой ваши сбережения совпадают. В обмен на посещение занятий по финансовому образованию и планирование сбережений для дома, образования или бизнеса вы обычно получаете не менее 1 доллара за каждый сэкономленный доллар, а иногда и гораздо больше. Это означает, что ежемесячно сэкономленные 25 долларов могут превратиться в несколько сотен долларов к концу года. Найдите ближайшую к вам программу IDA.

Советы по банковскому делу, кредитованию и сбережению долга

18. Выплачивайте полную ежемесячную выплату по кредитным картам.Мили и кэшбэк имеют ценность только в том случае, если вы не влезаете в долги или не платите проценты. Узнайте больше о долге и кредите здесь.

19. Начните с цели сократить задолженность по кредитной карте всего на 1000 долларов. Снижение долга на 1000 долларов, вероятно, сэкономит вам 150-200 долларов в год в виде процентов и намного больше, если вы будете платить штрафы в размере 20-30 процентов.

20. Используйте банкоматы только вашего банка или кредитного союза. Использование банкомата другого финансового учреждения один раз в неделю может показаться несложным, но если это обходится вам в 3 доллара за каждое снятие, это более 150 долларов в течение года.

21. Проверяйте свой кредитный отчет бесплатно один раз в год. Используйте свой годовой бесплатный отчет о кредитных операциях от трех бюро кредитной отчетности, чтобы найти неточности или возможности поднять свой рейтинг. Кредитные рейтинги используются поставщиками ссуд, арендодателями и другими лицами, чтобы определить, что они продадут вам и по какой цене. Например, низкий кредитный рейтинг может увеличить стоимость 60-месячного автокредита на сумму 20 000 долларов США более чем на 5 000 долларов США. Узнайте больше о своем кредитном рейтинге здесь.

22. Оплачивайте счета с помощью автоматической оплаты.Это гарантирует своевременную оплату в полном объеме, чтобы избежать оплаты за просрочку платежа. В качестве бонуса некоторые поставщики ссуд предлагают небольшую скидку на процентную ставку, если вы зарегистрируетесь в системе автоматической оплаты.

23. Получите бесплатную консультацию по вопросам долга. Наиболее широко доступную помощь по управлению долгом оказывает консультант службы консультирования по потребительским кредитам (CCCS). Сеть некоммерческих консультантов CCCS может работать с вами конфиденциально и без каких-либо суждений, чтобы помочь вам составить бюджет, выяснить возможные варианты и провести переговоры с кредиторами о погашении ваших долгов.Лучше всего то, что 45-90-минутные консультации бесплатны и не связаны с какими-либо обязательствами. Начни здесь.

Советы по сбережению на развлечениях

24. Воспользуйтесь преимуществами своей библиотеки. Библиотеки — это кладези бесплатных развлечений. Они предлагают несколько вариантов развлечений, включая уроки, электронные и аудиокниги. Некоторые библиотеки даже позволяют брать такие вещи, как инструменты и швейные машины!

25. Ищите в Интернете бесплатные или недорогие местные развлечения. Проверьте местные мероприятия на Facebook или Eventbrite, чтобы спланировать время простоя.Часто в списке перечислены события и действия, о которых вы, вероятно, не подозреваете.

26. Волонтер на фестивалях. Культурные фестивали и мероприятия часто предлагают бесплатный вход для волонтеров. Свяжитесь с организаторами вашего любимого мероприятия, чтобы узнать о возможностях и преимуществах волонтерской деятельности.

Сберегательные советы для семьи и друзей

27. Установите лимит расходов семьи на подарки. Обсудите установление лимитов расходов на подарки для членов вашей семьи и / или системы, при которой вы покупаете только один подарок для одного человека на праздники.Это не только снимет финансовый стресс для вашей семьи, но и позволит вам сосредоточиться на том, что действительно важно во время особых случаев и праздников.

28. Планируйте дарение подарков заранее. Чтобы не ограничивать расходы, дайте себе время! Вы гарантируете, что дарите самые продуманные подарки, которые обычно оказываются не такими дорогими. Кроме того, это также даст вам возможность искать продажи.

29. Никогда не рано начинать откладывать деньги на колледж. Меньше всего детям нужно больше «вещей».«Подумайте о том, чтобы просить пожертвования в фонд колледжа, если у вас достаточно одежды, игрушек и других потребностей для ваших малышей.

30. Не покупайте дешевую одежду ради дешевой. Бывают случаи, когда при покупке одежды для семьи имеет смысл отдавать предпочтение качеству, а не цене. Недорогая рубашка или пальто — плохая сделка для старших членов семьи, если они изнашиваются менее чем за год, но могут иметь смысл для быстро растущих детей.

31. Организуйте встречу по обмену местами.Вот как это работает: соберите своих друзей и соседей с детьми примерно одного возраста, и каждый принесет аккуратно использованную одежду, книги, школьные принадлежности, игрушки и т. Д. И получит билет на каждый предмет, который они приносят. Каждый билет дает вам право на получение одного предмета из обмена. Если вы внесете шесть книг, вы можете оставить до шести новых для вас книг. Если вы внесете семь предметов одежды, вы можете оставить до семи новых предметов одежды. Все оставшиеся вещи передаются в дар.

32.Назначьте один день в неделю «днем без трат». Забронируйте одну ночь в неделю, чтобы бесплатно повеселиться с семьей и друзьями. Готовьте дома и запланируйте бесплатные мероприятия, например, вечер игр, просмотр фильма или поход в парк.

Советы по экономии продуктов питания

33. Коричневый мешок для завтрака. Причина, по которой вы так часто слышите этот совет, заключается в том, что он работает! Если покупка обеда на работе стоит 5 долларов, а приготовление обеда дома стоит всего 2,50 доллара, то через год вы можете позволить себе создать чрезвычайный фонд в размере 500 долларов, а деньги у вас останутся.

34. Старайтесь есть вне дома на один раз меньше в месяц. Экономьте деньги, не жертвуя своим образом жизни. Делайте небольшие шаги, чтобы сократить бюджет на обед. Начните с сокращения количества еды, которую вы едите вне дома, хотя бы раз в месяц.

35. Планируйте свое питание заранее и придерживайтесь списка при покупке продуктов. Люди, которые делают покупки по списку и мало что покупают, тратят гораздо меньше денег, чем те, кто решает, что покупать, когда они попадают на продуктовый рынок. Ежегодная экономия может легко составить сотни долларов.

36. «Я возьму воды, спасибо». В ресторанной индустрии принято повышать стоимость алкоголя в три-пять раз. Простой способ сократить расходы в ресторане, не меняя слишком резко свои привычки, — отказаться от напитков, алкогольных и безалкогольных.

37. Сэкономьте время и деньги, удвоив рецепт. В следующий раз, когда вы сделаете семейный фаворит, удвойте рецепт и заморозьте остатки на следующий день. Таким образом вы сможете приготовить два приема пищи из одного и использовать ингредиенты более эффективно с меньшими отходами.

Советы по экономии на здоровье

38. Не экономьте на профилактике заболеваний. Например, регулярные стоматологические осмотры помогают предотвратить пломбы, корневые каналы и зубные коронки — все это дорого и неинтересно.

39. Сделайте общий. Спросите своего врача, подходят ли вам рецептурные непатентованные лекарства. Стоимость непатентованных лекарств в год может быть на несколько сотен долларов ниже, чем у патентованных лекарств. А поскольку врачи часто не знают, какие затраты вы несете за то или иное лекарство, вам часто приходится спрашивать.

40. Магазин сравнения лекарств, отпускаемых по рецепту. Не полагайтесь только на ближайшую аптеку, потому что стоимость для вас может значительно варьироваться от аптеки к аптеке. Обязательно посетите своего местного фармацевта, супермаркеты, оптовые клубы и аптеки с доставкой по почте.

41. Приобретайте в магазине лекарства, отпускаемые без рецепта. Лекарства от торговых марок часто стоят на 20-40 процентов дешевле, чем бренды, рекламируемые на национальном уровне, но их рецептура точно такая же.

Советы по сбережению дома

42.Магазин сравнения для страхования домовладельцев. Прежде чем ежегодно продлевать существующий страховой полис домовладельцев, проверяйте тарифы конкурирующих компаний.

43. Рефинансируйте ипотеку. Узнайте, есть ли у вас возможность рефинансировать ипотеку по более низкой процентной ставке. При 15-летней ипотеке с фиксированной ставкой в размере 100 000 долларов снижение ставки с 7 процентов до 6,5 процентов может сэкономить вам более 5 000 долларов на выплату процентов в течение срока действия ссуды. И вы будете быстрее накапливать собственный капитал, тем самым увеличивая свою способность покрывать неприятный неожиданный ремонт дома.

44. Проведите аудит энергопотребления в доме. Спросите у местного поставщика электроэнергии или газа о проведении бесплатного или недорогого аудита энергии в доме. Аудит может выявить недорогие способы снижения затрат на отопление и охлаждение дома на сотни долларов в год. Имейте в виду, что период окупаемости менее трех или даже пяти лет обычно позволяет сэкономить много денег в долгосрочной перспективе. Дополнительные советы по экономии энергии в доме можно найти в этом сообщении в блоге.

45. Защитите свой дом от непогоды. Закупоривайте дыры и трещины, через которые теплый воздух выходит зимой, а холодный — летом.В вашем местном хозяйственном магазине есть материалы и, возможно, полезные советы, как недорого остановить нежелательные потери тепла или охлаждения.

46. Не допускайте попадания солнечных лучей. В жаркие летние дни не закрывайте жалюзи или шторы. Блокировка солнечного света действительно помогает сохранить прохладу в доме.

47. Используйте меньше воды. Установите насадки для душа с низким расходом и аэраторы для смесителей, чтобы сократить потребление воды и расходы на воду.