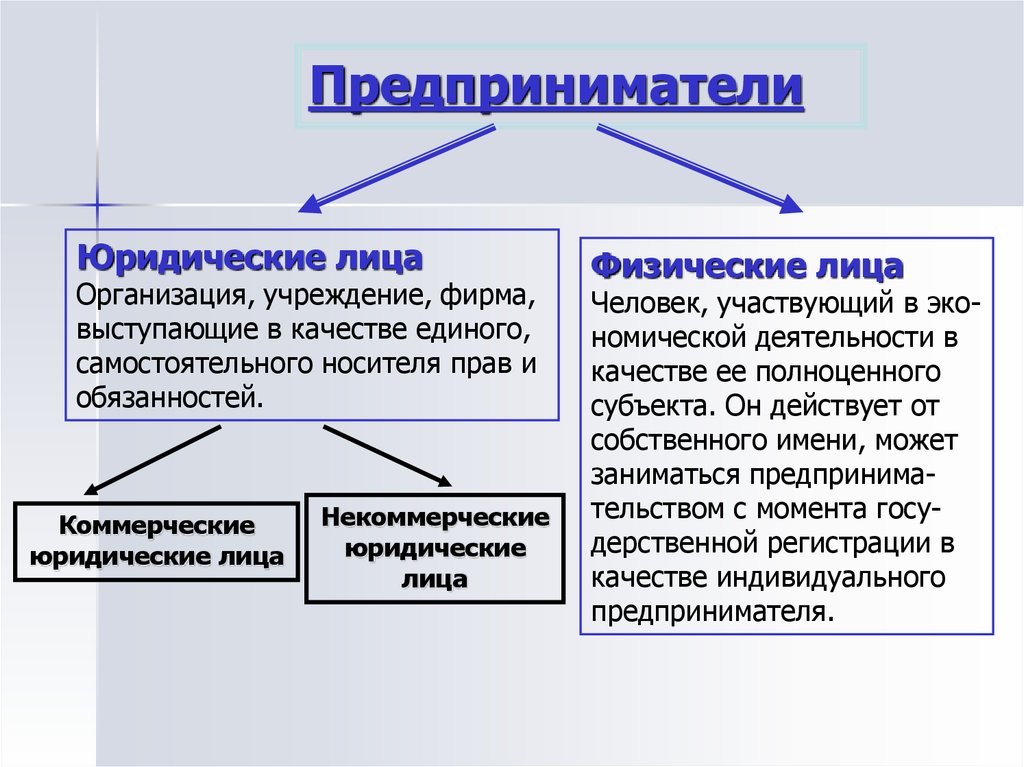

Что такое индивидуальное предпринимательство | Электронное правительство Республики Казахстан

Что такое индивидуальное предпринимательство, кто является субъектом ИП и каковы условия функционирования индивидуального предпринимательства, читайте далее.

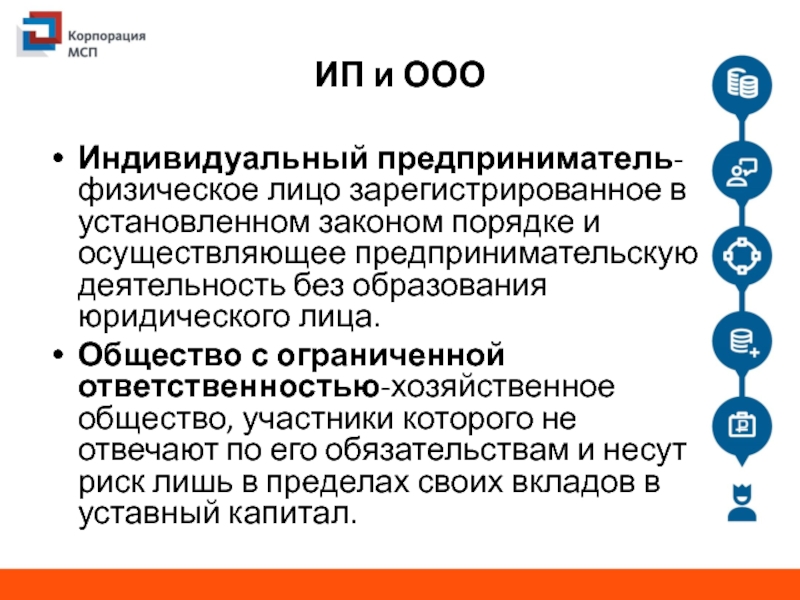

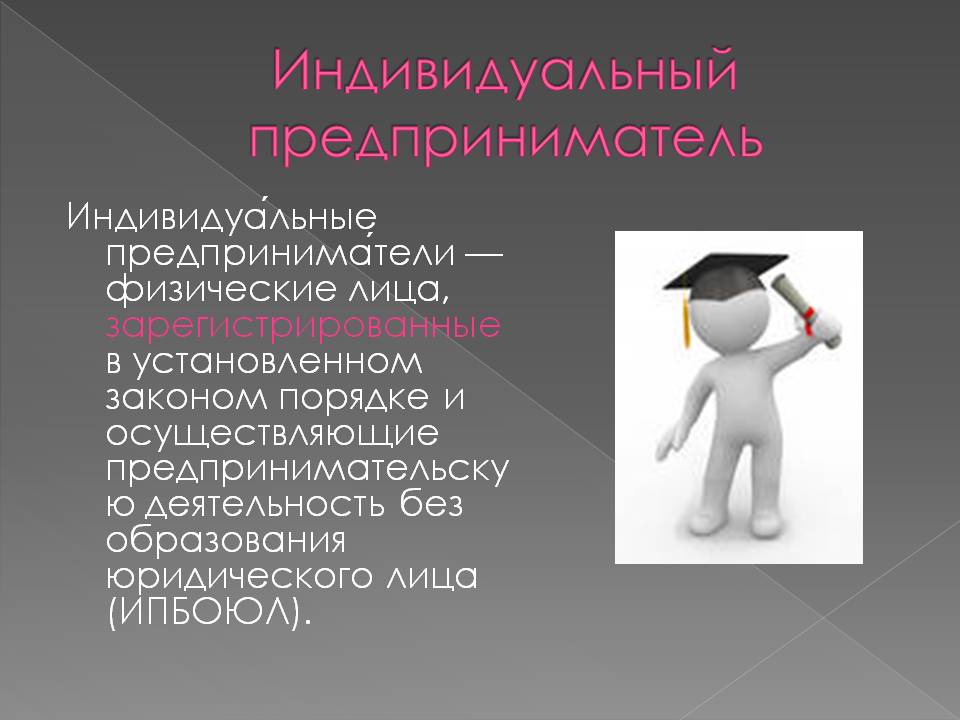

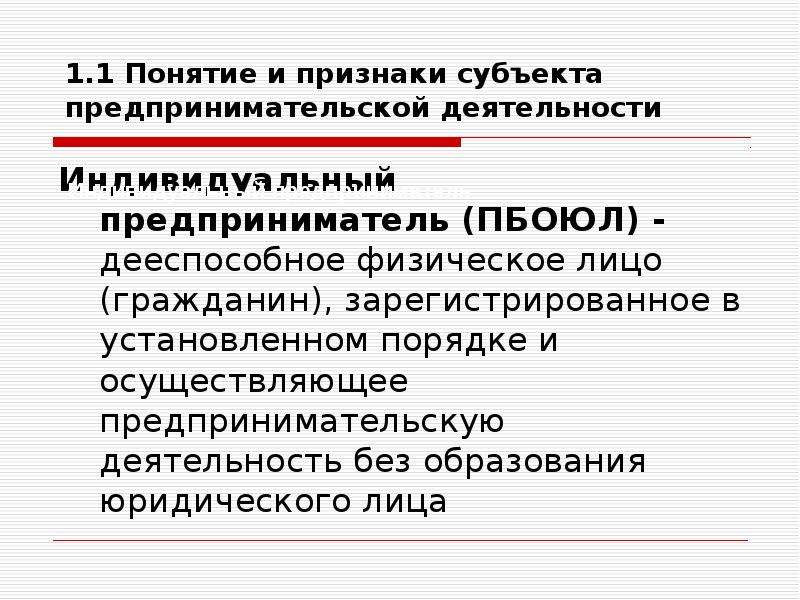

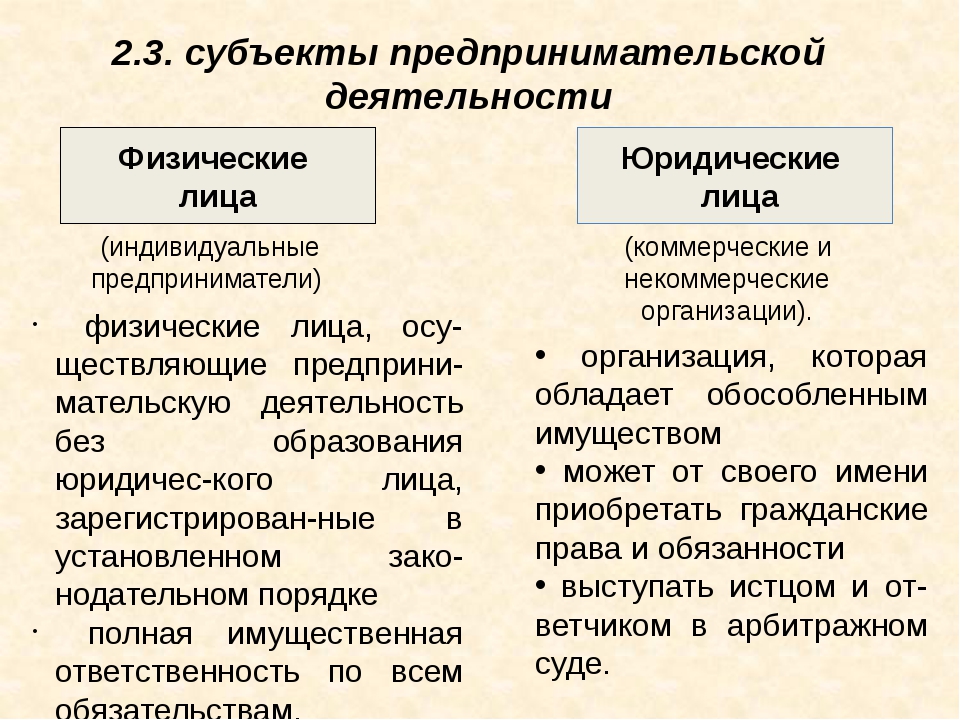

Индивидуальное предпринимательство — это самостоятельная, инициативная деятельность граждан Республики Казахстан, кандасов, направленная на получение чистого дохода, основанная на собственности самих физических лиц и осуществляемая от имени физических лиц, за их риск и под их имущественную ответственность.

Иным физическим лицам запрещается осуществлять индивидуальное предпринимательство.

Индивидуальное предпринимательство осуществляется в виде:

- личного;

- совместного предпринимательства.

Личное предпринимательство

Личное предпринимательство осуществляется одним физическим лицом самостоятельно на базе имущества, принадлежащего ему на праве собственности, а также в силу иного права, допускающего пользование и (или) распоряжение имуществом.

Для осуществления личного предпринимательства физическим лицом, состоящим в браке, согласие супруга не требуется.

В случаях, когда для осуществления личного предпринимательства физическое лицо использует общее имущество супругов, необходимо нотариально удостоверенное согласие другого супруга на такое использование, если иное не предусмотрено законами или брачным договором либо иным соглашением между супругами.

Личное предпринимательство может осуществляться с использованием формы фермерского хозяйства.

Совместное предпринимательство осуществляется группой физических лиц (индивидуальных предпринимателей) на базе имущества, принадлежащего им на праве общей собственности, а также в силу иного права, допускающего совместное пользование и (или) распоряжение имуществом.

Формы совместного предпринимательства

- предпринимательство супругов, осуществляемое на базе общей совместной собственности супругов;

- семейное предпринимательство, осуществляемое на базе общей совместной собственности крестьянского хозяйства или общей совместной собственности на приватизированное жилище;

- простое товарищество, при котором частное предпринимательство осуществляется на базе общей долевой собственности.

- иные формы в соответствии с законами Республики Казахстан.

При осуществлении предпринимательства супругов в деловом обороте от имени супругов выступает один из супругов с согласия другого супруга, которое может быть подтверждено:

- при регистрации индивидуального предпринимателя;

- или выражено письменно и нотариально удостоверено в случаях, когда деятельность индивидуального предпринимателя осуществляется без государственной регистрации.

При отсутствии согласия одного из супругов на выступление другого супруга в деловом обороте от их имени предполагается, что супруг, выступающий в деловом обороте, осуществляет индивидуальное предпринимательство в виде личного предпринимательства.

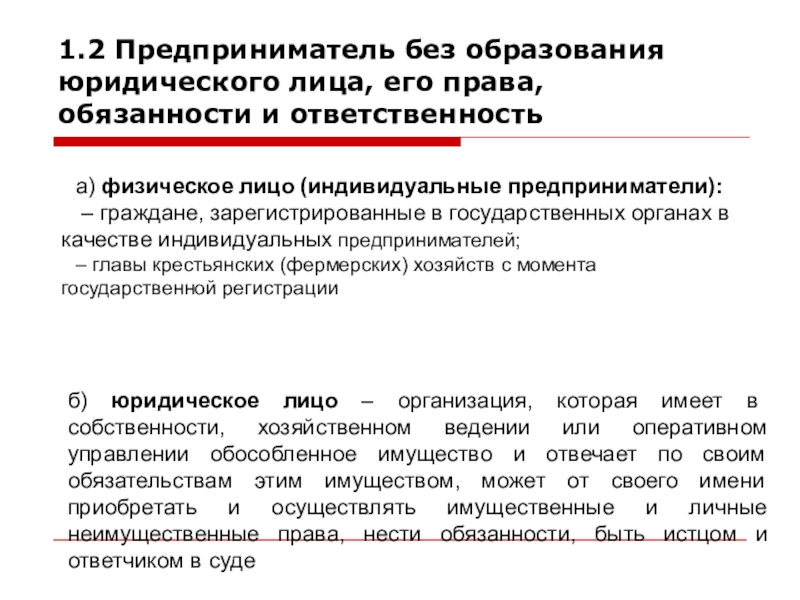

Индивидуальное предпринимательство под своим именем

Индивидуальный предприниматель:

- занимается предпринимательской деятельностью;

- приобретает и осуществляет права и обязанности под своим именем.

Гражданин, кандас при совершении сделок, связанных с его предпринимательской деятельностью, должен указывать, что он действует в качестве индивидуального предпринимателя. Отсутствие такого указания не освобождает индивидуального предпринимателя от риска и ответственности, которые несет индивидуальный предприниматель по своим обязательствам.

При осуществлении своей деятельности индивидуальный предприниматель вправе использовать персональные бланки деловой документации, печать, штампы, тексты которых должны со всей определенностью свидетельствовать о том, что данное лицо является индивидуальным предпринимателем.

Индивидуальный предприниматель вправе использовать:

- персональные бланки деловой документации

- штампы,тексты которых должны со всей определенностью свидетельствовать о том, что данное лицо является индивидуальным предпринимателем.

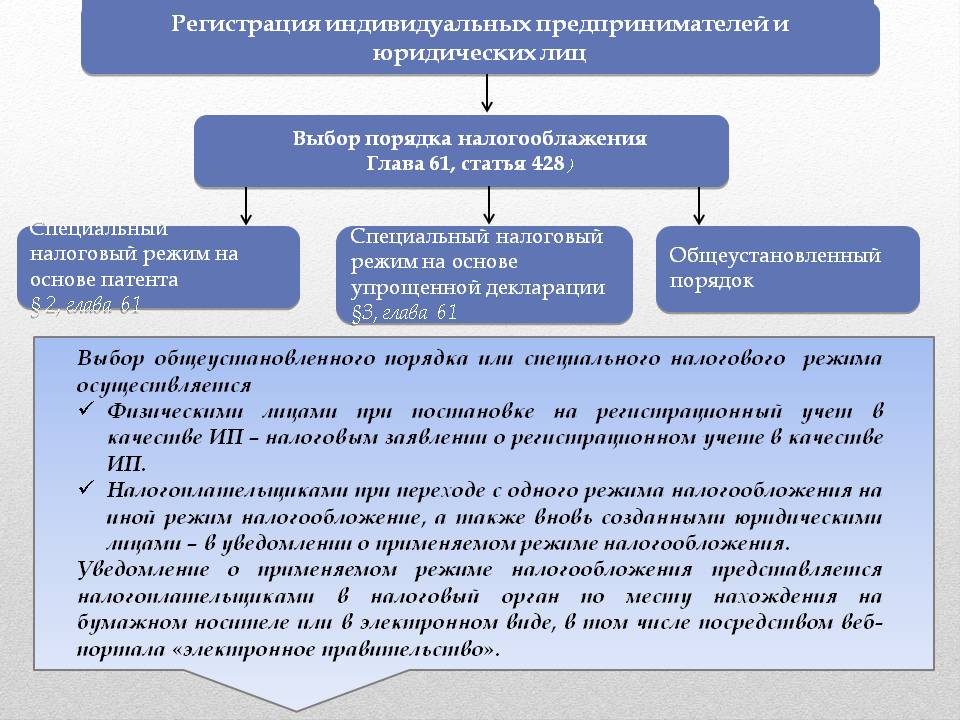

Государственная регистрация индивидуальных предпринимателей

Государственная регистрация физических лиц, осуществляющих частное предпринимательство без образования юридического лица, заключается в постановке на учет в качестве индивидуального предпринимателя в органе государственных доходов по месту нахождения, заявленному при государственной регистрации в качестве индивидуального предпринимателя.

Обязательной государственной регистрации в качестве индивидуального предпринимателя подлежат физические лица, которые отвечают одному из следующих условий:

- используют труд наемных работников на постоянной основе;

- имеют от частного предпринимательства годовой доход, исчисленный в соответствии с налоговым законодательством Республики Казахстан, в размере, превышающем 12-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

Деятельность перечисленных индивидуальных предпринимателей без государственной регистрации запрещается, за исключением лиц, указанных далее по тексту.

Порядок государственной регистрации индивидуального предпринимателя

Для государственной регистрации индивидуального предпринимателя физическое лицо представляет непосредственно в орган государственных доходов или через государственную информационную систему разрешений и уведомлений уведомление по форме, утвержденной уполномоченным органом в сфере разрешений и уведомлений.

В случае регистрации совместного индивидуального предпринимательства уполномоченное лицо совместного индивидуального предпринимательства предоставляет доверенность, подписанную от имени всех участников совместного предпринимательства.

В случае, если заявитель не достиг совершеннолетнего возраста, к уведомлению прилагается согласие законных представителей, а при отсутствии такого согласия — копия свидетельства о заключении брака (супружества) либо решение органа опеки и попечительства или решение суда об объявлении несовершеннолетнего полностью дееспособным.

Истребование иных документов запрещается.

Физическое лицо, вправе не регистрироваться в качестве индивидуального предпринимателя при получении следующих доходов:

- доходов, подлежащих налогообложению у источника выплаты;

- имущественного дохода;

- доходов из источников за пределами Республики Казахстан;

- доходов домашних работников в соответствии с трудовым законодательством Республики Казахстан, получающих доходы от лиц, не являющихся налоговыми агентами;

- доходов граждан Республики Казахстан по трудовым договорам (контрактам) и (или) договорам гражданско-правового характера, заключенным с дипломатическими и приравненными к ним представительствами иностранного государства, консульскими учреждениями иностранного государства, аккредитованными в Республике Казахстан, не являющимися налоговыми агентами;

- доходов граждан Республики Казахстан по трудовым договорам (контрактам) и (или) договорам гражданско-правового характера, заключенным с международными и государственными организациями, зарубежными и казахстанскими неправительственными общественными организациями и фондами, освобожденными от обязательства по исчислению, удержанию и перечислению индивидуального подоходного налога у источника выплаты в соответствии с международными договорами, ратифицированными Республикой Казахстан;

- доходов трудовых иммигрантов-резидентов, полученных (подлежащих получению) по трудовым договорам, заключенным в соответствии с трудовым законодательством Республики Казахстан на основании разрешения трудовому иммигранту;

- доходов медиаторов, за исключением профессиональных медиаторов в соответствии с Законом Республики Казахстан «О медиации», полученных от лиц, не являющихся налоговыми агентами;

- доходов от личного подсобного хозяйства, учтенного в книге похозяйственного учета в соответствии с законодательством Республики Казахстан, подлежащих налогообложению, по которым не было произведено удержание индивидуального подоходного налога у источника выплаты в связи с представлением налоговому агенту недостоверных сведений лицом, занимающимся личным подсобным хозяйством.

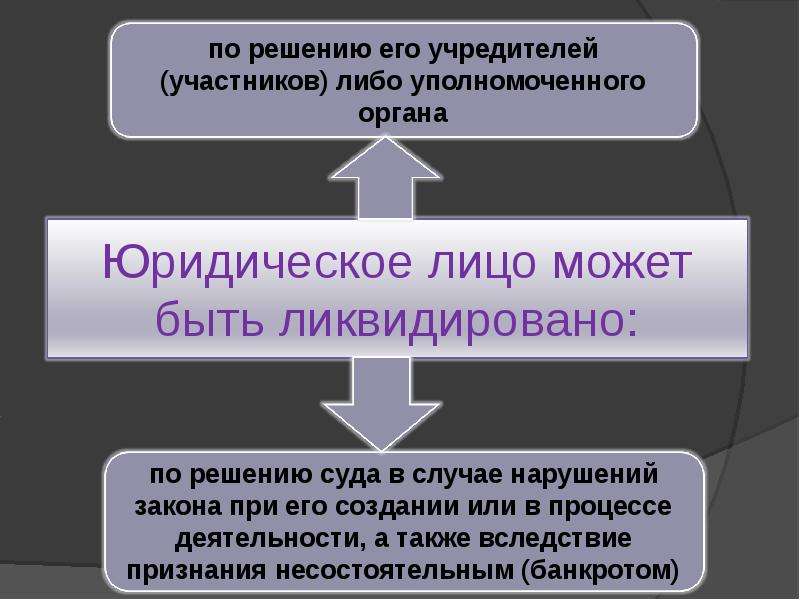

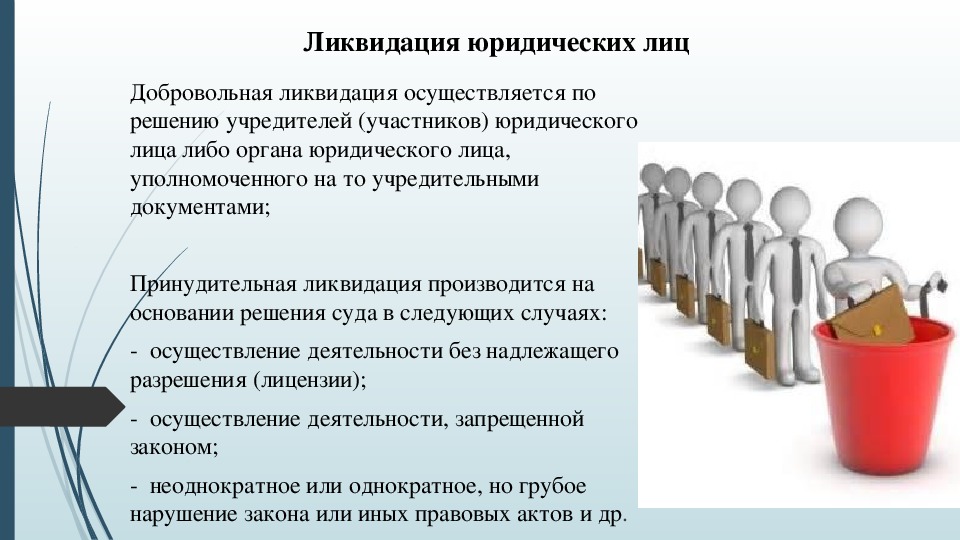

Прекращение деятельности индивидуального предпринимателя

Деятельность индивидуального предпринимателя может быть прекращена в следующих случаях:

- в добровольном порядке;

- в принудительном порядке;

- в случае наступления обстоятельств, предусмотренных Предпринимательским Кодексом.

Добровольный порядок

В добровольном порядке деятельность ИП прекращается в любое время на основании решения, принятого самостоятельно индивидуальным предпринимателем при личном предпринимательстве, всеми участниками совместно – при совместном предпринимательстве.

В этом случае индивидуальный предприниматель представляет в орган государственных доходов заявление о прекращении предпринимательской деятельности в порядке, определенном статьями 65,66,67 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)».

Решение о прекращении совместного предпринимательства считается принятым, если за него проголосовало не менее половины его участников.

Принудительный порядок

В принудительном порядке деятельность индивидуального предпринимателя прекращается по решению суда в случаях:

- признания его банкротом;

- признания недействительной регистрации индивидуального предпринимателя в связи с допущенными при регистрации нарушениями законодательства Республики Казахстан, которые носят неустранимый характер;

- осуществления деятельности с неоднократными в течение календарного года или грубыми нарушениями законодательства Республики Казахстан;

- объявления его умершим;

- введен в действие включения его в перечень организаций и лиц, связанных с финансированием терроризма и экстремизма, в соответствии с законодательством Республики Казахстан;

- признания его безвестно отсутствующим;

- установленных Налоговым кодексом, предусматривающих прекращение деятельности в принудительном порядке.

Деятельность индивидуального предпринимателя прекращается с момента снятия с регистрационного учета в качестве индивидуального предпринимателя в органе государственных доходов на основании его заявления либо решения суда, вступившего в законную силу, а также в случаях, установленных пунктом 3 статьи 38 Предпринимательского Кодекса.

Процедура банкротства индивидуального предпринимателя осуществляется в порядке, установленном законодательством Республики Казахстан о реабилитации и банкротстве.

Что лучше открыть ТОО или ИП в Казахстане?

Довольно часто начинающим предпринимателям Казахстана, решившим открыть наконец-то собственное дело, приходится сталкиваться с вопросом: «Какую лучше выбрать форму предпринимательской деятельности: ТОО или ИП?» Каждая из указанных форм обладает и достоинствами, и недостатками. Но принять правильное решение поможет знание о каждом из этих видов ведения бизнеса. Еще до того, как пойти собирать документы для регистрации собственного […]

Довольно часто начинающим предпринимателям Казахстана, решившим открыть наконец-то собственное дело, приходится сталкиваться с вопросом: «Какую лучше выбрать форму предпринимательской деятельности: ТОО или ИП?» Каждая из указанных форм обладает и достоинствами, и недостатками. Но принять правильное решение поможет знание о каждом из этих видов ведения бизнеса.

Но принять правильное решение поможет знание о каждом из этих видов ведения бизнеса.

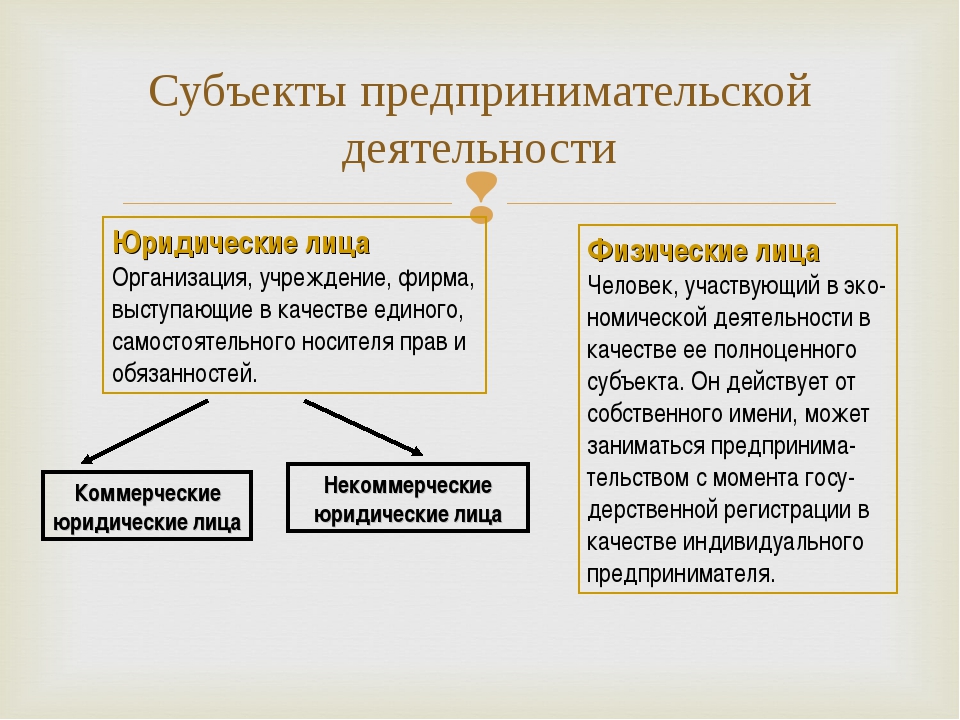

Еще до того, как пойти собирать документы для регистрации собственного дела, нужно ответить на один вопрос: «В какой форме работать лучше всего? Зарегистрировать ли юридическое лицо или осуществлять свой бизнес как физическое лицо?». Для начала необходимо разобраться и выяснить различия между физическим и юридическим лицом.

Юридическими лицами принято называть различные организации. ТОО, ПК, АО, КСК, ОО — это все формы юридического лица.

Физическое лицо — каждый из нас, любой гражданин Казахстана или другой страны, зарегистрированный в налоговой службе.

Собственный бизнес может вести и физическое лицо. Обратите внимание, ЧП и ИП — это одно и тоже. Понятие «частный предприниматель» кануло в лету, а на смену ему пришел «индивидуальный предприниматель», называемый в простонародье сокращенно ИП. Физическое лицо может работать также через лицо, которое было создано юридическим. Например, физическое лицо может работать как ИП и параллельно создать еще товарищество с ограниченной ответственностью (то есть ТОО), и весь свой бизнес на этом юридическом лице завязать.

Например, физическое лицо может работать как ИП и параллельно создать еще товарищество с ограниченной ответственностью (то есть ТОО), и весь свой бизнес на этом юридическом лице завязать.

Одна из наиболее распространенных форм юридических лиц — ТОО. Оно является таковым, потому что его просто создать и имеет ряд преимуществ.

Вообще, можно сказать, что ИП — это сам гражданин, а юридическое лицо — самостоятельный игрок в бизнесе. Давайте попробуем выяснить, что наиболее приемлемо открыть Вам для успешного ведения бизнеса с учетом всех преимуществ и недостатков каждой из форм.

Команда «Дмитрий Чуприна & Партнеры» может помочь Вам!

Предлагаем Вам сравнить особенности ведения бизнеса через ИП и ТОО.

1. Во-первых, у ИП имеется более простая процедура создания. ТОО зарегистрировать несколько дольше и сложнее. Для регистрации ТОО требуется устав, который должен быть составлен на 2-х языках: казахском и русском. В случае изменения указанных в уставе условий ведения бизнеса, нужно идти в ЦОН, готовить документы, вносить изменения и т.д. У ИП устава нет, это означает, что вносить в него изменения нет необходимости.

В случае изменения указанных в уставе условий ведения бизнеса, нужно идти в ЦОН, готовить документы, вносить изменения и т.д. У ИП устава нет, это означает, что вносить в него изменения нет необходимости.

2. Во-вторых, ИП платит меньшее количество налогов, а также у него корпоративного подоходного налога нет. Кроме этого, у индивидуальных предпринимателей имеется возможность работать по патенту и уплачивать налоги, опираясь на заявленный доход. Для всех ИП, которые работают по патенту, разрешено работать без кассовых аппаратов, если, конечно, индивидуальный предприниматель не осуществляет реализацию подакцизных товаров.

В рамках общеустановленных налоговых режимов, ИП должно платить налог с доходов по ставке 10 %. А ТОО, несмотря на то, что не платит индивидуальный подоходный налог, должно оплачивать корпоративный подоходный налог, ставка которого уже 20 %. В тоже время и ТОО и ИП, могут работать по самой упрощенной декларации.

Для ТОО максимальный размер доходов, до получения которых можно работать в рамках так называемой упрощенки, составляет 25 000 000 тенге в квартал, а для ИП — 10 000 000. К тому же штат работников ТОО не может превышать по упрощенной форме 50 человек, а для ИП — 25 человек. С точки зрения объемов бизнеса, намного выгоднее создать свое ТОО, а не являться ИП.

К тому же штат работников ТОО не может превышать по упрощенной форме 50 человек, а для ИП — 25 человек. С точки зрения объемов бизнеса, намного выгоднее создать свое ТОО, а не являться ИП.

3. Для ИП есть возможность не вести бухгалтерский учет. Это даже разрешено законодательством при условии, если ИП ведет работу в рамках налогового режима на основе разового талона или патента. Для юридических лиц такой возможности нет. Поэтому ИП, которые работают по патенту, могут не нанимать бухгалтера и этим самым сэкономят на своих расходах.

4. Также можно сказать и об административной ответственности, то есть размер штрафов, которые налагаются на индивидуальных предпринимателей значительно меньше, нежели у юридических лиц. Кроме этого, помимо штрафов на предприятие, еще могут быть наложены штрафы на работников юридического лица, совершивших административное нарушение.

5. Очень важно иметь представление об ответственности юридических лиц и индивидуальных предпринимателей по обязательствам. К примеру, если индивидуальный предприниматель еще не рассчитался с долгами со своими партнерами, значит, при отсутствии денег, для того чтобы погасить долги, могут обратить взыскание на его собственное имущество (автомобиль, бытовую технику, квартиру, дачу).

К примеру, если индивидуальный предприниматель еще не рассчитался с долгами со своими партнерами, значит, при отсутствии денег, для того чтобы погасить долги, могут обратить взыскание на его собственное имущество (автомобиль, бытовую технику, квартиру, дачу).

В тоже время, если вдруг такая ситуация возникнет у ТОО — рассчитываться по долгам нужно будет организации, но не его учредителю. В этом и заключается основное преимущество ТОО — ограничивать ответственность ТОО от гражданина, создавшее это юридическое лицо. Отсюда следует, если Вы не совсем уверены, что можете вести свой бизнес безубыточно, или у Вас есть имущество, которое потерять очень нежелательно, стоит подумать о том, чтобы создать и работать с ТОО.

6. Еще необходимо отмечать статус ИП со стороны имиджа. Традиционно многие люди считают, что наиболее солидно работать через ТОО, нежели осуществлять индивидуальное предпринимательство путем открытия ИП. На самом деле, существует множество индивидуальных предпринимателей, создавших свой далеко не маленький бизнес, а также завоевавших свой имидж и престиж не формой, а содержанием — то есть качеством своих услуг, товаров и работ.

7. Существует еще одна проблема, которая связана с ИП — невозможность сразу продать весь свой бизнес «одним махом». Бизнес ИП можно продавать как имущество индивидуального предпринимателя. Но если данное имущество приобретет иное лицо — имидж прежнего ИП потеряется — наработанную репутацию продать невозможно.

А в ТОО, наоборот, продать весь бизнес можно путем продажи всего бизнеса (вместе со всем имуществом). Учредитель ТОО может свободно продать долю участия в нем другому лицу. И в результате данной операции останется все, что удалось накопить за время деятельности. Здесь произойдет только смена собственника юридического лица (как правило, о нем мало какой потребитель интересуется или знает).

8. ТОО является выгодным для тех, кто желает вести совместный бизнес. В данном случае можно лишь зарегистрировать ТОО при участии нескольких лиц, а доходы придется делить пропорционально вкладам каждого участника.

Вести свой бизнес в рамках ИП можно тоже совместно: это делается на основании договора о сотрудничестве. Только данная форма совместного ведения бизнеса очень неудобна из-за отсутствия четкого регламента работы. В отношении ТОО действует целый закон под названием «О товариществах с ограниченной или дополнительной ответственностью». В данном законе более детально прописаны все нюансы по работе ТОО, которое состоит из нескольких лиц.

Только данная форма совместного ведения бизнеса очень неудобна из-за отсутствия четкого регламента работы. В отношении ТОО действует целый закон под названием «О товариществах с ограниченной или дополнительной ответственностью». В данном законе более детально прописаны все нюансы по работе ТОО, которое состоит из нескольких лиц.

Теперь Вы знаете основные отличия каждой из форм, а какой наиболее оптимальный вариант для Вашего бизнеса, определяется индивидуально.

Вот вы решили узаконить свой бизнес, и перед вами встал вопрос какую форму предпринимательской деятельности выбрать ТОО или ИП

Наверняка каждый предприниматель в начале своего пути задавал вопрос какую форму предпринимательской деятельности выбрать ТОО или ИП? Вроде как ТОО посолиднее будет, фирма как никак или все-таки ограничится ИПэшечкой на первое время, да и головных болей вроде как меньше?

Наш учебно-консалтинговый центр @buhgalteriya.kz занимается много лет введением бухгалтерского учета и небольших ТОО и довольно крупных ИП.

И скажем вам что несовершенство казахстанского законодательства в части регулирования деятельности физических и юридических лиц имеет явные перекосы в пользу учредителей ТОО, благодаря которым эти самые учредители ТОО имеют возможности на законных основаниях уклоняться от ответственности в том числе по своим действиям, причиняющим ущерб контрагентам.

Почему так давайте сначала посмотрим правовой статус с точки зрения действующего законодательства.

ТОО — это Товарищество с ограниченной ответственностью — юридическое лицо, зарегистрированное в соответствие с законодательством РК. Имущество ТОО первоначально формируется из уставного капитала который может составлять и 0 тенге. Ответственность учредителя ограничена лишь уставным капиталом.

ИП — это Индивидуальный предприниматель — физическое лицо (гражданин РК или другой страны, зарегистрированный в налоговой службе) которое является предпринимателем и платит налоги, то есть имеет налоговые и другие обязательства перед государством.

Собственный бизнес может вести и физическое лицо. Физическое лицо может работать также через лицо, которое было создано юридическим. Например, физическое лицо может работать как ИП и параллельно создать еще ТОО, и весь свой бизнес на этом юридическом лице завязать.

Теперь после выяснения разницы давайте разбираться и сравнивать особенности ведения бизнеса через ИП и ТОО

1. Во-первых, у ИП имеется более простая процедура создания. ТОО зарегистрировать несколько дольше и сложнее. Для регистрации ТОО требуется устав, который должен быть составлен на 2-х языках: казахском и русском. В случае изменения указанных в уставе условий ведения бизнеса, нужно идти в ЦОН, готовить документы, вносить изменения и т.д. У ИП устава нет, это означает, что вносить в него изменения нет необходимости.

2. Во-вторых, ИП платит меньшее количество налогов, а также у него корпоративного подоходного налога нет. Кроме этого, у индивидуальных предпринимателей имеется возможность работать по патенту и уплачивать налоги, опираясь на заявленный доход. Для всех ИП, которые работают по патенту, разрешено работать без кассовых аппаратов, если, конечно, индивидуальный предприниматель не осуществляет реализацию подакцизных товаров.

Для всех ИП, которые работают по патенту, разрешено работать без кассовых аппаратов, если, конечно, индивидуальный предприниматель не осуществляет реализацию подакцизных товаров.

В рамках общеустановленных налоговых режимов, ИП должно платить налог с доходов по ставке 10 %. А ТОО, несмотря на то, что не платит индивидуальный подоходный налог, должно оплачивать корпоративный подоходный налог, ставка которого уже 20 %. В тоже время и ТОО и ИП, могут работать по самой упрощенной декларации, с 2018 года вводится еще один режим-Режим фиксированного вычета.

Для ТОО и ИП максимальный размер доходов, до получения которых можно работать в рамках так называемой упрощенки, составляет 2044 МЗП (28284*2044=57812496) тенге за полугодие. К тому же штат работников не может превышать по упрощенной форме 30 человек. (Статья 683 Налогового Кодекса РК)

Для ТОО и ИП максимальный размер доходов, до получения которых можно работать в рамках режима фиксированного вычета составляет 12260 МЗП (28284*12260=25059440) тенге за год. К тому же штат работников не может превышать по упрощенной форме 50 человек. (Статья 683 Налогового Кодекса РК)

К тому же штат работников не может превышать по упрощенной форме 50 человек. (Статья 683 Налогового Кодекса РК)

Есть ограничения и по видам деятельности для применения специальных налоговых режимов:

— производство подакцизных товаров;

— хранение и оптовая реализация подакцизных товаров;

— реализация отдельных видов нефтепродуктов – бензина, дизельного топлива и мазута;

— проведение лотерей;

— недропользование;

— сбор и прием стеклопосуды;

— сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов;

— консультационные услуги;

— деятельность в области бухгалтерского учета или аудита;

— финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента;

— деятельность в области права, юстиции и правосудия.

— деятельность по договору доверительного управления;

— деятельность в рамках финансового лизинга;

— деятельность по договору о совместной деятельности.

Не вправе применять специальный налоговый режим на основе патента или упрощенной декларации индивидуальные предприниматели и юридические лица, оказывающие услуги на основании агентских договоров (соглашений)

Не вправе применять специальный налоговый режим для субъектов малого бизнеса:

1) юридические лица, имеющие филиалы, представительства;

2) филиалы, представительства юридических лиц;

3) налогоплательщики, имеющие иные обособленные структурные подразделения и (или) объекты налогообложения в разных населенных пунктах.

С точки зрения объемов бизнеса, намного выгоднее создать свое ТОО, а не являться ИП.

Для ИП есть возможность не вести бухгалтерский учет. Это даже разрешено законодательством при условии, если ИП ведет работу в рамках налогового режима на основе Специального налогового режима. Для юридических лиц такой возможности нет. Поэтому ИП, которые работают по патенту, или в Упрощенке, могут не нанимать бухгалтера и этим самым сэкономят на своих расходах.

Это даже разрешено законодательством при условии, если ИП ведет работу в рамках налогового режима на основе Специального налогового режима. Для юридических лиц такой возможности нет. Поэтому ИП, которые работают по патенту, или в Упрощенке, могут не нанимать бухгалтера и этим самым сэкономят на своих расходах.

Также можно сказать и об административной ответственности, то есть размер штрафов, которые налагаются на индивидуальных предпринимателей значительно меньше, нежели у юридических лиц. Кроме этого, помимо штрафов на предприятие, еще могут быть наложены штрафы на работников юридического лица, совершивших административное нарушение.

Очень важно иметь представление об ответственности юридических лиц и индивидуальных предпринимателей по обязательствам. К примеру, если индивидуальный предприниматель еще не рассчитался с долгами со своими партнерами, значит, при отсутствии денег, для того чтобы погасить долги, могут обратить взыскание на его собственное имущество (автомобиль, бытовую технику, квартиру, дачу).

В тоже время, если вдруг такая ситуация возникнет у ТОО — рассчитываться по долгам нужно будет организации, но не его учредителю. В этом и заключается основное преимущество ТОО — ограничивать ответственность ТОО от гражданина, создавшее это юридическое лицо. Отсюда следует, если Вы не совсем уверены, что можете вести свой бизнес безубыточно, или у Вас есть имущество, которое потерять очень нежелательно, стоит подумать о том, чтобы создать и работать с ТОО.

Еще необходимо отмечать статус ИП со стороны имиджа. Традиционно многие люди считают, что наиболее солидно работать через ТОО, нежели осуществлять индивидуальное предпринимательство путем открытия ИП. На самом деле, существует множество индивидуальных предпринимателей, создавших свой далеко не маленький бизнес, а также завоевавших свой имидж и престиж не формой, а содержанием — то есть качеством своих услуг, товаров и работ.

Существует еще одна проблема, которая связана с ИП — невозможность сразу продать весь свой бизнес «одним махом». Бизнес ИП можно продавать как имущество индивидуального предпринимателя. Но если данное имущество приобретет иное лицо — имидж прежнего ИП потеряется — наработанную репутацию продать невозможно.

Бизнес ИП можно продавать как имущество индивидуального предпринимателя. Но если данное имущество приобретет иное лицо — имидж прежнего ИП потеряется — наработанную репутацию продать невозможно.

А в ТОО, наоборот, продать весь бизнес можно путем продажи всего бизнеса (вместе со всем имуществом). Учредитель ТОО может свободно продать долю участия в нем другому лицу. И в результате данной операции останется все, что удалось накопить за время деятельности. Здесь произойдет только смена собственника юридического лица (как правило, о нем мало какой потребитель интересуется или знает).

8. ТОО является выгодным для тех, кто желает вести совместный бизнес. В данном случае можно лишь зарегистрировать ТОО при участии нескольких лиц, а доходы придется делить пропорционально вкладам каждого участника.

Вести свой бизнес в рамках ИП можно тоже совместно: это делается на основании договора о сотрудничестве. Только данная форма совместного ведения бизнеса очень неудобна из-за отсутствия четкого регламента работы. В отношении ТОО действует целый закон под названием «О товариществах с ограниченной или дополнительной ответственностью». В данном законе более детально прописаны все нюансы по работе ТОО, которое состоит из нескольких лиц.

В отношении ТОО действует целый закон под названием «О товариществах с ограниченной или дополнительной ответственностью». В данном законе более детально прописаны все нюансы по работе ТОО, которое состоит из нескольких лиц.

Теперь Вы знаете основные отличия каждой из форм, а какой наиболее оптимальный вариант для Вашего бизнеса, определяется индивидуально.

Обязательна ли регистрация в качестве ИП при получении имущественного дохода?

Комитет государственных доходов Министерства финансов Республики Казахстан (далее — КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК, сообщает следующее.

Согласно подпункту 2) пункта 3 статьи 35 Предпринимательского кодекса Республики Казахстан, физическое лицо, не использующее труд работников на постоянной основе, вправе не регистрироваться в качестве индивидуального предпринимателя при получении имущественного дохода, установленного Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс).

Подпунктом 53) пункта 1 статьи 1 Кодекса Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет» (далее — Налоговый кодекс) установлено, что налоговый агент — индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

В соответствии с подпунктом 4) пункта 1 статьи 330 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, к имущественному доходу физического лица, подлежащему налогообложению, относится доход, полученный физическим лицом, не являющимся индивидуальным предпринимателем, от сдачи в имущественный наем (аренду) имущества лицам, не являющимся налоговыми агентами.

Пунктом 1 статьи 320 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, установлено, что доходы налогоплательщика, за исключением доходов, указанных в пункте 2 данной статьи, облагаются налогом по ставке 10 процентов.

Подпунктом 2) пункта 1 статьи 362 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, установлено, что уплата индивидуального подоходного налога (далее — ИПН) по итогам налогового периода осуществляется налогоплательщиком самостоятельно не позднее десяти календарных дней после срока, установленного для сдачи декларации по ИПН, в том числе, физическим лицом, не указанным в подпункте 1) данного пункта, — по месту жительства (пребывания).

Согласно подпункту 3) пункта 1 статьи 363 Налогового кодекса, действующему в редакции, изложенной статьей 33 Закона о введении, физические лица, получившие имущественный доход представляют декларацию по ИПН.

В соответствии с пунктом 1 статьи 364 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, если иное не установлено данной статьей, декларация по ИПН представляется в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным налоговым периодом, за исключением случаев, предусмотренных Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О противодействии коррупции».

На основании изложенного, доход физического лица от сдачи в имущественный наем имущества лицам, не являющимся налоговыми агентами, признается имущественным доходом, при возникновении которого физическое лицо обязано представить декларацию по ИПН (форма 240.00), утвержденной приказом Министра финансов Республики Казахстан от 12 февраля 2018 года № 166 «Об утверждении форм налоговой отчетности», в срок до 31 марта года, следующего за отчетным налоговым периодом и уплатить ИПН по ставке 10 %.

Вместе с тем, в соответствии с постановлением Правительства Республики Казахстан от 18 февраля 2017 года № 81, формирование государственной политики в области труда, занятости, миграции и социальной защиты населения, социального обеспечения, в том числе пенсионного обеспечения и обязательного социального страхования относится к компетенции Министерства труда и социальной защиты населения Республики Казахстан (далее — МТСЗН), в связи с чем по вопросу исчисления и уплаты обязательных пенсионных взносов необходимо обратиться в МТСЗН.

Председатель Комитета

государственных доходов

Министерства финансов РК Султангазиев М.Е.

Источник: https://dialog.egov.kz/blogs/all-questions/573469

Государственная регистрация индивидуальных предпринимателей

Государственная регистрация индивидуальных предпринимателей

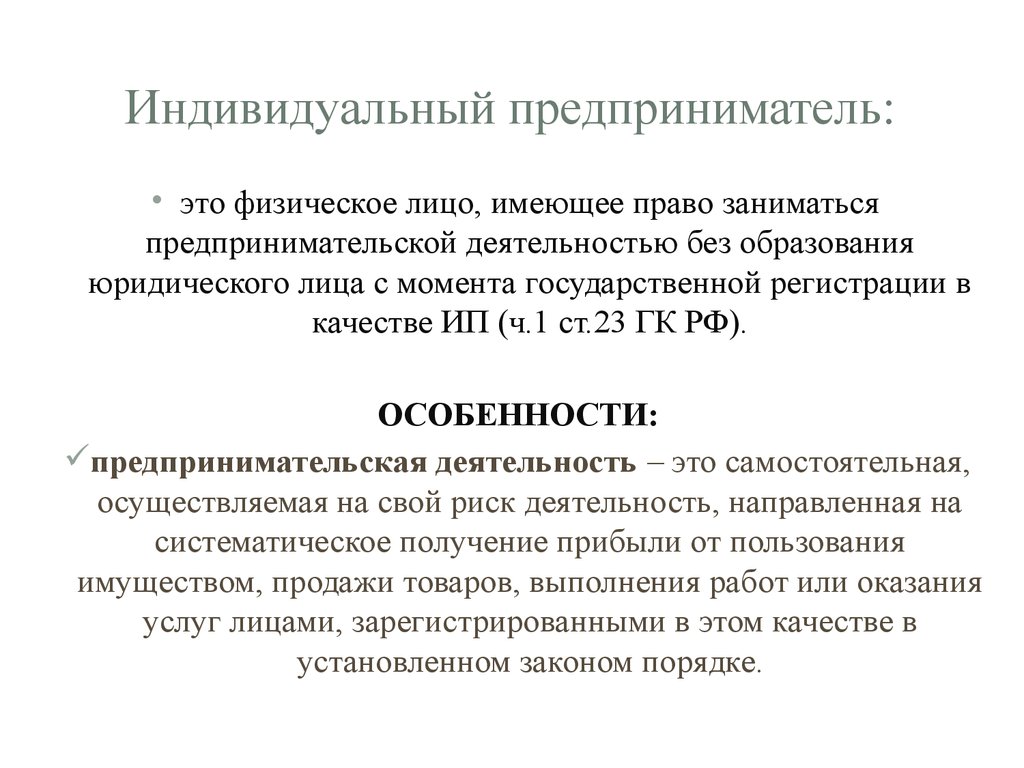

Индивидуальное предпринимательство, как вид частного предпринимательства — это инициативная деятельность граждан, направленная на получение дохода, основанная на собственности самих граждан и осуществляемая от имени граждан за их риск и под их имущественную ответственность.

Государственная регистрация ИП заключается в постановке на учет в качестве индивидуального предпринимателя физического лица в территориальном налоговом органе по месту жительства, либо по месту, где будет вестись деятельность предпринимателя.

Государственная регистрация индивидуальных предпринимателей носит явочный характер и является обязательной для физических лиц, которые отвечают одному из следующих условий:

- используют труд наемных работников на постоянной основе;

- имеют от частного предпринимательства годовой доход, исчисленный в соответствии с налоговым законодательством Республики Казахстан, в размере, превышающем 12-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года. (339 408 ₸ по состоянию на 2018г.).

Индивидуальные предприниматели, не перечисленные выше, вправе зарегистрироваться в качестве индивидуального предпринимателя по своему усмотрению.

Отсутствие у индивидуальных предпринимателей, кроме указанных выше, свидетельства о государственной регистрации не является препятствием для осуществления предпринимательской деятельности.

Физическое лицо, не имеющее наемных работников на постоянной основе, вправе не регистрироваться в качестве ИП при получении следующих доходов:

1. Доходы, облагаемые у источника выплаты:

Доходы, облагаемые у источника выплаты:

- доход работника;

- доход физического лица от налогового агента;

- пенсионные выплаты из накопительных пенсионных фондов;

- доход в виде дивидендов, вознаграждений, выигрышей;

- стипендии;

- доход по договорам накопительного страхования

2. Имущественный доход

- доход от продажи имущества по цене, превышающей цену его покупки;

- доход, полученный от сдачи в аренду имущества лицам, не являющимися налоговыми агентами (индивидуальный предприниматель, частный нотариус, частный судебный исполнитель, адвокат, юридическое лицо)

- доходы, полученные из источников за пределами Республики Казахстан;

- доходы от оказания услуг, выполнения работ в Республике Казахстан дипломатическим и приравненным к ним представительствам, не являющимся налоговыми агентами;

- доходы домашних работников, полученные по трудовым договорам, заключенным в соответствии с трудовым законодательством Республики Казахстан;

- доходов граждан Республики Казахстан по трудовым договорам (контрактам) и (или) договорам гражданско-правового характера, заключенным с дипломатическими и приравненными к ним представительствами иностранного государства, консульскими учреждениями иностранного государства, аккредитованными в Республике Казахстан, не являющимися налоговыми агентами;

- доходов граждан Республики Казахстан по трудовым договорам (контрактам) и (или) договорам гражданско-правового характера, заключенным с международными и государственными организациями, зарубежными и казахстанскими неправительственными общественными организациями и фондами, освобожденными от обязательства по исчислению, удержанию и перечислению индивидуального подоходного налога у источника выплаты в соответствии с международными договорами, ратифицированными Республикой Казахстан;

- доходов трудовых иммигрантов-резидентов, полученных (подлежащих получению) по трудовым договорам, заключенным в соответствии с трудовым законодательством Республики Казахстан на основании разрешения трудовому иммигранту;

- доходов медиаторов, за исключением профессиональных медиаторов в соответствии с Законом Республики Казахстан «О медиации», полученных от лиц, не являющихся налоговыми агентами;

- доходов от личного подсобного хозяйства, учтенного в книге похозяйственного учета в соответствии с законодательством Республики Казахстан, подлежащих налогообложению, по которым не было произведено удержание индивидуального подоходного налога у источника выплаты в связи с представлением налоговому агенту недостоверных сведений лицом, занимающимся личным подсобным хозяйством.

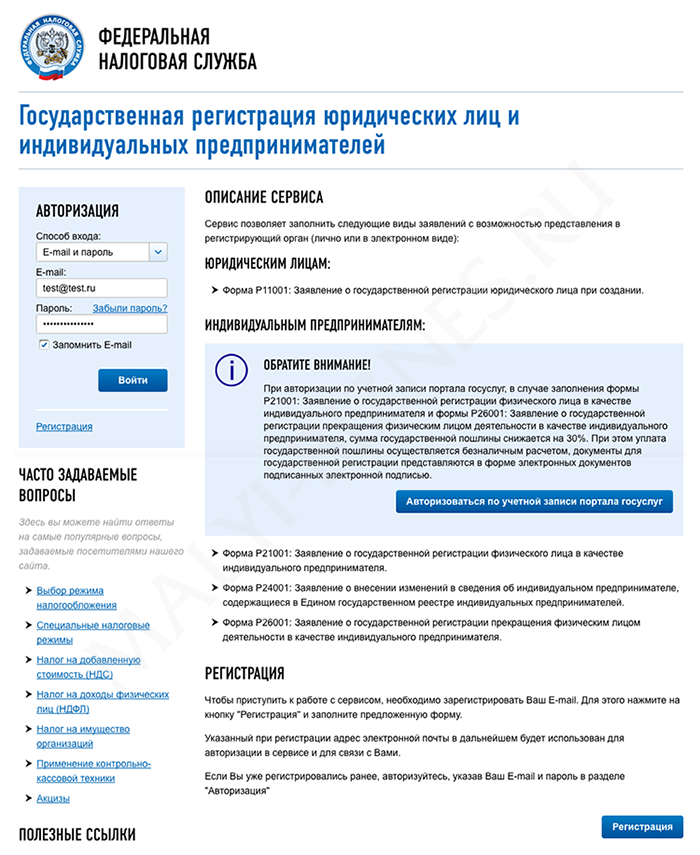

Для государственной регистрации индивидуального предпринимателя физическое лицо представляет непосредственно в орган государственных доходов или через государственную информационную систему разрешений и уведомлений:

1. Уведомление по форме, утвержденной уполномоченным органом в сфере разрешений и уведомлений (Государственной корпорацией «Правительство для граждан» (ЦОН).

- В случае регистрации совместного индивидуального предпринимательства уполномоченное лицо совместного индивидуального предпринимательства предоставляет доверенность, подписанную от имени всех участников совместного предпринимательства.

- В случае, если заявитель не достиг совершеннолетнего возраста, к уведомлению прилагается согласие законных представителей, а при отсутствии такого согласия — копия свидетельства о заключении брака (супружества) либо решение органа опеки и попечительства или решение суда об объявлении несовершеннолетнего полностью дееспособным.

2. Оригинал удостоверения личности + копия;

3. Копию документа, подтверждающую местонахождение (адресная справка)

- в случае, когда ИП регистрируется по месту осуществления предпринимательской деятельности, предоставляется документ, подтверждающий право собственности на недвижимое имущество или пользования им.

Не вправе подавать уведомление о статусе индивидуального предпринимателя , в соответствии с законодательством Республики Казахстан, лица, включенные в перечень организаций и лиц, связанных с финансированием терроризма и экстремизма

Формы подачи уведомления об осуществлении предпринимательской деятельности

- Уведомление может быть представлено в электронной форме посредством веб-портала «электронного правительства» и подтверждено ЭЦП в Личном кабинете налогоплательщика.

- Уведомление может быть подано при личном визите в ЦОН на бумажном носителе, и подтверждено оригиналом удостоверения личности будущего предпринимателя

Орган государственных доходов в течение одного рабочего дня со дня представления физическим лицом корректных и полных документов производит государственную регистрацию индивидуального предпринимателя.

Внесение изменений в регистрационные данные ИП.

При изменении данных, указанных в уведомлении, индивидуальный предприниматель обязан сообщить о таких изменениях в орган государственных доходов по соответствующей форме.

Как получить ЭЦП Вы можете узнать в статье Как получить ЭЦП для индивидуального предпринимателя?

Пенсия для Индивидуального предпринимателя

Главное для подтверждения стажа ИП для пенсии — это уплата взносов ПФР. Платежи являются условием обеспечения права индивидуальных предпринимателей на получение пенсии. То есть взносы ИП для пенсии — эту пенсию и формируют.

Кто такой Индивидуальный предприниматель (ИП)?

Правовой статус индивидуальных предпринимателей определён Федеральным Законом от 11 июля 2007 года «О развитии малого и среднего предпринимательства в Российской Федерации». Этим законом (пункт 1, статья 4) определено, что к субъектам малого и среднего предпринимательства относятся физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица.

Страховой стаж для ИП?

В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации, при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд Российской Федерации. На основании внесенных страховых взносов, происходит начисление пенсии индивидуальному предпринимателю.

Периоды работы ИП подтверждаются справками об уплате страховых взносов в ПФР, выданными территориальными органами ПФР и документами об осуществлении предпринимательской деятельности.

После регистрации гражданина в качестве застрахованного лица в системе обязательного пенсионного страхования указанные периоды работы и (или) иной деятельности подтверждаются сведениями индивидуального (персонифицированного) учета.

При неуплате ИП страховых взносов в бюджет ПФР периоды осуществления предпринимательской деятельности в страховой стаж не засчитываются.

В случае прекращения деятельности страхователя в установленном порядке до 31 декабря текущего года в страховой стаж подлежит включению фактический период деятельности не позднее даты ее прекращения.

Как подтвердить страховой стаж Индивидуально предпринимателю?

При назначении пенсии для ИП в страховой стаж (для определения права) и в общий трудовой стаж (до 01.01.2002 г. для исчисления размера пенсии) включаются периоды, за которые уплачивались страховые взносы в ПФР.

В зависимости от применяемой ИП системы налогообложения, зависит и перечень документов, необходимых для подсчета и подтверждения стажа ИП.

В случае невозможности подтверждения страхового стажа в качестве ИП можно рассчитывать только на «социальную» пенсию. Также напомним, если физическое лицо не снято с учета как ИП, то взносы в ПФР должны платить, независимо от того получаете ли в данный момент доход или нет.

Какие документы нужны ИП для оформления пенсии?

По закону РФ ИП выходят на пенсию также, как и все. Женщины в 60 лет, мужчины в 65 лет. За назначением пенсии гражданам, в том числе и ИП необходимо обращаться самостоятельно. Подать заявление в территориальный орган ПФР возможно по месту жительства, месту пребывания, месту фактического проживания, через МФЦ либо через личный кабинет гражданина на сайте ПФР.

Подать заявление в территориальный орган ПФР возможно по месту жительства, месту пребывания, месту фактического проживания, через МФЦ либо через личный кабинет гражданина на сайте ПФР.

Для начисления пенсии в 2019 году необходимо иметь страхового стажа не менее 10 лет. Если же этот срок будет менее 10 лет, то права на получение страховой пенсии по старости у такого гражданина не возникает.

Если же по каким-то причинам, взносы не уплачивались своевременно, то этот период осуществления работы в качестве индивидуального предпринимательской деятельности не будет зачтён в страховой стаж, и соответственно не следует рассчитывать, что и размер предполагаемой пенсии будет выше.

Основными документами, подтверждающими периоды осуществления предпринимательской деятельности (страховой стаж) являются:

- свидетельство о регистрации в качестве ИП и начале предпринимательской деятельности с определённого числа;

- выписка из ЕГРН (для определения вида деятельности)

- свидетельство об окончании деятельности индивидуального предпринимателя.

У предпринимателя страховой стаж рассчитывается так же, как и у обычного гражданина, работающего на предприятии. При подсчёте входят все года и месяцы, за которые были уплачены страховые взносы в ПФР.

«Северный» стаж для Индивидуального предпринимателя

Аналогичный порядок применяется при исчислении стажа, дающего право на досрочное назначение страховой пенсии по старости в связи с работой на Крайнем Севере.

При этом отмечаем, что факт непосредственного осуществления предпринимательской деятельности в районах Крайнего Севера и приравненных к ним местностях должен быть подтвержден документально.

Если лицо, зарегистрированное в качестве индивидуального предпринимателя, в соответствующий период непосредственно не осуществляло свою деятельность в районах Крайнего Севера или приравненных к ним местностях, этот период не может быть включен в «северный» стаж, независимо от уплаты страховых взносов, в том числе в виде фиксированного платежа, в Пенсионный фонд Российской Федерации.

Поделиться новостью

Регистрация ТОО или ИП в Казахстане

Регистрация юридического лица или индивидуального предпринимателя в Казахстане.

Май 20, 2019 | Ерзаков ДауренВ Казахстане отсутствуют госпошлины для электронной регистрации юридических лиц (ЮЛ) субъектов малого и среднего предпринимательства и индивидуальных предпринимателей (ИП). Правительство РК выполняет поддержку малого и среднего бизнеса, создаются условия для все большего вовлечения граждан РК в предпринимательскую деятельность, что приносит государству пользу.

Что лучше зарегистрировать: ЮЛ или ИП? В зависимости от целей бизнеса граждане решают, какой вид деятельности им больше подходит. ИП по своей сути является физическим лицом с правами юридического лица. Регистрация такого вида деятельности подходит для малого бизнеса: упрощены процедуры регистрации и снятия с учета, больше возможностей для использования упрощенной системы налогообложения, не обязательно наличие бухгалтера в штате. При этом ИП является единственным владельцем бизнеса. ЮЛ – организация, имеет право приобретать собственное имущество и распоряжаться им, быть ответчиком и истцом в суде. Её владельцами могут быть несколько граждан. Для регистрации такого вида деятельности необходимо иметь расчетный счет, печать организации, вести бухгалтерский учет, юридический адрес.

Регистрация такого вида деятельности подходит для малого бизнеса: упрощены процедуры регистрации и снятия с учета, больше возможностей для использования упрощенной системы налогообложения, не обязательно наличие бухгалтера в штате. При этом ИП является единственным владельцем бизнеса. ЮЛ – организация, имеет право приобретать собственное имущество и распоряжаться им, быть ответчиком и истцом в суде. Её владельцами могут быть несколько граждан. Для регистрации такого вида деятельности необходимо иметь расчетный счет, печать организации, вести бухгалтерский учет, юридический адрес.

ИП является единственным владельцем бизнеса, Участниками ТОО могут быть несколько лиц.

Рассмотрим подробнее упрощенные режимы налогообложения.

Общеустановленный Режим Налогообложения – система по умолчанию, если не была выбрана другая, при которой обязательно уплачиваются стандартные налоги: КНП раз в год в размере 20% от чистого дохода компании (т. е. Все признанные доходы за вычетом всех признанных расходов), ежемесячно выплачиваются налоги и отчисления за сотрудников.

е. Все признанные доходы за вычетом всех признанных расходов), ежемесячно выплачиваются налоги и отчисления за сотрудников.

Упрощенный режим налогообложения – система с упрощённой подачей отчетности, предусматривает единую налоговую выплату, уплата налогов становится проще. Перейти на СНР по упрощенной декларации имеют право ИП или организации, где штат не превышает 30 сотрудников, доход за период меньше 24 038 МРП. Налоговая декларация сдается раз в полугодие. Налоги по упрощенной декларации исчисляются по ставке 3% к объекту налогообложения.

СНР упрощает ведение и сдачу налоговой отчетности. Налоги по упрощенной декларации исчисляются по ставке 3% к объекту налогообложения.

СНР на основе патента – система, упрощающая жизнь ИП, которые не используют труд наемных сотрудников, предельный доход которых за год не превышает 3 528 МРП. При исчислении налогов не имеет значения, сколько бизнес принес прибыли. В расчет берется только предполагаемый доход. На данный вид системы имеют право ИП и ЮЛ, которые занимаются определенными видами деятельности: услуги по ремонту, сдачи собственной недвижимости в аренду, услуги стоянок, размещение и распространение рекламы. Полный список деятельностей расположен в налоговом кодексе.

При исчислении налогов не имеет значения, сколько бизнес принес прибыли. В расчет берется только предполагаемый доход. На данный вид системы имеют право ИП и ЮЛ, которые занимаются определенными видами деятельности: услуги по ремонту, сдачи собственной недвижимости в аренду, услуги стоянок, размещение и распространение рекламы. Полный список деятельностей расположен в налоговом кодексе.

Что делать для регистрации ЮЛ или ИП? Сначала необходимо определить основной вид деятельности по ОКЭД. Например, граждане делают мебель на закбизнес законным и зарегистрировать Товарищество с ограниченной ответственностью. По справочнику ОКЭД находят пункт «производство мебели».

Далее следует выбрать одну из рассмотренных выше систем налогообложения. Для каждой из них необходимы определенные документы, полный перечень которых находится в налоговом кодексе.

Следующий шаг необходим только для регистрации ЮЛ: выбрать юридический адрес. Это может быть как собственность, так и арендуемое помещение. Адрес должен находиться по месту нахождения территориальной налоговой службы. Все дальнейшие обращения необходимо совершать именно в управление, которому принадлежит выбранный адрес.

Это может быть как собственность, так и арендуемое помещение. Адрес должен находиться по месту нахождения территориальной налоговой службы. Все дальнейшие обращения необходимо совершать именно в управление, которому принадлежит выбранный адрес.

Далее готовим документы. Для ИП: заявление о государственной регистрации физического лица в качестве ИП, копию удостоверения личности. Для ЮЛ: решение о создании ЮЛ, два экземпляра учредительных документов, в случае участия иностранных ЮЛ — выписка из реестра иностранных ЮЛ соответствующей страны происхождения.

Через портал электронного правительства нужно подать документы. Справка о зарегистрированном ЮЛ (для ТОО) и Талон о начале деятельности в качестве индивидуального предпринимателя (для ИП) выдаются в течении 30 минут. Данные документы официально подтверждают государственную регистрацию в качестве ИП или ЮЛ.

Далее необходимо уведомить Налоговые органы о выборе режима налогообложения и получить лицензию, если это необходимо, и зарегистрировать контрольно-кассовый аппарат. А юридическое лицо обязано также оформить печать и расчетный счет.

А юридическое лицо обязано также оформить печать и расчетный счет.

Для успешного старта предпринимательской деятельности необходимо детально изучить налоговый кодекс, возможно, воспользоваться помощью юриста, чтобы избежать проблем из-за разных тонкостей законов. Трудовой кодекс также требует изучения, чтобы соблюдать права нанимаемых в штат работников. В любом случае, чем упорнее граждане будут заниматься изучением тонкостей, подготовкой документов, тем больше вероятность, что их бизнес будет процветать и приносить много прибыли. Особенно радует, что с каждым годом правительство РК все больше помогает бизнесу, а бизнес в свою очередь помогает государству держаться на плаву в нынешней экономической ситуации. А усугубляют все само занятые граждане, не регистрирующие свою деятельность. С одной стороны, их можно понять: морока с налогами, куча новой информации, которую так лень изучать.

Если у Вас совсем нет времени изучать все тонкости закона и бегать по различным инстанциям, то лучшим решением будет обратиться в специализированные компании, которые оказывают услуги по регистрации бизнеса, будь то ИП или ТОО, некоммерческие организации. Тем самым Вы сэкономите свое время и деньги, получите всю необходимую информацию и избежите ошибок. Вы всегда сможете получить бесплатную консультацию по всем интересующим Вас вопросам, достаточно оставить заявку на нашем сайте.

Тем самым Вы сэкономите свое время и деньги, получите всю необходимую информацию и избежите ошибок. Вы всегда сможете получить бесплатную консультацию по всем интересующим Вас вопросам, достаточно оставить заявку на нашем сайте.

В нашей компании созданы все условия для быстрого и комфортного сотрудничества:

1. Высокий профессионализм. Вся работа выполняется профессиональными сотрудниками, максимально компетентными в данном вопросе.

2. Оперативность. Документы будут готовы в заранее обговоренное время.

3. Доступные цены. Мы не берем за свои услуги большие гонорары.

4. Безупречная репутация. За годы работы мы помогли открыть ИП или ТОО тысячам клиентов.

5. Полная конфиденциальность. Никто и никогда не узнает передаваемую информацию, Ваши ключи не будут использованы третьими лицами.

6. Законность. Все наши услуги легальны и имеют юридическую силу.

Многолетний опыт позволяет давать нашим клиентам 100% гарантию на оказываемые услуги. А стоимость регистрации ТОО или ИП в нашей компании самая низкая в г. Алматы.

Алматы.

Автор Статьи

Ерзаков Даурен

Юрист, специализация в регистрации и ликвидации предприятий.

Обзор Казахстана: новости развития, исследования, данные

Экономика

КРАТКИЙ ОБЗОР

- За последнее десятилетие Казахстан добился значительных успехов в политике и ответственно освоил большие доходы от природных ресурсов, внедрив регулируемую правилами фискальную политику. фреймворк. Однако диверсификация остается проблемой для страны, занимающей девятое место в мире по запасам нефти, поскольку в 2020 году добыча углеводородов составила 21 процент ВВП и около 70 процентов экспорта.

- Пандемия коронавируса и обвал экспорта серьезно подорвали экономику Казахстана. ВВП упал впервые за два десятилетия, снизившись на 2,6 процента в 2020 году, из-за сокращения внутреннего спроса и ограничений мобильности и безопасности здоровья. Инфляция росла из-за роста цен на продукты питания и обесценивания тенге. Из-за отрицательного воздействия на занятость и доходы уровень бедности увеличился до 14 процентов в 2020 году.

- Ожидается, что экономический рост восстановится до 3.2 процента, что обусловлено возобновлением внутренней активности, восстановлением мирового спроса на нефть, продолжением мер финансовой поддержки и успешной национальной кампанией вакцинации против вируса COVID-19. При сохранении темпов восстановления ожидается, что в 2021 году экономика вырастет в пределах 3-4 процентов.

фреймворк. Однако диверсификация остается проблемой для страны, занимающей девятое место в мире по запасам нефти, поскольку в 2020 году добыча углеводородов составила 21 процент ВВП и около 70 процентов экспорта.

фреймворк. Однако диверсификация остается проблемой для страны, занимающей девятое место в мире по запасам нефти, поскольку в 2020 году добыча углеводородов составила 21 процент ВВП и около 70 процентов экспорта.

Последние изменения в экономике

Общенациональные ограничения мобильности из-за COVID-19 привели к сокращению потребительского спроса и инвестиции. Потребительский спрос упал 5.0 процентов, наряду с падением розничной торговли, тогда как инвестиции упали на 3,4 процента, в основном из-за резкого падения прямых иностранных инвестиций. Экономическая активность резко сократилась в апреле – июне 2020 года на пике ограничений, после чего во второй половине года последовал рост в обрабатывающей промышленности, торговле и транспортных услугах.

В результате резкого падения экспорта и соразмерного сокращения импорта сальдо счета текущих операций в 2020 году в целом не изменилось и составило 3,4 процента ВВП.Резервы Национального банка Казахстана (НБК) выросли в декабре почти на 6,7 млрд долларов США и достигли 35,6 млрд долларов США из-за более высоких цен на золото, несмотря на серьезные интервенции на валютном рынке. Тенге упал на 15 процентов по отношению к доллару США к апрелю 2020 года из-за обвала цен на нефть, но с тех пор восстановил треть своих потерь после роста цен на нефть и валютных интервенций НБК.

Для финансирования антикризисного пакета Правительство перераспределило существующие бюджетные средства, задействовало резервы Нефтяного фонда и увеличило внутренние заимствования.Бюджетные расходы выросли примерно до 23,2 процента ВВП с 19,5 процента до кризиса. Дефицит бюджета вырос до 4,0 процента ВВП с 1,8 процента годом ранее, а государственный долг вырос до 24,4 процента ВВП.

В феврале 2021 года инфляция выросла до 7,4 процента в годовом исчислении по сравнению с 6,0 процента годом ранее, в основном из-за повышения цен на продукты питания на 11,6 процента в январе. Более высокая инфляция также отражает влияние обесценивания тенге. Несмотря на более высокую инфляцию, НБК сохранил учетную ставку на уровне 9.0 процентов в январе 2021 года.

Даже в условиях кризиса банковский сектор зафиксировал положительную доходность активов в размере 2,3 процента благодаря значительному росту потребительских кредитов, в то время как объем корпоративного кредитования оставался низким. Просроченные кредиты (NPL) в декабре практически не изменились и составили 6,8 процента от ссудного портфеля. Меры государственной поддержки, такие как гарантии по кредитам, моратории и субсидированные ссуды, помогли остановить массовые банкротства корпораций во время блокировки. Однако истинный размер неработающих кредитов может оказаться выше, чем официально сообщалось, когда меры поддержки прекратятся после пандемии.

Просроченные кредиты (NPL) в декабре практически не изменились и составили 6,8 процента от ссудного портфеля. Меры государственной поддержки, такие как гарантии по кредитам, моратории и субсидированные ссуды, помогли остановить массовые банкротства корпораций во время блокировки. Однако истинный размер неработающих кредитов может оказаться выше, чем официально сообщалось, когда меры поддержки прекратятся после пандемии.

В 2020 году официальный уровень безработицы мало изменился по сравнению с докандемическим уровнем. Тем не менее, количество временных отпусков, особенно среди работников с низкими доходами, резко возросло во время национальных карантинов. В результате уровень бедности, по оценкам, увеличится до 14 процентов в 2020 году.

Economic Outlook

Рост, вероятно, вернется в норму в 2021 году по мере исчезновения сбоев, связанных с пандемией, и роста внешнего спроса. Темпы восстановления остаются зависимыми от хода пандемии.

Расходы на частное потребление, вероятно, вырастут в 2021 году, что будет обусловлено высвобождением отложенного спроса по мере восстановления доходов и быстрого продолжения розничного кредитования. Ожидается, что более высокий спрос на жилье поддержит инвестиции в жилье, поскольку государственная программа позволяет пенсионерам использовать часть своих сбережений для покупки дома или выплаты ипотечных кредитов.

Ожидается, что более высокий спрос на жилье поддержит инвестиции в жилье, поскольку государственная программа позволяет пенсионерам использовать часть своих сбережений для покупки дома или выплаты ипотечных кредитов.

Правительство, вероятно, продолжит политику экспансии в налогово-бюджетной сфере в 2021 году в связи с увеличением расходов на социальную помощь, образование и инфраструктуру.По прогнозам, ненефтяной дефицит снизится почти до 9,0 процента ВВП в 2021 году, но останется выше среднесрочного целевого показателя в 6 процентов. Государственный долг, вероятно, вырастет до 27 процентов ВВП из-за увеличения внутренних заимствований и выдачи внешних займов для финансирования дефицита.

Ожидается, что в 2021 году инфляция снизится по мере ослабления перебоев в поставках и закупок продовольственных товаров в целях предосторожности. Однако экспансионистская фискальная политика со значительными резервами прямого кредитования может выдержать давление на инфляцию.

Дефицит счета текущих операций, по прогнозам, несколько улучшится, чему будет способствовать рост экспорта благодаря более высоким ценам на нефть, восстановлению мирового спроса на нефть и постепенному увеличению импорта.

Несмотря на восстановление роста, ожидается, что уровень бедности будет снижаться лишь постепенно, прежде чем достигнет докризисного уровня.

Однако восстановление экономики может замедлиться, если прогресс в вакцинации замедлится, ограничения мобильности сохранятся дольше, а внешний спрос окажется слабее, чем ожидалось.Несостоятельность бизнеса и увольнения могут нанести удар по доходам, увеличить бедность и подвергнуть банковский сектор более высокому уровню неработающих кредитов.

НППЭС Реестр ЯПИ

Город

Состояние AnyAlabamaAlaskaAmerican SamoaArizonaArkansasArmed силы AmericaArmed силы Европа / Канада / Ближний Восток / AfricaArmed силы PacificCaliforniaColoradoConnecticutDelawareDistrict из ColumbiaFederated государств MicronesiaFloridaGeorgiaGuamHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMariana островов, NorthernMarshall IslandsMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaPuerto RicoRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirgin islandsVirginiaWashingtonWest VirginiaWisconsinWyoming

Страна AnyAfghanistanAlbaniaAlgeriaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийский океан TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral африканских RepublicChadChileChinaChristmas IslandCocos (Килинг) IslandsColombiaComorosCongo, Демократическая Республика theCook IslandsCosta RicaCroatiaCtte D’IvoireCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland (Мальвинских) островах Фарерских IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Южный TerritoriesGabonGambiaGeorgiaGermanyGhanaGibraltarGreat BritainGreeceGreenlandGrenadaGuadeloupeGuatemalaGuernseyGuineaGuinea-BissauGuyanaHaitiHeard острова и Острова Макдональда Священное море (Ватикан) Гондурас Гонконг Венгрия I celandIndiaIndonesiaIran, Исламская Республика ofIraqIrelandIsle Из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Республика ofKosovoKuwaitKyrgyzstanLao Народная Демократическая RepublicLatviaLebanonLesothoLiberiaLibyan Арабская JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, бывшая югославская Республика ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMartiniqueMauritaniaMauritiusMayotteMexicoMoldova, Республика ofMonacoMongoliaMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorwayOmanPakistanPalauPalestinian край, OccupiedPanamaPapua Новый GuineaParaguayPeruPhilippinesPitcairnPolandPortugalQatarReunionRomaniaRussian FederationRwandaSaint HelenaSaint Киттс и NevisSaint LuciaSaint Пьер и MiquelonSaint Винсент и ГренадиныСамоаСан-МариноСао-Томе и ПринсипиСаудовская АравияСенегалСербия и ЧерногорияСейшельские островаСьерра-ЛеонеСингапурSlo vakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Джорджия и Южные Сандвичевы IslandsSpainSri LankaSudanSurinameSvalbard и Ян MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwanTajikistanTanzania, Объединенная Республика ofThailandTimor-LesteTogoTokelauTongaTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsTuvaluUgandaUkraineUnited арабских EmiratesUnited StatesUnited Штаты Незначительные Отдаленные IslandsUruguayUzbekistanVanuatuVenezuelaViet NamVirgin острова, BritishWallis и FutunaWestern SaharaYemenZambiaZimbabwe

Почтовый Код

тип адреса Любое Основное местоположение Вторичное местоположение

Виртуальный помощник Профили

FiltersClear все

SkillsClearData EntryCustomer ServiceMicrosoft OfficeVirtual AssistantExcelEmail Обработка и ManagementCopy и PasteResearchWordTypingChat SupportPowerPointTechnical SupportData CollectionTranscriptionAdminGoogle DocsOffice Администрация и ManagementGoogle SheetsInstagramData ManagementCall Обработка и SupportCalendar ManagementBookkeepingAppointment SettingSpreadsheetWindowsTeam ManagementTeachingLinkedinSocial Медиа ManagementAccount ManagementRemote SupportCustomer RetentionOnline ResearchHR (Human Resources) RecruitmentTime ManagementEmail EtiquetteSchedule ManagementSkypeLeadershipOutlookTrainingShopify AdministrationSlackGoogle SuiteSalesforceCold ЗвонокTrelloВизуализация данныхРуководительУправлениеКоучингУправление продуктамиНедвижимостьУправление путешествиямиZendeskУправление клиентамиCaptchaWhatsAppeBayСоздание списка адресов электронной почтыPinterestEncodingHelp DeskJIRAM Microsoft ProjectМатематикаAsanaМониторинг обеспечения качестваИнтервьюер HealthcareFile conversionQuality ControlTallyDocument ConversionHootsuiteStorytellingmacOSFacebook AdminOrganizational ManagementEngineeringUserTestingScientific ResearchSourcingeLearningSubtitlingPublic SpeechPsychologySharePointCommunity ManagementTeamworkUser ResearchOnboardingPayPal AdministrationMedical BillingNutrition и WellnessCreative DirectorCollectionsPolicy и процедура ManagementStatisticsMechanical EngineeringCrisis ManagementOperations ManagementPower BITicket ManagementInterpreterComputer VisionEtsyRetail ManagementBiologyHubstaffMicrosoft TeamsWebinarDocuSignCourse DevelopmentCivil EngineeringPerformance ManagementGoogle ChartsRedditMedical CodingTumblrTest ManagementMedicinePhysicsNursingElasticsearchBenefits AdministrationWorkforceAirbnb ManagementKeynoteGoogle данных StudioiOS AdministrationPagesWorkshop DevelopmentAtlassianLandscape DesignCEOManyChatQuantity SurveyorReceipt BankSkip TracingBuilding ManagementPortfolio ManagementLotus NotesPR (Связи с общественностью) Ente rprise АрхитектураХимияИконографияУправление кулинарией и пищевыми продуктамиУправление информациейCentOSУправление складомУправление формамиПонедельник. comCurationConstruction ManagementRelease ManagementTailwindAnthropologyZopimDroneLaboratory ManagementClaim ManagementHVAC DesignGeospatialOntraportTabletJungle ScoutAvayaGorgiasDripKISSMojoClickUpLoomBoolean SearchTogglPower AutomateNotionETABSHubdocPoshmarkmemoQPBXKayakoData AnalyticsProject ManagementAccountingData ProcessingCRM (Customer Relationship Management) Бизнес ConsultingBusiness AnalysisFinanceQuickbooksBusiness операцииБизнес StrategyPayrollEvent ManagementBusiness DevelopmentOrder ManagementBusiness PlansInventory ManagementBank ReconciliationProduct DesignStrategic PlanningAgileDrop ShippingInvoice ManagementAuditingBudget ManagementXeroRelational DatabaseLogisticsProcess ManagementBankingProduct DevelopmentLegalRisk ManagementStartup DevelopmentTechnical AnalysisSupply цепи ManagementVendor ManagementInsuranceBusiness IntelligenceProcurementTaxPurchasing ManagementProgram ManagementProperty ManagementCost ManagementCompetitive AnalysisChange ManagementCareer Dev elopmentContract ManagementForecastingEconomicsFraud AnalysisStock Рынок TradingCorporate IdentityNonprofit ManagementStripeSix SigmaRequirement ManagementWorkdayBitcoinImplementation ManagementInvestment ManagementOnline Управление репутацией (ОРМ) Lean StartupLeanKanbanForeign ExchangeExpense ManagementSDLCMYOBCrowdfundingTransaction ManagementPartnership ManagementCredit ManagementAlgorithmPRINCE2ICOBPMNALMBEMPDF в WordMySQLPDF ConversionData MiningDatabase AdministrationWordPress AdministrationGoogle DriveData ExtractionWebsite ManagementSQLDatabase Management (DBM) Google FormsIT (информационные технологии) AWSMongoDBLinux & Unix AdministrationMicrosoft SQL ServerDropboxPostgreSQLPDF DesignSystem AdministrationNetwork АдминистрированиеАдминистрирование WindowsZoomGoogle HangoutsGoogle SlidesТестирование обеспечения качестваНаука о данныхТестирование мобильных и мобильных приложенийOracleSAPTeamViewerAccessGoogle CloudSnapchatphpMyAdminВеб-хостингРучное тестированиеOneDriveМашинное обучениеОбследованиеMonkeyСетевая безопасностьAzure Данные WarehouseBig dataZoho CRMFunctional TestingApacheDevOpsNoSQLAutomation TestingERPMicrosoft ExchangeCloud ComputingVM (Virtual Machine) Microsoft Visual StudioServer AdministrationSquarespaceNginxBluetoothEvernoteSeleniumTableauAutomationRegression TestingRedisVPNBlockchainUbuntuActive DirectoryShell ScriptingBasecampFTPSQLiteZillowBufferTypeformQR codeAcrobatPL / SQLCryptocurrencyOberloGoogle Tag ManagerZapierVoIPMobile NetworkCiscoCitrixWorkflowKubernetesHerokuPreziCross Browser TestingRingCentralVirus и вредоносных RemovalTCP / IPIoTDeep LearningSPSSWeeblyFreshdeskDNS AdministrationActiveCampaignITILUser PersonaPrestaShopLocalizationSSLUser JourneyUser История DevelopmentIISmacOS AdministrationDigitalOceanVR (виртуальная реальность) 3D PrintingNatural Язык ProcessingStorage ManagementAnsibleSVNKindleSOAPServiceNowNetSuiteArduinoMavenPodioFirewall ManagementLeadPagesPenetration TestingT -SQLCrystal ReportsWebSocketETLFileMakerSmartsheetMoodleWaterfallRabbitMQLogMeInRaspberry PiWPFDynamicsEC2Ma croWaveSage 50AirtableLMSMariaDBSparkAhrefsDHCPPCB DesignPeopleSoftPush NotificationRoboticsSugarCRMIntercomFreshBooksSSRSSiebelMemcacheHyper-VOpenCVCloudflarePeachtreeHelp ScoutSSISPipedriveKajabiVersion ControlAlexaHadoopDynamoDBSASWHMTFSWebRTCSuiteCRMMarketoMozScrapyAdobe Опыт ManagerSTATAOdooFive9WHMCSSimulationVagrantVPS ManagementNetBeansCassandraVisual StudioQtBitrixExpress ScribeSSASPLCUnbounceIBM DB2AmadeusBeaver BuilderRemedySCADATaleoXAMLCircleCIiWorkNagiosAppFolioCeleryBambooWrikePuppetOpenstackEthereumQlikMinitabTestLinkSOADoubleClickKeepaBDDIBM WatsonVerintSolarWindsUmbracoFortinetErlangZimbraBoxMuseVimJasmineSDL TradosSCCMAsteriskCouchDBOptimizelyLabViEWVtigerCaptivateSitecoreStylusDevExpressTYPO3SonicWallNopCommerceFoxProBuildiumHAProxyAudit Control Language (ACL) MikroTikSKU gridCapybaraLightspeedBomgarVerilogFPGATalendTestRailPlanSwiftUiPathActiveCollabTortoiseGitXenTeamCityMIxed RealityZoomInfoLiveCycle DesignerPyTorchinkFrogZabbixQTPMiniTestNetoFreeBSDKatalon S tudioKentico CMSOptimizePressIBM BluemixCS-CartCouchbaseiBeaconOAXRAYSphinxWorkfrontRethinkDBAirAuth0PentahoMODXMicrosoft IntuneWowzaPerforceNetlifyHBaseCodeshipActivitiJFrog ArtifactoryOLAPExpressionEngineMDXOpenVZADTRANIBM FileNetOpenSIPSIBM WebSphereHyperledgerPubNubVeeamCin7MapnikLiferayRundeckAlteraHortonworksCQ5TibcoPimCorePhotoshopGraphic DesignLogo DesignVideo Производство и EditingWeb DesignPhoto EditingIllustratorBrochure & Flyer DesignCanvaResponsive Web DesignPSD ConversionBanner DesignDesignUI / UX DesignPresentation DesignBusiness Card DesignIllustrationInDesignUI DesignAdobe Творческий CloudYoutubeInfographicsPoster DesignAudio, Music Production & EditingPhotographyAutoCADVector IllustrationT-Shirt DesignAfter EffectsPrint DesignDrawingImage Обработка и EditingVoiceoverPremiereLayout Design3D DesignMotion GraphicsSketchUX ДизайнСветоваяАнимацияВизуальный дизайн2D-анимацияCorelDRAWДизайн книги3D-моделированиеМобильный дизайнЦифровое искусствоДизайн упаковкиДизайн значкаМультимедиаТипография3D An imationArtApp DesignPaintingAdobe XDSketchUpWireframingMagazine ДизайнИнтерьер DesignInvitation DesignAds DesignStationery Design2D Design3D renderingTemplate DesignCartoon DesignFashion DesignFinal CutCharacter DesignFilmRetouchColor CorrectionArt DirectorUser Centered DesignFigmaCADConcept Art3ds MaxInterface DesignSolidWorksPodcastSurvey ManagementStoryboardSound Производство и EditingGIFSong WritingInVisioniOS DesignSingingDashboard DesignDesktop PublishingRevitWhiteboard animationAlbum DesignInteraction DesignCinematographyAutodeskElementorFilmoraVisioFont DesignBlenderVisual EffectsVimeoElectrical DesignCompositionInstructional DesignAuditionWatercolorGIMPArchitectureLetteringInteractive DesignCamtasiaSony VegasTelevision ProductionUser FlowDigital DesignAnime Арт DesignElectronics DesignComicsDraftingWebflowIndustrial DesignCinema 4DLumionDetail DesignRenderingArcGISMayaLogicObject Ориентированные DesignGISCATIADaVinci ResolveV-rayДизайн питч-дек stcard DesignMarvelInkscapeCaricatureZeplinQGISAbleton LiveFireworksUrban DesignANSYSTexturingZBrushOCRClip Студия PaintCartographyRhinocerosPaint Инструмент SAICreoSOLIDAudacityQuarkXPressCubaseKeyShotiMovieSTAADProcreateAccessibilityPostGISMockupBroadcast DesignCapture OneProteusPrincipleArchiCADCorona RendererSibeliusMVVMNXWPBakeryFlintoWeb DevelopmentJavaScriptCSSHTMLWordPress DevelopmentPHPData ScrapingHTML5jQueryPythoneCommerce & Shopping CartsBootstrapReactJavaNode.