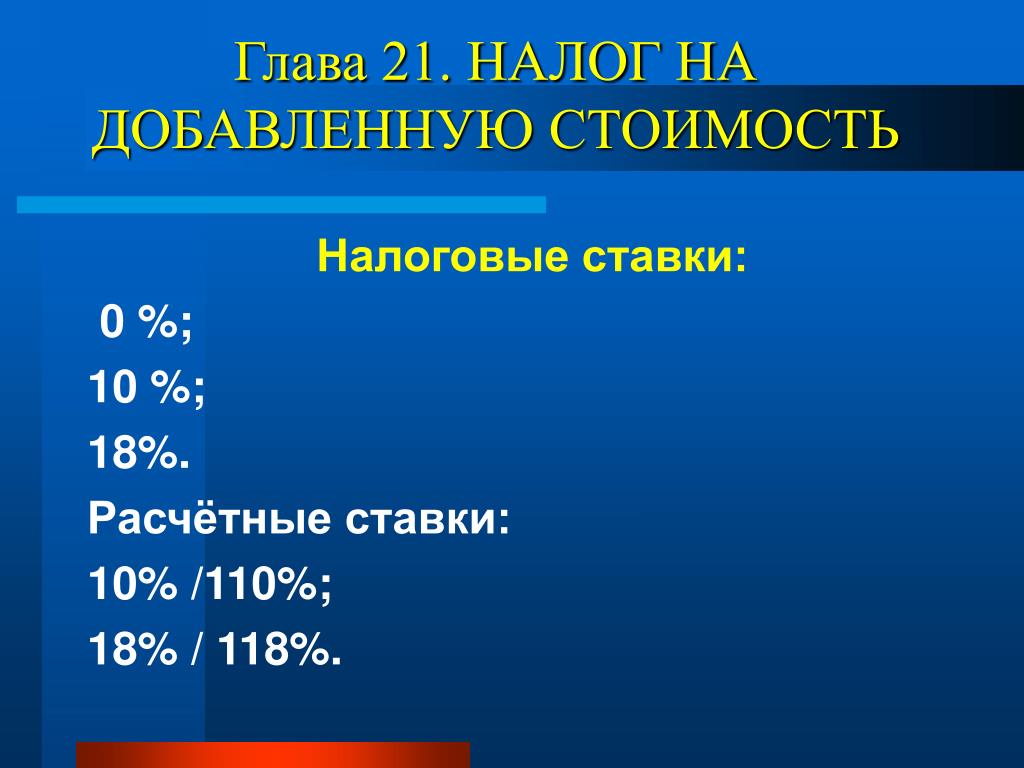

Ставка НДС — Глава 21 Налогового кодекса РФ ст.164 п. 1 пп 2.1 и 3

Статья 164. Налоговые ставки

1. Налогообложение производится по налоговой ставке 0 процентов при реализации:

…… 2.1) услуг по международной перевозке товаров.

В целях настоящей статьи под международными перевозками товаров понимаются перевозки товаров морскими, речными судами, судами смешанного (река — море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.

Положения настоящего подпункта распространяются также на следующие услуги, оказываемые российскими организациями или индивидуальными предпринимателями:

…..

транспортно-экспедиционные услуги, оказываемые на основании договора транспортной экспедиции при организации международной перевозки.

…….

3) работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию Российской Федерации до таможенного органа в месте убытия с территории Российской Федерации;

Комментарии АСМАП: Данная редакция статьи говорит о том, что международной перевозкой считается любая перевозка при которой происходит пересечении границы Российской Федерации, это означает, что ставка 0 процентов с 1 января 2011 года распространяется и на перевозки Россия-страны ЕАЭС.

Обращаем ваше внимание, что в новой редакции статьи прописан закрытый перечень транспортно-экспедиционных услуг по которым применяется ставка НДС 0%.

Наименование объекта налогообложения | Налоговые ставки, в процентах |

1. За добычу основных и попутных полезных ископаемых | |

Энергоносители: | |

Природный газ | 30 |

Природный газ утилизированный, в части объема реализации | 9 |

Газ подземной газификации | 2,6 |

Газовый конденсат | 20 |

Нефть | 20 |

Уголь каменный | 4 |

Уголь бурый | 4 |

Горючие сланцы | 4 |

Цветные, редкие и радиоактивные металлы: | |

Медь рафинированная | 10 |

Молибденовый промышленный продукт | 10 |

Рений | 10 |

Свинец в концентрате | 8 |

Цинк металлический | 10 |

Вольфрамовый концентрат | 10,4 |

Уран | 10 |

Селен | 10 |

Теллур | 10 |

Индий | 10 |

Висмут | 10 |

Драгоценные металлы: | |

Золото | 10 |

Серебро | 10 |

Палладий | 10 |

Платина | 10 |

Осмий | 10 |

Камнесамоцветное сырье: | |

Драгоценные, полудрагоценные и поделочные камни в сырье | 24 |

Бирюза, лиственит, родонит, змеевик, мраморный оникс, кахолонг, яшма, халцедон, агат, гематит | 24 |

Черные металлы: | |

Железо | 5 |

Титано-магнетитовые руды | 4 |

Марганцевые руды | 4 |

Горнохимическое сырье: | |

Каменная (поваренная) соль | 3,5, но не менее 10000 сум/куб. |

Калийная соль | 3,5 |

Сульфатная соль | 3,5 |

Фосфориты (зернистые) | 5 |

Карбонатное сырье (известняки, доломиты) | 3,5 |

Известняки (для соды, очистки промстоков по технологии Вiox) | 3,5 |

Минеральные пигменты (глинистые, железоокисные, карбонатные) | 5,5 |

Йод | 4,8 |

Агрорудное сырье (глауконит, бентонитовые и палыгорскитовые глины, зернистые и желваковые фосфориты, используемые в естественном виде) | 3,5 |

Горнорудное сырье: | |

Плавиковый шпат | 21,2 |

Графит природный | 8 |

Каолин первичный (концентрат), в части объема реализации | 7,9 |

Каолин вторичный, в части объема реализации | 7,9 |

Полевошпатовое сырье (пегматит, полевой шпат, фельзит, лейкократовый гранит, кварц-полевошпатовое сырье) | 6,5 |

Кварцевый песок (стекольный) | 3 |

Песчаник (стекольный) | 5 |

Глины бентонитовые (буровые растворы) | 4,8 |

Тальк и тальковый камень | 4 |

Талькомагнезит | 4 |

Волластонит | 4 |

Асбест | 4 |

Базальт для производства минерального волокна | 4 |

Баритовый концентрат | 4 |

Глины огнеупорные, тугоплавкие | 4 |

Известняки доломиты (стекольные, для металлургии, огнеупорные), известняк флюсовый | 5, но не менее 11500 сум/куб. |

Кварц и кварцит (для производства стекла, технического кремния, силикомарганца, динаса) | 6,5 |

Формовочное сырье (пески, глины) | 4 |

Вермикулит | 4 |

Сырье для минеральной ваты (доломит, лессовидные породы) | 5 |

Известняк-ракушняк для подкормки животных и птицы | 5 |

Серпентинит (огнеупорное сырье) | 5 |

Строительные материалы: | |

Цементное сырье, за исключением известняка для производства цемента (мергели, глины, сланцы, лессовидные породы, суглинки, глинястые ракушняки, каолин, вулканогенные породы, пелитовые туффиты, базальты, диабазы, андезибазальты, глиежи, железосодержащие добавки, магнетит — гематитовые породы, кварцевый песок и др. | 10 |

Известняк для производства цемента | 45000 сум/тонну* |

Известняк для производства извести | 5 |

Блоки из природного облицовочного камня (известняк, известняк-ракушняк, травертиноподобные известняки, мрамор, гранит, гранодиорит, граносиенит, нефелиновый сиенит, габбро, граносиенитпорфир, игнимбриты кварцевых порфиров, липарито-дациты, вулканческий туф, вулканогенные породы, песчаник) | 5, но не менее 20000 сум/куб.м |

Мраморная крошка | 5, но не менее 17000 сум/куб.м |

Керамзитовое сырье (бентонитовые и аргиллитовые глины) | 5 |

Кирпично-черепичное сырье (лессы, суглинки, лессовидные породы, глины и пески в качестве отощателя) | 5, но не менее 7000 сум/куб. |

Гипсовый камень, гипс и ангидрид, ганч | 5, но не менее 9500 сум/куб.м |

Камни пильные, бутовый камень и на щебень | 5, но не менее 7000 сум/куб.м |

Сырье для берегоукрепительных работ (известняки, порфириты, граниты) | 5, но не менее 10000 сум/куб.м |

Песок строительный | 5, но не менее 7500 сум/куб. м |

Песчано-гравийная смесь | 5, но не менее 7 500 сум/куб. м |

Песчаники | 5, но не менее 7 500 сум/куб. м |

Известняк-ракушечник | 5, но не менее 12500 сум/куб.м |

Щебень строительный (карбонатные породы) | 5, но не менее 7500 сум/куб. |

Щебень строительный (граниты, порфириты и сланцевые породы) | 5, но не менее 7500 сум/куб. м |

Фарфоровое сырье (фарфоровый камень, глинистые сланцы беложгущиеся) | 5 |

Сырье для строительства плотин (песчано-гравийные материалы, глинистые породы, песок, бентонитовые глины, известняки) | 5 |

Другие общераспространенные полезные ископаемые (мергели, аргелиты, амвриты и др.) | 5 |

2. Полезные ископаемые, извлеченные из техногенных минеральных образований | 30 % от налоговой ставки |

м

м м

м )

) м

м м

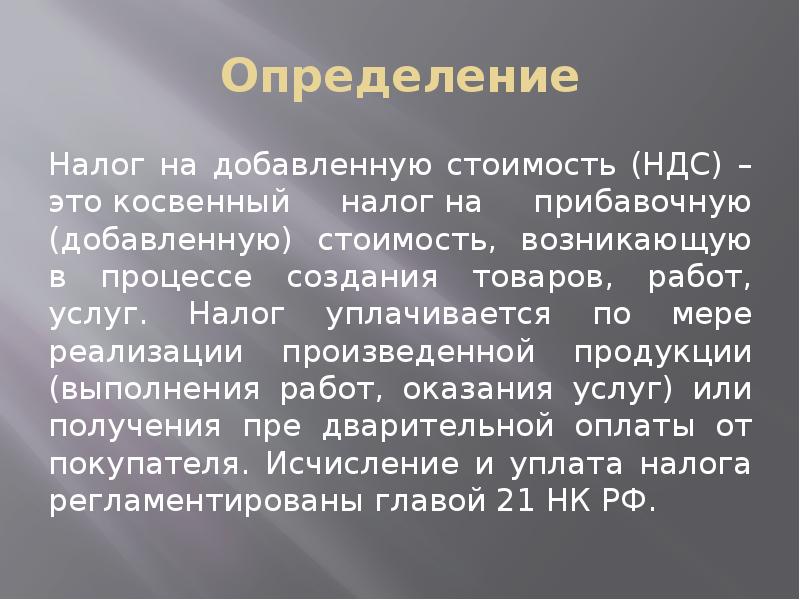

мНДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Издание 3

Описание

Книга содержит практические рекомендации по ведению учета НДС в программе «1С:Бухгалтерия 8» (ред.

Оглавление

О КНИГЕ СОГЛАШЕНИЯГЛАВА 1. ИНСТРУМЕНТЫ УЧЕТА НДС

ГЛАВА 2. ГЛОБАЛЬНЫЕ НАСТРОЙКИ УЧЕТА НДС

ГЛАВА 3. УЧЕТ ВХОДНОГО НДС

ГЛАВА 5. УЧЕТ НДС ПРИ ВНЕШНЕЭКОНОМИЧЕСКИХ СДЕЛКАХ

ГЛАВА 6. ВОССТАНОВЛЕНИЕ НДС

ГЛАВА 7. РАЗДЕЛЬНЫЙ УЧЕТ ВХОДНОГО НДС

ГЛАВА 8. НДС В ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЯХ

ГЛАВА 9. УЧЕТ НДС У НАЛОГОВОГО АГЕНТА

ГЛАВА 10. УЧЕТ НДС В ПОСРЕДНИЧЕСКИХ ОПЕРАЦИЯХ

ГЛАВА 11. ИСПРАВЛЕННЫЕ И КОРРЕКТИРОВОЧНЫЕ СЧЕТА-ФАКТУРЫ

ГЛАВА 12. ДЕКЛАРАЦИЯ ПО НДС

Объем выгод и справедливость, с точки зрения их распределения, в разы выше

Предложение об отмене НДС в размере 10% на пассажирские авиаперевозки в Калининград, с которым накануне на совещании в Пионерском выступил президент России Владимир Путин, рассматривалось ранее, но не планировалось к обсуждению.

Об этом заявил временно исполняющий обязанности губернатора Калининградской области Антон Алиханов на встрече с журналистами в четверг, 17 августа, подводя итоги визита главы государства.

«Это предложение уже обсуждалось, но говорить о том, что кто-то ожидал такого решения, неверно. Оно было приятным сюрпризом», — рассказал врио губернатора.

По примерным подсчетам, сумма, полученная от обнуления НДС, значительно превысит объем действующих субсидий на пассажирские авиаперевозки.

По словам главы региона Антона Алиханова, отмена НДС на авиапассажирские перевозки в Калининград и обратно, скорее всего, будет включена в законопроекты, которые сейчас направлены на рассмотрение в Госдуму, и касаются внесения изменений в федеральный закон «Об Особой экономической зоне Калининградской области» и Налоговый кодекс.

Комментируя предложение о возможной отмене в этом случае действующих субсидий на пассажирские авиаперевозки на калининградском направлении, глава региона сообщил, что не исключает такого варианта, но с сохранением субсидий для льготных категорий граждан.

«Моё личное ощущение такое: отмена НДС плюс продолжение программы субсидирования для льготных категорий. Об этом говорил Министр транспорта Максим Соколов. По аналогии с тем, что было у нас в 2011 году: прямые субсидии для молодежи до 23 лет и людей старшего поколения после 60 лет. В любом случае, объем выгод и справедливость, с точки зрения распределения этих выгод, очевидно, будет в разы выше», — считает Антон Алиханов.

Теги: Алиханов, Путин, аэропорт, НДС, авиаперевозки

Глава РСПП назвал повышение НДС «наименьшим злом» | Макроэкономика

Повышение НДС до 20% является «наименьшим злом» и посильно для бизнеса, заявил глава РСПП Александр Шохин. Это позволит не увеличивать налоги на труд и провести бюджетный маневр в пользу здравоохранения и образования, считает он

Повышение НДС до 20% является наименьшим злом, а бизнес сможет с этим справиться, заявил журналистам глава Российского союза промышленников и предпринимателей (РСПП) Александр Шохин после совещания о мерах по развитию экономики и социальной сферы, которое прошло у премьер-министра Дмитрия Медведева, передает корреспондент РБК.

«Бизнес, безусловно, хотел бы, чтобы фискальная система была стабильна. Но предложение правительства по повышению НДС мы, честно говоря, считаем наименьшим злом из всех вариантов целевого финансирования программ, связанных с реализацией майского указа президента», — сказал он. «Мы понимаем, что сделать маневр в пользу образования, здравоохранения, развития инфраструктуры в нынешних условиях достаточно трудно <…> источники нужно искать уже сейчас», — добавил глава РСПП.

По словам Шохина, повышение НДС — это посильная для бизнеса мера. «Мы анализировали вместе с правительством, самостоятельно, с компаниями — членами РСПП, другими бизнес-объединениями и пришли к выводу, что некоторое повышение НДС — это то, с чем мы можем справиться», — подчеркнул Шохин.

В связи с повышением НДС у бизнеса есть два фактора для беспокойства, сказал РБК президент «Деловой России» Алексей Репик, также участвовавший в совещании. «Есть категории [продукции], где спрос очень эластичен по цене, и повышение даже на несколько процентов цены продукции через повышение НДС может привести к серьезному сокращению покупательской способности и спроса», — сказал Репик, отметив, что нужны адресные меры поддержки для малообеспеченных людей.

Второй фактор связан с разницей в зарплатах в бюджетном секторе и частных компаниях. «Для нас важно, чтобы рост НДС не привел к росту зарплат в бюджетном секторе, потому что уже сейчас многие частные предприятия серьезно испытывают такую проблему, что кадры предпочитают работать в госсекторе», — указал Репик. По словам главы «Деловой России», к этому привела политика властей по повышению зарплат работников госсектора.

Бизнес-объединения поддерживают позицию правительства, согласно которой «налоги на ФОТ (фонд оплаты труда. — РБК) сохранятся на уровне 30%», подчеркнул Шохин, имея в виду уровень страховых взносов. Сейчас такая ставка взносов называется льготной и все время продлевается, напомнил он. Решение правительства закрепить ее на постоянной основе — хорошее решение, считает Шохин. «И мы не хотели бы, чтобы при обсуждении в том числе пенсионной реформы появились инициативы еще накинуть на эти 30% дополнительные страховые платежи», — рассказал глава РСПП.

Ранее, 15 июня, первый вице-премьер, министр финансов Антон Силуанов рассказывал, что бизнес с пониманием воспринял предложение правительства о повышении ставки НДС с 18 до 20%. «Вопрос увеличения НДС при одновременном снижении прямых налогов и упрощении возмещения НДС был с пониманием воспринят коллегами из бизнеса», — заметил министр. Глава Минфина подчеркнул, что ресурсы, которые будут получены от уплаты НДС, пойдут «на развитие инфраструктуры, на развитие новых секторов экономики, и, таким образом, будет осуществляться участие бизнеса». «Поскольку будут новые заказы, бизнес получит спрос со стороны государства, и это тоже подстегнет работу наших предприятий», — пояснил он.

«Вопрос увеличения НДС при одновременном снижении прямых налогов и упрощении возмещения НДС был с пониманием воспринят коллегами из бизнеса», — заметил министр. Глава Минфина подчеркнул, что ресурсы, которые будут получены от уплаты НДС, пойдут «на развитие инфраструктуры, на развитие новых секторов экономики, и, таким образом, будет осуществляться участие бизнеса». «Поскольку будут новые заказы, бизнес получит спрос со стороны государства, и это тоже подстегнет работу наших предприятий», — пояснил он.

С 1 января 2019 года ставка НДС будет поднята с 18 до 20%, объявил 14 июня премьер-министр Дмитрий Медведев. По оценке Минфина, из-за повышения ставки НДС инфляция может ускориться в пределах 1,5 п.п., до 4–4,5% в 2019 году. В ЦБ заявили, что при повышении НДС до 20% рост цен ускорится на 1 п.п. В ЦБ отметили, что частично это может быть заметно уже в 2018 году.

Глава государства принял участие в заседании Инвестиционного круглого стола — Официальный сайт Президента Республики Казахстан

г. Женева, Швейцария

Женева, Швейцария

В своем выступлении Касым-Жомарт Токаев отметил, что круглый стол имеет ключевое значение для развития торгово-экономических отношений между Казахстаном и Швейцарией. По его словам, Швейцарская Конфедерация уже долгие годы выступает одним из основных стратегических и инвестиционных партнеров Казахстана.

– Инвестиции швейцарского капитала в экономику нашей страны за последние 15 лет достигли 26 миллиардов швейцарских франков. В свою очередь казахстанские инвестиции в Швейцарию достигли 775,2 миллиона швейцарских франков. Более 200 швейцарских компаний успешно инвестируют и работают в Казахстане, в их числе такие глобальные гиганты, как Glencore, Sika, Swiss Grow, Stadler и другие. Для нас это позитивный знак высокого доверия к Казахстану и инвестиционному подходу, над продвижением которого мы упорно трудились. В июне этого года я провел специальную встречу со швейцарскими компаниями, которые работают на нашем рынке. Наша приверженность сотрудничеству с вами является твердой и незыблемой, – заявил Президент.

Глава государства подчеркнул, что Казахстан является крупнейшей и одной из самых быстрорастущих экономик в Центральной Азии. За 30 лет Независимости привлечено свыше 370 миллиардов долларов прямых иностранных инвестиций. Ведется торговля со 180 странами мира.

– Наша экономика окрепла, стала более конкурентоспособной и привлекательной. Сегодня мы уверенно держим курс на чистую, инновационную и диверсифицированную модель экономики. Для этого нами предпринимаются конкретные шаги, в рамках которых комплексная поддержка инвесторов определена одним из национальных приоритетов. Нами внедрен принцип индивидуальной поддержки и сопровождения каждого инвестора «под ключ». Для важнейших инвестиционных проектов государство гарантирует правовую и финансовую стабильность до 25 лет, – сказал Касым-Жомарт Токаев.

Президент указал, что лично возглавляет Совет иностранных инвесторов, а инвестиционный омбудсмен работает под руководством Премьер-министра.

– В Казахстане действует единственный в Центральной Азии Международный финансовый центр «Астана» с независимым судом, который функционирует на базе английского права. В структуре МФЦА также создан Международный арбитражный центр, обеспечивающий оперативную альтернативу судебному разбирательству. Участники Центра, предоставляющие финансовые услуги, освобождены от корпоративного подоходного налога и НДС до 2066 года. Упрощены требования к иностранной валюте, визам и рабочей силе. На нашу биржевую площадку вышло более 1000 компаний из 59 стран мира, – отметил Глава государства.

Президент Казахстана рассказал швейцарским инвесторам, что в стране создано 37 специальных экономических и индустриальных зон в приоритетных отраслях экономики.

За последние годы Казахстан создал сильную транспортно-логистическую базу и обеспечил интеграцию страны в глобальные транспортные коридоры. Через территорию нашей страны проходят десятки международных транспортных маршрутов, связывающих Китай, Центральную Азию, страны СНГ, Персидского залива и Европы.

– За тридцать лет мы убедились, что отношения между странами можно считать успешными, если будет налажен конструктивный диалог с участием бизнеса. Правительство может и должно обеспечивать основы для такого взаимодействия и сотрудничества. Это достигается с помощью дипломатических и политических средств, инструментов регулирования, стимулов, реализации принципа верховенства права и практической поддержки. Бизнес может и должен сделать все остальное! – подчеркнул Касым-Жомарт Токаев.

В ходе Инвестиционного круглого стола выступили вице-президент Ассоциации швейцарских предприятий по внешнеэкономическим связям Economisuisse Ян Аттесландер, сопредседатели казахстанско-швейцарского делового совета главный исполнительный директор Stadler Rail AG Петер Шпулер и председатель правления АО «НК «Қазақстан темір жолы» Нурлан Сауранбаев, генеральный директор ABB Switzerland Роберт Ичнер, главный исполнительный директор Ammann Group Ханс-Кристиан Шнайдер, президент компании KS Genetics Филиппо Ломбарди, глава глобального медно-цинкового департамента Glencore Никола Попович, главный исполнительный директор Inoks Capital Набиль Абдул-Массих, директор по развитию Basel Euro Airport Михаэль Швин, основатель и президент m3 Groupe Абдалла Шатила, главный исполнительный директор Polymetrix AG Мартин Мюллер, управляющий директор по работе с глобальными ключевыми клиентами Clariant Йарле Шолд.

Выслушав выступления швейцарских бизнесменов, Глава государства поблагодарил их за вклад в развитие экономики Казахстана и выразил надежду на плодотворное взаимовыгодное сотрудничество деловых кругов двух стран.

Кроме того, Касым-Жомарт Токаев сообщил, что компания Stadler определена стратегическим партнером национальной железнодорожной компании «Қазақстан Темір Жолы». По мнению Президента, данное решение послужит дополнительным импульсом к практическому взаимодействию Казахстана и Швейцарии.

В мероприятии также приняли участие руководители компаний Roche Holding, Philip Morris International, Caviar House & Prunier, Swiss Choice Holding, Bühler AG, Economisuisse, Swissgrow и др.

По итогам круглого стола было подписано шесть коммерческих соглашений на сумму 301 млн долларов и десять некоммерческих документов:

1. Меморандум о взаимопонимании по строительству 10 сервисных центров Eurasia Group между АО «НК «Kazakh Invest» и Eurasia Group Ag на сумму $50 млн;

2. Соглашение по созданию аграрного фонда между ТОО «Самрук-Казына Инвест» и Inoks Capital на сумму $50 млн;

Соглашение по созданию аграрного фонда между ТОО «Самрук-Казына Инвест» и Inoks Capital на сумму $50 млн;

3. Рамочное соглашение по локализации инновационных лекарственных препаратов по лечению социально значимых заболеваний между министерством здравоохранения Республики Казахстан и Roche Holding на сумму $50 млн;

4. Соглашение по проекту создания животноводческого комплекса в Алматинской области на сумму $50 млн;

5. Лицензионное соглашение о передаче технологий по проекту «Строительство завода по производству рециклированного полиэтилентерефталата (R-PET)» между ТОО «СП Taraz Pet» и швейцарской компанией Polymetrix AG на сумму $1 млн;

6. Соглашение о стратегическом сотрудничестве между АО «НК «Қазақстан темір жолы» и Stadler CIS AG на сумму $100 млн.

Какие льготы и преференции на ввоз электромобилей введены в Беларуси

Развитие электротранспорта — одно из приоритетных направлений в Беларуси на ближайшие годы. Глава государства 22 ноября подписал указ №447 , который излагает в новой редакции указ №92 от 12 марта 2020 года «О стимулировании использования электромобилей». Документ предусматривает введение в стране дополнительных льгот и преференций на все категории электромобилей для увеличения использования электротранспорта и развития зарядной инфраструктуры. О новшествах указа, ожидаемом эффекте от этих мер, перспективах электротранспорта в Беларуси и прогнозах на будущее рассказали первый заместитель министра экономики Юрий Чеботарь и заместитель генерального директора ПО «Белоруснефть» Андрей Котик.

Глава государства 22 ноября подписал указ №447 , который излагает в новой редакции указ №92 от 12 марта 2020 года «О стимулировании использования электромобилей». Документ предусматривает введение в стране дополнительных льгот и преференций на все категории электромобилей для увеличения использования электротранспорта и развития зарядной инфраструктуры. О новшествах указа, ожидаемом эффекте от этих мер, перспективах электротранспорта в Беларуси и прогнозах на будущее рассказали первый заместитель министра экономики Юрий Чеботарь и заместитель генерального директора ПО «Белоруснефть» Андрей Котик.

Нововведения указа

Первое и самое главное — «сквозная» отмена НДС на всей цепочке от производства до ввоза и приобретения электромобилей. Это значит, что юридические лица при ввозе в Беларусь электромобилей не старше 5 лет как для собственных нужд, так и в целях продажи получают льготы по НДС. Также по договорам, заключенным до 1 декабря 2021 года, физические лица могут получить возврат НДС в размере не более 500 базовых величин (1 БВ — Br29). «Изначально льготы были приняты только для физических лиц, и они активно ими пользовались. Многие организации, особенно представители «развозного» бизнеса — интернет-магазины, сетевые магазины, — также высказали заинтересованность в льготах на закупку электротранспорта для собственных нужд «, — сказал первый заместитель министра экономики Юрий Чеботарь.

«Изначально льготы были приняты только для физических лиц, и они активно ими пользовались. Многие организации, особенно представители «развозного» бизнеса — интернет-магазины, сетевые магазины, — также высказали заинтересованность в льготах на закупку электротранспорта для собственных нужд «, — сказал первый заместитель министра экономики Юрий Чеботарь.

Во-вторых, расширены категории подпадающих под льготы транспортных средств. «Раньше речь шла только о легковых электромобилях. Сейчас же в мире появляются и активно производятся так называемые «каблучки» — развозные машины для интернет-торговли, грузовые электромобили, а также электробусы. Указ распространил свое действие и на них. Мы ожидаем существенного роста по этой категории транспортных средств», — обратил внимание первый замминистра.

В-третьих, организации-производители электромобилей освобождены от уплаты НДС при ввозе не производимых в республике автокомпонентов для них.

В-четвертых, откорректированы льготы для покупателей зарядных станций. Инвестиционный вычет теперь можно применять к полной стоимости зарядной станции с учетом затрат по ее установке. Отменено освобождение от НДС ввозимых зарядных станций, так как в стране уже налажено их собственное производство. «Документ носит комплексный характер и для развития инфраструктуры. Внедрен инвестиционный вычет для тех, кто строит электрозаправки. Однако мы пошли дальше и расширили технический вопрос. Надеемся, что это значительно увеличит строительство быстрых электрозарядных комплексов. Если раньше льгота по инвествычету распространялась на оборудование, то сейчас на весь комплекс. А это существенная возможность сэкономить средства тем, кто будет строить такие зарядные комплексы», — пояснил Юрий Чеботарь.

Инвестиционный вычет теперь можно применять к полной стоимости зарядной станции с учетом затрат по ее установке. Отменено освобождение от НДС ввозимых зарядных станций, так как в стране уже налажено их собственное производство. «Документ носит комплексный характер и для развития инфраструктуры. Внедрен инвестиционный вычет для тех, кто строит электрозаправки. Однако мы пошли дальше и расширили технический вопрос. Надеемся, что это значительно увеличит строительство быстрых электрозарядных комплексов. Если раньше льгота по инвествычету распространялась на оборудование, то сейчас на весь комплекс. А это существенная возможность сэкономить средства тем, кто будет строить такие зарядные комплексы», — пояснил Юрий Чеботарь.

«Мы также работаем с местными властями, чтобы расширить парковочные места, — добавил он. — У нас действует специальная программа по развитию электротранспорта. В ней есть вопросы, связанные с развитием собственной компонентной базы, в том числе создание отечественных электрогрузовиков, электробусов. Наши производители в скором времени представят свои концепты по этим продуктам».

Наши производители в скором времени представят свои концепты по этим продуктам».

Первый заместитель министра экономики отметил, что указ позитивно отразится на рынке электромобилей в Беларуси. «По нашим оценкам, это позволит к 2025 году достичь уровня в 100 тыс. автомобилей с электрическим приводом. В результате количество вредных выбросов в атмосферу удастся снизить на 4-5% (от объема выбросов промышленного производства). Мы сэкономим почти 700 тыс. т нефти и нефтепродуктов, которые будут потреблены на иные цели либо экспортированы. Также это позволит задействовать существенную часть мощностей БелАЭС «, — поделился он.

Меры, которые приняты указом, будут действовать до 2025 года. «Вместе с потребителями будем смотреть, как будет развиваться ситуация и уже по ходу дела принимать какие-то дополнительные решения, — констатировал Юрий Чеботарь. — Развитие электротранспорта — мировой тренд. Для нашей страны это также один из основных драйверов будущего роста в сфере электроэнергетики, в целом для экономики».

Развитие инфраструктуры для электротранспорта

«Выход этого указа еще раз подчеркивает своевременность, многовекторность и эффективность принимаемых решений. В 2021 году количество электротранспорта, проданного во всем мире, составило 8-9%, в Европе — до 20%. Это существенные цифры. Сегодня на рынок уже выходят электромобили массового покупательского спроса. Такие производители, как «Витязь», начинают устанавливать собственные зарядные станции. Развивается производство зарядной инфраструктуры, в том числе и другими участниками авторынка. Например, для нашего супербыстрого комплекса оборудование будет производить «Белкоммунмаш», — сказал заместитель генерального директора ПО «Белоруснефть» Андрей Котик. — Мы ждем от подписанного указа положительного эффекта в ближайшее время. На рынке продаж электромобилей появятся и юридические лица, также будут преференции у производителей. Это поспособствует увеличению количества электротранспорта, развитию зарядной инфраструктуры, росту числа зарядных станций, расширению участников авторынка».

По его словам, до конца нынешнего года в Беларуси будет 600 зарядных станций. Сегодня уже установлено около 540. Из них львиная доля в Минске — 350. «В 2022-2023 годах мы будем устанавливать зарядные станции в районных центрах», — отметил он.

Предприятие также запускает программу по развитию супербыстрых зарядных комплексов. «К 2025 году их количество должно приблизиться к 50. Это уже будет другая скорость заряда (увеличится мощность и снизится время зарядки). Концентрация таких зарядных комплексов будет не только в областных центрах и Минске, но и на автомагистралях. По трассе М1 планируется установка примерно 10 комплексов. Традиционно мы их размещаем в тех местах, где в первую очередь будет формироваться необходимый спрос», — пояснил заместитель гендиректора.

Как подчеркнул Андрей Котик, Беларусь движется в современных трендах развития экологического транспорта.

БЕЛТА.-0-

Тест вестибулярной авторотации (НДС) — Бюллетени медицинской и клинической политики

Номер: 0467

Политика

Aetna считает тест вестибулярного авторотации (VAT) экспериментальным и исследовательским для диагностики людей с вестибулярными расстройствами, вестибулярной мигренью или любыми другими показаниями, поскольку его чувствительность, специфичность, воспроизводимость и клиническая применимость не были продемонстрированы.

См. Также CPB 0238 — Хроническое головокружение.

Фон

Нарушение вестибулярно-окулярного рефлекса (VOR) может привести к хроническому головокружению и дисбалансу. Тест вестибулярного авторотации (VAT) — это тест на высокочастотное активное вращение головы (AHR) для субъективной оценки VOR и его функции. Пациенты носят легкую повязку на голову с датчиком скорости на спине. Обычные электроды для электроольфактограммы, расположенные вокруг глаз, измеряют движения глаз пациента, а другие электроды отслеживают движения головы.Следуя глазами за движущейся целью, человек перемещает голову вперед и назад или вверх и вниз во времени с постепенно ускоряющимся звуком, генерируемым компьютером.

Хотя некоторые опубликованные исследования предполагают, что НДС может быть полезен при оценке пациентов с вестибулярными нарушениями / заболеваниями, существует несколько исследований, в которых изучалась чувствительность и специфичность НДС при оценке пациентов с подозрением на вестибулярные нарушения. Кроме того, отсутствуют данные, подтверждающие значение НДС при ведении пациентов с вестибулярными расстройствами / заболеваниями.

Кроме того, отсутствуют данные, подтверждающие значение НДС при ведении пациентов с вестибулярными расстройствами / заболеваниями.

- проскальзывание датчика скорости головы на высоких частотах и ускорениях при испытаниях,

- вклад шейно-окулярного рефлекса в компенсаторную реакцию движения глаз, и этот вклад может быть значительно увеличен при наличии двусторонней периферической вестибулярной патологии,

- результаты различных тестов на авторотацию головки не могут быть напрямую сопоставлены, а

- низкая надежность повторного тестирования.

При оценке методов вестибулярного тестирования у взрослых и детей Американская академия неврологии (Fife et al, 2000) заявила, что тестирование AHR не является общепринятой методикой. Этот тип тестирования, по-видимому, бесполезен для выявления односторонней вестибулярной потери (например, как следствие односторонней акустической невриномы, болезни Меньера или вестибулярного неврита). Более того, недавнее исследование (Tirelli et al, 2004) показало, что повторный тест системы Vorteq, тест на авторотацию головы не является достаточно надежным и, следовательно, не может использоваться в клинической практике.

Более того, недавнее исследование (Tirelli et al, 2004) показало, что повторный тест системы Vorteq, тест на авторотацию головы не является достаточно надежным и, следовательно, не может использоваться в клинической практике.

Озгиргин и Тархан (2008) отметили, что на тесты авторотации головы могут влиять динамические изменения в полукружных каналах, вызванные доброкачественным пароксизмальным позиционным головокружением (ДППГ). НДС — это метод исследования VOR (особенно VOR, который развивается на более высоких частотах, подобных тем, которые возникают в повседневной среде). В этом исследовании 20 пациентов, которым был поставлен диагноз ДППГ заднего полукружного канала, были оценены с помощью тестов авторотации головы до и после маневра Эпли.Тесты авторотации головы были выполнены непосредственно перед использованием маневра Эпли и после исчезновения симптомов и типичного паттерна нистагма. Средние значения усиления для тестов горизонтального вращения во время периода до лечения составляли 0,823, 0,844 и 0,840 для частот 1, 2 и 3 Гц, соответственно. Средние значения прироста увеличились на 0,095 (95% доверительный интервал) с маневром Эпли. Но эта разница между значениями до и после лечения не была статистически значимой.Все пациенты также были оценены с помощью вертикальных активных тестов. Различия между значениями до и после лечения не были статистически значимыми в группе вертикального авторотации. Значения фазы были в пределах нормального диапазона в тестах горизонтального и вертикального вращения и остались таковыми после маневра Эпли. Стимуляция VOR, вызванная ДППГ, не влияла на значения усиления и фазы в статистически значимой степени, а значения, отмеченные после разрешения симптомов пациента, немного улучшились, но без статистической значимости.

Блатт и его коллеги (2008) установили надежность НДС внутри и между экспертами в клинической выборке лиц, сообщающих о головокружении. В общей сложности 98 пациентов с сообщениями о головокружении, направленных на тестирование вестибулярной функции, провели повторные испытания горизонтального НДС. Подвыборка из 49 человек повторила тест для второго оценщика. Около 66% субъектов не смогли выполнить критерий эффективности 6 последовательных испытаний, в которых данные отображались с частотой, большей или равной 3.9 Гц со значениями когерентности постоянно проходили испытания. Был достигнут хороший уровень внутриэкспертной надежности для получения прибыли независимо от эффектов практики (коэффициент внутриклассовой корреляции [ICC] = 0,78 [95% доверительный интервал [ДИ]: от 0,69 до 0,87] до 0,95 [(95% ДИ: от 0,93 до 0,97]. Существенная разница в надежности внутриэкспертного эксперта была обнаружена при сравнении первых 3 испытаний с последними 3 испытаниями для фазы (ICC варьировался от 0,04 [95% ДИ: от 0,00 до 0,31] до 0,96 [95% ДИ: 0,93]). до 0,97]) и асимметрии (ICC варьировалась от 0.39 [95% ДИ: от 0,17 до 0,56] до 0,73 [95% ДИ: от 0,32 до 0,81]), особенно на частотах, превышающих или равных 4,3 Гц. Межэкспертная надежность была от хорошей до отличной по всем переменным на частотах, меньших или равных 3,9 Гц. Авторы пришли к выводу, что у многих пациентов возникли трудности с уплатой НДС. На оценки надежности фазы и асимметрии, но не усиления, практика существенно повлияла. Они заявили, что тщательное внимание к подготовке пациентов, инструктажам и мониторингу тестов, включая достаточную практику пациентов перед сбором данных, вероятно, будут критическими факторами для обеспечения качества данных.

Гао и др. (2010) оценили полезность НДС при диагностике ДППГ. Калорийность и НДС были выполнены 41 пациенту с ДППГ; Результаты НДС были проанализированы в соответствии с пораженным полукружным каналом. Результаты по НДС были ненормальными у 34 (82,93%) пациентов с ДППГ. Было обнаружено четырнадцать случаев с аномальной вертикальной фазой, 1 случай с аномальным вертикальным увеличением в общей сложности у 21 пациента с вертикальным полукружным каналом с ДППГ. Шесть случаев с аномальным горизонтальным отведением фазы, 5 случаев с аномальным горизонтальным усилением, 2 случая с асимметрией были обнаружены у 12 пациентов с горизонтальным полукружным каналом ДППГ.Фазовое опережение было аномальным для всех частот у 4 пациентов и от 2 до 3 Гц у 21 пациента; У 24 (58,5%) пациентов выявлен патологический парез канала и предпочтение направления в калорийной пробе. Авторы пришли к выводу, что VAT может указывать на информацию о вестибулярной функции как в вертикальном, так и в горизонтальном полукружном канале; и фаза НДС постоянно увеличивается в BPPV, особенно на 2–3 Гц. Они отметили, что в качестве дополнения к калорийному тесту НДС может оказаться полезным при оценке функции полукружных каналов.

Тест корреляционной вестибулярной авторотации

Hsieh et al (2014) заявили, что дисбаланс из-за дегенерации вестибулярных органов является распространенной проблемой у пожилых людей. Однако снижение вестибулярной функции с возрастом было выявлено в нескольких тестах вестибулярной функции, таких как VAT. Недостатками действующего НДС являются низкая надежность повторных испытаний, проскальзывание датчика при высоких оборотах и ограниченные данные о влиянии старения. Эти исследователи разработали систему корреляционного НДС (cVAT), которая включала в себя небольшой световой датчик (менее 20 г) с технологией беспроводной передачи данных для оценки старения вестибулярной функции.Они набрали 53 здоровых участника в возрасте от 25 до 75 лет и разделили их на 5 возрастных групп. Условиями испытаний были вертикальное и горизонтальное автоповорот головы на частотах от 0 до 3 Гц с закрытыми или открытыми глазами. Коэффициент взаимной корреляции (CCC) между скоростью глаза и скоростью головы был получен для автоповорота головы в диапазоне от 1 Гц до 3 Гц. Среднее значение CCC использовалось для представления вестибулярной функции. Возраст значимо и отрицательно коррелировал со средним CCC для всех условий испытаний, включая горизонтальное или вертикальное автоповорот с открытыми или закрытыми глазами (p <0.05). Среднее значение CCC с открытыми глазами значительно снизилось в возрасте от 55 до 65 лет, а среднее значение CCC с закрытыми глазами значительно снизилось в возрасте от 65 до 75 лет. Авторы пришли к выводу, что вестибулярная функция, оцененная с использованием среднего CCC, выявила снижение с возрастом, а функция зрительного VOR снизилась на 10 лет раньше, чем функция VOR. Клиническая ценность cVAT должна быть подтверждена с помощью хорошо спланированных исследований.

Hsieh et al (2015) разработали систему cVAT и оценили надежность и применимость этой системы.В этом исследовании приняли участие 20 здоровых участников и 10 пациентов с головокружением. Были выполнены вертикальные и горизонтальные автоповорота от 0 до 3 Гц с закрытыми или открытыми глазами. Для получения электроокулярного графика и сигналов скорости головы использовались небольшой датчик и метод беспроводной передачи. Два сигнала были проанализированы с помощью CCC для оценки работы VOR. Результаты показали значительно больший CCC для автоповорота головы с открытыми глазами по сравнению с закрытыми.CCC также значительно увеличились с частотой вращения головы. Более того, CCC значительно коррелировали с усилением VOR на частотах авторотации, превышающих или равных 1,0 Гц. Надежность повторного тестирования была хорошей (коэффициенты корреляции внутри класса больше или равны 0,85). У участников с головокружением были значительно более низкие индивидуальные CCC и общий средний CCC, чем у контрольной группы того же возраста и пола. Эти предварительные результаты необходимо подтвердить в хорошо спланированных исследованиях.

Вестибулярная мигрень

Barbosa и Villa (2016) отметили, что примерно 1% населения страдает вестибулярной мигренью (VM). Несмотря на недавно опубликованные диагностические критерии, это состояние все еще недостаточно диагностировано. Точные нейронные механизмы VM до сих пор неясны, но вариабельность симптомов и клинических данных как во время, так и между приступами предполагает важное взаимодействие между тройничной и вестибулярной системами. Вестибулярная мигрень часто начинается через несколько лет после типичной мигрени и имеет различную клиническую картину.У пациентов с ВМ неврологическое и нейротологическое обследование в основном нормальное, и диагноз будет основан на истории болезни пациента. Исследования по лечению ВМ немногочисленны, а терапевтические рекомендации основаны на рекомендациях по лечению мигрени. Авторы пришли к выводу, что необходимо проводить контролируемые исследования эффективности фармакологических вмешательств при лечении ВМ.

Thungavelu et al. (2017) изучили характеристики и клиническую полезность НДС у пациентов с ВМ.Это исследование включало 2 группы: экспериментальную (441 пациент) и контрольную (65 здоровых людей). Обе группы взяли на себя НДС; оцениваемыми параметрами были усиление / фаза по горизонтали, усиление / фаза по вертикали и асимметрия. Были исследованы различия в результатах НДС между двумя группами. Статистических различий между данными НДС контрольной группы по сравнению с контрольным значением от производителя не было (p> 0,05). Наблюдались статистически значимые различия в результатах НДС между экспериментальной и контрольной группами, а именно: повышенное усиление по горизонтали на частотах 2, 3, 4 и 5 Гц, фазовая задержка по горизонтали на частотах 2, 4, 5 и 6 Гц. Hz, повышенное вертикальное усиление на частоте 2-6 Гц и вертикальная фазовая задержка на частоте 4-6 Гц.Авторы пришли к выводу, что результаты этого исследования с использованием VAT у пациентов с VM продемонстрировали повышенное усиление по горизонтали, по вертикали и задержку в горизонтальной фазе, вертикальной фазе. Они предложили применение НДС в качестве диагностического инструмента, который может предоставить объективные доказательства, которые могут помочь в диагностике ВМ, а также в дифференциальной диагностике.

Wang и коллеги (2018) изучили характеристики и клиническую полезность НДС у пациентов с ВМ. Это исследование включало 2 группы: группу VM (441 пациент из больницы Первого центра Тяньцзиня в период с января 2015 г. по май 2016 г.) и контрольную группу (65 здоровых субъектов).Обе группы взяли на себя НДС; оцениваемыми параметрами были усиление / фаза по горизонтали, усиление / фаза по вертикали и асимметрия. Были изучены различия в результатах НДС между двумя группами. Были статистически значимые различия в результатах НДС между VM и контрольной группой, а именно: повышенное усиление по горизонтали на частотах 2, 3, 4 и 5 Гц, задержка горизонтальной фазы на частоте 2, 4, 5 и 6 Гц, повышенное усиление по вертикали на частоте. 2-6 Гц и задержка вертикальной фазы на частоте 4-6 Гц. Не было значительной разницы в асимметричных значениях между группой VM и контрольной группой.Авторы пришли к выводу, что результаты этого исследования показали, что пациенты с VM имели повышенное усиление по горизонтали и по вертикали, а также задерживали горизонтальную фазу и вертикальную фазу. Предполагается, что НДС представляет собой полезный диагностический инструмент, который может предоставить объективные доказательства для диагностики и дифференциальной диагностики ВМ.

Кроме того, в обзоре UpToDate «Вестибулярная мигрень» (Робертсон, 2018) тест на вестибулярный авторотацию не упоминается в качестве диагностического инструмента.

| Информация в [скобках] ниже была добавлена в целях пояснения.& nbspКоды, требующие 7-го символа, представлены знаком «+» : | |

| Нет специальных кодов для теста на вестибулярную авторотацию (НДС) : | |

| Другие коды CPT, относящиеся к CPB : | |

| 92541 — 92548 | Тесты вестибулярной функции |

| Коды ICD-10 не включены для показаний, перечисленных в CPB (не все включено) : | |

| G43.801 — G43.819 | Другая мигрень [вестибулярная мигрень] |

| H81.01 — H81.09 | Болезнь Меньера |

| H81.10 — H81.399 | Другое и неуточненное периферическое головокружение |

| H81.41 — H81.49 | Головокружение центрального происхождения |

| R42 | Головокружение и головокружение |

| R55 | Обморок и коллапс |

Вышеуказанная политика основана на следующих ссылках:

- Barbosa F, Вилла TR.Вестибулярная мигрень: проблемы диагностики и необходимость целенаправленного лечения. Arq Neuropsiquiatr. 2016; 74 (5): 416-422.

- Blatt PJ, Schubert MC, Roach KE, Tusa RJ. Надежность вестибулярного авторотационного теста (VAT) у пациентов с головокружением. J Neurol Phys Ther. 2008; 32 (2): 70-79.

- Cheung B, Money K, Sarkar P. Визуальное влияние на тряску головы с использованием теста вестибулярного авторотации. J Vest Res. 1996; 6 (6): 411-422.

- Della Santina CC, Cremer PD, Carey JP, et al.Сравнение теста с толчком головы с тестом на авторотацию головы показывает, что вестибулоокулярный рефлекс усиливается при произвольных движениях головы. Arch Otolaryngol Head Neck Surg. 2002; 128 (9): 1044-1054.

- Файф Т.Д., Туса Р.Дж., Фурман Дж. М. и др. Оценка: Методы вестибулярного тестирования у взрослых и детей: Отчет подкомитета по оценке терапии и технологий Американской академии неврологии. Неврология. 2000; 55 (10): 1431-1441.

- Furman JM, Durrant JD. Тестирование вращения только головы у пожилых людей.J Vest Res. 1998; 8 (5): 355-361.

- Furman JM, Durrant JD. Тестирование вращения только головой: влияние воли и зрения. J Vest Res. 1995; 5 (4): 323-329.

- Gao B, Song H, Zhou J, Huang W. Применение теста вестибулярной авторотации в диагностике доброкачественного пароксизмального позиционного головокружения. Лин Чунг Эр Би Ян Хоу Тоу Цзин Вай Кэ За Чжи. 2010; 24 (19): 865-869.

- Guyot JP, Psillas G. Тест-ретест надежности вестибулярного тестирования авторотации у здоровых субъектов. Otolaryngol Head Neck Surg.1997; 117 (6): 704-707.

- Хирвонен Т.П., Аалто Х., Пюкко И., Юхола М. Сравнение двух тестов на авторотацию головки. J Vest Res. 1999; 9 (2): 119-125.

- Hsieh LC, Lin HC, Lee GS. Старение вестибулярной функции оценивалось с помощью корреляционного теста вестибулярной авторотации. Clin Interv Aging. 2014; 9: 1463-1469.

- Hsieh LC, Lin TM, Chang YM и др. Клинические применения корреляционного теста вестибулярного авторотации. Acta Otolaryngol. 2015; 135 (6): 549-556.

- Касаи Т., Зи Д.Координация зрения и головы у людей с дефектом лабиринта. Brain Res. 1978; 144: 123-141.

- Lopez Escámez JA, Molina MI, et al. Глазодвигательный ответ на тест вертикального головного авторотации у пациентов с доброкачественным пароксистическим позиционным головокружением заднего канала. Acta Otorrinolaringol Esp. 2006; 57 (5): 210-216.

- Nachum Z, Gordon CR, Shahal B и др. Активный высокочастотный вестибулоокулярный рефлекс и предрасположенность к морской болезни. Ларингоскоп. 2002; 112 (1): 179-182.

- Озгиргин О.Н., Тархан Э.Маневр Эпли и тест авторотации головы при доброкачественном пароксизмальном позиционном головокружении. Eur Arch Otorhinolaryngol. 2008; 265 (11): 1309-1313.

- Робертсон CE. Вестибулярная мигрень. UpToDate [онлайн-сериал]. Уолтем, Массачусетс: UpToDate; отзыв написан в феврале 2018 г.

- Thungavelu Y, Wang W, Lin P, et al. Клиническая применимость теста вестибулярного авторотации у пациентов с вестибулярной мигренью. Acta Otolaryngol. 2017; 137 (10): 1046-1050.

- Tirelli G, Bigarini S, Russolo M и др. Выполните повторное тестирование надежности VOR, измеренного с помощью Vorteq, у здоровых людей.Acta Otorhinolaryngol Ital. 2004; 24 (2): 58-62.

- Ван В., Йогун Т., Чен Т.С. и др. Характеристика и клиническое значение теста вестибулярного авторотации у пациентов с вестибулярной мигренью. Чжунхуа Эр Би Ян Хоу Тоу Цзин Вай Кэ За Чжи. 2018; 53 (12): 909-913.

Швеция: НДС на услуги, предоставляемые головным офисом

CJEU постановил, что предоставление услуг между датским головным офисом банка и его шведским постоянным представительством подлежало обложению НДС.Таким образом, CJEU последовал позиции, занятой CJEU в деле Skandia .

CJEU пришел к выводу, что услуги между головным офисом и постоянным представительством подлежат налогообложению только в том случае, если между ними существуют правовые отношения, в которых существует взаимная деятельность. При отсутствии таких правовых отношений между головным офисом и постоянным представительством, которые, в принципе, образуют одно и то же налогооблагаемое лицо, услуги являются необлагаемыми налогом внутренними потоками.

Однако CJEU обнаружил, что между головным офисом и постоянным представительством существуют правовые отношения, если постоянное предприятие считается независимым от головного офиса.Согласно CJEU, это будет верно, если постоянное учреждение самостоятельно осуществляет хозяйственную деятельность и несет экономические риски, связанные с этой деятельностью. При оценке наличия правовых отношений необходимо определить, может ли головной офис и / или постоянное учреждение входить в группу НДС. Головной офис, который является членом группы НДС, вместе с другими членами группы НДС составляет одно налогооблагаемое лицо. Согласно CJEU, в силу территориального ограничения режима группы НДС, иностранное постоянное учреждение не может быть частью этой группы НДС и, следовательно, не может рассматриваться как часть того же налогоплательщика, что и головной офис.Постоянное представительство должно рассматриваться как отдельное налогооблагаемое лицо. Следовательно, услуги между головным офисом и постоянным представительством облагаются налогом.

Наблюдение КПМГ

Решение CJEU предполагает, что для определения отношений между головным офисом и постоянным представительством необходимо принять во внимание, является ли один из них частью группы НДС в другом государстве-члене ЕС. Также необходимо учитывать особенности режима группирования иностранных НДС.

Это решение также прояснило некоторые другие различия между делом Danske Bank и делом Skandia . CJEU пришел к выводу, что не имеет значения, является ли головной офис (как в случае Danske Bank ) или постоянное учреждение (как в случае Skandia ) частью группы НДС; также не имеет значения, находится ли головной офис за пределами ЕС (как в случае Skandia ) или в ЕС (как в случае Danske Bank ).Также не имеет значения, существуют ли возмещаемые внешние затраты (как в случае Skandia ) или внутренние (как в случае Danske Bank ).

Во многих государствах-членах ЕС решение по делу Skandia оказало серьезное влияние на режим НДС в отношении трансграничных услуг между учреждениями одного и того же юридического лица. На практике позиции, занятые различными государствами-членами ЕС в ответ на Skandia , сильно различаются. В некоторых государствах-членах ЕС дело Skandia имело далеко идущие последствия, и почти все услуги между группой НДС и иностранным постоянным учреждением (которое не входит в группу НДС) или головным офисом подпадают под действие НДС. .Для этих государств-членов ЕС заключение CJEU по делу Danske Ban k является подтверждением их толкования решения Skandia .

| 08:30 — 09:30 | Регистрация и приветственный кофе |

| 09:30 — 09:45 | Открытие конференция Стивен Квест, генеральный директор, Генеральный директор по налогообложению и таможенному союзу, Европейская комиссия . |

| 09:45 — 10:05 | Технологии и налогообложение — условия

|

| 10:05 — 10:30 |

|

| 10:30 — 11:10 | Сессия 1: Блокчейн и НДС Модератор: Мария Тереза Фабрегас Фернандес, директор, ГД по налогообложению и таможенному союзу, Европейская комиссия Основные докладчики:

|

| 11:10 — 11:35 | Перерыв на кофе |

11:35 — 11:55 | Сессия 1: Блокчейн и НДС (продолжение) Основные доклады: |

11:55 — 12:35 | Панельная дискуссия Эксперты:

|

| 12.35 — 12:55 | Сессия 2: Цифровизация и отчетность по НДС Основные докладчики:

|

12:55 — 14:10 | Фуршет |

14.10 — 15.10 | Сессия 2: Основные выступления (продолжение)

|

15:10 — 15:50 | Панельная дискуссия Эксперты:

|

15:50 — 16:15 | Перерыв на кофе |

16:15 — 16:55 | Сессия : Развитие потенциала анализа рисков на уровне ЕС Основные докладчики:

|

16,55 — 17,15 | Открытое обсуждение со всеми участниками |

| 17:15 — 17:30 | Закрытие сессии Заключительное слово : Мария Тереза Фабрегас Фернандес, директор, Генеральный директор по налогообложению и таможенному союзу, Европейская комиссия. |

Как зарегистрироваться в качестве плательщика НДС?

Зарегистрируйтесь онлайн через ROS

Вы или ваш налоговый агент можете зарегистрировать свой бизнес для уплаты налога на добавленную стоимость (НДС) через службу Revenue Online Service (ROS).Чтобы воспользоваться этой возможностью, ваш бизнес должен быть зарегистрирован в штате.

Какие регистрационные формы следует заполнять онлайн?

Кандидатам, у которых есть бизнес в штате, необходимо заполнить следующие формы онлайн:

- Регистрационная форма TR1 для физических лиц, индивидуальных предпринимателей, трастов и товариществ

- TR2 регистрационная форма для компаний с ограниченной ответственностью.

Можете ли вы подать бумажную форму заявки?

Все полученные бумажные заявки, которые можно было бы заполнить онлайн, будут возвращены вам или вашему налоговому агенту.К возвращенному заявлению будет приложен запрос о рассмотрении заявки в режиме онлайн.

В определенных исключительных обстоятельствах заявители, которые не могут воспользоваться ROS, могут заполнить бумажную версию формы и отправить ее в свою налоговую службу. Вы можете найти полную контактную информацию в разделе «Контакты» на нашем веб-сайте.

Кандидаты, чей бизнес не зарегистрирован в штате, должны предоставить бумажную версию следующих форм:

- Регистрационная форма TR1 (FT) для физических лиц, индивидуальных предпринимателей, трастов и товариществ Регистрационная форма

- TR2 (FT) для компаний с ограниченной ответственностью.

Соответствующую форму необходимо отправить по адресу:

Налоговая регистрация предприятий

Офис налоговой комиссии

P.O. Box 1

Wexford

Когда вступит в силу регистрация плательщика НДС?

Регистрация НДСвступает в силу с даты, согласованной вашим местным налоговым округом и вами, после того, как ваше заполненное заявление будет получено налоговой службой.

Если вы решите зарегистрироваться, дата вступления в силу не будет раньше начала налогового периода, в течение которого вы подаете заявление.

Если какая-либо информация, предоставленная вами, изменится, вы должны уведомить налоговую инспекцию в течение 30 дней.

Как перерегистрироваться для уплаты НДС?

Если ваша регистрация плательщика НДС была отменена, и вы хотите перерегистрироваться, вы можете сделать это через систему электронной регистрации Revenue.

После регистрации в качестве плательщика НДС вы должны подавать налоговые декларации и платежи в электронном виде. См. Раздел Обязательная электронная подача для получения дополнительной информации об уплате и подаче налоговой декларации в Интернете.

Каким образом филиалы, оказывающие услуги своему головному офису, могут вернуть НДС?

Решение

CJEU напомнил, что для вычета НДС понесенные затраты должны иметь прямую и непосредственную связь с осуществленными операциями и давать право на вычет.Кроме того, Директива по НДС предусматривает, что налогооблагаемое лицо имеет право вычитать входящий НДС на затраты, использованные для операций, проводимых за границей, если право на вычет имелось, если такие же операции проводились внутри страны.

На этом основании CJEU постановил, что филиал, который уплачивает НДС в отношении поставок как своим клиентам, так и вспомогательных услуг для своего головного офиса, может возместить НДС на свои расходы. Учитывая смешанные виды деятельности, выполняемые головным офисом (освобожденные / облагаемые налогом поставки), CJEU разработал двухэтапный подход для расчета уровня возмещения для филиала:

- НДС, начисленный на расходы, использованные исключительно для поддержки бизнеса головного офиса

- НДС, понесенный в связи с расходами на поддержку собственного бизнеса филиала, а также головного офиса. Суд ЕС посчитал, что для первого типа затрат право на вычет НДС должно учитывать:

- Мероприятия, проводимые головным офисом («сквозной подход»)

- Дало ли бы те же самые действия право на вычет НДС в государстве-члене филиала, если бы они входили в сферу действия НДС этого государства

CJEU постановил, что, когда головной офис осуществляет как налогооблагаемую, так и освобожденную от НДС деятельность, филиал имеет право возместить НДС со своих затрат, если они напрямую связаны с налогооблагаемыми операциями головного офиса, но только в той степени, в которой эти поставки также будут нести рекавери прямо по месту нахождения филиала.

Для второго типа затрат, связанных с поддержкой собственного бизнеса филиала и головного офиса, применяется аналогичный подход. В этом случае филиал имеет право на возмещение НДС со своих затрат, если они относятся непосредственно к налогооблагаемым операциям филиала и головного офиса или в их объеме (в последнем случае только в той степени, в которой поставки тоже будет нести рекавери прямо в локации филиала).

CJEU Danske Bank: НДС на услуги, предоставляемые головным офисом постоянному учреждению в результате группы НДС

11 марта 2021 года Суд Европейского Союза (CJEU) вынес решение по делу Danske Bank (дело №С-812/19). В этом случае CJEU постановил, что услуги, предоставляемые головным офисом в Дании своему постоянному представительству в Швеции, облагаются шведским НДС, поскольку головной офис в Дании является частью группы НДС в Дании. Решение Danske Bank отличается от голландской практики. Это решение может иметь серьезные последствия для режима НДС внутригрупповых услуг, в частности, если существует ограниченное право на возмещение НДС.

Предпосылки и юридические вопросыПрежде чем перейти к делу Danske Bank, мы сначала хотели бы вспомнить дело Skandia America Corporation («Skandia») 2014 года (№С-7/13). Это дело касалось НДС для трансграничных услуг от головного офиса к постоянному предприятию, где постоянное учреждение входило в группу НДС. В решении по делу Skandia CJEU постановил, что услуги, оказываемые головным офисом Skandia в США для его постоянного представительства в Швеции, которое входило в группу НДС в Швеции, представляют собой услуги, облагаемые НДС.

Для целей НДС группа НДС в Швеции рассматривается как другое лицо, облагаемое налогом, чем головной офис Skandia в США.Несмотря на то, что головной офис и постоянное представительство являются частью одного юридического лица, тот факт, что постоянное учреждение является частью группы НДС в Швеции, означает, что для целей НДС существуют услуги между двумя отдельными налогоплательщиками. Эти услуги затем облагаются НДС, если не может быть применено освобождение.

После судебного решения по делу Skandia в ЕС возникла неопределенность относительно того, подлежат ли налогообложению услуги между головным офисом и постоянным представительством, если это не постоянное учреждение, а головной офис, который является частью группы НДС.В деле Danske Bank шведский суд попросил CJEU вынести предварительное решение по этому вопросу. Danske Bank — это банк с головным офисом в Дании, который входит в группу НДС в Дании. Датский головной офис распределил расходы на ИТ-платформу своему постоянному представительству в Швеции, которое не входит в группу НДС в Швеции. Вопрос в том, обязано ли постоянное предприятие в Швеции отчитываться по шведскому (обратному) НДС по этим затратам. Вопрос, переданный шведским судом для вынесения предварительного решения в CJEU, сводится к следующему: должно ли шведское постоянное учреждение (которое не входит в шведскую группу НДС) рассматриваться как независимое налогооблагаемое лицо, если головной офис в Дании (т.е. входит в группу НДС в Дании) предоставляет услуги этому постоянному представительству в Швеции, и понесенные за это расходы относятся на счет постоянного представительства?

Решение CJEUCJEU постановил, что предоставление услуг между датским головным офисом Danske Bank и его шведским постоянным представительством подлежит обложению НДС.Таким образом, CJEU следует линии, взятой в деле Skandia.

CJEU пришел к выводу, что услуги между головным офисом и постоянным представительством подлежат налогообложению только в том случае, если между ними существуют правовые отношения, в которых существует взаимная деятельность. При отсутствии таких правовых отношений между головным офисом и постоянным представительством, которые, в принципе, образуют одно и то же налогооблагаемое лицо, услуги являются необлагаемыми налогом внутренними потоками. Однако между головным офисом и постоянным представительством существуют правовые отношения, если постоянное учреждение считается независимым от головного офиса.Согласно CJEU, это происходит в том случае, если постоянное учреждение самостоятельно осуществляет хозяйственную деятельность и несет экономические риски, связанные с этой деятельностью. При оценке наличия правовых отношений необходимо также учитывать тот факт, что головной офис и / или постоянное учреждение могут входить в группу НДС.

Головной офис, который является членом группы НДС, вместе с другими членами группы НДС составляет одно налогооблагаемое лицо. Согласно CJEU, в силу территориального ограничения режима группы НДС, иностранное постоянное учреждение не может быть частью этой группы НДС и, следовательно, не может рассматриваться как часть того же налогоплательщика, что и головной офис.Таким образом, постоянное предприятие должно рассматриваться как отдельное налогооблагаемое лицо. Следовательно, услуги между головным офисом и постоянным представительством облагаются налогом.

Постановление CJEU подразумевает, что для определения отношений между головным офисом и постоянным представительством необходимо принять во внимание, является ли один из них частью группы НДС в другом государстве-члене. Здесь следует отметить, что необходимо учитывать особенности режима группирования иностранных НДС.

Danske Bank также выявил несколько других различий между делом Danske Bank и делом Skandia. В ответ на это CJEU постановил, что не имеет значения, является ли головной офис (как в случае с Danske Bank) или постоянное учреждение (как в случае Skandia) частью группы НДС. Также не имеет значения, находится ли головной офис за пределами ЕС (как в случае с Skandia) или в ЕС (как в случае с Danske Bank). Также не имеет значения, возмещаются ли внешние затраты (как в случае со Skandia) или внутренние (как в случае с Danske Bank).

Более того, дело Danske Bank не сильно отличается от реальной ситуации в деле FCE Bank (№ C-210/04). Общеизвестно, что головной офис FCE Bank в Соединенном Королевстве входил в группу НДС. Однако это не было включено в запрос о предварительном решении, и CJEU впоследствии постановил, что услуги, предоставляемые головным офисом FCE Bank его независимому постоянному учреждению в Италии, не облагаются НДС, короче говоря, потому что они представляют собой одно и то же налогоплательщик.

Во многих государствах-членах ЕС решение по делу Skandia оказало серьезное влияние на режим НДС в отношении трансграничных услуг между учреждениями одного и того же юридического лица. На практике позиции, занятые различными государствами-членами в отношении Skandia, сильно различаются. В некоторых государствах-членах Skandia имела далеко идущие последствия, и почти все услуги между группой НДС и иностранным постоянным учреждением (которое не входит в группу НДС) или головным офисом подпадают под действие НДС. Для этих государств-членов заключение CJEU по делу Danske Bank является подтверждением их толкования решения по делу Skandia.

Влияние на практику НидерландовНа сегодняшний день Нидерланды считают, что решение по делу Skandia не имеет силы в Нидерландах. В 2002 году Верховный суд Нидерландов постановил, что территориальные границы режима группы НДС в Нидерландах означают, что налогообязанные лица с головным офисом или филиалом в Нидерландах могут входить в группу НДС в Нидерландах. Если в Нидерландах существует группа НДС, иностранные предприятия (головной офис или постоянные предприятия), которые являются частью группы НДС, также считаются частью группы НДС Нидерландов (т.е. являются одним налогоплательщиком). Таким образом, услуги из головного офиса или постоянного представительства в иностранном государстве и обратно не облагаются НДС в Нидерландах. Эта линия применяется на практике и была недавно подтверждена заместителем министра финансов в новом заявлении о политике предприятий с фиксированным НДС от 18 декабря 2020 года. Следовательно, решение по делу Skandia не имело силы в Нидерландах.

В соответствии с режимами группы НДС в Дании и Швеции, иностранные филиалы участников группы НДС не входят в группу НДС.Вопрос в том, какое влияние окажет решение Danske Bank на практику Нидерландов. Мы полагаем, что непосредственное воздействие ограничено в ситуациях, когда есть голландское постоянное представительство (или головной офис), которое является частью группы НДС в Нидерландах. Налогообязанные лица могут ссылаться на толкование Верховным судом режима группы НДС в Нидерландах и на позицию заместителя министра финансов, изложенную в заявлении о политике в отношении предприятий с фиксированным НДС. Таким образом, услуги между голландским постоянным представительством, входящим в группу НДС в Нидерландах, и иностранным головным офисом или иностранным постоянным представительством, не облагаются голландским НДС.

В ситуации с Danske Bank, где есть голландское постоянное учреждение с иностранным головным офисом, которое является частью группы НДС, возникает вопрос, нужно ли в будущем принимать во внимание существование иностранной группы НДС или текущие может быть продолжена практика, при которой фактически игнорируется существование группы НДС. В нынешней интерпретации политики Skandia мы видим аргументы в пользу продолжения этого направления и рассмотрения услуг между головным офисом и постоянным представительством как необлагаемых налогом внутренних потоков.В любом случае мы считаем, что услуги, приобретенные голландским учреждением (не входящим в группу НДС) в учреждении в другом государстве-члене ЕС (также не входящем в группу НДС) того же юридического лица, остаются необлагаемыми налогом, независимо от того, есть ли в других государствах-членах предприятия, входящие в группу НДС в их государстве-члене.

CJEU постановил, что не имеет значения, находится ли головной офис за пределами ЕС (как в случае с Skandia) или в ЕС (как в случае с Danske Bank).CJEU сослался здесь на территориальное ограничение положения о группе НДС в Директиве по НДС. Мы считаем, что CJEU не заходит так далеко, что необходимо учитывать возможную группу НДС за пределами ЕС (которая теперь включает группу НДС в Соединенном Королевстве).

Вопрос в том, какие последствия решение Danske Bank может иметь для права на возмещение НДС. В частности, мы ссылаемся на решение CJEU по делу Morgan Stanley & Co International plc («Морган Стэнли»), No.С-165/17. Заместитель министра финансов недавно включил правила решения Morgan Stanley в вышеупомянутое заявление о политике в отношении предприятий с фиксированным НДС. Ни CJEU, ни заместитель министра финансов не обратили внимания на ситуацию, когда головной офис и / или постоянное учреждение входит в группу НДС. Решение Morgan Stanley касалось постоянного предприятия, которое понесло расходы, которые (частично) использовались для оборота головного офиса, открытого в другом государстве-члене.В решении не указывалось, является ли кто-либо из них частью группы НДС. Суд ЕС постановил, что для возмещения НДС с затрат на постоянное учреждение необходимо (частично) добиваться подключения с трансграничным использованием этих затрат и, следовательно, оборота головного офиса. Это основано на предположении, что головной офис и постоянное учреждение являются частью одного и того же налогообязанного лица. Услуги между головным офисом и постоянным представительством не облагаются НДС и не могут служить основанием для возмещения НДС.Если такие услуги, тем не менее, подлежат налогообложению из-за наличия группы НДС, определение права на возмещение НДС не должно учитывать оборот иностранного филиала.

Влияние дела Danske Bank может оцениваться по-разному в разных государствах-членах. Вполне может быть, что позиции, которые займут разные государства-члены, будут отличаться. Так было и с решением по делу Skandia. С административной точки зрения, влияние также может быть значительным для лиц, облагаемых НДС, работающих на международном уровне через постоянные представительства и с группой НДС в одном или нескольких государствах-членах.Также необходимо будет изучить потенциальное влияние на системы ERP.

Ваши возможностиДело Danske Bank может повлиять на правила игры в Нидерландах и других государствах-членах ЕС. Определенные внутренние или внешние затраты, которые в настоящее время возмещаются без НДС внутри группы, могут в будущем облагаться НДС. Если юридическое лицо в рамках вашей группы учреждено более чем в одном государстве-члене ЕС (головной офис с постоянными представительствами), мы рекомендуем изучить влияние решения Danske Bank в каждом из этих государств-членов.

Решение Danske Bank также создает дополнительную административную нагрузку для лиц, облагаемых НДС. Например, вам, возможно, придется пересмотреть не только свою бизнес-модель, но и свои системы ERP, процессы, процедуры и механизмы контроля НДС и при необходимости изменить их. Можете ли вы определить потенциальные услуги между головным офисом и постоянным представительством на основе информации в ваших системах и применить к ним правильный режим НДС?

Налоговые консультанты Группы финансовых услуг по косвенному налогообложению Meijburg & Co будут рады помочь вам определить возможные последствия этого решения.Не стесняйтесь обращаться к одному из них или к своему постоянному консультанту для получения дополнительной информации.

Reverse Skandia: НДС на услуги, предоставляемые головным офисом филиалу — дело Danske Bank

11 марта 2021 года Суд Европейского Союза (CJEU) вынес решение по делу Danske Bank [1] в отношении поставок услуг из головного офиса компании, которая входила в группу НДС в одном государстве-члене ЕС, в ее филиал в другом государстве-члене.

Суд подтвердил, что в таких случаях головной офис должен рассматриваться как отдельное налогооблагаемое лицо от его филиала, расположенного в другом государстве-члене, при оказании услуг этому филиалу.Следовательно, услуги между головным офисом и филиалом входят в сферу действия НДС и должны подлежать обратной оплате в стране, где открыт филиал.

После этого дела Суд расширяет применение принципа Скандии:

- не только в чистом контексте ЕС (в Скандии головной офис был открыт в США, а филиал входил в группу НДС в Швеции)

- , но также в случае , где головной офис является частью группы НДС, а филиал , расположенный в другом государстве-члене, чем головной офис, не входит.

Danske Bank A / S имеет головной офис в Дании и открыл филиал в Швеции для предоставления банковских услуг в Швеции. В Дании головной офис Danske Bank входит в группу НДС вместе с другими организациями группы, учрежденными в Дании.

Банк использует ИТ-платформу для ведения банковских операций в разных странах, в которых он открыт. Расходы, связанные с платформой, возмещаются головным офисом банка в Дании его зарубежным филиалам, включая филиал в Швеции.

В рамках запроса на постановление в Швеции Danske Bank стремился получить подтверждение того, что пополнение счета не облагается НДС. Шведские налоговые органы сочли, что, учитывая членство датской штаб-квартиры в группе НДС, шведское отделение должно рассматриваться как отдельное лицо, облагаемое налогом для целей НДС, и, следовательно, пополнения счета подлежат обложению НДС.

Постановление Суда ЕСCJEU подтвердил, что, если головной офис и филиал расположены в разных странах-членах ЕС и одно из них входит в группу НДС, головной офис и филиал считаются отдельными налогоплательщиками, в результате чего поставки между ними облагаются НДС.