Пути повышения роста рентабельности предприятия

Землянская Светлана Владимировна

Государственный университет управления

магистрант

Библиографическая ссылка на статью:

Землянская С.В. Пути повышения роста рентабельности предприятия // Экономика и менеджмент инновационных технологий. 2020. № 3 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2020/03/16989 (дата обращения: 07.11.2021).

В современных условиях повышение эффективности работы предприятий является довольно сложной и вместе с тем важной задачей. Много предприятий работает не рентабельно, они не прибыльные или их рентабельность слишком низкая. Именно по данной причине увеличение уровня рентабельности, а так же пути ее увеличения имеет особую важность и актуальность в современных условиях.

Под современными условиями в первую очередь стоит понимать условия рыночной экономики, приводящие к необходимости повышения эффективности работы для извлечения максимально возможной прибыли при условии снижения расходов на производственную деятельность, на повышение конкурентоспособности готовой продукции или оказываемых услуг, основанных на принципах достижений научно-технического прогресса.

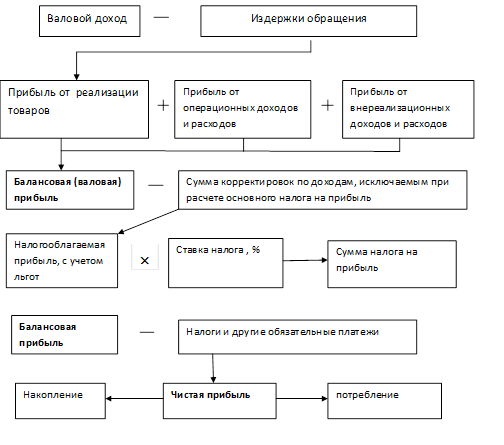

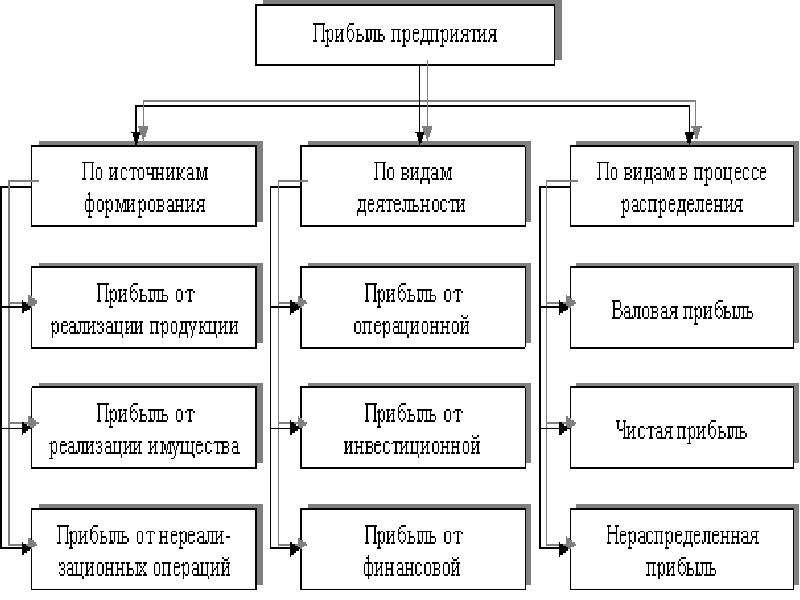

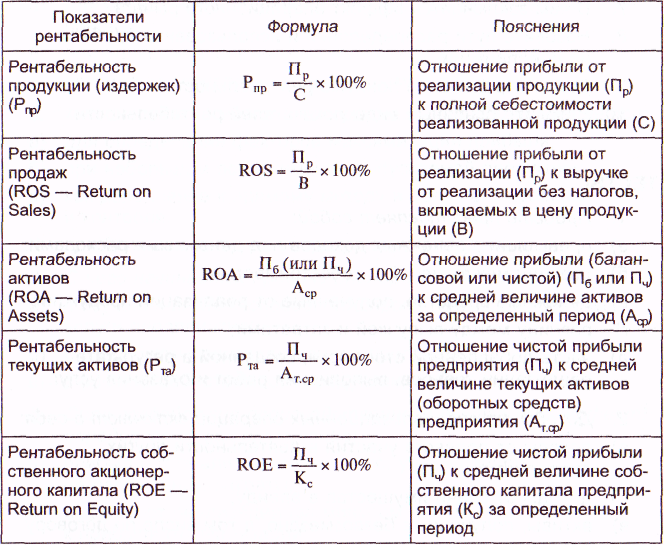

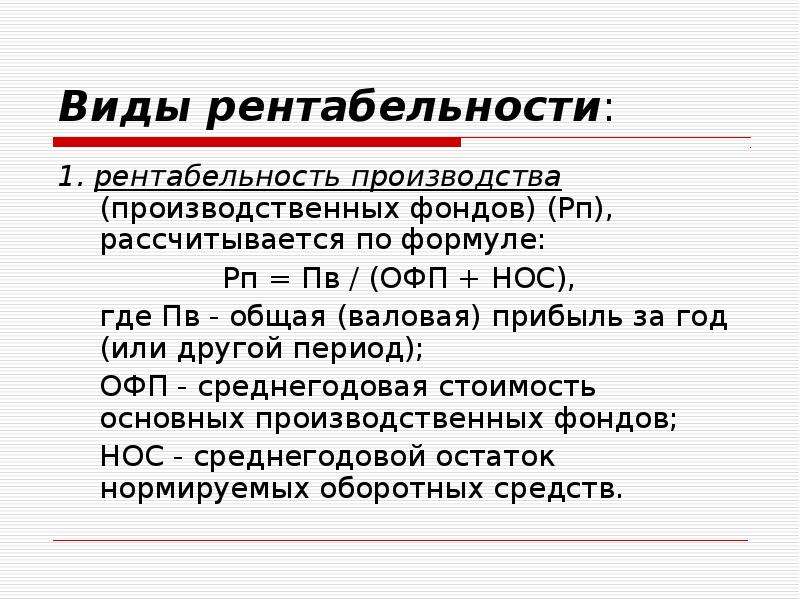

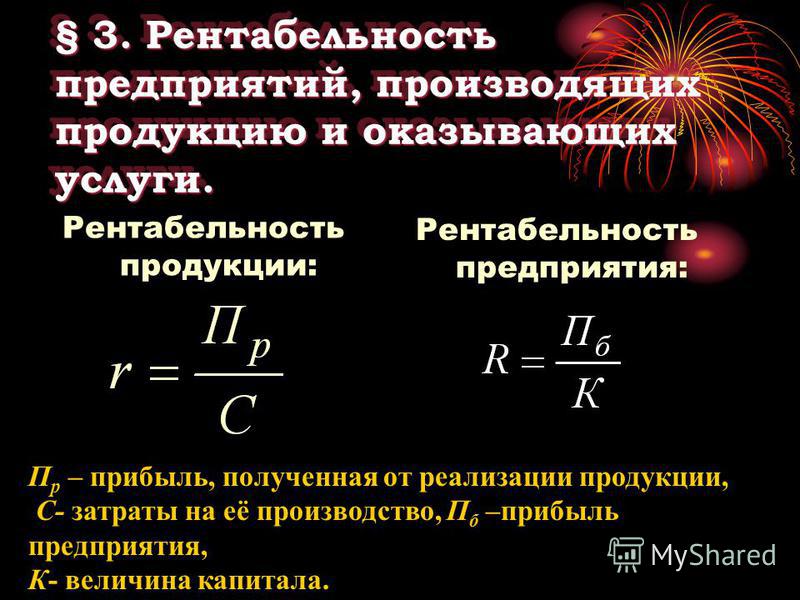

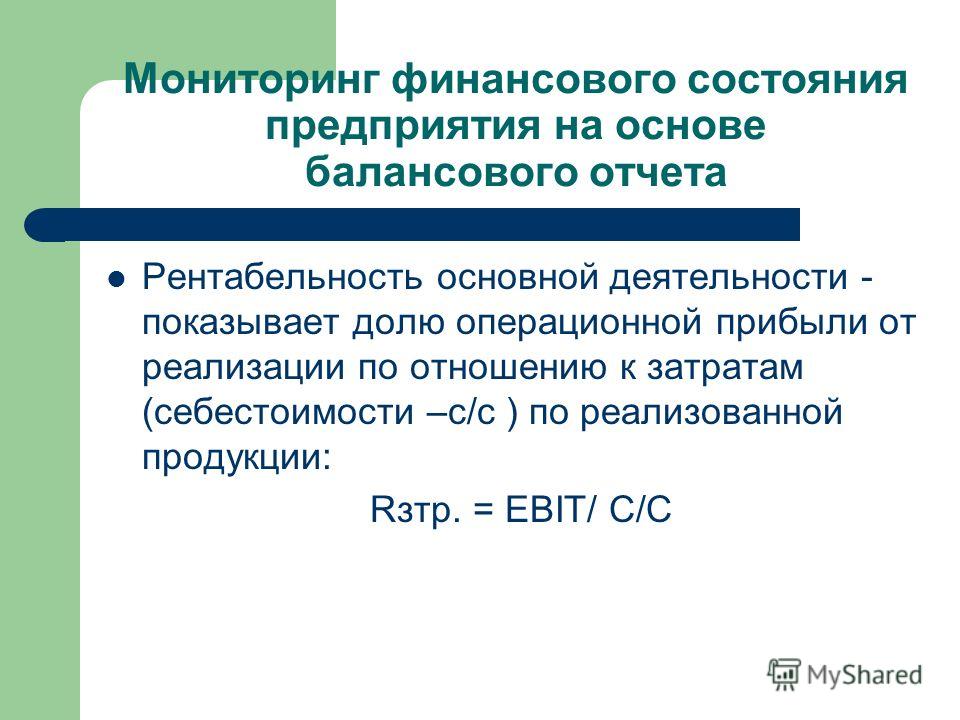

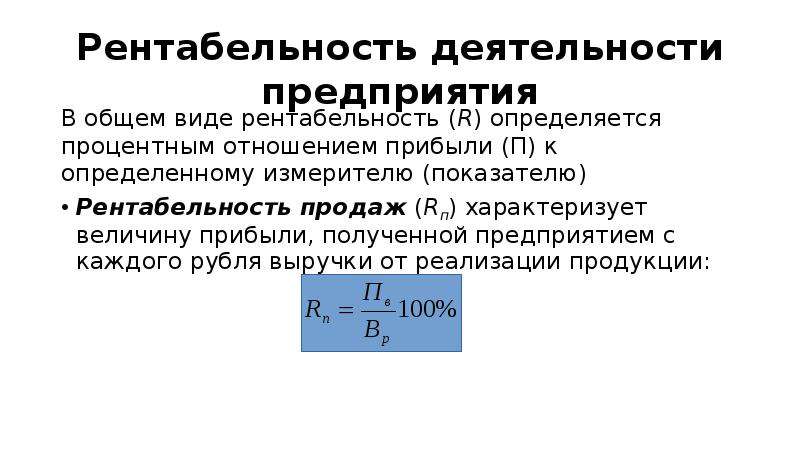

Под рентабельностью стоит понимать один из главных стоимостных показателей эффективности деятельности предприятия, который характеризует уровень отдачи активов, а также степень использования собственного капитала в производственных процессах. Уровень соотношения прибыли с текущими затратами или авансированной стоимостью обосновывает понятие рентабельность. В любом понимании она является характеристикой, выражающей прибыльность от реализации товаров или оказания услуг, а также общую доходность конкретного предприятия как субъекта хозяйственной деятельности.

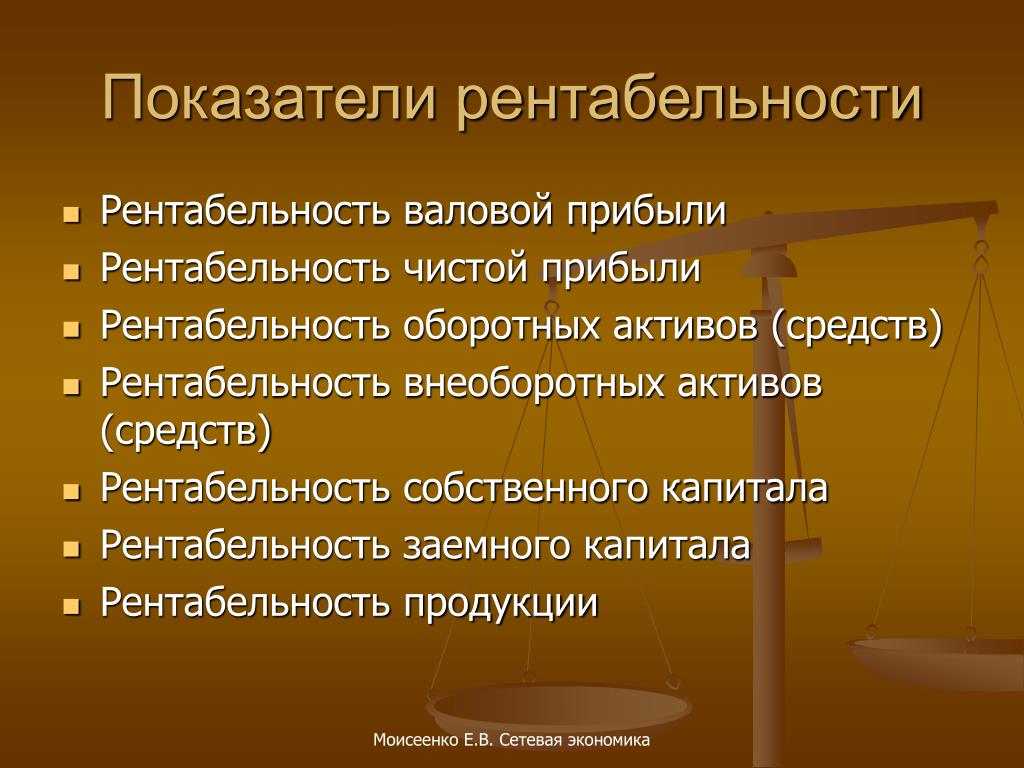

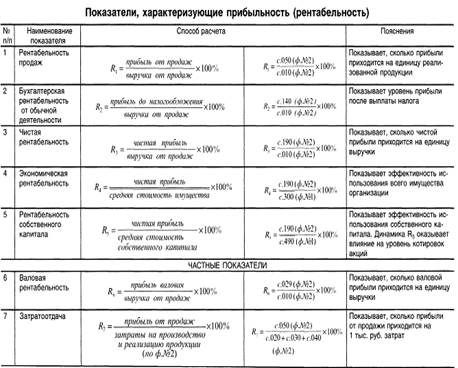

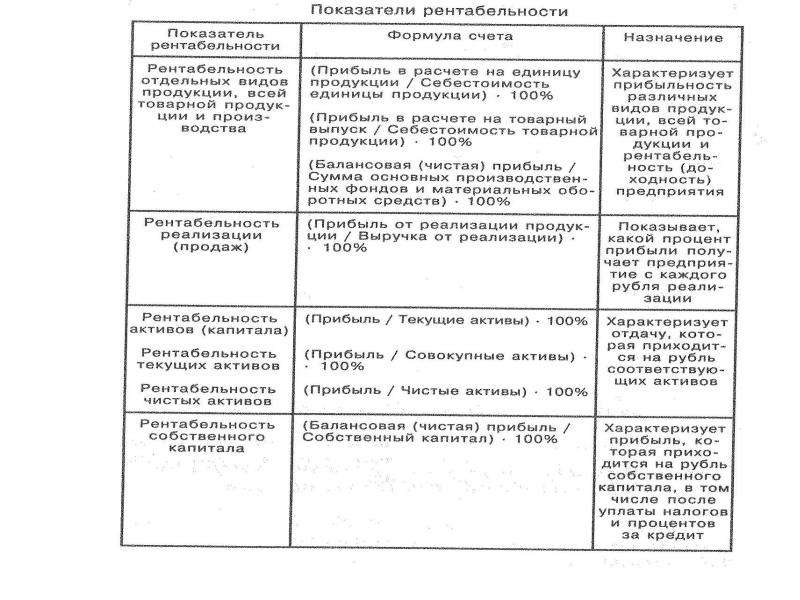

Стоит отметить, что показатели рентабельности определяются в коэффициентах, в процентном выражении, и показывают долю прибыли в конкретной денежной единице расходов; также они отражают долю выпущенной продукции в ее себестоимости [1].

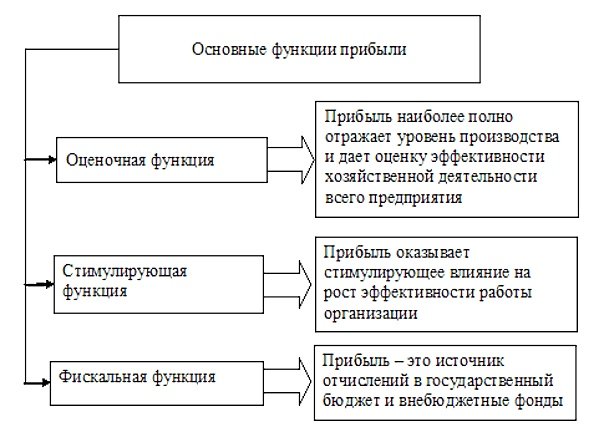

Показатели рентабельности на практике применяются в целях:

— оценки результатов деятельности организации или предприятия либо отдельных структурных подразделений;

— оценки ценообразования и инвестиционной деятельности;

— исследования сравнения родственных организаций и предприятий, занятых производством схожей продукции;

— выбора способов формирования ассортимента и структуры производимых товаров или оказываемых услуг;

— исследования степени рациональности деятельности.

Проблема заключается в ограниченности ресурсов предприятия или организации, а следовательно возникает вопрос, касающийся создания таких условий деятельности, при которых с минимальными затратами можно было бы получить большую прибыль. Различные предприятия могут получать одинаковую прибыль, однако способы ее получения, как правило, разнятся. Данный факт является основной причиной для активного использования показателей рентабельности, поскольку их роль в оценивании субъекта экономики огромна. Это обусловлено тем, что показатели рентабельности не ограничиваются и не зависят от специфики и сферы деятельности предприятий и организаций.

Стоит также подчеркнуть, что возможные способы реализации внутренних и внешних условий, направленных на повышение эффективности деятельности, характеризуются различиями по степени действия, возможности использования, а также контроля. По данной причине для руководства и системы менеджмента предприятий важно непрерывно изучать и анализировать масштабы работы, формы контроля и методы повышения эффективности деятельности на всех этапах осуществления деятельности предприятия.

Также ясно, что предприятия могут и должны непрерывно контролировать характер расхода ресурсов через разработку, внедрение программ по повышению эффективности деятельности. Особенно важно учитывать характер воздействия внешних факторов, таких как экономическая и социальная политика государственной власти, деятельность организаций развития инфраструктуры и общественные структурные изменения.

На рентабельность могут оказывать влияние всевозможные факторы. Одни из них напрямую связаны с работой конкретных подразделений, продуктивности использования ресурсной базы, методов и факта внедрения достижений научно-технического прогресса.

При этом изменение уровня какого-либо показателя рентабельности находится в зависимости от экономических и организационных, а также технических аспектов производства и реализации продукции или оказания услуг. По данной причине в процессе анализа рентабельности важно определение факторов, больше всего влияющих на увеличение или снижения прибыльности, а также разработка необходимых мер, соответствующих той или иной ситуации [2].

Любые направления и методы применения факторов, способных увеличить рентабельность, а также эффективность деятельности предприятия, можно условно представить в виде совокупности действий:

1. Повышение технического оснащения производства.

Данный этап заключается во внедрении новейших технологий, а также в автоматизации всех процессов. При этом к повышению технического оснащения можно отнести также внедрение новых видов сырья и используемых материалов, изменения структуры ассортимента и других характеристик выпускаемой продукции, а также иные факторы, которые могут повысить технический уровень предприятия.

2. Совершенствование организации производственных и трудовых процессов.

Снизить издержки, увеличив прибыль, можно путем осуществления реформ в организации производственных процессов, форм и методов деятельности при условии расширения специализации производства. Например, путем улучшения управления процессами, путями снижения затрат, оптимизацией использования оборотных средств, снижением транспортных расходов и прочими методами, которые смогли бы повысить качественные показатели организации производства.

3. Изменения количества и структуры продукции.

Такие перемены, если они будут обоснованными, оправданными и позитивными, позволят добиться сокращения условно-постоянных затрат, относительно уменьшить амортизацию и изменить номенклатуру продукции, ее ассортимент, а также повысить качество.

4. Повышение эффективности при продаже продукции.

Особого внимания заслуживают такие показатели, как скорость перемещения оборотных средств, сокращение запасов любых типов в целях повышения скорости движения товаров к потребителям. Конечно, такой подход требует совершенно другого способа контроля качества продукции и организации поставок.

5. Повышение заинтересованности работников в положительных результатах труда.

Производительность труда сотрудников во многом зависит от техники, методов и личных навыков, знаний по выполнению определенных видов работ. Особенно деловые качества могут проявиться при условии наличия на предприятии или в организации гибкого механизма мотивации, основанного как на моральном, так и на материальном поощрении.

Исходя, из изложенного можно сделать вывод, что такой показатель как рентабельность, способствует оценке результатов принятия тех или иных управленческих решений. При этом руководителям необходимо применять любые возможные пути по повышению рентабельности и прибыльности деятельности предприятия, поскольку именно они являются определяющими для финансовых результатов эффективности работы предприятий и организаций.

Библиографический список

- Волков, О. И. Экономика предприятия. Курс лекций / О.И. Волков. – М.: ИНФРА-М, 2015. – 280с.

- Калашник, И.А. Эффективность работы и рентабельность / И.А. Калашник // Экономист. – 2018. – №1. – С. 21-25.

- Колчина, Н.В. Финансы организаций / Н.В. Колчина. – М.: Юрайт, 2013. – 640 с.

- Панюшкин, С.С. Опыт оценки рентабельности на предприятиях / С.С. Панюшкин // Российское предпринимательство. – 2017. – № 8. – С. 17-23.

- Федотова, М.Ю. Анализ и оценка эффективности финансовой политики организации / М.

Ю. Федотова // Аудит и финансовый анализ. – 2017. – №4. – С. 32-35.

Ю. Федотова // Аудит и финансовый анализ. – 2017. – №4. – С. 32-35. - Якименко, М.В. Экономический анализ прибыли в условиях рискориентированного управления / М.В. Якименко // Путь науки. – 2017. – №4. – С. 98-99.

Ю. Федотова // Аудит и финансовый анализ. – 2017. – №4. – С. 32-35.

Ю. Федотова // Аудит и финансовый анализ. – 2017. – №4. – С. 32-35.Количество просмотров публикации: Please wait

Все статьи автора «Землянская Светлана Владимировна»

Хозрасчет, эффективность и прибыль (очерки теории).

Карагедов, Раймонд Гарегинович; Аганбегян, Абел Гезевич (предисловие); Орлов, Борис Павлович (отв. редактор)

Abstract:

В монографии разрабатываются теоретические проблемы хозяйственного расчета как метода управления социалистическими предприятиями. Определяя прибыль в качестве одной из центральных категорий хозрасчета, автор выделяет в числе ее функций, как главную, функцию измерения эффективности предприятия. Книга содержит подробный анализ соотношения категорий экономической эффективности и рентабельности. Рассмотрены как представления по этому вопросу, выдвинутые западными экономическими школами, так и результаты исследований, изложенные в марксистской литературе.

Description:

Часть I. Хозяйственный механизм, хозрасчет и экономические рычаги управления (11) Глава 1. Хозяйственный механизм и экономические рычаги управления (11) 1. Экономические рычаги в системе управления (12—16) 2. Экономическое регулирование и политика доходов (16—25) 3. Экономическое регулирование и доходы предприятий (25—31) 4. Финансовые рычаги управления (31—38) Глава 2. Экономические рычаги управления и хозяйственный расчет (38) 1.Экономическое обособление предприятий и хозрасчет (39—44) 2.Хозрасчет как метод управления (44—51) 3.Хозрасчет и самофинансирование капиталовложений (51—55) 4.О хозрасчетном звене управления (55—64) 5.Хозрасчет и экономическое стимулирование (64—84) Часть II. Категории экономической эффективности и рентабельности Глава 3. Классическая школа буржуазной политической экономии об эффективном хозяйстве (87—97) Глава 4. Экономический маржинализм и принцип редкости. Теория общего равновесия (97) 1.Понятие и условия общего равновесия (98—106) 2.Модель конкурентного равновесия (106—111) 3.Конкурентное равновесие, экономическая эффективность и линейное программирование (111—121) Глава 5. «Неоклассическая Школа» и экономика благосостояния (122) 1. Г. Сиджвик: теория конфликтов (124—128) 2. А. Маршалл и анализ «дополнительной выгоды» (128—142) 3. «Экономика благосостояния» А. Пигу (142—147) 4. Эффективность производства и общественное благосостояние (147—156) Chapter 5. «Neoclassical» economics and welfare (122) 1. H. Sidgwick: theory of conflict (124-128) 2. A. Marshall and analysis of «additional benefits» (128-142) 3. «Welfare Economics» by Pigou (142-147) 4. Efficiency of production and social welfare (147-156) Глава 6. Эволюция теории прибыли: основные этапы (157) 1.

Категории экономической эффективности и рентабельности Глава 3. Классическая школа буржуазной политической экономии об эффективном хозяйстве (87—97) Глава 4. Экономический маржинализм и принцип редкости. Теория общего равновесия (97) 1.Понятие и условия общего равновесия (98—106) 2.Модель конкурентного равновесия (106—111) 3.Конкурентное равновесие, экономическая эффективность и линейное программирование (111—121) Глава 5. «Неоклассическая Школа» и экономика благосостояния (122) 1. Г. Сиджвик: теория конфликтов (124—128) 2. А. Маршалл и анализ «дополнительной выгоды» (128—142) 3. «Экономика благосостояния» А. Пигу (142—147) 4. Эффективность производства и общественное благосостояние (147—156) Chapter 5. «Neoclassical» economics and welfare (122) 1. H. Sidgwick: theory of conflict (124-128) 2. A. Marshall and analysis of «additional benefits» (128-142) 3. «Welfare Economics» by Pigou (142-147) 4. Efficiency of production and social welfare (147-156) Глава 6. Эволюция теории прибыли: основные этапы (157) 1. Продуктивность капитала или эксплуатация труда (158—168) 2.Шумпетер и Найт: инициатива и неопределенность (168—180) 3.Современная теория прибыли: монополистическая конкуренция и теория фирмы, концепции нулевой прибыли и альтернативных критериев (180—200) Chapter 6. Evolution of the profit theory: the main stages (157) 1. The productivity of capital or labor exploitation (158-168) 2. Schumpeter and Knight: Initiative and uncertainty (168-180) 3. The modern theory of profit: monopolistic competition and the theory of the firm, the concepts of zero profit and alternative criteria (180-200) Глава 7. Рентабельность и экономический оптимум (200) 1.Свободная конкуренция и критерий рентабельности (203—208) 2.Прибыль в модели равновесия (208—213) 3.Неоклассическая теория о категориях экономической эффективности и рентабельности (213—223) Chapter 7. The profitability and economic optimum (200) 1. Free competition and profitability criteria (203-208) 2. Profit in the equilibrium model (208-213) 3.

Продуктивность капитала или эксплуатация труда (158—168) 2.Шумпетер и Найт: инициатива и неопределенность (168—180) 3.Современная теория прибыли: монополистическая конкуренция и теория фирмы, концепции нулевой прибыли и альтернативных критериев (180—200) Chapter 6. Evolution of the profit theory: the main stages (157) 1. The productivity of capital or labor exploitation (158-168) 2. Schumpeter and Knight: Initiative and uncertainty (168-180) 3. The modern theory of profit: monopolistic competition and the theory of the firm, the concepts of zero profit and alternative criteria (180-200) Глава 7. Рентабельность и экономический оптимум (200) 1.Свободная конкуренция и критерий рентабельности (203—208) 2.Прибыль в модели равновесия (208—213) 3.Неоклассическая теория о категориях экономической эффективности и рентабельности (213—223) Chapter 7. The profitability and economic optimum (200) 1. Free competition and profitability criteria (203-208) 2. Profit in the equilibrium model (208-213) 3. The neoclassical theory about the categories of economic efficiency and cost effectiveness (213-223) Часть III. Рентабельность и эффективность социалистического предприятия (224) Глава 8. Экономический эффект и прибыль (суждения и оценки) (229) 1.Производительность труда и рентабельность (230—244) 2.Прибыль — единый критерий? (244—253) 3.Прибыль — единый локальный критерий? (253—268) 4.Л. Канторович, А. Лурье и В. Новожилов: рентабельность фондов и рентабельность труда (268—285) 5.Прибыль и эффективность капитальных вложений (285—304) Part III. Profitability and efficiency of the socialist enterprise (224) Chapter 8. Economic effect and profit (appraisals and estimations) (229) 1. Labour productivity and profitability (230-244) 2. Is the Profit as a single criterion? (244-253) 2. Is the Profit as a single local criterion? (253-268) 3. L. V. Kantorovich, A. Lurie and V. Novozhilov: return on assets and return on labor (268-285) 4. Profit and capital efficiency (285-304) Глава 9. Хозрасчет и прибыль (304) 1.

The neoclassical theory about the categories of economic efficiency and cost effectiveness (213-223) Часть III. Рентабельность и эффективность социалистического предприятия (224) Глава 8. Экономический эффект и прибыль (суждения и оценки) (229) 1.Производительность труда и рентабельность (230—244) 2.Прибыль — единый критерий? (244—253) 3.Прибыль — единый локальный критерий? (253—268) 4.Л. Канторович, А. Лурье и В. Новожилов: рентабельность фондов и рентабельность труда (268—285) 5.Прибыль и эффективность капитальных вложений (285—304) Part III. Profitability and efficiency of the socialist enterprise (224) Chapter 8. Economic effect and profit (appraisals and estimations) (229) 1. Labour productivity and profitability (230-244) 2. Is the Profit as a single criterion? (244-253) 2. Is the Profit as a single local criterion? (253-268) 3. L. V. Kantorovich, A. Lurie and V. Novozhilov: return on assets and return on labor (268-285) 4. Profit and capital efficiency (285-304) Глава 9. Хозрасчет и прибыль (304) 1. Рентабельность и эффективность общественного производства (305—315) 2. Прибыль и эффективность хозрасчетного предприятия (315—332) 3. Плановое управление экономикой, хозрасчет и прибыль (332—346) Chapter 9. Сost accounting and profit (304) 1. Profitability and efficiency of social production (305-315) 2. Profit and effectiveness of self-supporting enterprise (315-332) 3. The planned management in the national economy, self-suppor and profit (332-346)

Рентабельность и эффективность общественного производства (305—315) 2. Прибыль и эффективность хозрасчетного предприятия (315—332) 3. Плановое управление экономикой, хозрасчет и прибыль (332—346) Chapter 9. Сost accounting and profit (304) 1. Profitability and efficiency of social production (305-315) 2. Profit and effectiveness of self-supporting enterprise (315-332) 3. The planned management in the national economy, self-suppor and profit (332-346)

Уровень рентабельности по ГОЗ \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Уровень рентабельности по ГОЗ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Уровень рентабельности по ГОЗ Открыть документ в вашей системе КонсультантПлюс:Статья: Эффективность предприятий оборонно-промышленного комплекса и корпоративное строительство в России

(Дадалко В.

А., Алексеев А.А., Топчий П.П.)

А., Алексеев А.А., Топчий П.П.)(«Безопасность бизнеса», 2017, N 1)В то же время становится очевидным, что система нормативных документов, регулирующих подходы к ценообразованию в рамках ГОЗ, морально устарела и перегружена разовыми мерами, принятыми в процессе реализации функций заказчика. В течение некоторого времени ФАС России неоднократно высказывалась за снятие зависимости между прибылью, рассчитываемой в цене продукции военного назначения, и ее себестоимостью. Применение стимулирующих мер к снижению издержек, таких как мотивационные коэффициенты к прибыли или к цене продукции, положительно повлияло бы на показатели рентабельности производства и замедлило рост цен. В перспективе необходимо разработать комплекс мер по реструктуризации подходов к ценообразованию в рамках ГОЗ и регулированию его экономических, в т.ч. инфляционных, параметров. Фактически ограничение инфляционных ожиданий, возможно, стало бы излишним в случае, если предприятиям были бы предложены способы стимулирования снижения издержек и повышения прибыльности продаж при сохранении или постепенном снижении уровня цен.

Это бы позволило не только увеличить рентабельность предприятий, но и повысить показатели выработки, привести к более реальным значениям показатели фондоемкости и загрузки производственных мощностей. В свою очередь, это бы позволило использовать производственные мощности более эффективно. Однако в настоящее время нормативными актами в области ценообразования на продукцию ГОЗ регламентируется , что минимальный уровень рентабельности производства продукции по ГОЗ должен составлять не менее 5%. Работа контролирующих подразделений Минобороны России и других заказчиков по ГОЗ, таким образом, сводится к тому, что, выполняя это условие, при рассмотрении цен на продукцию они стремятся к одновременному максимальному снижению цены за счет выявления «завышенных» (как правило, собственных) затрат на производство. В среднесрочной перспективе это означает, что рентабельность производства в основном перестанет значительно превышать указанный порог в 5%, что последовательно приведет к снижению всех показателей эффективности предприятий и уменьшению отчислений в бюджет.

Это бы позволило не только увеличить рентабельность предприятий, но и повысить показатели выработки, привести к более реальным значениям показатели фондоемкости и загрузки производственных мощностей. В свою очередь, это бы позволило использовать производственные мощности более эффективно. Однако в настоящее время нормативными актами в области ценообразования на продукцию ГОЗ регламентируется , что минимальный уровень рентабельности производства продукции по ГОЗ должен составлять не менее 5%. Работа контролирующих подразделений Минобороны России и других заказчиков по ГОЗ, таким образом, сводится к тому, что, выполняя это условие, при рассмотрении цен на продукцию они стремятся к одновременному максимальному снижению цены за счет выявления «завышенных» (как правило, собственных) затрат на производство. В среднесрочной перспективе это означает, что рентабельность производства в основном перестанет значительно превышать указанный порог в 5%, что последовательно приведет к снижению всех показателей эффективности предприятий и уменьшению отчислений в бюджет. Нормативные акты: Уровень рентабельности по ГОЗ

Нормативные акты: Уровень рентабельности по ГОЗКак повысить эффективность персонала на основе анализа предприятия?

«Рациональное использование трудовых ресурсов – это основной фактор, обеспечивающий бесперебойность процесса производства, и залог успешного функционирования организации в будущем»1, – пишут в книге «Бухгалтерский учёт и анализ» доктор экономических наук Алевтина Зонова и кандидат экономических наук Людмила Адамайтис.

Звучит скучновато, даже «канцелярно», но спорить трудно. Причины глобальных проблем бизнеса – уменьшения прибыли, снижения эффективности, репутационных трудностей – слишком часто скрываются именно в рабочих процессах, связанных с управлением персоналом.

Как найти эти связи? Как узнать, что в HR-процессах привело к той или иной проблеме на уровне финансовых, экономических, юридических, репутационных результатов?

Можно строить интуитивные догадки и принимать решения, основываясь на опыте и чутье HR-специалиста. А можно – провести анализ деятельности предприятия совместно с другими функциями компании, построить гипотезы, проверить их и принять осознанные решения.

А можно – провести анализ деятельности предприятия совместно с другими функциями компании, построить гипотезы, проверить их и принять осознанные решения.

Мы за второй вариант, поэтому сегодня обсуждаем, что HR-у полезно знать об анализе деятельности предприятия. Оценим, какие методы HR помогают находить причины основных проблемы бизнеса в HR. А ещё – посмотрим на это через призму концепции Джоша Берсина об уровнях зрелости HR-аналитики. Подробности – в новом материале Yva.ai.

Анализ предприятия: что анализируем и кто за это отвечает?

Чтобы понять, какое место HR-функция занимает в экономическом анализе предприятия: за какие процессы отвечает, в каких является исполнителем, а в каких – наблюдателем, давайте разберёмся, что такое анализ деятельности предприятия и что является его предметом.

Комплексный экономический анализ деятельности предприятия охватывает все ресурсы и бизнес-процессы, протекающие в организации. Он помогает находить причинно-следственные связи между проблемами компании и факторами, которые привели к их возникновению.

Он помогает находить причинно-следственные связи между проблемами компании и факторами, которые привели к их возникновению.

Комплексный экономический анализ включает исследования управленческих и финансовых аспектов деятельности. Их разделение на практике связано с разделением системы бухгалтерского учёта на финансовый и управленческий. По сути, это условность, так как в процессе анализа функции всё равно обмениваются информацией.

Полный экономический анализ проводят, когда хотят оценить эффективность работы предприятия в целом. Его используют:

- при возникновение угрозы банкротства,

- при угрожающем снижении прибыли,

- при разработке стратегии выхода на новый рынок,

- при реструктуризации или ликвидации компании,

- при планировании крупных сделок,

- при необходимости в обосновании кредитоспособности организации,

- при решении других масштабных задач2.

За реализацию и результаты комплексного анализа финансово-хозяйственной деятельности в крупном предприятии, как правило, отвечает экономический отдел. Также за это может отвечать отдел финансовой аналитики. HR-функция эту роль обычно не исполняет.

Когда перед компанией не стоит глобальных целей – например, нужно оценить только деловую активность предприятия или его финансовую устойчивость, – на помощь приходит финансовый анализ3. В таком случае бремя ответственности ложится на плечи CFO и финансового департамента. А в небольших компаниях анализ ФХД попадает в зону ответственности главного бухгалтера.

Во всех этих ситуациях HR занимает место исполнителя по предоставлению данных о персонале. Это могут быть статистические выгрузки, отчёты, реже – рекомендации, как повысить эффективность персонала в анализируемых «зонах» бизнеса.

А бывают случаи, когда предметом изучения становится управление персоналом, и внимание целиком сосредотачивается на сотрудниках. Здесь HR-менеджер становится оунером, а зачастую и инициатором процесса, берёт на себя всю ответственность за конечный результат.

Здесь HR-менеджер становится оунером, а зачастую и инициатором процесса, берёт на себя всю ответственность за конечный результат.

Стоит ли сократить или расширить штат? Надо ли отправить сотрудников на обучение? Эффективно ли используется административный ресурс и горизонтальные связи? Почему в последнее время на предприятии выросла текучесть? Что приводят к увольнению ключевых сотрудников? Насколько целесообразно работать с тем или иным сотрудником? Найти ответы на эти вопросы помогает найти анализ персонала.

Анализ персонала включает:

- исследование человеческого ресурса компании – его численности, структуры, квалификации, укомплектованности штата и т. д.

- оценку эффективности персонала: производительности труда, HR-менеджмента, рентабельности человеческих ресурсов и т. д.

Эта информация даёт руководству понимание, насколько эффективно работает персонал организации.

Итак, можно провести комплексный экономический анализ или исследовать одну из сфер деятельности организации в зависимости от того, насколько серьёзные проблемы бизнеса требуется решить. Как бизнес-результаты компании могут быть связаны с HR-процессами?

Проблемы в деятельности предприятия: какие HR-методы помогают найти причины?

Когда комплексный или частичный анализ деятельности предприятия обнаружил проблему, связанную с HR, что делать HR-ам? Действовать или разобраться в причинах, чтобы дать руководителям точные рекомендации, куда целиться?

Бывают ситуации, требующие немедленного реагирования, но обычно лучше сначала немного проанализировать. 🙂 Прежде всего, HR-функции важно определиться, нужен полноценный анализ персонала или можно ограничиться частичным? Для удобства анализ деятельности по персоналу можно разделить на 4 направления4:

- оценка сотрудников,

- оценка управления персоналом,

- оценка потенциала сотрудников,

- оценка результативности труда.

Оценка сотрудников целесообразна, когда есть подозрение, что причины проблем компании – в профессионализме нанятых людей, их психологическом состоянии (например, есть проблема выгорания), личных и профессиональных компетенциях и т. п.

Оценка управления персоналом позволяет измерить эффективность HR-процессов организации. К ней прибегают, когда ищут связь между опытом сотрудников в компании, их удовлетворённостью процессами, условиями работы и результатами.

Оценка потенциала сотрудников показывает, помогают или мешают достижению результатов психологический климат в коллективе, особенности корпоративной культуры, социальные тенденции. И есть ли куда развиваться компании.

К оценке результативности труда чаще всего обращаются, когда подозревают, что человеческий и социальный капитал сотрудников используется неэффективно, и можно делать лучше.

Как эти направления анализа деятельности компании в HR помогают находить конкретные причины тех или иных проблем бизнеса? Давайте рассмотрим несколько наиболее типичных проблем.

Проблема #1 Снижение производительности труда

Если снизилась производительность труда, для поиска причин полезны все четыре направления.

Например, анализ персонала может выявить недостаточный уровень квалификации сотрудников. Методами такой оценки могут быть аттестация, оценка по профилю компетенций, оценка 360 и мн. др. (Читайте подробнее в материале «Оценка 360 и умные пульс-опросы: как развивается методология опросных систем?»). А одна из возможных мер реагирования – обучение.

Например, в 2019 году в компанию B2B Service5 обратилась организация со следующей проблемой. С одной стороны, руководители замечали недостаточный уровень подготовки подчинённых: им не хватало скорости принятия решений, навыков сбора и анализа информации, понимания проблем клиента.

С другой стороны, у менеджеров, работающих в проектном режиме (ведение клиента под ключ), не было целостного видения этих проектов. Многие их них понимали только какое-то одно направление (этап) ведения проекта. Всё это вело к слабому планированию, ошибкам бюджетирования и, в целом, – к неэффективной работе.

Многие их них понимали только какое-то одно направление (этап) ведения проекта. Всё это вело к слабому планированию, ошибкам бюджетирования и, в целом, – к неэффективной работе.

Решением в этой ситуации стала персонализированная под задачи компании деловая игра, в которой менеджерам предложили роль руководителей холдинга, чтобы развить целостное мышление и необходимые навыки.

Бывает ли после обучения отсев? Да. Как говорит консультант, бизнес-тренер, управляющий партнёр консалтинговой компании Amafeus Group Александр Фридман – каждым можно управлять, не каждым нужно.

Существует понятие рентабельности обучения и коэффициент ROI, возврат инвестиций в персонал. И в том числе отдельно рассчитывается коэффициент ROI в обучение. Читайте об этом подробнее в материале «7 подходов к оценке эффективности: как измерить результаты деятельности сотрудников?».

Так что важно не забывать отслеживать обучаемость сотрудников, их мотивацию учиться и развиваться вместе с компанией. Если мотивация низкая – определять, почему, и т. д.

Если мотивация низкая – определять, почему, и т. д.

Чтобы оценить эффективность каждого сотрудника в отдельности, полезно проводить оценку результативности труда. Она в том числе включает факторный анализ рентабельности персонала, оценку по ключевым показателям эффективности, анализ фонда рабочего времени и мн. др. инструменты.

К снижению производительности труда в компании может приводить и несовершенство мотивационной системы. Например, зарплата, которая давно не соответствует рынку, или неправильные KPI, демотивирующий сотрудников. Подробнее об этом читайте в материале «Двуличный KPI: как правильные показатели приводят к неправильным выводам?».

Чтобы не гадать на кофейной гуще, а знать наверняка, HR может совместить оценку по KPI с оценкой управления персоналом, в частности – проанализировать и мотивацию сотрудников, и саму мотивационную систему (про это советуем почитать в статье «Как оценить и повысить вовлечённость персонала в работу?»).

С оценки мотивации начинают разработку мотивационной системы и её апгрейды. Её проводят, когда хотят понять, насколько мотивационная система отвечает целям компании и текущим условиям работы. Мотивация влияет на HR-бренд организации и психологический климат в коллективе, а также на привлечение и удержание высококвалифицированных специалистов.

Целесообразен и экономический анализ использования фонда заработной платы. Исследованию подлежат состав и структура ФОТ. Оценке подвергаются факторы, влияющие на заработную плату сотрудников.

Эксперты ищут баланс между заработной платой и производительностью труда для конкретного предприятия. Под наблюдение попадает динамика заработной платы по отдельным группам сотрудников, а также процентное соотношение её частей: окладной, мотивационной и стимулирующей6.

Порой здесь выручают технологии на основе искусственного интеллекта. Есть решения7, когда ИИ выявил закономерности в формировании зарплаты сотрудников, сравнил с их результатами на основе исторических данных компании и показал, каким сотрудникам организация существенно переплачивает, а каким недоплачивает, и это повышает риск их ухода.

Проблема #2 Негативные тренды в репутации компании

Почему соискатели, которым вы сделали оффер, выбирают работу в других компаниях даже на худших условиях? Почему партнёры не спешат заключать сделки, а клиенты пишут в отзывах, что в вашей компании «никто ничего не знает, все только футболят»? О каких проблемах внутреннего HR-бренда это говорит?

Ответы подскажут методы оценки управления персоналом и кадрового потенциала организации. Это, например, оценка мотивации и мотивационной системы, исследование уровня лояльности сотрудников, рейтинги руководящих лиц компании, оценка уровня благополучия сотрудников и их удовлетворённости условиями работы / процессами компании.

Другими словами, на то, порекомендует ли сотрудник вашу компанию другу с нужной специальностью, когда у вас откроется вакансия, влияет его собственный опыт. Если работать ему не нравится, но он вынужден, – позитивных рекомендаций не будет. А при увольнении возможны и негативные отзывы, которые влияют не только на мнение ваших будущих кандидатов, но и мнение клиентов и партнёров компании.

А при увольнении возможны и негативные отзывы, которые влияют не только на мнение ваших будущих кандидатов, но и мнение клиентов и партнёров компании.

Важным условием проведения такого экономического анализа является строгая конфиденциальность. Сотрудники должны быть железно уверены, что их ответы анонимны, и за честную обратную связь не последует санкций. Иначе вместо реальных результатов есть риск получить эффект социальной желательности: подчинённые будут давать ответы, которых от них ждут. Такой отчёт можно будет выбросить в урну.

Проблема #3 Снижение прибыли организации

Это настолько общая проблема, что её решение тянет не на задачу, а на цель. Но одно дело, когда компания просто хочет расти, и другое, когда были достигнуты определённые обороты, и внезапно этот уровень стал проседать.

В чём причины? Виноват кризис на рынке? Отраслевые изменения? Пандемия? Удалёнка? Появление принципиально новых продуктов? Внешние причины ищут с помощью внешнего экономического анализа. Но не меньше причин – и внутри компании.

Но не меньше причин – и внутри компании.

В числе далеко не последних – HR-боли, которые вам наверняка хорошо знакомы:

- высокая текучесть персонала,

- наём дешёвой неквалифицированной рабочей силы,

- отсутствие обучения сотрудников,

- стресс и выгорание ключевых специалистов (вплоть до увольнений) и мн. др.

Например, если в компании случилось массовое увольнение, оставшиеся сотрудники не справляются с возросшей нагрузкой. Может сложиться ситуация, что остались только новички, которым не хватает опыта и которых некому обучить. Стоит ли работать с причиной ухода опытных сотрудников? Да. Иначе нет никаких гарантий, что история не повторится вскоре со вновь нанятыми сотрудниками.

Чтобы оценить масштабы бедствия и принять необходимые меры, HR проводят анализ движения персонала и оценку укомплектованности кадрами. Для снижения текучки в анализе движения персонала особое внимание уделяют изучению причин, которые привели сотрудников к увольнению.

С этой целью применяются короткие опросы и анкеты на выходе для уволившихся сотрудников. Чтобы узнать подлинные причины, важно проводить экологичный оффбординг: беседы с каждым специалистом, нацеленные на достижение взаимных репутационных договорённостей.

Как использовать анализ деятельности предприятия для повышения эффективности сотрудников?

Итак, оценка деятельности предприятия может показать, что привело компанию к возникновению тех или иных проблем. Многие из них лежат в области пониженной эффективности сотрудников.

Далеко не всегда решение принимают HR-менеджеры, но в этой зоне HR-функция может рекомендовать руководителям, что внедрить, как улучшить или как исправить ситуацию. В каких областях HR-руководители и менеджеры могут влиять на принятие решений?

- Оптимизация затрат на персонал8

- Обучение персонала

- Ротация персонала

- Создание кадрового резерва

- Сокращение штата

- Модернизация мотивационной системы

- Работа с HR-брендом

- Автоматизация HR-процессов

- Формирование эффективной корпоративной культуры

Важно понимать, что это возможно и правильно, даже если в компании нет сложной, дорогой и мощной системы HR-аналитики. Мировой эксперт по HR-аналитике и управлению талантами Джош Берсин выделяет 4 уровня зрелости аналитической модели исследования данных в организации9:

Мировой эксперт по HR-аналитике и управлению талантами Джош Берсин выделяет 4 уровня зрелости аналитической модели исследования данных в организации9:

- оперативный,

- продвинутый,

- стратегический,

- интегрированный.

На оперативном уровне зрелости данные собираются эпизодически. HR-специалисты составляют отчёты под конкретный запрос руководства. На этом уровне исследуются элементарные количественные показатели и простые коэффициенты: текучесть кадров, структура и численность персонала, расходы на заработную плату и обучение сотрудников10 и т. д.

Здесь аналитики в подлинном смысле этого слова. Данные собираются для того, чтобы показать положение дел в организации и выполнить функцию описания: что происходит здесь и сейчас.

На продвинутом уровне аналитика подчинена нуждам HR-отдела, а не всей компании. Работа с данными носит системный характер. Появляются интерактивные HR-дашборды, комплексный анализ, словарь данных. Команда уже не просто собирает информацию, а обнаруживает первые корреляции в эффективности и динамике Human Resources.

Работа с данными носит системный характер. Появляются интерактивные HR-дашборды, комплексный анализ, словарь данных. Команда уже не просто собирает информацию, а обнаруживает первые корреляции в эффективности и динамике Human Resources.

На этом этапе HR-менеджеры могут сравнить данные за прошлые периоды и наметить тренды, дать рекомендации по улучшению тех или иных HR-процессов. Это все ещё нельзя назвать глубокой HR-аналитикой, но о трендах можно сообщать руководителям других функций и ключевым лицам – объединяя усилия по решению проблем и задач компании. При этом ценность HR-специалистов в глазах руководителей заметно возрастает.

На стратегическом уровне вся работа HR-службы строится на полученных в ходе анализа деятельности предприятия данных. Аналитика направляет внимание на бизнес-цели компании. Используются продвинутые инструменты и методы. Разрабатывается модель трудовых ресурсов. Упор делается на поиск уже не просто корреляций, а реальных причинно-следственных связей.

Другими словами, на этом уровне мы уже знаем, почему снизилась прибыль: потому что изменилась рыночная ситуация или потому, что сотрудники переехали на удалёнку, где им мешает работать ремонт у соседей и необходимость сидеть с ребёнком.

На этом уровне HR-функция становится важным персонажем в процессе принятия решений компании.

На интегрированном уровне применяются современные технологии искусственного интеллекта, строятся прогнозные модели на долгий срок. Аналитика происходит в режиме реального времени. Формируется аналитический отдел. Данные HR собираются в единую базу с финансовыми, операционными, бухгалтерскими данными.

Аналитика интегрируется в бизнес и активно помогает принимать уже не только тактические, но и стратегические решения.

Хотите узнать больше о том, как Вы можете выстроить такую систему в вашей компании? Нужна ли она вашей организации? Как вы можете повысить свою ценность и ценность всего HR-департамента для решения ключевых вопросов бизнеса?

Скачайте бесплатно руководство «9 шагов внедрения HR-аналитики», которое поможет вам создать собственную стратегию формирования HR-функции с нуля.

- Бухгалтерский учёт и анализ // Эксмо. А.В. Зонова, Л.А. Адамайтис, И.Н. Бачуринская.2008.

- Как оценивать эффективность работы компании // Клерк. 2006.

- Финансовый анализ для менеджеров: оценка, прогноз // И.Д. Юрайт. Т.И. Григорьева.2012.

- Оценка кадрового потенциала организации // Директор по персоналу. 2016.

- Кейс «деловая игра для менеджеров по продажам» // HR по-русски. 2019.

- Организация работ по анализу труда и заработной платы на промышленном предприятии с использованием системного подхода // Мудрый экономист. 2007.

- Как искусственный интеллект меняет HR // HRTimes. ЭКОПСИ Консалтинг. 2020.

- HR-аналитика. Измерение экономических показателей // HR-portal. 2019.

- HR-дашборды: как начать говорить с бизнесом на языке цифр // Hurma. Анна Михайлова. 2021

- Джош Берсин модель HR аналитики // Аналитика плюс.

Информационные системы для бизнес-функций

Информационные системы для бизнес-функций Глава 12Информационные системы для бизнеса Функции

12. 1 Поддержка бизнес-функций на предприятии

с информацией

1 Поддержка бизнес-функций на предприятии

с информацией

Принципал бизнес-функции в Торговая фирма:

1. Маркетинг и сбыт

2. Производство

3. Бухгалтерский учет и финансы

4.Человеческие ресурсы

Рисунок 12.1: Общий вид информации системы, поддерживающие деятельность и управление компанией. Подчеркните, что менеджмент системы поддержки (MRS), системы поддержки принятия решений (DSS) и информационные системы для руководителей (EIS), опираются на основу систем обработки транзакций (TPS), которые поддерживают деловые операции. TPS являются основным источником данных, используемых системами более высокого уровня для получить информацию. Системы профессиональной поддержки (PSS) и офисные информационные системы (OIS), которые поддерживают индивидуальную и групповую интеллектуальную работу, также являются частью этого Фонд.

12.2 Маркетинговые информационные системы [Рисунок 12.2 и Рис. 12.3]

Маркетинговая деятельность направлена на планирование,

продвижение и продажа товаров и услуг для удовлетворения потребностей клиентов и

цели организации.

Маркетинговые информационные системы для поддержки принятия решений относительно комплекса маркетинга. К ним относятся:

1. Товар

2. Цена

3. Место

4. Акция

Рисунок 12.3 иллюстрирует структуру всего маркетинговая информационная система. Чтобы поддержать принятие решений о маркетинг-миксе, Система маркетинговой информации использует несколько источников данных и информации.

Источники данных и информации для маркетинга: Подсистемы ограничения границ и обработки транзакций

Система маркетинговой информации полагается на внешние информации в гораздо большей степени, чем другие информационные системы организации. Это включает в себя две подсистемы, предназначенные для выхода за границы — внесение в фирму данных и информация о торговой площадке.

Целью маркетингового исследования является

собирать данные о реальных и потенциальных клиентах, известных как потенциальные клиенты. В

определение потребностей клиента — фундаментальная отправная точка для общего

управление качеством (TQM). Электронная коммерция в Интернете упрощает сборку

статистика фактического поведения покупателей.

Электронная коммерция в Интернете упрощает сборку

статистика фактического поведения покупателей.

Программное обеспечение для маркетинговых исследований поддерживает статистические анализ данных. Это позволяет фирме соотносить поведение покупателя с очень подробными географические переменные, демографические переменные и психографические переменные.

Маркетинговая (конкурентная) разведка отвечает за сбор и интерпретацию данных о конкурентах фирмы, и для распространения информации о конкурентах среди соответствующих пользователей. Большинство информация о конкурентах поступает из корпоративных годовых отчетов, служб медиа-отслеживания, а также из отчетов, приобретенных у внешних поставщиков, включая службы баз данных в режиме онлайн. Интернет стал основным источником конкурентной разведки.

Подсистемы Marketing Mix

Подсистемы комплекса маркетинга поддерживают принятие решений

относительно представления продукта, ценообразования, продвижения (реклама и личные продажи) и

распределение. Эти решения интегрируются в прогноз продаж и маркетинговые планы.

с которыми сравниваются текущие результаты продаж.

Эти решения интегрируются в прогноз продаж и маркетинговые планы.

с которыми сравниваются текущие результаты продаж.

Подсистемы комплекса маркетинга включают:

1. Подсистема продукта

2. Поместите подсистему

3. Подсистема продвижения

4.Ценовая подсистема

5. Прогноз продаж

Подсистема продукта

Подсистема продукта помогает спланировать внедрение новые продукты. Постоянный вывод новых продуктов на рынок жизненно важен в сегодняшней конкурентной среде. среда быстрых изменений. Подсистема продукта должна поддерживать балансировку степени риск в общем портфеле новых продуктов, при этом более агрессивные конкуренты берут на себя более высокая степень риска для потенциально более высокой выплаты.

Хотя решения о введении новых продукты неструктурированы, информационные системы поддерживают этот процесс несколькими способами:

1.Профессиональные системы поддержки помогают дизайнерам в их знания работают

2. DSS используются для оценки предлагаемых новых продуктов

DSS используются для оценки предлагаемых новых продуктов

3. С помощью DSS менеджер по маркетингу может желательность нового продукта.

4. Электронные конференц-системы помогают донести опыт людей, рассеянных в пространстве и времени, чтобы заняться проблемой

5. Информация, полученная на основе маркетинговых исследований и исследования жизненно важны для оценки новых продуктовых идей.

Место подсистемы

Подсистема места помогает лицам, принимающим решения, в предоставление продукта покупателю в нужном месте в нужное время.В Подсистема размещения помогает планировать каналы сбыта продукта и отслеживать их представление.

Использование информационных технологий резко повысили доступность информации о движении продукта в канале сбыта. Примеры включают:

1. Универсальный код продукта со штрих-кодом (UPC)

2. Сканирование торговых точек

3. Электронный обмен данными (EDI)

4. Поддерживает своевременную доставку продукции и индивидуальная доставка

Подсистема продвижения

Подсистема продвижения часто является самой сложной в

система маркетинговой информации, поскольку она поддерживает как личные продажи, так и рекламу. Пакеты выбора носителей помогают выбрать сочетание способов убедить потенциальных

покупатель, включая прямую почтовую рассылку, телевидение, печатные СМИ и электронные СМИ, такие

как Интернет и WEB в частности. Эффективность выбранного медиамикса составляет

контролируется, и его состав постоянно корректируется.

Пакеты выбора носителей помогают выбрать сочетание способов убедить потенциальных

покупатель, включая прямую почтовую рассылку, телевидение, печатные СМИ и электронные СМИ, такие

как Интернет и WEB в частности. Эффективность выбранного медиамикса составляет

контролируется, и его состав постоянно корректируется.

Маркетинг баз данных опирается на накопление и использование обширных баз данных для сегментации потенциальных клиентов и охвата их персонализированными рекламная информация.

Роль телемаркетинга , маркетинг телефон, увеличился. Звонки телемаркетинга хорошо подкреплены информацией технология.

Управление продажами полностью поддерживается информационные технологии. Анализ прибыльности клиентов помогает выявить высокоприбыльные и быстрорастущих клиентов и целевых маркетинговых усилий, чтобы удерживать и развивать их учетные записи.

Автоматизация продаж, включая оснащение

продавцы с портативными компьютерами, подключенными к корпоративным информационным системам. Этот

дает продавцам мгновенный доступ к информации и освобождает их от

отчетные документы. Это увеличивает время продажи и уровень производительности. Доступ к

корпоративные базы данных иногда сопровождаются доступом к корпоративной экспертизе, либо

возможность связаться с экспертами или с помощью экспертных систем, которые помогают определить продукт

соответствие требованиям заказчика.

Этот

дает продавцам мгновенный доступ к информации и освобождает их от

отчетные документы. Это увеличивает время продажи и уровень производительности. Доступ к

корпоративные базы данных иногда сопровождаются доступом к корпоративной экспертизе, либо

возможность связаться с экспертами или с помощью экспертных систем, которые помогают определить продукт

соответствие требованиям заказчика.

Ценовая подсистема

Ценовые решения находят определенную поддержку со стороны DSS и доступ к базам данных, которые содержат отраслевые цены.Эти крайне неструктурированные решения сделаны для достижения целей компании в области ценообразования. Общие стратегии варьируются от максимизация прибыли с отказом от части прибыли с целью увеличения доли рынка.

Информационные системы предоставляют возможность тонко сегментировать группы клиентов и взимать разные цены в зависимости от комбинации предоставляемые товары и услуги, а также обстоятельства сделки купли-продажи.

Прогноз продаж

На основе запланированного комплекса маркетинга и выдающихся

прогнозируются заказы, продажи и разрабатывается полный маркетинговый план. Прогноз продаж это область, в которой любые используемые количественные методы должны сочетаться с человеческим пониманием и

опыт. Фактические продажи будут во многом зависеть от динамики

среда.

Прогноз продаж это область, в которой любые используемые количественные методы должны сочетаться с человеческим пониманием и

опыт. Фактические продажи будут во многом зависеть от динамики

среда.

Качественные методы обычно используются для экологических прогнозирование — попытка прогнозирования социальных, экономических, правовых и технологических среда, в которой компания будет пытаться реализовать свои планы. Прогнозирование продаж использует многочисленные методы, в том числе:

1.Методы группового принятия решений используются для выявления широкое экспертное мнение

2. Анализ сценария, в котором каждый сценарий в этом процесс — вероятная среда будущего

3. Экстраполяция тенденций и циклов через анализ временных рядов.

12.3 Производственные информационные системы

Глобальное конкурентное давление информационного общества

были сильно выражены в производстве и радикально изменили его. Новый

рынок требует производства:

Новый

рынок требует производства:

1.Экономичный — высокоэффективный, с меньшими затратами ресурсов в производстве благодаря лучшему проектированию и производственным процессам, основанным на низких инвентаризация и приводит к меньшему количеству отходов.

2. Agile — подходит для соревнований по времени. Оба новых значительно сокращается дизайн продукта и выполнение заказов.

3. Гибкость — возможность приспособить продукт к быстро и без лишних затрат.

4. Управление качеством — путем измерения качества на протяжении всего производственного процесса и следуя мировым стандартам, производители относятся к качество как необходимость, а не вариант высокой цены.

Структура производственных информационных систем [Рисунок 12.5]

Информационные технологии должны играть жизненно важную роль в

дизайн и производственные процессы. Производственные информационные системы являются одними из самых

сложно как разработать, так и реализовать.

TPS встроены в производственный процесс или в другие процессы компании. Данные, предоставленные системами обработки транзакций, используются подсистемы поддержки управления, которые тесно интегрированы и взаимозависимы.

Подсистемы производственной информации включают:

1. Разработка и проектирование изделий

2. Планирование выпуска продукции

3. Контроль качества

4. Планирование производственных мощностей, себестоимость производства, логистика. и подсистемы инвентаризации

Разработка и проектирование продукции

Проектирование и разработка продукции широко поддерживаются

сегодня автоматизированное проектирование (CAD) и автоматизированное проектирование (CAE)

системы.Системы CAD помогают проектировщику в автоматических расчетах и отображении

поверхности при хранении проектной информации в базах данных. Выпускаемые конструкции

подлежат обработке в системах CAE для обеспечения их качества, безопасности, технологичности,

и рентабельность. Системы CAD / CAE все больше исключают бумажную работу при проектировании

процесс, при этом ускоряя сам процесс. А также комбинированные методы CAD / CAE

а быстрое прототипирование сокращает время выхода на рынок.

Системы CAD / CAE все больше исключают бумажную работу при проектировании

процесс, при этом ускоряя сам процесс. А также комбинированные методы CAD / CAE

а быстрое прототипирование сокращает время выхода на рынок.

Планирование производства

Планирование производства — это сердце производства информационная система.Эта сложная подсистема должна гарантировать, что соответствующая комбинация человеческих, машинных и материальных ресурсов будет предоставлено в надлежащее время в заказ на изготовление товара.

Планирование производства и вспомогательные процессы сегодня часто контролируется с помощью системы планирования производственных ресурсов как главный информационный инструмент. Это сложное программное обеспечение преобразует прогноз продаж для заводов продукты в подробный производственный план и далее в основной график производство.

Компьютерное интегрированное производство (CIM) — это

стратегия, с помощью которой производитель берет на себя контроль над всем производственным процессом. Процесс начинается с CAD и CAE и продолжается на заводе, где роботы и

установлено оборудование с числовым программным управлением — и, таким образом, автоматизированы

реализовано изготовление (САМ). Производственная система, основанная на этой концепции

может производить очень небольшие партии определенного продукта с такой же рентабельностью, как

традиционная производственная линия может выпускать миллионы одинаковых продуктов.Полноценный

CIM чрезвычайно сложно реализовать; действительно, многие фирмы потерпели неудачу в своих попытках

сделать так.

Процесс начинается с CAD и CAE и продолжается на заводе, где роботы и

установлено оборудование с числовым программным управлением — и, таким образом, автоматизированы

реализовано изготовление (САМ). Производственная система, основанная на этой концепции

может производить очень небольшие партии определенного продукта с такой же рентабельностью, как

традиционная производственная линия может выпускать миллионы одинаковых продуктов.Полноценный

CIM чрезвычайно сложно реализовать; действительно, многие фирмы потерпели неудачу в своих попытках

сделать так.

Контроль качества

Подсистема контроля качества производства информационная система полагается на данные, собранные в цехе с помощью встроенных датчиков в системах управления технологическими процессами.

Тотальное управление качеством (TQM) — это управление

методика постоянного повышения эффективности всех членов и подразделений фирмы, чтобы

обеспечить удовлетворенность клиентов. В частности, принципы TQM гласят, что качество

происходит от улучшения дизайна и производственного процесса, а не от Ainspecting out @

бракованные изделия. Основа качества — это также понимание и уменьшение вариативности.

в общем производственном процессе.

В частности, принципы TQM гласят, что качество

происходит от улучшения дизайна и производственного процесса, а не от Ainspecting out @

бракованные изделия. Основа качества — это также понимание и уменьшение вариативности.

в общем производственном процессе.

Планирование производственных мощностей, калькуляция производственных затрат, логистика и Подсистемы инвентаризации

Среди лиц, принимающих решения на более высоком уровне, поддерживаемых производственные информационные системы — это планирование производственных мощностей — размещение площадок для заводов-производителей, определение их производственных мощностей и размещение завода этажи.

Управление производством требует контроля затрат

программа, опирающаяся на информационные системы. Среди информационных выходов

подсистема калькуляции себестоимости продукции — отчеты о производительности труда и оборудования, выполнение

заводы как центры затрат, а также графики технического обслуживания и замены оборудования.

Управление сырьем, упаковкой и работой в За инвентаризацию выполнения отвечает производственная функция. В некоторых случаях, управление запасами сочетается с общими системами логистики, которые планируют и контролировать поступление закупленных товаров на фирму, а также отгрузки на клиенты.

12.4 Системы бухгалтерского учета и финансовой информации [Рисунок 12.9]

Финансовая функция предприятия заключается в инвентаризация денежных потоков и других активов, поступающих в организацию и исходящих из нее, обеспечение правильного использования имеющихся ресурсов и в финансовом отношении. В состав системы бухгалтерского учета входят:

1. Записи о дебиторской задолженности

2. Записи о кредиторской задолженности

3.Заработная плата

4. Записи учета материально-производственных запасов

5. Главная книга

Финансовые информационные системы полагаются на внешние источники,

такие как онлайн-базы данных и отчеты, созданные на заказ, особенно в области

финансовое прогнозирование и управление средствами. Основные функции финансового

Информационные системы выполняют включают:

Основные функции финансового

Информационные системы выполняют включают:

1. Финансовое прогнозирование и планирование

2. Финансовый контроль

3. Управление средствами

4.Внутренний аудит

Финансовое прогнозирование

Финансовое прогнозирование — это процесс прогнозирования приток средств в компанию и отток средств из нее на длительный срок в будущее. Отток средств должен в долгосрочной перспективе уравновешиваться притоком. С участием глобализация бизнеса, функция финансового прогнозирования стала более сложный, так как деятельность на нескольких национальных рынках должна быть консолидирована, что принимая во внимание капризы нескольких национальных валют.Сценарный анализ часто используется для подготовки фирмы к различным непредвиденным обстоятельствам.

Финансовые прогнозы основаны на компьютеризированных моделях

известные как модели денежного потока. Они варьируются от довольно простых шаблонов электронных таблиц до

сложные модели, разработанные для данной отрасли и адаптированные для фирмы или, в

в случае крупных корпораций уточнить моделирование их финансовых операций. Финансовое прогнозирование служит для выявления потребности в средствах и их источников.

Финансовое прогнозирование служит для выявления потребности в средствах и их источников.

Финансовый контроль

Основным инструментом финансового контроля являются бюджеты.А бюджет определяет ресурсы, выделенные для плана на данный проект или период времени. Фиксированный бюджеты не зависят от уровня деятельности подразделения, для которого составлен бюджет вверх. Гибкие бюджеты выделяют ресурсы в зависимости от уровня деятельности.

Программы для работы с электронными таблицамиявляются основными инструментами составления бюджета. Таблицы — это личные инструменты повышения производительности, которые сегодня используются при составлении бюджета.

С теоретико-системной точки зрения бюджеты служат

стандарт, с которым менеджеры могут сравнивать фактические результаты, используя информацию

системы.Отчеты об исполнении используются для мониторинга бюджетов различных управленческих уровней. А

в отчете о производительности указываются фактические финансовые результаты, достигнутые подразделением, и сравниваются

их с запланированными результатами.

Наряду с бюджетами и отчетами об исполнении, финансовые контроль использует ряд финансовых коэффициентов, указывающих на результативность бизнеса Ед. изм. Широко используемый финансовый коэффициент составляет , рентабельность инвестиций (ROI). ROS показывает, насколько хорошо подразделение использует свои ресурсы.Его значение получается делением прибыль бизнес-единицы по размеру ее активов.

Управление фондами

Финансовые информационные системы помогают управлять ликвидные активы организации, такие как наличные деньги или ценные бумаги, для высокой доходности с самой низкой степень риска потери. Некоторые фирмы развертывают компьютеризированные системы для управления своими ценными бумагами. портфели и автоматически генерировать заказы на покупку или продажу.

Внутренний аудит

Функция аудита обеспечивает

независимая оценка бухгалтерского, финансового и производственного учета организации

процедуры и информация. Все крупные фирмы имеют внутренних аудиторов ,

подотчетен только комитету по аудиту совета директоров. Аппарат начальника

Финансовый директор компании проводит финансовый и операционный аудит. В течение финансовых

аудит , проводится оценка надежности и порядочности компании

финансовая информация и средства, используемые для ее обработки. Операционный аудит это оценка того, насколько хорошо руководство использует ресурсы компании и насколько хорошо корпоративные

планы выполняются.

Все крупные фирмы имеют внутренних аудиторов ,

подотчетен только комитету по аудиту совета директоров. Аппарат начальника

Финансовый директор компании проводит финансовый и операционный аудит. В течение финансовых

аудит , проводится оценка надежности и порядочности компании

финансовая информация и средства, используемые для ее обработки. Операционный аудит это оценка того, насколько хорошо руководство использует ресурсы компании и насколько хорошо корпоративные

планы выполняются.

12.5 Информационные системы по человеческим ресурсам

Информационная система по персоналу (HRIS) поддерживает

человеческие ресурсы — функция организации с информацией. Имя этой функции

отражает признание того, что люди, которые работают в фирме, часто являются ее наиболее ценными

Ресурсы. Сложность управления человеческими ресурсами значительно выросла за последнее время.

лет, в первую очередь из-за необходимости соответствовать новым законам и постановлениям.

HRIS должен обеспечить соответствующую степень доступа широкому кругу внутренних заинтересованных сторон, в том числе:

1.Сотрудники отдела кадров в г. исполнение служебных обязанностей

2. Все сотрудники фирмы, желающие осмотреть их собственные записи

3. Все сотрудники фирмы ищут информацию. относительно открытых позиций или доступных пенсионных планов

4. Сотрудники, пользующиеся возможности обучения и оценки с помощью компьютера

5. Менеджеры всей фирмы в процессе оценка подчиненных и принятие кадровых решений

6.Руководители компаний, занимающиеся тактическими и стратегическое планирование и контроль

Подсистемы обработки транзакций и базы данных Информационные системы по человеческим ресурсам

В основе HRIS лежат его базы данных, которые находятся в

некоторые дела интегрированы в единую базу данных по человеческим ресурсам. Запись каждого сотрудника

в сложной базе данных сотрудников может содержать от 150 до 200 элементов данных, включая

личные данные, история образования и навыки, профессиональная подготовка и история

занимаемые должности, зарплата и результаты работы в фирме. Более богатые мультимедийные базы данных

не собираются некоторыми фирмами, чтобы облегчить быстрое формирование совместимых команд

люди с дополнительными навыками.

Более богатые мультимедийные базы данных

не собираются некоторыми фирмами, чтобы облегчить быстрое формирование совместимых команд

люди с дополнительными навыками.

Другие базы данных HRIS включают:

1. Базы данных кандидатов 2. Позиционирование инвентаря 3. Инвентаризация навыков 4. Базы данных о пособиях 5. Внешние базы данныхИнформационные подсистемы управления человеческими ресурсами

Информационные подсистемы HRIS отражают поток человеческие ресурсы через фирму, от планирования и найма до увольнения.А сложная HRIS включает в себя следующие подсистемы:

1. Планирование людских ресурсов 2. Набор и управление персоналом 3. Компенсация и льготы 4. Государственная отчетность и трудовые отношения служба поддержкиПланирование человеческих ресурсов

Для определения человеческих ресурсов, необходимых для выполнения

долгосрочные цели фирмы, нам необходимо спроектировать навыки, знания и

опыт будущих сотрудников.

Набор и управление персоналом

На основании долгосрочного ресурсного плана набор план разработан.В плане перечислены незанятые на данный момент вакансии и те, которые, как ожидается, откроются. становятся вакантными из-за текучести кадров.

Изменения жизненного цикла персонала фирмы — прием на работу, продвижение по службе, перевод и увольнение — должны поддерживаться соответствующие компоненты информационной системы.

Компенсации и льготы

У двух основных внешних заинтересованных сторон есть постоянные интерес к кадровой политике организаций. Это:

1. Различные уровни управления 2.Трудовые союзы12.6 Интеграция функциональных систем для Superior Организационная эффективность

Функциональные информационные системы редко остаются автономными. Этот

отражает тот факт, что поддерживаемые ими функции должны, насколько это возможно, связывать

друг с другом, чтобы обслуживать клиентов фирмы. Клиенты ожидают своевременного

доставка заказов, часто точно в срок; проверка качества на свой собственный

стандарты; гибкие условия кредитования; пост-доставка; и часто участие в

процесс разработки продукта.

Клиенты ожидают своевременного

доставка заказов, часто точно в срок; проверка качества на свой собственный

стандарты; гибкие условия кредитования; пост-доставка; и часто участие в

процесс разработки продукта.

Информационные технологии обеспечивают жизненно важную поддержку интеграция внутренних бизнес-процессов, разрезание функциональных направлений, а также интеграция операций с деловыми партнерами фирмы, ее клиентами и поставщиками.

Финансовые функции — инвестиционное решение, финансовое решение, решение о выплате дивидендов и решение о ликвидности

Следующее объяснение поможет в детальном понимании каждой финансовой функции

Инвестиционное решение

Одна из важнейших финансовых функций — разумное распределение капитала в долгосрочные активы.Эта деятельность также известна как составление бюджета капиталовложений. Важно разместить капитал в этих долгосрочных активах, чтобы получить максимальную доходность в будущем. Ниже приведены два аспекта инвестиционного решения

.

- Оценка новых инвестиций с точки зрения рентабельности

- Сравнение ставки отсечения с новыми инвестициями и преобладающими инвестициями.

Поскольку будущее неопределенно, возникают трудности с расчетом ожидаемой доходности. Вместе с неопределенностью следует учитывать фактор риска.Этот фактор риска играет очень важную роль при расчете ожидаемой доходности предполагаемых инвестиций. Поэтому при рассмотрении инвестиционного предложения важно принимать во внимание как ожидаемую доходность, так и связанный с этим риск.

Инвестиционное решение включает в себя не только выделение капитала на долгосрочные активы, но также включает решения об использовании средств, полученных от продажи тех активов, которые становятся менее прибыльными и менее производительными. Это мудрое решение: декомпозировать амортизированные активы, которые не добавляют стоимости, и использовать эти средства для обеспечения других полезных активов.При ликвидации таких активов необходимо рассчитать альтернативную стоимость капитала. Правильная ставка отсечения рассчитывается с использованием альтернативной стоимости требуемой нормы прибыли (RRR)

Правильная ставка отсечения рассчитывается с использованием альтернативной стоимости требуемой нормы прибыли (RRR)

Финансовое решение

Финансовое решение — еще одна важная функция, которую должен выполнять финансовый менеджер. Важно принимать мудрые решения о том, когда, где и как бизнесу следует привлекать средства. Деньги можно получить разными способами и каналами. Вообще говоря, необходимо поддерживать правильное соотношение капитала и долга.Такое сочетание собственного капитала и долга известно как структура капитала фирмы.

Фирма имеет тенденцию извлекать наибольшую выгоду, когда рыночная стоимость доли компании максимальна. Это не только признак роста фирмы, но и максимизирует благосостояние акционеров. С другой стороны, использование долга влияет на риск и доход акционера. Это более рискованно, хотя может увеличить доходность фондов акционерного капитала.

Под прочной финансовой структурой понимается такая структура, которая направлена на максимальное увеличение прибыли акционеров при минимальном риске. В таком сценарии рыночная стоимость фирмы максимизируется и, следовательно, будет достигнута оптимальная структура капитала. Помимо собственного капитала и долга, существует несколько других инструментов, которые используются при выборе структуры капитала фирмы.

В таком сценарии рыночная стоимость фирмы максимизируется и, следовательно, будет достигнута оптимальная структура капитала. Помимо собственного капитала и долга, существует несколько других инструментов, которые используются при выборе структуры капитала фирмы.

Решение о дивидендах

Получение прибыли или положительной прибыли — общая цель всех предприятий. Но ключевая функция, которую выполняет финансовый менеджер в случае прибыльности, состоит в том, чтобы решить, распределять ли всю прибыль акционеру или удерживать всю прибыль, или распределять часть прибыли акционеру, а вторую половину удерживать в бизнесе.

Финансовый менеджер несет ответственность за определение оптимальной дивидендной политики, которая максимизирует рыночную стоимость фирмы. Таким образом рассчитывается оптимальный коэффициент выплаты дивидендов. Обычная практика — выплачивать регулярные дивиденды в случае прибыльности. Другой способ — выпустить бонусные акции для существующих акционеров.

Решение о ликвидности

Очень важно поддерживать позицию ликвидности фирмы, чтобы избежать банкротства. Прибыльность, ликвидность и риск фирмы связаны с инвестициями в оборотные активы.Чтобы поддерживать баланс между прибыльностью и ликвидностью, важно инвестировать достаточные средства в оборотные активы. Но так как оборотные активы ничего не приносят для бизнеса, поэтому перед инвестированием в оборотные активы необходимо произвести правильный расчет.

Оборотные активы следует должным образом оценивать и время от времени выбывать, если они становятся нерентабельными. Текущие активы должны использоваться во времена проблем с ликвидностью и неплатежеспособности.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и рецензируется Management Study Guide Content Team .В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области.

Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого. Роль финансов в бизнесе | Малый бизнес

Джим Вудрафф Обновлено 6 февраля 2019 г.

Бухгалтерский учет — это способ вести учет деятельности компании, но финансы оживляют бизнес.Финансы проходят через каждую часть деятельности фирмы. Немногие решения когда-либо принимаются без участия людей, занимающихся управлением финансами.

Совет

Финансы имеют решающее значение практически для каждого бизнес-решения, от планирования, составления бюджета и управления денежными потоками до структуры капитала и того, как вы контролируете риски и затраты.

Стратегическое планирование и составление бюджета

Вы бы не погрузили семью в машину и отправились в отпуск, не имея карты места назначения, не так ли? То же самое и с вашим бизнесом. Вы определяете, в каком направлении будет развиваться бизнес, определяете цели, а затем спрашиваете своих финансовых специалистов, сколько будет стоить это достижение. Эти планы составляют основу для найма сотрудников, капитальных затрат, привлечения капитала, маркетинговых кампаний и бонусов для руководства.

Вы определяете, в каком направлении будет развиваться бизнес, определяете цели, а затем спрашиваете своих финансовых специалистов, сколько будет стоить это достижение. Эти планы составляют основу для найма сотрудников, капитальных затрат, привлечения капитала, маркетинговых кампаний и бонусов для руководства.

Собственный капитал или заем?

После создания стратегического плана финансы обращаются к методам финансирования деятельности компании. Что лучше — привлечь больше акционерного капитала от инвесторов или взять ссуды у кредиторов? Финансовый анализ дает ответ на этот вопрос.

Управление денежными потоками

Кто держит деньги? Финансовые люди есть. Владелец малого бизнеса всегда хочет знать, сколько денег находится на банковском счете компании. Работа финансовых менеджеров — убедиться, что у бизнеса достаточно ликвидности, чтобы вовремя платить поставщикам и сотрудникам. Если с деньгами становится все меньше, финансовые специалисты решат использовать кредитную линию фирмы.

И наоборот, простаивание лишних денежных средств на банковском счете является тормозом для возврата инвестиций компании.Финансовый анализ выявит эту ситуацию и найдет инвестиции, которые принесут большую прибыль.

Планирование прибыли и контроль затрат

Поскольку в основе бизнеса лежит получение прибыли, имеет смысл только то, что финансы будут играть важную роль в поиске способов повышения прибыльности. Это может включать определение прибыльности отдельных продуктов, отсеивание проигравших и продвижение победителей. Финансы могут указать пути повышения производительности в производстве или найти более дешевые источники материалов.

Владельцы малого бизнеса постоянно проверяют свою финансовую отчетность в поисках любых расходов, которые внезапно выходят за рамки бюджета. Это финансовый менеджмент в порядке исключения. Если все соответствует плану по прибыли, нет проблем. Если нет, то для исправления отклонений необходимо внимание менеджеров.

Управление неизбежными рисками

Управлять бизнесом рискованно, верно? Владелец обеспокоен направлением процентных ставок, колебаниями валютных курсов, изменениями цен на товары и рисками того, что его клиенты не будут оплачивать свои счета.Финансовые отчеты контролируют эти области и предоставляют отчеты владельцам и менеджерам.

Финансовый менеджмент анализирует риски международных рынков, проверяет кредитоспособность клиентов, изучает условия займов от кредиторов и дает оценку рисков в этих областях. Нет ничего наверняка, и финансы помогают оценить опасности в перспективе.

Финансы в бизнесе незаменимы. Владельцы бизнеса используют финансовые данные каждый день при принятии решений.Они используют финансы для анализа настоящего и прогнозирования будущего. Компании не могут работать без преимуществ финансового анализа.

бизнес-финансы | Британника

бизнес финансы , привлечение и управление фондами коммерческими организациями. Планирование, анализ и контроль операций являются обязанностями финансового менеджера, который обычно находится на вершине организационной структуры фирмы. В очень крупных фирмах основные финансовые решения часто принимаются финансовым комитетом.В небольших фирмах финансовыми операциями обычно занимается владелец-менеджер. Большая часть повседневной работы по финансированию бизнеса выполняется сотрудниками более низкого уровня; их работа включает обработку денежных поступлений и выплат, регулярное и постоянное получение займов в коммерческих банках и составление кассовых бюджетов.

Планирование, анализ и контроль операций являются обязанностями финансового менеджера, который обычно находится на вершине организационной структуры фирмы. В очень крупных фирмах основные финансовые решения часто принимаются финансовым комитетом.В небольших фирмах финансовыми операциями обычно занимается владелец-менеджер. Большая часть повседневной работы по финансированию бизнеса выполняется сотрудниками более низкого уровня; их работа включает обработку денежных поступлений и выплат, регулярное и постоянное получение займов в коммерческих банках и составление кассовых бюджетов.

Финансовые решения влияют как на прибыльность, так и на риски деятельности фирмы. Например, увеличение денежных авуаров снижает риск; но поскольку наличные деньги не являются активом, приносящим доход, преобразование других типов активов в наличные снижает прибыльность фирмы.Точно так же использование дополнительного долга может повысить прибыльность фирмы (поскольку она расширяет свой бизнес за счет заемных денег), но увеличение долга означает больший риск. Задача финансов — найти баланс между риском и прибыльностью, который будет поддерживать долгосрочную стоимость ценных бумаг фирмы.

Задача финансов — найти баланс между риском и прибыльностью, который будет поддерживать долгосрочную стоимость ценных бумаг фирмы.

Краткосрочные финансовые операции

Краткосрочные финансовые операции тесно связаны с финансовым планированием и контролем фирмы. К ним относятся анализ финансового соотношения, планирование прибыли, финансовое прогнозирование и составление бюджета.

Анализ финансовых показателей