Губернатор Поморья предложил новый пакет поддержки бизнеса — Российская газета

Шестнадцатого декабря на очередной сессии парламента Поморья рассмотрят инициативы губернатора Архангельской области Александра Цыбульского по продлению льготных налоговых режимов в 2021 году, а также введению новых преференций для бизнеса. Глава региона аргументировал новые меры необходимостью поддержать бизнес-сообщество в период пандемии и стабилизировать рынок труда и занятости в регионе.

— В 2020 году приняты региональные законодательные инициативы, направленные на поддержку малого и среднего бизнеса в условиях распространения коронавируса, — говорит председатель Архангельского областного собрания депутатов Екатерина Прокопьева. — Вместе с тем ряд льгот предусмотрен на два-три года, некоторые, например при применении упрощенной системы налогообложения «доходы минус расходы», только на текущий год. Однако бизнес еще не оправился от последствий пандемии, кроме того, с 1 января 2021 года будет отменен единый налог на вмененный доход, что приведет к росту налоговой нагрузки на МСП.

Губернатор предлагает продлить на следующий год действие льготной налоговой ставки по упрощенной системе налогообложения, введенной в апреле в качестве экстренной поддержки бизнеса в условиях пандемии:

— Мы предлагаем действие принятого решения о льготной ставке УСН продлить на весь 2021 год. То есть при применении схемы «доходы минус расходы» по упрощенной системе налогообложения налоговая ставка останется на уровне восьми процентов. При этом по схеме «доходы» ставка также останется пониженной — четыре процента, — сообщил Александр Цыбульский в своем телеграм-канале.

Еще одна инициатива губернатора Архангельской области касается нововведений по патентной системе:

— Чтобы для большего числа предпринимателей переход на патентную систему налогообложения был максимально комфортным, к действующему перечню из 65 видов деятельности по льготе на ПСН добавляем еще 22, итого таких видов будет 87. Здесь же предлагаем увеличить площадь залов торговли и общепита, подпадающих под патентную систему налогообложения, — с 50 до 150 квадратных метров, — сообщил Александр Цыбульский.

«РГ» поинтересовалась, кто попал в двадцатку? В списке — те, кто занимается граверными работами, шьет деревянные лодки, ремонтирует спортивное и туристическое оборудование, пилит дрова, пашет огороды, валяет валенки, сдает жилье в аренду. Одним словом, «малыши» — индивидуальные предприниматели, работающие большей частью в архангельской глубинке и создающие базу для местных бюджетов.

По словам губернатора, обе инициативы направлены на то, чтобы региональный бизнес, во многом формирующий рынок труда и занятости в регионе, чувствовал себя более комфортно.

Между тем для многих «подключенные» в 2020 году льготы стали равнозначны подключению к кислороду: «Российская газета» выяснила это, проведя собственный мониторинг бизнес-среды. Как повлиял новый налоговый климат на архангельский бизнес? Об этом мы расспросили представителей сообщества.

— Мы работаем с предпринимателями, которых непосредственно коснулись последствия пандемии, — рассказала «РГ» руководитель консалтинговой компании «Адвис» Екатерина Лядова. — В списке пострадавших, к примеру, ресторанный и гостиничный бизнес. Неудивительно, что мы напрямую ощутили кризисную ситуацию — по прямой передаче. Некоторое время были даже задержки платежей — ведь наши бюджеты пострадали.

— В списке пострадавших, к примеру, ресторанный и гостиничный бизнес. Неудивительно, что мы напрямую ощутили кризисную ситуацию — по прямой передаче. Некоторое время были даже задержки платежей — ведь наши бюджеты пострадали.

По мнению гендиректора «Адвиса», введение льготной ставки по упрощенной системе налогообложения — реальная действенная мера:

— Она нужна как нам, так и нашим клиентам, — говорит предприниматель. — И хотя льгота вводилась в апреле, перерасчет сделали с начала года. Поэтому, когда в апреле пришло время платить налог за первый квартал и нам его пересчитали, экономия составила как минимум тридцать процентов на сумму налога к уплате. Это очень ощутимая экономия!

Между тем сегодня на территории Поморья зарегистрировано более 15 тысяч налогоплательщиков, пользующихся единым налогом на вмененный доход. Как сообщила Екатерина Лядова, сейчас идет переходный период — ЕНВД отменяется, поэтому предприниматели, работавшие с ним, рассматривают, на какую систему налогообложения перейти:

— Наши клиенты используют разные виды налогообложения. И, конечно же, одной из приоритетных является патентная. У нас есть клиенты, которые выбрали именно патент: я считаю, что расширение перечня по нему — очень хорошая инициатива, которая поможет бизнесу в целом.

И, конечно же, одной из приоритетных является патентная. У нас есть клиенты, которые выбрали именно патент: я считаю, что расширение перечня по нему — очень хорошая инициатива, которая поможет бизнесу в целом.

А вот предприятие Елены Карповой занимается в Архангельске розничной торговлей. Доходы в этой сфере из-за пандемии существенно снизились, в среднем — на 30 процентов:

— При этом расходы сегодня значительно выросли, и разница между доходами и расходами по причине сложной экономической ситуации сильно сократилась, — делится проблемами предприниматель. — Но если раньше мы платили налог 15 процентов, и это было очень критично, то теперь — семь процентов — гораздо более приемлемая сумма. В целом же на нашем предприятии экономия на налогах составила в этом году более 50 процентов. Конечно, нам хотелось бы дальнейшего снижения налогов. Вместе с тем серьезный шаг уже сделан — у нас появилась уверенность в завтрашнем дне.

Тем временем Игорь Чекалин, владелец гостевого дома в пинежской деревне Веркола, рассматривает возможность регистрации предприятия в Архангельской области: сегодня его бизнес «прописан» в другом регионе, но новые льготы заставляют задуматься о «возвращении» на родину. Тем более что спрос на новогодние туры, начинающиеся в Верколе с 5 января, с каждым днем растет.

Тем более что спрос на новогодние туры, начинающиеся в Верколе с 5 января, с каждым днем растет.

Кстати, по словам Александра Цыбульского, власть продолжит работать и над другими возможностями улучшения инвестиционного климата в регионе. Между тем в «РГ» готовы озвучить предложения бизнес-сообщества. К примеру, глава клуба предпринимателей «Деловар» Кирилл Витков предлагает помогать в первую очередь клиентам, которые пользуются услугами бизнеса. То есть стимулировать спрос в отраслях экономики. Хороший пример — снижение ипотечных ставок.

Справка «РГ»

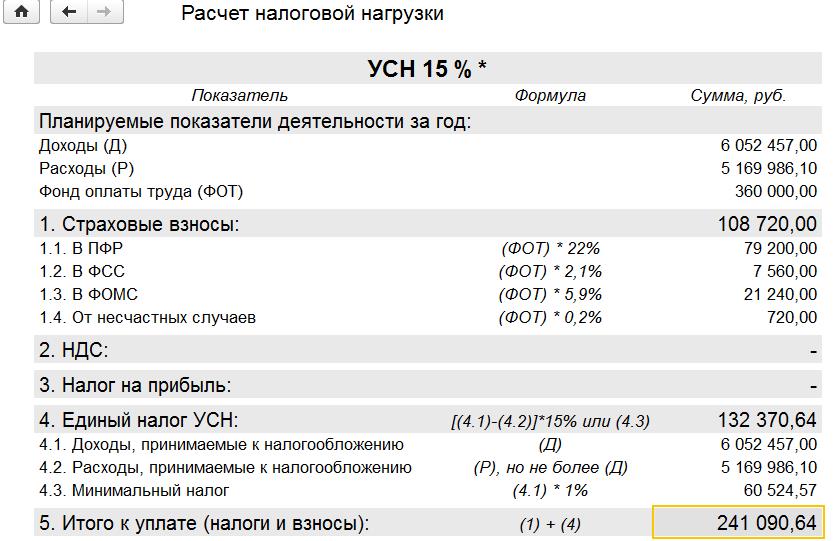

В Архангельской области разработан свой калькулятор расчета налоговой нагрузки, который поможет рассчитать оптимальный налоговый режим при переходе в 2021 году на другие системы налогообложения. Он предполагает работу с ключевыми операционными данными компании в годовом масштабе без разбивки на более мелкие периоды: квартал, месяц, неделю, день. Разработчики рекомендуют использовать данные за 2020 год. В результате расчетов будет получен сценарий, отражающий вероятную налоговую нагрузку, если бы ЕНВД был отменен с 1 января 2020 года. Скачать калькулятор бесплатно можно на сайте правительства региона dvinaland.ru.

В результате расчетов будет получен сценарий, отражающий вероятную налоговую нагрузку, если бы ЕНВД был отменен с 1 января 2020 года. Скачать калькулятор бесплатно можно на сайте правительства региона dvinaland.ru.

что выбрать, как оценить правильность выбора

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

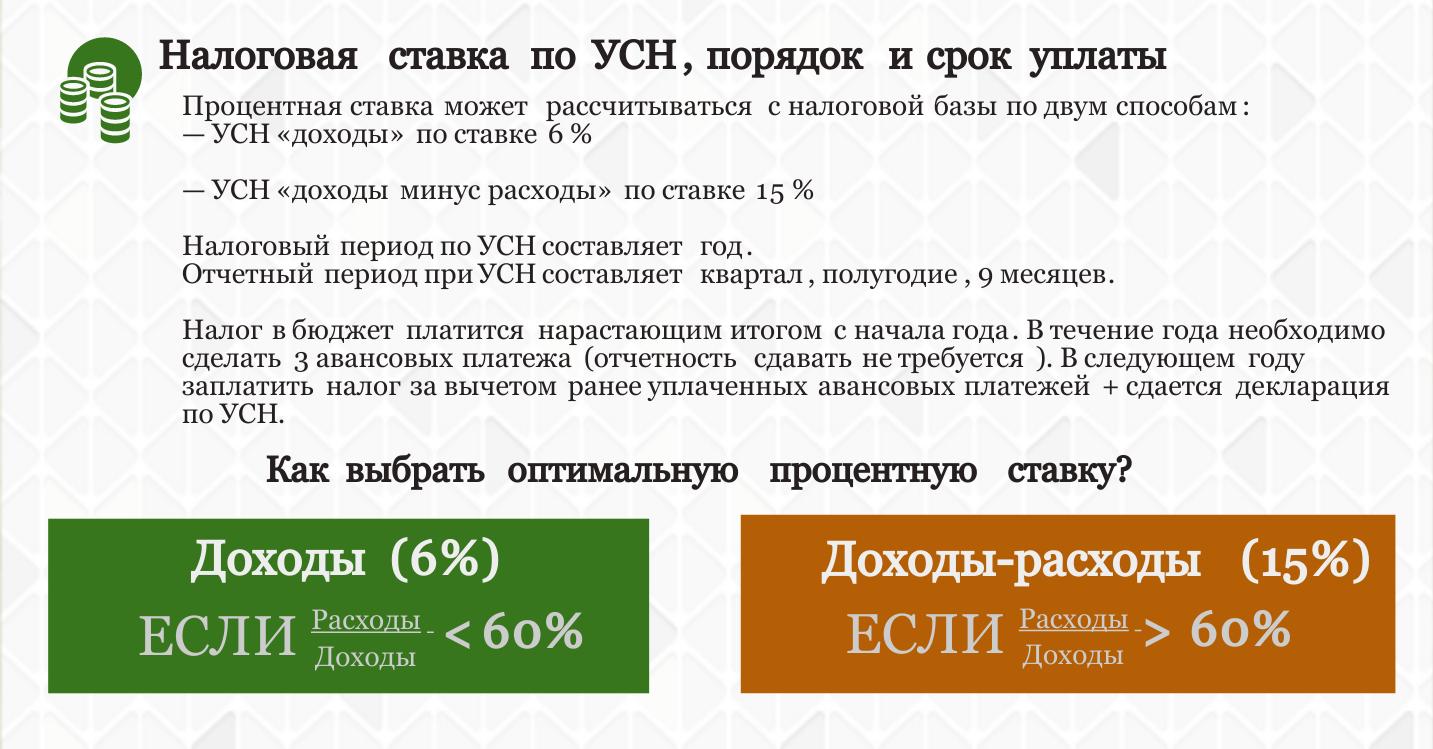

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований.

Мы проверим все факторы и предложим вам действительно выгодное налогообложение, дозволенное законодательством

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т. е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

УСН 15% доходы – расходы

УСН 15% обычно выбирают те коммерсанты и организации, у которых высока доля расходов в сравнении с доходами.

Как рассчитать налог при УСН 15%?

Что лучше, УСН 6% или 15%, в данной статье мы не рассматриваем. Допустим, исходя из запланированного уровня доходов и расходов, более выгодным оказалось применение УСН-15%: как рассчитать налог, если коммерсант выбрал данный объект?

Принцип расчета налога на УСН 15% заключается в том, что фирма или ИП, применяющие такой объект налогообложения, перечисляют в ИФНС 15% от разницы между доходами и расходами. Налоговая база на УСНО 15% рассчитывается ежеквартально нарастающим итогом. Это означает, что при применении упрощенки «15 процентов» в 2016 году по окончании 1 квартала, полугодия, 9 месяцев и года бизнесмен должен заново определять все свои доходы и расходы, то есть прокалькулировать их с 1 января, а авансовый платеж по окончании каждого квартала уплачивать за минусом ранее произведенных в этом же году авансов.

© фотобанк Лори

Может сложиться и такая ситуация: допустим в первом квартале доходы превысили расходы, и компания заплатила положенные 15% с разницы. Но по итогам полугодия общие расходы оказались больше доходов, налоговая база ушла в минус, и в итоге аванс рассчитывать просто не с чего. В этом случае ранее уплаченный за 1 квартал платеж будет считаться переплатой. По итогам 9 месяцев и года бизнесмен снова проведет подобный расчет, и возможно ситуация изменится.

Но если по итогам года доходы так и не превысят расходы, то в ИФНС придется заплатить так называемый минимальный налог – 1% от суммы полученных доходов без учета расходов. Обязанность перечислить данный минимальный налог возникнет и в том случае, если его сумма окажется больше, чем рассчитанные в обычном порядке 15% от разницы между доходами и расходами. Важный момент: минимальный налог на УСН 15% «доходы-расходы» рассчитывается лишь по итогам года. В первых трех кварталах года, если налоговой базы для расчета платежа нет, то аванс по УСН просто не уплачивается.

Подтверждение расходов

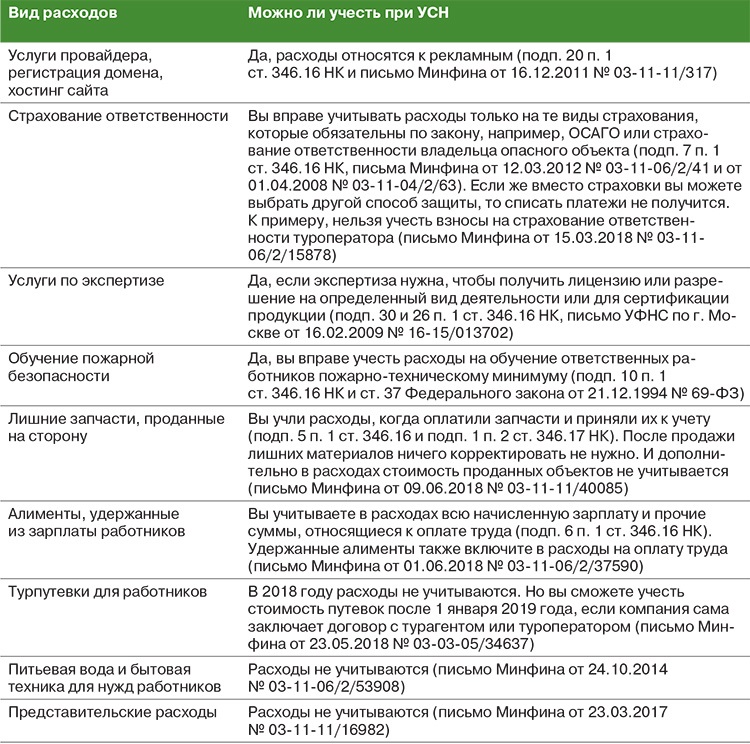

На УСН 15% расходы принимаются к учету исходя из двух основных факторов. Во-первых, они должны отвечать закрытому перечню, установленному статьей 346.16 Налогового кодекса. Затраты, которые прямо не поименованы в этом списке, учитывать при расчете налога нельзя.

Таблица некоторых расходов на УСН 15%

Налоговую базу уменьшают затраты на: |

Покупку основных средств и нематериальных активов |

Арендные (лизинговые) платежи |

Материальные расходы |

Зарплату и больничные, выплаченные сотрудникам |

НДС по оплаченным товарам |

Прочие уплаченные налоги и сборы |

Канцелярские товары |

Почтовые, телефонные и телеграфные услуги |

Рекламу товаров |

Проценты по кредитам и займам |

Стоимость товаров, предназначенных для перепродажи |

Прочие расходы, указанные в статье 346. |

16 НК РФ

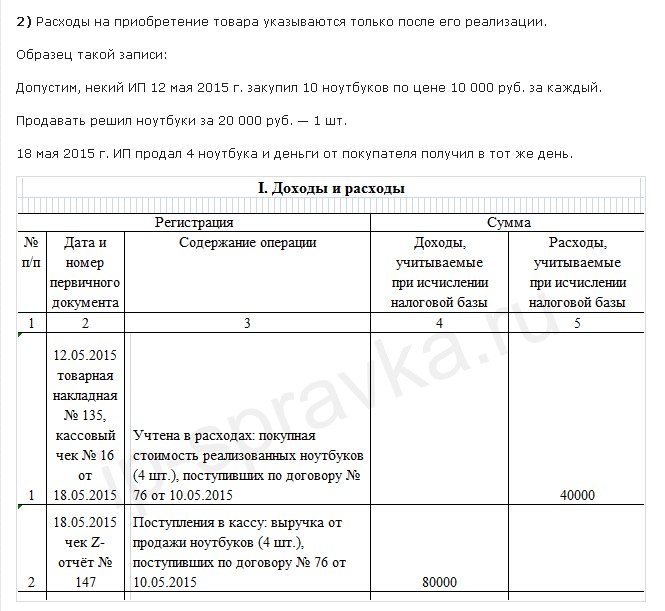

16 НК РФВторой момент связан с подтверждением таких расходов. Если доходы включаются в КУДиР просто по факту получения оплаты от клиента, то расходы отражаются в ней при выполнении двух условий: затраты должны быть оплачены поставщику, а товары или услуги, за которые перечислена эта оплата, – должны быть получены покупателем на основании закрывающих сделку накладных или актов. Если речь идет о приобретении товаров для перепродажи, то добавляется еще одно условие: такой товар должен быть продан конечному покупателю, и лишь после этого затраты за покупку можно включить в налоговую базу.

Конечно, такие требования законодательства предполагают более пристальное отслеживание документации и ведение учета в целом на УСН 15% в сравнении с доходной упрощенкой. Однако для организаций, как на УСН-6%, так и на УСН-15%, доходы и расходы так или иначе отражаются в учете вне зависимости от их включения в базу для целей расчета налога. Чуть сложнее в этой связи может быть не ведущим бухучет предпринимателям, которые в случае применения объекта «доходы» могут просто избавиться от необходимости отслеживания дополнительного документооборота. Однако возможность сэкономить на налогах при использовании УСНО 15% может сделать такие дополнительные временные затраты вполне оправданными.

Однако возможность сэкономить на налогах при использовании УСНО 15% может сделать такие дополнительные временные затраты вполне оправданными.

15% или меньше?

Если говорить о работе на упрощенке с объектом «доходы минус расходы», нельзя не упомянуть еще об одном важном моменте. В некоторых регионах страны ставка для данного типа УСН составляет не 15%, а меньше: по закону местные власти имеют право ее снижать и пониженные ставки прописать в региональном законе. Так, например, пониженная ставка 7% для УСН «доходы минус расходы» применяется в Санкт-Петербурге и Ленинградской области. Эта ставка установлена для региона в целом. Но во многих областях и республиках льготные ставки применяются для отдельных категорий налогоплательщиков в зависимости от осуществляемого ими вида деятельности. И таких примеров, позволяющих при грамотном подходе еще больше экономить на налогах, на уровне местного законодательства совсем немало.

Пермский край планирует максимально снизить ставки по УСН для нового бизнеса — Поволжье |

Пермь. 20 октября. ИНТЕРФАКС-ПОВОЛЖЬЕ — Законодательное собрание Пермского края рассмотрит законопроект, который предлагает существенно снизить ставки по упрощенной системе налогообложения (УСН) для начинающих предпринимателей, сообщается на сайте губернатора и правительства региона.

20 октября. ИНТЕРФАКС-ПОВОЛЖЬЕ — Законодательное собрание Пермского края рассмотрит законопроект, который предлагает существенно снизить ставки по упрощенной системе налогообложения (УСН) для начинающих предпринимателей, сообщается на сайте губернатора и правительства региона.

С такой инициативой выступил губернатор края Дмитрий Махонин. В частности, он предложил утвердить максимально пониженные налоговые ставки на первые три года деятельности ИП или организации. В течение первого налогового периода по режиму «доходы» — 1%, по режиму «доходы минус расходы» — 5%. В течение второго налогового периода — 2% и 7%, соответственно. В течение третьего налогового периода — 4% и 10%, соответственно.

При этом такие ставки смогут применять все отрасли бизнеса и независимо от численности штата.

В настоящее время для бизнеса на УСН установлена ставка по режиму «Доходы» — 6%, по режиму «Доходы минус расходы» — 15%.

«Региональное правительство приняло беспрецедентное решение, снизив ставку по налогу на доходы в 6 раз, на «доходы минус расходы» — в 3 раза для начинающих предпринимателей. Повышение ставки будет постепенным, в течение трех лет. По сути — даем предпринимателям это время, чтобы «встать на ноги». Рассчитываем, что сэкономленные на налогах средства компании будут вкладывать в свое развитие и в создание новых рабочих мест», — приводятся в сообщении слова главы региона.

Повышение ставки будет постепенным, в течение трех лет. По сути — даем предпринимателям это время, чтобы «встать на ноги». Рассчитываем, что сэкономленные на налогах средства компании будут вкладывать в свое развитие и в создание новых рабочих мест», — приводятся в сообщении слова главы региона.

Предлагаемые меры поддержки планируется использовать с 2022 по 2026 годы. Льготные налоговые ставки будут распространяться на предпринимателей, зарегистрированных с 2022 года.

Отмечается, что Пермский край может стать первым регионом в РФ, принявшим такую меру поддержки.

Пресс-служба напоминает, что в 2021 году для ряда предпринимателей и компаний были введены льготные ставки по УСН: 1% вместо 6% по режиму «доходы» и 5% — вместо 15% по режиму «доходы минус расходы». Однако меры поддержки распространялись только на бизнес в сфере торговли непродовольственными товарами, общепита, туризма, гостиничного бизнеса, индустрии отдыха и развлечений, которому не удалось восстановиться после пандемии.

Пошли на снижение: Минэк ухудшил прогноз по росту доходов россиян до 2,5% | Статьи

Реальные располагаемые доходы россиян по итогам 2021 года не восстановятся до докризисного уровня: они вырастут только на 2,5% после падения на 2,8% в 2020 году. Таков новый прогноз Минэкономразвития, рассказали «Известиям» в министерстве. О том, что «отскока» не произойдет, говорят и результаты консенсус-прогноза «Известий»: по мнению ведущих аналитиков из крупнейших банков, университетов и рейтинговых агентств, в 2021 году показатель увеличится примерно на 1,6%. Исправить ситуацию могут меры соцподдержки и улучшение инвестиционного климата, считают они.

Из минуса в плюс

В октябре Минэкономразвития скорректировало оценку инфляции на конец года — на 1,6 п.п. вверх, до 7,4%, с прогнозируемых ранее 5,8%. Эти изменения повлекли за собой и ухудшение прогноза по реальным доходам — на 0,5 п.п.

— Динамика реальных располагаемых доходов прогнозируется в 2021 году на уровне 2,5% [роста], — заявили в пресс-службе министерства. В предыдущей версии прогноза ожидалось увеличение на 3%.

В предыдущей версии прогноза ожидалось увеличение на 3%.

Фото: ТАСС/Михаил Джапаридзе

Там пояснили, что рост будет носить восстановительный характер и станет обеспечен увеличением трудовых доходов граждан — как за счет роста реальных заработных плат, так и за счет восстановления численности занятых. Кроме того, позитивный эффект окажет увеличение поступлений от собственности и предпринимательской деятельности.

— Одновременно реализуются адресные меры поддержки семей с детьми, безработных и нуждающихся. На восстановление доходов нацелены принятые правительством стратегические инициативы и единый план достижения национальных целей, — сообщили в ведомстве.

При этом по итогам 2020 пандемического года реальные доходы населения сократились на 2,8%, сообщал Росстат.

Фото: depositphotos/Tiko0305

Независимая оценка

«Известия» попросили ведущих экономистов дать свой прогноз по уровню благосостояния россиян в 2021 году. Самыми пессимистичными ожиданиями поделились в НРА.

Самыми пессимистичными ожиданиями поделились в НРА.

— Реальные располагаемые доходы окажутся в диапазоне от минус 2% до 0. Номинальное увеличение будет «съедено» активным ростом цен, — заявил управляющий директор рейтинговой службы агентства Сергей Гришунин.

Динамика показателя по итогам года будет на околонулевых отметках, ожидает доцент кафедры статистики РЭУ им. Г.В. Плеханова Ольга Лебединская. Эксперт отметила, что он зависит от многих факторов — как положительных, так и отрицательных. С одной стороны, росту реальных поступлений будут способствовать многочисленные выплаты социального характера, доля которых в структуре доходов выросла, а также увеличение номинальных зарплат на фоне экономического роста. Однако сдерживающее влияние высокого уровня инфляции будет сильнее, констатировала она.

Фото: ТАСС/Александр Рюмин

В SberCIB Investment Research прогнозируют более позитивные итоги года. Восстановление экономики, а также социальные выплаты в августе и сентябре приведут к росту реальных располагаемых доходов россиян на 2%, уверен главный экономист организации Антон Струченевский. При этом реальные зарплаты увеличатся на 3%.

При этом реальные зарплаты увеличатся на 3%.

С ним солидарен директор Центра исследований экономической политики МГУ Олег Буклемишев: по мнению экономиста, рост реальных располагаемых доходов населения не превысит 2% в 2021 году.

Чуть более оптимистично — на 0,2 п.п. — смотрит в будущее главный аналитик Совкомбанка Михаил Васильев. По его словам, уровень реального благосостояния населения вырастет на 2,2%, причем основной вклад в это внесет увеличение реальных заработных плат, которое составит 2,3%.

Фото: РИА Новости/Денис Гришкин

По прогнозам «Эксперт РА», рост доходов россиян достигнет отметки в 2,5% в 2021 году, сообщил главный экономист рейтингового агентства Антон Табах.

— Среди факторов, влияющих на рост данного показателя, — эффект низкой базы прошлого года, напряженность на рынке труда в связи с ограничением миграции, а также стабилизация доходов от предпринимательской деятельности и финансовых активов, — констатировал он.

На 2,5–2,8% благосостояние россиян вырастет по прогнозу ЦМАКП, рассказал руководитель направления «Макроэкономика» организации Дмитрий Белоусов. При этом реальная зарплата увеличится на 3,2–3,5%, поделился он.

Самый позитивный прогноз дали старший экономист «ВТБ Капитала» по России и СНГ Александр Исаков и директор группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов. Согласно их ожиданиям, по итогам 2021 года реальные располагаемые доходы населения вырастут на 2,5–3%.

— После завершения восстановительного роста в 2021 году на обозримом горизонте лет темпы увеличения реальных располагаемых доходов населения будут примерно сопоставимы с темпами экономического роста, что было характерно для российской экономики и ранее, до 2014 года, — заявил Дмитрий Куликов.

Точки роста

Скорректировать ситуацию с реальными доходами можно с помощью более щедрой социальной политики, направленной на поддержку семей с детьми и других наиболее уязвимых слоев, уверен Олег Буклемишев. Кроме того, к росту благосостояния россиян может привести существующий дефицит рабочей силы, который провоцирует увеличение зарплат. Главное, чтобы эти предпосылки в дальнейшем не «задавили» слишком жесткими монетарными и бюджетными мерами, констатировал эксперт.

Кроме того, к росту благосостояния россиян может привести существующий дефицит рабочей силы, который провоцирует увеличение зарплат. Главное, чтобы эти предпосылки в дальнейшем не «задавили» слишком жесткими монетарными и бюджетными мерами, констатировал эксперт.

Фото: РИА Новости/Алексей Сухоруков

Жесткие меры Центробанка, направленные на снижение инфляции, напротив, способствуют росту реальных располагаемых доходов, возразил Антон Табах. А рост процентных ставок увеличит доходы от депозитов. По мнению эксперта, снижение нагрузки на зарплаты в виде сокращения социальных взносов, что уже было предпринято для предприятий малого и среднего бизнеса, тоже могло бы быть действенной мерой. Однако злоупотребление этим инструментом может подорвать стабильность бюджета ПФР, предупредил он.

Для того чтобы взять под контроль доходы россиян, необходимо запустить механизм компенсации для малоимущих, уверен Сергей Гришунин. При этом административные меры по борьбе с инфляцией тут не помогут: любое «сдерживание» цен приведет к «эффекту пружины», и они вырастут в будущем намного больше.

Наиболее эффективные меры для устойчивого роста доходов — это стимулирование рождаемости, увеличение производительности труда, повышение расходов на здравоохранение, науку, образование и переобучение людей, а также улучшение инвестиционного климата и, наконец, диверсификация экономики в пользу высокотехнологичной продукции, заявил Михаил Васильев.

Что такое чистый доход? | Банковская ставка

Что такое чистая прибыль?

Чистый доход — это показатель того, сколько денег зарабатывает человек или бизнес после учета всех затрат.

В деловом смысле чистый доход — это деньги, которые зарабатывает компания, за вычетом денег, которые она тратит. Сюда входят деньги, потраченные на вещи, которые напрямую связаны с получением этого дохода, такие как сырье и заработная плата, а также деньги, зарезервированные для уплаты налогов.

Для физического лица чистый доход — это деньги, получаемые от зарплаты после учета вычетов, таких как налоги, взносы в пенсионный план и медицинское страхование. Если, например, вам платят 1000 долларов в неделю, вы можете получать только 600 долларов в еженедельный чек, а оставшиеся 400 долларов будут выделены на вычеты из заработной платы: 1000 долларов — это ваш валовой доход, а 600 долларов, которые вы получите, — это ваш чистый доход.

Если, например, вам платят 1000 долларов в неделю, вы можете получать только 600 долларов в еженедельный чек, а оставшиеся 400 долларов будут выделены на вычеты из заработной платы: 1000 долларов — это ваш валовой доход, а 600 долларов, которые вы получите, — это ваш чистый доход.

Для бизнеса положительный чистый доход — это хорошо, потому что он означает, что он зарабатывает больше денег, чем тратит. Это оставляет ему деньги, которые можно откладывать и реинвестировать. Отрицательная чистая прибыль — обратное; он тратит больше, чем зарабатывает, а это значит, что ему, возможно, придется занимать деньги, чтобы свести концы с концами, или тратить их из сбережений.

То же самое и с физическим лицом. Вы хотите, чтобы ваш чистый доход был выше ваших расходов. Если, например, ваш чистый доход за месяц составляет 2400 долларов, тратя меньше этой суммы, вы можете экономить деньги каждый месяц. Потратить 2400 долларов или больше означает, в лучшем случае, уравновесить расходы, а в худшем — занять деньги для финансирования своих расходов.

Как рассчитать чистую прибыль

Чтобы рассчитать чистую прибыль, возьмите валовой доход — общую сумму заработанных денег — затем вычтите расходы, такие как налоги и процентные платежи.

Для физического лица чистый доход — это деньги, которые вы фактически получаете из своей зарплаты каждый месяц, а не валовая сумма, которую вам платят до вычетов из заработной платы. У вас могут быть другие источники дохода, такие как чеки социального обеспечения, подработка или инвестиционный доход, которые могут увеличить ваш чистый доход.

Пример чистой прибыли

Чтобы понять чистую прибыль бизнеса, давайте посмотрим на Coca-Cola. Компания, как и все публично торгуемые компании в США, регулярно отчитывается о своих доходах и расходах в SEC четыре раза в год.

За три месяца, закончившихся 2 апреля 2021 года, выручка Coca-Cola составила 9,02 миллиарда долларов. Он также заработал 66 миллионов долларов в виде процентов и 417 миллионов долларов в виде собственного капитала и прочих доходов. Компания потратила 3,505 млрд долларов на стоимость проданных товаров, включая сырье и прямые затраты на рабочую силу, 2,669 млрд долларов на общие и административные расходы, 124 млн долларов на прочие операционные расходы, 442 млн долларов на выплату процентов и 508 млн долларов на налоги.

Компания потратила 3,505 млрд долларов на стоимость проданных товаров, включая сырье и прямые затраты на рабочую силу, 2,669 млрд долларов на общие и административные расходы, 124 млн долларов на прочие операционные расходы, 442 млн долларов на выплату процентов и 508 млн долларов на налоги.

В целом чистая прибыль Coca-Cola составляет 2 доллара.255 миллиардов. Вот математика:

(9,02 млрд долларов + 66 млн + 417 млн долларов) — (3,505 млрд долларов + 2,669 млрд долларов + 124 млн + 442 млн долларов + 508 млн долларов) = 2,255 млрд долларов.

Что касается дохода человека, представьте, что Джейн получает зарплату раз в две недели с заработной платой брутто в размере 3350 долларов. Она платит 272,51 доллара в виде федеральных налогов, 46,61 доллара в виде налогов на Medicare, 193,31 доллара в виде налогов на социальное обеспечение, 102,48 доллара в виде налогов штата и 125 долларов за страховку. Таким образом, ее чистый доход составляет:

3350–272 доллара.

51 — 46,61 доллара — 193,31 доллара — 102,48 доллара — 125 = 2610,09 доллара за каждую зарплату или 67 862,34 доллара в год.

51 — 46,61 доллара — 193,31 доллара — 102,48 доллара — 125 = 2610,09 доллара за каждую зарплату или 67 862,34 доллара в год.Почему важно понимать чистый доход

Понимание чистого дохода важно, потому что оно помогает уточнить, сколько можно потратить на расходы на проживание, а также на дополнительные расходы.

Для человека чистый доход важен, потому что это число, о котором следует думать при расходах и составлении бюджета. Кто-то, кто получает новую работу, зарабатывая 4000 долларов в месяц, может иметь только 3000 долларов или меньше, чтобы потратить их после уплаты налогов и других вычетов из заработной платы.Если человек немедленно тратит 4000 долларов каждый месяц, он очень быстро окажется в глубокой финансовой яме. Если бы он вместо этого посмотрел на чистый доход и убедился, что его бюджетные расходы были ниже его чистого дохода, он мог бы вместо этого начать откладывать деньги на будущее.

Вы можете подписаться на myMoney Bankrate, чтобы классифицировать свои расходные операции, определять способы сокращения расходов и улучшения своего финансового здоровья.

Вот бизнес-пример. Предположим, компания сообщает о валовом доходе в 2 миллиарда долларов в месяц.Это может показаться относительно здоровым бизнесом, в который, возможно, стоит инвестировать. Но если компания сообщит о чистом убытке в размере 200 миллионов долларов, вы, вероятно, будете совершенно иначе оценивать финансовое здоровье и жизнеспособность бизнеса.

Отчет о доходах вашей фермы | Разработчик решений Ag

Отчет о доходах вашей фермы

Сколько заработало ваше фермерское хозяйство в прошлом году? Было ли это выгодно? Есть много способов ответить на эти вопросы.

Отчет о прибылях и убытках фермы (иногда называемый отчетом о прибылях и убытках) — это сводка доходов и расходов, произошедших в течение определенного отчетного периода, обычно календарного года для фермеров. Это мера затрат и выпуска в долларовом выражении. Он предлагает краткое представление о ценности того, что ваша ферма произвела за указанный период времени, и о том, сколько это стоило.

Большинство фермерских семей хорошо ведут учет доходов и расходов с целью подачи налоговых деклараций.Однако значения из налоговой декларации могут не точно определять экономические показатели фермы. Следовательно, вам необходимо четко понимать цель отчета о прибылях и убытках, информацию, необходимую для подготовки отчета, и способ его резюмирования.

Чистый доход фермы , рассчитанный по методу начисления или инвентаризации, представляет собой экономическую отдачу от ваших вкладов в фермерский бизнес: труд, управление и чистую стоимость земли и других активов фермы. Денежный чистый доход фермы также можно рассчитать. Он показывает, сколько денег было доступно для покупки основных средств, сокращения долга, семейного проживания и подоходного налога.

Подготовка ведомости

Отчет о прибылях и убытках разделен на две части: доходы и расходы. Каждый из них далее разделен на раздел для кассовых проводок и раздел для безналичных (начисленных) корректировок.

Пример отчета о прибылях и убытках показан в конце данной публикации вместе с пустой формой.Бланки для составления собственного отчета о доходах также доступны в публикации ISU Extension and Outreach FM 1824 / AgDM C3-56, Финансовые отчеты фермерских хозяйств.

Большую часть информации, необходимой для подготовки отчета о прибылях и убытках, можно найти в общих деловых записях фермерских хозяйств. К ним относятся бухгалтерская книга или программа фермерского хозяйства, формы налоговой службы (IRS) 1040F Прибыль или убыток от фермерства и 4797 Продажа коммерческой собственности , а также ваши начальные и конечные отчеты о чистой стоимости активов за год.Если вы используете формы IRS, вам нужно будет организовать информацию немного иначе, чтобы учесть прирост капитала от продажи племенного поголовья и доход от кормового скота или других предметов, приобретенных для перепродажи.

Денежный доход

Денежный доход получен от продажи скота, продуктов животноводства, сельскохозяйственных культур, государственных платежей, налоговых кредитов и возмещений, доходов от страхования урожая и других различных источников дохода.

- Включите общую выручку от продажи домашнего скота и товарного скота, приобретенного для перепродажи.Помните, что не следует вычитать первоначальную стоимость кормового скота, приобретенного в предыдущем году, даже если вы делаете это для целей налога на прибыль. Также включите общие денежные поступления от продажи племенного скота до внесения поправок на доход от прироста капитала. В форме 4797 IRS они называются «продажной ценой брутто».

- Не включайте поступления от непогашенных маркетинговых займов USDA в денежный доход, даже если вы указываете их как доход для целей налогообложения.

- Не включайте неденежный доход, такой как прибыль или убыток по фьючерсным контрактам и опционам. Тем не менее, учитывайте снятие наличных со счетов хеджирования.

- Не включают продажу земли, оборудования или других амортизируемых активов; полученные ссуды; или доход из несельскохозяйственных источников дохода.

Корректировки доходов

Не весь доход фермерского хозяйства учитывается за счет продажи за наличный расчет. Изменения в стоимости запасов могут как увеличить, так и уменьшить чистый доход фермы за год.Изменения в стоимости запасов кормов и зерна, товарного скота и племенного скота могут быть результатом увеличения или уменьшения количества этих предметов в наличии или изменения их удельной стоимости (см. Пример 1). Корректировка на изменения запасов гарантирует, что стоимость сельскохозяйственных продуктов учитывается в год их производства, а не в год их продажи. Вычтите значения начала года из значений на конец года, чтобы найти чистую корректировку.

Изменения в стоимости запасов могут как увеличить, так и уменьшить чистый доход фермы за год.Изменения в стоимости запасов кормов и зерна, товарного скота и племенного скота могут быть результатом увеличения или уменьшения количества этих предметов в наличии или изменения их удельной стоимости (см. Пример 1). Корректировка на изменения запасов гарантирует, что стоимость сельскохозяйственных продуктов учитывается в год их производства, а не в год их продажи. Вычтите значения начала года из значений на конец года, чтобы найти чистую корректировку.

Изменения рыночной стоимости земли, зданий, машин и оборудования (за исключением амортизации) не включаются в отчет о прибылях и убытках, если они не были фактически проданы.Дебиторская задолженность и невыплаченные патронажные дивиденды включены, однако, потому что они отражают доход, который был заработан, но еще не получен.

Денежные расходы

Все денежные расходы, связанные с деятельностью фермерского хозяйства в течение финансового года, должны отражаться в разделе расходов отчета о прибылях и убытках. Они могут поступать из Части II Списка F IRS. Под закупкой домашнего скота включается стоимость племенного скота, а также рыночных животных.

Они могут поступать из Части II Списка F IRS. Под закупкой домашнего скота включается стоимость племенного скота, а также рыночных животных.

- Не включайте гибель скота в качестве расходов. Это будет автоматически отражено более низкой конечной стоимостью поголовья скота.

- Подоходный налог и платежи по налогу на социальное обеспечение считаются личными расходами и не должны включаться в отчет о доходах фермы, если только отчет не предназначен для сельскохозяйственной корпорации.

- Проценты, выплачиваемые по всем сельскохозяйственным ссудам или контрактам, относятся к расходам наличными, а выплаты основной суммы — нет.

- Не включают покупку основных средств, таких как машины и оборудование. Их стоимость учитывается через амортизацию. Покупка земли также исключена.

- Вы можете исключить заработную плату, выплачиваемую членам семьи, потому что она также является доходом семьи.

- Включите денежные депозиты, внесенные на счета хеджирования.

Корректировки расходов

Некоторые денежные расходы, оплачиваемые в течение одного года, могут быть связаны с предметами, которые фактически не использовались до следующего года.К ним относятся запасы кормов и материалов, предоплата и инвестиции в выращивание сельскохозяйственных культур. Вычтите их конечное значение из начального значения, чтобы найти чистую корректировку (см. Пример 2).

Другие расходы могут быть понесены в течение одного года, но не оплачены до следующего года или позже, например, причитающиеся сельскохозяйственные налоги и прочая кредиторская задолженность. Регистрируйте кредиторскую задолженность, чтобы учитывались продукты или услуги, которые были приобретены, но не оплачены.Однако не включайте элементы, которые уже фигурируют в составе денежных расходов. Вычтите начальную сумму этих позиций из конечных сумм, чтобы найти чистую корректировку. Обратите внимание, что процентные расходы к оплате не включаются до тех пор, пока не будет рассчитан чистый доход от хозяйственной деятельности.

Амортизация — это сумма, на которую машины, оборудование, здания и другие основные фонды обесцениваются в результате использования или морального износа. Можно использовать амортизационный вычет, разрешенный в вашей налоговой декларации, но вы можете рассчитать свою собственную оценку на основе более реалистичных норм амортизации.Одна простая процедура — умножить стоимость этих активов в конце года на фиксированную ставку, например 10%. Таким образом, вы можете группировать похожие предметы, например машины, вместо того, чтобы вести отдельные записи для каждого предмета.

Если вы включаете племенное поголовье в начальные и конечные запасы, не включайте в них амортизационные расходы.

Начальные и конечные отчеты о чистом капитале фермы являются хорошим источником информации о стоимости запасов, а также о кредиторской и дебиторской задолженности.Публикация ISU Extension and Outreach FM 1791 / AgDM C3-20, Your Net Worth Statement, предоставляет более подробную информацию о том, как заполнить отчет о чистой стоимости. Публикация ISU Extension and Outreach FM 1824 / AgDM C3-56, Финансовые отчеты фермерских хозяйств содержит графики для внесения корректировок в перечень как доходов, так и расходов. Используйте те же значения, которые показаны в ваших начальных и конечных отчетах о чистой стоимости, для внесения корректировок в отчет о чистой прибыли за год.

Резюме заявления

Теперь вы учли денежные доходы фермерского хозяйства и денежные расходы (без учета процентов).Вы также учли амортизацию и изменения в стоимости запасов сельскохозяйственной продукции, кредиторской задолженности и предоплаченных расходов. Теперь вы готовы суммировать два показателя дохода фермы.

Чистый доход фермы от операционной деятельности

Вычтите общие расходы фермы из валового дохода фермы. Разница составляет чистый доход, полученный от обычной производственной и сбытовой деятельности фермы, или чистый доход фермы от операционной деятельности .

Процентные расходы

Процентные расходы считаются затратами на финансирование фермерского бизнеса, а не на его ведение.Чистые процентные расходы равны денежным процентным расходам, скорректированным на начальные и конечные начисленные проценты.

Прибыль и убыток от капитала

В некоторые годы доход получается от продажи основных средств, таких как земля, машины и оборудование. Цена продажи может быть больше или меньше себестоимости (или базовой стоимости) актива.

Для амортизируемых статей себестоимостью является первоначальная стоимость за вычетом амортизации. Для земли это первоначальная стоимость плюс стоимость любых внесенных нематериальных улучшений.Разница между продажной стоимостью и себестоимостью представляет собой прирост капитала или убыток. Для целей отчета о прибылях и убытках фермы прирост капитала также будет включать значение «восстановленной амортизации» из налоговой декларации фермы. Информация для расчета прироста капитала и убытков может быть получена из графика амортизации и / или формы IRS 4797.

Продажи племенного скота можно обрабатывать двумя способами: (1) регистрировать продажи и покупки как денежные доходы и расходы и корректировать с учетом изменений в запасах, или (2) регистрировать прирост капитала или убытки при продаже животных и включать амортизацию в качестве расходов. .Можно использовать любой метод, но не смешивайте их.

Чистый доход фермы

Вычтите процентные расходы, затем добавьте прирост капитала или вычтите капитальные убытки из чистого дохода фермы от операций, чтобы рассчитать чистый доход фермы. Он представляет собой доход, полученный от собственного капитала, рабочей силы и управленческих способностей оператора фермы. Он также представляет собой стоимость всего произведенного на ферме в течение года за вычетом затрат на его производство.

Дальнейший анализ

Чистый доход фермы — важный показатель прибыльности вашего фермерского бизнеса.Еще больше можно узнать, сравнив свои результаты с результатами других аналогичных хозяйств. Публикация ISU Extension and Outreach FM 1845 / AgDM C3-55, Показатели финансовой эффективности для ферм Айовы, содержит информацию о типичных уровнях дохода, генерируемых фермами Айовы. Он также иллюстрирует другие важные показатели и коэффициенты, которые могут помочь вам оценить прибыльность, ликвидность и платежеспособность вашего собственного бизнеса с течением времени.

Прочая финансовая отчетность

Два других финансовых отчета часто используются для подведения итогов сельскохозяйственного бизнеса.Хотя они не так распространены, как отчет о чистой прибыли и отчет о чистой стоимости, они все же предоставляют полезную финансовую информацию.

Отчет о движении денежных средств

Отчет о движении денежных средств суммирует все денежные поступления и денежные расходы, которые были получены или выплачены в течение отчетного года. Иногда его называют отчетом о движении денежных средств. В отличие от отчета о чистой прибыли, он не измеряет прибыльность бизнеса.Он просто показывает источники и способы использования наличных денег. Отчет о движении денежных средств разделен на пять разделов:

- денежные доходы и денежные расходы

- купли-продажи основных средств Получено

- новых займа и погашена основная сумма

- Несельскохозяйственные доходы и расходы (ИП)

- начало и конец кассы

Если все денежные потоки точно зарегистрированы, общие источники денежных средств будут равны общему использованию денежных средств.Если существует значительная разница, записи должны быть тщательно проверены на наличие ошибок и упущений.

Пример отчета о движении денежных средств находится в конце данной публикации вместе с пустой формой.

Отчет о собственном капитале

Отчет о собственном капитале связывает воедино чистый доход фермерского хозяйства и изменение чистой стоимости. Собственный капитал будет увеличиваться или уменьшаться в течение отчетного года в зависимости от трех факторов:

- Чистый доход фермерского хозяйства (начисление)

- чистых изъятия несельскохозяйственных средств (доходы от несельскохозяйственных предприятий за вычетом несельскохозяйственных расходов)

- корректировки рыночной стоимости основных средств (влияет только на рыночную стоимость чистых активов)

Если эти факторы записаны точно и добавлены к начальному чистому капиталу фермы, результат будет равен конечному чистому капиталу.

Пример отчета о собственном капитале представлен в прилагаемом файле «pdf», к которому вы можете получить доступ, щелкнув здесь или по значку выше.

Дополнительные ресурсы с финансовой информацией можно найти на веб-сайте Ag Decision Maker.

Уильям Эдвардс, экономист на пенсии. Вопросов?

Как читать и использовать отчет о доходах

Как и баланс, ваш отчет о прибылях и убытках содержит некоторые данные, которые вам понадобятся для расчета основных финансовых коэффициентов, которые могут помочь вам отслеживать эффективность вашей практики, определять тенденции и реализовывать стратегии для поддержки ваших финансов.С данными отчета о прибылях и убытках вы можете оценить такие факторы, как рентабельность и способность управлять своими расходами.

В сочетании с данными вашей практики и другими финансовыми отчетами, ваш отчет о прибылях и убытках позволяет еще более глубоко понять финансы вашей практики:

Насколько хорошо вы используете свои активы для получения дохода?

Насколько эффективно вы собираете платежи, причитающиеся вам от сторонних плательщиков?

Какие из предоставляемых вами услуг приносят доход или убыточны?

Какие источники рефералов и плательщики составляют самые большие источники вашего дохода?

Хотя отчет о прибылях и убытках представляет определенный период времени, большинство отчетов о прибылях и убытках также будут включать данные за предыдущий год (или даже за несколько лет), чтобы облегчить сравнение и увидеть, как ваша практика продвигается с течением времени.

Сравните текущий отчетный период с предыдущими с помощью анализа процентных изменений. Ваши доходы растут? Ваши расходы выросли в геометрической прогрессии, и если да, то какие из них вышли из-под контроля? Ваша практика становится более-менее прибыльной? Меняются ли ваши самые большие источники дохода? Оправдывает ли модель повышения налогов обращение за консультацией к налоговому консультанту? Вы тратите больше времени на менее прибыльные занятия? Расчет финансовых коэффициентов и тенденций может помочь вам определить потенциальные финансовые проблемы, которые могут быть не очевидны невооруженным глазом.

Улучшение понимания финансовых вопросов вашей практики может дать вам инструменты, которые помогут вам выбрать собственный курс на успех и принимать обоснованные решения, которые принесут пользу как вам, так и клиентам, которых вы обслуживаете. Дополнительные ресурсы для управления финансами вашей практики появятся в следующих выпусках электронного бюллетеня PracticeUpdate.

Как рассчитать операционную прибыль

При отслеживании финансового состояния вашего бизнеса существует множество финансовых отчетов, которые вам следует изучить.Цифры, которые вы получаете из этих отчетов, показывают, насколько финансово здорова ваша компания, и если ваша компания ищет деньги у кредиторов и инвесторов, они также попросят взглянуть на эти цифры. Операционная прибыль — это одно из тех чисел, которые вам следует рассчитывать.

Что такое операционная прибыль?

Простое определение заключается в том, что операционная прибыль показывает способность вашего бизнеса получать прибыль от своей операционной деятельности. Он измеряет сумму денег, которую компания получает от своей основной деятельности, не включая другие доходы, которые не имеют прямого отношения к повседневной деятельности компании.

С другой стороны, неоперационные расходы — это единовременные или необычные затраты. Сюда могут входить проценты, судебные издержки, амортизация, устаревшие затраты на запасы и многое другое.

Популярными синонимами операционного дохода являются операционная прибыль и текущая прибыль. Операционная прибыль также аналогична прибыли до уплаты процентов и налогов (EBIT), но одно большое различие между ними состоит в том, что EBIT включает в себя любую внереализационную прибыль, которую генерирует компания.

Шпаргалки по финансовой отчетности

Узнайте, как с первого взгляда читать свои отчеты.

Как это рассчитать?

Операционная прибыль указана в отчете о прибылях и убытках. Вверху отчета стоимость проданных товаров (COGS) вычитается из выручки, чтобы найти валовую прибыль. Далее перечислены операционные расходы, которые вычитаются из валовой прибыли. Сумма, остающаяся после вычета всех операционных расходов, и есть операционная прибыль.

Теперь, когда мы знаем, где он находится, давайте посчитаем его:

Операционная прибыль = Валовая прибыль — Операционные расходы

Валовая прибыль — это сумма денег, которая остается у вашего бизнеса после вычитания затрат на производство продукта — также известно как стоимость проданных товаров.Чтобы получить валовой доход, вы вычтите COGS из своего дохода.

Операционные расходы включают все расходы, связанные с ведением основной деятельности. Это включает в себя такие вещи, как коммунальные услуги, страхование, аренда, заработная плата сотрудников и страхование.

Теперь, когда мы знаем основы, давайте рассмотрим пример:

Эми занимается доставкой цветов и хочет его расширить. Она хочет взять ссуду для бизнеса, но должна показать кредиторам свой операционный доход.

Эми просматривает свои финансы и видит, что ее бизнес принес 200 000 долларов дохода в прошлом месяце.

Остальные ее расходы составили:

- 3000 долларов на коммунальные услуги

- 90 000 долларов на заработную плату сотрудников

- 7000 долларов на страхование

- 6000 долларов на оплату транспортных средств

- 8000 долларов на имущество и содержание

- 1000 долларов на канцелярские товары

- 7000 долларов на транспортное средство Убытки

- 20 000 долл. США в COGS

Теперь, когда у нас есть информация, первым шагом в расчете операционного дохода является расчет валового дохода.

Доход — COGS = Валовой доход

200 000 — 20 000 долларов = 180 000 долларов

Отсюда нам просто нужно сложить операционные расходы.Числа 1–6 ее расходов — это операционные расходы, потому что они связаны с повседневной работой ее бизнеса. Обратите внимание, что она не включила 7000 долларов в качестве компенсации ущерба из седьмой строки, потому что это была чрезвычайная потеря.

Таким образом, общие операционные расходы Эми составляют 113 500 долларов.

Теперь мы можем рассчитать операционную прибыль.

Валовая прибыль — Операционные расходы = Операционная прибыль

180000 долларов США — 115000 долларов США = 65000 долларов США

Теперь Эми может показать своим инвесторам или кредиторам, что в прошлом году операционная прибыль ее бизнеса составила 65000 долларов США.

О чем говорит операционная прибыль?

Операционная прибыль — это показатель, показывающий, насколько прибыльна основная деятельность компании. Чем выше операционная прибыль, тем прибыльнее. Многие владельцы бизнеса используют показатель операционного дохода для измерения операционных успехов своего бизнеса.

Многие факторы могут повлиять на операционный доход, например затраты на рабочую силу, цены на материалы и стратегию ценообразования. А поскольку эти элементы напрямую связаны с повседневными операциями бизнеса, операционная прибыль может помочь владельцам бизнеса принимать стратегические решения о том, как расти или где требуются изменения.

Почему это важно?

Ваша компания должна рассчитывать операционный доход, потому что он разделяет операционные и внереализационные доходы и расходы, давая постороннему ясное представление о том, как компания зарабатывает деньги.

Инвесторы и кредиторы могут использовать это число для оценки эффективности и прибыльности бизнеса без учета процентных расходов или налоговых ставок — двух переменных, которые могут быть уникальными для разных компаний. Более высокий операционный доход означает, что ваш бизнес с большей вероятностью вернет задолженность.

Большинству владельцев бизнеса недостаточно только взглянуть на общий доход или «чистую прибыль» в отчете о прибылях и убытках. Важно копать глубже, и регулярный анализ вашего операционного дохода помогает пролить больше света на общее состояние вашего бизнеса.

Шпаргалки по финансовой отчетности

Узнайте, как с первого взгляда читать свои отчеты.

Что такое операционная прибыль? — Baremetrics

Операционная прибыль — это, по сути, деньги, оставшиеся после вычета всех прямых и косвенных расходов из чистой выручки.Это одна из многих итоговых величин, которые могут быть показаны в отчете о прибылях и убытках, в зависимости от уровня детализации отчета о прибылях и убытках.

В этой статье мы объясним операционную прибыль и то, как она рассчитывается. Мы также рассмотрим, что входит, а что не входит в расчет, чем он отличается от других итогов и почему это важно. Как только вы разберетесь с этими традиционными показателями прибыльности, попробуйте Baremetrics, чтобы получить свои показатели SaaS.

Baremetrics — это инструмент бизнес-показателей, который предоставляет 26 показателей о вашем бизнесе, таких как MRR, ARR, LTV, общее количество клиентов и т. Д.Посмотрите, как выглядит график MRR, прямо здесь:

Baremetrics интегрируется напрямую с вашими платежными шлюзами, поэтому информация о ваших клиентах автоматически передается в информационные панели Baremetrics.

Вам следует подписаться на бесплатную пробную версию Baremetrics и начать точно и легко отслеживать доход от подписки.

Как рассчитать операционную прибыль?

Операционная прибыль является официальным показателем финансового состояния компании согласно Общепринятым принципам бухгалтерского учета (GAAP).Он состоит из нескольких основных компонентов, но его можно резюмировать следующим образом:

Операционная прибыль = Валовая прибыль — Операционные расходы

Валовая прибыль — это количество денег, оставшихся после вычета стоимости проданных товаров (COGS) из чистой выручки:

Валовая прибыль = Чистая прибыль — COGS

Чистая выручка — это сколько выручки осталось после того, как вы удалили из выручки возвраты, возмещения, скидки и т. Д.:

Чистый доход = Выручка — (Возврат + Возврат + Скидки)

Так что все это значит? Операционный доход — это просто сумма денег, которую вы заработали после вычета всех прямых и косвенных расходов.

Прямые затраты — это расходы, непосредственно связанные с продажей продукта или услуги. Эти расходы обычно группируются как COGS и отражаются отдельно от других расходов в отчете о прибылях и убытках сразу после выручки.

Косвенные затраты — это расходы, используемые для ведения более крупных бизнес-операций и поэтому обычно называемые операционными расходами. Сюда входят денежные расходы, такие как аренда, коммунальные услуги и фонд заработной платы, а также внереализационные расходы, а именно износ и амортизация (для материальных и нематериальных активов, соответственно).Однако обратите внимание, что операционная прибыль не включает налоги или проценты, поэтому ее часто путают с EBIT, обсуждаемой ниже.

Хотя существуют и другие способы расчета операционного дохода, давайте сначала приведем несколько определений, чтобы сделать их более понятными.

Каковы компоненты операционного дохода?

Операционная прибыль рассчитывается по трем основным компонентам. Первый — это чистая прибыль.

Выручка (или Продажи): Выручка находится в самом верху отчета о прибылях и убытках.Это сумма всех денег, заработанных компанией в ходе основных бизнес-процессов. Для бизнеса по подписке SaaS это будет включать все деньги, полученные от ежемесячных и годовых подписок, которые имели место в течение периода, охватываемого отчетом о прибылях и убытках, а также надстройки, плату за использование и т. Д.

Чистый доход: От выручки (иногда называемый валовой выручкой) существуют определенные вычеты, которые не являются расходами и производятся до того, как расходы указаны в отчете о прибылях и убытках.Эти вычеты включают скидки, предлагаемые клиентам, или возмещение за отмененные услуги или дефектные продукты. После того, как эти вычеты были сделаны, оставшаяся стоимость является чистой выручкой.

Две другие статьи — это расходы, вычитаемые из чистой выручки: себестоимость и операционные расходы.

C Остальная часть проданных товаров (COGS): COGS обычно следует за выручкой в отчете о прибылях и убытках. Чистая выручка за вычетом COGS — это валовая прибыль. COGS — это общая стоимость продуктов или услуг компании, также называемая затратами на производство товаров или услуг.COGS включает только прямые затраты на предоставление ваших услуг.

Операционные расходы: Это расходы, связанные с основной деятельностью компании. Операционные расходы включают заработную плату, коммунальные услуги, аренду, пенсионные взносы и комиссию с продаж.

Поскольку мы собираемся сравнить операционную прибыль с парой других показателей прибыльности компании ниже, давайте добавим сюда еще несколько определений:

Амортизация: Амортизация — это метод распределения стоимости долгосрочного материального актива на срок его полезного использования.Амортизируемые активы могут включать здания, оборудование, офисную мебель, транспортные средства, землю и машины. Обратите внимание, что то, какие активы могут быть амортизированы, зависит от местных налоговых кодексов.

Амортизация: Амортизация — это система распределения стоимости нематериального актива в течение срока его полезного использования. Амортизируемые активы могут включать патенты и товарные знаки, соглашения о франшизе, патентованные процессы и стоимость выпуска облигаций для привлечения капитала.

Налоги: Налоги рассчитываются на основе выручки компании за вычетом всех расходов, не подлежащих налогообложению.

Проценты: Процентные расходы — это сумма денег, потраченная на обслуживание ссуды. И наоборот, компания может получать проценты на деньги, которые у нее есть в банке.

Прибыль: Прибыль — это результат положительных финансовых событий, не связанных с основной деятельностью компании. Прибыль указывает на сумму денег, полученную компанией от разовых мероприятий. Они могут включать продажу операционного сегмента. Например, Baremetrics недавно продала Intros за 100 000 долларов.Прибыль также может быть получена от продажи непродуктивных активов или активов, срок полезного использования которых подошел к концу, таких как старые автомобили, неиспользуемые земли и т. Д.

Убытки: Убытки являются результатом негативных финансовых событий, не связанных с основной деятельностью компании. виды деятельности. Убытки указывают на сумму денег, которую компания потеряла в результате таких разовых событий, как урегулирование судебного процесса или убыток из-за торговли акциями.

С этими дополнительными определениями мы теперь можем сравнить операционную прибыль с несколькими другими итогами, которые вы можете найти в отчете о прибылях и убытках.Однако для бизнеса SaaS это только начало вашего финансового анализа.

Baremetrics предоставляет удобную для чтения информационную панель, которая дает вам все ключевые метрики для вашего бизнеса, включая MRR, ARR, LTV, общее количество клиентов и многое другое, прямо на вашей панели Baremetrics. Просто проверьте этот демо-счет здесь.

Подключите Baremetrics к источникам дохода и начните видеть все свои доходы на прозрачной информационной панели. Вы даже можете увидеть сегментацию своих клиентов, получить более глубокое представление о том, кто ваши клиенты, сделать прогноз на будущее и использовать автоматизированные инструменты для восстановления неудавшихся платежей.

Подпишитесь на бесплатную пробную версию Baremetrics и начните получать больше доходов от подписки прямо сейчас.

Каковы другие показатели прибыльности компании?

Валовая прибыль: Валовая прибыль — это просто чистая выручка за вычетом COGS.

Валовая прибыль = Чистая прибыль — COGS

Маржа валовой прибыли: Маржа валовой прибыли — это валовая прибыль, выраженная в процентном соотношении.

Маржа валовой прибыли = (Чистые продажи — COGS) / Чистые продажи

Обратите внимание, что, чтобы показать это в процентах, как обычно, вы можете умножить это соотношение на 100.

EBIT (или операционная прибыль): Это показатель финансовых результатов компании не по GAAP. Он сообщает вам, сколько заработала компания до вычета процентов и налогов. Он отличается от операционного дохода, поскольку включает в себя все прибыли и убытки, то есть внереализационную прибыль и расходы, соответственно.

EBIT = Чистая прибыль + Проценты + Налоги

Чтобы более четко увидеть разницу, посмотрите на это уравнение сравнения:

Операционная прибыль = Операционная прибыль — Операционные расходы = EBIT — Внеоперационная прибыль + Внеоперационные расходы

EBITDA: Это еще один показатель рентабельности не по GAAP.EBITDA не включает проценты и налоги, а также вычитает неденежные расходы, то есть износ и амортизацию. Это может дать вам представление об истинной прибыльности периода, поскольку износ и амортизация относятся только к бухгалтерским расходам.

EBITDA = Чистая прибыль — (проценты + налоги + износ + амортизация)

Для сравнения мы можем посмотреть, как EBIT и EBITDA соотносятся друг с другом:

EBIT = Чистая прибыль + Проценты + Налоги = EBITDA — (Амортизация)

Чистая прибыль: Чистая прибыль (или убыток) — это сумма денег, которую ваша компания наконец заработала (или потеряла).Он находится в самом низу отчета о прибылях и убытках и не включает все, включая COGS, прибыли и убытки, денежные и безналичные расходы, проценты по вашим кредитам и налоги.

Чистая прибыль = (Чистая выручка + прибыль) — (Расходы + убытки)

Все эти различные меры важны. Они рассказывают вам разные вещи о вашей компании, но они также используются всеми внешними деловыми людьми, с которыми вы имеете дело при создании, управлении и расширении вашей компании. Бухгалтеры, аудиторы, потенциальные инвесторы, банкиры, налоговые органы и др.будут заинтересованы в некоторых или во всех этих показателях при оценке состояния вашего бизнеса, суммы вашей налоговой задолженности, вашей кредитоспособности или того, как оценить ценность вашей компании для инвестиций.

Пример операционного дохода

Давайте посмотрим, сможем ли мы рассчитать все эти различные показатели на основе информации в таблице ниже (в следующих условных обозначениях отрицательные числа указаны в скобках для ясности):

Item | Стоимость | Элемент | Стоимость | ||||

Выручка | 20,000 | Возврат, возмещение средств и скидки | (1000) | Выплаченные проценты | (500) | ||

Стоимость проданных товаров | 8 Налоги | (3,000) | |||||

Аренда | (1,000) | Продажа платформы | 10,000 | ||||

Заработная плата | (2,000) | ,000 Урегулирование иска | Амортизация | (1000) |

Начнем с чистой выручки.Мы видим, что доход составляет 20 000 долларов, а общая сумма возвратов, возвратов и скидок составляет 1000 долларов. Это дает нам чистую прибыль в размере 19 000 долларов.

При COGS в размере 4000 долларов мы можем получить валовую прибыль в размере 15000 долларов. В процентном отношении это оставляет нам очень устойчивую валовую прибыль, составляющую примерно 79%.

Затем нам нужно просуммировать все расходы (за исключением процентов и налогов), чтобы получить общие косвенные расходы в размере 4300 долларов. Если вычесть это значение из валовой прибыли, мы получим операционную прибыль в размере 10 700 долларов.

Добавив прибыли и убытки, показанные как продажа платформы и урегулирование судебного процесса, соответственно, мы можем получить EBIT в размере 15 700 долларов США.

Если мы затем удалим износ и амортизацию, у нас останется EBITDA в размере 17 000 долларов.

Наконец, мы можем просуммировать все и получить чистую прибыль в размере 12 200 долларов.

В SaaS-бизнесе этих мер недостаточно. Есть много других показателей, которые необходимо отслеживать.

Baremetrics предоставляет вам метрики, напоминания, инструменты взаимодействия и аналитику клиентов.Baremetrics отслеживает следующие параметры: MRR, ARR, LTV, общее количество клиентов, общие расходы, коэффициент быстрой ликвидности и многое другое.

Подпишитесь на бесплатную пробную версию Baremetrics и начните правильно управлять своим бизнесом по подписке.

Все данные, необходимые вашему стартапу

Получите глубокое понимание MRR вашей компании, оттока и других важных показателей для вашего SaaS-бизнеса.

Формула чистой прибыли| Калькулятор

Чистая прибыль, также называемая чистой прибылью, — это расчет, который измеряет сумму общих доходов, превышающую общие расходы.Другими словами, он показывает, сколько доходов остается после оплаты всех расходов. Это сумма денег, которую компания может сэкономить на черный день, потратить на погашение долга, инвестировать в новые проекты или распределить среди акционеров. Многие люди называют это измерение чистой прибылью, потому что оно обычно указывается в нижней части отчета о прибылях и убытках.

Инвесторы, кредиторы и руководство компании склонны сосредотачиваться на расчете чистой прибыли, потому что это хороший показатель финансового положения компании и способности эффективно управлять активами.Инвесторам следует знать, что их вложения будут продолжать расти и что у компании будет достаточно денег, чтобы выплатить им дивиденды. Кредиторы хотят знать, является ли компания финансово устойчивой и способной ли успешно погасить свой долг. Руководство компании обычно озабочено проблемами инвестора и кредита, а также способностью компании выплачивать заработную плату и бонусы.

Итак, мы установили, что это важный показатель, но что такое чистая прибыль?

Формула

Формула чистой прибыли рассчитывается путем вычитания общих расходов из общих доходов.Многие учебники разбивают расходы на подкатегории, такие как стоимость проданных товаров, операционные расходы, проценты и налоги, но это не имеет значения. В этой формуле используются все доходы и все расходы.

Как видите, уравнение чистого дохода довольно простое. Он измеряет превышение доходов над общими расходами. Таким образом, инвесторы, кредиторы и руководство могут увидеть, насколько эффективно компания приносила прибыль.

Вы можете увидеть, что формула чистой прибыли пошла дальше, посмотрев отчет о прибылях и убытках.Например, если вы не знаете, каковы общие доходы компании, вот как рассчитать чистую прибыль, используя валовую прибыль вместо общих доходов.

Поскольку валовая прибыль — это просто общая выручка за вычетом стоимости проданных товаров, вы можете заменить ее выручкой. Только помните, что нельзя дважды вычитать стоимость проданных товаров. Это довольно простое уравнение, поэтому вам не нужен калькулятор чистой прибыли, чтобы его вычислить.

Пример

Давайте посмотрим на простое уравнение для этого примера чистой прибыли.Аарон владеет компанией, занимающейся базами данных и серверными технологиями, которая работает у него дома. Он управляет данными, безопасностью и серверами многих медицинских компаний, которые требуют строгого соблюдения федеральных правил. Таким образом, Аарон может получать большую прибыль, сохраняя при этом низкие расходы. Вот список статей его отчета о прибылях и убытках за год.

- Выручка 200 000 долл. США

- Расходы на компьютер $ 10 000

- Заработная плата 50 000 долларов

- Коммунальные услуги 5 000 долл. США

- Налоги 2,500 $

Аарон рассчитал бы свой годовой чистый доход, вычтя общие расходы (67 500 долларов) из общего дохода.

Поскольку доходы Аарона превышают его расходы, он покажет прибыль в размере 132 500 долларов. Однако, если бы Аарон заработал всего 50 000 долларов за год, у него не было бы отрицательной прибыли. Вместо этого он получил бы чистый убыток в размере 17 500 долларов. Определение чистой прибыли противоречит концепции отрицательной прибыли. Если компания теряет деньги, это классифицируется как убыток. Если компания зарабатывает деньги, это считается доходом или прибылью.

Анализ

Чистая прибыль — один из основных показателей бухгалтерского учета и финансов.Очевидно, что более высокая прибыль почти всегда предпочтительнее более низкой прибыли. Компании могут использовать более высокую прибыль для реинвестирования в новое оборудование, погашения долгов и даже для выплат акционерам, но более высокая прибыль не всегда благоприятна.

Поскольку корпорации платят налоги на свою прибыль, было бы разумно, чтобы руководство попыталось минимизировать прибыль на налоговой основе, чтобы уменьшить налогооблагаемую прибыль. Вот почему у многих компаний есть книга по корректировке налогов в конце каждого года. Им необходимо скорректировать свой бухгалтерский доход, чтобы отразить определенные налоговые возможности, которыми они пользуются.Например, некоторые компании могут использовать LIFO для налоговых целей и FIFO для бухгалтерских целей, чтобы уменьшить доход, указанный в налоговой декларации. Ускоренная амортизация также используется по той же причине.

И наоборот, многие компании должны ежегодно получать определенную прибыль, чтобы поддерживать условия кредитного соглашения со своими кредиторами. Эти заветы представляют собой проблему. С одной стороны, руководство хочет показывать меньшую прибыль, чтобы снизить налоги. С другой стороны, они должны показывать больше прибыли, чтобы соответствовать требованиям кредитора.Здесь можно манипулировать прибылью и чистой прибылью. Некоторые правила признания выручки могут применяться свободно, чтобы оправдать ожидания руководства. Вот почему важно читать сноски к финансовому отчету и понимать, какие измерения использовались и как найти чистую прибыль в финансовой отчетности.

Операционная прибыль, Чистая прибыль и Чистая операционная прибыль: Определения

Компании используют разные расчеты для определения успеха своего бизнеса, но некоторые общие показатели — это операционная прибыль, чистая прибыль и операционная чистая прибыль.Хотя все эти расчеты предоставляют информацию о доходах компании, они включают и исключают различные цифры для оценки финансового и операционного состояния компании. В этой статье мы объясняем, что такое операционная прибыль, чистая прибыль и чистая операционная прибыль, описываем различия между ними и описываем документы и информацию, необходимые для расчета этих показателей.

Что такое операционная прибыль?

Операционная прибыль представляет собой доход компании после учета только операционных расходов.Это также известно как операционная прибыль. Операционная прибыль помогает предприятиям увидеть, насколько успешны их операции, без учета дополнительных доходов от несвязанных источников доходов или расходов, таких как налоги или проценты по кредитам. Обычно операционные расходы включают в себя такие статьи, как:

- Аренда

- Заработная плата

- Коммунальные услуги

- Канцелярские товары

- Льготы, такие как медицинское страхование

- Маркетинговые и торговые материалы

Вы можете рассчитать операционный доход одним из двух способов:

Выручка за вычетом операционных расходов

Выручка — это общая сумма продаж за вычетом любых доходов от проданной продукции.Чтобы рассчитать операционную прибыль по этой формуле, посмотрите на общую выручку в своем отчете о прибылях и убытках (обычно в верхней строке) и вычтите из этого числа все операционные расходы.

Валовая прибыль за вычетом операционных расходов

Валовая прибыль — это общая выручка за вычетом стоимости проданных товаров. Общая выручка включает весь доход от бизнеса, а не только доход от продаж. Себестоимость проданного товара — это любые расходы, непосредственно связанные с производством товара.Чтобы рассчитать операционную прибыль по этой формуле, возьмите валовую прибыль и вычтите из нее операционные расходы.

Многие предприятия ежегодно рассчитывают и сравнивают свой операционный доход, используя годовой отчет о прибылях и убытках. Другие предпочитают рассчитывать операционную прибыль чаще, например, из квартала в квартал или из месяца в месяц. Вы можете рассчитать операционную прибыль за любой период времени, если у вас есть соответствующие данные.

Связано: Как рассчитать операционную прибыль

Что такое чистая прибыль?

Чистая прибыль — это общая прибыль, остающаяся после учета всех коммерческих расходов.Он также известен как чистая прибыль, поскольку чистая прибыль обычно является последней строкой в отчете о прибылях и убытках компании. Это означает, что в дополнение к учету операционных расходов чистая прибыль учитывает все другие расходы, чтобы определить, сколько чистой прибыли получила компания.

Для расчета чистой прибыли вычтите все внереализационные расходы из операционных доходов. Это означает, что вы должны сначала рассчитать операционную прибыль, прежде чем определять чистую прибыль. Внеоперационные расходы могут включать такие статьи, как:

- Реструктуризация

- Выплаты процентов

- Налоги

- Запасы

- Урегулирование судебных исков

- Производные инструменты

Окончательный показатель чистой прибыли представляет собой общую прибыль или прибыль компании.Как и операционная прибыль, вы можете рассчитать чистую прибыль за любой период времени, например, за месяц, квартал или год.

Связано: Как рассчитать чистую прибыль: что это такое и как определить чистую прибыль

В чем разница между операционной прибылью и чистой прибылью?

В то время как операционная прибыль и чистая прибыль являются показателями прибыли, формулы оценивают уникальные аспекты бизнеса.

Операционная прибыль показывает, насколько успешен бизнес в области эксплуатации и производства.Некоторые предприятия могут иметь значительное количество ссуд с выплатами под высокие проценты, что отрицательно сказывается на их чистой прибыли. Несмотря на это, деятельность компании может быть очень успешной. Операционная прибыль помогает вам и вашим заинтересованным сторонам увидеть, насколько эффективно ядро компании, не расшифровывая другие доходы или расходы.

Чистая прибыль, напротив, показывает общую прибыль вашей компании после учета всех бизнес-расходов. Эта цифра помогает вам и вашим заинтересованным сторонам увидеть, является ли бизнес прибыльным после оплаты всех счетов, сборов и налогов.В отличие от операционного дохода, он не дает никакого представления об операционных показателях компании, а вместо этого предлагает простую оценку прибыли.

Что такое чистая операционная прибыль?

Чистая операционная прибыль — это доходность приносящей доход собственности. Этот термин чаще всего используется в сфере недвижимости, но он применяется к любой компании или бизнесу, который получает доход от собственности. Чтобы определить чистую операционную прибыль, рассчитайте всю выручку от собственности и вычтите все связанные с ней операционные расходы.Доходы от собственности включают в себя такие позиции, как:

- Аренда

- Парковка

- Торговля

- Прачечная

Операционные расходы, связанные с недвижимостью, часто включают такие позиции, как:

- Техническое обслуживание

- Страхование

- Коммунальные услуги

- Ремонт

- Заработная плата для любого персонал

Капитальные затраты, такие как покупка новых приборов или обновление системы отопления, не включаются в расчет чистого операционного дохода.Вы можете рассчитать чистую операционную прибыль за любой установленный период времени, но чаще всего это делается ежегодно.

Компании, не связанные с недвижимостью, часто называют чистую операционную прибыль EBIT или прибылью до уплаты процентов и налогов. EBIT включает в расчет те же виды доходов и расходов, что и чистая операционная прибыль, без учета имущественной специфики.

Связано: Что такое чистая операционная прибыль?

Ресурсы для расчета операционной прибыли, чистой прибыли и чистой операционной прибыли