Цена товара включает ндс \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Цена товара включает ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Цена товара включает ндс Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 424 «Цена» ГК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию заказчика необоснованной, если согласованная сторонами договорная цена товара не включает НДС, то предъявленная подрядчиком к взысканию сумма НДС подлежит взысканию с заказчика на основании прямого указания налогового законодательства. При этом суммы НДС, предъявленные подрядчику, применяющему УСН, его поставщиками и иными контрагентами при приобретении у них соответствующих товаров (работ, услуг), не принимаются к вычету, а учитываются в стоимости таких товаров (работ, услуг).

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 02.07.2021)

(с изм. и доп., вступ. в силу с 01.09.2021)4. При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 настоящего Кодекса, а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных пунктами 2 — 4 статьи 155 настоящего Кодекса, при удержании налога налоговыми агентами в соответствии с пунктами 1 — 3 и при исчислении налога налоговыми агентами в соответствии с пунктом 8 статьи 161 настоящего Кодекса, при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 настоящего Кодекса, при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с пунктом 4 статьи 154 настоящего Кодекса, при реализации электронной, бытовой техники и автомобилей в соответствии с пунктом 5.

НДС входит в рыночную стоимость! И выходит! Замечательно выходит!

Недавно на сайте ФНС появилась информация о победе налоговиков в ВС по очередному делу о ННВ. ФНС пишет о деле №А40-195593/2017. АС МО (к) указал, что невключение НДС в стоимость услуг по аренде связано исключительно с противоправными действиями Общества, направленными на получение необоснованной налоговой выгоды с использованием схемы уклонения от налогообложения. Действия Общества были направлены на получение экономического результата не от ведения хозяйственной деятельности, а за счет неправомерного использования льготного режима налогообложения вследствие применения схемы по незаконной оптимизации налогообложения. Суд кассационной инстанции не нашел нарушений в том, что инспекция доначислила НДС, посчитав его сверх цены. Оснований для пересмотра дела в ВС не нашлось.

Несколько ранее ВС в Определениях от 09.08.2018 №5-КГ18-96 и от 15.02.2018 №5-КГ17-258, высказываясь по вопросу определения кадастровой стоимости, отступил от тезиса о том, что НДС находится внутри цены. Рыночная стоимость объекта оценки определяет наиболее вероятную цену, по которой данный объект может быть отчужден при его реализации. Однако само по себе определение рыночной стоимости объекта недвижимого имущества в целях дальнейшей его эксплуатации собственником без реализации этого имущества не образует объект обложения налогом на добавленную стоимость. В свежем Определении от 10.07.2019 №5-КА19-15 ВС опять сказал, что ни законодательство об оценочной деятельности, ни налоговое законодательство не предусматривает, что при определении рыночной стоимости объекта недвижимости для целей установления кадастровой стоимости НДС является ценообразующим фактором и увеличивает ее размер. ВС не согласился, что при определении рыночной стоимости в ее составе присутствует НДС.

Рыночная стоимость объекта оценки определяет наиболее вероятную цену, по которой данный объект может быть отчужден при его реализации. Однако само по себе определение рыночной стоимости объекта недвижимого имущества в целях дальнейшей его эксплуатации собственником без реализации этого имущества не образует объект обложения налогом на добавленную стоимость. В свежем Определении от 10.07.2019 №5-КА19-15 ВС опять сказал, что ни законодательство об оценочной деятельности, ни налоговое законодательство не предусматривает, что при определении рыночной стоимости объекта недвижимости для целей установления кадастровой стоимости НДС является ценообразующим фактором и увеличивает ее размер. ВС не согласился, что при определении рыночной стоимости в ее составе присутствует НДС.

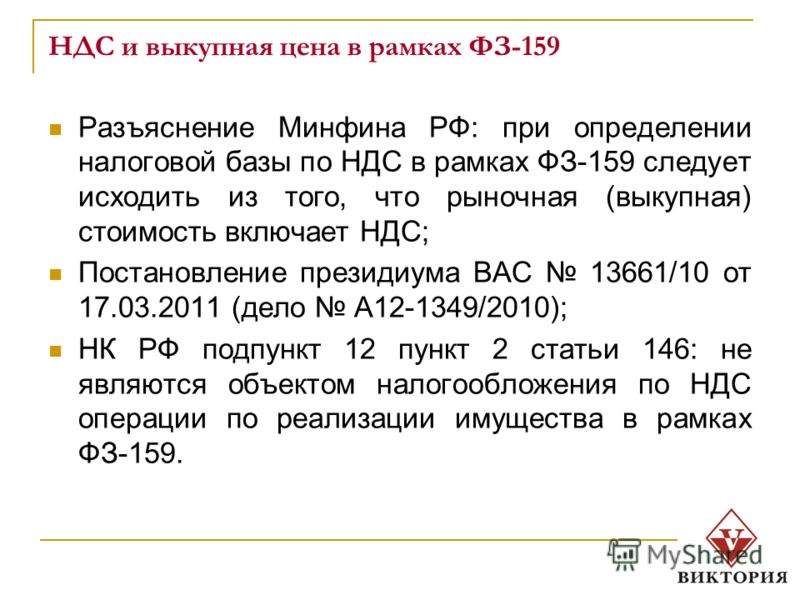

Для определения справедливой рыночной стоимости ряд субъектов проводит закупки с соблюдением специальных процедур. При формировании своего ценового предложения победитель закупки предлагает цену контракта с учетом всех налогов и сборов, которые он обязан уплатить в соответствии с положениями НК.

Входит ли НДС в рыночную стоимость или нет? И как он в нее входит?

НДС разрешили исключать из кадастровой стоимости

Кадастровая стоимость была предметом споров бизнеса, налоговых органов и даже судов – включает ли она налог на добавленную стоимость (НДС) или нет. В феврале Верховный суд наконец поставил точку в спорах – кадастровая стоимость не должна включать НДС. А Минфин поддержал его позицию в своем письме.

У судов не было единого подхода к тому, стоит ли учитывать НДС при установлении кадастровой стоимости. Например, Верховный суд Татарстана писал в определении, что НДС не подлежит включению в кадастровую стоимость, поскольку она используется не для продажи, а как база для налога на имущество людей. А Московский городской суд считал, что правильно определять рыночную стоимость, на которую ориентируется кадастровая, с учетом НДС.

А Московский городской суд считал, что правильно определять рыночную стоимость, на которую ориентируется кадастровая, с учетом НДС.

В мае 2017 г. Минэкономразвития попросило Верховный суд обобщить практику, чтобы она стала единой. Спустя почти год Верховный суд вынес решение.

В феврале 2018 г. он решил, что в деле компании «Торговый дом «Зеленоград» суды неправомерно установили кадастровую стоимость объекта с учетом НДС. Рыночная стоимость объекта недвижимости, к которой приравнивается кадастровая, определяет наиболее вероятную цену, по которой он может быть продан, но само по себе определение рыночной стоимости для дальнейшей эксплуатации без продажи объекта не может быть поводом для включения НДС в кадастровую стоимость, следует из определения суда.

Такую позицию подтвердил и Минфин: при расчете налога на имущество кадастровая стоимость объекта уменьшается на НДС.

С точки зрения методологии оценки рыночная стоимость включает все налоги, в том числе НДС, объясняет председатель комиссии по кадастровой оценке Общественного совета при Росреестре Алексей Каминский. Так как кадастровая стоимость должна быть приближенной к рыночной, то с точки зрения методологии оценки в кадастровую стоимость включается и НДС. Для установления кадастровой стоимости в размере рыночной рыночная цена также не должна включать НДС, говорит Каминский. Если стоимость объекта определяет оценщик, НДС ней не добавляется и на него стоимость не уменьшается, поддерживает представитель Минэкономразвития.

Так как кадастровая стоимость должна быть приближенной к рыночной, то с точки зрения методологии оценки в кадастровую стоимость включается и НДС. Для установления кадастровой стоимости в размере рыночной рыночная цена также не должна включать НДС, говорит Каминский. Если стоимость объекта определяет оценщик, НДС ней не добавляется и на него стоимость не уменьшается, поддерживает представитель Минэкономразвития.

НДС возникает только в ситуации, когда происходит реализация объекта, говорит руководитель налоговой практики «Егоров, Пугинский, Афанасьев и партнеры» Сергей Калинин: «Цена объекта должна идти без НДС, а НДС появляется только в сделках с ним». Во всех остальных случаях, в том числе при выплате налога на имущество, стоимость объекта не должна включать НДС, согласен он.

Из-за методологии оценки возникала ситуация, когда собственник должен был платить налог на имущество с суммы НДС, включенной в кадастровую, говорит Каминский. Платить налог с другого налога – абсурдно, считает партнер Bryan Cave Leighton Paisner Виталий Можаровский. А если использовать кадастровую стоимость в сделках купли-продажи, то тоже возникают вопросы. «Например, как быть со сделками между людьми, которые не облагаются НДС, если бы этот налог был уже включен в кадастровую стоимость?» – удивляется он.

А если использовать кадастровую стоимость в сделках купли-продажи, то тоже возникают вопросы. «Например, как быть со сделками между людьми, которые не облагаются НДС, если бы этот налог был уже включен в кадастровую стоимость?» – удивляется он.

В одном регионе кадастровую стоимость считали с НДС, а в другом – без, решения судов были также как в ту, так и в другую сторону, рассказывает Каминский. Теперь Верховный суд разрешил многолетний спор, заключает Можаровский.

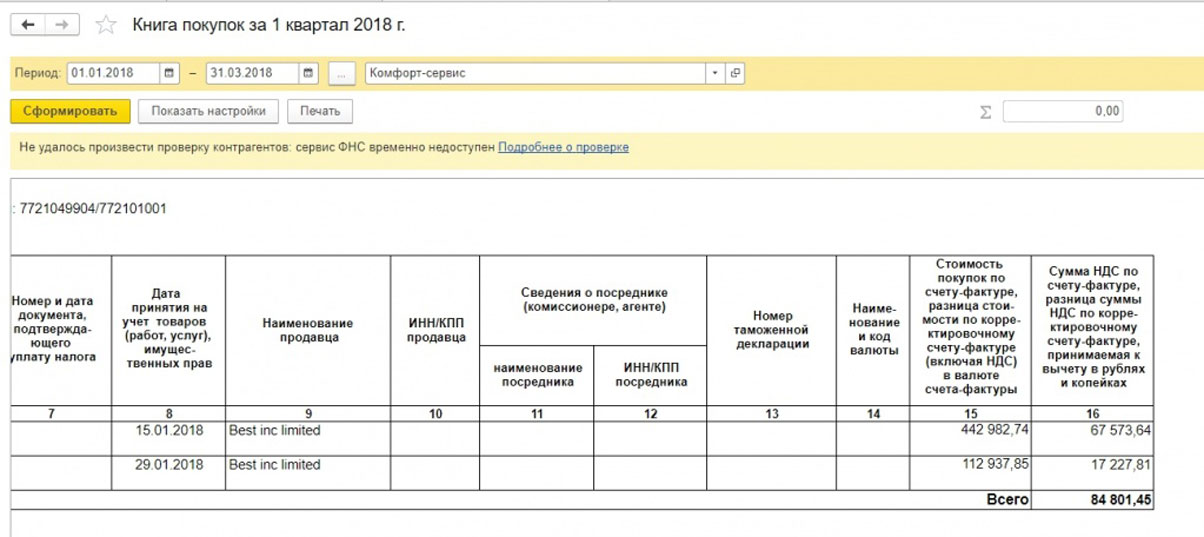

|

02.2019 г.

02.2019 г.Типы и виды цен в 1С: Рознице

Виды цен помогают продавать один и тот же товар с разными наценками в разных каналах сбыта без ручных исправлений цен.

Например, вы продаете тетради оптом, в Интернет-магазине и в небольшом розничном магазине и. Наценки для каждого канала будут разными. Чтобы автоматизировать ценообразование мы можем создать 3 вида цен, например, Оптовая, Розничная и Для интернет-магазина.

Также Виды цен помогают разграничить доступ пользователей к управлению ценами по товарным категориям

Например, цены на бытовую химию назначает старший продавец магазина, а цены на продукты – ответственный в центральном офисе. Для решения этой задачи мы можем создать 2 вида цен: Для Центрального офиса, Для магазина.

Для примера создадим 2 вида цен: Закупочную и Розничную. Для создания видов цен переходим в раздел Маркетинг — Ценообразование — Виды ценДалее нажимаем кнопку Создать

Для начала создадим Закупочную цену. Этот вид цен мы будем получать из документов поступления и будем использовать его как основу для Розничной цены.

Заполняем в окне необходимые поля:

- Наименование — Закупочная,

- Идентификатор для формул – заполнится автоматически из Наименования,

- Флажок Цена включает НДС управляет включением суммы НДС в цену номенклатуры.

- Флажок Использовать при продаже позволяет применять цену при продаже товаров

- Способ задания цены – выбираем из списка Заполнять по данным ИБ при поступлении. Это значит, что цену товара мы получим из документов закупок (в нашем случае Поступление товаров и услуг)

- Схема компоновки данных – Цены поступления

Нажимаем Записать и закрыть. Закупочная цена готова, переходим к Розничной цене. Для примера, будем продавать товары с наценкой 35% на Закупочную цену. Заполним информацию о Розничной цене:

- Наименование — Розничная,

- Идентификатор для формул – заполнится автоматически из Наименования,

-

Способ задания цены – выбираем из списка Рассчитывать по другим видам цен.

- Для заполнения Правил расчета нажимаем кнопку Конструктор формул

В открывшемся окне задаем формулу:

Выбираем необходимую цену из списка доступных (Закупочная в нашем случае) и оператор (знак умножения) и коэффициент, на который нужно умножить базовую цену (1.35 в нашем случае).

Важно! Для разделения целой и дробной части чисел в формулах используйте точку!

Аналогичным образом можно задать любую формулу.

Нажимаем Сохранить и закрыть. Готово, теперь у нас в базе есть 2 вида цен, один – для закупки, другой – для продаж.

Далее зададим Правила ценообразования. Эти правила позволяют назначать разные цены на одну и туже номенклатуру для разных торговых точек. Например, подсолнечное масло в торговой точке на окраине города продается с наценкой 35%, и с наценкой 50% в магазине в центре города.

В нашем случае на все товары наценка будет одинаковой на все товары для всех групп магазинов.

Для создания правил переходим в раздел Маркетинг – Ценообразование – Правила ценообразования. Нажимаем кнопку Создать.

Заполняем Наименование и Вид цен

Нажимаем Записать и закрыть. Готово, виды цен и правила ценообразования заданы.

Заполнение ставки НДС в документах реализации. Сверху или в сумме

- Статьи 1С предприятие

- Бухгалтерия

- Заполнение ставки НДС в документах реализации. Сверху или в сумме

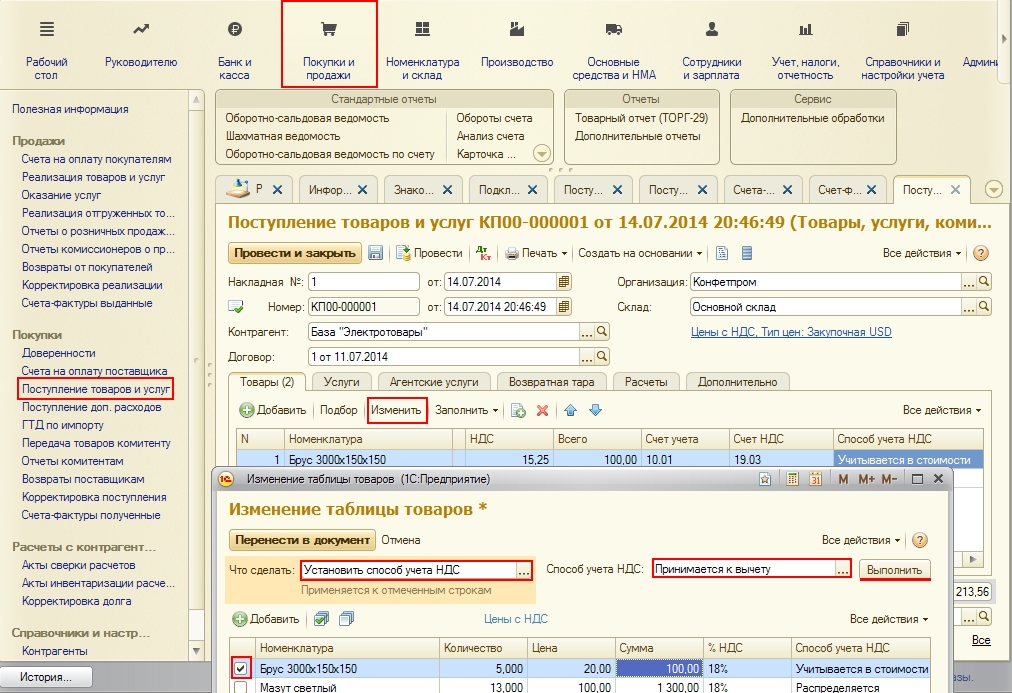

Для того что бы в вашем документе Реализация товаров и услуг автоматически заполнялся реквизит НДС в сумме или НДС сверху потребуется сделать первоначальную настройку.

Создадим документ Реализация товаров и услуг. В шапке документа видно: Тип Цен: Розничная(НДС в сумме), последующая настройка позволит вам автоматически проставлять этот реквизит в шапке документа. А так же заполнять документ ценами, при подборе их из справочника Номенклатуры.

Первым шагом будет будет настройка договора с покупателем. Переходим в настройку договора с покупателем кнопкой

:В настройке договора с покупателем нас интересует Вид договора и Тип цен. Поскольку мы формируем документ реализации товаров и услуг то Вид договора выбираем С покупателем, а Тип цен задаем свой тип цен, в моем случае это будет Розничная цена.

После настройки договора нам потребуется настроить склад с которого мы будем производить отгрузку Товаров или Услуг. Заходим в реквизит склад

.В настройке склада мы указываем тип цен по которым будет производиться отгрузка. В моем случае это Розничная цена. Выбираем тип цены и переходим в настройку цены кнопкой

.В настройке типа цены номенклатуры нам потребуется выбрать галочкой включает ли ваша цена НДС или нет. Если цена включает НДС ставим галочку, если нет то соответственно убираем.

Теперь в Документе Реализации выбираем заново договор, шапка документа обновится и изменится значения цены НДС сверху или НДС в сумме. Можно добавить в документ какой нибудь товар и цена товара заполнится из Цен номенклатуры. Как вы можете видеть Тип Цен изменился на (НДС Сверху).

Если цена товара не заполнилась, то перейдите справочник номенклатуры кнопкой

находящейся радом с названием номенклатуры и посмотрите на закладке Цены, задана ли ваше цена. Проверьте правильность установки Даты, дата установки цены номенклатуры должна быть меньше, чем дата текущего документа.Такие настройки очень упростят создание документа реализации товаров и услуг. Вам не придется каждый раз менять ставку НДС сверху или НДС в сумме. А ваш табличный документ с номенклатурой будет заполняться ценами товара.

Установка цен номенклатуры в УТ 10.3

Рассмотрим пошаговый процесс установки цены в 1С:Предприятие 8.2 (8.3).

Мы будем рассматривать настройку с «Полным» интерфейсом.

Для включения «Полного» интерфейса зайдите в меню «Сервис», там выберите «Переключить интерфейс» и затем выберите «Полный»:

Как установить цену в 1С

Первым делом необходимо определиться со списком видов цен, которые мы будем в дальнейшем использовать. Для этого необходимо зайти в справочник «Типы цен номенклатуры»:

Настройки типа цен номенклатуры

Тип цен номенклатуры — очень важный справочник при настройке цен, рассмотрим его подробнее:

Валюта цены по умолчанию — та валюта, в которой будет продаваться товар. Может быть изменена в документе, при этом она пересчитается

Цены включают НДС — флаг, отвечающий за то, как будет отражаться сумма в документе: включает НДС или НДС

Вид типа цен — значение, которое определяет как будет рассчитана цена. Могут быть три значения: Базовый — тот тип цен, на основании которого будет рассчитываться цена. Динамический — тип цен, при установке которого цены рассчитываются динамически на момент заполнения документа на основании способа расчета. Расчетный — эти цены устанавливаются по формуле, однако они устанавливаются заранее в документе «Установка цен номенклатуры» и могут быть скорректированы.

Базовый тип цен — тип цен, на основании которого рассчитывается цена

Наценка в % — процент наценки

Метод округления — по арифметическим правилам — 0.6 округляется как 1, а 0.5 как 0. В большую сторону — всегда 1.

Округлять до — цифра, до которой будет округляться цена.

Вторым шагом, после заведения тип цен номенклатуры является установка значений цен.

Установка цен номенклатуры 1С

Вторым и последним шагом является установка цены для каждой позиции.

Делается это с помощью документа «Установка цен номенклатуры»:

Рассмотрим заполнение документа:

Первым делом заполняется список типов цен, на примере я выбрал «Закупочная, Оптовая, Розничная».

Далее необходимо заполнить список товаров, это можно сделать как вручную — нажав кнопку добавить, так и автоматически — кнопка «Заполнить» предложит множество вариантов заполнения.

После заполнения номенклатуры программа сама должна подтянуть правильные рассчитанные цены, исходя из настроек справочника «Типы цен номенклатуры». Пользователь может изменить какие-либо параметры вручную.

В таблице можно изменить цены групповым способом. Для этого необходимо нажать кнопку «Изменить» над табличной частью и выбрать тип цены для корректировки:

В этой обработке «Формирование цен» вы можете выбрать нужное действие, установить нужные параметры и нажать кнопку выполнить. Например — добавить к цене 5% наценки для всех товаров. После того, как вы закончите редактирование — нажмите ОК и все изменения перенесутся в документ.

Когда документ «Установка цен номенклатуры» заполнен — просто нажмите кнопку ОК.

Будьте внимательны — цены устанавливаются на дату и действуют начиная с этой даты. Т.е если в документе указана дата 1 января, то эти цены будут действовать только с 1 января.

Цены могут устанавливаться только 1 раз за день.

Использование цен номенклатуры в документах 1С

Для использования и заполнения цен в документах, необходимо нажать в документе кнопку «Цены и валюта…»:

В появившемся окне выберите нужный тип цен и установите флагПерезаполнить цены.

Цены пересчитаются автоматически.

Если готовы сотрудничать или появились вопросы — звоните 8(4812) 60-33-39!

Что означает НДС? Руководство по пониманию налога на добавленную стоимость

Если вы любите делать покупки во время зарубежных поездок, есть большая вероятность, что вы встречали термин «НДС включен» на ценниках, но что означает НДС?

Хотя большинство из нас знает, что это налог на добавленную стоимость, давайте подробно рассмотрим, что это такое и как работает.

Что такое НДС?

Налог на добавленную стоимость или НДС — это потребительский налог, взимаемый с стоимости, добавленной к товарам и услугам.Клиенты платят этот налог каждый раз, когда покупают какой-либо продукт или услугу. Это добавляется к стоимости продукта или услуги на каждом этапе бизнеса. Таким образом, НДС начинается с точки производства до точки продажи.

НДС собирает налог на все товары, как офлайн, так и онлайн. Это помогает предотвратить уклонение предприятий от уплаты налогов и увеличивает доходы государства. Он приносит около одной пятой общих налоговых поступлений, собираемых во всем мире.

Общая сумма НДС, которую должен заплатить потребитель, зависит от стоимости товара / услуги.Он не включает стоимость материалов, которые уже облагались налогом. Вот разбивка того, что на самом деле представляет собой НДС:

Общий налог: НДС — это общий налог, который применяется ко всей коммерческой деятельности, включая производство и распространение продуктов и услуг. Однако предприятиям с годовым оборотом меньше этого порогового значения не нужно взимать НДС со своих продаж.

Потребительский налог: НДС — это потребительский налог, который должен нести конечный потребитель товаров или услуг.Компании не обязаны платить этот налог. Также взимается процент от цены продукта / услуги. Фактическое налоговое бремя распределяется на каждый этап производственной и сбытовой цепочки.

Уплачивается властям бизнесом: хотя НДС взимается через клиентов, он должен быть уплачен властям продавцом товаров или услуг. Следовательно, это косвенный налог.

В разных странах действуют разные ставки НДС. Щелкните здесь, чтобы узнать ставки НДС по странам.

Разница между НДС и налогом с продаж

В то время как НДС и налог с продаж могут приносить одинаковую сумму дохода государству, которое выплачивает деньги и когда они выплачиваются, делает эти два различия разными.

Налог с продаж уплачивается только при продаже товара / услуги. Правительство ждет, пока будут закуплены товары и услуги, чтобы собрать налог с продаж. Никаких налоговых поступлений не будет, если товар / услуга не будет продана.

Еще одно различие между налогом с продаж и НДС состоит в том, что только конечный продавец должен платить налог государству.Независимо от того, добавили ли они какую-либо ценность продукту / услуге или нет. С другой стороны, НДС уплачивается предприятиями по всей цепочке поставок, когда они повышают ценность продукта или услуги. Компания, которая не добавляет ценности конечному продукту / услуге, не должна платить большие налоги.

Следовательно, НДС применяется к различным участникам цепочки поставок независимо от того, продается товар / услуга или нет. Каждая компания, которая увеличивает стоимость продукта / услуги, должна платить налог.Это помогает правительству получать доход на каждом этапе бизнеса, от производства до покупки потребителями.

НДС в разных странах

Налог на добавленную стоимость применяется более чем в 160 странах мира. Он также иногда известен как GST (налог на товары и услуги) и во многих странах предпочтительнее налога с продаж. Соединенные Штаты Америки — единственная заметная страна-член ОЭСР (Организация экономического сотрудничества и развития), которая не использует систему налога на добавленную стоимость.

В разных странах действуют разные правила, касающиеся налога на добавленную стоимость. Вам нужно будет изучить подробную информацию о каждой стране, чтобы понять их правила и законы, касающиеся НДС.

Поскольку НДС не облагается налогом на прибыль бизнеса, эта система налогообложения считается весьма спорной.

Критика

НДС применяется по одинаковым ставкам ко всем потребителям, независимо от их финансового состояния. Это собрало разные школы мысли. Кто-то выступает за НДС, кто-то против.

Противники НДС спорят о том, что, поскольку одинаковая ставка НДС применяется к каждой покупке, это влияет на разные группы доходов по-разному. Больше всего от этого выигрывает группа с высоким доходом. Однако группам с низкими доходами приходится тратить больше на НДС. Это затрудняет жизнь семей, которые живут от зарплаты до зарплаты. Следовательно, они называют это регрессивным налогом.

Сторонники НДС утверждают, что он увеличивает доходы правительства, не наказывая богатство, как это делают другие формы налогообложения.Он также более стандартизирован и прост по сравнению с традиционным налогом с продаж. Меньше проблем с соблюдением НДС.

Некоторые эксперты также критикуют, что налог на добавленную стоимость увеличивает конечную цену для покупателей. Однако недавнее исследование в Канаде показало, что цены на товары / услуги, включая НДС, фактически падают на 0,3–0,49% при замене традиционного налога с продаж.

Пример налогообложения на добавленную стоимость

Простой способ рассчитать сумму НДС, подлежащую уплате предприятием или потребителем, — это вычесть любые ранее облагаемые налогом материальные затраты из стоимости товаров / услуг.Вот пример, который поможет вам лучше это понять.

Есть производитель электронных компонентов, который закупает сырье у дилера. Стоимость каждого сырья — 1 доллар. Дилер также взимает 10 центов по ставке 10% НДС и платит его правительству.

Затем производитель увеличивает стоимость этого сырья и создает из него электронные компоненты. Он продает эти компоненты компании, производящей ноутбуки. Стоимость каждого компонента — 2 доллара. Затем производитель электронных компонентов добавляет 20 центов в качестве НДС по ставке 10%.10 центов выплачиваются государству, а оставшиеся 10 центов возмещаются в счет НДС, который ранее был уплачен дилеру.

Затем производитель портативных компьютеров увеличивает стоимость компонентов и производит на их основе портативные компьютеры. Эти ноутбуки продаются розничному продавцу за 3 доллара с НДС в размере 30 центов. 10 центов идут государству, а 20 центов возмещаются за НДС, уплаченный производителю компонентов.

Наконец, ноутбуки продаются покупателям по 5 долларов за штуку с НДС 50 центов.20 центов идут государству в качестве НДС.

Из этого примера ясно, что 10% налог на добавленную стоимость взимается в каждой точке продажи по всей цепочке поставок за добавленную стоимость каждой стороны.

Что означает НДС?

Когда вы видите надпись «НДС включен» на цене продукта или услуги, это просто означает, что стоимость продукта или услуги включает налог на добавленную стоимость. Налог на добавленную стоимость для каждого этапа производства и распространения включен в окончательную цену продукта / услуги.

НДС — что это значит для бизнеса?

Как упоминалось ранее, НДС — это косвенный налог, который предприятие уплачивает налоговым органам. Все предприятия должны отчитаться и выплатить сумму властям. Вот все, что вам нужно об этом знать.

Порог НДС: Порог НДС отличается для предприятий в разных странах. Например, в некоторых европейских странах он составляет 85 000 фунтов стерлингов. Предприятия могут взимать налог на добавленную стоимость только в том случае, если они зарегистрированы в органах власти.

Номер плательщика НДС: Компаниям присваивается номер плательщика НДС после регистрации в государственных органах. Номер плательщика НДС указан в свидетельстве о регистрации плательщика НДС. Срок возврата НДС также указан в сертификате.

Обязанности бизнеса по НДС

Каждый зарегистрированный в качестве плательщика НДС бизнес обязан взимать НДС со всех своих продуктов и услуг. НДС рассчитывается на полную стоимость ваших товаров или услуг. В дополнение к этому, НДС также может быть востребован на продукты и услуги, приобретенные для бизнеса.К ним относятся:

- Поездки персонала

- Транспортные средства, которые используются только для деловых целей

- Принадлежности, техническое обслуживание и топливо для служебных автомобилей

- Мобильные планы обслуживания, которые используются только для деловых целей

- Коммунальные платежи, если вы управляете домом бизнес на основе

Предприятия также должны применять НДС, если они работают на основе частичного обмена или обмена. Если вы не взимаете с клиентов НДС, налоговые органы все равно будут считать цену вашего продукта / услуги с учетом НДС.

Освобождение от НДС

Некоторые товары и услуги освобождены от НДС. К ним относятся следующие:

- Благотворительный сбор средств

- Обучение

- Образование

- Финансовые услуги

- Страховые услуги

- Почтовые марки

Бизнес не обязан регистрироваться для уплаты НДС, если он продает только освобожденные от налогообложения товары и услуги.

Это было довольно много с учетом НДС и того, что означает НДС! Сообщите нам, помогло ли это вам лучше понять НДС.

Включать или не включать? — НДС в заявленных ценах — ASA

Код CAP требует, чтобы цены в объявлениях включали необязательные налоги, пошлины, сборы и сборы, применимые ко всем или большинству покупателей. Это относится ко всем рекламным и маркетинговым материалам, включая веб-сайты и профили в социальных сетях.

Поскольку правильное использование цен с учетом НДС и без НДС является повторяющейся проблемой в жалобах ASA в различных отраслях и средствах массовой информации, у нас есть некоторые рекомендации по передовой практике от нашей группы соответствия, которые помогут вам правильно определить цены.

Вот несколько советов для начала:

Включите НДС, если потенциальные покупатели будут платить НДС

Если рекламу, вероятно, увидят и потребители, и компании, и оба могут купить товар (ы), вам необходимо указать цены с учетом НДС.

Четко укажите цены без НДС

Если вы указываете цены без НДС, убедитесь, что они четко адресованы покупателям, которые не платят (или могут вернуть) НДС, например четко указав « коммерческая цена » или « торговая цена ».

Включите указание суммы или ставки НДС, подлежащего уплате, при указании цен без НДС

Если вы можете указать цены без НДС, они все равно должны сопровождаться на видном месте ставкой или суммой НДС, например « ex [email protected]% ».

Ознакомьтесь с полным руководством, чтобы получить более подробную информацию и примеры, а также убедитесь, что вы просматриваете и исправляете свою рекламу, если это необходимо, чтобы свести к минимуму риск того, что с вами свяжется наша группа соответствия .

Если у вас есть какие-либо вопросы по конкретным аспектам вашей собственной неэфирной рекламы, обратитесь в нашу команду Copy Advice , чтобы получить быструю, бесплатную и конфиденциальную консультацию. У нас также есть дальнейшие рекомендации по котировкам НДС здесь и здесь .

Подробнее о

В курсе

Подпишитесь на наши постановления, информационные бюллетени и доступ для прессы с ограниченным доступом.Подпишитесь сейчас.

Европейское налогообложение (НДС)

Европейское налогообложение (НДС)Европейское налогообложение (НДС)

Налог на добавленную стоимость (НДС) — налог на товары и услуги. продается на территории Европейского Союза (ЕС). iMIS поддерживает НДС, поэтому вы можете адаптировать метод налогообложения вашей организации к странам-членам ЕС, в которых у вас есть операции.Применимые налоги будут рассчитаны автоматически. в зависимости от страны клиента.

С учетом НДС

Для начисления НДС умножьте чистую цену на ставку НДС. (чтобы рассчитать, сколько НДС нужно взимать), а затем добавьте эту сумму к чистой цене чтобы указать цену «брутто» (включительно):

Цена нетто = 100 фунтов стерлингов

+ НДС по ставке 20% = 20 9000 фунтов стерлингов 3

= Цена брутто = 120 фунтов стерлингов

Когда НДС включен в цена? — Почти всегда.К закона, цены, рекламируемые в розничных магазинах , должны включать НДС, поэтому нет дополнительный налог взимается при оформлении заказа. Товары, рекламируемые в журналах, каталоги, веб-сайты, прайс-листы и другая литература могут быть общественные, коммерческие или и то, и другое. По закону, если они означают , то только для общедоступные, то цены должны включать НДС. Если они предназначены для , то оба общедоступны. и бизнес, то цены обычно указаны с учетом НДС.

Исключение: Цены указаны между организациями (компании) часто не включают НДС, потому что НДС может быть востребован компания и так не должна влиять на бюджет.

Когда НДС отображается на счетах и квитанции? — Большинство розничных цен на счета и квитанции включают НДС, поэтому отдельно не отображается. Однако некоторые могут указать НДС отдельной строкой, просто сообщить, сколько налога включено в цену. Счета с НДС поставщики (например, строители) должны указать отдельную сумму НДС, а также Регистрационный номер плательщика НДС компании.

Чтобы указать, хотите ли вы включать НДС или Цены без НДС, вы включаете опцию настройки в AR / Cash.См. Раздел Настройка параметров НДС в AR / Cash.

с учетом НДС — при расчете цены с учетом НДС

В бизнесе обычно выставляют и получают счета-фактуры на товары или услуги, цена которых включает налог. С учетом налога означает, что указанная цена включает стоимость налога. В соответствии с НДС в ОАЭ в определенных сценариях обязательно, чтобы отображаемая цена товаров или услуг включала НДС. В таких случаях, если налогоплательщик не указывает цены на товары или услуги с учетом налога, это приведет к административному штрафу в размере 15 000 дирхамов ОАЭ.При этом при выставлении налоговой накладной на поставку таких товаров или услуг сумма НДС должна указываться отдельно. В таких случаях давайте разберемся, как рассчитать сумму НДС, если указанная цена включает НДС.

Когда цена должна включать НДС?

Каждое налогооблагаемое лицо в ОАЭ должно указывать цену налогооблагаемых товаров или услуг с учетом НДС, за исключением следующих случаев:

Поставка на экспортЭкспорт товаров или услуг — это когда товары или услуги поставляются получателю, который находится за пределами ОАЭ.Существуют различные сценарии экспорта, и в каждом сценарии НДС взимается по-разному. Чтобы узнать больше о сценариях экспорта, вы можете обратиться к нашей статье Экспорт и импорт с НДС. В сценариях экспорта, когда облагается НДС, цена товаров или услуг не должна включать сумму НДС.

Заказчик — регистрантКогда поставка товаров или услуг осуществляется другому лицу, зарегистрированному в ОАЭ, цена поставленных товаров или услуг не должна включать налог.Сумму НДС нужно отображать отдельно.

Импорт товаров или услугПри импорте товаров или услуг лицо, зарегистрированное в ОАЭ, должно уплатить НДС в качестве обратного налога на импорт. В таких случаях в счете-фактуре, выставленном получателем, должна быть указана цена без учета НДС, уплаченного при импорте.

Формула с учетом НДС

Если указанная цена включает НДС, сумму НДС можно рассчитать по следующей формуле:

Сумма налога = Стоимость с учетом налога X ставка налога ÷ (100 + ставка налога)

Давайте обсудим пример, чтобы понять это:

Jehan & Co.в Дубае поставляет телевизор для компании Noor Electronics в Абу-Даби. Стоимость телевизора с учетом НДС составляет 50 000 дирхамов ОАЭ. Jehan & Co. хочет определить размер налога.

Здесь ставка НДС на телевидении составляет 5%.

Придем к величине НДС в данном случае:

Стоимость с учетом налогов = 50 000 дирхамов ОАЭ

Ставка налога = 5

Следовательно, сумма НДС = 50000 * 5/105 = 2381

дирхамов ОАЭ.Следовательно, эту простую формулу может использовать любой человек, который хочет рассчитать стоимость НДС, когда цена товаров или услуг включает НДС.Обратите внимание, что в налоговой накладной по НДС сумма НДС должна быть указана отдельно в счете-фактуре, даже если продукт или услуга продаются по цене, включающей НДС.

В чем разница между НДС и без НДС в ОАЭ?

Как мы уже упоминали ранее, с учетом НДС подразумевается цена, включающая стоимость налога на продукт / услугу. В некоторых юрисдикциях требуется отображение цен на товары или услуги с учетом НДС. Таким образом, термин «с учетом НДС» используется при описании цены, которая уже включает налог, а термин «без НДС» используется при описании цены, к которой налог еще не добавлен, чтобы получить окончательную стоимость.

Часто задаваемые вопросы

Что такое включенный налог?

Включенный налог, как следует из этого термина, представляет собой сумму продукта или услуги, включая налоговую стоимость. Как правило, включение налога означает, что указанная цена включает сумму налога. В таких случаях человек должен произвести обратный расчет, чтобы получить сумму налога.

Как рассчитать с учетом НДС?

НДС рассчитывается по простой формуле:

Сумма налога = Стоимость с учетом налога X ставка налога ÷ (100 + ставка налога)

Что означает без НДС?

Без НДС используется при описании цены, к которой еще не добавлен налог для получения окончательной стоимости.

В точках продаж: Показать все цены, включая НДС / налог, если все цены на товары добавлены в базу данных без …

Ищу возможность показать цены вкл. НДС на POS — для каждой позиции, постоянно.

Это возможно только в том случае, если все цены добавляются в систему с учетом НДС, И стоит галочка в поле «Настройки»> «Налоги»> «Показать все цены с учетом налогов» **. ОДНАКО, это не позволяет продавать в Интернете без НДС (бизнесу и потребителям, которым я могу экспортировать и не взимать НДС, за исключением продаж в ЕС, в моем случае.

Итак, чтобы включить продажи в Интернете без взимания НДС (для клиентов B2B и т. Д.), Я должен иметь цены в системе без НДС и снять галочку в упомянутом выше поле — это нормально. Однако это означает, что все цены на POS-терминале — поскольку он основан на одной и той же базе данных продуктов и цен — теперь показывают все цены без НДС. Это не имеет смысла для любого покупателя из страны ЕС в обычном магазине, так как цены всегда сообщаются, в т.ч. НДС для конкретной страны, в которой находится физический магазин.

Это создает проблемы для персонала при работе с покупателями в обычном магазине, поскольку все европейские страны указывают цены для конечного пользователя, включая НДС, поэтому им необходимо либо рассчитать, либо добавить в корзину, либо какой-либо другой обходной путь. чтобы получить полную стоимость любого продукта, то есть с учетом НДС, что далеко не идеально при личной продаже с покупателем и необходимости постоянно пересчитывать все цены, прежде чем сообщать покупателю об этом.

Другими словами, проблема в том, что невозможно одновременно использовать возможность 1) показывать и продавать товары в Интернете с НДС или без него, в зависимости от того, где клиент проживает или имеет номер НДС И 2) одновременно лицо, обслуживающее физический магазин, видит цены с учетом НДС.Это не имеет смысла, и одно не должно исключать другого. Это та же база данных, все зависит от того, как она отображается на POS-терминале.

В идеале, и это касается всех магазинов в Европе, а не в США, цена POS должна включать НДС при поиске, поскольку это норма для кассира и клиента — ни одна страна в ЕС не использует цены без НДС на товары в физических магазинах. Переключение на POS было бы простым исправлением, просто позволяя отображать все цены на товары с НДС.

Я уже говорил об этом в службе поддержки Shopify, но они просто предложили установить флажок или отключить, заявив, что «включение НДС во все ваши продукты может быть лучшей практикой для вашего конкретного бизнеса» и что « возможно, вы захотите немного поднять цены, чтобы убедиться, что вы получаете хорошую прибыль от своей продукции после вычета НДС ». Это сбивающее с толку предложение, которое на самом деле не резонирует со мной в мире, где нельзя просто повышать цены и при этом продавать такое же количество товаров, поэтому я был немного ошеломлен и раздражен этим довольно близоруким предложением проблемы.Короче говоря, служба поддержки сказала, что в зависимости от того, что для меня наиболее важно (возможность продавать онлайн без НДС, когда это возможно, или чтобы персонал правильно отображал цены без добавления в корзину и т. Д., Чтобы отображались налоги), я должен просто выберите или… без обходного пути.

Я надеюсь, что сейчас произойдет то, что Shopify добавит эту функцию в приложение POS, то есть функцию, которая позволяет постоянно отображать все цены с НДС.

Есть ли у кого-нибудь обходной путь?

У кого-нибудь такая же проблема?

Включить или исключить налог из цен на товары в Shopify

Цены не включают налог

В случае, если цены на товары не включают налог, покупатель из Франции платит в общей сложности 24 евро, что составляет 20 евро за продукт и 4 евро налога.Покупатель из США платит за товар всего 20 евро без налога.

Это соответствует законодательству о бухгалтерском учете во многих странах, где взимается НДС или GST, и позволяет вам взимать налог с одних клиентов, но не с других.

Используя этот параметр, вы можете взимать налог с потребителей, но освобождать от НДС бизнес-клиентов в Европейском Союзе или не взимать налог на определенные продукты с клиентов с ограниченными возможностями или коренных жителей.

Исключение налога из цен на товары означает, что в вашем магазине Shopify будет отображаться без налога .Это полезно, если вы продаете преимущественно предприятиям.

Цены включают налог

Если цены на ваши товары включают налоги, клиенты из Франции и США будут платить одинаковую цену в размере 20 евро.

Покупатель из Франции платит 16,67 евро за продукт и 3,33 евро налога, тогда как покупатель из США платит за продукт 20 евро. Это означает, что покупатель из США платит за тот же товар больше, чем покупатель из Франции.

Преимущество того, что цены включают налог, заключается в том, что все покупатели будут видеть окончательную цену, что особенно полезно при продаже в первую очередь потребителям, или если законодательство вашей страны требует указывать цены с учетом налогов.

Однако эта настройка не подходит для интернет-магазинов, которым необходимо освобождать клиентов от НДС, например предприятий.

Цена включает или не включает налог в зависимости от страны покупателя

Когда цены на продукт включают или не включают налог на основе страны покупателя, покупатель из Франции платит 16,67 евро за продукт плюс налог 3,33 евро, а покупатель из США платит только 16,67 € за продукт.

Эта опция не позволяет некоторым клиентам платить неприменимый налог и позволяет вашему магазину Shopify автоматически рассчитывать и выборочно взимать налог в зависимости от того, где ваш покупатель делает покупки.

Что еще более важно, эта настройка позволяет отображать цены с налогами и при этом освобождать от НДС некоторых клиентов, таких как предприятия, или не взимать налог на продукты для клиентов с ограниченными возможностями или коренных жителей.

Рекламируемые или указанные цены должны включать НДС

26 июл 2019

Вы когда-нибудь ходили по магазинам, а затем принимали решение купить что-то или воспользоваться услугами поставщика услуг, потому что, как говорится, «цена подходящая», только для того, чтобы найти это где-то во всех рекламных роликах и соблазнительных изображениях, что вы пропустили мелкий шрифт, в котором указано, что цена не включает НДС? Точно так же взимается дополнительная плата в размере 15%, которую вы не предусмотрели в бюджете.

Войдите в Совет по регулированию рекламы (ARB). ARB управляет широко аккредитованным Кодексом рекламной практики (Кодекс), который регулирует содержание южноафриканской рекламы. Рекламодатели должны соблюдать правила, изложенные в Кодексе рекламной практики, при рекламировании товаров или услуг потребителям.

АРБ недавно издал два отдельных решения в отношении жалоб потребителей на рекламу, которая вводила потребителей в заблуждение относительно доступности рекламируемых товаров.В первой жалобе, поданной против туристического веб-сайта, заявитель подал жалобу на том основании, что в рекламируемом на сайте туристическом пакете приключений указана только цена без НДС. Оператор веб-сайта сообщил, что он решил проблему с поставщиком, который предоставил содержание рекламы, и что с тех пор он исправил указанную рекламу, чтобы отразить цену с учетом НДС. Во второй жалобе, поданной против поставщика офисной мебели, жалоба касалась рекламы офисных стульев, отражающей только цену без НДС.Поставщик согласился исправить свою рекламу, чтобы отразить цену с учетом НДС. Принимая решения, требующие от рекламодателей рассмотрения жалоб, ARB в обоих случаях учитывал Кодекс, который гласит, что «когда в рекламе указывается стоимость, следует учитывать статью 65 Закона о НДС». .

Раздел 65 Закона о НДС требует, чтобы все цены, рекламируемые или котируемые в отношении налогооблагаемой поставки товаров или услуг, должны включать НДС, или, альтернативно, что реклама или предложение должны отражать стоимость НДС, цену без НДС и с учетом НДС. цена.Раздел 65 требует, чтобы, если в рекламе отражена цена с учетом НДС и без НДС, обе цены должны отображаться с одинаковой заметностью и воздействием.

Отсюда следует, что в соответствии со статьей 65 Закона о НДС, все ценники, каталоги, рекламные объявления и расценки, как правило, должны включать НДС, уплачиваемый за поставку. Тем не менее, мы отмечаем, что в отношении розничных продавцов s65 предусматривает, что ценники, отображаемые на товарах в магазине, не обязательно должны содержать заявление «с учетом НДС», при условии, однако, что этот факт отображается на видном месте у всех входов в помещения. в которых ведется бизнес, и во всех пунктах оплаты, где производятся платежи.Раздел 65 также дает уполномоченному по SARS право утверждать любой другой метод отображения цен, если он сочтет это необходимым. В этой связи Комиссар дал указание в Обязательном общем постановлении 28 SARS (Выпуск 2), что поставщик электронных услуг может рекламировать или указывать цену своих электронных услуг без НДС, если у него есть заявление на своем веб-сайте, указывающее, что НДС будут взиматься за поставку электронных услуг получателю электронных услуг, как это предусмотрено в Законе о НДС.

Хотя ARB не уполномочен применять какие-либо карательные меры в отношении нарушения Кодекса, важно отметить, что с точки зрения статьи 58 (e) Закона о НДС не отражать НДС, включая НДС, является уголовным преступлением. сумма при рекламировании или указании цены в отношении любой налогооблагаемой поставки, произведенной продавцом в соответствии с требованиями статьи 65 Закона о НДС. SARS ранее подтвердил, что издатель не может нести ответственность за неправильную рекламу или цитаты, содержащиеся в рекламе его рекламодателей (постановление SARS № 49).В этом случае, следовательно, рекламодатель, а не издатель, будет нарушать статью 65 Закона о НДС.

Несмотря на кажущееся простое требование Закона о НДС, многие поставщики, тем не менее, обнаруживают, что намеренно или намеренно нарушают требования статьи 65 Закона об НДС, о чем свидетельствуют эти недавние решения ARB. Даже если у поставщиков может возникнуть соблазн принять маркетинговую стратегию, нацеленную на привлечение потенциальных клиентов путем демонстрации более низкой цены без НДС; Напоминаем поставщикам, как обсуждалось выше, что не отражать сумму с учетом НДС при объявлении или указании цен в отношении своих поставок является уголовным преступлением.Соответственно, поставщики должны тщательно проверять свои рекламные объявления и расценки на соответствие Закону о НДС.

См. Также:

(Эта статья предназначена только для информационных целей, а не для целей предоставления юридических консультаций. Для получения дополнительной информации по теме, пожалуйста, свяжитесь с автором / авторами или соответствующим поставщиком.