Эквайринг и НДС — Локо-Банк

Содержание статьи:

В связи с тотальным распространением банковских карт и снижением значения наличности во взаиморасчетах эквайринг стал популярным бизнес-инструментом. Он удобен для потребителей, выгоден кредитным организациям и торговым предприятиям. Последние за счет внедрения эквайринга в коммерческие процессы получают ряд преимуществ. В их числе – привлечение новых клиентов, экономия бюджета компании на инкассации, значительное снижение риска получения в кассу фальшивых купюр. В то же время у предпринимателей возникают некоторые вопросы, требующие разъяснения. Острый интерес вызывают нюансы налогообложения. Один из таких вопросов – облагается ли эквайринг НДС (налогом на добавленную стоимость).

Прежде чем обращаться непосредственно к данной теме, имеет смысл вспомнить механизм расчетов по «пластику». В этом процессе участвуют три стороны: продавец товаров и услуг, покупатель и банк-эквайер, выступающий в роли посредника. Он представляет собой кредитную организацию, осуществляющую расчеты с торговыми предприятиями по всем операциям, проводимым посредством пластиковых карточек. Таким образом, банк-эквайер является необходимым звеном для выполнения финансовых транзакций через платежные системы. В сферу его компетенций также входит предоставление клиентской торговой точке специального оборудования (POS-терминалов) с соответствующим программным обеспечением. Посредством такого аппаратно-программного комплексного решения с карты покупателя магазином снимается сумма, которая проводится через банк и возвращается на расчетный счет организации уже с вычетом комиссионных за услуги эквайринга.

Увеличьте выручку в несколько раз с помощью эквайринга

Поскольку любые платежные терминалы непременно регистрируются ФНС в ходе заключения договора торгового предприятия с банком-эквайером, контроль со стороны налоговых служб подразумевается по умолчанию. И осуществляется он строго в рамках действующего законодательства РФ. В нем прописано, что реализация товаров на территории Российской Федерации рассматривается в качестве объекта обложения налогом на добавленную стоимость. При этом налоговая база определяется на момент перехода к покупателю права собственности на товар как его стоимость (за вычетом НДС). Вознаграждение кредитной организации, выступающей в роли эквайера, относится к внереализационным расходам.

И осуществляется он строго в рамках действующего законодательства РФ. В нем прописано, что реализация товаров на территории Российской Федерации рассматривается в качестве объекта обложения налогом на добавленную стоимость. При этом налоговая база определяется на момент перехода к покупателю права собственности на товар как его стоимость (за вычетом НДС). Вознаграждение кредитной организации, выступающей в роли эквайера, относится к внереализационным расходам.

Независимо от системы налогообложения (общей или упрощенной), в формате которой работает коммерческое предприятие, непосредственно услуги эквайринга НДС не облагаются. Приобретение товаров с помощью банковской карты по факту предполагает внесение предоплаты покупателем. Данный момент учитывается при исчислении суммы налога на добавленную стоимость. В соответствии с договором о предоставлении услуг банк-эквайер проводит расчеты с банками покупателей, после чего перечисляет финансовые средства продавцу общей суммой.

Из положения, прописанного в четвертом пункте 168-ой статьи НК РФ, следует, что в платежном поручении налог на добавленную стоимость выделяется в прямых расчетных операциях между продавцом и покупателем. Непосредственно в расчетах между банком и коммерческим учреждением такого рода операции, облагаемые НДС, отсутствуют по указанной выше причине. Денежные средства организации перечисляет банк-эквайер, а не клиенты, приобретающие товар. В сферу компетенций банковских учреждений налоговый контроль торговой точки не входит. Если в платежном документе нет упоминаний об НДС или прямо указано об отсутствии такого обложения, для предпринимателя это не влечет никаких налоговых последствий.

Взимается ли налог за покупку рекламы на Facebook?

Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы. Ниже представлена актуальная информация о налогообложении в разных странах.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится в Ирландии, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о том, как найти сумму НДС в отчете по биллингу.

Эта информация относится к рекламодателям, адреса компаний которых находятся в Бельгии, Великобритании, Германии, Дании, Испании, Нидерландах, Норвегии, Польше, Франции и Швеции.

Если в вашей квитанции о покупке рекламы на Facebook наш офис в вашей стране указан как продавец (например, ваша компания находится в Бельгии и вы получили квитанцию от нашего бельгийского филиала Facebook Belgium Sprl), а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы добавим к стоимости рекламы НДС.

Однако если вы зарегистрированы как плательщик НДС, вероятно, вы сможете получить возврат этих средств от налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы не будем добавлять к стоимости рекламы НДС.

Однако вы должны будете самостоятельно определять размер НДС согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если вы приобретаете рекламу на Facebook не в коммерческих, а в личных целях, мы добавим к стоимости рекламы НДС согласно местной расчетной ставке.

Подробнее о том, как найти сумму НДС в квитанции о покупке рекламы на Facebook.

С 1 октября 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook India указана как продавец, а адрес покупателя (то есть ваш) находится в Индии, к стоимости рекламы мы будем добавлять налог на товары и услуги (GST) и налог, удержанный из общей суммы доходов (TDS), согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Примечание. Если вы используете ежемесячное выставление счетов, чтобы оплачивать рекламу на Facebook, налог, удержанный из общей суммы доходов (TDS), не будет включен в ваш счет на оплату. Вы обязаны оплатить налог TDS государству и предоставить Facebook справку, подтверждающую факт оплаты.

Подробнее о налоге на товары и услуги (GST) в Индии. Подробнее о возврате налога, удержанного из общей суммы доходов (TDS), в Индии.

Подробнее о налоге на товары и услуги (GST) в Индии для ежемесячного выставления счетов на оплату.

С 1 августа 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook юридическое лицо, зарегистрированное не в Австралии, указано как продавец, а адрес покупателя (то есть ваш) находится в Австралии; если вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять налог GST согласно местной расчетной ставке. Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Australia указана как продавец, а адрес покупателя (то есть ваш) находится в Австралии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о добавлении номера ABN в рекламный аккаунт и налоге на товары и услуги (GST) в Австралии.

С 1 января 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в России, к стоимости рекламы мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в России.

С 1 марта 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Квебеке и вы не указали в рекламном аккаунте Facebook свой регистрационный номер плательщика налога с продаж в Квебеке (QST), к стоимости рекламы мы будем добавлять QST согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге с продаж в Квебеке (QST).

С 1 декабря 2018 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Колумбии, вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика (NIT) и не указали, что являетесь плательщиком НДС на общих условиях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Колумбии.

С 1 апреля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Турции и вы не указали свой идентификационный номер плательщика НДС в Турции, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Турции.

С 1 мая 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Южной Африке, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Африке.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик НДС, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Если вы зарегистрированы как плательщик НДС и приобретаете рекламу в коммерческих целях, укажите в рекламном аккаунте Facebook регистрационный номер своей компании, чтобы к стоимости рекламы не был добавлен НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Korea указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Подробнее о южнокорейском налоге на добавленную стоимость (НДС) для ежемесячного выставления счетов от Facebook в Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook New Zealand указана как продавец, а адрес покупателя (то есть ваш) находится в Новой Зеландии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. GST взимается независимо от того, зарегистрированы ли вы как плательщик GST.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, мы не будем применять налог на товары и услуги (GST) к стоимости рекламы. Однако, возможно, вы должны будете самостоятельно определять размер GST (в соответствии с принципом обратного налогообложения) согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Сингапуре и вы не указали в рекламном аккаунте свой регистрационный номер плательщика налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять GST согласно местной расчетной ставке.

Подробнее о налоге на товары и услуги (GST) в Сингапуре.

С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Малайзии, к стоимости рекламы мы будем добавлять налог на услуги согласно местной расчетной ставке.

Подробнее о налоге на услуги в Малайзии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Саудовской Аравии и вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Саудовской Аравии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бахрейне и вы не указали в рекламном аккаунте Facebook свой номер счета по учету НДС, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Бахрейне.

С 1 августа 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Объединенных Арабских Эмиратах и вы не указали в рекламном аккаунте Facebook свой налоговый регистрационный номер (TRN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах.

С 1 марта 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Беларуси, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить, если вы не добавили в рекламный аккаунт Facebook свой идентификационный номер плательщика НДС в Беларуси и не указали, что являетесь юридическим лицом в этой стране, ответственным за самостоятельное определение и уплату НДС согласно статьям 114 и 141 Налогового кодекса Беларуси.

Подробнее о налоге на добавленную стоимость (НДС) в Беларуси.

С 1 апреля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Барбадосе, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Барбадосе.

С 1 мая 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Гавайях, к стоимости рекламы мы будем добавлять общий акцизный сбор (GET) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее об общем акцизном сборе (GET) на Гавайях.

С 1 июля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бангладеше и вы не указали в рекламном аккаунте Facebook идентификационный номер своей компании (BIN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Бангладеше.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Чили, вы не добавили в рекламный аккаунт Facebook свой идентификационный номер налогоплательщика Чили (RUT) и не указали, что зарегистрированы как плательщик НДС в Чили, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Чили.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Индонезии, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Индонезии.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Узбекистане, вы не добавили в свой рекламный аккаунт Facebook идентификационный номер плательщика НДС и не указали, что являетесь юридическим лицом, зарегистрированным в Узбекистане, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Узбекистане.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Камеруне, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Камеруне.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Зимбабве, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Зимбабве.

С 16 сентября 2020 года действует следующее правило: если вы рекламодатель и находитесь в Эквадоре, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Эквадоре.

С мая 2018 года действует следующее правило: если вы рекламодатель, находитесь в Аргентине и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Аргентине.

С 1 октября 2020 года действует следующее правило: если вы рекламодатель, находитесь в Коста-Рике и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Коста-Рике.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Молдове и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Молдове.

С 1 ноября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Багамах, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) на Багамах.

Экспорт услуг. Разрешен вычет входного НДС

«Здравствуйте, с 1 июля этого года вступают в силу поправки в Налоговый кодекс, которые предусматривают новые правила учета НДС при экспорте услуг. В частности, предусмотрено, что при экспорте услуг теперь возможно вычесть входной НДС.

В контексте НДС под экспортом услуг, как правило, понимают определенные виды работ или услуг, которые по законодательству считаются оказанными за пределами территории России, в связи с чем они не облагаются российским НДС. Как правило, это услуги, которые российские налогоплательщики оказывают иностранным компаниям.

Как правило, это услуги, которые российские налогоплательщики оказывают иностранным компаниям.

Хочу отметить, что такой подход в целом соответствует той налоговой практике, которая существует в других странах. В частности, например, в Европейском союзе законодательство по НДС в подобных ситуациях предусматривает право на вычет НДС. Поэтому наше законодательство фактически приближается к общемировым стандартам.

Приведу несколько примеров экспортных услуг, к которым будут применяться новые правила:

- это реклама и маркетинг в адрес иностранных покупателей;

- это консультирование;

- это юридические услуги.

Также в перечень таких услуг входит:

- разработка программных продуктов;

- инжиниринг;

- ряд других услуг.

Как обычно, не обошлось и без исключений. Так, например, новые правила не будут применяться к услугам, которые находятся в перечне «льготируемых» услуг. Например, если налогоплательщик передает права на использование программного продукта на основании лицензионного договора, то к таким услугам новые правила не применяются и вычет НДС будет невозможен.

Казалось бы, изменения в целом позитивные, но это не значит, что не стоит заранее подготовиться. На что мы рекомендуем обратить внимание?

Во-первых, имеет смысл заново пересмотреть свои экспортные услуги. Насколько они действительно попадают в тот перечень, который не подлежит налогообложению. И насколько у налогоплательщика есть документы, которые это подтверждают. Мы полагаем, что налоговые органы в свете нового закона будут обращать особое внимание на данный вопрос.

Во-вторых, потребуется перенастроить учетные системы. И это имеет смысл сделать уже сейчас. Вероятно, у экспортеров услуг учетные системы предполагают автоматическое включение НДС в стоимость, то есть в затраты. С 1 июля эти правила будут неприменимы и НДС потребуется выделять отдельно.

И, безусловно, новое правило предоставляет налогоплательщикам новые возможности ведения бизнеса. Так, например, трансграничные договорные структуры, которые ранее были невозможны в силу того, что приводили к затратам по НДС, теперь могут стать вновь актуальными.

Если у вас остались какие-то вопросы, будем рады вам помочь, поделиться нашим опытом и экспертизой».

НДС в контракте по 44-ФЗ, как заключить госконтракт на УСНО

Один из самых актуальных вопросов при заключении государственного контракта – учет НДС в стоимости договора на выполнение работ, поставку товара или оказание услуг.

Согласно п. 4 ст. 3 44-ФЗ участником государственных торгов может стать любое юридическое или физическое лицо, в т.ч. в форме индивидуального предпринимателя. Законом также не установлены ограничения для формы налогообложения, которую использует поставщик. Участниками госзаказа могут стать организации, находящиеся на специальных режимах налогообложения, т.е. УСНО, ЕНВД и т.д.

НДС – налог на добавленную стоимость, который включается в стоимость реализуемого товара, работы или услуги и уплачивается в пользу государства в федеральный бюджет.

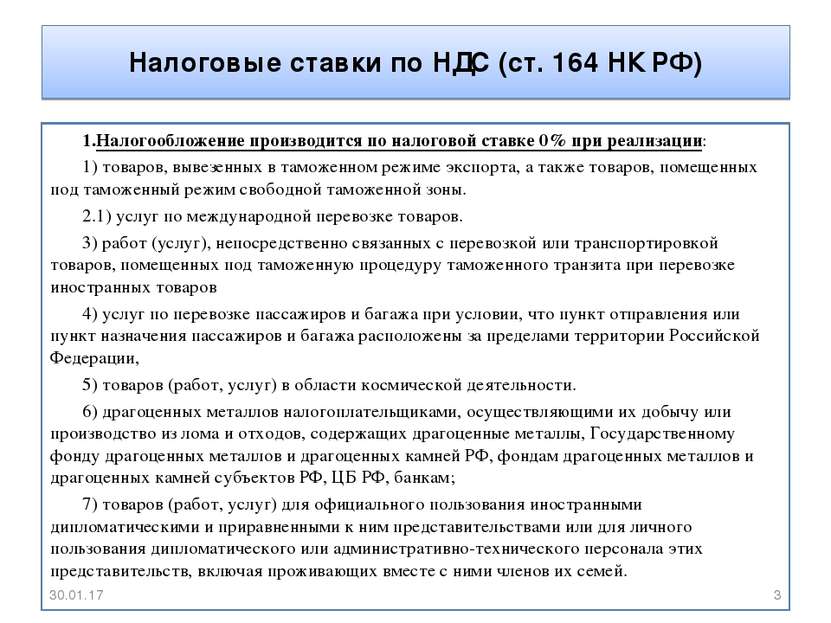

Стандартная ставка налога равна 20%, но также существуют отдельные виды товаров для которых применяется ставка налога в 10% и 0%.

► Видео: что делать если в контракте указан НДС?

44-ФЗ – НДС в стоимости контракта

Государственный заказчик, формируя начальную максимальную цену госконтракта, закладывает в нее также сумму НДС и в тендерной документации указывает НМЦК с учетом этого налога.

Некоторые заказчики учитывают, что в торгах могут принимать участие компании и индивидуальные предприниматели, находящиеся на специальных режимах налогообложения, и прописывают в условие, что налог на добавленную стоимость учитывается, только если подрядчик является его плательщиком, т.е. дают возможность победителю заключить контракт без НДС.

Примечание: даже если заказчик отметил такое условие не специально и при заключении контракта с победителем на УСН требует заплатить налог, можно подать жалобу в ФАС. В практике антимонопольного органа уже рассматривали такие дела, и решение выносилось в пользу Поставщика. Например, жалоба № 197/КС, несмотря на то, что Заказчик обращался в Арбитражный суд, судьи так же признали решение ФАС обоснованным.

Естественно, в такой ситуации участники на УСН имеют преимущество перед участниками на ОСНО, т.к. согласно ч. 1 и ч. 2 ст 34 44-ФЗ договор должен быть заключен на условиях, предусмотренных извещением о закупке, а цена является твердой и определяется на весь срок исполнения.

Это означает, что сумма НДС в контракте по 44-ФЗ, которая обязательна к уплате участником на ОСНО, для участника на специальном режиме будет дополнительным доходом.

Подготовка и подача жалобы в ФАС

на неправомерные требования Заказчика

ЗаказатьНо намного чаще встречаются ситуации, когда заказчик в документации просто указывает, что цена рассчитана с учетом налога на добавленную стоимость . Нормативной базой для выбора метода определения НМЦК и проведения расчетов служит Приказ МЭР РФ от 2 октября 2013 г. N 567, но в этом документе не регламентировано включение НДС в стоимость контракта. Однако заказчик формируя НМЦК должен учитывать условия планируемой закупки и, если предмет договора содержит товары, работы или услуги, облагаемые налогом на добавленную стоимость, сумму НДС необходимо включить в начальную (максимальную) цену.

Нормативной базой для выбора метода определения НМЦК и проведения расчетов служит Приказ МЭР РФ от 2 октября 2013 г. N 567, но в этом документе не регламентировано включение НДС в стоимость контракта. Однако заказчик формируя НМЦК должен учитывать условия планируемой закупки и, если предмет договора содержит товары, работы или услуги, облагаемые налогом на добавленную стоимость, сумму НДС необходимо включить в начальную (максимальную) цену.

В этом случае ситуация складывается иначе. Если заказчик в контракте установит условие выставить ему счет-фактуру, то опираясь на ту же статью 34 44-ФЗ, подрядчик будет обязан это сделать, т.к. это условие изначально было предусмотрено аукционной документацией. Как и в вышеописанном случае, победитель должен будет заключить госконтракт по цене, которую он предложил в ходе закупочной процедуры.

Примечание: пример рассмотрения подобной жалобы и решение в пользу Заказчика можно найти здесь.

НДС в контракте для УСН

Если участник работает на УСНО и не является плательщиком НДС, то выполнять такие условия окажется довольно накладно. Т.к. согласно п. 5 ст. 173 Налогового кодекса РФ в случае выставления лицами, не являющимися налогоплательщиками, покупателю товаров (в данном случае госзаказчику) счета-фактуры с выделением суммы налога на добавленную стоимость – вся сумма налога, указанная в этом счете-фактуре, подлежит уплате в бюджет.

Во-первых, участников, которые не обратят внимание на то, что цена контракта указана с НДС, может ждать неприятный сюрприз при его заключении. Т.к. предложенная ими цена не будет предусматривать еще и уплату налога в 20%. В этом случае подрядчик может подписать договор и исполнить его себе в убыток.

Во-вторых, если победитель откажется от заключения договора на таких условиях, то он может попасть в Реестр недобросовестных поставщиков.

Практика ФАС и АС по контрактам с НДС

Поставщики, работающие на упрощенной системе налогообложения, сталкиваясь с контрактами 44-ФЗ с НДС, зачастую подают жалобы в ФАС: как максимум – с целью подписать договор без учета налога, и как минимум – отказаться от заключения без внесения в РНП.

Практика Федеральной антимонопольной службы, а также Арбитражных судов в этом вопросе неоднозначна. Многое зависит от позиции конкретного управления.

В своей рабочей практике мы присутствовали на заседаниях, где представители контролирующих органов признавали право заказчика требовать с победителя госзаказа выставления счета-фактуры. Таким образом, даже если поставщик находится на специальном режиме налогообложения, ему придется подать налоговую декларацию и заплатить НДС с цены госконтракта.

И в этом случае, организации-“упрощенцы” находятся в наименее выгодной ситуации, чем компании на ОСНО, т.к. компании с УСН не смогут принять сумму к данного налога к вычету, в отличие от компаний на общей системе налогообложения.

Если Вы работаете на специальном режиме налогообложения, то важно просматривать условия заключаемого госконтракта также в плане включения НДС в НМЦК. Ведь даже, если Вы выиграете тендер, исполнение которого предусматривает выставление счета-фактуры и уплаты налога в бюджет, и обратитесь в ФАС для защиты своих интересов, велика вероятность, что решение будет принято в пользу заказчика.

Из-за отсутствия единства в практике УФАС и Арбитражных судов, нельзя заранее предсказать итог заседания по вопросам НДС в контрактах по 44-ФЗ. Рациональнее всего будет изучить подобные дела в интересующем регионе и опираться уже на практику конкретного УФАС.

©ООО МКК «РусТендер»

Материал является собственностью tender-rus.ru. Любое использование статьи без указания источника — tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

Статьи по теме:

Централизованные закупки

Закупки у субъектов малого предпринимательства

Субподряд по 44-ФЗ и 223-ФЗ: новые запреты и ограничения

Поделитесь ссылкой на эту статью

Как вернуть до 27 % от стоимости покупок за рубежом через такс-фри

Приезжать из-за границы с покупками будет вдвойне приятно, если вам компенсируют часть потраченных денег. Рассказываем, как правильно воспользоваться системой Tax Free и сэкономить на шопинге за рубежом.

→ Что такое Tax Free

→ Кто может претендовать на возврат по системе такс-фри

→ С каких трат за границей можно вернуть НДС

→ Как оформить возврат налога и получить деньги

→ Вернут ли НДС полностью

→ В каких странах работает система такс-фри

→ На какую минимальную сумму нужно совершить покупку для возврата по Tax Free в разных странах

→ 5 главных советов по такс-фри для тех, кто спешит

Что такое Tax Free

VAT и GST — это аналоги НДСВ цену большинства товаров по всему миру включен НДС (он же VAT / GST) — налог на добавленную стоимость. В магазине покупатель оплачивает полную стоимость товара, включающую НДС, после чего продавец перечисляет НДС в бюджет государства.

Такс-фри (от английского Tax Free — «не облагается налогом») — это международная система, позволяющая вернуть НДС с покупок за рубежом.

Турист не пользуется государственными сервисами, доступными местным жителям, поэтому налоги вправе не платить. Для этого и нужна система Tax Free — она позволяет вернуть НДС, уплаченный при покупках за границей.

Кому вернут такс-фри

Получить возмещение Tax Free вправе иностранные туристы. Чаще всего это происходит при выезде из страны.

Система не распространяется на тех, кто с точки зрения государства не считается туристом. Если у вас есть рабочая или учебная виза, вид на жительство, статус беженца или вы провели в стране дольше определенного срока, то НДС вам не вернут.

С каких покупок можно и нельзя вернуть НДС

Можно получить возмещение НДС с покупок в магазинах, которые отмечены эмблемой Tax Free.При вывозе из страны вещи должны быть не использованы и в заводской упаковке. Это часто проверяют. Если в Европе вы купили куртку и хотите вернуть сумму НДС, то надеть ее сможете, только покинув страну.

Чтобы вернуть НДС с покупок за границей:

- не пользуйтесь вещами до выезда из страны. Таможенникам вы должны предъявить новые вещи с ярлыками, чеками и в заводской упаковке;

- уложитесь в максимальный срок для проставления таможенной печати. В Европе, Китае и Уругвае у вас 90 дней с даты покупки, в Таиланде — 60 дней.

- с покупок на рынках и в магазинах без специальной эмблемы, так как они не участвуют в системе Tax Free;

- с покупок в интернет-магазинах;

- с услуг. Например, вам не компенсируют НДС с оплаченной гостиницы, экскурсии, поездки на такси или ужина в ресторан;

- с некоторых товаров, например, если они не облагаются НДС.

Как воспользоваться Tax Free и получить деньги

Шаг 1. Оплата покупки и получение квитанции такс-фри

Убедитесь, что магазин участвует в системе такс-фри. Обычно на входе и на кассах таких магазинов есть наклейки со словами Tax Free или Tax Refund.

Узнайте минимальную сумму, с которой возвращают налог, и выберите товаров на нее или выше. Чеки за разные покупки в одном магазине обычно разрешают суммировать, если все куплено в один день. Узнайте, можно ли суммировать покупки в одном торговом центре.

При оплате скажите, что хотите оформить форму (заявку) такс-фри. Иногда это делают прямо на кассе, в больших магазинах — чаще на отдельной стойке.

Сразу купить вещь без НДС нельзя, даже будучи туристом. Придется сначала оплатить полную стоимость, потом подать заявку на возврат суммы НДС.

Приготовьте загранпаспорт. В квитанцию такс-фри внесут ваши данные: имя и фамилию, как в загранпаспорте, адрес с индексом по-английски и номер заграна. Сам паспорт, скорее всего, тоже придется показать, но бывает, что хватает копии. Проверьте, что в данных нет ошибок, иначе в возврате налога откажут. В итоге вам выдадут конверт с формой такс-фри и чеком.

Товарный чек и заявка Tax Free — разные бумажки. Товарный чек вы оставите себе, квитанцию такс-фри потом отдадите в обмен на сумму НДС, которую вам вернут.

Если в магазине вам дали пустой бланк такс-фри, не забудьте его заполнить, чтобы не делать это в последний момент в аэропорту.

Узнайте, как получить деньги. Детально уточните, что именно и в какой срок вы должны сделать, чтобы вам вернули НДС.

Шаг 2. Таможенный штамп и возврат налога

Схема возврата НДС — более-менее универсальная. Вы покупаете на минимальную сумму или больше → в магазине оформляют форму Tax Free напрямую или через посредника-оператора → при вылете из страны таможенники проверяют неиспользованные покупки и документы и заверяют форму такс-фри печатью → вы получаете сумму НДС наличными или на карту.

Но есть несколько вариантов, как именно вы будете подтверждать вывоз покупок, кто и где вам вернет НДС. Это зависит от страны, магазина, оператора такс-фри и вашего удобства. Уточните в магазине, как получить возврат, вот возможные варианты:

1) В городе через оператора такс-фри. В Европе очень распространены посредники-операторы Tax Free, самые известные — Global Blue и Premier (Planet). Они берут комиссию.

Если в магазине есть наклейки этих операторов, значит, на кассе по вашей просьбе могут оформить их фирменные формы Tax Free. Вернуть по ним деньги вы сможете в стране совершения покупки (сервис Early Refund, то есть ранний возврат), в аэропорту перед вылетом или дома по прилете.

Если оформляете ранний возврат в городе, то деньги вам выдадут сразу. Кажется, что это удобно, но многие потом сталкиваются со штрафами из-за того, что оператор не вовремя получил документы, подтверждающие вывоз товаров из страны.

Например, если вы получили деньги за ранний возврат от оператора Global Blue, то обязаны предоставить проштампованную таможней форму в течение 21 дня (для карт Visa, MasterCard, Amex) или 15 дней (для карты UnionPay) со дня покупки. Форму обычно кладут в фирменный ящик Global Blue в аэропорту или отправляют почтой перед отлетом домой. Если конверт придет к оператору позже (например, ящик в аэропорту редко проверяют), то с вашей банковской карты спишут штраф или даже полную сумму, которую раньше вам выплатили. Эта ситуация очень распространенная, поэтому опытные путешественники избегают сервиса Early refund в городах и оформляют возврат налога в офисе Global Blue в аэропорту перед вылетом.

В Милане шопинг по системе такс-фри и осмотр достопримечательностей могут проходить одновременно.На фото — один из первых в Европе пассажей, роскошная Галерея Виктора Эммануила II рядом с собором Дуомо

2) Позже через магазин. Многие европейские магазины оформляют возврат НДС напрямую без посредника-оператора. После оплаты товара для вас заполнят зеленую форму Tax Free, в аэропорту таможенник поставит на нее печать, потом вы вернетесь в магазин и получите деньги. Или отправите проштампованную форму почтой, а деньги вам переведут на банковскую карту или счет.

Самих зеленых бланков в магазине может не быть: в этом случае вас попросят их купить и принести для заполнения.

3) В аэропорту — самый распространенный вариант. В европейских аэропортах есть офисы посредников-операторов, в аэропортах других стран также возвращают налог по такс-фри.

Вне зависимости от того, как вы оформляете возврат налога, в аэропорту, как правило, нужно пройти таможенную проверку (Tax Free Validation) и поставить печать на форму такс-фри. Узнайте, нужно ли перед этим зарегистрироваться и получить посадочный талон.

Если планируете сдать в багаж вещи, по которым возвращаете налог, предупредите об этом на регистрации. Возможно, вас попросят потом отнести багаж на специальную стойку.

Бывает, что муторную таможню можно пропустить. К примеру, в Испании, если на чеке есть надпись ‘DIVA’, проставить печать можно электронно: просканируйте чек, а потом в зоне вылета в автомате получите деньги. В Таиланде отдельное таможенное оформление вообще не требуется: пройдя предполетный досмотр, покажите форму Tax Free из магазина и покупки на стойке VAT Refund For Tourists — и вам сразу выплатят НДС. Но это скорее исключение.

Получив печать в форму такс-фри на таможне, проходите в зону вылета. Если там есть офис Tax Free / VAT Refund, то отдавайте квитанцию, и вам вернут налог. Деньги выдадут наличными сразу или перечислят на карту (процесс занимает до двух месяцев), посчитайте, как будет выгоднее.

Если офис Tax Free закрыт или его нет, вы можете отправить документы в конверте, который вам выдали в магазине. Обычно в аэропорту есть фирменные почтовые ящики операторов такс-фри. Если нет — воспользуйтесь обычной почтой в стране вылета или после прилета или зайдите в офис оператора после возвращения домой.

Перед отправкой конверта почтой сфотографируйте форму такс-фри.

На таможенное оформление и в офисах Tax Refund часто бывают очереди: приезжайте в аэропорт не позднее чем за 4 часа до вылета.

4) В своей стране после возвращения. Если вы не успели разобраться с возвратом НДС перед вылетом, еще не все потеряно. Global Blue возвращает деньги в своих офисах в Москве, Санкт-Петербурге, Калининграде и Пскове при условии, что на квитанции такс-фри стоит печать таможенной службы. Представительство Premier Tax Free есть в Москве. Если офиса поблизости нет или вы оформляли возврат через другого оператора / напрямую в магазине, отправьте конверт с заполненными формами Tax Free заказным письмом. Только не откладывайте: у проштампованных форм такс-фри — ограниченный срок действия.

Вернут ли полную сумму НДС

НДС — это процент, начисляемый на стоимость товара. Допустим, на ценнике написано 50 €, ставка НДС — 21 %. Значит, НДС — 10,5 €, и в идеальном случае именно столько вам и вернут.

В Европе многие магазины сотрудничают с посредниками — операторами такс-фри, которые за свои услуги берут комиссию.

Сколько стоят услуги Global Blue по возврату такс-фри:

- При возврате наличными в аэропорту — 3 € за каждую форму Tax Free, налог возвращают в валюте страны, в которой находитесь. Учтите, что менять деньги в зоне вылета обычно невыгодно;

- При возврате на банковскую карту — комиссии нет, но деньги конвертируют (иногда дважды) по плохому курсу, причем за конвертацию предусмотрена комиссия 3–5 %. В итоге потери могут быть гораздо больше 3 €.

Другие операторы такс-фри тоже берут комиссию и штрафуют, если вы оформили возврат в городе, а потом не вовремя отправили проштампованную таможенниками форму.

В некоторых магазинах можно вернуть НДС самостоятельно без комиссии.

В каких странах можно вернуть НДС с покупок

Система такс-фри работает примерно в полусотне стран, среди которых:

Австралия

Австрия

Азербайджан

Аргентина

Армения

Бельгия

Болгария

Великобритания

Венгрия

Вьетнам

Германия

Греция

Дания

Израиль

Индонезия

Ирландия

Исландия

Испания

Италия

Канада

Кипр

Корея

Латвия

Ливан

Литва

Лихтенштейн

Люксембург

Македония

Малайзия

Марокко

Мексика

Нидерланды

Норвегия

Польша

Португалия

Россия

Румыния

Сербия

Сингапур

Словакия

Словения

США

Таиланд

Тайвань

Турция

Финляндия

Франция

Хорватия

Чехия

Швейцария

Швеция

Эстония

Южная Африка

Япония

Минимальная сумма покупки для возврата такс-фри и сколько вернут в разных странах

О ставках НДС и минимальной сумме покупок, с которой делают возврат, вам расскажут во всех магазинах, работающих с системой такс-фри. Но чтобы вы примерно представляли, о каких величинах речь, мы собрали в одну табличку условия возврата НДС в популярных странах.

| Страна | Минимальная сумма покупки | НДС |

|---|---|---|

| Австрия | 75,01 евро | 20 % |

| Венгрия | 50000 венгерских форинтов (~ 170 евро) | 27 % |

| Германия | 25 евро | 19 % |

| Испания | 90,16 евро | 21 % |

| Италия | 154,94 евро | 22 % |

| Кипр | 50 евро | 19 % |

| Литва | 55 евро | 21 % |

| ОАЭ | 250 дирхамов (~ 61 евро) | 5 % |

| Польша | 200 злотых (~ 47 евро) | 23 % |

| Таиланд | всего за поездку 5000 батов (~ 148 евро), каждая покупка — 2000 батов (~ 59 евро) | 7 % |

| Финляндия | 40 евро | 24 % |

| Франция | 175,01 евро | 20 % |

| Япония | 5000 иен (~ 42 евро) | 8 % |

В Европе система возврата такс-фри хорошо отработана. Действуйте по стандартной схеме: найдите магазины с эмблемой Tax Free, купите на минимальную сумму или больше, заполните форму такс-фри, в день вылета заверьте заявку у таможенников и получите деньги у оператора.

Минимальная сумма в Европе привязана к стране покупки, налог возвращают при выезде из границ ЕС или Шенгенской зоны (в зависимости от того, куда входит страна). Если вы купили на минимальную сумму в Германии и выезжаете из Франции, то формы Tax Free вам засчитают по немецкой минимальной сумме 25 евро, а не по французской 175,01 евро.

В США ситуация немного другая. Вместо НДС к стоимости товаров добавляют налог с продаж, который различается по штатам — от 0 до 10,5 %.

Выгоднее всего — закупаться в штатах, где налога с продаж нет: в Делавэре, Монтане, Нью-Гэмпшире и Орегоне. На Аляске правительство штата налог с продаж не взимает, но его установили многие местные органы власти.

Среди штатов с ненулевым налогом с продаж вернуть его обратно по системе, аналогичной такс-фри, можно в Луизиане и Техасе. Кликните, чтобы посмотреть списки авторизованных магазинов. При оформлении у вас заберут оригиналы чеков (можно оформить копии), попросят визу и обратный авиабилет / посадочный талон. Сбор за возврат немаленький: в Луизиане с вас возьмут 30 % от налога с продаж, в Техасе — 50 % при выплате наличными и 35 %, если деньги отправят на карту или PayPal.

5 советов, как вернуть НДС по системе такс-фри

В какую бы страну вы ни ехали, следуйте нашим простым советам:

- До поездки уточните минимальную сумму покупки для возврата НДС.

- Носите с собой загранпаспорт и старайтесь выбирать магазины с эмблемой Tax Free.

- Не доставайте из упаковки и не используйте купленные вещи, с которых хотите вернуть налог. Сохраните конверт с чеком и формой такс-фри.

- Узнайте, где в аэропорту находится пункт таможенной проверки покупок Tax Freе и офис нужного оператора.

- Приезжайте в аэропорт за 4 часа до вылета, чтобы все успеть.

Удачных вам покупок!

Читайте также:

Лучшие распродажи и аутлеты в Европе

Что делать, если за границей у вас украли деньги и документы

Как сэкономить на аренде машины

Задержка и отмена рейса: права пассажиров и обязанности авиакомпаний

15 полезных сервисов Скайсканера, о которых вы могли не знать

Почему при заключении договора долевого участия сумма договора не облагается НДС?

Почему при заключении договора долевого участия сумма договора не облагается НДС?

Ответ:

Услуги застройщика на основании договора участия в долевом строительстве многоквартирных домов и иных объектов недвижимости с физическими лицами, за исключением объектов производственного назначения, были исключены из облагаемой НДС деятельности с 01.10.2010 г.

Обоснование:

В целях реализации социально-значимых программ был принят федеральный закон от 30.12.2014 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее – «ФЗ № 214»). ФЗ № 214 усложнил процесс получения застройщиками денежных средств от физических лиц и сделал такое получение менее экономически выгодным. В целях улучшения положения застройщика и придания долевому строительству лучшей инвестиционной привлекательности, 17.06.2010 был принят Федеральный закон № 119-ФЗ «О внесении изменений в Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» и отдельные законодательные акты Российской Федерации» (далее – «ФЗ № 119»).

ФЗ № 119 исключил из деятельности, облагаемой НДС, услуги застройщика на основании договора участия в долевом строительстве в соответствии с ФЗ № 214, за исключением услуг, оказываемых при строительстве объектов производственного назначения (ч. 1 подп. 23.1 ст. 149 НК РФ). Данная норма была внесена, поскольку прибыль застройщика облагалась налогом дважды, первый раз на этапе заключения договора (НДС), второй раз на этапе продажи помещений (налог на прибыль) (Пояснительная записка к законопроекту № 98106-5). Федеральным законом от 19.07.2011 № 245-ФЗ в подп. 23.1 ст. 149 НК РФ внесен дополнительный абзац, раскрывающий понятие объекта недвижимости производственного назначения. Так, к объектам производственного назначения относятся объекты, предназначенные для производства товаров (выполнения работ, оказания услуг). Минфин России неоднократно подчеркивал о направленности данной нормы исключительно на взаимоотношения между застройщиком и физическими лицами в отношении помещений, находящихся в многоквартирном доме, не предназначенных для производства товаров (выполнения работ и оказания услуг) (Письмо Минфина России от 18.08.2017 № 03-07-07/53092). Читать статью полностью >>>

Автор — Валерий Провоторов, ведущий юрист налоговой практики юридической компании Coleman Legal Services, для журнала «Финансовый директор».

В той мере, в какой норвежские власти […]компенсировать предварительный налог на […] закупки товаров и услуг для осуществления в g s не облагаются НДС , b ut подпадают под действие статьи 2 […]в счет возмещения НДС […], они предоставляют этим предприятиям экономическую выгоду. eur-lex.europa.eu | В той мере, в какой норвежские власти компенсируют предварительный налог на […]закупок товаров и […] услуги для u nd erta king s не облагается НДС o НДС , b ut fa ll ing в рамках статьи 2 из t he НДС Co mpens at ion Act, […]они предоставляют этим предприятиям экономическую выгоду. eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Accor di n g to A r ti cle 5, продажи отдельными учреждениями, организациями и т. Д. (2 ) не c o ve красный на t h e НДС A c t (3). eur-lex.europa.eu | A cco rdin g to A rtic le 5 , продажи определенными учреждениями, организациями e tc (2) ar e not c ove r ed by Закон о НДС (3 ) . eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Предприятия, у которых есть только такие расходные материалы […] не может быть зарегистрирован f o r НДС a n d не e n titl d e до d e du c t НДС ( 4 ) .eur-lex.europa.eu | Предприятия, у которых есть только такие расходные материалы […] не может регистрироваться is ter f or VAT an da re not en title d to d edu ct VAT (4 ) .eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Эти предприятия размещены в более выгодном финансовом […]позиция, чем другие, предоставляющие те же услуги […] или товары, но w hi c h не l i st ed под t h e VAT o mp Закон о защите (5).eur-lex.europa.eu | Эти предприятия размещены в более выгодном финансовом […]позиций, чем у других, предоставляющих те же услуги, или […] товары бу т который ар е не л ist ed und er НДС Com pen sat ion A ct (5).eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Хотя в принципе все продажи или товары […] и serv ic e s are l i ab l e к НДС , s s e supp li e s are e x em pt (т.е.е. […]без зачета предналога) […], что означает, что такие поставки полностью выходят за рамки Закона о НДС. eur-lex.europa.eu | Хотя в принципе все продам […] или товары an d ser vic es are li ab le к НДС, поэтому me su pplie s ex are ex are ex are empt […](т.е. без кредита на ввод […]), что означает, что такие поставки полностью выходят за рамки Закона о НДС. eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В отношении […] товары и услуги ic e s не облагается o u tp ut налог (без скидки на предварительный налог), норвежские власти предоставляют в соответствии с Закон о компенсации НДС, преимущество предприятий, имеющих право на компенсацию предналога по сравнению с предприятиями, не подпадающими под действие статьи 2 t h e НДС C o mp Ensation Act, w hi c h не c o mp , установленное для входящего налога.eur-lex.europa.eu | В отношении […] goods an d se rvi ces не подлежит o utp ut ta x (без кредита на входящий налог), норвежские власти предоставляют в соответствии с Закон о компенсации НДС, преимущество для предприятий, имеющих право на предварительную налоговую компенсацию, по сравнению с предприятиями, не подпадающими под действие Ar ticle 2 of VAT Com pen sat ion A ct , whi ch are not com pen sated f или предварительный налог.eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Podstawa opodatkowania powinna obejmować koszty nabycia […]gruntu, na którym budynek został […] wybudowany, gdy nab yc i e to p o dl egało opodatkowaniu podat ki e m a p odatnik dokonał […]jego odliczenia. eur-lex.europa.eu | Эта налогооблагаемая сумма должна включать затраты на приобретение […]земля, на которой построено ng co nstructed, когда это […] приобретение имеет быть en s ubje ct к НДС и t he t axab le человек вычитал […]этот налог. eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2) Czy арт. 242 и 273 дней Рады 2006/112 / WE (1) с дня 28 листопада 2006 р. w sprawie wspólnego systemu podatku od wartości dodanej zezwalają państwom członkowskim na nałoenie na podatnika, który rzekomo nie wywiązał się w przewidzianym terminiegów naksi. […] mających znaczenie dla […] ustalenia pod at k u VAT , k ar y pieniężnej w wysokości niezapłaconego w terminie podatku 9 e. z a ni echanie zostało […]póniej naprawione […]a należny podatek wpłacony w pełnej wysokości wraz z odsetkami? eur-lex.europa.eu | Разрешают ли статьи 242 и 273 Директивы 2006/112 / ЕС (1) государствам-членам налагать штраф на налогоплательщиков, которые якобы не выполнили в срок свой долг по отражению в своих счетах обстоятельств, имеющих значение для […]расчет НДС где то штраф […] суммы НДС, не уплаченные вовремя, если t ha t def aul ti s позже r eme die d и t НДС уплачен полностью плюс проценты […]на нем? eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Spółka we wniosku o wydanie interpacji przepisów podatkowych stwierdziła, że jej zdaniem otrzymanie lub przyznanie premii […]pieniężnej nie jest wynagrodzeniem za świadczenie […] usług i nie pod le g a VAT , a z atem może być udokumento wa n e notami k s ię gowymi.ksplegal.pl | В своей заявке на толкование налогового законодательства компания заявила, что, по ее мнению, получение или присуждение денежного бонуса не может быть […]учитывается как вознаграждение за оказанные услуги […] и не облагается НДС o , thu s i t may b e d ocu mente d бухгалтерской записью.ksplegal.pl | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Jeśli transakcja sprzedaży jest dokonywana w okresie dłuższym […]niż 2 лата по […] pierwszym zasiedle ni u , to c h oc iaż co do zasady podlega ona zwolnien iu09iu09s tr ony umowy, […]po spełnieniu wymogów […]określonych w ustawie, mogą wybrać opodatkowanie transakcji podatkiem VAT. ober-haus.pl | В случае сделки купли-продажи, совершенной более чем через 2 года после первого расчета, стороны имеют право […], чтобы выбрать налогообложение, хотя этот тип […] операции обычно освобождаются от уплаты НДС f rom , при условии соблюдения spec ific c onditions.ober-haus.lt | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Osoba prawna niebędąca podatnikiem […] zidentyfikowana lub zobowiązana do identityfikacji do ce ló w VAT n a m ocy art. 214 уст. 1 лит. б) dyrektywy 2006/112 / WE z uwag i n a to , ż e jej transakcje wewnątrzwspólnoto10ko ncia9 НДС l u b z uwagi na skorzystanie z możliwości opodatkowania […]tych transakcji НДС, jest […]podatnikiem w rozumieniu art. 43 tej dyrektywy. eur-lex.europa.eu | Юридическое лицо, не облагаемое налогом, в возрасте лет. […]идентифицировано или требуется […] быть i denti fie df or VAT pu rpo ses unde r point (b) статьи 214 (1) Директивы 2006/112 / EC, потому что его Приобретение товаров внутри Сообщества подчиняется ec t к НДС или , потому что использование он воспользовался возможностью сделать эти операции предметом VA T должен b e налогооблагаемый […]человек в пределах […]значение статьи 43 этой Директивы. eur-lex.europa.eu | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Jeżeli usługi zarządzania portfelem instrumentów finansowych podlegają, zgodnie z powszechnie […]obowiązującymi przepisami prawa, obciążeniu podatkiem od […] Towarów i us ł u g VAT , to d o O płaty za Zarządzanie […]dodaje się podatek НДС. moneymakers.pl | Если, в соответствии с общеприменимым законодательством, услуги по управлению финансами […]портфелей инструментов подлежат обложению налогом на товары и услуги, затем инструментов. […] НДС: до от M anage men t Сборы .moneymakers.pl | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ozn ac z a to , ż e takie małe i średnie przedsiębiorstwa nie będą musiały płaciły

|