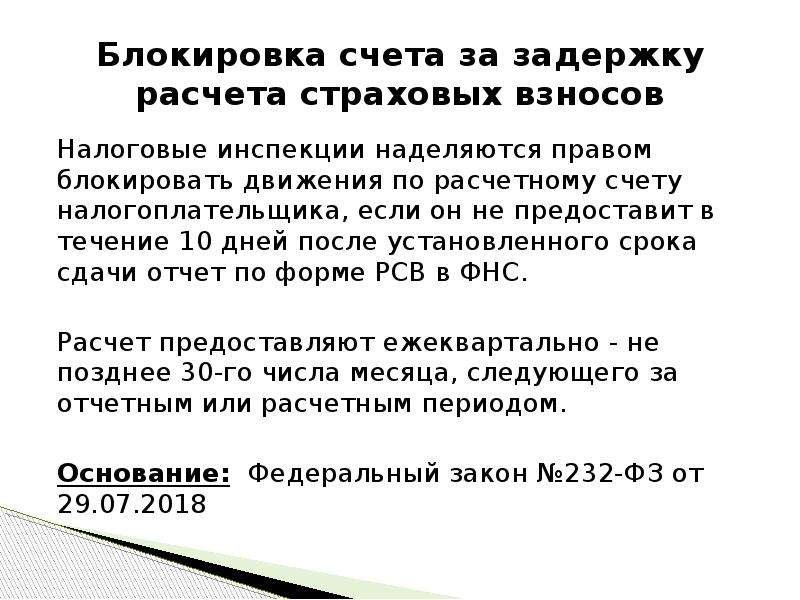

«Ваша карта заблокирована» и другие популярные уловки мошенников

Схема старая, но получила «второе рождение» в 2019 году и продолжает активно использоваться до сих пор.

Как работает схема

Номер очень похож на номер банка, звонящий представляется работником службы безопасности и пытается убедить, что:

- ваша карта заблокирована — якобы по ней была проведена сомнительная операция;

- или по вашему счету прямо сейчас проводится сомнительный перевод и его требуется подтвердить;

- или банк закрывает счет по вашему заявлению — выберите, в каком отделении провести операцию.

Еще вам может прийти СМС с таким же текстом и номером телефона, по которому помогут решить проблему. Чтобы «разблокировать» или «обезопасить» карту, вам, скорее всего, предложат перевести средства на «безопасный» счет, с которого потом их якобы можно вернуть.

Как не дать себя обмануть

Ситуация осложняется тем, что мошенники научились копировать номера банков. Так что в такой ситуации прервите разговор и сами перезвоните по официальному номеру — сотрудники уточнят состояние вашего счета. Помните, работник банка никогда не попросит у вас секретные данные карты или счета.

Так что в такой ситуации прервите разговор и сами перезвоните по официальному номеру — сотрудники уточнят состояние вашего счета. Помните, работник банка никогда не попросит у вас секретные данные карты или счета.

Однако и вашу осведомленность мошенники постараются использовать. Звонящий может подчеркивать, что пользователь не должен никому называть пароль, поэтому вас переключат на «робота». Или вам могут предложить установить приложение, которое якобы должно обезопасить смартфон. Этого хватит, чтобы вывести деньги или завладеть данными учетной записи.

Кроме того, мошенники модифицируют сценарии: если о наживке с кражей денег уже слышали многие, то вот закрытие счета — не такой нашумевший предлог.

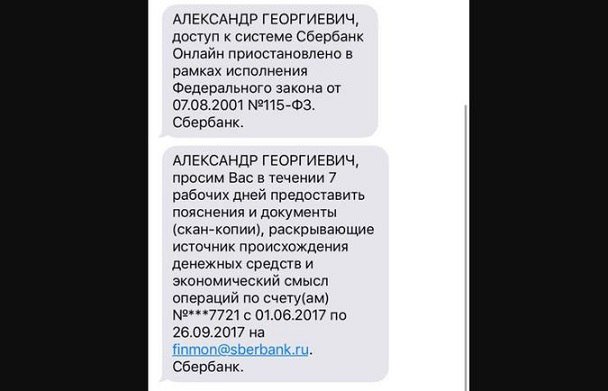

Или вот в январе 2021 года в ЦБ рассказали о схеме, когда мошенники представляются сотрудниками правоохранительных органов и заявляют, что против клиентов банка возбуждено уголовное дело по заявлению Банка России. Делается это все с той же целью — выманить у людей персональные данные.

Поэтому важно: не называть никому CVC/CVV-коды, коды из СМС, не переходить по присланным ссылкам и не устанавливать незнакомые приложения на смартфон.

В Сбербанке советуют записать номера банка в контакты. Тогда, если звонок будет с другого номера, он отобразится как неизвестный. А еще можно установить на смартфон приложение — определитель номера, который проверяет входящие вызовы — нет ли их в базе данных спамеров и мошенников.

Мне в разное время и звонили, и присылали СМС о ложной блокировке карты. Сообщения я игнорировала — банковский оператор быстро успокаивал, что все с моими счетами в порядке. А вот однажды позвонили как раз после вступления в силу закона «об антифроде», который разрешает кредитным организациям приостанавливать операцию, если они заподозрят, что клиент ее не совершал. В этом случае банк должен связаться с ним и подтвердить транзакцию. Так что я не удивилась, услышав о, возможно, несанкционированном переводе. А вот то, что разговариваю не с банком, стало понятно, когда для уточнения информации на том конце спросили полный номер карты и срок ее действия.

Когда уже в другой раз банк на самом деле отклонил операцию, то мне пришло СМС с официального номера с предложением дождаться звонка из банка либо позвонить самой и следовать подсказкам голосового помощника. В итоге я вообще не общалась с оператором. О том, какие операции банки могут посчитать сомнительными, можно почитать в нашем материале.

ЖЕЛТАЯ ЗОНА | КОММЕНТАРИИ |

ВОПРОС: Я нахожусь в кабинете интернет-банка и не могу совершить платеж/перевести денежные средства. Статус конкретной операции <*> — «отказано». Операция не проведена? Я предположил, что банк заблокировал мой счет. Что происходит? | <*> У вас могут запросить любые документы (в соответствии с Федеральным законом N 115-ФЗ). |

ОТВЕТ: Возможно, вам отказали в проведении конкретной операции или ограничили (лимитировали) ДБО. Ваши средства не заморозили (заблокировали), потому что замораживание (блокирование) — это другое (см. СЕЙЧАС банк принимает решение о проведении конкретной операции, по которой у него возникли вопросы, исходя из имеющейся информации, или рассматривает запрошенные у вас документы, необходимые ему для снятия опасений о возможной сомнительности операции. | Банки в соответствии с внутренними документами и условиями заключенных договоров с клиентами самостоятельно определяют перечень и состав запрашиваемых документов и информации, сроки их представления и рассмотрения в разных ситуациях (выборочная или постоянная проверка всех клиентов). |

Это стандартная процедура любого банка в отношении любого из клиентов в рамках выполнения обязанностей по финансовому мониторингу. | |

ВОПРОС: Если банк запросил документ(ы), то как срочно мне нужно их представить? | |

Для разрешения возникших у банка вопросов по операции или по заявлению на заключение договора банковского счета (вклада) банку нужно получить необходимые и запрашиваемые у вас документы относительно конкретной операции и целей заключения договора. | Подразделение по работе с клиентами (потенциальными клиентами) обслуживающего вас банка может пригласить вас для устной беседы и попросить пояснения по представленным вами документам. |

ВОПРОС: Банк не запросил документы, и операция не проведена/договор банковского счета (вклада) не заключен. Что это означает? | <*> При принятии решения об отказе от проведения операции/заключения договора банковского счета (вклада) на основании Федерального закона N 115-ФЗ банк направляет клиенту уведомление об отказе и соответствующее сообщение в Росфинмониторинг. |

ОТВЕТ: Это означает, что, возможно, банк принял решение отказать вам в проведении операции/заключении договора банковского счета (вклада) в связи с возникновением у него подозрений, что целью совершения операции/заключения договора с банком является ОД/ФТ <*>. | |

ВОПРОС: Что делать, если я вижу, что операция до сих пор не проведена/договор банковского счета (вклада) не заключен? При этом я: — представил все документы, которые запросил банк; — не представил документы, которые запросил банк; — банк не запрашивал документы. | Подразделение по работе с клиентами (потенциальными клиентами) обслуживающего вас банка может пригласить вас для устной беседы и попросить пояснения по представленным вами документам. |

ОТВЕТ: Вам необходимо ВЫЯСНИТЬ причины отказа, банк обязан предоставить информацию о причинах принятия решения об отказе в срок не позднее пяти рабочих дней со дня принятия такого решения. После получения информации о причинах отказа, если банк не запросил документы, вам необходимо направить в банк документы об отсутствии оснований для принятия им решения об отказе (по своему усмотрению). | В соответствии с пунктом 13.1-1 статьи 7 Федерального закона N 115-ФЗ банк обязан сообщить причины принятия решения об отказе в течение пяти рабочих дней с даты принятия такого решения. Согласно Методическим рекомендациями Банка России от 22.02.2019 N 5-МР банку рекомендовано представлять клиенту информацию в объеме, достаточном для обеспечения такому клиенту возможности ее использования при реализации механизма реабилитации клиентов. |

раздел «Термины»).

раздел «Термины»).

Что делать, если банк заблокировал счет в Украине?

К юристам довольно часто в последнее время приходят с вопросом: “Банк заблокировал счет. Что делать?”. Такая ситуация очень неприятна, влечет финансовые потери. Но ее можно предупредить, если знать причины.

Причины блокировки расчетного счета

Юристы Легал Солюшнз называют такие наиболее распространенные причины блокировки счетов банками:

- организация или индивидуальный предприниматель не платит налоги в положенном по закону объеме,

- либо отчетность сдана не вовремя,

- либо не предприняты необходимые действия для устранения найденных при налоговой проверке недочетов;

- решение суда;

в последнее время банки массово блокируют счета, если по их просьбе не предоставлены необходимые документы, список которых утвержден НБУ (постановление №417).

Первыми попадают под проверку лица, не имеющие постоянного места работы, фрилансеры:

- также банки блокируют счета юридических лиц, если подозревают присутствие номинального директора, либо если сменились учредительные документы компании, а банк об этом не был уведомлен;

- при подозрении в отмывании денег;

- при сотрудничестве с недобросовестными контрагентами;

- контрагенты также могут заблокировать счета, если у компании перед ними есть непогашенные долги;

- Банк может отказаться проводить так называемые рискованные операции, признаки которых перечислены в приказе Министерства финансов Украины “Об утверждении Критериев риска легализации (отмывания) доходов, полученных преступным путем…“ от 08.07.2016 № 584.

Что делать, если банк заблокировал счет в Украине, и вы не можете получить доступ к счету?

Если вашу карту заблокировали, обращайтесь к юристам “Легал Солюшнз”. Они подскажут, что в такой ситуации делать. Консультируют с 2014 года как физических лиц, так и малый и средний бизнес. Помимо юридических консультаций, компания также предлагает на выгодных условиях бухгалтерские услуги в Киеве.

Они подскажут, что в такой ситуации делать. Консультируют с 2014 года как физических лиц, так и малый и средний бизнес. Помимо юридических консультаций, компания также предлагает на выгодных условиях бухгалтерские услуги в Киеве.

Следует принять срочные меры, если уже была череда предупреждений. Поскольку следующим шагом со стороны банка или Налоговой может быть блокировка счета. А это убытки из-за невозможности осуществлять любые операции по счету, в том числе и расплачиваться с партнерами по бизнесу. Если счет заблокирован Налоговой, невозможно открыть любой вклад или депозит в другом банке.

Если блокировка уже случилась, юристы выяснят ее причину и помогут определиться с мерами по устранению. Какие действия предпринять, зависит от причины блокировки счета. Ее можно узнать, написав в банк официальное заявление. Возможно, ответа на ваше заявление придется ждать несколько дней или недель, если вы подадите его сами. С помощью нашего юриста процесс может ускориться.

Получить консультацию можно:

- по телефону;

- по электронной почте;

- через онлайн-чат.

Окажем действенную юридическую помощь, наши услуги:

Поделитесь информацией:

Разблокировка карт и доступа в Почта Банк Онлайн (ПБО)

Уважаемый клиент, Ваша карта и/или доступ в ПБО были заблокированы по подозрению в несанкционированных операциях в целях безопасности Ваших денежных средств.

Для разблокировки Вашей карты и/или возможности использования ресурса ПБО Вам необходимо:

- Написать от руки заявление в соответствии с примером

- Сделать три фотографии:

- заявление,

- себя с заявлением,

- себя с паспортом, открытым на развороте с фотографией и данными о месте и дате выдачи паспорта

Требования к фотографиям

- Присланные фотографии должны быть цветными, четкими и качественными.

На фотографиях не должно быть глубоких теней и пересветов. Все данные в документах должны хорошо читаться.

На фотографиях не должно быть глубоких теней и пересветов. Все данные в документах должны хорошо читаться. - На фотографии вы должны быть изображены без головного убора, платка, палантина и т.п. На шее может быть надет шарф, не закрывающий подбородок. Для мусульманских женщин допускается фотографирование в платке/хиджабе при условии, что лицо четко видно, лоб и подбородок открыты, а волосы закрыты платком/хиджабом.

- На фотографии вы должны быть изображены анфас, без поворота и наклона головы. Ваш взгляд должен быть направлен прямо камеру, выражение лица должно быть нейтральным, рот закрыт. Волосы не должны закрывать ваше лицо, оно должно быть видно полностью.

- Если вы носите очки, оправа или стекла очков не должны закрывать ваши глаза. Не допускаются массивные оправы, стекла очков не должны бликовать на фотографии.

- На фотографии не должно быть посторонних людей, должен быть сфотографирован только клиент банка.

На фотографиях не должно быть глубоких теней и пересветов. Все данные в документах должны хорошо читаться.

На фотографиях не должно быть глубоких теней и пересветов. Все данные в документах должны хорошо читаться.Образцы фотографий

Примеры фотографий, которые подходят для разблокировки карты/ доступа к ПБО, (персональные данные на фото частично затерты):

- Отправить эти 3 фотографии, одним из способов:

- воспользовавшись формой в нижней части страницы

- по электронной почте 007@pochtabank. ru.

ru.

ru.Восстановить доступ

Для восстановления доступа загрузите ваши фотографии в форму ниже или пришлите их по электронной почте [email protected].

Ваш запрос будет обработан в течение двух календарных дней.

Что делать, если заблокировали счет: пошаговая инструкция

В скором времени ФНС будет обязана предупреждать о блокировке счета. Однако пока эти правила не действуют, так что попасть под блокировку можно в самый неожиданный и неподходящий момент. Юрист, основатель первого правового telegram-дайджеста в рунете «Адвокатская Тайна» Кирилл Афонин привел пошаговую инструкцию с действиями для снятия ареста со счета и возвращения своих денежных средств при блокировке налоговой службой, банком или судом.

Согласитесь, любому человеку будет очень обидно, если здесь и сейчас ему очень нужны деньги, а они заблокированы без объяснения причин под благовидным предлогом «антиотмывочных» действий.

Существует масса причин, по которым расчетный счет может быть заблокирован. Но существует и достаточное количество возможных вариантов устранения возникшей проблемы! Поэтому абсолютно каждый из нас вправе выбрать для себя тот вариант, который окажется для него наиболее приемлемым!

Законодательство РФ предусматривает две меры по ограничению права распоряжаться денежными средствами на банковском счете: арест денежных средств, находящихся на счете, и приостановление операций по счетам (блокировка счетов).

Если ваш расчетный счет арестован, то снять с него средства невозможно. Единственная возможность получить деньги — это исправить все нарушения, на которые ссылается банк.

А что, собственно, представляет собой арест счета? Давайте разбираться.

Арест расчетных счетов предполагает полное прекращение операций по расходованию средств, находящихся на счету. Иными словами, владельцу счета становится невозможно вывести или перевести деньги. Одновременно с этим средства продолжают поступать на р/с в стандартном режиме. Также стоит запомнить, что просто так заблокировать счет нельзя. Для этого нужны веские причины. Инициатором блокировки счета может выступить налоговая инспекция, судебные приставы или же сам банк. В каждом конкретном случае имеются свои причины и свой последовательный алгоритм действий, направленный на решение кризисной ситуации.

Иными словами, владельцу счета становится невозможно вывести или перевести деньги. Одновременно с этим средства продолжают поступать на р/с в стандартном режиме. Также стоит запомнить, что просто так заблокировать счет нельзя. Для этого нужны веские причины. Инициатором блокировки счета может выступить налоговая инспекция, судебные приставы или же сам банк. В каждом конкретном случае имеются свои причины и свой последовательный алгоритм действий, направленный на решение кризисной ситуации.

Арест счета налоговой службой

Данный инцидент, как правило, возникает при наличии задолженностей по налоговым сборам или о подозрениях ФНС о нелегальности источников зачисляемых средств. Право налоговой службы блокировать счет изложено в статье 72 Налогового кодекса Российской Федерации. Данный метод считается эффективным для воздействия на должника.

Следующий повод для ареста — наличие задолженности. Сам по себе долг к блокировке не приводит. Заморозка счетов производится на основании исполнительного документа. Получить его можно через суд. Средства, находящиеся на счете, идут на погашение имеющейся задолженности. Если арестованный счет будет пополняться, все активы также будут направлены в счет погашения имеющейся задолженности.

Получить его можно через суд. Средства, находящиеся на счете, идут на погашение имеющейся задолженности. Если арестованный счет будет пополняться, все активы также будут направлены в счет погашения имеющейся задолженности.

И последний вариант будет актуален в том случае, когда банковское учреждение блокирует счет при наличии факторов, указывающих на отмывание компанией денежных средств. Основаниями для подозрения могут стать большие поступления в иностранной валюте, частый перевод частным лицам или иным организациям, переводы на счета лиц, деятельность которых признана экстремистской или террористической.

В этой связи сразу стоит упомянуть Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» от 7 августа 2001 года № 115-ФЗ. Именно благодаря ему счета часто блокируют без веских оснований, ибо банкам порой проще перестраховаться, чем недосмотреть, дабы не нарваться на санкции от Центрального банка, а то и вовсе лишиться лицензии.

№ 115-ФЗ, дает кредитным организациям право заморозить любой счет и приостановить любую операцию юридического и физического лица, если появляются подозрения, что транзакция может быть нелегальной или связанной с отмыванием денег.

Как же действовать при наступлении неблагоприятной ситуации в виде ареста счета? Алгоритм заключается в выяснении причины, по которой были введены ограничительные меры и их дальнейшее устранение. Разберем эту ситуацию пошагово.

Первый шаг

Вы узнали, что счет заблокирован. Стоит успокоиться и набраться терпения. При этом изначально стоит занять максимально активную позицию, даже в том случае, если вы не делали ничего противозаконного.

Второй шаг

Осуществите звонок в банковскую организацию (звонить можно на горячую линию или личному менеджеру). Если представитель банка попросит предоставить документы по переводу денежных средств, не отказывайтесь, потому что даже судебная защита без этого шага не будет иметь никакого смысла!

Вы вправе запросить у банка причины отказа в совершении операции в письменном виде. Нормативно это определено в информационном письме Банка России от 12 сентября 2018 года № ИН-014-12/61.

Нормативно это определено в информационном письме Банка России от 12 сентября 2018 года № ИН-014-12/61.

Также стоит узнать вид блокировки, так как от этого будет зависеть возможность фактических действий по дальнейшему управлению деньгами, находящихся на счете.

Третий шаг

Сбор и предоставление документов. Если вы не хотите предоставлять банковской организации какую-либо документацию о проведенных финансовых операциях, вы вправе сразу же написать заявление о выводе денежных средств и переводе последних в другой банк, в котором у вас предварительно уже открыт счет. Но прежде следует предусмотреть возможные последствия в случае подобного развития событий. Так, во многих договорах на банковское обслуживание могут быть предусмотрены штрафные санкции в размере 10–15% от суммы денежных средств, находящихся на счете.

Если же диалог с банком развивается в конструктивном ключе и вы готовы предоставлять всю требуемую документацию, то стоит заранее подготовить следующий список документов:

- договоры с контрагентами;

- накладные;

- акты выполненных работ;

- счета-фактуры;

- налоговые декларации и иные документы, подтверждающие уплату клиентом банка налогов;

- иные документы, которые подтверждают операции по вашему счету и расходование денежных средств, а также ведение организацией хозяйственной деятельности.

Всю подготовленную документацию стоит передавать в банковскую организацию с описью, дабы в дальнейшем у вас не возникало дополнительных проблем в части доказывания факта предоставления документов в банк в требуемые представителем финансовой организации сроки. Всю переписку с банковской организацией стоит вести письменно, дабы каждое слово также подлежало доскональной фиксации.

После предоставления указанной выше документации банк обязан рассмотреть ситуацию в срок не позднее 10 рабочих дней.

Стоит помнить, что банк имеет право отказать вам в просьбе разблокировать операцию или счет и предложить в течение 45 рабочих дней вывести денежные средства в другой банк. О последствиях в виде штрафных санкций было написано выше — помните об этом!

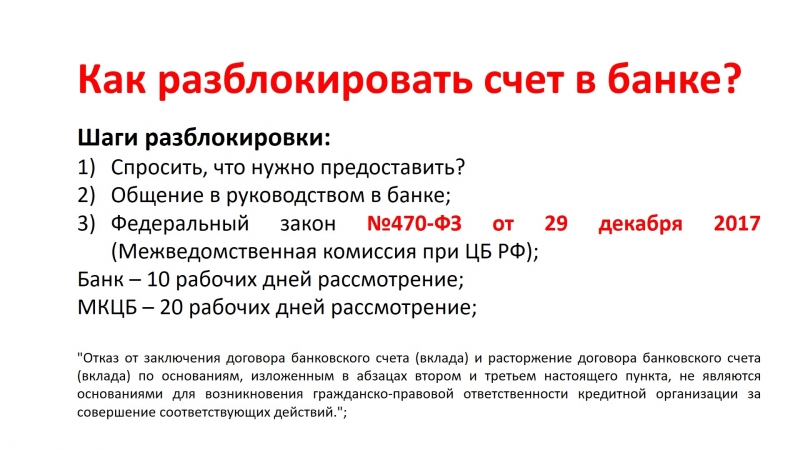

Если банком было вынесено решение не в вашу пользу, получаем ответ по итогам рассмотрения ситуации. Дальнейшее обжалование действий отказавшего в возврате денег банка решается уже в ЦБ РФ. Обращение можно подать через официальный сайт ведомства, либо позвонив на горячую линию по телефону: 8(800)250-40-72.

Четвертый шаг

К сожалению, неправомерных отказов банков в совершении законных операций с денежными средствами очень много. Если вы из-за неправомерных действий банка понесли (продолжаете нести) убытки, то вы вправе обратиться за защитой нарушенных прав в суд.

В суде банк будет обязан доказать факт того, что клиент банковской организации, которому было отказано в обслуживании счета, либо является экстремистом, либо осуществляет финансирование террористической деятельности. Также суд будет обязан проверить, насколько законной была блокировка счета.

Важный нюанс: даже в том случае, если речь идет о полной блокировке счета, возможность заплатить налоги через систему первоочередности платежей всегда имеется!

Отдельно хотелось бы выделить блокировку по инициативе судебных органов.

Если судом вынесено решение о принудительном взыскании долга и блокировке счетов, то банк будет обязан ограничить доступ своего клиента к хранящимся на счетах средствах. Снятие ограничений будет возможно только после соответствующего процессуального решения судебных приставов.

В этом случае банк не разблокирует ни карту, ни счет до тех пор, пока требования решения суда не будут исполнены. Чаще всего подобные санкции действуют в случае наличия задолженности и принудительного взыскания.

Если судебными приставами была заблокирована лишь часть хранящихся на карте денег, то остатком сверх лимита клиент может пользоваться без ограничений.

Подведем итоги

Блокировка расчетного счета в текущих экономических реалиях — проблема, безусловно, глобальная как для физических, так и для юридических лиц. Именно поэтому наилучшим вариантом избежания этой неприятности можно считать недоведение самой ситуации до подобной точки кипения.

Несколько юридических лайфхаков

Советы физическим лицам:

- Не принимайте предложения от сомнительных лиц заработать комиссионные «на обнале» с помощью ваших банковских карт, счетов или электронных кошельков.

- Не используйте банковские карты для незаконной предпринимательской деятельности.

- Зарегистрируйтесь в качестве индивидуального предпринимателя или самозанятого, а также оформите бизнес-карту для ведения предпринимательской деятельности.

- Храните все документы, подтверждающие получение как разовых, так и крупных доходов.

Советы предпринимателям:

- Принимайте платежи по своим ОКВЭД. Если ваша сфера деятельности расширилась, внесите изменения в свои регистрационные данные юридического лица и отправьте новые документы в свой банк.

- Подробно указывайте назначение платежей и требуйте того же от своих партнеров и контрагентов. Финмониторинг обязательно обратит внимание, если в описании платежа стоит что-то неконкретное, без указаний номеров документов и договоров. Сотрудничество с недобросовестными контрагентами может плохо сказаться на вашей репутации.

- Проверить контрагента возможно в Сбербанк Бизнес Онлайн или на сайте ФНС России.

- Чаще пользуйтесь безналичной оплатой. Оформите бизнес-карту и расплачивайтесь ею в магазинах. Так банк увидит, что вы тратите деньги на понятные нужды, а не просто снимаете наличные.

- Платите установленные налоги и взносы со своего основного расчетного счета. Если у вас имеются счета в нескольких банках, платите с них по очереди. Это нужно для того, чтобы вас не посчитали фирмой-однодневкой, которая провела деньги через свой счет и исчезла.

- Всегда держите под рукой все учредительные документы, договоры, счета-фактуры и так далее. Если банк попросит их предоставить, вы сможете без труда это сделать в любой удобный момент.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что делать, если арестован счет, на который поступают пособия в связи с материнством? — Государственное учреждение

В последнее время участились вопросы застрахованных граждан по телефонам «горячей линии» о том, имеют ли право судебные приставы арестовать суммы пособий и что делать, если счет уже арестован, а пособие снять не успели?

В соответствии с нормами подпункта 12 пункта 1

статьи 101 Федерального закона «Об исполнительном

производстве» от 2 октября 2007 года № 229-ФЗ на пособия гражданам,

имеющим детей, начисление которых производится из средств федерального или

регионального бюджета (в том числе внебюджетных фондов — ФСС, ПФР) не

может быть обращено взыскание по исполнительным документам.

20 марта 2015 года вступили в силу изменения в федеральный закон «Об исполнительном производстве» от 8.03.2015 № 57-ФЗ, в соответствии с которыми теперь граждане обязаны самостоятельно уведомлять в установленные сроки судебных приставов при наложении ареста на их банковские счета и пластиковые карты о перечислении на них детских пособий и иных социальных выплат и компенсаций, не подлежащих взысканию (см. пункт 14.1 статьи 30).

Что делать, если при попытке получить пособие выяснилось, что счет арестован? Необходимо предпринять следующие действия:

1. Обратиться в банк, в котором открыт счет для получения пособий и запросить копию постановления об аресте счета.

2. Обратиться в

филиал ГУ-Ростовского РО ФСС РФ, по месту выплаты пособий (адреса филиалов

отделения Вы можете найти в разделе «Контакты») с запросом о выдаче справки о

суммах начисленных пособий и датах начисления пособий на банковский счет

застрахованного лица; с обязательным указанием расчетного счета, на который

производились перечисление.

3. Изучить копию постановления о наложении ареста и выяснить фамилию пристава, который накладывает арест. Обратиться к указанному в постановлении судебному приставу с пакетом документов и письменным заявлением о снятии ареста. Если пособие уже было переведено банком на счет ФССП, необходимо составить заявление старшему судебному приставу с требованием о возврате пособия.

Информируем Вас, что списанные службой судебных приставов суммы пособий территориальным органом Фонда повторно не перечисляются. В интересах застрахованного лица предпринять все, установленные законом меры, для снятия ареста со своего счета. В случае, если Вы решите открыть другой расчетный счет, службой судебных приставов будет наложен арест и на вновь открытые счета, вплоть до полного погашения суммы долга.

При этом Вы вправе изменить способ получения пособия,

написав соответствующее заявление и получать денежные средства через

организацию федеральной почтовой связи.

Более подробную информацию об изменении способа получения пособий читайте на нашем сайте, в статье “О порядке смены способа получения пособий и смене реквизитов банка получателя пособий”.

Ссылка на статью - http://r61.fss.ru/advertisements/182832.shtml

что делать? — Новости — Forbes Kazakhstan

Знали ли вы, что в казахстанском законодательстве нет понятия «карточный счет», и слово «блокирование» относится только к платежным картам? Как быть, если вашу карту заблокировали? В каких случаях банк вправе это сделать, что необходимо предпринять? Fingramota.kz расскажет подробнее.

Сегодня трудно представить жизнь без платежных карточек. Многие отвыкают носить наличность в кошельках, повсеместно расплачиваясь за товар и услуги «пластиком» или через смартфон.

Как показывает статистика, граждане стали чаще оплачивать все безналом. По данным Нацбанка, объем безналичных платежей и переводов денег населения за последние 5 лет вырос в 22 раза, составив в 2020 году 35,3 трлн тенге (2016 год – 1,6 трлн тенге, 2020 год – 35,3 трлн тенге). Сегодня платежная карточка является основным средством расчета финансовых операций для казахстанцев.

Сегодня платежная карточка является основным средством расчета финансовых операций для казахстанцев.

Что такое блокирование карты?

Начнем с того, что понятие «блокирование» в рамках казахстанского законодательства используется только в отношении платежных карточек.

Под блокированием понимается запрет на осуществление операций с использованием платежной карточки, в том числе на оплату товаров и снятие наличных денег.

Кстати, в законодательстве нашей страны нет отдельного понятия «карточный счет», и платежная карточка является инструментом, который дает доступ к обычному банковскому счету ее держателя.

Случаи, при которых эмитент, то есть банк, выпустивший карту, ее блокирует, зафиксированы в Правилах выпуска платежных карточек, а также требований к деятельности по обслуживанию операций с их использованием на территории Республики Казахстан. В них четко говорится, что эмитент блокирует платежную карточку:

— при получении уведомления от держателя платежной карточки об утере, краже или несанкционированном использовании платежной карточки;

— при неисполнении держателем платежной карточки договора о выдаче платежной карточки;

— при несоблюдении внутреннего документа пользования платежной карточкой, предусмотренного договором между эмитентом и держателем платежной карточки.

Следует помнить, что условия блокирования платежной карточки, в частности, порядок, способы и случаи направления уведомлений банком клиенту оговариваются в договоре о ее выпуске. Поэтому внимательно читайте договор перед его подписанием!

В каких случаях банк может заблокировать карту?

1. Если несколько раз введен неправильный ПИН-код.

В некоторых банках достаточно в банкомате ввести ПИН-код

неправильно 3 раза, в некоторых 5 раз, и карта автоматически блокируется. Банки обычно сообщают клиентам об этом и предлагают обратиться за дополнительной информацией в их контакт-центр.

Инструкция к действию: необходимо обнулить счетчик ввода ПИН-кода. Это можно сделать в мобильном банковском приложении в разделе «Настройки» либо обратиться в call-центр банка.

2. Если транзакция для банка выглядит сомнительной.

В казахстанских банках большое внимание уделяется подозрительным транзакциям. С ростом безналичных платежей растет и число финансовых мошенничеств. Поэтому банки предпринимают все возможное, чтобы предотвратить мошеннические операции с карточкой. Если операция, по мнению банка, выглядит сомнительной, банк может установить системные ограничения на отдельные виды транзакций по карточке. Как результат – блокируются карточка и банковский счет, к которому она привязана. После этого банк связывается с клиентом способом, оговоренным в договоре о выпуске карты: через SMS, электронную почту или по номеру телефона.

Поэтому банки предпринимают все возможное, чтобы предотвратить мошеннические операции с карточкой. Если операция, по мнению банка, выглядит сомнительной, банк может установить системные ограничения на отдельные виды транзакций по карточке. Как результат – блокируются карточка и банковский счет, к которому она привязана. После этого банк связывается с клиентом способом, оговоренным в договоре о выпуске карты: через SMS, электронную почту или по номеру телефона.

Инструкция к действию: В случае подозрительной транзакции и наличия оснований для блокирования карточки банк блокирует карту для защиты интересов и средств клиентов.

Если сомнения финансового института оправдаются, и это действительно мошенники пытались снять с вашего счета некую сумму, то блокирование остановит операцию. При этом карточку банк заблокирует окончательно, придется ее потом просто перевыпустить.

Внимание! Вам может прийти сообщение якобы от вашего банка о том, что карта заблокирована и необходимо срочно перейти по ссылке, чтобы ее разблокировать. Или может позвонить «сотрудник банка», который сообщает о блокировании карты в связи с мошенническими атаками и призывает, оказывая психологическое давление, сообщить трехзначный код с обратной стороны карты, а также код, поступивший через SMS. Не верьте– это мошенники! Они давно научились подделывать официальные номера банков и других организаций. Чтобы не совершить опрометчивых поступков, позвоните по горячей линии своего банка и уточните, все ли в порядке с вашей картой и счетами. Не забудьте рассказать им об атаках, которые пытались совершить в отношении вас злоумышленники.

Или может позвонить «сотрудник банка», который сообщает о блокировании карты в связи с мошенническими атаками и призывает, оказывая психологическое давление, сообщить трехзначный код с обратной стороны карты, а также код, поступивший через SMS. Не верьте– это мошенники! Они давно научились подделывать официальные номера банков и других организаций. Чтобы не совершить опрометчивых поступков, позвоните по горячей линии своего банка и уточните, все ли в порядке с вашей картой и счетами. Не забудьте рассказать им об атаках, которые пытались совершить в отношении вас злоумышленники.

3. Если банк увидит признаки возможного нарушения закона о ПОД/ФТ.

Здесь речь идет о Законе РК «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Банк блокирует карточку и счет, если считает операцию подозрительной, в частности, что деньги, используемые для ее совершения, являются доходом от преступной деятельности, либо сама операция направлена, к примеру, на финансирование терроризма либо иную преступную деятельность. У банков есть свой перечень признаков таких операций, которым они руководствуются.

У банков есть свой перечень признаков таких операций, которым они руководствуются.

Инструкция к действию: нужно обратиться в свой банк для выяснения обстоятельств, ведь иначе вы попадете в так называемый «черный список» клиентов, нарушающих закон о ПОД/ФТ, то есть вам будет присвоен критический уровень рисков. Достаточно предоставить банку разъяснения, какой платеж вы проводили и для чего.

В каких еще случаях банк может заблокировать карту и счет?

Банк имеет право наложить ограничения в виде приостановления транзакций, а также может наложить арест на деньги, находящиеся на банковском счете.

Все ограничения такого рода инициируются на основании соответствующих решений государственных органов или должностных лиц. Арест может быть наложен судами, судебными исполнителями на основании соответствующих актов и постановлений. К ним относятся решения по невыплате алиментов, неуплате налогов, долгов перед третьими лицами, штрафов и т. д.

Все клиенты банков имеют право получить разъяснения, почему произошли «блокировка» платежной карточки либо приостановление расходных операций по банковому счету. Для этого нужно обратиться в свой финансовый институт, а в случае наличия сомнений в законности действий банка потребители финансовых услуг могут обратиться за защитой своих прав и интересов в Агентство РК по регулированию и развитию финансового рынка.

Для этого нужно обратиться в свой финансовый институт, а в случае наличия сомнений в законности действий банка потребители финансовых услуг могут обратиться за защитой своих прав и интересов в Агентство РК по регулированию и развитию финансового рынка.

Как быть с зарплатными карточками и картами для пособий и соцвыплат?

Может ли банк заблокировать карточку, на которую вы получаете зарплату? Легко, потому что она идентична обычной платежной карточке. В связи с чем «блокировка» зарплатной платежной карточки может быть осуществлена в соответствии с условиями блокирования платежной карточки, установленными в договоре о ее выпуске.

Однако надо знать, что никто не может арестовать специальный счет, предназначенный для зачисления государственных пособий и социальных выплат. Спецсчет могут открывать, к примеру, получатели социальных пособий и иных выплат от государства, получатели алиментов или владельцы образовательных накопительных вкладов.

Запомните! На средства, находящиеся на спецсчете, не допускается: наложение ареста, взыскание по платежным требованиям банков и небанковских организаций, по инкассовым распоряжениям судебных исполнителей.

Если у вас остались вопросы, связанные с блокированием вашей карты или счета банками второго уровня, вы можете задать их через мобильное приложение «Fingramota Online» либо обратиться в сall-центр АРРФР по номеру: +7 (727) 237 1000.

Каковы ваши права, если ваш банковский счет заморожен?

Вы выглядите для своего банка преступником? Тысячи людей в год теперь соответствуют этому описанию, если судить по количеству жалоб Финансовому омбудсмену на замороженные банковские счета. Чем больше ваш банковский счет и ваши международные связи, тем больше вероятность, что вы соответствуете профилю.

Решение о замораживании учетной записи часто принимается без предупреждения или объяснения. Клиенты внезапно обнаруживают, что у них нет доступа к наличным деньгам; их прямое дебетование и постоянные платежи приостановлены.

Причина? Банкам трудно отличить необычную активность по счету от преступного поведения. Они находятся между необходимостью предотвратить отмывание денег и своей обязанностью заботиться о своих лояльных клиентах.

В условиях изоляции резко возросло количество случаев финансового мошенничества, и банки находятся в режиме повышенной готовности к подозрительным транзакциям. Однако в то же время Covid-19 имеет ограниченный доступ к услугам в отделениях, что увеличивает нагрузку на телефоны доверия, поскольку клиенты пытаются решить проблемы и «разморозить» свои учетные записи.

Здесь FT Money рассматривает шаги, которые вы можете предпринять, чтобы избежать замораживания вашего банка, и ваши права, если это произойдет с вами.

Заказчик — или преступник?

Банки могут заблокировать счет без предварительного уведомления и не должны сообщать об этом клиенту © Filippo Bacci / GettyБанкам и строительным обществам разрешается не только блокировать счета без какого-либо уведомления, если они сочтут нужным, но и не сообщать клиентам причины, по которым они это сделали. Большинство клиентов никогда не узнают, почему именно их счет привлек внимание банка.

Так было с Алексом, читателем, который в отчаянии связался с FT Money, когда его сберегательный счет с наследством на сумму более 100 000 фунтов стерлингов был заморожен.

Он узнал об этом только тогда, когда в прошлом году попытался осуществить банковский перевод на сумму 2000 фунтов стерлингов своей сестре, но он не был осуществлен. Ему сказали позвонить по номеру, чтобы обсудить причину, и сказали, что произошла подозрительная активность, и его учетная запись была заблокирована.

«Моя сестра носит мою фамилию, но банк решил, что это настолько подозрительно, что немедленно заблокировал все мои счета и отключил доступ к интернет-банкингу», — говорит Алекс.«Больше в этом не было ничего, абсолютно никакой подозрительной деятельности, кроме того факта, что я редко совершал транзакции по этому счету».

Тот факт, что Алекс работал в Австралии, значительно усложнил решение проблемы. Сотрудники колл-центра его банка настаивали на том, что он должен посетить британское отделение с удостоверением личности, и не соглашались с тем, что это было невозможно, потому что он работал в 10 000 миль. Его паспорт и водительские права были нотариально заверены австралийским юристом, и он отправил их в банк, но они были отклонены.

Поскольку Алекс должен был вернуться в Великобританию в марте, он решил, что его единственный вариант — подождать до тех пор и позвонить в отделение с соответствующим удостоверением личности — но пандемия Covid-19 положила конец всему этому.

К тому времени потребность в доступе к деньгам на его сберегательном счете стала еще больше. Зайдя в тупик со своим банком, Алекс связался с FT Money; мы позвонили в его банк; и через два часа Алекс услышал, что его учетная запись была разблокирована, и теперь он мог выполнять любые транзакции, какие хотел.

«В конечном счете, я не уверен, что заставило банк вести себя таким образом, и это был один из самых разочаровывающих аспектов — их отказ обсуждать проблему», — добавляет он.

Так почему же его аккаунт был заморожен? Во время телефонных разговоров с банком ему напомнили, что, открывая свой первый счет в детстве более 30 лет назад, он использовал свое имя Роберт, хотя в семье он уже был известен под своим вторым именем — Алекс. Но на его сберегательном счете, открытом в том же банке несколько десятилетий спустя, использовалось только его второе имя.

Но на его сберегательном счете, открытом в том же банке несколько десятилетий спустя, использовалось только его второе имя.

Могло ли это сделать его похожим на преступника, который клонировал чью-то личность для отмывания преступных доходов? Алекс никогда не узнает, так как его банк не обязан предоставлять более подробные объяснения. Однако неумолимый рост банковского мошенничества помогает объяснить, почему банки находятся в состоянии повышенной готовности.

Большое замораживание

Согласно исследованию Canada Life, с начала блокировки более 5 миллионов человек в Великобритании стали жертвами финансовой аферы или знали кого-то, кого обманули.Исследование выявило наиболее распространенные финансовые мошенничества, связанные с банковской деятельностью, на долю которых приходится 60 процентов жертв.

Банковские клиенты были обмануты на сумму более 450 миллионов фунтов стерлингов в прошлом году посредством мошенничества с принудительными платежами, когда людей обманом заставляют переводить деньги онлайн преступнику, который может даже выдавать себя за их банк или другое официальное учреждение.

С марта Национальное агентство по борьбе с преступностью выпустило предупреждения о поддельных звонках, текстовых сообщениях и электронных письмах от HMRC, в которых жертв обманывают для перевода денег преступникам, а также о множестве онлайн-мошенников, связанных с продажей масок, дезинфицирующих средств для рук и тестирования. комплекты, которые так и не поступили.

На прошлой неделе Инвестиционная ассоциация предупредила, что более 4 миллионов фунтов стерлингов было потеряно из-за мошенников, продающих фиктивные инвестиционные облигации, выдавая себя за законные финансовые учреждения.

Во всех случаях преступникам нужны банковские счета для получения доходов, полученных незаконным путем, и они могут атаковать законные счета обычных клиентов.

Представитель UK Finance, органа банковской торговли, заявил: «Борьба с угрозой отмывания денег имеет первостепенное значение для индустрии финансовых услуг», добавив, что правила, касающиеся замораживания счетов, были «разработаны таким образом, чтобы сбалансировать требования предотвращения преступники получают доступ к банковской системе, гарантируя, что законные клиенты и предприятия не лишены доступа к счетам. »

« Фирмы финансового сектора могут проводить дополнительные проверки или меры безопасности, включая замораживание счетов или запрос дополнительной информации у своих клиентов и клиентов, чтобы убедиться в отсутствии риска проникновения отмывания денег в финансовую систему », — добавляет представитель.

Увеличилось ли количество случаев мошенничества в условиях блокировки, увеличилось ли количество замороженных счетов?

Ни отдельные банки, ни UK Finance не публикуют статистику о замороженных счетах, но, по мнению Resolver, бесплатного онлайн-инструмента для жалоб и претензий, это становится все более серьезной проблемой.

«Количество жалоб, поступающих в Resolver о замороженных банковских счетах как у домашних хозяйств, так и у более мелких банков-конкурентов, показывает нам, что это растущая проблема», — говорит Алекс Нил, исполнительный директор службы.

В прошлом финансовом году Resolver рассмотрел более 13 000 жалоб на текущие счета, из которых 8% всех жалоб составили жалобы на замороженные счета. В текущем финансовом году, по словам г-жи Нил, «эта пропорция остается выше, чем мы обычно наблюдаем».

В текущем финансовом году, по словам г-жи Нил, «эта пропорция остается выше, чем мы обычно наблюдаем».

Служба финансового омбудсмена (FOS), которая занимается рассмотрением жалоб потребителей после того, как они подошли к завершению процедуры рассмотрения жалоб в своих банках, оценивает, что она получает около «50 жалоб в неделю, касающихся закрытия или приостановки счетов», хотя эта цифра не увеличивалась с момента начала блокировки.

Большинство жалоб связаны со случаями закрытия счетов без предварительного уведомления или без достаточного уведомления, чтобы клиенты могли принять альтернативные меры.Представитель FOS говорит, что клиентам часто говорят, что их банк «закрыл или заблокировал их счет из-за нормативных обязательств».

Тем не менее, замораживание счетов, по-видимому, представляет собой особую проблему для клиентов онлайновых или основанных на приложениях «банков-претендентов», которые, как правило, имеют более высокий процент жалоб на 1000 клиентов, чем крупные крупные торговые сети. Например, Resolver заявил, что количество жалоб на Monzo в мае увеличилось на 153% по сравнению с апрелем.

Например, Resolver заявил, что количество жалоб на Monzo в мае увеличилось на 153% по сравнению с апрелем.

Вызов озноба

«Замораживание банковских счетов и отказ потребителям в доступе к их деньгам — это одно из наиболее вызывающих жалоб действий со стороны банков-претендентов и денежных приложений», — признает один из руководителей британского приложения для цифровых платежей, поговоривший с FT. Деньги на условиях анонимности.

Одна из причин может заключаться в том, что финтех-компании, использующие приложения, гораздо более искусны в использовании технологий для выявления потенциальных проблем.

«Выявление потенциального мошенничества обычно алгоритмическое, проводится анализ транзакций для выявления необычного поведения», — говорит он.

Если была переведена крупная сумма, он говорит, что его сотрудники вполне могут попросить показать выписку из банка от отправителя платежа. Невинные клиенты могут предупредить свои банки о таких транзакциях, но это не обязательно остановит проверку.

«Некоторые мошенники также использовали бы эту тактику, чтобы транзакция выглядела менее подозрительной», — говорит он.

В большинстве случаев временное замораживание снимается быстро. «Клиенты, которых просят подтвердить свою личность, должны воспринимать это как положительный момент, поскольку это означает, что мы пытаемся их защитить», — говорит он.

И все же он признается, что поражен тем, насколько хорошо организованы преступники в их неустанном стремлении использовать лазейки в банковской системе.

«Мошенничество, безусловно, растет, и мошенники очень изобретательны.Они часто делятся информацией о скомпрометированных лицах и о методах, которые работали с конкретными учреждениями, но банки часто гораздо менее изощренны [в обмене информацией] », — говорит он.

Его организация еженедельно проводит встречи, на которых «мы делимся примерами того, как мошенники пытаются открыть счета; пытаться захватить учетные записи и обрабатывать мошеннические транзакции », а также распространять статьи о мошенничестве и других источниках информации.

В результате «члены группы регулярно сообщают руководителю группы о подозрениях», что может привести к проверкам, временному замораживанию и, возможно, закрытию учетной записи.

Тем не менее, он подозревает, что убытки от банковского мошенничества, о которых сообщает UK Finance, сильно занижены, потому что многие клиенты «слишком смущены», чтобы сообщить, что они потеряли деньги «и были обмануты».

«Стремление закрыть филиалы старых банков и побудить клиентов переводить на онлайн-счета может сделать стареющую демографическую группу, которая не разбирается в компьютерах, более уязвимой для манипуляций», — добавляет он.

Ваши права, если ваша учетная запись заморожена

Так как же невиновным следует предотвратить замораживание своих учетных записей? Перевод крупных сумм между счетами может вызвать подозрение.

Помимо получения наследства, еще одним распространенным триггером является продажа собственности и перечисление выручки на текущий счет. Клиентов банков вполне могут попросить предоставить подтверждение транзакции от их адвоката и агента по недвижимости.

Клиентов банков вполне могут попросить предоставить подтверждение транзакции от их адвоката и агента по недвижимости.

Адвокаты также обучены предотвращению отмывания денег — если вы покупаете недвижимость, они обычно запрашивают доказательства того, откуда поступили деньги на депозит, и должны будут видеть копии банковских выписок.

«Сообщите своему банку о любых запланированных действиях, в том числе о поступлении крупных депозитов, которые выходят за рамки нормы», — советует Алекс Нил из Resolver.«Четко укажите, откуда поступают деньги и почему».

Таким образом, по ее словам, ваш банк может сделать пометку в вашем файле клиента «или потребовать обхода определенных флагов, если это приведет к замораживанию вашего счета».

Тем не менее, если ваша учетная запись была заморожена, нет никакой гарантии, что предъявление документов, удостоверяющих личность, и документов будет достаточно, чтобы предотвратить закрытие вашей учетной записи.

Which ?, организация потребителей, утверждает, что банки и строительные общества имеют право закрыть счет клиента, если сочтут нужным.

«Обычно ожидается, что они направят уведомление за 30 дней, за исключением« исключительных обстоятельств », при которых подозревается мошенничество», — говорит представитель. «Тот факт, что банки могут замораживать счета без какого-либо уведомления, означает, что, возможно, стоит распределить ваши деньги между несколькими учреждениями, чтобы не оказаться в положении, когда вы не можете получить доступ к каким-либо средствам».

В некоторых случаях банки решают, что им больше не нужен бизнес клиента по коммерческим причинам. В таких случаях FOS ожидает, что банки уведомят клиентов не менее чем за 30 дней.Исключение составляют случаи, когда банк подозревает клиента в мошенничестве или если он угрожает или оскорбляет сотрудников банка.

Если клиенты считают, что с ними обошлись несправедливо, они могут обратиться к омбудсмену, который может принять решение о выплате компенсации за финансовые потери.

Например, FOS гласит, что если банк закрывает счет клиента, не уведомив его достаточно, это может означать, что он не выполняет платежи по чеку, прямому дебету или постоянному платежу. Это также может привести к прямым убыткам в виде процентов или пени за просрочку платежа, а также к косвенным убыткам, таким как «ущерб репутации клиента или неблагоприятная информация в его кредитной истории».

FOS в своем руководстве для банков гласит: «Если мы решим, что вы ошиблись, закрывая счет клиента, или вы недостаточно уведомили его, мы, скорее всего, попросим вас возместить им любые прямые расходы.

«Если вы закроете учетную запись клиента, не предупредив его об этом, он может пострадать и испытать неудобства из-за того, что у него нет доступа к банковским услугам, и ему придется искать новую учетную запись». В таких случаях «мы, вероятно, попросим вас выплатить им компенсацию за бедствие и неудобства».

Одна супружеская пара, подавшая жалобу в FOS, имела бизнес-счет, который время от времени перерасходовал. У них не было формального овердрафта; банк отказал в предоставлении одного, но разрешил овердрафт и даже взимал комиссию за него.

Когда новый менеджер филиала решил, что их счет должен быть закрыт, она уведомила пару за четыре недели, но это произошло на несколько дней раньше, в результате чего ряд платежей остался невыполненным. FOS рекомендовал банку выплатить им 4 750 фунтов стерлингов и предоставить компании письмо с объяснением, что платежи не были произведены из-за ошибки банка.

FOS рекомендовал банку выплатить им 4 750 фунтов стерлингов и предоставить компании письмо с объяснением, что платежи не были произведены из-за ошибки банка.

Представитель добавил: «Ваш банк имеет право закрыть ваш банковский счет, но мы посмотрим, справедливо ли он поступил с вами при этом».

Заморожен моим банком

HSBC сообщил, что были времена, когда принималось решение о прекращении отношений с клиентом © Холли Адамс / BloombergРвение банков в борьбе с мошенничеством распространяется и на клиентов малого бизнеса. Пол Кроппер в феврале основал свою компанию Renewable Innovations and Solutions, инжиниринговую фирму из Дербишира.Он боролся с встречным ветром, вызванным Covid-19, когда в середине июня HSBC заблокировал его банковский счет для бизнеса. Он говорит, что это лишило его возможности получить доступ к 46 500 фунтам стерлингов.

Г-н Кроппер говорит, что он не был уведомлен заранее и узнал, что счет был заморожен только тогда, когда он не смог произвести платеж. Когда инженер связался с HSBC, в банке отказались сообщить, почему закрывают счет.

Когда инженер связался с HSBC, в банке отказались сообщить, почему закрывают счет.

Он пожаловался в банк и финансовому омбудсмену. По прошествии месяца, он говорит, что HSBC все еще не высвободил его средства, несмотря на то, что несколько раз обещал снять остаток с помощью чека лично в отделении.

Компания, которая производит солнечные панели и кинетические генераторы, получила в мае возвратный кредит в размере 50 000 фунтов стерлингов в рамках правительственной схемы кредитования на коронавирус, но г-н Кроппер говорит, что вскоре он не сможет платить персоналу или таможенный налог, причитающийся с импорта оборудования. .

«Мы оказались в безвыходном положении не по нашей вине», — говорит он. «Нам нужно спасти наш бизнес, и действия HSBC идут вразрез со всем, что пытается сделать правительство».

Представитель HSBC сказал: «Бывают случаи, когда после тщательного и объективного анализа принимается решение о прекращении отношений с клиентом.»

Банк отказался предоставить дополнительную информацию о том, почему был закрыт счет или когда г-н Кроппер вернет свои деньги:« Хотя мы не всегда можем точно сказать, почему мы решили закрыть счет, решение об этом к добру никогда не относятся легкомысленно », — добавил представитель. Стивен Моррис, редактор отдела банковских операций

3 причины замораживания банковского счета

Замороженный банковский счет может привести к неприятностям. Фактически, это может быть очень неприятно, когда вы пытаетесь получить доступ к своему онлайн-банковскому счету из другой страны.Замороженный банковский счет может быть результатом подозрительной активности на банковском счете или невыплаченных долгов.

В этом блоге я перечислю причины, по которым банковский счет был бы заморожен, и как вы можете предотвратить замораживание своего банковского счета.

Что такое замороженный банковский счет и почему мой банковский счет должен быть заблокирован?

Когда вы не можете получить доступ к своему онлайн-банковскому счету и совершать транзакции, высока вероятность того, что ваш банковский счет заблокирован. Или ему может быть запрещено снимать деньги, оплачивать чеки и проводить онлайн-транзакции.

Кто может заблокировать мой банковский счет и как разблокировать банковский счет?

Только банки могут замораживать банковские счета по ряду причин. Если вы попали в такую ситуацию, немедленно обратитесь в свой банк, чтобы разблокировать ваш счет.

Если вы попали в такую ситуацию, немедленно обратитесь в свой банк, чтобы разблокировать ваш счет.

Часто ли бывает, что ваш банковский счет замораживают из-за подозрительной активности?

Оказаться заблокированным на банковском счете гораздо чаще, чем вы думаете. Обычно это происходит, когда вы путешествуете за границу или когда вы бронируете номер в другом месте.

Зачем банку замораживать счет?

Это важно.

Давайте проанализируем, почему и когда банки блокируют ваш банковский счет.

Когда вы начинаете работать в Интернете, любая веб-страница, с которой вы взаимодействуете, может видеть ваш IP-адрес. Если вы не знаете, ваш IP-адрес содержит важную информацию о вас. Сюда входит ваше текущее местоположение на карте.

Это означает, что если вы находитесь где-то в Детройте, любой веб-сайт, который вы посещаете, получит эту информацию рядом с вашим IP-адресом.

Как и любой другой веб-сайт, банки также могут видеть ваше текущее местоположение, когда вы пытаетесь получить доступ к своему банковскому счету. И если вы не жили под скалой, банки уделяют большое внимание безопасности вашего банковского счета. Вот почему они сочтут очень подозрительным, если доступ к вашей учетной записи осуществляется из-за границы.

И если вы не жили под скалой, банки уделяют большое внимание безопасности вашего банковского счета. Вот почему они сочтут очень подозрительным, если доступ к вашей учетной записи осуществляется из-за границы.

То же самое происходит, когда вы пытаетесь использовать свой банкомат или кредитную карту из-за границы. Ваш банк немедленно отметит это как подозрительную активность и, скорее всего, заблокирует вам доступ к вашей учетной записи.

Как узнать, заблокирован ли ваш банковский счет?

Это просто. Если вам не удается получить доступ к своему счету, несмотря на несколько попыток, высока вероятность того, что ваш банк заблокировал ваш банковский счет. Вероятно, вы увидите на экране сообщение: « Банковский счет заблокирован из-за подозрительной активности »

Если у вас заблокирован банковский счет, вы не сможете пользоваться банкоматом и кредитными / дебетовыми картами. Каждый раз на экране появляется сообщение об ошибке, и любая транзакция, которую вы совершаете, не будет обработана.

На какой срок можно заморозить банковский счет?

Это зависит от того, насколько быстро вы сможете действовать. Банковские счета обычно остаются замороженными до тех пор, пока недоразумение между вами и вашим банком не будет устранено.

Лучше всего немедленно связаться с вашим банком и попытаться устранить любые недоразумения. Вам, вероятно, зададут несколько вопросов, и, как только ваш банк будет удовлетворен, он разморозит вашу учетную запись , и вы сможете получить к ней доступ и использовать ее.

Вот что можно сделать, чтобы избежать замораживания банковского счета?

Лучший способ избежать замораживания банковского счета — сообщить в банк о своем намерении путешествовать. Вы можете позвонить в свой банк и сообщить о своих намерениях. Или вы можете настроить онлайн-оповещение через свое банковское приложение, чтобы ваш банк знал, что вы скоро отправитесь в другую страну.

Но если вам лень звонить в банк каждый раз, когда вы путешествуете за границу, вы можете вместо этого получить VPN. Хороший VPN-сервис может легко помочь вам избежать замораживания банковского счета.Но как это сделать? Давайте разберемся.

Хороший VPN-сервис может легко помочь вам избежать замораживания банковского счета.Но как это сделать? Давайте разберемся.

Как помогает VPN?

VPN — это инструмент, который помогает вам изменить местоположение вашего IP-адреса в Интернете. Как упоминалось выше, ваш IP-адрес имеет решающее значение для банков, чтобы проанализировать, где вы находитесь. С помощью VPN вы можете легко контролировать свое IP-местоположение и избегать любых недоразумений, которые могут возникнуть между вами и вашим банком.

Например, если вы путешествуете за границу и забыли сообщить своему банку о своих намерениях поехать, то лучше всего подключиться к своему домашнему местоположению через VPN, а затем совершить какие-либо транзакции.Таким образом, ваш банк не обнаружит ничего подозрительного в вашей транзакции и позволит ее обработать.

Этот метод не только помогает избежать замораживания банковского счета, но и помогает совершать транзакции PayPal в зарубежных странах, не блокируя свою учетную запись.

PayPal становится особенно подозрительным, когда вы входите в свою учетную запись из-за границы. Если ваша учетная запись будет заблокирована, разблокировка займет вечность. В этом случае использование VPN — безопасный и удобный вариант.

И если вас особенно беспокоит безопасность своей учетной записи, но вы не хотите, чтобы ее банковский счет был заблокирован, вы можете вместо этого получить выделенный IP-адрес.

Как следует из названия, выделенный IP-адрес — это уникальный IP-адрес, который будет использоваться только вами. Обычные IP-адреса имеют обыкновение меняться, но выделенный IP-адрес останется прежним, и только вам будет разрешено его использовать.

Это делает его здоровым и безопасным способом продолжения доступа к своим банковским услугам в Интернете, не рискуя безопасностью своей учетной записи.И вы также сможете избежать замораживания банковского счета!

Таким образом, вы можете уберечь себя от такой ситуации, приобретя PureVPN сегодня. Почему PureVPN? Поскольку услуга предлагает подключение к одной из крупнейших серверных сетей и 300 000+ IP-адресов, что дает вам свободу подключаться к любому месту, которое вы хотите. Более того, вы можете получить свой собственный выделенный IP-адрес через PureVPN и избежать любых рисков безопасности онлайн-банкинга.

Почему PureVPN? Поскольку услуга предлагает подключение к одной из крупнейших серверных сетей и 300 000+ IP-адресов, что дает вам свободу подключаться к любому месту, которое вы хотите. Более того, вы можете получить свой собственный выделенный IP-адрес через PureVPN и избежать любых рисков безопасности онлайн-банкинга.

Шехерияр Хан Шехерияр Ахмед Хан — энтузиаст конфиденциальности, в настоящее время связанный с PureVPN.Его отчеты охватывают темы, связанные с конфиденциальностью, анонимностью и безопасностью в Интернете. Шехерияр также верит в свободу в Интернете и любит проводить свободное время, просматривая онлайн-трансляции футбольных матчей и телешоу.

Каковы ваши права, если ваш банковский счет будет заморожен?

Причины, по которым банк заблокировал ваш счет

Подозрительная или незаконная деятельность После событий 11 сентября банковские правила стали гораздо более строгими, чтобы сдерживать террористов и преступников, использующих финансовые учреждения в качестве инструмента для ведения своего бизнеса. Банки имеют право по своему усмотрению приостановить действие вашей учетной записи, если они подозревают, что ее владелец занимается незаконной или подозрительной деятельностью, такой как отмывание денег. Они бдительны, когда большие суммы вносятся на счет, а затем перемещаются, чтобы выглядеть так, как будто они поступили из законного источника. Такое транзакционное поведение подвергается критическому анализу.

Банки имеют право по своему усмотрению приостановить действие вашей учетной записи, если они подозревают, что ее владелец занимается незаконной или подозрительной деятельностью, такой как отмывание денег. Они бдительны, когда большие суммы вносятся на счет, а затем перемещаются, чтобы выглядеть так, как будто они поступили из законного источника. Такое транзакционное поведение подвергается критическому анализу.

Вот список действий, которые могут показаться подозрительными и повлечь за собой блокировку вашей учетной записи:

- Значительные депозиты и снятия из неизвестного источника.Например, если вы получили крупную сумму денег по наследству и не сообщили об этом менеджеру своего банковского счета.

- Неточная или вводящая в заблуждение информация в вашей записи о клиенте: Убедитесь, что вы указали действительные личные данные при открытии учетной записи. Если вы измените свой адрес, фамилию или номер телефона, вам следует как можно скорее сообщить об этом в банк. Отсутствие ответа на телефонные звонки или отключение телефона, в общем, также является красным флагом.

- Крупные денежные переводы , особенно за границу.Банки постоянно отслеживают крупные денежные переводы со специальными округленными числами, такими как 5 000, 10 000 или 20 000. Если вы делаете такие переводы или с аналогичными суммами 4 999, 9 999 или 19 999, это определенно красный флаг.

- Регулярные операции с наличными : регулярные депозиты наличными на вашем счете также могут рассматриваться как красный флаг. Мы знаем, что деньги — это король, но преступникам они тоже нравятся.

- Дублированные счета на одно имя, или повторяющиеся переводы . Если вы часто переводите средства между своими счетами, это также считается подозрительным.

- Депозиты из подозрительных источников: Если вы получаете средства от лица или компании, отмеченной подозрительной деятельностью, они могут инициировать расследование источника финансирования.

- Немедленное увеличение транзакционной активности: Если ваша обычная банковская активность по депозитам и снятию средств увеличивается, банк также может принять меры.

- Приобретение предметов высокого риска , таких как огнестрельное оружие, драгоценные металлы или картины Ван Гога, может быть подозрительным с точки зрения отмывания денег.

Отсутствие ответа на телефонные звонки или отключение телефона, в общем, также является красным флагом.

Отсутствие ответа на телефонные звонки или отключение телефона, в общем, также является красным флагом.

Ваш аккаунт также может быть заморожен, даже если в нем нет подозрительных действий. Вот несколько примеров:

Просроченная задолженность перед кредиторамиЕсли у вас есть банковский счет и в то же время вы должны средства тому же банку, они могут автоматически вычесть задолженность. Это позволит погасить непогашенную ссуду без подачи против вас иска или судебного решения.

Ликвидация компании Если ваша компания находится в процессе ликвидации и если бизнес является жизнеспособным, банковский счет может быть заморожен. Обычно это происходит после получения уведомления о петиции, чтобы избежать возможной ответственности по долгам, накопленным во время банкротства.

Обычно это происходит после получения уведомления о петиции, чтобы избежать возможной ответственности по долгам, накопленным во время банкротства.

Аккаунты также могут быть заблокированы из-за недостатка средств для осуществления платежей. Банки также могут приостановить или заблокировать вашу карту. В таких случаях вам необходимо либо перевести средства, если таковые имеются, на этот счет, либо организовать возврат денег.

Жертва мошенничестваВ случае нарушения безопасности ваша учетная запись будет заблокирована для вашей защиты.

Если ваш банк обнаруживает покупки, которые не соответствуют вашей обычной схеме, он может предположить, что ваш аккаунт был взломан или ваш кошелек был украден. Они могут временно заблокировать ваш счет, чтобы ваши деньги были в безопасности. Вы можете узнать об этом зависании, стоя на кассе в кассе или пытаясь сделать покупку в Интернете. Замораживание безопасности обычно можно разблокировать с помощью телефонного звонка, чтобы убедиться, что вы совершаете покупку.

Замораживание безопасности обычно можно разблокировать с помощью телефонного звонка, чтобы убедиться, что вы совершаете покупку.

Каковы ваши права, когда ваш банковский счет заморожен?

Наконец, давайте поговорим о ВАШИХ правах.Если вы не занимаетесь отмыванием денег, финансируете террористов или мошенником, вы имеете право получить адекватную информацию о причинах замораживания вашего аккаунта.

Как только вы получили уведомление о замораживании вашего счета — либо от компании-кредитора, либо от самого банка. В любом случае обязательно позвоните в свой банк немедленно или лучше обратитесь в ближайшее отделение банка, чтобы узнать, что делать дальше.

На этом этапе, когда вы начинаете разговор со своим банком, имейте в виду два волшебных слова: Сотрудничество и Прозрачность .Всегда будьте прозрачны и сотрудничайте. Вы знаете, что активность вашей учетной записи является законной, поэтому будьте прозрачны. Также сотрудничайте, предоставив доказательства банковской деятельности.

Помните, что так же, как вы должны быть открытыми и сотрудничать, с другой стороны, вы имеете право получать информацию о том, что происходит с вашим банковским счетом.

Если вы докажете, что нет причин для замораживания, банк обязательно снимет ограничения, снова предоставив вам полный доступ к счету.

Что делать, если учетные записи замораживаются по соображениям безопасности?

Как было сказано выше, соблюдайте принципы открытости и сотрудничества. Как правило, разговор и повторная проверка вашей личности отделом по борьбе с мошенничеством банка снимают ограничения для вашей учетной записи.

Если ваша личность была украдена или учетная запись взломана, банк посоветует вам, как сообщить об этом. Не забывайте всегда подробно проверять свои последние банковские выписки и отслеживать транзакции.

ПРИМЕЧАНИЕ: Существует нормативная база, налагающая ограничения на размер денег, которые вы можете потерять в случае кражи вашей ID-карты. Последнее зависит от того, как воры получили доступ и вовремя ли вы сообщили в банк. Было подсчитано, что средняя стоимость кражи личных данных для потерпевших, понесших сиюминутную потерю, составляет 1 141,15 евро.

Что делать, если у вас есть неоплаченные долги?

Любому аресту банковского счета предшествует вступление в законную силу решения суда.Налагается арест в размере суммы иска. Если ваш долг превышает остаток на вашем счете, кредитор может заморозить его все. Различные типы долгов могут быть любыми видами ссуд, судебных решений или залогового права в результате гражданских исков, урегулирования бракоразводного процесса, алиментов, невыплаченных налогов и прочего.

Основное правило, когда ваш банковский счет заблокирован из-за долга или судебного решения , заключается в том, чтобы выяснить, кто является кредитором. Банк должен предоставить вам уведомление с информацией о долге и о том, кто является истцом в гражданском иске против вас. В этом случае желательно обратиться за юридической помощью, составив таким образом договор с кредитором о рассрочке выплаты долга.

В этом случае желательно обратиться за юридической помощью, составив таким образом договор с кредитором о рассрочке выплаты долга.

Мы написали обширную статью о том, что делать, если ваша кредитная карта была украдена, и каковы некоторые передовые методы обеспечения безопасности вашей кредитной карты в целом. Но в случае, если ваша карта Payhawk будет украдена или вы потеряете ее, вы можете немедленно заблокировать карту из приложения. Вам следует обратиться к своему администратору и не стесняйтесь обращаться в нашу службу поддержки.

Банковский счет заморожен? Вот как это можно разморозить

Банковские счета могут быть заморожены по разным причинам. Банки или финансовые учреждения могут заблокировать ваш банковский счет, если они заподозрят какие-либо мошеннические переводы с вашего счета. Или когда компания, выпускающая кредитные карты, или взыскатель долга вынес решение суда против вас. Кроме того, когда у вас есть неоплаченные долги, такие как студенческие ссуды или неуплаченные налоги государству, ваши банковские счета, скорее всего, будут заморожены.

После того, как банковский счет заморожен, вы не сможете снимать средства, а можете только положить деньги на свой счет до тех пор, пока замораживание не будет снято.Совместные счета тоже могут быть заморожены.

Поскольку банки обычно не уведомляют вас перед замораживанием вашей учетной записи, это может быть одним из стрессовых моментов, особенно когда вы узнаете об этом во время покупок в магазине или банкомате, или когда остро нуждаетесь в деньгах. Это связано с тем, что банки имеют право немедленно заблокировать ваш счет, даже не уведомив вас после получения уведомления о налоге.

Кредиторы по судебному решению не обязаны уведомлять вас до вынесения судебного решения.Однако кредитор должен проинформировать вас о поданном иске и приговоре против вас. Это может быть не всегда. Вы можете узнать о судебном деле только тогда, когда ваш банковский счет будет заморожен.

Что делать, если ваш банковский счет заморожен?

По разным причинам могут применяться разные правила, по которым ваш банковский счет был заморожен. В случае транзакций, подозреваемых в мошенничестве, вы можете решить проблему, связавшись со своим банком для подтверждения своей личности. Ваш банк может пометить необычно крупные покупки.Совершение покупок за границей без предупреждения с использованием кредитной или дебетовой карты может быть отмечено как украденное. Чтобы защитить вашу учетную запись, банк может заблокировать ее, если вы не свяжетесь с ними и не подтвердите свою личность.

Ознакомьтесь с дополнительными советами по предотвращению мошенничества с денежными переводами.

Другое дело, когда счет заморожен по вине кредитора. Ваши деньги могут оказаться в опасности. Кредиторы могут получить ваши деньги как часть своей тактики взыскания долга, чтобы удовлетворить судебное решение.Наличие юриста помогло разморозить вашу учетную запись, но вам необходимо как можно скорее предпринять необходимые шаги.

Подача заявления о банкротстве

Если вы подадите заявление о банкротстве, как только вас проинформируют о решении суда, вы можете помешать кредиторам взыскать ваши деньги. Подача заявления о банкротстве останавливает все действия по взысканию долгов из-за «автоматического приостановления». Это также приостановит удержание заработной платы. Однако он не разморозит ваш заблокированный банковский счет.Вам необходимо предоставить подтверждение о банкротстве шерифу, который отвечает за замораживание счета в судебном порядке. Подтверждение также необходимо предоставить в банк. Это поможет проинформировать поверенного Кредитора о возбуждении дела о банкротстве.

Имейте в виду, что как только счет будет разблокирован, средства в вашем банке будут включены в конкурсную массу.

Как разблокировать банковский счет?

Отмена решения

Чтобы подать ходатайство об освобождении, проконсультируйтесь с адвокатом по взысканию долгов.Соберите всю необходимую информацию о кредиторе по решению суда, его юридической фирме (подробности можно узнать в своем банке), порядковом номере дела. Ваш адвокат поможет вам подать ходатайство об освобождении или приказ об обосновании. Обе стороны должны будут явиться в суд. Если судья будет в вашу пользу, решение будет отменено, а дело будет закрыто. Тогда ваш банковский счет может быть освобожден.

В отсутствие судебного решения кредиторы или сборщики долгов не имеют права заблокировать ваш счет.

Средства, освобожденные от взыскания долгов с помощью автоматической защиты

Государственные пособия, такие как социальное обеспечение, пособия по инвалидности и т. Д., Имеют автоматическую защиту. Если средства на вашем банковском счете освобождены от уплаты налога, ваш счет не может быть заморожен, даже если против вас вынесен судебный приговор. Вы можете потребовать немедленного освобождения, уведомив юриста кредитора по решению суда о том, что ваши средства на счете освобождены от взыскания долга.

Будьте готовы к любой задержке с освобождением вашего аккаунта.Рекомендуется подать иск об освобождении от уплаты налогов, чтобы отменить судебное решение, даже в случае освобождения средств, как только вы получите уведомление о решении по умолчанию.

В Нью-Йорке действует закон под названием «Закон о защите освобожденного дохода» (EIPA), который позволяет людям иметь доступ к определенным суммам денег для жизненных нужд, когда счет остается замороженным. Ваш счет не может быть заморожен, если ваш банк обнаружит, что у вас есть сумма отсечения или меньше не освобожденных от налога средств. Может быть взята любая сумма сверх пороговой.

Отсечка повышается, если ваш банк обнаруживает, что у вас есть освобожденные от налога средства наряду с не освобожденными от налога средствами (заработная плата, сбережения, дивиденды) на банковском счете. Если меньше порогового значения, аккаунт не может быть заморожен.

Процесс доступа к защищенным средствам может отличаться от банка к банку. За подробным объяснением обратитесь в соответствующий банк.

Заключение

Если ваш счет заблокирован из-за подозрительных действий, вы можете просто позвонить в свой банк и решить проблему.Если он заморожен по какой-либо другой причине, связанной с долгами и банкротством, лучший шаг — обратиться в суд и отменить судебное решение как можно скорее, чтобы быстро разморозить ваш счет. Хотя вы можете попытаться придумать какие-либо варианты погашения или альтернативные планы погашения со своим кредитором, попытка урегулирования вопроса вне суда может занять много времени.

Что делать, если у вас заблокировали банковский счет во время путешествия

Не имея возможности, Тан попросил у консьержа отеля ссуду.Поскольку у них были данные его кредитной карты, его визитная карточка и его паспорт, они согласились. Тан занял несколько сотен долларов, чтобы оплатить транспорт и любые деловые расходы по пути. На следующий день он восстановил доступ к своей учетной записи и вернул отель без процентов (хотя оставил чаевые).

Нет гарантии, что ваш отель сделает то же самое для вас, но если вам действительно не повезло, не помешает спросить.

Посетите агентство денежных переводов. Такие компании, как Western Union, хорошо знакомы людям, которые отправляют деньги семье в разных странах.Тан предлагает это как еще один вариант для людей, которые оказываются отрезанными от средств. Путешественники могут попросить друзей или семью, вернувшуюся домой, отправить деньги в определенное место Western Union, хотя учтите, что это взимается плата.

Страны с большим количеством иммигрантов часто имеют много агентств по денежным переводам, помимо Western Union, так что люди могут отправлять средства в свои страны, говорит Тан.

Несколько умных шагов перед поездкой

Загрузите приложение своего банка. Одна из основных причин, по которой дорожные препятствия так неприятны, заключается в том, что они возникают, когда вы находитесь вне зоны комфорта.Многие специалисты советуют заранее воспользоваться нововведениями в платежных операциях. Рейсс предлагает клиентам загрузить мобильное приложение своего банка, если они еще этого не сделали, и включить настройку геолокации.

«Это помогает нам объединить местоположение вашего мобильного телефона с местом, где совершаются покупки по карте, чтобы убедиться, что транзакция действительно совершается вами», — говорит она.

Узнайте, как платят местные жители. Изучите информацию в Интернете и спросите всех, кто недавно прибыл в пункт назначения, что вы знаете о наиболее распространенных способах перехода денег из рук в руки.Если карты не пользуются популярностью, возможно, вам понадобится много наличных.