НДС и налог на прибыль

С 1 января 2019 г. в России увеличили НДС с 18% до 20%. Я работаю в оптовой торговой компании, и накануне этой даты наблюдал ажиотажный спрос. Наши покупатели – не физические лица, а компании, порой крупные. Такое поведение еще раз показало, что действие налога на добавленную стоимость часть бизнес-сообщества понимает неверно… В отличие от бухгалтеров, менеджеры по закупкам считают НДС затратой. Такой же, например, как и доставка. Поэтому и возникло стремление «сэкономить».

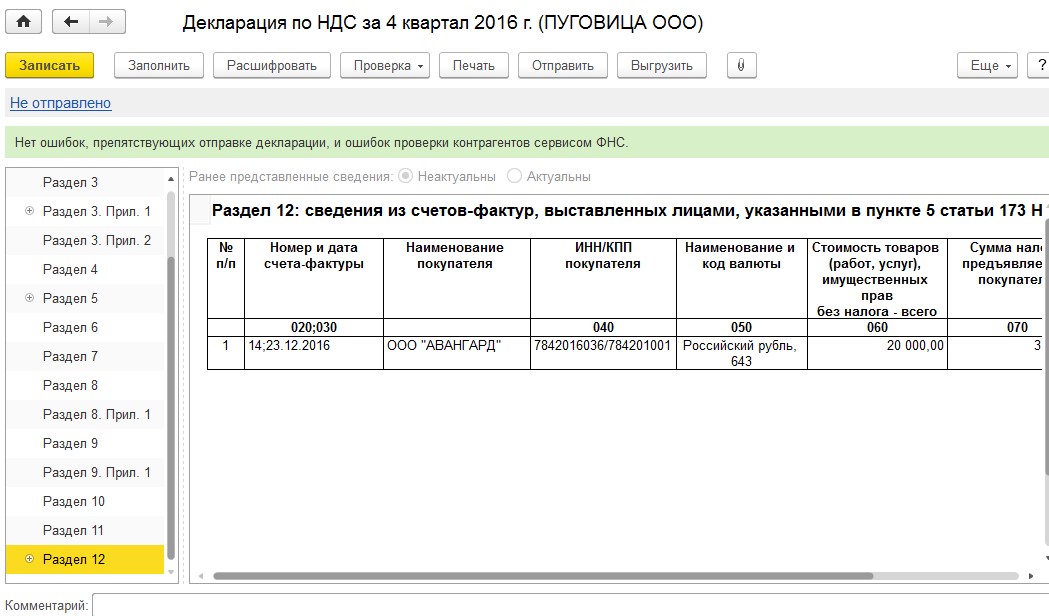

Рис. 1. Кто платит НДС?

Предыдущая глава Оглавление Следующая глава

Скачать заметку в формате Word или pdf

НДС оплачивает потребитель

Однако суть любого косвенного налога, каковым и является НДС, в том, что его оплачивает потребитель! Поэтому он и называется косвенным. Все участники цепочки могут смело отбрасывать НДС и не учитывать его в расчетах прибыли. Так, собственно, и сделано в бухучете. Здесь, и НДС, предъявленный нам поставщиком товаров / услуг, и НДС, который предъявили мы покупателю, сразу отбрасывается, и учитывается на отдельных счетах.

Косвенные налоги удобны для государства с политической точки зрения, поскольку они скрыты в цене и население не замечает налоговое бремя. Государство собирает НДС не с потребителей, а с агентов – участников цепочки создания ценности. На рис. 1 в строке 1 указана цена без НДС, в строке 2 – НДС, предъявленный покупателю, 3 – НДС, уплаченный поставщику и принятый к вычету, 4 – НДС, уплаченный в бюджет по итогам налогового периода.

Видный русский финансист Николай Тургенев в книге Опыт теории налогов, вышедшей в начале XIX в., пишет, что под косвенными налогами «разумеют те налоги, кои налагаются не прямо на того, кто оные платит, но на товары, в цене коих заключается вместе и налог, так что тот, кто покупает товар, платит вместе с ценою и подать. Сии налоги называются также налогами с потребления».

НДС зависит только от суммы реализации

Посмотрим, к чему привели закупки в декабре 2018 г. и продажи в 2019 г. (рис. 2а). Прибыль от продаж = 30. НДС был уплачен дважды: 30,6 поставщику и 9,4 – государству.

Рис. 2. Выигрыша от более ранних закупок нет

Обратите внимание, размер НДС оба раза определяется суммой реализации. А вот выплачивается он частями: что-то поставщикам товаров / услуг, что-то – в бюджет.

За налоговый период НДС начисляется на все реализации, а берется к вычету НДС, предъявленный поставщиками в этом же периоде. НДС учитывается по датам счетов-фактур, а не датам платежей.

Выбирая из двух поставщиков услуг, один из которых работает на упрощенной системе налогообложения, и не является плательщиком НДС, сравнивайте предложения без НДС. Например, первый поставщик предлагает тариф 110, НДС не облагается, а второй = 100 + НДС = 120. Предпочесть следует второго.

Например, первый поставщик предлагает тариф 110, НДС не облагается, а второй = 100 + НДС = 120. Предпочесть следует второго.

Налог на прибыль организаций (НПО)

- относящиеся к реализации: сырье, товары, услуги доставки,

- связанные с налоговым периодом: зарплата, аренда офиса и склада, коммунальные платежи, амортизация.

Налоговая база – есть разность между выручкой и расходами (всё без НДС).

Рис. 3. База начисления НДС и НПО

Литература

Елена Ёлгина. Налоги за 2 часа — М.: Альпина Паблишер, 2013. – 192 с. Конспект: http://baguzin.ru/wp/?p=4570

Кудряшова Е.В. Правовые аспекты косвенного налогообложения: теория и практика – М.: Волтерс Клувер, 2006. – 304 с.

Как записать условие об НДС в договоре?

17 августа , 2020

Как записать условие об НДС в договоре?

Условие об НДС в договоре

Есть ли разница в формулировках «Без НДС» и «НДС не облагается»?

Да, конечно, разница есть.

Например, запись «Без налога (НДС)» ставят в счетах-фактурах, которые выставляют налогоплательщики, которые не платят НДС по статье 145 НК. Формулировку «НДС не облагается» используют при продаже товаров, работы или услуг, которые не облагаются НДС в соответствии с пунктом 2 статьи 146 НК и которые освобождены от налога по статье 149 НК.

Какую формулировку безопаснее использовать компании на спецрежиме, чтобы не было проблем с НДС?

В принципе возможны оба варианта.

Считаю, что компаниям на спецрежиме корректнее в документах использовать формулировку «Без налога (НДС)». Но и запись «НДС не облагается» не должна привести к каким-либо проблемам.

Но и запись «НДС не облагается» не должна привести к каким-либо проблемам.

Налогообложение питания сотрудников

Нет, не облагается.

Компенсация сотрудникам расходов на питание не относится к операциям, которые облагаются НДС [п. 1 ст. 146 НК]. Соответственно, не надо начислять НДС на суммы компенсации, которые компания перечисляет своим работникам [письмо Минфина от 23.10.2017 № 03-15-06/69405].

Зависит ли порядок обложения НДС от того, есть ли в трудовом или коллективном договоре условие о такой компенсации?

Нет, не зависит.

Компания вправе не начислять НДС независимо от того, есть ли условие о компенсации в трудовом или коллективном договоре.

НДС и арендованное имущество

Арендатор за свой счет с согласия собственника производит неотделимые улучшения. По условиям договора арендодатель компенсирует такие улучшения. Облагается ли компенсация НДС?

По условиям договора арендодатель компенсирует такие улучшения. Облагается ли компенсация НДС?

Да, облагается.

В данном случае арендатор передает собственнику результаты выполненных работ, то есть происходит реализация [п. 1 ст. 39 НК]. А такие операции облагаются НДС [п. 1 ст. 146 НК]. В связи с этим передача, в том числе и бесплатно, результатов работ по улучшению арендованного имущества облагается НДС [письмо Минфина от 30.01.2019 № 03-07-11/5280].

Комментарий УНП

У судей нет единого мнения по этому вопросу. Одни придерживаются позиции Минфина — требуют начислять НДС на передачу неотделимых улучшений арендованного имущества (постановления арбитражных судов Западно-Сибирского округа от 07.02.2019 № Ф04-6801/2018, Центрального округа от 27.11.2018 № Ф10-4865/2018). Другие судьи придерживаются противоположного мнения. Они считают, что реализации не происходит, так как у арендодателя не возникает право собственности на улучшения (постановление Арбитражного суда Московского округа от 12. 01.2016 № Ф05-18582/2015).

01.2016 № Ф05-18582/2015).

С какой суммы надо исчислить НДС, если по договору арендодатель компенсирует только половину стоимости неотделимых улучшений?

НДС надо начислить на всю стоимость.

При передаче результатов работ по улучшению арендованного имущества НДС надо начислить исходя из его рыночной стоимости. Размер налога не зависит от того, какую часть улучшений компенсировал арендодатель.

Если к концу действия договора аренды арендатор полностью самортизировал стоимость неотделимых улучшений, которые арендодатель не компенсирует, надо ли начислять НДС?

Да, конечно.

НДС надо начислять на рыночную стоимость неотделимых улучшений, которую определяют на момент передачи либо на момент оплаты [п. 1 ст. 167 НК]. То есть НДС не зависит от размера амортизации, которую начислил арендатор.

Ошибка в виде счета-фактуры

В дополнительном соглашении стороны изменили стоимость уже отгруженных товаров. Какой счет-фактуру требуется выставить в этом случае: исправленный или корректировочный? Требуется ли уточненка?

Какой счет-фактуру требуется выставить в этом случае: исправленный или корректировочный? Требуется ли уточненка?

Требуется корректировочный счет-фактура.

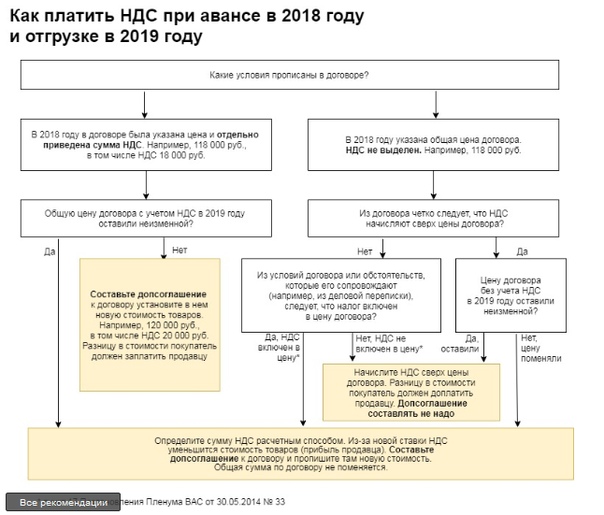

Если стоимость отгруженных товаров увеличилась, продавец предъявляет покупателю НДС с увеличенной стоимости, а покупатель имеет право на вычет этой суммы. Если стоимость товаров уменьшилась, продавец имеет право на вычет НДС с разницы, а покупатель обязан восстановить НДС с уменьшенной стоимости. Для этого используют корректировочные счета-фактуры. Операции надо провести в налоговом периоде, на который приходится ранняя из дат: дата, когда составили документ, подтверждающий изменение стоимости товаров, либо дата, когда продавец выставил корректировочный счет-фактуру [п. 3 ст. 168, п. 10 ст. 172 НК]. Подавать уточненные декларации не требуется.

Вместо корректировочного поставщик выставил исправленный счет-фактуру. У покупателя будут проблемы с вычетом?

Проблем с вычетом быть не должно, но эта ошибка добавит работы.

Когда продавец выставляет исправленный счет-фактуру, то сторонам требуется исправить сумму НДС к уплате в бюджет. Продавец это должен сделать в периоде, когда он отгрузил товар, а покупатель — когда принял налог к вычету. Если при изменении стоимости отгруженных товаров продавец вместо корректировочного счета-фактуры выставил исправленный и сделал это после окончания налогового периода, когда была отгрузка, то сторонам потребуется представить в налоговые инспекции уточненные налоговые декларации.

НДС с доставки

Компания отгрузила товар покупателю. По условиям договора покупатель возмещает поставщику расходы по доставке. Для доставки поставщик воспользовался услугами сторонней организации. Облагается ли такое возмещение НДС?

Нет, не облагается.

НДС облагается реализация товаров [подп. 1 п. 1 ст. 146 НК]. При этом базу по налогу надо увеличить на сумму поступлений, связанных с оплатой товара. Денежные средства, не связанные с оплатой облагаемых НДС товаров, в базу не включают. Поскольку покупатель перечисляет деньги в качестве компенсации затрат продавца на доставку товаров, то эту сумму включать в базу по НДС не следует [письмо Минфина от 22.02.2018 № № 03-07-09/11443, постановление ФАС Поволжского округа от 12.08.2013 № А65-32027/2012].

Поскольку покупатель перечисляет деньги в качестве компенсации затрат продавца на доставку товаров, то эту сумму включать в базу по НДС не следует [письмо Минфина от 22.02.2018 № № 03-07-09/11443, постановление ФАС Поволжского округа от 12.08.2013 № А65-32027/2012].

Если при заказе больше определенной суммы компания бесплатно доставляет товар, надо ли на рыночную стоимость доставки начислять НДС?

Да, конечно.

В данном случае продавец бесплатно оказал услуги по доставке товара. А такие операции облагаются НДС [подп. 1 п. 1 ст. 146 НК]. Следовательно, если стоимость товара не включает в себя услуги по доставке, то стоимость бесплатной транспортировки надо включить в базу по НДС [п. 12 постановления Пленума ВАС от 30.05.2014 № 33].

Расхождение ндс и налога на прибыль в 1С – Учет без забот

- Опубликовано 29.11.2016 10:18

- Автор: Administrator

- Просмотров: 49386

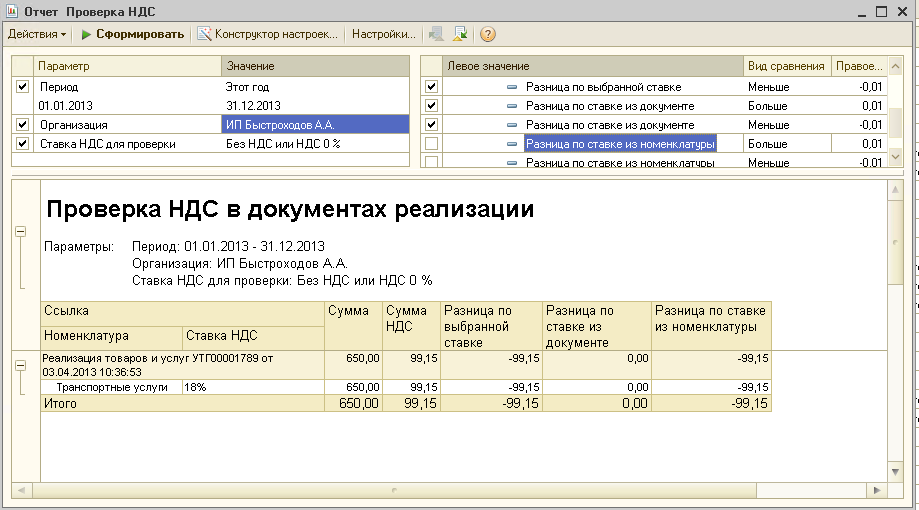

Требования о предоставлении пояснений от налоговых органов всегда приходят в самый неподходящий момент. А иногда ситуация осложняется еще и тем, что вы не понимаете, в чем именно заключается ошибка, как правильно её исправить, и будет ли достаточно просто пояснений или нужно предоставлять уточняющие отчеты? В этой статье я хочу поговорить с вами об одной из самых популярных причин для направления требования: несоответствие доходов от реализации по налогу на прибыль и выручки по НДС.

А иногда ситуация осложняется еще и тем, что вы не понимаете, в чем именно заключается ошибка, как правильно её исправить, и будет ли достаточно просто пояснений или нужно предоставлять уточняющие отчеты? В этой статье я хочу поговорить с вами об одной из самых популярных причин для направления требования: несоответствие доходов от реализации по налогу на прибыль и выручки по НДС.

В чем именно заключается в данном случае ошибка (а возможно, и не ошибка, но об этом чуть позже) и как её увидеть своими глазами? Открываем декларации по НДС и налогу на прибыль за периоды, указанные в требовании. Необходимо помнить, что декларация по налогу на прибыль заполняется нарастающим итогом с начала года, а вот по НДС налоговым периодом является квартал. Поэтому, если вопросы у ФНС возникли, например, по итогам отчетной кампании за 9 месяцев, то для проверки нужно будет открыть декларацию по налогу на прибыль за этот период и три отчета по НДС: за первый, второй и третий кварталы.

В отчете по налогу на прибыль обращаем внимание на строку 010 Листа 02 «Доходы от реализации».

Значение данной строки сверяем с суммой строк 010 Раздела 3 (графа «Налоговая база в рублях») деклараций по НДС за указанный период (в нашем случае за три квартала).

Если ваша организация осуществляет реализацию на экспорт, то необходимо также прибавить налоговую базу, отраженную в Разделе 4 отчета по НДС. Еще учитываем операции, не подлежащие налогообложению и включенные в Раздел 7.

Если, собрав налоговую базу по всем разделам деклараций по НДС за требуемый период, вы не получаете сумму, отраженную в декларации по налогу на прибыль, то начинаем разбираться с причинами такого явления.

Причин может быть несколько:

1) В одну из деклараций действительно закралась ошибка.

Например, часто бывает такая ситуация, когда уже после отправки отчета по НДС начинаются корректировки данных для подготовки отчета по налогу на прибыль. Документы перепроводятся, вносятся исправления, после этого суммы в декларации по НДС также могут измениться, а отчет уже был отправлен с прежними данными.

Для того, чтобы проверить текущую ситуация по регистрам учета НДС, можно создать новую налоговую декларацию за интересующий квартал и попробовать её перезаполнить, а затем сравнить данные с исходным отчетом (ни в коем случае не пытайтесь перезаполнять исходный отчет!). Если суммы изменились, проверяем их корректность и сверяем новые суммы с декларацией по налогу на прибыль.

Ошибки при этом могут быть самыми различными, подробно о проверке деклараций по данным учета в 1С: Бухгалтерии предприятия 8 мы рассказывали в видеокурсах «НДС: от понятия до декларации» и «Налоговый учет и расчет налога на прибыль». В том случае, если были переданы ошибочные сведения, скорее всего, потребуется сформировать уточненную декларацию, особенно, если корректировка должна быть произведена в сторону увеличения налога.

2) Был исчислен НДС с прочих доходов.

Если ваша организация в налоговом периоде получала внереализационные доходы, облагаемые НДС, то о данном факте нужно будет написать в ответе на требование. Данный вид доходов отражается в строке 020 Листа 02 декларации по налогу на прибыль, но не все доходы, отраженные по данной строке, облагаются НДС, поэтому для ФНС такая ситуация не является прозрачной, необходимо предоставить пояснения. Например, ваша организация выставила штрафные санкции покупателю, исчислила с суммы штрафа НДС и отразила данные суммы на счете 91, т.е. в составе внереализационных доходов.

Ошибки в данном случае нет, уточненную декларацию составлять не нужно, достаточно дать пояснения в ответ на требование.

3) Организация получала в налоговом периоде доход от курсовых разниц.

В том случае, если по итогу налогового периода организация получила доход от курсовых разниц, также придется предоставить пояснения налоговому органу. Дело в том, что курсовые разницы включаются в доход для целей исчисления налога на прибыль, но не являются объектом обложения НДС, поэтому между показателями деклараций возникает вполне обоснованная разница.

4) Осуществлялась безвозмездная передача

В соответствии с действующим законодательством, безвозмездная передача в целях учета НДС признается реализацией товаров (работ, услуг). Но вот облагаемого дохода для целей расчета налога на прибыль в данном случае нет, поэтому между налоговыми базами по НДС и налогу на прибыль возникает объяснимая разница, по которой необходимо предоставить пояснения в ФНС.

Конечно, бывает еще множество более редких ситуаций, которые приводят к несоответствию доходов от реализации по налогу на прибыль и выручки по налогу на добавленную стоимость. Например, целевые поступления, использованные не по назначению, признаются доходом в налоговом учете, а вот НДС не облагаются. Но рассмотреть все многообразие вариантов в рамках одной статьи не представляется возможными, поэтому я рассказала вам лишь о самых популярных из них. А если вы захотите поделиться своим опытом и написать в комментариях о ситуации, не упомянутой в статье, то мы будем вам очень благодарны, ведь эта информация может быть полезна тысячам других пользователей интернета, которые заглянут на наш сайт в поисках ответа на такой важный вопрос.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В каких случаях в ЭСФ применяется ставка НДС «Без НДС», а в каких «Без НДС – не РК»?

- Отчет Коды строк Декларации по НДС

- Документ Реализация ТМЗ и услуг

- Документ Поступление ТМЗ и услуг

Для целей учета налога на добавленную стоимость в налоговом законодательстве дано следующее определение для облагаемого оборота — это совершаемые обороты за исключением необлагаемых.

В соответствии со статьей 370 НК РК необлагаемыми оборотами по НДС признаются:

- реализация освобожденных от НДС товаров, работ, услуг;

- реализация товаров, работ и услуг, местом реализации которых не является РК.

Ранее для всех необлагаемых оборотов использовалась Ставка НДС «Без НДС», в которой необходимо было установить признак Для освобожденного оборота.

В конфигурации «1С:Бухгалтерия для Казахстана», ред. 3.0 начиная с релиза 3.0.24.2 в справочнике Ставки НДС добавлен новый признак Местом реализации не является РК, при наличии которого возможно использовать разные ставки для необлагаемых оборотов.

Для отражения операций по необлагаемым оборотам в конфигурации используются следующие Ставки НДС:

- «Без НДС» с установленным признаком Для освобожденного оборота — при реализации товаров, работ, услуг, освобожденных от НДС;

- «Без НДС – не РК» с установленным признаком Местом реализации не является РК — при реализации товаров, работ, услуг, местом реализации которых не признается Республика Казахстан ( статья 378 НК РК).

Ставка Без НДС — не РК введена для отражения операций по товарам, работам, услугам, место реализации которых не является Республика Казахстан, в соответствии с новыми Правилами по выписки ЭСФ (Приказ от 22.04.2019 года № 370).

Смысл НДС / Хабр

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

Услуги по гарантийному ремонту и техническому обслуживанию: как не платить НДС

15.10.2009

Примерное время чтения: 10 мин.

Среди современных способов доведения товара до конечного покупателя модель, в которой не участвует специализирующийся на продажах субъект, — исключение. Нередко продавцы стимулируют продажи реализуемого товара путем предоставления покупателям дополнительных преференций. Одна из них — увеличение гарантийного срока, установленного изготовителем.

В этой статье рассматривается вопрос о возможности освобождения от обложения НДС реализации услуг по гарантийному ремонту и техническому обслуживанию в пределах срока, установленного продавцом товара сверх гарантийного срока, установленного изготовителем.

Течение гарантийного срока — условие освобождения от обложения НДС (1 ур)

По смыслу подп. 13 п. 2 ст. 149 Налогового кодекса РФ для применения освобождения от обложения НДС в связи с оказанием услуг по гарантийному ремонту и техническому обслуживанию (далее — услуги по гарантийному ремонту) необходимо выполнение следующих условий:

— оказываемая услуга должна заключаться в проведении ремонта и технического обслуживания;

— указанный ремонт и техническое обслуживание должны производиться в период гарантийного срока эксплуатации товаров;

— оказание данной услуги должно производиться без взимания дополнительной платы с покупателя товара.

Точно так же эти условия воспринимаются и в арбитражной практике (см. постановление ФАС Московского округа от 10.12.2007 № КА-А40/12621-07).

Понятие гарантийного срока в отраслевом законодательстве (1 ур)

В НК РФ понятие «гарантийный срок» специально для применения в налоговых отношениях не определено. Поэтому в целях налогообложения использовать его нужно в том значении, в котором оно употребляется в отраслевом законодательстве (п. 1 ст. 11 НК РФ).

К профильным нормативно-правовыми актам, на которые можно ориентироваться при выборе применимого к налоговым правоотношениям значения понятия «гарантийный срок», следует отнести Гражданский кодекс РФ и Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее — Закон о защите прав потребителей).

Из буквального содержания норм Закона о защите прав потребителей следует, что гарантийный срок может устанавливаться изготовителем (п. 6 ст. 5) и продавцом — только если он не установлен изготовителем (п. 7 ст. 5). При этом указанный закон предусматривает возможность принятия продавцом на себя обязательства в отношении недостатков товаров, обнаруженных по истечении гарантийного срока, установленного изготовителем, однако такое обязательство не входит в объем понятия «гарантийный срок» и обозначается как «дополнительное обязательство продавца».

С точки зрения Закона о защите прав потребителей, различия в правовом режиме гарантийного срока и дополнительного обязательства обусловлены различным регулированием отношений между сторонами. При установлении гарантийного срока требования потребителя должны быть удовлетворены в соответствии с нормами Закона о защите прав потребителей, а при принятии на себя дополнительного обязательства его содержание, срок действия и порядок осуществления потребителем прав по нему определяются договором между потребителем и продавцом (абз. 2 п. 7).

Гражданское законодательство под гарантийным сроком подразумевает установленный в договоре купли-продажи (т.е. в договоре между продавцом и покупателем) отрезок времени, в течение которого переданный продавцом покупателю товар должен соответствовать законодательным требованиям к качеству товара (п. 2 ст. 470 ГК РФ). Понятие «дополнительное обязательство» в ГК РФ вообще не предусмотрено.

Таким образом, в гражданском законодательстве термин «гарантийный срок» может применяться к различным предметам регулирования. Можно выделить «гарантийный срок» в узком смысле (как определяет его Закон о защите прав потребителей) и в широком смысле (как определяет его ГК РФ).

Какой термин «гарантийный срок» применять в налоговых правоотношениях? (1 ур)

Для того чтобы понять, какое значение нужно вкладывать в термин «гарантийный срок» при рассмотрении налоговых отношений, нужно правильно определить нормы, которыми должны регулироваться те гражданско-правовые отношения, для которых подп. 13 п. 2 ст. 149 НК РФ предусмотрено освобождение от обложения НДС.

Закон о защите прав потребителей регулирует отношения, одной стороной в которых всегда является потребитель, а в качестве другой могут выступать изготовитель, исполнитель и продавец. Иными словами, данным законом регулируются отношения, вытекающие из таких разновидностей договоров купли-продажи, одной стороной в которых всегда выступает гражданин, приобретающий или использующий товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Нормами главы 30 ГК РФ, которыми установлено одно из вышеприведенных определений «гарантийного срока», регулируются отношения, вытекающие из договора купли-продажи. Причем ст. 470 ГК РФ, содержащая это определение, вынесена в параграф, который включает общие для всех разновидностей договора купли-продажи положения (в частности, как для поставки, так и для розничной купли-продажи).

С точки зрения налогового законодательства, не имеет значения, по какому гражданско-правовому договору был реализован товар — по договору поставки или розничной купли-продажи. В любом случае реализация товара облагается НДС в одном порядке. Это соответствует общим принципам налогообложения — налоги имеют экономическое основание и не могут быть дискриминационными. Если предположить, что освобождение от обложения НДС услуг по гарантийному ремонту применяется только в течение гарантийного срока в узком смысле (т.е. только в течение срока, который установлен изготовителем товара), то такой подход и будет означать наличие дискриминации и нарушение экономического принципа при установлении налогов.

Действительно, в эквивалентных условиях может быть допущено различное налогообложение в зависимости от того, кто является покупателем — гражданин (потребитель) или коммерческая организация (т.е. возникает дискриминация). Кроме того, различный порядок налогообложения возможен и в отношении одинаковых экономических ситуаций — во всех случаях гарантийный ремонт выполняется без взимания платы с покупателя. Однако, в одном случае (при использовании термина «гарантийный ремонт» в узком значении) происходит обложение НДС, а в другом (при использовании термина «гарантийный ремонт» в широком значении) — нет.

Следовательно, в целях применения подп. 13 п. 2 ст. 149 НК РФ следует использовать термин «гарантийный срок» в том значении, в котором он используется в главе 30 ГК РФ (в широком значении). Иначе говоря, услуги по гарантийному ремонту, оказываемые покупателям в течение гарантийного срока, установленного продавцом, должны освобождаться от обложения НДС.

Анализ правоприменительной практики (1 ур)

Минфин России. Изложенная выше позиция находит подтверждение в отдельных письмах финансовых органов. Минфин России в письме от 05.02.2008 № 03-11-04/2/26 указал, что «услуги по гарантийному ремонту товаров (транспортных средств), оказываемые организацией, заключившей договоры как с заводом — изготовителем данных товаров, так и с торгующей организацией, освобождены от обложения налогом на добавленную стоимость при условии фактического выполнения данных услуг в период гарантийного срока эксплуатации указанных товаров».

Налоговые органы. В письме УФНС России по г. Москве от 16.05.2007 № 19-11/045476 указано, что освобождение или неосвобождение от обложения НДС операций, подобных предусмотренным п. 3 ст. 149 НК РФ, не может быть поставлено в зависимость от того, «кто является покупателем соответствующих товаров (работ, услуг)». Этот довод также может быть использован в пользу применения освобождения от обложения НДС услуг по гарантийному ремонту в рамах гарантийного срока, установленного продавцом, а не изготовителем.

Арбитражный суд. Кроме того, есть позиция Федерального арбитражного суда Московского округа, в соответствии с которой положения Закона о защите прав потребителей не исключают возможности установления гарантийного срока любым третьим лицом (не изготовителем и не продавцом, реализующим товар конечному покупателю). Так, в постановлении от 30.10.2003 № КА-А40/8536-03 названный суд указал, что «право потребителя требовать от конечного продавца или изготовителя товара устранения недостатков товара (на что ссылается Инспекция, приводя положения Закона РФ «О защите прав потребителей») не означает запрета на установление гарантийного срока любым третьим лицом». Данной позицией, во-первых, подтверждается возможность установления гарантийного срока в смысле, придаваемом ему Законом о защите прав потребителей, не только изготовителем и даже не только продавцом, который реализует товар конечному покупателю, но и субъектами, которые играют роль связующего звена между этими участниками отношений, а во-вторых, позволяет отходить от буквального толкования норм Закона о защите прав потребителей при применении термина «гарантийный срок» к налоговым правоотношениям.

Варианты аргументов для налогового спора (1 ур)

Ранее действовавшая инструкция Госналогслужбы России от 11.10.1995 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» (утратила силу в связи с вступлением в силу главы 21 «Налог на добавленную стоимость» НК РФ) (далее — инструкция) содержала указание на то, что услуги по гарантийному ремонту и обслуживанию товаров выполняются за счет средств, учтенных изготовителем в цене товара (абз. 3 п. 39 инструкции). Тогда льготирование стоимости услуг по гарантийному ремонту объясняется тем, что с нее изготовителем уже уплачен налог, так как расходы на гарантийный ремонт изначально были учтены в стоимости реализуемого товара.

После отмены инструкции законодательное регулирование обязательства, возникающего вследствие передачи продавцом (изготовителем) некачественного товара, не претерпело сколько-нибудь существенных изменений. Следовательно, поскольку сохраняется императивная обязанность продавца (изготовителя) по устранению недостатков в переданном товаре (ст. 475 ГК РФ, ст. 18 Закона о защите прав потребителей), продавец экономически учитывает предстоящие расходы на гарантийный ремонт в стоимости реализуемых товаров.

Применение этого подхода подтверждает возможность применения освобождения к реализации услуг по гарантийному ремонту, оплачиваемых продавцом, т.к. в его рамках не имеют значения различия в субъекте оплаты услуг и источниках регламентации содержания отношений между сторонами в ходе гарантийного срока и в рамках дополнительного обязательства. Рассмотрим вариант такой защиты.

Вариант 1. Налогообложения не возникает, поскольку налог уже уплачен (2 ур)

Разумно предполагать, что стоимость понесенных расходов на организацию гарантийного обслуживания экономически закладывается в разницу между ценой приобретения продавцом товаров у изготовителя и ценой, по которой эти товары в дальнейшем им отчуждаются. Эта разница подлежит обложению НДС у продавца, соответственно, обложение НДС реализации услуг по гарантийному ремонту при взятом на себя продавцом дополнительном обязательстве приведет к двойному налогообложению у него одних и тех же сумм, что является недопустимым.

Этот вывод следует из сути рассматриваемых правоотношений, однако «слепое следование» этому аргументу в случае возникновения спора может привести к тому, что изготовитель или продавец должен доказывать, что стоимость гарантийного ремонта фактически включена в стоимость товара. Если это утверждение не будет доказано, то налоговый орган сможет отказать в применении освобождения только лишь на том основании, что двойного налогообложения не возникает, поскольку стоимость гарантийного ремонта не закладывалась в стоимость товара.

Вариант 2. Получение счета-фактуры с НДС от сервисной организации (2 ур)

Если организация принимает решение о том, что реализация услуг по гарантийному ремонту и обслуживанию в течение срока, установленного продавцом, подлежит обложению НДС, ей стоит обратить внимание на следующее.

С одной стороны, формулировка п. 5 ст. 149 НК РФ позволяет предположить, что налогоплательщики, оказывающие услуги, предусмотренные подп. 13 п. 2 ст. 149 НК РФ, не вправе отказаться от данной льготы и, соответственно, не имеют права выставлять НДС за свои услуги. Эта позиция подтверждается в письме УФНС России по г. Москве от 16.05.2007 № 19-11/045476: применение освобождения от обложения НДС операций по реализации товаров (работ, услуг), предусмотренных п. 2 ст. 149 НК РФ (в т.ч. услуг по гарантийному ремонту), является обязательным для налогоплательщиков.

С другой стороны, п. 5 ст. 173 НК РФ предусматривает, что налогоплательщики, имеющие право на льготу, но все же выставившие счет-фактуру покупателю с выделением суммы налога, обязаны уплатить этот НДС в бюджет. Таким образом, налицо законодательная коллизия о налоговых последствиях предъявления и оплаты НДС по счету-фактуре за гарантийный ремонт.

Если счет-фактура все же выставлен организацией, непосредственно оказывающей услуги по гарантийному ремонту (далее — сервисная организация), и «входной» НДС уплачен продавцом, то это обстоятельство не лишает его возможности применить налоговый вычет по таким услугам. Основанием принять к вычету предъявленный налог будет являться счет-фактура сервисной организации и принятие к учету оказанных услуг.

Предложенный подход согласуется с позицией высшей судебной инстанции, изложенной в постановлении Президиума ВАС РФ от 30.01.2007 № 10627/06. По данному делу ВАС РФ признал правомерность применения покупателем налогового вычета в случае предъявления продавцом счета-фактуры с выделенной суммой НДС по необлагаемым операциям (услуги вневедомственной охраны). Аналогичные выводы содержат постановления ФАС Волго-Вятского округа от 28.12.2006 № А82-15226/2005-99, Московского округа от 20.11.2006, 27.11.2006 № КА-А40/11296-06, Северо-Западного округа от 14.08.2008 по делу № А56-1302/2006, от 24.11.2006 № А56-13319/2006.

Однако в связи с рассмотренной выше неопределенностью в нормах ст. 149 НК РФ возможно предъявление налоговыми органами претензии к организации, которая оплачивала услуги по гарантийному ремонту товаров по счетам, включающим НДС, в том случае, если налоговый орган займет позицию, согласно которой обязательному применению подлежала льгота, предусмотренная подп. 13 п. 2 ст. 149 НК РФ. В подобной ситуации в применении вычета НДС может быть отказано (незаконно, по их мнению, предъявленного сервисными центрами).

Разница между НДС и без НДС

Большинство предприятий, зарегистрированных в Налоговом управлении Филиппин (BIR), облагаются налогом с продаж. Двумя наиболее популярными типами налога с продаж являются: НДС и НДС , также называемый другим процентным налогом.

Что такое налог с продаж?

Налог с продаж — это налог, взимаемый с валовых продаж или валовых доходов предприятия. Ставка налога варьируется от 3% до 12% в зависимости от типа налога, например НДС или НЕ-НДС.

Разница между НДС и без НДС

Чтобы понять разницу между двумя типами налога с продаж, вот список вещей, которые необходимо учитывать.

Ставка налога

Когда предприятие зарегистрировано в качестве плательщика НДС, оно облагается налогом с продаж в размере 12% от его валовых продаж или поступлений. Такой налог с продаж называется НДС или выходным налогом. С другой стороны, если предприятие не облагается НДС, оно облагается налогом с продаж в размере 3% от его валовых продаж или поступлений. Такой налог с продаж называется процентным налогом.

Создание бизнеса

Форма образования или форма собственности предприятия определяет, будет ли оно зарегистрировано как НДС или без НДС. Индивидуальные предприниматели могут быть либо с НДС, либо без НДС в зависимости от характера и размера бизнеса. С другой стороны, Партнерству и Корпорации рекомендуется или рекомендуется регистрировать НДС, за исключением случаев, когда характер их бизнеса делает их освобожденными от НДС или нулевой рейтинговой ставкой.

Годовые продажи

Еще один способ определить, должна ли организация облагаться НДС или не облагаться НДС, — это годовые валовые продажи.Если валовые годовые продажи или поступления компании превышают 1 910 000,00 песо (это может быть изменено в зависимости от правил ЗБИ)

Характер бизнеса

Другой способ определить, является ли предприятие НДС или не облагается НДС, по характеру его услуги или продукты. Некоторые отрасли освобождены от НДС или имеют нулевую ставку, например экспортные продажи или компании с сертификатом BOI или в экономических зонах. Обратите внимание, что без НДС отличается от с нулевой ставкой или без НДС.

Кто будет платить налог

НДС считается косвенным налогом, а процентный налог — прямым налогом.Первый означает, что налог (НДС) может быть передан покупателю, тогда как второй, процентный налог, будет нести исключительно субъект хозяйствования и не может быть передан клиентам.

Вычет налога на покупки / платежи

Еще одним важным отличием НДС и НЕ-НДС является вычет налога на покупки / платежи. При вычислении подлежащего уплате НДС сумма налога на покупки, также называемого предварительным налогом, может быть вычтена из выходного налога (НДС с продаж).Это означает, что если у компании есть много покупок или платежей, которые включают НДС, она может использовать этот НДС на покупки (предварительный налог) в качестве вычета из расчетного НДС с продаж (исходящий налог). Разница будет составлять сумму НДС, подлежащую уплате субъектом хозяйствования. Что также называется НДС.

С другой стороны, если компания НЕ облагается НДС, ей не разрешается вычитать НДС по совершенным ею покупкам или платежам.

Я надеюсь, что эта статья помогла вам понять и отличить НДС от НЕ-НДС.

Если у вас есть дополнительные вопросы по этой теме, пожалуйста, оставьте комментарий ниже.

Разница между расходными материалами с нулевым рейтингом и безналичными расходами

Если вы компания, производящая расходные материалы с нулевой ставкой, то почему бы не зарегистрироваться для уплаты НДС и не потребовать возврата налога, который вы в настоящее время платите с расходов и издержек?

Основное правило для НДС состоит в том, что все подлежит обложению НДС по стандартной ставке, если законодательством не предусмотрено исключение для этого.Список поставок с нулевой ставкой содержится в Приложении 8 Закона о НДС 1994 года.

Что такое нулевой рейтинг?

Нулевой рейтинг применяется к основным продуктам питания, водоснабжению и канализации, книгам и газетам, некоторым строительным работам, экспорту, транспортным услугам, таким как автобусы, поезда и самолеты, новым жилым помещениям, некоторым товарам для благотворительных организаций и детской одежде. Несмотря на то, что на поставки с нулевой ставкой НДС не взимается, нулевая ставка — это ставка налога, и предприятия, которые осуществляют поставки только с нулевой ставкой, могут зарегистрироваться для уплаты НДС и возместить НДС со своих затрат и накладных расходов.

Что освобождается от НДС?

Освобожденные поставки выходят за рамки режима НДС и не являются ставкой налога, поэтому, если вы делаете только освобожденные поставки, вы не можете зарегистрироваться для уплаты НДС, и вы не можете возместить НДС на затраты, связанные с осуществлением освобожденных поставок. Если вы делаете как налогооблагаемые, так и освобожденные от налогообложения поставки, вы можете зарегистрироваться в качестве плательщика НДС, но вы не сможете возместить весь НДС с ваших затрат.

Какие поставки освобождены от НДС?

Освобожденные от налога предметы снабжения перечислены в Приложении 9 Закона об НДС 1994 года и включают: большую часть земельных участков и жилую недвижимость из вторых рук, а также аренду жилой недвижимости, страхование, образование, здравоохранение, ставки, финансы, почтовые услуги, профессиональные подписки, спортивные соревнования. а также некоторые благотворительные мероприятия по сбору средств и культурные мероприятия.

Ловушка с нулевой ставкой для освобождения от НДС!

Обычная ловушка, в которую попадают предприятия, — это когда они обычно производят налогооблагаемые поставки с нулевой ставкой, но меняют свое мнение, часто из-за экономических обстоятельств, и в конечном итоге делают поставки, освобожденные от налога, и не рассматривают последствия для возмещения НДС.

Примеры с нулевой ставкой налога на добавленную стоимость

Например, строительная компания, которая обычно строит и продает жилую недвижимость, покупает старый офисный блок и превращает его в квартиры.Намерение состоит в том, чтобы продать их (налогооблагаемая поставка с нулевой ставкой), чтобы он получил весь НДС.

Из-за резкого спада на рынке жилья он решает сдать их в аренду (без НДС), так что потенциально теперь он должен выплатить весь НДС, который он потребовал в отношении затрат на переоборудование.

Другим примером может быть бухгалтер, который решает расширить свой бизнес, предоставляя финансовые консультации, и начинает получать комиссию с продаж финансовых продуктов, которые он рекомендует. Этот доход освобожден от НДС, и он внезапно обнаруживает, что часть его НДС на накладные расходы не подлежит возмещению.

Практический совет по поставкам с нулевой ставкой и освобожденным от налога

Убедитесь, что вы осведомлены о разнице между поставками с нулевой ставкой и освобождением от налога, а также о том, как это может повлиять на вашу способность возмещать НДС с ваших затрат. Если вы собираетесь сделать поставки, освобожденные от налога, вам нужно будет учесть дополнительные затраты на невозмещаемый НДС, прежде чем вы начнете, иначе вас может ждать неприятный и дорогостоящий сюрприз.

Если вы предоставляете как освобожденные, так и облагаемые налогом поставки, вы, что называется, частично освобождены от уплаты налогов, и каждый квартал вам нужно будет производить расчет, чтобы узнать, сколько НДС вы можете вернуть.

Если вы компания, производящая расходные материалы с нулевой ставкой, то почему бы не зарегистрироваться для уплаты НДС и не потребовать возврата налога, который вы в настоящее время платите с расходов и издержек?

Основное правило для НДС состоит в том, что все подлежит обложению НДС по стандартной ставке, если законодательством не предусмотрено исключение для этого. Список поставок с нулевой ставкой содержится в Приложении 8 Закона о НДС 1994 года.

Что такое нулевой рейтинг?

Нулевой рейтинг применяется к основным продуктам питания, водоснабжению и канализации, книгам и газетам, некоторым строительным работам, экспорту, транспортным услугам, таким как автобусы, поезда и самолеты, новым жилым помещениям, некоторым товарам для благотворительных организаций и детской одежде.Несмотря на то, что на поставки с нулевой ставкой НДС не взимается, нулевая ставка — это ставка налога, и предприятия, которые осуществляют поставки только с нулевой ставкой, могут зарегистрироваться для уплаты НДС и возместить НДС со своих затрат и накладных расходов.

Что

…Освобождение от НДС: все, что вам нужно знать

Налог на добавленную стоимость (НДС) — это вид налога, который применяется к налогооблагаемым товарам и услугам на каждом этапе цепочки поставок. Есть некоторые товары и услуги, которые правительство считает не облагаемыми налогом или освобожденными от НДС. Есть также некоторые позиции, которые полностью не облагаются НДС.

Освобождаемые и не подпадающие под действие предметы — это не то же самое, что предметы с пониженным или нулевым рейтингом. Несмотря на то, что НДС по статьям со сниженной ставкой взимается меньше или не взимается вообще, эти ставки по-прежнему официально считаются облагаемыми НДС (НДС) и, таким образом, отличаются от освобождения.

Если вы продаете только товары, освобожденные от НДС, вы не можете зарегистрироваться в качестве плательщика НДС и, следовательно, являетесь бизнесом, освобожденным от НДС . Если вы продаете некоторые предметы, освобожденные от налогообложения, но также и некоторые предметы, облагаемые налогом, то вы являетесь частично освобожденным от налогообложения бизнесом .

Освобождение от НДС означает, что вы не можете зарегистрироваться для участия в какой-либо схеме НДС, потому что вы не продаете никакие налогооблагаемые товары своим клиентам. Тем не менее, вам все равно может потребоваться покупка некоторых облагаемых налогом товаров для ведения вашего бизнеса, и в этом случае вы все равно должны платить НДС на эти товары и не можете вернуть кредит НДС для этих покупок.

С другой стороны, предприятия, частично освобожденные от уплаты налогов, могут зарегистрироваться в качестве плательщика НДС и, таким образом, могут потребовать возмещения НДС на определенные налогооблагаемые покупки, которые они совершают.

В этой статье мы распакуем паутину того, что квалифицируется как налогооблагаемые или не облагаемые налогом товары и услуги, исследуем разницу между освобождением от НДС, выходящими за рамки, сниженными и нулевыми ставками, изучим преимущества и недостатки освобождения от НДС. и описать, как частично освобожденные от уплаты налоги предприятия могут зарегистрироваться для уплаты НДС.

Содержание

Как работает НДС?

Прежде чем мы углубимся в особенности освобождения от НДС, важно полностью понять основы НДС. НДС представляет собой «добавленную стоимость» товаров или услуг по мере их перемещения по цепочке поставок (например, от производителя или поставщика к бизнесу (вам) и, в конечном итоге, к покупателю).

НДС — это налог на потребление, который применяется ко многим видам товаров или услуг, как физических, так и цифровых. По сути, предприятия, зарегистрированные в качестве плательщиков НДС, собирают НДС от имени государства и возвращают его им в течение года.Точный график платежей и сумма зависят от выбранной вами схемы НДС и / или вашей конкретной отраслевой ставки.

Компании, зарегистрированные в качестве плательщика НДС, несут ответственность за взимание выходного налога с клиентов (аналогично отправке счета-фактуры) , а также , уплачивающего входного налога поставщикам (аналогично оплате счета-фактуры).

В случае, если ваша компания уплатила поставщикам НДС больше, чем вы списали с клиентов, вы должны вернуть разницу в Налоговую и таможенную службу HM (HMRC).Если верно обратное, и вы заработали больше НДС от клиентов, чем заплатили компаниям, вы должны уплатить разницу в HMRC.

Поскольку вы просто действуете в качестве сборщика налогов для HMRC, идея состоит в том, что вы платите столько, сколько собираете, или возвращаете разницу, и в конечном итоге получаете безубыточность.

Как мы подробно рассмотрим в следующем разделе, если ваш бизнес продает только товары или услуги, освобожденные от НДС, вы не можете зарегистрировать свой бизнес для уплаты НДС, потому что вы не облагаетесь НДС.Однако, если вы частично освобождены от уплаты налога, потому что вы продаете одни товары или услуги, которые освобождены, а другие — нет, вы все равно должны зарегистрироваться в качестве плательщика НДС, если вы соответствуете пороговым требованиям.

На момент написания предел или порог регистрации НДС составляет 85 000 фунтов стерлингов, что означает, что если вы делаете годовые продажи сверх лимита, вы должны зарегистрировать свою компанию для уплаты НДС, независимо от типа вашего бизнеса.

В качестве альтернативы вы можете добровольно зарегистрироваться в качестве плательщика НДС, даже если знаете, что не достигнете порогового значения, поэтому вы можете вернуть НДС, который вы платите другим компаниям, переложив комиссию на своих клиентов.

Полезный совет: Добровольная регистрация в качестве плательщика НДС имеет множество преимуществ и недостатков. Узнайте больше о том, что это такое, об альтернативных схемах НДС, которые вы можете выбрать, чтобы сэкономить деньги как малый бизнес, о том, как взимать НДС, как создать счет-фактуру, и многое другое в нашем руководстве по всему, что вам нужно знать о НДС.

Что такое освобождение от НДС и на кого оно распространяется?

НДС работает как хорошо отлаженный механизм, когда зарегистрированные в качестве плательщика НДС предприятия, которые покупают и продают объекты налогообложения, ведут дела друг с другом.Ситуация усложняется, когда в картину входят освобожденные, не входящие в сферу действия, предметы с пониженной ставкой или с нулевой ставкой.

Хотя эти исключения являются сложными, они прекрасны. Они существуют для того, чтобы сделать определенные товары или услуги более доступными для широкой публики, особенно для тех, кто испытывает финансовые трудности.

Часто считается, что характер этих товаров или услуг необходим для легкого доступа общественности. Примеры включают здравоохранение и медицинские услуги, благотворительные организации, гранты или ссуды, энергию, товары для беременных и т. Д. (Более подробно мы расскажем в следующих разделах).

Следовательно, правительство не хочет, чтобы эти предприятия повышали свои цены, взимая НДС со своих клиентов. Предприятиям, полностью освобожденным от уплаты НДС, вообще не нужно беспокоиться о НДС, в то время как предприятиям, освобожденным от уплаты налога, приходится работать с некоторыми сложными правилами, положениями и документами (подробнее об этом ниже).

Примечание: На момент написания стандартная ставка НДС по стандартной схеме НДС составляла 20%. Пониженная ставка составляет 5%, нулевая ставка — 0%.

Товары или услуги, освобожденные от уплаты налога

Некоторые товары полностью освобождены от уплаты НДС или не облагаются НДС.Если вы продаете только товары или услуги, освобожденные от налогообложения или не входящие в сферу его применения, вы не можете зарегистрироваться в качестве плательщика НДС и будете освобождены от НДС.

Как предприятие, освобожденное от уплаты налогов, вы не можете получить возврат НДС по товарам, приобретенным для вашей коммерческой деятельности.

Например, все медицинские услуги, предоставляемые зарегистрированными врачами, стоматологами, оптиками, фармацевтами и другими медицинскими работниками, освобождены от НДС. Тем не менее, им по-прежнему могут потребоваться налогооблагаемые услуги для ведения своего бизнеса, такие как оплата финансовой помощи бухгалтеру или бухгалтеру.В этом случае медицинское учреждение не может вернуть уплаченный НДС своей бухгалтерской фирме.

Следующие товары не облагаются налогом или «выходят за рамки» и, следовательно, не облагаются НДС:

- Страхование

- Почтовые марки или услуги

- Медицинские услуги, предоставляемые врачами

- Продажи в рамках хобби, например, коллекционирование монет и продажи

- Пожертвования на благотворительность, если ничего не было получено взамен

- Установленный законом сбор, например сборы за перегрузку в Лондоне

- Гранты или лицензии, используемые для владения недвижимостью, землей или зданиями

- Предоставление кредитных ссуд

Пункты пониженной ставки

Для некоторых предметов установлена пониженная ставка 5%.Если вы продаете товары по сниженной ставке и освобожденные от налога товары, вы все равно должны зарегистрироваться в качестве плательщика НДС, если вы достигнете порогового значения, и вы будете частично освобожденным бизнесом.

Если вы не продаете товары, освобожденные от налога, но продаете много товаров по сниженным ценам, вы не являетесь частично освобожденным бизнесом. Вы просто являетесь обычным бизнесом, который продает много товаров или услуг со сниженным рейтингом.

Следующие товары часто имеют льготный тариф:

- Детские автокресла

- Здоровье

- Энергия

- Отопление

- Средства передвижения

- Товары для беременных

- Защитные товары и услуги

- Электроэнергия (электричество, газ и топливо) для домашнего и жилого использования или для некоммерческого использования благотворительной организацией

В свете COVID-19 правительство Великобритании вводит временную пониженную ставку НДС для гостеприимства, проживания в отпуске и достопримечательностей.Временное пособие — это попытка поддержать предприятия, которые серьезно пострадали от пандемии коронавируса и нуждаются в некоторой финансовой помощи. Эта сниженная ставка действует с 15 июля 2020 года по 12 января 2021 года.

Согласно GOV.UK, эта специальная сниженная ставка применяется к организациям, которые предоставляют услуги гостеприимства, проживания в гостиницах и на время отпуска, а также посещение определенных достопримечательностей, и их советники ».

Чтобы узнать больше и узнать, соответствуете ли вы требованиям, посетите GOV.Страница со скидкой в Великобритании на гостеприимство, жилье для отпуска и достопримечательности.

Элементы с нулевым рейтингом

Элементы с нулевым рейтингом имеют ставку 0%. Товары с нулевой ставкой считаются крайне необходимыми или критическими компонентами в цепочке поставок, и поэтому ставка 0% делает их более доступными для покупателей.

Если вы не продаете какие-либо товары, освобожденные от налога, но продаете много товаров по сниженной или нулевой ставке, вы не являетесь частично освобожденным от налога бизнесом, и вы сможете вернуть весь свой входящий налог или налог, уплаченный поставщикам, за товары или услуги.

Следующие товары или услуги часто имеют нулевую ставку:

- Детская одежда

- Публикации, такие как книги, брошюры, листовки, проспекты и др.

- Лекарства, отпускаемые по рецепту

- Еда и напитки, за некоторыми исключениями, такими как алкогольные напитки и т. мороженое, например

- Определенные животные, продукты для кормления животных, растения и семена

- Пожертвованные товары, продаваемые благотворительными магазинами

Некоторые предприятия покупают товары с нулевой процентной ставкой, а затем используют эти материалы для производства товаров по стандартной ставке, за которые они должны взимать плату более высокий процент НДС на.Это часто имеет место в ресторанах, так как сырые продукты питания и напитки часто облагаются нулевой ставкой, но стандартный НДС должен взиматься с конечного продукта.

Важно отметить, что нулевая ставка не означает освобождение от уплаты налогов. Несмотря на то, что товары с нулевой ставкой НДС не облагаются НДС, это все же ставка налога, поэтому ее необходимо регистрировать на счетах НДС и указывать в декларациях по НДС.

Например, если вы продаете смесь товаров с нулевой или сниженной ставкой, вы все равно должны подсчитывать чистую стоимость продажи как часть налогооблагаемого НДС дохода.

GOV.UK выпустил уведомление о том, как заполнить и подать декларацию по НДС (Уведомление о НДС 700/12), в которой подробно описано, как заполнять декларацию по НДС. Раздел «3.7. Заполнение поля 6 ” объясняет, как именно вы можете показать общую стоимость ваших продаж, исключая товары по сниженной ставке.

А как насчет скидок и бесплатных подарков?

Ставка НДС для скидок и бесплатных подарков зависит от скидки или типа подарка.

Например, если вы бесплатно раздаете товар вместе с покупкой, с бесплатного товара НДС не взимается.Если вы дисконтируете товар, стандартный НДС уплачивается с цены со скидкой. Кроме того, вам не нужно платить НДС за бесплатные образцы, если они соответствуют определенным условиям.

Для получения полной информации о правилах, касающихся скидок и подарков, посетите страницу скидок и бесплатных подарков GOV.UK.

Полезный совет: Для получения полного и актуального списка освобожденных, не входящих в сферу действия, сниженных ставок и товаров с нулевой ставкой посетите каталог GOV.UK по ставкам НДС на различные товары и услуги.

Преимущества и недостатки освобождения от НДС

У большинства предприятий нет выбора, освобождены ли товары, которые они покупают или продают, от НДС. Решение часто определяется чистой природой вашего бизнеса.

Предприятия, освобожденные от НДС

Если вы попадаете в категорию освобожденных от НДС и, следовательно, не можете получить регистрацию НДС, вы получите несколько преимуществ:

- Сэкономьте деньги на товарах, которые вы покупаете для своего бизнеса, предполагая, что ваш поставщик также бизнес, освобожденный от НДС

- Не нужно взимать с клиентов НДС, поэтому можно предлагать более низкие цены

- Не нужно вести учет НДС

- Не нужно подавать декларации по НДС

- Не влияет на денежный поток

Однако, Предприятия, освобожденные от НДС, также имеют некоторые недостатки:

Предприятия, освобожденные от уплаты НДС,

Если вы частично освобождены от налога, потому что вы продаете как налогооблагаемые, так и необлагаемые налогом товары или услуги, все становится немного сложнее.Единственные предметы, которые не считаются облагаемыми налогом, освобождаются от налогообложения или выходят за его рамки, поэтому вам все равно необходимо учитывать элементы с нулевой ставкой, сниженной ставкой и стандартной ставкой в своих записях НДС.

Вот некоторые преимущества, которыми пользуются предприятия, частично освобожденные от уплаты налогов:

- Возможность возврата НДС, который вы платите предприятиям, зарегистрированным в качестве НДС, за товары или услуги

- НДС может сделать ваш бизнес более авторитетным и авторитетным, тем самым расширяя ваши возможности при рассмотрении того, какие предприятия для покупки и продажи на

- Отображение номера НДС на вашем веб-сайте может сделать ваш бизнес более привлекательным, особенно для крупных предприятий

Вот некоторые из недостатков, с которыми сталкиваются компании, частично освобожденные от уплаты налогов:

- Необходимо вести учет НДС, и в частности, ведите отдельные записи для освобожденных от НДС и не облагаемых НДС.не освобожденные от налога продажи и покупки

- Необходимо подавать декларации по НДС, что может повлиять на ваш денежный поток

- Добавление НДС к вашим продажам увеличит ваши цены и потенциально отпугнет ваших клиентов

- Если вы в конечном итоге начнете взимать с клиентов больше НДС, чем платите им предприятий, вам нужно будет заплатить HMRC разницу, что может негативно повлиять на ваши финансы, если это будет крупная единовременная выплата

Главный совет: Расчет НДС — непростая задача для частично освобожденных от уплаты налогов предприятий.Учет как налогооблагаемых, так и освобожденных от налогообложения статей требует гораздо более сложного бухгалтерского учета, чем стандартные расчеты НДС. Чтобы узнать больше о частично освобожденных предприятиях и, в частности, о том, как рассчитать НДС как единое целое, прочитайте наше подробное руководство о том, что такое частичное освобождение от НДС и к кому оно применяется.

Компании, которые в основном продают товары с нулевой ставкой

Если вы в основном продаете товары с нулевой ставкой и превышаете пороговое значение, вы можете подать заявление на освобождение от НДС, чтобы избежать оформления документов по НДС. Вы также можете подать заявление на освобождение от НДС, если считаете, что временно превысите пороговое значение, но в конце года все равно будете ниже этого лимита.

Вы должны взвесить, лучше или хуже время, потраченное на оформление документов по НДС, чем возможность возмещения НДС, потраченного на налогооблагаемые поставки или услуги.

Подробнее о том, как подать заявление на освобождение от НДС, читайте в пункте 3.11 «Когда вы можете быть освобождены от регистрации» Уведомления по НДС 700/1.

НДС для благотворительных организаций

Если вы зарегистрированы в качестве плательщика НДС, вы можете продавать товары или услуги благотворительным организациям по нулевой или сниженной ставке.

Если вы являетесь благотворительной организацией, вы должны зарегистрироваться в качестве плательщика НДС, если ваши налогооблагаемые продажи превышают пороговое значение в 85 000 фунтов стерлингов, что делает вас частично освобожденным от налогообложения бизнесом.На веб-сайте GOV.UK есть подробные инструкции для благотворительных организаций, в которых указывается, какие элементы и виды деятельности считаются освобожденными от НДС, выходящими за рамки, нулевой ставкой или сниженной ставкой. Например, входные билеты на мероприятия, которые вы можете проводить, освобождены от НДС, но рекламные услуги составляют 0%.

Если вы не являетесь благотворительной организацией, вы несете ответственность за перепроверку того, что благотворительная организация имеет право на льготные ставки, хотя некоторые из них могут не иметь права. Например, общественные любительские спортивные клубы (CASC) не имеют права на освобождение от уплаты НДС.

Для того, чтобы делать все по правилам и гарантировать право на участие, благотворительная организация должна предоставить вам свой регистрационный номер Комиссии по благотворительности и письмо о признании от HMRC, если они не зарегистрированы в Комиссии по благотворительности Англии и Уэльса.

Вы сами также должны выяснить, каковы ставки НДС при работе с благотворительными организациями, чтобы вы использовали правильную ставку при отправке счета-фактуры. Благотворительная организация также по закону обязана выдать вам свидетельство о праве на участие, если вы взимаете ставку НДС 0%.

Чтобы узнать больше, посетите страницу GOV.UK о взимании НДС с благотворительных организаций.

Подведение итогов

Освобождение от НДС несложно, если вы ведете бизнес, не продающий налогооблагаемые товары или услуги, поэтому не облагаетесь НДС.

Если вы частично освобождены от уплаты налогов, освобождение от уплаты НДС более сложное и требует строгого учета и более сложных методов подачи декларации по НДС.

Если ваша компания зарегистрирована в качестве плательщика НДС, но продает в основном товары по сниженной ставке или с нулевой ставкой, вы можете подать заявление на освобождение от НДС, и вам может быть предоставлено освобождение от уплаты НДС, если ваши обстоятельства будут сочтены оправданными.

Освобождение от НДС имеет множество преимуществ и недостатков, и правильный выбор для вашего бизнеса полностью зависит от ваших уникальных обстоятельств. Изучив все правила и положения самостоятельно, подумайте о том, чтобы нанять бухгалтера, чтобы убедиться, что вы соблюдаете правильные процедуры и избежать каких-либо штрафов.

Фото Анастасии Шураевой, опубликовано на сайте Pexels

Что такое НДС? Наше руководство по налогу на добавленную стоимость

Каждый наверняка слышал о налоге на добавленную стоимость (НДС) и имеет представление о том, что он означает для них как для клиентов (иначе говоря.рост цен на большинство покупок). Но если вы ведете бизнес, ваши знания об НДС должны выходить далеко за рамки дополнительных копеек, которые он добавляет в ваш еженедельный магазин. Фактически, то, как ваша компания занимается уплатой НДС, может быть разницей между тем, работает ваша компания на законных основаниях или нет.

Что такое НДС?

НДС — это форма потребительского налога, то есть налог, применяемый к покупке товаров или услуг и других «налогооблагаемых поставках». Для бизнеса НДС играет важную роль и может взиматься с ряда ваших товаров и услуг.У благотворительных организаций будут разные правила, регулирующие их НДС. Но для многих предприятий налогооблагаемыми областями являются:

- Продажа ваших товаров и / или услуг

- Аренда или ссуда ваших товаров

- Комиссия

- Биржи напр. обмен нового товара на обмен старого товара клиента

- Продажи персонала, например питание персонала

- Деловые товары, которыми вы пользуетесь лично

- Продажа хозяйственных активов

НДС — это налог, который в конечном итоге уплачивается потребителем, и не является налогом на индивидуальный бизнес.Хотя предприятия платят НДС в Налоговую и таможенную службу Ее Величества (HMRC), фактическая стоимость уже оплачена покупателем, покрытая покупной ценой приобретенных товаров или услуг. Таким образом, это косвенный налог, хотя предприятия несут ответственность за полную отчетность о нем в HMRC.

Что такое порог НДС? Нужно ли мне регистрировать свой бизнес?

Если ваш деловой оборот превышает 85 000 фунтов стерлингов, вы по закону обязаны зарегистрироваться в качестве плательщика НДС. Это потребует от вас взимания НДС со всех услуг или товаров, предлагаемых вашим бизнесом — вы можете взимать НДС только в том случае, если вы для этого зарегистрированы.Регистрация НДС также позволит вам вернуть НДС на товары и услуги, приобретенные вашим бизнесом.

Какой у меня номер плательщика НДС?

Номер плательщика НДС компании предоставляется только предприятиям, зарегистрированным в качестве плательщика НДС, и их можно найти в свидетельстве о регистрации плательщика НДС вашей компании. В этом важном документе также будет указано, когда должна быть подана ваша первая декларация по НДС, и дата, с которой ваша компания превысила порог регистрации НДС в Великобритании и, следовательно, должна была зарегистрироваться.

Каковы мои обязанности по НДС?

Как компания, зарегистрированная в качестве плательщика НДС, вы должны взимать НДС со своих товаров или услуг, а также можете требовать возмещения НДС с тех, которые вы приобрели для деловых целей.

НДС, взимаемый вашей компанией, рассчитывается от полной стоимости того, что вы продаете. НДС должен применяться к продажам, даже если вы работаете на основе обмена или частичного обмена. Если вы взимаете с клиента плату без учета НДС, взимаемая вами продажная цена все равно будет считаться HMRC с учетом НДС.

Компании, зарегистрированные в качестве плательщика НДС, должны сообщать в HRMC сумму НДС, которую они начислили или уплатили, в декларации по НДС, которая обычно заполняется каждые 3 месяца. Вы должны заполнить это, даже если у вас нет НДС для отчетности.

Избыточная сумма НДС, которую вы выплачиваете клиенту, должна быть уплачена в HMRC. Если вы заплатили больше НДС, чем вы списали со своих клиентов, эту разницу можно запросить в HMRC.

Какова текущая ставка НДС?

Текущие ставки НДС следующие:

| Оценка | % НДС | Применимо к |

|---|---|---|

| Стандартный | 20 | Большинство товаров и услуг |

| Пониженный | 5 | Выбрать товары и услуги e.грамм. счета за электроэнергию |

| Ноль | 0 | Товары и услуги с нулевой ставкой, например детская одежда |

Что освобождено от НДС?

Ставка НДС зависит от характера приобретаемых товаров или услуг. Некоторые услуги и товары фактически освобождены от НДС. К ним относятся:

- Образование или профессиональная подготовка

- Сбор средств на благотворительность

- Продажа или сдача внаем коммерческой недвижимости

- Страхование и финансовые услуги

- Почтовые марки

Вы можете точно увидеть, какой уровень НДС относится к какому типу услуг или продуктов в правительстве.веб-сайт великобритании.

В чем разница между «нулевой ставкой» и «освобождением от НДС»?

Поставки с нулевой ставкой не облагаются НДС в традиционном смысле, но по ставке 0%, что позволяет предприятиям, которые поставляют эти товары или услуги, возмещать НДС на накладные расходы и затраты своей компании. Поставки, освобожденные от НДС, не подлежат возмещению НДС.

Если ваша компания предлагает только товары, не облагаемые НДС, вам не нужно регистрироваться в качестве плательщика НДС.

По чему я могу вернуть НДС?

Предприятия могут требовать возврата НДС на товары или услуги, используемые специально для их деятельности.Возврат НДС возможен для таких вещей, как:

- Путевые расходы персонала

- Тарифные планы мобильной связи для деловых звонков

- Транспортные средства, используемые только для бизнеса

- Топливо, аксессуары и техническое обслуживание для указанных транспортных средств

- Счета за коммунальные услуги, если вы ведете домашний бизнес (пропорционально проценту коммунальных услуг, используемых для деловых нужд)

Некоторые вещи не подлежат возмещению НДС, в том числе:

- Расходы на развлечения

- Все, что предназначено исключительно для личного пользования

- Вещей, купленных в других странах ЕС

Дополнительную информацию о возмещении НДС можно найти на сайте gov.веб-сайт великобритании.

6 Различия между НДС и налогом с продаж в США

НДС взимается примерно в 170 странах, в то время как США остаются единственной крупной экономикой с налогом с оборота — «налогом с продаж и использования». Оба они сложны по частям, но очень по-разному. Ниже вы можете узнать об основных вариантах и о том, как оставаться совместимым в обоих случаях.

Этот блог представляет собой выдержку из всеобъемлющего руководства Avalara по налогу с продаж в США для европейцев, в котором содержится все, что вам нужно знать о налоге с продаж для успешных продаж в США.

Avalara предлагает бесплатную 90-дневную пробную версию своего программного обеспечения для налогообложения в США AvaTax. Узнайте, как легко автоматизировать налоги и сосредоточиться на росте своего бизнеса.

Что то же самое?

Налог с продаж и НДС в США — это налоги с конечного потребителя, взимаемые предприятиями от имени правительства.

В обоих случаях, если вы продаете местным потребителям в качестве иностранного поставщика, вам, вероятно, придется зарегистрироваться в качестве нерезидента или «удаленного» налогоплательщика.Недавно произошло объединение между налогом с продаж и НДС правил определения того, применяется ли налог в зависимости от местонахождения продавца, «взаимосвязь» в терминологии США. После регистрации для уплаты налога с продаж или НДС вам необходимо:

- Точно рассчитать и удержать налог;

- Регулярно подавать декларации с указанием причитающихся продаж и налогов; и

- Перевести любые налоги, подлежащие уплате, в соответствующие налоговые органы.

Но на этом сходство заканчивается.И НДС, и налог с продаж сложны; но по разным причинам. Вот шесть основных отличий.

1. Налог с продаж установлен на уровне штата плюс тысячи местных юрисдикций; НДС взимается только на уровне страны.

Налог с продаж устанавливается штатами США — 45 из 50 штатов США, а также округ Колумбия, имеют налог с продаж. Однако именно здесь налог с продаж становится очень загроможденным. Страны, города и ряд других специальных юрисдикций (свыше 12 000) имеют право устанавливать и взимать налог с транзакции сверх государственного налога с продаж.

Это делает определение правильной ставки налога с продаж огромной проблемой, поскольку бизнес должен точно определить, какие налоги применяются в юрисдикции и как их комбинировать. НДС контролируется и взимается только федеральным правительством.

2. Огромное разнообразие ставок налога с продаж, с частыми изменениями; Всего три или меньше ставок НДС.

Поскольку в США существуют тысячи налоговых юрисдикций, которые часто, что сбивает с толку, перекрывают друг друга, существует огромное сочетание ставок.

Это усугубляется тем, что штаты, округа и города не предпринимают попыток согласовать ставки, взимаемые с одних и тех же продуктов. Наконец, штаты и налоговые органы США любят часто изменять ставки налога с продаж — в таких штатах, как Алабама, часто ежемесячно.

Это еще больше усложняет расчет, учитывая вероятность того, что ставки изменились. Ставки НДС легко отслеживать — практически в каждой стране существует единая стандартная ставка для большинства товаров и услуг.

Обычно существует два пониженных тарифа на основные продукты питания и коммунальные услуги.Они, как правило, не меняются из года в год.

3. Налог с продаж только для конечного потребителя; НДС взимается со всех транзакций.

Вот где налог с продаж «прост». Он взимается только с конечного потребителя (в кассе или онлайн-кассе).

Компания или другая освобожденная организация может предоставить продавцу свой официальный «сертификат освобождения», чтобы он обнулялся. НДС намного сложнее. Он взимается по всей цепочке поставок от первой продажи до окончательной покупки потребителем, то есть продажи B2B, а также B2C.

4. НДС взимает предприятие; налог с продаж также может быть обязанностью торговой площадки.

Продавец товаров или услуг несет ответственность за расчет и сбор НДС, даже если они продаются через платформу онлайн-рынка. В США в большинстве штатов сейчас введено обязательство по сбору налога с продаж для своих удаленных продавцов на торговых площадках.

Правила обязательств на торговой площадке различаются в зависимости от штата в отношении того, должна ли платформа собирать налог, что усложняет получение правильных налогов.

Для продавца важно отслеживать, когда торговая площадка удерживает налог с продаж, чтобы избежать двойного налогообложения и потерь.

Предприятия имеют право вычесть уплаченный им НДС из НДС, который они затем взимают со своих клиентов. Это делается с помощью обычной декларации по НДС, а процесс фракционного сбора НДС помогает предотвратить мошенничество.

Однако это делает НДС сложным, особенно при международных продажах, где не всегда ясно, правила и ставки НДС какой страны применяются к продаже.

5. НДС взимается с цифровых услуг; но он может быть освобожден от налога с продаж в США

В Европе и во всем остальном мире НДС взимается с цифровых или электронных услуг. К ним относятся:

Потоковое воспроизведение или загрузка мультимедиа

Приложения; электронные книги и публикации

Реклама; членство в онлайн-клубах

Большая часть электронного обучения; Программное обеспечение SaaS; и хранилище данных

Налоговый режим США отстает от этих новых предложений.Около 30 штатов только начинают взимать налог с продаж на так называемые «цифровые товары». Опять же, ставки и правила сильно различаются в разных налоговых юрисдикциях.

6. Нельзя забывать о налоге на потребительское использование в США

В США, чтобы фиксировать недостающие налоги, которые не взимаются удаленными продавцами, или где предприятия потребляют свои собственные не облагаемые налогом акции, штаты ввели налог на потребительское использование.

Любой потребитель, не взимающий налог с продаж удаленной компанией, должен отчитаться и уплатить налог с продаж своему штату или налоговой юрисдикции.

То же самое для предприятий, использующих собственные акции, которые они приобрели без уплаты налогов для перепродажи. НДС не предъявляет аналогичных требований к потребителям. Существуют правила отчетности по НДС при самостоятельной поставке, но при этом не требуется уплаты налога наличными.

НДС при продажах в электронной коммерции | QuickBooks UK Blog

У вас есть успешный розничный интернет-магазин и вы не уверены в том, сколько НДС облагается вашей электронной коммерцией? Если да, то вот наше простое руководство о том, как НДС применяется к интернет-магазинам.

«Вы можете взимать НДС только в том случае, если ваша компания зарегистрирована в качестве плательщика НДС»

Что такое НДС для электронной коммерции?

Для большинства товаров нет разницы между онлайн-продажей (электронная коммерция) и физической розницей с точки зрения НДС.Исключением являются цифровых товаров и услуг , таких как электронные книги и загрузка музыки, на которые распространяется отдельный набор правил НДС.

Что касается HMRC, если вы продаете товары в Интернете, то вы используете Интернет исключительно как инструмент для общения и распространения, а также для получения платежей от ваших клиентов. Это похоже на то, как если бы вы передавали товар покупателям и принимали их деньги в обычном магазине.

И независимо от того, продаете ли вы через Интернет или из физического помещения, применяется это основное правило — вы можете взимать НДС только в том случае, если ваш бизнес зарегистрирован в качестве плательщика НДС.

Стоит ли вам регистрироваться в качестве плательщика НДС?

Вы должны зарегистрироваться в качестве плательщика НДС, если ваш облагаемый НДС оборот превышает 85 000 фунтов стерлингов («порог»). Ваш оборот, облагаемый НДС, — это сумма всего проданного, не освобожденного от НДС.

Если ваш оборот ниже порогового значения, вам не нужно регистрироваться и взимать НДС. Обратите внимание, что порог основан не на обороте за календарный год, а на скользящей 12-месячной основе. По телефону HMRC по вопросам НДС можно получить полезную информацию о регистрации.

«Проверьте ставки НДС HMRC для различных товаров и услуг»

Порог НДС для розничных продавцов

Физические и интернет-магазины юридически обязаны зарегистрироваться для уплаты НДС и начать взимать налог со своих товаров (обычно в размере 20%), как только поскольку их налогооблагаемый оборот достигает 85 000 фунтов стерлингов. Если ваш оборот меньше этого порога, вам не нужно регистрироваться в качестве плательщика НДС или взимать НДС с каких-либо продуктов или услуг, которые вы продаете.

Если вы предоставляете цифровые услуги в страны ЕС, вам может потребоваться зарегистрироваться в качестве плательщика НДС в каждой стране, в которой вы предоставляете эти услуги, даже если ваш оборот ниже UK VAT Порог составляет 8 818 фунтов стерлингов до НДС в течение календарного года. Чтобы начать работу, вам необходимо подписаться на государственную службу НДС MOSS.

Какую ставку НДС следует взимать?

В Великобритании действуют следующие различные ставки НДС.

20%. Это ставка НДС для большинства товаров.

5%. Некоторые товары, связанные с энергетикой, товары социального обеспечения и здоровья, такие как средства передвижения, имеют пониженную ставку.

0%. Некоторые товары, например детская одежда, имеют нулевую ставку.

Некоторые вещи полностью освобождены от НДС.

Вы можете проверить ставки НДС HMRC на различных товарах и услугах на странице для получения более подробной информации.

В чем разница между нулевой ставкой и освобождением от НДС?

Важно знать, что нулевой рейтинг — это не то же самое, что освобождение от налога. Если товар имеет нулевую ставку, он по-прежнему облагается НДС, просто вы взимаете со своих клиентов 0%. Несмотря на то, что вы списали 0%, вам все равно придется регистрировать продажу и указывать ее в декларации по НДС.