Как избежать ошибок при переходе на 20%-ную ставку НДС

Например, поставщик получил аванс в 2018 году, а отгрузка только в 2019 году. По какой ставке в этом случае исчислить НДС с аванса, а по какой ставке НДС – с отгрузки? Какую сумму НДС принять к вычету и восстановить покупателям по таким поставкам, а какую сумму НДС – поставщикам?

Что делать, если покупатель доплатил разницу НДС в 2% в 2018 году? Что предпринять, если покупатель разницу в сумме налога доплатил в 2019 году? Как быть со счетами-фактурами при таких доплатах? И как, если уже в 2019 году решили изменить стоимость отгруженных в 2018 году и ранее товаров? Ответим на эти и другие вопросы.

С 1 января 2019 года при реализации товаров, работ, услуг, имущественных прав, указанных в пункте 3 статьи 164 НК РФ, применяется ставка по НДС 20%. Соответствующие изменения в пункте 3 статьи 164 НК РФ внесены подпункт «в» пункта 3 статьи 1 Федерального закона от 03.08.2018 N303-ФЗ (далее – Закон 303-ФЗ).

Закон 303-ФЗ каких-либо переходных положений для договоров, заключенных до 01.01.2019, не содержит. Поэтому при отгрузке в 2019 году по договорам, заключенным до 01.01.2019, надо применять ставку НДС 20%. При этом ставка НДС, указанная в таком договоре, значения не имеет. Ведь пунктом 1 статьи 168 НК РФ закон обязывает продавца дополнительно к цене отгружаемых начиная с 01.01.2019 товаров, работ, услуг и передаваемых имущественных прав предъявить к оплате покупателю сумму налога, исчисленную по налоговой ставке в размере 20%.

По поводу применения налоговой ставки по НДС налогоплательщиком есть позиция КС РФ, которая отражена в определении от 15.05.2007 № 372-О-П. КС РФ указал, что налогоплательщик не может произвольно менять налоговую ставку по НДС или отказаться от его применения, так как налоговая ставка является обязательным элементом налогообложения.

Поэтому Минфин РФ в письме ФНС России от 23.10.2018 N СД‑4–3/20667@ разъясняет, что изменение ставки НДС не требует внесения изменений в договор с целью изменения размера ставки НДС. Но стороны по обоюдному согласию могут внести изменения в договор в части уточнения размера ставки НДС с 01.01.2019.

Также следует иметь ввиду, что изменение ставки НДС не меняет момент и порядок определения налоговой базы. Налоговая база по НДС, как и прежде, определяется на дату получения аванса, а также на дату отгрузки товаров, работ, услуг и имущественных прав.

Аванс в 2018 году и доплата покупателем 2% НДС

По причине увеличения с 1 января 2019 года ставки НДС у многих налогоплательщиков НДС сложилась ситуация, когда за отгружаемые в 2019 году товары, работы, услуги и имущественные права получен аванс в 2018 году. Продавец обязан был исчислить НДС с сумм аванса НДС по расчетной ставке 18/118%, как этого требует пункт 4 статьи 164 НК РФ.

Исчисленный же с аванса НДС продавец принимает к вычету с даты отгрузки соответствующих товаров, выполнения работ, оказания услуг, передачи имущественных прав в размере ранее исчисленного с засчитываемого аванса НДС (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Так как при получении аванса НДС уплачен по расчетной ставке 18/118%, то и зачету у продавца подлежит именно эта сумма.

Что касается покупателя, то при наличии в заключенном договоре условия об оплате аванса покупатель принимает к вычету НДС с аванса по счету-фактуре на аванс продавца в соответствии с положениями пункта 12 статьи 171 и пункта 9 статьи 172 НК РФ. Счет-фактуру продавец выставил с расчетной ставкой 18/118%, следовательно, и восстанавливать НДС с аванса после получения счета-фактуры на отгрузку в 2019 году по ставке 20% покупатель должен в размере ранее принятой к вычету суммы НДС – исходя из налоговой ставки 18/118%.

Доплата покупателем 2% НДС

Может сложится ситуация, когда покупатель уже в 2019 году доплатил аванс в размере разницы в ставках НДС 18% и 20%, то есть 2%. Так как это вроде аванс, то продавцу надо начислить с него НДС. Но ФНС разъясняет по-другому (письмо от 23.10.2018 N СД‑4–3/20667@). Так как это доплата именно налога в 2019 году, то его не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120. Поэтому в таком случае ФНС рекомендует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118%, и показателем суммы налога, рассчитанной с учетом размера доплаты налога. В этом случае корректировочная счет-фактура будет выглядеть следующим образом:

Доплатить в 2019 году НДС 2% могут и неплательщики НДС, и налогоплательщики, освобожденные от НДС, которым счета-фактуры не выставляются. В этом случае продавец в книге продаж отражает суммы доплаченного НДС на основании отдельного корректировочного документа. При этом такой документ можно составить за месяц или квартал и отразить в нем все доплаты налога от неплательщиков НДС и налогоплательщиков, освобожденных от НДС, за соответствующий период.

В этом случае продавец в книге продаж отражает суммы доплаченного НДС на основании отдельного корректировочного документа. При этом такой документ можно составить за месяц или квартал и отразить в нем все доплаты налога от неплательщиков НДС и налогоплательщиков, освобожденных от НДС, за соответствующий период.

Иная ситуация складывается, когда НДС 2% покупатель доплатил еще в 2018 году. В этом случае это не признается доплатой налога, так как налог еще 18%. Поэтому с суммы такой доплаты надо исчислить в 2018 году НДС по расчетной ставке 18/118%.

Так как произошло изменение цены, то продавец должен был выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного контрагентами при получении аванса по расчетной ставке в размере 18/118%, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением расчетной ставки в размере 18/118%.

В этом случае корректировочная счет-фактура будет выглядеть как показано в таблице:

Разница, отраженная в корректировочных счетах-фактурах между суммами налога указывается в строке 070 в графе 5 декларации по НДС, в графе 3 этой строки указывается цифра «0».

Указанная разница включается в общую сумму налога за налоговый период. Если же покупатель в прошедшем 2018 году перечислил аванс уже с учетом повышения ставки НДС до 20% в 2019 году, то в этом случае корректировочные счета-фактуры не составляются.

Указанная разница включается в общую сумму налога за налоговый период. Если же покупатель в прошедшем 2018 году перечислил аванс уже с учетом повышения ставки НДС до 20% в 2019 году, то в этом случае корректировочные счета-фактуры не составляются.Изменение стоимости товаров, отгруженных в 2018 году

Бывает, что после отгрузки товаров, работ, услуг, переданных имущественных прав продавец с покупателем договариваются об изменения цены. В этом случае продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней со дня составления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров. Такое требование установлено пунктом 3 статьи 168 НК РФ.

В таком корректировочном счете-фактуре в числе прочих показателей указывается налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров, работ, услуг, переданных имущественных прав. Так как отгрузка произошла в 2018 году, когда ставка НДС была 18%, то при изменении стоимости отгруженных товаров, работ, услуг, переданных имущественных прав в 2019 году в графе 7 корректировочного счета-фактуры указывается ставка НДС 18%, то есть та же самая ставка НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

Исправление счет-фактуры на отгрузку от 2018 года в 2019 году

А что делать, если ранее допущена ошибка и обнаружена в 2019 году? По правилам пункта 7 Правил заполнения счетов-фактур, утвержденных постановлением Правительства РФ от 26.12.2011 №1137, исправление счета-фактуры производится путем составления нового экземпляра счета-фактуры. В нем не допускается только исправление строки 1. Порядковый номер и дата исправления указывается в строке 1а. При необходимости исправления такого счета-фактуры, выписанного в 2018 году и ранее уже в 2019 году, в графе 7 указывается ставка НДС 18%, то есть та ставка НДС, которая была на дату отгрузки товаров работ, услуг, переданных имущественных прав.

Возврат товара, отгруженного до 2019 года

В договоре может быть предусмотрено, что не реализованный к определенному сроку товар возвращается продавцу. Возникает вопрос, как это сделать с учетом изменений ставки НДС? Ведь при возврате товара продавец имеет право на вычет уплаченного по таким товарам суммам НДС.

Для этого продавцу надо отразить его в учете операций по корректировке в связи с возвратом товаров или отказом от товаров. К вычету такой НДС можно заявить только в течение в одного года с момента возврата товара или отказа от него. При этом, в случае уменьшения количества отгруженных товаров основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура. Поэтому ФНС России во всех случаях возврата товаров с 01.01.2019, независимо от принятия на учет товаров покупателем, продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость возращенных покупателем товаров.

Ставка НДС в корректировочной счете-фактуре указывается та же, что и в счет-фактуре на отгрузку. Такого же порядка рекомендуется придерживаться и в отношении возврата товара по отгрузкам, совершенным в 2019 году. А покупателю остается только восстановить принятый к вычету НДС на основании корректировочного счета-фактуры, полученного от продавца.

Обязанность по восстановлению НДС, ранее принятого к вычету по возвращенным товарам, не зависит от периода отгрузки товаров.

Обязанность по восстановлению НДС, ранее принятого к вычету по возвращенным товарам, не зависит от периода отгрузки товаров.

Обязанность по восстановлению НДС, ранее принятого к вычету по возвращенным товарам, не зависит от периода отгрузки товаров.Как быть, если товары куплены у иностранной организации, которая не состоит в учете в налоговом органе в РФ, а место реализации признается территория РФ? В этом случае уплата налога производится налоговым агентом одновременно с выплатой денежных средств таким налогоплательщикам. При этом в момент отгрузки налоговая база не определяется. В связи с чем, если по отгруженным в 2019 году товарам оплата перечислена в 2018 году и ранее, то налоговый агент на дату оплаты в 2018 году должен был исчислить и уплатить в бюджет по расчетной ставке 18/118%. А при отгрузке в 2019 году пересчет НДС не производится.

Расчетная ставка 18//118% применяется и при оплате иностранному налогоплательщику в 2019 году за товары, отгруженные до 01.01.2019, ведь новая ставка НСД 20% применяется по отгруженным с 01.01.2019 товарам, выполненных работам и оказанным услугам.

Такой же порядок расчета НДС налоговыми агентами применяется при аренде федерального имущества, имущества субъектов Российской Федерации и муниципального имущества.

Иностранные организации оказывающие электронные услуги на территории РФ, с 01.01.2019 года сами платят НДС, если это не является обязанностью налогового агента. С 01.01.2019 года расчетная ставка НДС по таким услугам составляет 16,67%, а до 1 января 2019 года – 15,25%. Иностранная организация, оказывающая электронные услуги, при получении оплаты в 2019 году должна применять расчетную ставку НДС 15,25%, если электронная услуга оказана до 01.01.2019 года. Новая ставка НДС применяется только по отгрузкам 2019 года.

Применение налоговой ставки НДС c 01.01.2019

Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01.01.2019).

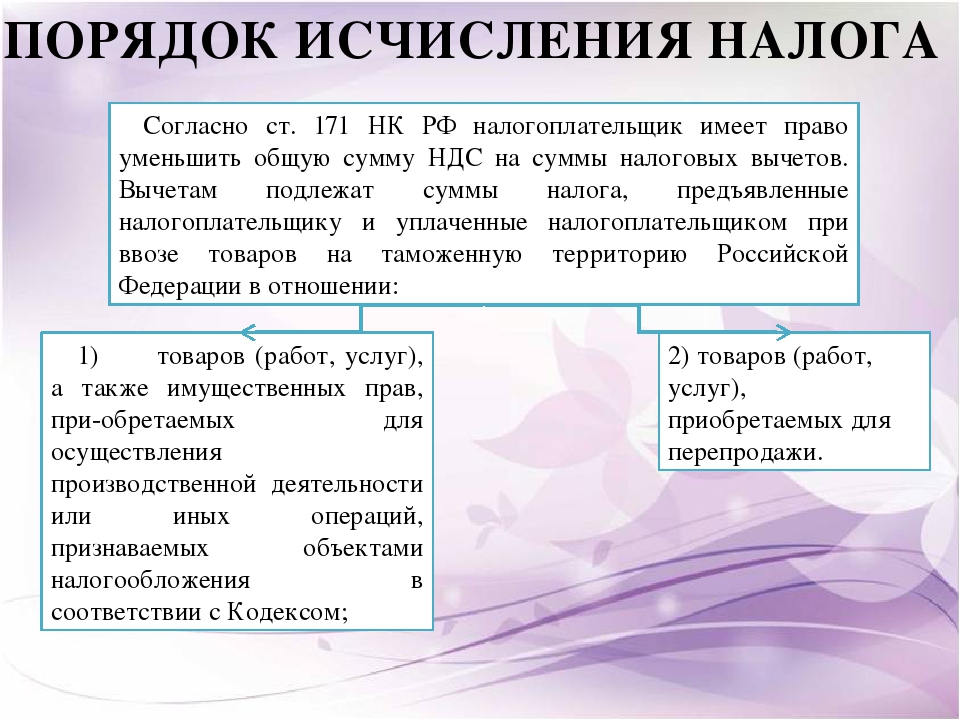

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01. 01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

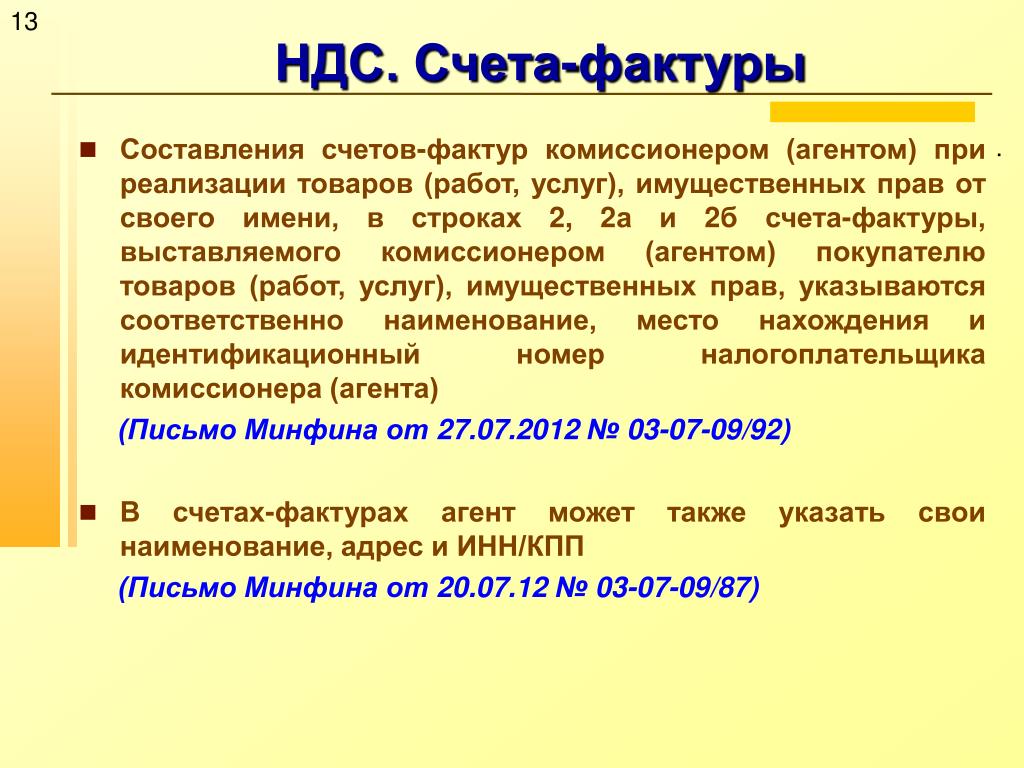

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01. 01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01. 01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5.1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174.2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

Переход с НДС 18% на НДС 20%

Согласно Федеральному закону от 03.08.2018 N 303-ФЗ, произойдет повышение налоговой ставки НДС с 18% до 20%. Закон вступит в силу и будет действовать с 1 января 2019 года. С данными нововведениями и возникшими в связи с этим вопросами ФНС России опубликовала письмо, где идет разъяснение на некоторый ряд вопросов.На товары, в т.ч. работы и услуги, имущественные права, отгруженные с 1 января 2019 года не зависимо от условий и даты заключения договора установлена ставка НДС — 20%.

Если же налогоплательщик получил аванс в 2018 году в счет отгрузки товара в 2019 году, то НДС с этих сумм рассчитывается по прежней ставке — 18/118% от размера аванса, а при отгрузке в счет этих авансов по ставке -20%. Налог исчисленный с авансовых платежей берется к вычету у продавца по прежней ставке в 18%.

С 1 января 2019 года в случае возврата товара продавец будет выставлять покупателю корректирующий счет-фактуру.

С иностранного лица, не состоящего на учете в налоговых органах НДС исчисляют при перечислении оплаты. Если же эта оплата была перечислена иностранному лицу в 2018 году в счет поставок товаров(работ, услуг) в 2019 году, то НДС исчисляется в размере ставки 18/118% и при отгрузке НДС уже не исчисляется.

Если товары (работы, услуги) были уже отгружены в 2018 году, а налоговый агент оплачивает их только в 2019 году, то и в этом случае НДС исчисляется по старой ставке 18/118%.

По электронным услугам с 1 января 2019 года иностранные продавцы должны исчислять НДС как с физических лиц, так и с индивидуальных предпринимателей и организаций. В этом случае покупатели электронных услуг у иностранных продавцов не считаются налоговыми агентами.

Иностранная организация самостоятельно рассчитывает НДС в размере 15,25% за оказанные в 2018 году электронные услуги независимо от того, что оплата поступила в 2019 году.

Если же оплата была уже произведена в 2018 году, а услуги будут оказываться только в 2019 году, то НДС иностранной организацией не исчисляется. Здесь обязанности по уплате и исчислению налога возлагаются на налогового агента покупателя. Письмо ФНС России от 23.10.2018

Компания Вотокам производит качественный и своевременный переход вашего кассового оборудования на работу со ставкой НДС 20%. Ознакомиться с услугами и приобрести их можно перейдя по Переход на НДС 20%

Изменение ставки НДС в 2019 году. staff-house.ru

| Александр Самусенко — Бизнес менеджер |

Какие нововведения, касающиеся юридических лиц, произошли в 2019 году?

Одним из существенных изменений в новом году стало увеличение процентной ставки НДС. Ставка для всех предприятий в стране поднимается до 20% (было 18%). Эти изменения вступят в силу вместе с Федеральным законом от 03.08.2018 N303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах»

Для тех, кто не знает: НДС (налог на добавленную стоимость) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации (Википедия).

Если с 2018 года действует договор, то по какой процентной ставке, будет рассчитываться НДС?

Договоры, подписанные до 01.01.2019 года, но сохраняющие свою юридическую силу в 2019 году, обязаны рассчитывать НДС в размере 20%. Информацию об изменении размера ставки НДС в договор вносить не обязательно. Но стороны имеют право уточнить процедуру и порядок расчета суммы выплаты по предмету договора. При этом налоговая база будет рассчитываться, как и в предыдущих периодах.

Какая будет ставка применяться, если оплата произошла в 2018, а предмет договора был поставлен в 2019?

Если поставка была произведена уже в 2019 году, а оплата по данной поставке произошла до 1 января 2019 года, то НДС в расчетах должен быть равен 20%.

Как будет осуществляться вычет НДС по уже действующему законодательству?

Вычет НДС, рассчитанный с 18%, который получен до 31.12.2018, осуществляется продавцом с момента перехода предмета договора покупателю, в соответствующем размере равному 18%.

Итоговая сумма налога, принятая к вычету стороной при переводе продавцу до 01.01.2019 итоговой оплаты, части оплаченного счета, может быть восстановлена покупателем. Итоговый налоговый вычет рассчитывается по ставке 15,25%.

Как будет происходить процедура доплаты 2% НДС?

Руководствуйтесь следующими рекомендациями при обязательной доплате 2% НДС, если предстоящие поставки были отплачены раньше 01.01.2019:

- Если двухпроцентная доплата осуществляется покупателем с 1 января 2019, то данную доплату не стоит рассматривать как дополнительную, которую необходимо рассчитывать по ставке 16,67%, а следует рассматривать, как доплату итоговой суммы налога.

- Если двухпроцентная доплата осуществляется покупателем до 1 января 2019, то данную доплату стоит рассматривать как дополнительную, которую необходимо рассчитывать по ставке 15,25%.

Как работает Ваша компания с НДС или без?

Staff House работает по всем известным на сегодняшний день в России системам налогообложения:

Мы всегда сможем помочь, независимо от того, по какой системе налогообложения работает наш потенциальный партнер.

Новые ставки НДС в 2019 году: таблица

Какие ставки по НДС применяются с 1 января 2019 года после повышения НДС с 18 до 20 процентов? Какие еще ставки по НДС изменились или повысились с 2019 года для юридических лиц? Ответим на основные вопросы.

НДС – один из тех видов налогов в Российской Федерации, для которого не существует какой-то единой ставки. А потому он может вызывать наибольшее количество затруднений у предпринимателей и бухгалтеров. В этой статье мы подробно расскажем о каждом значении налога и, тем самым, объясним, как правильно выбрать ставку НДС в 2019 году в России (таблица).

Самые главные изменения по НДС 2019 года

С 2019 года основная ставка НДС повышена до 20 процентов (Федеральный закон от 03.08.2018 № 303-ФЗ). См. “Закон о повышении НДС с 18 до 20 процентов“.

История

Напомним, что ставка в размере 20% действовала в нашей стране в период с 1994 до 2004 года, а в предшествующие этому периоду два года она была еще выше и составляла 28%. С 2004 года ставка НДС составляла 18 процентов и не повышалась.

10-процентная ставка НДС для продуктов питания и детских товаров осталась. Кроме того, до 2025 года зафиксировали нулевую ставку НДС для авиаперевозок в Крым и Севастополь. Также нулевую ставку предусмотрели для авиаперевозок в регионы Дальневосточного федерального округа и Калининградскую область.

Варианты ставок 2019 года

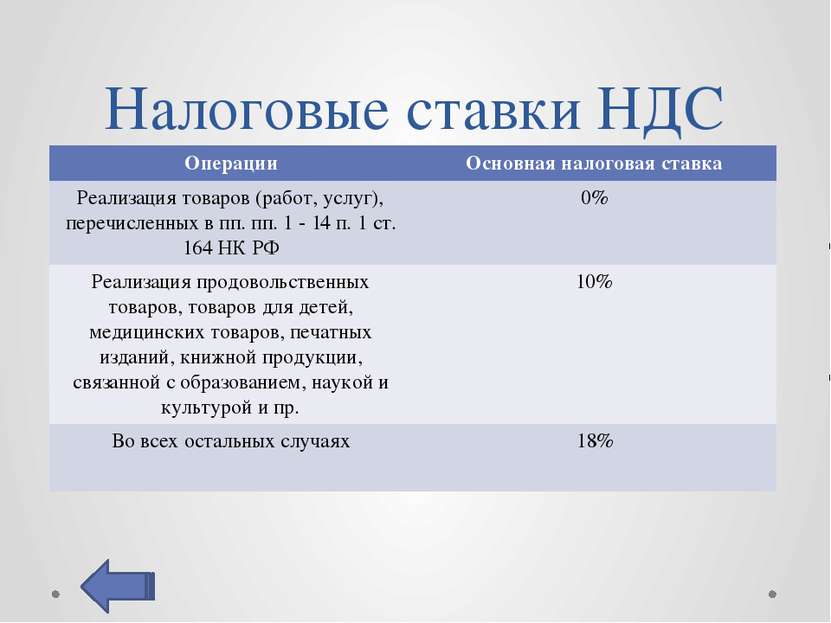

В 2019 году для расчета НДС действуют несколько основных ставок – 20%, 10% и 0%, и несколько расчетных ставок – 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции:

Ставка 20% процентов

Это общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок.

Ставка 20% применяется к большинству операций. До 2019 г. она составляла 18%. В связи с этим операции, которые ранее облагались по ставке 18%, с 01.01.2019 облагайте по ставке 20%. Возможны ситуации, когда в рамках одной сделки будут применимы разные ставки НДС. В таком случае важно правильно определить размер налоговой ставки для конкретной операции.

Ставка 10 процентов

Ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, – коды товаров. Например, эта ставка применяется при реализации продовольственных или медицинских товаров (п. 2 ст. 164 НК РФ).

Ставку 10% можно назвать пониженной. Она используется при ввозе и реализации социально значимых товаров, а также при реализации отдельных услуг.

Ставка 0% процентов

Применяется при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ.

Ставка 0% предусмотрена в основном для экспортных операций и при перевозке товаров, пассажиров и багажа. Расчетные ставки применяются для начисления НДС с предоплаты, а также для иных случаев, когда НДС включен в налоговую базу и его нужно оттуда извлечь, а не начислять сверх цены.

Ставки 20/120 или 10/110

Это расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция.

Подобные ставки применяют, если надо не рассчитать НДС по ставке, а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

А отличатся друг от друга расчетные ставки 10/110 и 20/120 размером НДС, которым облагается тот или иной товар (операция). Если была льготная ставка 10%, то в расчет идет первый вариант. Если 20 процентов, то второй.

Ставка 16,67%

Особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями физическим лицам услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ).

Повышение расчетной ставки с 2019 года: расчетная ставка налога вырастет с 15,25 до 16,67 процента. “Расчетным методом” значит: 16,67 = 20/120.

Таблица со ставками 2019

Таблица ниже содержит новые значения ставок НДС, которые будут применяться с 01.01.2019 года:

| Ставка | Область применения |

|---|---|

| 0% | · Продажа товаров, предназначенных для экспорта, проходящих через таможенное оформление. |

| · Международные перевозки. | |

| · Операции, осуществляемые организациями по транспортировке нефти и продуктов ее переработки. | |

| 10% | · Реализация продуктов питания. |

| · Реализация товаров детского назначения. | |

| · Реализация лекарственных препаратов и медицинских изделий. | |

| · Реализация печатных и периодических изданий, относящихся к сфере обучения и культуры. | |

| 20% | Все прочие операции, которые не попали в две предыдущие категории |

Отражение НДС в счете-фактуре с 2019 года

При заполнении счета-фактуры в 2019 году в нем необходимо указать два значения:

- общую стоимость товаров или услуг;

- нужную ставку НДС в России.

Если речь идет о ставках 0, 10 и 20 процентов, то в этом документе заполняют графу № 7. Когда же имеем дело с расчетными ставками 10/110 и 20/120, для них предназначена пятая графа (см. ниже рисунок). Важно только учитывать, что в последних двух случаях в графе «Стоимость товаров и услуг» надо указывать полную сумму. И уже в зависимости от указанной ставки инспекторы будут понимать, включает она в себя НДС или его еще только предстоит рассчитать.

С 2019 года форма останется прежней, но столбец 7 «Налоговая ставка» необходимо заполнять по-новому (согласно требованиям Федерального закона от 03.08.2018 № 303). Вместо ставки 18% будет 20%, а вместо расчетной 15,25% – 16,67% (20/120).

Саудовская Аравия в три раза повышает НДС, чтобы спасти экономику. Бюджет страны опустел из-за пандемии

Автор фото, Getty Images

Власти Саудовской Аравии в три раза повышают налог на добавленную стоимость (НДС) в рамках мер жесткой экономии, предпринимаемых для поддержки зажатой в тиски пандемии экономики.

Также будут временно приостановлены выплаты в связи с ростом прожиточного минимума (надбавка на дороговизну) бюджетникам.

Поступления в казну Саудовской Аравии резко сократились с падением цен на энергоносители и прекращением воздушных перелетов на фоне пандемии коронавируса.

НДС в этой стране был введен всего лишь два года назад в попытке сократить зависимость экономики страны от мировых цен на нефть-сырец.

По новым правилам, с 1 июля НДС вырастет с 5% до 15%, а выплата надбавки на дороговизну жизни будет приостановлена с 1 июня.

«Эти меры болезненны, но необходимы, чтобы поддерживать финансовую и экономическую стабильность в средне- и долгосрочной перспективе и преодолеть этот беспрецедентный коронавирусный кризис с наименьшими потерями», — заявил министр финансов Мохаммед аль-Джадаан в официальном заявлении.

Оно прозвучало после того, как по итогам первого квартала расходы превысили доходы в казну, а бюджетный дефицит составил 9 млрд долларов.

Доходы от нефти в королевстве упали за этот период почти на 25% по сравнению с тем же периодом предыдущего года — до 34 млрд долларов, а общая выручка сократилась на 22%.

В то же время Центробанк Саудовской Аравии еще в марте отчитался о резком сокращении золотовалютных резервов до самого низкого уровня с 2011 года.

Эти меры, как ожидается, замедлят темпы и масштаб программы экономических реформ «Видение 2030», которую пытается претворить в жизнь кронпринц Мухаммед ибн Салман.

В прошлом году Саудовская Аравия сумела получить рекордные 25,6 млрд долларов, выпустив на биржу в Эр-Рияде первичные акции национального нефтяного гиганта Aramco.

Этот шаг стал одним из основных в планах кронпринца по модернизации экономики и ослаблении ее зависимости от нефтяных цен.

| Наименование | Ед. измерения | Цена |

| ТЯЖЕЛЫЙ БЕТОН по ГОСТ 7473-2010 | ||

| БСТ B 7,5 F100 W4 (М 100 гравий) | м3 | 3340 |

| БСТ B 10 F100 W4 (М 150 гравий) | м3 | 3530 |

| БСТ B 15 F100 W4 (М 200 гравий) | м3 | 3780 |

| БСТ B 20 F100 W4 (М 250 гравий) | м3 | 4070 |

| БСТ B 22,5 F100 W4 (М 300 гравий) | м3 | 4180 |

| БСТ B 7,5 F100 W4 (М 100) | м3 | 3460 |

| БСТ B 10 F100 W4 (М 150) | м3 | 3700 |

| БСТ B 12,5 F100 W4 (М 150) | м3 | 3820 |

| БСТ B 15 F100 W4 (М 200) | м3 | 3980 |

| БСТ B 20 F150 W4 (М 250) | м3 | 4230 |

| БСТ B 22,5 F150 W4 (М 300) | м3 | 4350 |

| БСТ B 25 F150 W4 (М 350) | м3 | 4610 |

| БСТ B 30 F150 W4 (М 400) | м3 | 4840 |

| БСТ B 35 F150 W4 (М 450) | м3 | 5130 |

| БСТ B 15 F200 W6 | м3 | 3940 |

| БСТ B 20 F200 W6 | м3 | 4200 |

| БСТ B 22,5 F200 W6 | м3 | 4410 |

| БСТ B 25 F200 W6 | м3 | 4650 |

| БСТ B 25 F200 W8 | м3 | 4700 |

| БСТ B 30 F200 W6 | м3 | 4920 |

| БСТ B 30 F200 W8 | м3 | 4990 |

| БСТ B 35 F200 W6 | м3 | 5200 |

| БСТ B 35 F200 W8 | м3 | 5240 |

| БСТ B 40 F200 W12 | м3 | 5780 |

| Керамзитобетон М 150 | м3 | 4700 |

| РАСТВОРЫ НА КРУПНОМ ПЕСКЕ ГОСТ 26633-2015 | ||

| Раствор B 7,5 F200 W6 (М 100) | м3 | 3720 |

| Раствор B 12,5 F200 W6 (М 150) | м3 | 4200 |

| Раствор B 15 F200 W6 (М 200) | м3 | 4310 |

| Раствор B 20 F200 W8 (М 250) | м3 | 4700 |

| РАСТВОРЫ КЛАДОЧНЫЕ ГОСТ 28013-98 | ||

| Раствор B 7,5 F50 W2 (М 100) | м3 | 3360 |

| Раствор B 12,5 F50 W2 (М 150) | м3 | 3500 |

| Раствор B 15 F100 W4 (М 200) | м3 | 3650 |

| ЩПС (щебёночно-песчаная смесь) | ||

| B 15 М 200 | м3 | 2200 |

| ГПС(гравийно-песчаная смесь) | ||

| В15 М 200 | м3 | 1950 |

| ФУНДАМЕНТНЫЕ БЛОКИ | ||

| Блоки ФБС 24.6.6.(под заказ) | шт. | 4000 |

| ФБС 24.5.6.(под заказ) | шт. | 3350 |

| ФБС 24.4.6.(в наличии) | шт. | 2750 |

| ФБС 24.4.6. н/к ( в наличии) | шт. | 1950 |

| ФБС 24.3.6.(в наличии) | шт. | 2100 |

| ФБС 12.6.6.(под заказ) | шт. | 2000 |

| ФБС 12.5.6.(под заказ) | шт. | 1700 |

| ФБС 12.4.6.(в наличии) | шт. | 1400 |

| ФБС 12.3.6.(в наличии) | шт. | 1150 |

| ФБС 9.4.6.(под заказ) | шт. | 1100 |

| ФБС 9.3.6.(под заказ) | шт. | 900 |

| ФБС 6.4.6.(под заказ) | шт. | 800 |

| ЖЕЛЕЗОБЕТОННЫЕ ИЗДЕЛИЯ | ||

| Кольцо ж/б КС 7.9 | шт. | 2150 |

| Кольцо ж/б КС 7.6 | шт. | 1700 |

| Кольцо ж/б КС 7.3 | шт. | 1500 |

| Кольцо ж/б КС 10.9 | шт. | 2800 |

| Кольцо ж/б КС 10.6 | шт. | 2250 |

| Кольцо ж/б КС 10.45 | шт. | 2100 |

| Кольцо ж/б КС 10.3 | шт. | 1800 |

| Кольцо ж/б КС 15.9 | шт. | 3850 |

| Кольцо ж/б КС 15.6 | шт. | 3100 |

| Кольцо ж/б КС 15.45 | шт. | 2900 |

| Кольцо ж/б КС 15.3 | шт. | 2500 |

| Кольцо ж/б КС 20.9 | шт. | 6550 |

| Кольцо ж/б КС 20.6 | шт. | 4650 |

| Днище ПН -7 | шт. | 1100 |

| Днище ПН -10 | шт. | 3450 |

| Днище ПН-15 | шт. | 6650 |

| Днище ПН-20 | шт. | 12800 |

| Крышка колодца ПП 10-1 | шт. | 2250 |

| Крышка колодца ПП10-2 | шт. | 2950 |

| Крышка колодца 1ПП 15-1 (2ПП 15-1) | шт. | 5500 |

| Крышка колодца 1ПП15-2 (2 ПП -15-2) | шт. | 6250 |

| Крышка колодца 1ПП 20-1 | шт. | 9300 |

| Плита 2П30.18-30 | шт. | 11050 |

| Кольцо опорное КО-6 | шт. | 800 |

| Тумба декоративная | шт. | 1000 |

| Бордюр Бр100.30.15 | шт. | 400 |

| Плита парапетная (0,5х12) | шт | 1200 |

| Днище ПН-10 ТУ 5853-2014 | шт. | 2300 |

| Днище ПН-15 ТУ 5853-2014 | шт. | 4750 |

| МЕТАЛЛОИЗДЕЛИЯ | ||

| Сетка кладочная (0.35х2) | шт. | 150 |

| Сетка дорожная 1х3 яч.20х20(под заказ) | шт. | 400 |

| Сетка дорожная 1х3 яч.15х15(в наличии) | шт. | 500 |

| Сетка дорожная 1х3 яч.10х10(под заказ) | шт. | 770 |

| Дверь метал. 2х0.9 (лист 2мм) | -=- | по запросу |

| Дверь метал. 2х0.9 утепленная | -=- | по запросу |

| Дверь-сейф 2х0.9 | -=- | по запросу |

| Решётки декор.(без покраски) | м2 | по запросу |

| Ворота гаражные | -=- | по запросу |

| СТРОЙМАТЕРИАЛЫ | ||

| Добавка п/морозная «Криопласт Премиум» | л. | 48 |

| Ускоритель набора прочности «Реламикс» | л. | 50 |

| Пластификатор «ПФМ» | л. | 40 |

| Средство для защиты бетона «Эгида» | л. | 100 |

| Цемент | меш. | 430 |

| Керамзит мелкий | м3 | 2950 |

| Гравий | м3 | 1270 |

| Песок мелкий «Прикубанский» | м3 | 1440 |

| Песок крупный | м3 | 1700 |

| Отсев фр. 0-5 (Геленджик) | м3 | 970 |

| Щебень Белореченский | м3 | 1550 |

| Щебень фр. 5-20; 20-40; 40-70 (Геленджик) | м3 | 970 |

Что такое НДС? | Возврат НДС в евро

В США действует система налога с продаж, однако в большинстве других стран действует система налога на добавленную стоимость (НДС). Многие североамериканские компании не знакомы с системой НДС и часто задаются вопросом; Что такое НДС? Или Что такое номер НДС?

Налог на добавленную стоимость (НДС) — это потребительский налог в размере до 25%, который взимается как с товаров, так и с услуг в большинстве стран мира. Национальные налоговые системы Европы, Японии, Австралии и других стран часто допускают возмещение НДС нерезидентам во всем мире.Для претензий по НДС, которые не относятся к расходам на поездку и развлечения, иногда может потребоваться регистрация НДС до совершения транзакции, чтобы получить возмещение. Большинство компаний по всему миру зарегистрированы в качестве плательщика НДС и имеют номер плательщика НДС, а в некоторых случаях североамериканская компания также обязана иметь его. В разделе «Номер НДС» подробно рассказывается о номерах НДС и требованиях, когда североамериканская компания ведет бизнес за рубежом. В разделе «Часто задаваемые вопросы» представлен обзор НДС, а в разделе «Ставка возврата НДС» объясняются текущие ставки НДС и местные названия НДС в разных странах.

Как правило, нет причин, по которым НДС, уплаченный в Европе, Японии и Австралии, должен приниматься вашей компанией в качестве затрат. Euro VAT Refund, Inc. может помочь вам вернуть ваш НДС и добиться положительного результата в вашей чистой прибыли.

Ставки НДС

Ставки НДС в Европейском Союзе и Великобритании по состоянию на январь 2021 года

| Страна | Пониженная ставка НДС (%) | Стандартная ставка НДС (%) |

| Австрия (AT) | 10/13 | 20 |

| Бельгия (BE) | 6/12 | 21 |

| Болгария (BG) | 9 | 20 |

| Хорватия (HR) | 5/13 | 25 |

| Кипр (CY) | 5/19 | 19 |

| Чешская Республика (CZ) | 10/15 | 21 |

| Дания (DK) | – | 25 |

| Эстония (EE) | 9 | 20 |

| Финляндия (FI) | 10/14 | 24 |

| Франция (FR) | 5.5/10 | 20 |

| Германия (DE) | 7 | 19 |

| Греция (GR) | 6/13 | 24 |

| Венгрия (HU) | 5/18 | 27 |

| Ирландия (IE) | 9/13.5 | 23 |

| Италия (IT) | 5/10 | 22 |

| Латвия (LV) | 5/12 | 21 |

| Литва (LT) | 5/9 | 21 |

| Люксембург (LU) | 8 | 17 |

| Мальта (MT) | 5/7 | 18 |

| Нидерланды (Нидерланды) | 9 | 21 |

| Польша (PL) | 5/8 | 23 |

| Португалия (PT) | 6/13 | 23 |

| Румыния (RO) | 5/19 | 19 |

| Словакия (Словакия) | 10 | 20 |

| Словения (SI) | 5/9.5 | 22 |

| Испания (ES) | 10 | 21 |

| Швеция (SE) | 6/12 | 25 |

| Соединенное Королевство (GB) | 5 | 20 |

Как работает НДС

Правила НДС могут быть очень сложными и различаться от страны к стране.Ниже приведена иллюстрация НДС и денежного потока в простейших транзакциях.

Образец Германия

Немецкая компания (A) покупает и продает компьютерную продукцию немецким компаниям. Ниже приводится описание того, как действует налог на добавленную стоимость для этой компании (A):

| Покупка у немецкого поставщика (К) | |

| Комплектующие для компьютеров | 100,00 евро |

| 19% НДС * | 19.00 |

——————— | |

| Итого, выплаченная поставщику (C) | 119,00 |

| Продажа у немецкого продавца (B) | |

| Комплектующие для компьютеров | 200,00 евро |

| 19% НДС ** | 38.00 |

——————— | |

| Всего получено от клиента (B) | 238,00 |

* НДС не входит в расходы компании (A). Учитывается на Балансовом счете.

** Клиент (B) может вычесть НДС, если он является компанией, зарегистрированной в качестве плательщика НДС. Их стоимость тогда 200.00.

Декларация НДС, поданная в налоговые органы Германии

Немецкая компания (A) заявляет в налоговые органы Германии:

| НДС Взыскивается с клиента | 38.00 |

| Минус НДС, уплаченный поставщику | (19.00) |

——————— | |

| НДС, подлежащий уплате в налоговые органы Германии | 19,00 |

Компания (A) маржа

| Выручка от покупателя (Б) (за вычетом НДС) | 200.00 |

| Минус уплачено поставщику (C) (за вычетом НДС) | (100,00) |

——————— | |

| Маржа | 100,00 |

Прибыль и убытки компании не облагаются НДС. Только денежный поток.

Саудовская Аравия: ставка НДС увеличится до 15% (COVID-19)

Ставка НДС будет повышена до 15% (с текущей ставки в 5%) с 1 июля 2020 года.

Утроение ставки НДС предназначено для устранения бюджетного дисбаланса, вызванного сокращением потребительских и коммерческих расходов, потерей нефтяных и налоговых поступлений, а также стоимостью инициатив в области здравоохранения, реализуемых в ответ на пандемию.

Наблюдение КПМГ

Ожидается, что повышение ставки НДС может напрямую повлиять на потребительские расходы как до, так и после изменения ставки — при этом ожидается увеличение расходов до того, как более высокая ставка НДС вступит в силу.В частности, есть ожидания увеличения продаж в определенных секторах (таких как автомобилестроение, розничная торговля, электротехника и недвижимость) до повышения ставок 1 июля 2020 года — во многом аналогично тенденции, наблюдавшейся до того, как меры НДС вступили в силу в конце 2017 года.

Это также может иметь последствия для предприятий, которые поставляют напрямую конечному потребителю. Одно из соображений заключается в том, как сохранить конкурентоспособность и полностью или частично покрыть повышение НДС, чтобы на розничные цены товаров и услуг это повлияло как можно меньше.

Среди вопросов, которые потребуют дальнейшего рассмотрения и, возможно, действий, можно отметить:

- Принадлежности, которые охватывают дату вступления в силу увеличения (например, договоры аренды, договоры страхования, договоры на уборку и услуги по подписке)

- Время поставки (непрерывные поставки по сравнению с разовыми поставками)

- Авансовые платежи, полученные до повышения ставки

- Товар возвращен после повышения ставки

- Корректировки статей по НДС в действующих контрактах

- Ценообразование (поглощение увеличения НДС для поддержания конкурентоспособности рынка)

- Годовые корректировки прайс-листов

- Возврат и скидки

- Покупка недвижимого имущества

- Изменения в системах бухгалтерского учета, торговых точках и цифровых платформах с целью включения новой налоговой ставки

- Изменения в налоговых накладных, дебетовых и кредитовых авизо

- Изменение способа использования основных средств

- Разделение расчета пропорционального распределения входящего НДС для предприятий, производящих как налогооблагаемые, так и освобожденные от налогообложения поставки

Предприятия в финансовом секторе и секторе недвижимости — те, в которых значительная часть товаров и услуг освобождена от НДС, — могут столкнуться со значительным увеличением затрат, поскольку они не могут требовать уплаченный входящий НДС, связанный с деятельностью, освобожденной от налога.Это увеличение повлияет на прибыльность и, в конечном итоге, может иметь каскадный эффект на клиентов.

Государственным органам, государственным школам и больницам запрещено требовать НДС на свои расходы из-за своей деятельности, и, таким образом, они окажутся в невыгодном положении из-за повышения ставки НДС. Кроме того, иностранным предприятиям, уплачивающим НДС, необходимо будет рассмотреть возможность подачи иска о возмещении; Крайний срок подачи заявления о возмещении от иностранного бизнеса — 30 июня для НДС, уплаченного в предыдущем календарном году.

Наряду с изменением ставки повышается риск того, что налогоплательщики допустят ошибки в учете НДС. Следовательно, налогоплательщикам необходимо оценить готовность бизнеса вести отчетность по НДС точно и своевременно. Режим штрафов по НДС может иметь неблагоприятные финансовые последствия в результате ошибок бухгалтерского учета.

Переходные положения

Налогоплательщикам необходимо пересмотреть свои существующие контракты, которые предусматривают текущие или периодические поставки товаров или услуг.Например, для непрерывных поставок (услуги, строительство или установка сложного оборудования) было бы разумно согласовать протокол принятия промежуточных услуг и выставления счетов, чтобы избежать обложения налогом всей поставки по более высокой ставке, особенно в ситуациях, когда клиенты не могут взыскать входящий НДС в полном объеме. В этом отношении предприятиям необходимо подумать о том, какие меры могут быть предусмотрены в любых переходных правилах (которые, как ожидается, будут приняты), и предпринять соответствующие шаги.

Последствия для GCC

Влияние на соглашение Совета сотрудничества стран Залива (ССЗ) и будущее НДС в регионе неизвестно.В соответствии с соглашением GCC ставка НДС предусмотрена статьей 25 и не определяется местным законодательством или нормативными актами. Таким образом, повышение ставки должно быть согласовано странами-членами ССЗ и должно быть объявлено не менее чем за шесть месяцев до реализации, чтобы бизнес и потребители могли его планировать. До повышения НДС в Саудовской Аравии осталось всего шесть недель.

Возникнут вопросы относительно применения соглашения GCC в качестве общей основы НДС, такие как: будут ли остальные страны GCC также увеличивать свои ставки НДС, чтобы соответствовать Саудовской Аравии? Если ставки в странах Персидского залива не будут согласованы, потребление и расходы в Королевстве, скорее всего, переместятся в те государства ССЗ без НДС или с более низкими ставками НДС.

За дополнительной информацией обращайтесь к руководителю глобальной службы косвенного налогообложения КПМГ:

Лахлан Вольферс | +852 2685 7791 | [email protected]

Налог с продаж и ставки НДС по всему миру

ИсточникНа карте показаны ставки налога с продаж или НДС для стран по всему миру, включая многие подразделения, такие как штаты США и провинции Канады. Страна с самой высокой ставкой НДС — Венгрия — 27%, , за ней следуют Хорватия, Дания, Норвегия и Швеция — 25%, каждая.

Нет ни одной страны с самой низкой ставкой НДС, так как есть несколько стран со ставками 0% , включая всюду от Бермудских островов до Гонконга, от Ирака до ОАЭ. Если вам интересно, вы можете увидеть полный список ставок ниже.

- Афганистан — 10%

- Албания — 20%

- Алжир — 17%

- Ангола — 10%

- Антигуа и Барбуда — 15%

- Аргентина — 21%

- Армения — 20%

- Австралия — 10%

- Австрия — 20%

- Азербайджан — 18%

- Багамы — 7.5%

- Бахрейн — 0%

- Бангладеш — 15%

- Барбадос — 17,5%

- Беларусь — 20%

- Бельгия — 21%

- Белиз — 12,5%

- Бенин — 18%

- Бермудские острова — 0%

- Бутан — 20%

- Боливия — 13%

- Босния — 17%

- Ботсвана — 12%

- Бразилия — Рио-де-Жанейро — 19%, Сан-Паулу, Парана и Минас-Жерайс — 18%, другие штаты — 17%

- Британские Виргинские острова — 0%

- Бруней — 0%

- Болгария — 20%

- Буркина-Фасо — 18%

- Бурунди — 18%

- Камбоджа — 10%

- Канада

- Альберта — 5%

- Британская Колумбия — 12%

- Манитоба — 13%

- Нью-Брансуик — 13%

- Ньюфаундленд — 13%

- Северо-Западные территории — 5%

- Новая Шотландия — 15%

- Онтарио — 13%

- Остров Принца Эдуарда — 14%

- Квебек — 14.975%

- Саскачеван — 10%

- Юкон — 5%

- Кабо-Верде — 5%

- Каймановы острова — 0%

- Центральноафриканская Республика — 19%

- Чад — 18%

- Чили — 19%

- Китай — 17%

- Колумбия — 16%

- Коморские острова — 10%

- Демократическая Республика Конго — 16%

- Республика Конго — 18%

- Острова Кука — 15%

- Costarica — 13%

- Хорватия — 25%

- Куба — 2.5%

- Кюрасао — 5%

- Кипр — 19%

- Чехия — 21%

- Дания — 25%

- Джибути — 10%

- Доминика — 15%

- Доминиканская Республика — 16%

- Эквадор — 12%

- Египет — 10%

- Сальвадор — 13%

- Экваториальная Гвинея — 15%

- Эритрея — 4%

- Эстония — 20%

- Фарерские острова — 25%

- Фиджи — 15%

- Финляндия — 24%

- Франция — 20%

- Габон — 18%

- Гамбия — 15%

- Грузия — 18%

- Германия — 19%

- Гана — 15%

- Гибралтар — 0%

- Греция — 23%

- Гренада — 15%

- Гуам — 4%

- Гватемала — 12%

- Гернси — 0%

- Гвинея — 18%

- Гайана — 16%

- Гаити — 10%

- Гондурас — 15%

- Гонконг — 0%

- Венгрия — 27%

- Исландия — 24%

- Индия

- Андхра-Прадеш — 14.5%

- Чхаттисгарх — 14%

- Ассам, Джамму, Кашмир и Карнатака — 13,5%

- Прочие государства — 12,5%

- Индонезия — 10%

- Иран — 7%

- Ирак — 0%

- Ирландия — 23%

- Остров Мэн — 20%

- Израиль — 18%

- Италия — 22%

- Кот-д’Ивуар — 18%

- Ямайка — 16,5%

- Япония — 8%

- Джерси — 5%

- Иордания — 16%

- Казахстан — 12%

- Кения — 16%

- Кувейт — 0%

- Кыргызстан — 12%

- Лаос — 10%

- Латвия — 21%

- Ливан — 10%

- Либерия — 7%

- Ливия — 0%

- Лихтенштейн — 8%

- Литва — 21%

- Люксембург — 17%

- Макао — 0%

- Македония — 18%

- Мадагаскар — 20%

- Мадейра — 22%

- Малави — 16.5%

- Малайзия — 6%

- Мальдивы — 0%

- Мали — 18%

- Мальта — 18%

- Мавритания — 14%

- Маврикий — 15%

- Мексика — 16%

- Микронезия — 5%

- Молдова — 20%

- Монако — 20%

- Монголия — 10%

- Черногория — 19%

- Марокко — 20%

- Мозамбик — 17%

- Мьянма — 5%

- Намибия — 15%

- Непал — 13%

- Нидерланды — 21%

- Новая Зеландия — 15%

- Никарагуа — 15%

- Нигер — 18%

- Нигерия — 5%

- Северная Корея — 15%

- Норвегия — 25%

- Оман — 0%

- Пакистан — 17%

- Панама — 7%

- Папуа-Новая Гвинея — 10%

- Парагвай — 10%

- Перу — 16%

- Филиппины — 10%

- Польша — 23%

- Португалия — 23%

- Пуэрто-Рико — 7%

- Румыния — 24%

- Россия — 18%

- Руанда — 18%

- Сент-Люсия — 15%

- Сан-Марино — 0%

- Саудовская Аравия — 0%

- Сенегал — 18%

- Сербия — 20%

- Сейшельские Острова — 15%

- Сьерра-Леоне — 15%

- Сингапур — 7%

- Словацкая Республика — 20%

- Словения — 22%

- Соломоновы Острова — 10%

- Сомали — 10%

- ЮАР — 14%

- Южная Корея — 10%

- Испания — 21%

- Шри-Ланка — 12%

- Судан — 10%

- Суринам — 8%

- Свазиленд — 14%

- Швеция — 25%

- Швейцария — 8%

- Тайвань — 5%

- Таджикистан — 20%

- Танзания — 18%

- Таиланд — 7%

- Того — 18%

- Тонга — 15%

- Тринидад и Тобаго — 15%

- Тунис — 18%

- Турция — 18%

- Туркменистан — 20%

- Тувалу — 5%

- Уганда — 18%

- Украина — 20%

- Объединенные Арабские Эмираты — 0%

- Соединенное Королевство — 20%

- США

- Колорадо — 2.9%

- Алабама, Джорджия, Гавайи, Луизиана, Нью-Йорк, Южная Дакота, Вайоминг — 4%

- Вирджиния — 4,3%

- Миссури — 4,445%

- Оклахома — 4,5%

- Юта — 4,7%

- Северная Дакота, Висконсин — 5%

- Нью-Мексико — 5,125%

- Мэн, Небраска — 5,5%

- Аризона — 5,6%

- округ Колумбия, Огайо — 5,75%

- Флорида, Айдахо, Айова, Кентукки, Мэриленд, Мичиган, Пенсильвания, Южная Каролина, Вермонт, Западная Вирджиния — 6%

- Канзас — 6.15%

- Иллинойс, Массачусетс, Техас — 6,25%

- Коннектикут — 6,35%

- Арканзас, Калифорния, Вашингтон — 6,5%

- Невада — 6,85%

- Миннесота — 6,875%

- Индиана, Миссисипи, Нью-Джерси, Род-Айленд, Теннесси — 7%

- Уругвай — 22%

- Узбекистан — 20%

- Вануату — 12,5%

- Венесуэла — 12%

- Вьетнам — 10%

- Йемен — 5%

Данные были получены из Avalara VATLive через Викимедиа и верны по состоянию на 10 апреля 2015 года.

Нравится карта? Пожалуйста, помогите нам, поделившись им:

Руководство и калькулятор возврата НДС в Литве

Ставки возврата

Литва ставка возмещения составляет от 10,1% до 14% от суммы покупки, при минимальной сумме покупки 55 евро за чек.

Драгоценности, золото, алкоголь, табак, топливо, смазочные материалы, SIM-карты и карты постоянного клиента

Чтобы иметь право на участие, вы должны иметь постоянное место жительства в стране, не входящей в ЕС.

| Сумма покупки | Процент |

|---|---|

| Менее 1200 евро | 11% — 12,5% |

| 1200 евро — 3000 евро | 12% — 13,6% |

| Более 3000 евро | 14% |

В Литве умеренных ставки возврата . Ближайшие страны с более высокими ставками возмещения включают Финляндию до 18% и Польшу до 16.5%.

В Литве есть умеренных минимальных требований к расходам по цене 55 евро.

Требование возврата

1. Маг.

Делайте покупки в магазине, который предлагает беспошлинные покупки. Израсходуйте минимальную сумму, необходимую для возврата НДС, на одну квитанцию. Сообщите кассиру, что хотите вернуть НДС.

2. Получить бланк возврата НДС в магазине

Если вы делаете покупки в бутике, ваш продавец подготовит его для вас, когда вы заплатите.Если вы совершаете покупки в большом торговом центре, его обычно можно получить в специальной стойке службы НДС в здании.

Есть 3 способа получить возмещение: в центре города, наличными в аэропорту, кредитной картой или банковским счетом. См. Ниже плюсы и минусы каждого варианта.

3. Пользовательский штамп

Независимо от того, как вы решите получить возмещение, при выезде из ЕС вы должны поставить индивидуальный штамп на своих формах возмещения НДС.

Формы возвратадля Global Blue, Premier Tax Free и других процессинговых компаний должны быть отправлены по почте на их адреса.Если у вас есть общие налоговые формы, вы можете использовать приложение возврата для отправки форм в электронном виде.

подсказки

- При покупке нескольких товаров старайтесь указывать как можно больше на одном чеке. Вы часто можете получить более высокую ставку возмещения за более крупные покупки, и если вы решите получить возмещение наличными, комиссия наличными обычно взимается за квитанцию.

- Держите ваши покупки при себе для проверки. Не регистрируйте свой багаж до получения таможенного штампа, если ниже не указано иное.

- НЕ потребляйте товары, приобретенные до выезда из ЕС.

- Может быть линия. Выделите себе дополнительный час, чтобы сделать это перед вылетом.

- Сфотографируйте формы возврата после печати. Если что-то пойдет не так, вам понадобится это как доказательство при обращении в компанию по возврату средств.

Способы возврата

В зависимости от ситуации выберите наиболее удобный для вас способ возврата.

- Быстрый возврат в центре города. Вы можете получить наличные или, в некоторых случаях, электронное возмещение в магазинах поддержки или пунктах возврата в центре города. Это самый быстрый способ получить возмещение (). Однако вам необходимо предоставить обработчику возмещения информацию о вашей кредитной карте, и вы обязаны убедиться, что он получит вашу налоговую форму с печатью в течение определенного срока, обычно 15-25 дней, начиная со дня получения вами возмещения. .В противном случае с вашей карты будет списана дополнительная комиссия.

- Возврат наличных в аэропорту. После проштамповки формы вы можете получить наличные в киосках возврата денег в аэропорту. При этом взимается комиссия наличными , обычно около 3 евро за квитанцию. Убедитесь, что вы прибыли в аэропорт пораньше, так как там может быть очередь. Вам вернут деньги в местной валюте, поэтому без потерь по обменному курсу . Этот вариант рекомендуется, если у вас есть чеки на крупные суммы.

- Электронный возврат с помощью кредитной карты или банковского счета. Вам не нужно ждать в очереди, чтобы получить возврат наличными, и вы можете избежать уплаты наличных денег . Вам вернут деньги в валюте вашей карты или счета. Если он в той же валюте, что и возврат, этот вариант может максимизировать ваш возврат. Однако, если он в другой валюте, обменный курс может быть неоптимальным , и с вас будет взиматься дополнительная комиссия от 3% до 5% . Этот вариант рекомендуется, если у вас много чеков на небольшую сумму.

Полезная информация

Пункты возврата Global Blue ↗ Информация о возврате Premier Tax Free ↗ Места возврата Premier Tax Free ↗Советы для операторов бизнес-авиации

Эта статья в авиационном блоге является частью серии статей о налоговых вопросах, влияющих на операторов бизнес-джетов.

Налог на добавленную стоимость (НДС) может добавить 15-25% ко всем расходам, связанным с самолетами и бизнесом, во время нахождения в Европейском Союзе (ЕС). Хорошая новость заключается в том, что эти налоги во многих случаях могут быть освобождены от уплаты налога или возвращены после факта (для эксплуатантов деловых самолетов, которые имеют право на эти освобождения).

Для операторов деловой авиации экономия на НДС может быть огромной и стоит усилий по освобождению / возврату. В то время как освобождение от НДС в основном ограничено коммерческими или чартерными (нерегулярными коммерческими) операторами, широкий круг операторов (за исключением частных «развлекательных») имеет варианты возмещения НДС. Работайте со своей фирмой по возмещению НДС, так как преимущества возмещения НДС стоит изучить.

1. Поймите разницу между программой возмещения НДС и освобождением от уплаты НДССуществует два способа освобождения от уплаты НДС или возмещения НДС.Один из вариантов, когда это применимо, — это освобождение от НДС на авиакеросин в точках продажи (возможно только для некоторых операторов). Другой вариант — вернуть НДС постфактум, если вы пропустили освобождение от уплаты налога в точке продажи или не имеете права на это освобождение в точке продажи. Во многих случаях операторы смогут освободить от уплаты некоторые сборы НДС в точках продаж, а другие расходы по НДС возместят позже. Например, у вас может быть возможность освободить от НДС на авиакеросин и некоторые расходы на наземное обслуживание, а позже подать иск о возмещении НДС на другие расходы, такие как проживание в отеле, питание и местный наземный транспорт.

2. Выберите совместимого и квалифицированного поставщика услуг по возмещению НДССуществует множество поставщиков услуг по возмещению НДС, из которых можно выбрать, и варианты услуг различаются в зависимости от поставщика. Некоторые, например, предлагают возмещение НДС в Европейском союзе (ЕС), возмещение налога на минеральное масло (MOT) и услуги по возмещению канадских GST / HST. Проведите свое исследование. Важно учитывать, как долго они занимаются бизнесом, их послужной список, уровень опыта их персонала и отзывы других клиентов.

Вам также потребуется, чтобы ваша фирма по возмещению НДС соответствовала законам при предоставлении услуг. Документация должна быть правильной, а формат счета-фактуры должен соответствовать нормам разных стран. Имейте в виду, что существует срок давности на возмещение НДС. В зависимости от страны ваша претензия должна быть подана в течение 3-4 лет с даты уплаты НДС, поэтому не откладывайте работу с фирмой по возмещению НДС надолго.

3. Знайте стоимость услуг, связанных с помощью в возмещении НДС.Фирмы по возмещению НДС обычно взимают от 10 до 30% возмещенных налогов.Обработка требований о возмещении НДС может занять месяцы или даже годы. Хотя плата за услуги может показаться высокой, фирмы по возмещению НДС упрощают процесс и облегчают возврат средств. Если вы попытаетесь самостоятельно возместить НДС, этот процесс может занять больше времени и разочаровать. Кроме того, экономия средств может быть перевешена, если вы потратите время на то, чтобы сделать это самостоятельно.

4. Знайте свое право на возмещение НДСЛюбой может зарегистрироваться в фирме по возмещению НДС по своему выбору. Однако вы не сможете вернуть некоторые налоги, если целью поездки был отдых.’За дополнительной информацией обращайтесь в свою фирму по возмещению НДС. Частные (некоммерческие) и чартерные (нерегулярные коммерческие) операторы могут требовать возврата НДС, если полет был связан с коммерческой деятельностью. Операторы должны иметь идентификационный номер компании, налоговый идентификатор или регистрационный номер плательщика НДС, чтобы доказать, что они ведут законную деятельность и имеют право требовать возврата налогов. Если они решат это сделать, любая страна может запросить подтверждение того, что поездка была деловой, и вы имеете право на освобождение. Частные некоммерческие операторы могут иметь возможность освобождать от НДС на авиакеросин в точках продажи в определенных местах, включая Швецию, Великобританию, Испанию, Италию и Шеннон, Ирландия.

Чартерные (внеплановые коммерческие) операторы часто имеют право на освобождение от уплаты НДС в точках продаж, но это не всегда так. В некоторых случаях чартерным (нерегулярным коммерческим) операторам, возможно, придется вернуть НДС постфактум (если они не соответствуют критериям «авиакомпании»). Некоторые операторы освобождены от НДС в пределах ЕС, включая дипломатические, военные, правительственные рейсы и рейсы, связанные с НАТО.

5. Определите, можете ли вы воспользоваться льготами для точек продаж.. Вы можете подать заявку на освобождение от уплаты НДС в точках продаж, если в ЕС вас считают «авиакомпанией» или «не авиакомпанией».Если вы работаете за «вознаграждение» и большинство (обычно более 50%) ваших чартерных (нерегулярных коммерческих) рейсов выполняются по международным маршрутам, вы можете претендовать на освобождение от НДС счета на авиатопливо в соответствии с Основной директивой ЕС по НДС / статьей 148-E. Однако Франция требует, чтобы 80% ваших рейсов выполнялись по международным маршрутам. Для Швейцарии все рейсы должны быть коммерческими, чтобы получить освобождение от налога на минеральные масла, но для возмещения НДС достаточно иметь сертификат авиаперевозчика (AOC) или включение в список утвержденных операторов Федеральной налоговой администрации Швейцарии.

Если вы не относитесь к авиаперевозчикам (как частный некоммерческий оператор или чартерный [внеплановый коммерческий] оператор, не отвечающий указанным выше процентным критериям), вы не имеете права на освобождение от уплаты НДС. Однако вы можете потребовать возмещения НДС постфактум, если вы летите в служебных целях и у вас есть служебное удостоверение или удостоверение личности налогоплательщика, выданное в вашей стране. Однако некоторые возможности освобождения доступны в Ирландии (только Шеннон), Италии, Испании, Швеции и Великобритании.