Справка для ФНС об оплате медицинских услуг ИНВИТРО

Информация о порядке предоставления справок об оплате медицинских услуг для представления в налоговые органы Российской Федерации

В соответствии с подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета в размере суммы, уплаченной им в налоговом периоде за медицинские услуги, оказанные медицинскими организациями ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством РФ), с учетом ограничения по сумме, установленного пунктом 2 статьи 219 Налогового кодекса РФ.

Право на применение социального налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ, имеют все плательщики НДФЛ- получатели доходов, облагаемых по ставке 13%.

Справка об оплате медицинских услуг для представления в налоговые органы РФ выдаётся по требованию налогоплательщика, производившего оплату медицинских услуг, и оформляется бесплатно.

Для получения справки необходимо предоставить документы, подтверждающие произведенные расходы (кассовые чеки, банковские выписки, квитанции, бланки строгой отчетности), и сообщить ФИО налогоплательщика, ИНН налогоплательщика (при его наличии). Срок подготовки справки – до 25 рабочих дней.

Если медицинские услуги оплачены налогоплательщиком для супруга (супруги), родителей или детей, необходимо дополнительно предоставить сведения о ФИО лица, которому были оказаны медицинские услуги, и степени родства с налогоплательщиком. В справке сведения указываются со слов налогоплательщика. В налоговый орган подается копия документа, подтверждающего степень родства (например, свидетельство о рождении, свидетельство о браке), налоговый орган вправе запросить оригинал документа.

Порядок оформления справки уточняйте у администраторов Медицинских офисов и по телефонам справочно-информационной службы 8 (495) 363-0-363 (для звонков из Москвы), 8 (800) 200-363-0 (для звонков из регионов, звонок по России бесплатный).

Внимание!

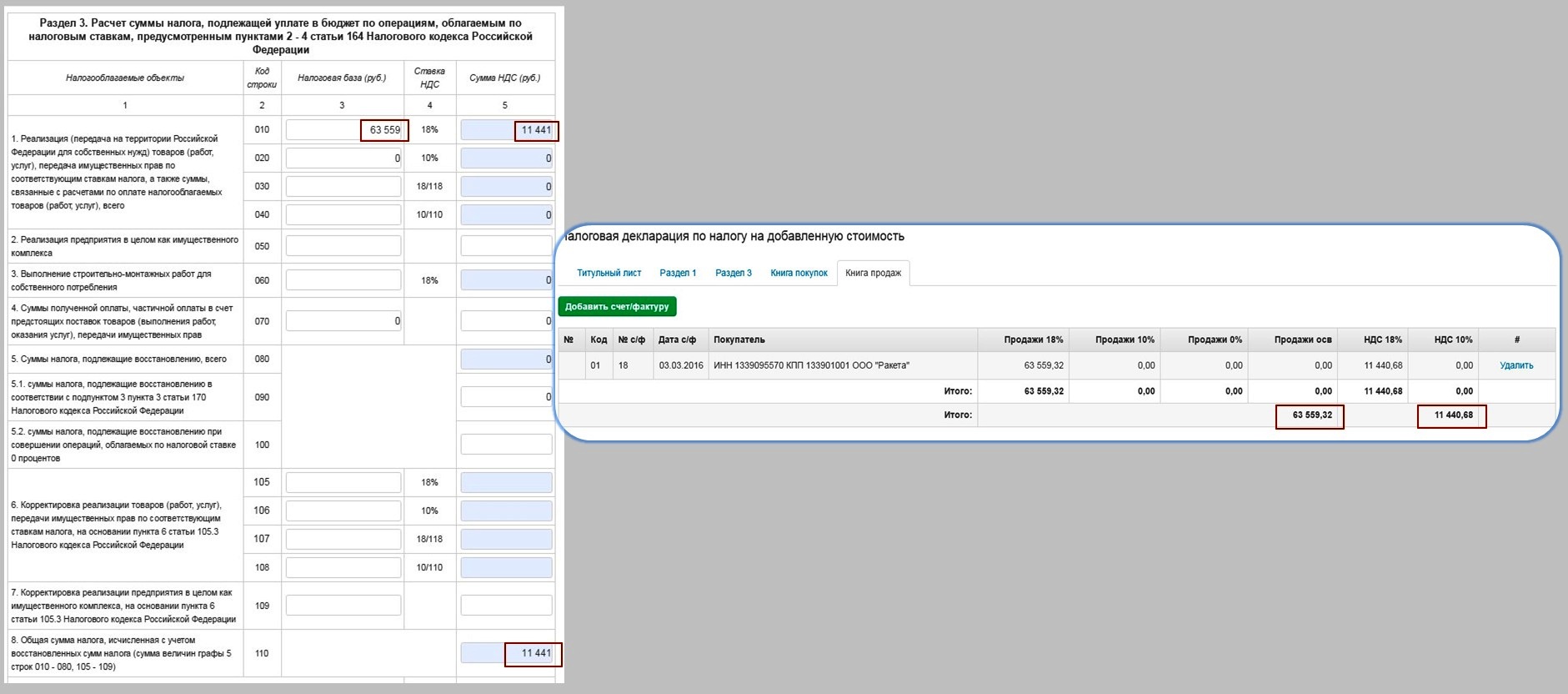

Применение налоговой ставки НДС c 01.01.2019

Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.

01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01.01.2019).

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога.

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2). 01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01. 01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5. 1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174. 2 Кодекса утрачивает силу.

2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

Виды налогов — НБРБ. Единый портал финансовой грамотности

Налоги в Беларуси взимаются с физических и юридических лиц и перечисляются в республиканский или местные бюджеты. Среди основных видов налогов можно выделить следующие:

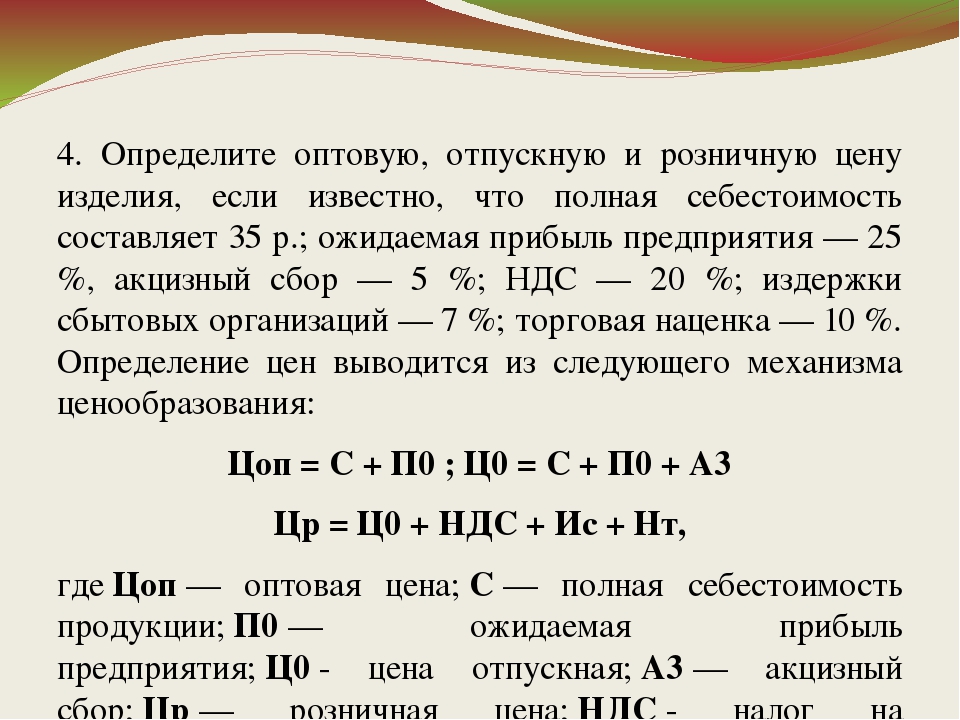

Налог на добавленную стоимость (НДС). Плательщиками этого налога являются юридические лица – именно они делают перечисление в бюджет, однако НДС включается в цену товаров и услуг, поэтому на практике НДС касается и физических лиц. Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

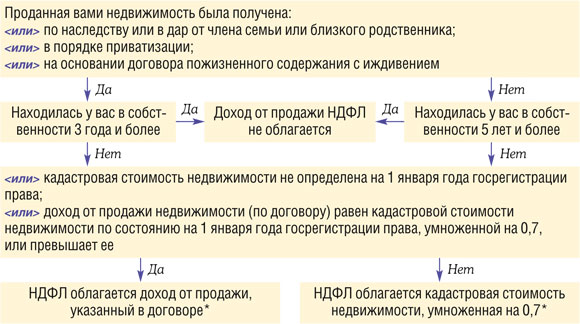

Подоходный налог с физических лиц. Данный налог уплачивается гражданами с доходов, которые они получают. В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

Ввозные и вывозные таможенные пошлины, или так называемые налоги на внешнеэкономическую деятельность. Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Налог на прибыль. Этот налог уплачивают организации за счет своей прибыли. Основная ставка налога на прибыль составляет 18%, но в ряде случаев она может быть ниже или выше. Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

Акцизы. Этим налогом облагается ряд подакцизных товаров: автомобильное топливо, алкогольные напитки, табачная продукция. Ставки акцизов устанавливаются индивидуально для каждой группы товаров. Как и в случае с НДС, акцизы включаются в цену и перечисляются в бюджет юридическими лицами. За счет акцизов обычно формируется 7-8% доходов консолидированного бюджета, а получателем этого налога является республиканский бюджет.

Налоги на собственность. Их платят люди и организации, которые владеют недвижимостью или земельными участками. Ставки этих налогов устанавливаются на местном уровне и могут отличаться от региона к региону. Налоги на собственность поступают в местные бюджеты, за счет, них правило, формируется до 4% всех поступлений белорусской казны.

Прочие налоги – например, налог на владение домашними животными или курортный сбор. Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

(2021) Что нужно знать о 13% налоге на НДС в Коста-Рике

Последнее обновление 9 июня 2021 года, 12:54 EST

Последние сообщения Никки Солано (посмотреть все)- Поездка в Ла Фортуна / Ареналь: фотографии, дорожные условия, маршруты, время в пути и многое другое! — 17 августа 2021 г.

- Куда поехать в Коста-Рике: 70+ направлений в Коста-Рике (на фотографиях) — 29 июля 2021 г.

- Коста-Рика в августе: расходы, погода, дикая природа, дороги, закрытие туров и многое другое! — 26 июля 2021 г.

Что касается пандемии коронавируса Covid-19, введение налога на добавленную стоимость отложено на один год.Учтите это изменение при просмотре дат внедрения ниже.

Получите необходимую информацию о Коста-Рике, просмотрев СОДЕРЖАНИЕ нашей статьи:

Нужно ли мне платить налоги в Коста-Рике?

Если вы планируете поездку в Коста-Рику из страны, в которой регулярно взимаются налоги на продукты и услуги, например, из Канады или США, вы, вероятно, задаетесь вопросом, облагаются ли налоги в Коста-Рике на бронирование отпуска. Краткий ответ — да.» С 1 июля 2019 года налог распространяется на большинство туристических услуг Коста-Рики.

В течение первого десятилетия нашего бизнеса ( Pura Vida! Eh? Inc. ) налоги в Коста-Рике не были тем, о чем нужно было беспокоиться большинству путешественников. Налог не распространялся на некоторые виды туристических услуг, включая приключенческие и природные туры, услуги трансфера и аренду автомобилей. Перенесемся в сегодняшний день (2019 год), и налоги в Коста-Рике, кажется, у всех на устах.

) налоги в Коста-Рике не были тем, о чем нужно было беспокоиться большинству путешественников. Налог не распространялся на некоторые виды туристических услуг, включая приключенческие и природные туры, услуги трансфера и аренду автомобилей. Перенесемся в сегодняшний день (2019 год), и налоги в Коста-Рике, кажется, у всех на устах.

В настоящее время профессиональные услуги в Коста-Рике облагаются 13% налогом на добавленную стоимость (НДС).Этот налог, известный как Impuesto de Valor Agregado (IVA) на испанском языке, заменил 13% -ный налог с продаж в стране (иногда называемый IVI; Impuesto de Ventas Incluido или «Включенный налог с продаж» на английском языке. ).

Коста-Рика подает претензии по НДС в отношении нескольких видов услуг, которые не облагались налогом в соответствии со старым режимом налога с продаж, включая туристические услуги. Это означает, что многие предметы, за которые вы будете платить во время (или до) отпуска в Коста-Рике, например, экскурсии, входные билеты на частные достопримечательности и услуги частного транспорта, будут облагаться налогом, если только они не подпадают под освобождение.

Коста-Рика Освобождение от НДС

Готовы поспорить, вы можете себе представить, какой шум охватил коста-риканские предприятия, когда стало известно, что правительство будет выкапывать 13% их доходов. К счастью, правительство предложило туристическим организациям, зарегистрированным в национальном совете по туризму, небольшой перерыв: годичный период освобождения от налогов, за которым следует трехлетнее введение налоговой ставки (4% НДС в первый год, 8% НДС во второй год и полный НДС 13% на третий год).

Большинство коста-риканских туристических организаций ухватились за предложение правительства. Они используют период освобождения (с 1 июля 2019 г. по 30 июня 2020 г.), чтобы в последний год не собирать / не платить налоги. По истечении этого периода они начнут собирать / платить налог по минимально возможной ставке (4%), а затем увеличивать эту ставку каждый год в течение следующих двух лет (до 8% и 13% соответственно).

Несколько туристических организаций начали сбор / уплату налогов в этом году (2019). Они утверждают, что в настоящее время нет никаких преимуществ в том, что не взимает налог с , потому что им все равно придется делать это начиная с 2020 года. Каждому свое. Вывод заключается в том, что до 1 июля 2022 года (конец периода введения налоговой ставки) налог на туристические услуги в Коста-Рике будет взиматься по разным ставкам. В частности, в период с 1 июля 2019 года по 1 июля 2022 года вы можете заплатить от 0% до 13% налога на товары для отпуска в Коста-Рике.

Они утверждают, что в настоящее время нет никаких преимуществ в том, что не взимает налог с , потому что им все равно придется делать это начиная с 2020 года. Каждому свое. Вывод заключается в том, что до 1 июля 2022 года (конец периода введения налоговой ставки) налог на туристические услуги в Коста-Рике будет взиматься по разным ставкам. В частности, в период с 1 июля 2019 года по 1 июля 2022 года вы можете заплатить от 0% до 13% налога на товары для отпуска в Коста-Рике.

Сколько налогов я буду платить в Коста-Рике?

Если вы планируете поездку до конца июня 2020 года…

Возможно, вам не придется платить НДС Коста-Рики.Если вы бронируете товары для отпуска через туристические организации, которые решили начать сбор / уплату налога с 1 июля 2019 года, с вас будет взиматься НДС в размере 13%. Однако, если вы бронируете предметы для отпуска через поставщиков туристических услуг, которые решили воспользоваться льготами правительства на протяжении года, с вас не будет взиматься НДС в размере 13%.

Если вы планируете путешествовать после конца июня 2020 года…

Вам нужно будет заплатить налог на добавленную стоимость в Коста-Рике, хотя с вас может взиматься только 4% или 8% вместо полных 13%.С 1 июля 2020 года туристические компании Коста-Рики должны собирать / платить налоги в Коста-Рике. Если вы бронируете товары для отпуска через туристические организации, которые решили начать сбор / уплату налога с 1 июля 2019 года, с вас будет взиматься полная сумма НДС в размере 13%. Однако, если вы бронируете товары для отпуска через поставщиков туристических услуг, которые решили воспользоваться льготами правительства на протяжении года, с вас будет взиматься НДС в размере 4%, если вы путешествуете в период с 1 июля 2020 года по 30 июня 2021 года, или 8% НДС, если вы путешествуете между 1 июля 2021 г. и 30 июня 2022 г.Если вы путешествуете 1 июля 2022 года или позже, с вас будет взиматься НДС в размере 13%.

Важные налоговые соображения

Для замены уведомлений IVA об НДС потребуется некоторое время.

Хотя НДС официально заменил IVA 1 июля 2019 года, пройдет некоторое время (возможно, годы), прежде чем все коста-риканские компании официально обновят свой текст. Особенно, если вы планируете поехать в Коста-Рику в период освобождения от налогов (с 1 июля 2019 года по 30 июня 2020 года) или позже во время периода введения налоговой ставки (с 1 июля 2020 года по 30 июня 2022 года), вы, скорее всего, продолжите чтобы увидеть несколько ссылок на IVA на бизнес-сайтах, в брошюрах и на вывесках.Если вы имеете дело с туристической организацией, которая рекламирует старый налог IVA, не воспринимайте это как красный флаг, указывающий на нарушение. Скорее всего, туристическая организация не обновила свои ресурсы. Если сомневаетесь, спросите об этом в туристической организации. Они, наверное, объяснят, что это НДС, который они собирают и платят.

Остерегайтесь двойного налогообложения

Как объяснялось в параграфе выше, пройдет некоторое время, прежде чем все туристические организации Коста-Рики официально обновят свои ресурсы для рекламы нового НДС. Хотя вы можете увидеть налог, обозначенный как «НДС» или «IVA» в течение следующих нескольких лет, пока страна адаптируется к новому налоговому режиму, вы не должны видеть, что оба налога применяются к любым туристическим услугам. Если вы столкнетесь с этим в Коста-Рике, перенесите свой бизнес в другое место. Это означает, что компания взимает слишком высокие налоги.

Хотя вы можете увидеть налог, обозначенный как «НДС» или «IVA» в течение следующих нескольких лет, пока страна адаптируется к новому налоговому режиму, вы не должны видеть, что оба налога применяются к любым туристическим услугам. Если вы столкнетесь с этим в Коста-Рике, перенесите свой бизнес в другое место. Это означает, что компания взимает слишком высокие налоги.

Будьте осторожны, бронируя полные туристические пакеты в Коста-Рике

Как мы упоминаем в соответствующем сообщении блога Жульничество с туристическими пакетами в Коста-Рике и красные флажки , есть несколько забавных дел, на которые следует обратить внимание при покупке туристического пакета в Коста-Рике.В этой статье мы предполагаем, что, хотя требование платить налоги сверх отпускных товаров не является преступлением, постыдным является практика применения налога к отпускному пакету Коста-Рики, который частично или полностью состоит из предметов, которые уже включают налоги. . В этой ситуации вы обнаружите, что платите налог дважды: один раз на налогооблагаемые товары, составляющие туристический пакет Коста-Рики, и снова на сам отпуск.

Лучший способ избежать этого — запросить у выбранного вами поставщика туристических пакетов в Коста-Рике полную разбивку цен на каждый элемент, включенный в пакет.Несколько путешественников спросили нас: «Что, если компания не предоставит мне разбивку цен?» на что мы отвечаем: «Как вы думаете, что они пытаются скрыть?» По нашему профессиональному мнению, если коста-риканская компания не желает открыто заявлять о своих расходах, она не заслуживает вашего бизнеса. Без разбивки цен вы не можете подтвердить, платите ли вы двойной налог. Без доказательств того, что с вас не взимают чрезмерную плату, трудно установить отношения продавца и потребителя, основанные на доверии, к которому стоит стремиться.

Предвидеть путаницу и разочарование

Приходите 1 июля 2022 года, когда все коста-риканские туристические организации будут взимать 13% НДС в равной степени, подавать заявку и обсуждать налог в Коста-Рике будет намного проще. Но до тех пор, пока пыль от нового налогового режима Коста-Рики не уляжется, разумно предвидеть некоторую налоговую путаницу и разочарование при планировании отпуска. Вы, вероятно, столкнетесь с некоторыми компаниями, которые не взимают налоги, с некоторыми компаниями, которые взимают полный налог в размере 13%, и с другими компаниями, которые взимают промежуточные суммы, что, как мы понимаем, может быть разочаровывающим и довольно сбивающим с толку.От имени всей Коста-Рики, пожалуйста, проявите терпение, пока мы пытаемся осмыслить новую налоговую реальность. Если у вас есть вопросы, не стесняйтесь искать ответы. Туристические организации Коста-Рики могут подтвердить, какие налоги они взимают или не взимают в настоящее время. Мы будем рады ответить на дополнительные вопросы в разделе комментариев внизу этой статьи.

Конкретная информация о налогах в Коста-Рике для Pura Vida! а? Inc. клиентов

Если вы были перенаправлены на эту статью через наш бизнес-сайт ( Pura Vida! Eh? Inc.), в следующей таблице показано, какая ставка налога применяется (и когда она применяется) в зависимости от каждого из наших партнеров-туроператоров:

| Имя туроператора | Налоговая ставка и дата подачи заявки |

|---|---|

| Amigos del Rio | 13% применяется с 1 июля 2019 года (т.е. налог добавляется к ценам, указанным на Pura Vida! А? веб-сайт) |

| Arenal Mundo Aventura | Исключено до 30 июня 2020 г. (т.е., к ценам, указанным на Pura Vida, налог не добавляется! а? веб-сайт) 4% применяется с 1 июля 2020 года по 30 июня 2021 года 8% применяется с 1 июля 2021 года по 30 июня 2022 года 13% применяется с 1 июля 2022 года и далее |

| Canoa Aventura | Освобожден до 30 июня 2020 года (т.е. не добавляется к ценам, указанным на сайте Pura Vida! а?) 4% применяется с 1 июля 2020 г. по 30 июня 2021 г. 8% применяется с 1 июля 2021 г. по 30 июня 2022 г. 13% применяется с 1 июля 2022 г. и далее |

| Desafio Adventure Company | 13% применяется с 1 июля 2019 года. Примечание. В цены Desafio Adventure Company уже включен налог, поэтому цены указаны на Pura Vida! а? веб-сайт также уже включает налог (т.е. налог не добавляется к ценам, указанным на веб-сайте Pura Vida! а?). |

| Exploradores Outdoors | Освобождено до 30 июня 2020 г. (т.е. налог не добавляется к ценам, указанным на веб-сайте Pura Vida! Eh?) 4% применяется с 1 июля 2020 г. по 30 июня 2021 г. 8% применяется 1 июля 2021 г. до 30 июня 2022 года 13% применяется с 1 июля 2022 года и далее |

| h3O Adventures | 13% применяется с 1 июля 2019 года (т.е., к ценам, указанным на Pura Vida, добавляется налог! а? веб-сайт) |

| Hacienda Guachipelin | Освобожден до 30 июня 2020 г. (т.е. налог не добавляется к ценам, указанным на веб-сайте Pura Vida! eh?) 4% применяется с 1 июля 2020 г. по 30 июня 2021 г. 8% применяется в июле С 1 2021 года по 30 июня 2022 года Применяется 13% с 1 июля 2022 года и далее |

| Manuel Antonio Expeditions | Освобождается до 30 июня 2020 года (т.е. налог не добавляется к ценам, указанным на сайте Pura Vida! А?) 4 % применяется с 1 июля 2020 г. по 30 июня 2021 г. 8% применяется с 1 июля 2021 г. по 30 июня 2022 г. 13% применяется с 1 июля 2022 г. и далее |

| MidWorld Costa Rica | Освобождено до 30 июня 2020 г. (т.е., к ценам, указанным на Pura Vida, налог не добавляется! а? веб-сайт) 4% применяется с 1 июля 2020 г. по 30 июня 2021 г. 8% применяется с 1 июля 2021 г. по 30 июня 2022 г. 13% применяется с 1 июля 2022 г. и далее |

| Mistico Arenal Hanging Bridges Park | Освобождено до 30 июня 2020 г. ( т.е. налог не добавляется к ценам, указанным на сайте Pura Vida! а?) 4% применяется с 1 июля 2020 года по 30 июня 2021 года 8% применяется с 1 июля 2021 года по 30 июня 2022 года 13% применяется с 1 июля 2022 года и далее |

| Planet Dolphin | Освобождено до 30 июня 2020 г.е., к ценам, указанным на Pura Vida, налог не добавляется! а? веб-сайт) 4% применяется с 1 июля 2020 года по 30 июня 2021 года 8% применяется с 1 июля 2021 года по 30 июня 2022 года 13% применяется с 1 июля 2022 года и далее |

| Pure Trek | Освобожден до 30 июня 2020 года (т.е. не добавляется к ценам, указанным на сайте Pura Vida! а?) 4% применяется с 1 июля 2020 г. по 30 июня 2021 г. 8% применяется с 1 июля 2021 г. по 30 июня 2022 г. 13% применяется с 1 июля 2022 г. и далее |

| Sky Adventures | Исключено до 30 июня 2020 г. (т.е., к ценам, указанным на Pura Vida, налог не добавляется! а? веб-сайт) 4% применяется с 1 июля 2020 года по 30 июня 2021 года 8% применяется с 1 июля 2021 года по 30 июня 2022 года 13% применяется с 1 июля 2022 года и далее |

| Springs Resort / Club Rio | 13% применяется с 1 июля Начиная с 2019 г. (т.е. налог добавляется к ценам, указанным на веб-сайте Pura Vida! А?) |

| Горячие источники и приключения Vandara | Освобождены до 30 июня 2020 г. (т.е. налог не добавляется к ценам, указанным на Pura Vida. ! eh? website) 4% применяется с 1 июля 2020 г. по 30 июня 2021 г. 8% применяется с 1 июля 2021 г. по 30 июня 2022 г. 13% применяется с 1 июля 2022 г. и далее |

ВОПРОС ДЛЯ КОММЕНТАРИИ: Что у вас опыт применения нового 13% налога на добавленную стоимость в Коста-Рике?

Pura vida!

Резюме

Название статьи

Что нужно знать о 13% налоге на НДС в Коста-Рике

Описание

Необходимая информация о 13% налоге на НДС в Коста-Рике, включая необходимость уплаты налога, налоговые льготы и вещи, которых нужно остерегаться.

Автор

Никки Солано

Имя издателя

Официальный туристический блог Коста-Рики

Логотип издателя

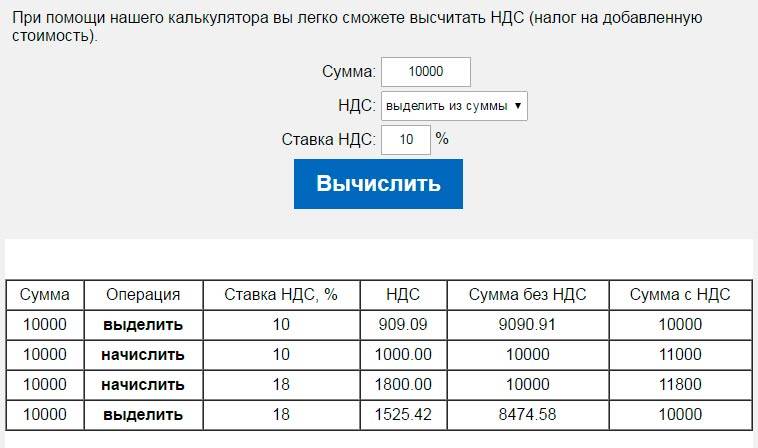

Калькулятор НДС и обратного НДС • Paprasti kalkuliatoriai • Internetiniai vienetų keitikliai

Калькулятор определяет НДС, который взимается по заданной ставке НДС предприятиями в точках продажи товаров и услуг, продаваемых в разных странах. Он также определяет цену нетто и НДС, если известна валовая сумма товаров и услуг с НДС.

Калькулятор можно использовать двумя способами: добавить НДС к сумме нетто и удалить его из суммы брутто, которая включает НДС.

Чтобы добавить НДС, введите сумму нетто, ставку НДС и нажмите или коснитесь кнопки Добавить НДС . Будет рассчитан НДС по указанной ставке и полная стоимость с учетом НДС.

Если вам известна сумма брутто с НДС и его ставка, и вы хотите удалить НДС (чтобы произвести обратный расчет НДС), введите сумму брутто в поле Сумма , введите ставку НДС и щелкните или коснитесь Удалить НДС Кнопка .Будет рассчитан НДС, включенный в цену брутто по указанной ставке, и цена нетто без НДС.

Этот калькулятор также можно использовать для расчета налога с продаж, который рассчитывается с использованием той же математики.

Определения и формулы

Налог на добавленную стоимость (НДС) взимается с большинства товаров и услуг во многих странах и также известен в разных странах как налог на товары и услуги (GST), гармонизированный налог на товары и услуги (HST) и под другими именами. Ставки НДС в разных странах варьируются от нуля процентов на некоторые товары, такие как продукты питания, детская одежда или экспортируемые товары, до 50% в Бутане.На момент написания в Европе лидерами по НДС являются Венгрия (27%) и Дания (25%).

Добавление НДС

К добавьте НДС к сумме нетто , умножьте сумму нетто на ставку НДС в процентах и разделите на 100, затем добавьте сумму НДС к сумме нетто:

НДС = сумма налога нетто × применимая ставка НДС / 100

Пример: Компьютерный сервисный центр производит ремонт, который стоит 120,00 евро без НДС. При продаже применяется общая ставка НДС 20%, а общая цена с НДС рассчитывается следующим образом:

Сумма нетто: 120 евро.00

НДС: 120,00 евро × 20/100 = 24,00 евро

Общая цена с НДС: 120,00 евро + 24,00 евро = 144,00 евро

Удаление НДС

К без НДС из суммы брутто (чтобы произвести обратный расчет НДС, для обратного расчета НДС, для расчета цены без НДС или для обратного расчета НДС) , разделите цену с НДС на 1 плюс ставку НДС, разделенную на 100:

Цена без НДС = Цена с НДС / (1 + (НДС ставка / 100)

Расчет НДС:

НДС = Цена без НДС × применимая ставка НДС / 100

или

НДС = Цена с НДС — Цена без НДС

Пример: Общая сумма чека, включая 13 % НДС составляет 150 долларов США.00. Сумма продажи без НДС составит

Цена без НДС = 150,00 / (1 + (13/100) ≈ 132,74

НДС по этой цене будет

НДС = 132,74 × 13/100 ≈ 17,26

или

НДС = 150,00 — 132,74 = 17,26

Šį straipsnį parašė Анатолий Золотков.

Налог на добавленную стоимость

Введение

Налог на добавленную стоимость (НДС) — это налог, взимаемый с продажи товаров или услуг и обычно входит в стоимость большинства товаров и услуг.

Если вы заказываете или ввозите товары в Ирландию из-за пределов Европейского Союза (ЕС) с вас может взиматься НДС при доставке товаров в Ирландию.

Как начисляется НДС

НДС — это налог на потребительские расходы, поэтому каждый, кто платит за товары и услуги платит НДС. Он встроен в стоимость многих часто потребляемых товаров. таких как одежда и бензин, поэтому вы не видите, какой процент НДС вы платите. платит. Однако, когда вы покупаете некоторые товары или услуги, такие как электричество и профессиональные услуги, вы можете увидеть сумму НДС и ставка, по которой взимается ваш счет.

НДС начисляется на каждом этапе продажи, когда стоимость товара составляет повысился.

Текущий стандартная ставка НДС — 23%.

Пример

Производитель продает телевизор оптовику за 100 евро и взимает с него плату. НДС на эту сумму составляет 23%. Таким образом, оптовый торговец платит 123 евро за телевидение. Затем производитель платит государству НДС в размере 23 евро.

Оптовый торговец продает телевизор розничному продавцу за 200 евро.Он добавляет 23% НДС, поэтому розничный торговец платит в общей сложности 246 евро. Оптовый торговец должен уплатить государству НДС в размере 46 евро, но он может вернуть имеющийся у него НДС в размере 23 евро. уже выплачен производителю, в результате чего остается 23 евро, которые он платит производителю правительство.

Когда розничный торговец приходит, чтобы продать телевизор потребителю, он также должен добавить НДС к его продажной цене. Он продает телевизор за 300 евро плюс НДС. под 23%, то есть продажная цена для потребителя составляет 369 евро. Розничный продавец должен уплатить НДС государству, но он может потребовать обратно уплаченный им НДС в размере 46 евро оптовику, оставляя правительству 23 евро.

В настоящее время правительство получило 23% от цены, уплаченной за телевидение потребитель (69 евро). Розничный торговец, оптовик и производитель оплатили только сумма НДС, которую они отчислили следующей группе ниже по строке.

НДС на импорт

В этом разделе рассматривается НДС только для потребителей, которые покупают товары для личного пользования. использовать.

Как правило, вы должны платить НДС и импортные пошлины на любые товары, которые вы ввоз в Ирландию из-за пределов Европейского Союза (ЕС). Сюда входят товары приобретены онлайн и по почте.Вам придется платить НДС по той же ставке. то же, что и в Ирландии для аналогичных товаров.

На территории ЕС НДС обычно уплачивается в государстве-члене, где вы приобрели товары, однако есть некоторые исключения — см. ниже.

Если вы покупаете онлайн

Из-за пределов ЕС

С 1 июля 2021 года освобождение от НДС товаров стоимостью до 22 евро с за пределами ЕС больше не применяется. Все товары, прибывающие в Ирландию из стран, не входящих в ЕС страны облагаются НДС.

Некоторые интернет-магазины зарегистрированы в Импортном One Stop Shop (IOSS), чтобы НДС можно было включить в цену, за которую вы платите товар. Перед тем как совершить покупку, проверьте, соответствует ли заявленная цена включает налоги и пошлины.

Таможенная пошлина взимается с товаров стоимостью более 150 евро.

Акцизный сбор взимается с алкогольных и табачных изделий отдельно от Таможенная пошлина.

УRevenue есть руководство по покупке товары из-за пределов ЕС для личного пользования, включая информацию о том, как подсчитайте, сколько вы должны по пошлинам и налогам.

Из другого государства-члена ЕС

Если вы покупаете товары в Интернете или по почте из другого государства-члена ЕС, вы можете заплатить НДС по ставке, действующей в Ирландии. Однако, если поставщик, которым вы являетесь покупка товара не превысила Дистанцию Порог продаж в Ирландии, тогда вы будете платить НДС по ставке, которая подать заявку в стране покупки. Обычно вам сообщают сумму НДС. оплачивается при оформлении заказа.

Подакцизные товары (например, алкоголь, табак и масло), приобретенные в пределах ЕС через Интернет или по почте облагается акцизным сбором и НДС.

Путешествие с покупками

Из-за пределов ЕС

Вы можете покупать и привезти свои товары (кроме табачных и алкогольных изделий) из государства, не входящего в ЕС, в Ирландию без уплаты налогов, если их стоимость не превышает более чем:

- 430 € для лиц старше 15 лет

- 215 €, если вам меньше 15 лет

Вы должны будете заплатить НДС и таможенные пошлины на все, что превышает эти суммы.

Если вы ввозите предмет стоимостью более 430 или 215 евро, вы должны оплатить импортные сборы по полной стоимости.Информация о доходах если вы прибываете в Ирландию из стран, не входящих в ЕС.

Из другого государства-члена ЕС

Нет ограничений на то, что вы можете купить и взять с собой в путешествие между странами ЕС, если товары, которые вы купили, предназначены для вас для личного пользования, а не для перепродажи.

НДС включен в цену продукта в стране-члене ЕС и нет дальнейшая оплата налогов, включая НДС, может взиматься здесь, в Ирландии. В Исключением является то место, где вы импортируете автомобиль из ЕС.

Специальные правила применяются в отношении товаров, облагаемых акцизным налогом, таких как алкогольные и табачные изделия. Revenue опубликовала информацию если вы прибываете в Ирландию из ЕС.

Подарки из-за пределов ЕС

Вы можете получить подарок из-за пределов ЕС на сумму до 45 евро без оплата импортных пошлин. Однако подарок необходимо правильно декларировать. Более информация доступна в справочнике по доходам для облегчения импорта из стран, не входящих в ЕС.

НДС на жилую недвижимость

Если вы:

- Купите новый дом у застройщика или застройщика, с вас будет взиматься НДС по адресу 13.5%

- Купите или продайте «старую» или существующую недвижимость, вам не нужно платить НДС.

- Купить участок под дом у помещика, НДС платить не надо.

если у вас нет соглашения как с землевладельцем, так и со строителем, чтобы

разработать сайт

Если вы арендодатель, вы не можете взимать НДС с арендной платы за жилую недвижимость. имущество.

Если вы заплатили НДС за свой дом (потому что вы купили его у застройщика или строитель) вам нужно только оплатить штамп пошлина на базовую цену дома — без учета НДС.Таким образом, для Например, если вы заплатили 227 000 евро (включая НДС) за свой новый дом, это состоит из базовой цены 200000 евро плюс 13,5% НДС (27000 евро), и только вы уплатить гербовый сбор с базовой цены в 200 000 евро.

Тарифы

НДС взимается по разным ставкам для различных товаров и услуг. Доход есть информация о различные применяемые ставки НДС. Некоторые примеры включены ниже.

23% — стандартная ставка НДС. Все товары и услуги которые не попадают в категорию пониженных ставок, взимаются по этой ставке.Они включают алкоголь, аудиовизуальное оборудование, автомобильные запчасти и аксессуары, компакт-диски, компьютеры, консультационные услуги, косметика, моющие средства, дизельное топливо, холодильники, мебель и предметы интерьера, оборудование, ювелирные изделия, газонокосилки, машины, лекарства (не пероральные), оргтехника, корм для домашних животных, бензин, бумага, табак, игрушки, инструменты, стиральные машины, вода в бутылках.

13,5% — пониженная ставка НДС на товары, включая топливо (уголь, мазут, газ), электричество, ветеринарные услуги, здание и здание услуги, сельскохозяйственные подрядные услуги, краткосрочная аренда автомобилей, уборка и сервисные услуги.

9% — специальная скидка для газет и спортивных товаров. удобства. Сюда также входят электронные книги и газеты, поставляемые в электронном виде. Ставка НДС для сферы гостеприимства и туризма снижена с 13,5% до 9%. с 1 ноября 2020 года по 31 декабря 2021 года. Это касается различных развлечений такие услуги, как вход в кинотеатры, театры, музеи, ярмарки и парк развлечений. НДС в размере 9% также применяется к парикмахерскому искусству и некоторым печатным изделиям. материалы, такие как брошюры, карты и программы.

4,8% — пониженная ставка НДС специально для сельского хозяйства. Это касается домашнего скота (за исключением кур), борзых и найма лошади.

0% (Ноль) НДС включает весь экспорт, чай, кофе, молоко, хлеб, книги, детская одежда и обувь, пероральные препараты для человека и животные, семена овощей и фруктовые деревья, удобрения, корм для крупных животных, приспособления для инвалидов, такие как инвалидные коляски, костыли и слуховые аппараты.

Освобожден от НДС

Вам не нужно платить НДС на финансовые, медицинские или образовательные Сервисы.Вы также можете не платить НДС за живые театральные и музыкальные представления. (кроме тех, где еда или напитки подаются в течение всего или части представление).

Разница между освобождением от налога и нулевым рейтингом

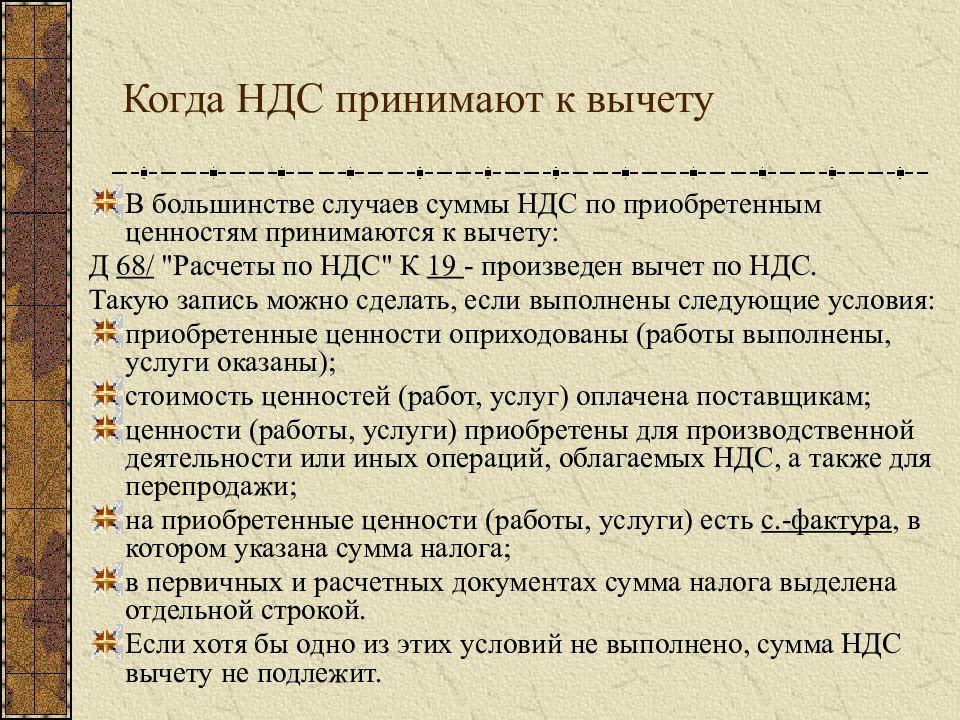

Если деловой человек поставляет налогооблагаемые товары или услуги, в том числе с нулевой ставкой они могут требовать возврата НДС от государства на свой налогооблагаемый бизнес. покупки. Однако, если кто-то поставляет только товары или услуги, освобожденные от налога, они не может вернуть НДС.Требование возврата НДС

Люди, не зарегистрированные для плательщика НДС

При определенных обстоятельствах люди могут требовать возврата НДС.Люди с

инвалиды могут требовать НДС

возмещение за определенные вспомогательные средства и приспособления.

Люди, зарегистрированные в качестве плательщика НДС

Деловое лицо должно зарегистрироваться в качестве плательщика НДС для выполнения налоговых обязательств перед

правительство. Регистрация в качестве плательщика НДС также позволяет компании требовать возмещения НДС на

покупки.

Ирландский калькулятор НДС — VATCalculator.eu

Это очень простой ирландский калькулятор НДС. Его можно использовать так же, как и калькулятор обратного НДС, поэтому легко рассчитать цены с учетом НДС и без учета НДС

Выберите обычный (23%) или уменьшенный (13.5%, 9%, 5,2%, 4,8%) Ставка налога на добавленную стоимость, а затем введите любую известную цифру:

- Стоимость НДС — будет рассчитана цена с НДС и цена без НДС

- цена с НДС — будет рассчитана сумма НДС и цена без НДС

- цена без НДС — будет рассчитана сумма НДС и цена с НДС

Какая ставка НДС в Ирландии?

Текущая ставка НДС в Ирландии составляет 23% для большинства товаров и услуг.Также есть 13,5% (Сниженная ставка НДС / Парковка), 9% (Вторая Сниженная ставка НДС), 5,2% (Единая процентная ставка компенсации для фермеров), 4,8% (Супер Сниженный НДС / НДС на домашний скот. Темп).Стоимость парковки 13,5% применима к:

- Энергия для отопления и света

- Движимое имущество, используемое при строительстве и обслуживании недвижимого имущества

- Поставка недвижимого имущества

- Услуги по плановой уборке недвижимого имущества

- Ремонт и обслуживание движимого имущества

- Услуги по уходу за телом человека

- Некоторые специфические туристические услуги

- Услуги, связанные с фотографией

- Услуги жокеев

- Произведения искусства и антиквариат

- Краткосрочная аренда (менее 5 недель):

— автотранспортных средств, предназначенных для перевозки людей автомобильным транспортом

— судов, катеров и других судов брутто не более 15 тонн, предназначенных для перевозки пассажиров

— для спорта и отдыха суда, включая яхты, крейсеры с каютами, шлюпки, каноэ, скифы

и гоночные лодки

— караваны, дома на колесах, палатки и трейлеры. - Автошколы

- Профессиональные услуги ветеринаров

Случаи применения нулевой ставки:

- Поставки книг и брошюр (кроме газет, периодических изданий, каталогов, дневников и т. Д.)

- Поставки некоторых продуктов питания и напитков, предназначенных для потребления людьми (за исключением определенных продуктов, таких как алкогольные напитки, промышленные напитки, мороженое, кондитерские изделия,

печенья, выпечки и соленых продуктов, таких как крекеры, чипсы, попкорн и жареные орехи) - Поставки семян, растений, деревьев и т. Д.используется для производства продуктов питания

- Поставки определенных удобрений в единицах не менее 10 кг

- Поставки кормов для животных (кроме кормов для домашних животных)

- Поставки пероральных лекарственных средств для потребления человеком

- Поставки пероральных лекарственных средств для потребления животными (кроме домашних животных)

- Принадлежности некоторых предметов женской гигиены

- Поставки медицинского оборудования, такого как инвалидные коляски, ходунки и костыли, ортопедические приспособления и

других искусственных частей тела (кроме искусственных зубов, корректирующих очков и контактных линз) - Поставки предметов одежды и обуви для детей среднего роста в возрасте до десяти лет

(кроме одежды из меха или кожи, а также предметов одежды и обуви без маркировки размера или возраста) - Поставки восковых свечей (простых, белых и без декора)

- Определенные услуги, предоставляемые Комиссарами Irish Lights

Как рассчитать НДС Ирландии вручную

Стандартная ставка НДС (23%) рассчитать очень просто.Все, что вам нужно сделать, это умножить сумму без НДС на 0,23.

Стоимость без НДС: 100 €

Сумма НДС: 100 € * 0,23 = 23 €

Для получения суммы с НДС умножьте сумму без НДС на 1,23

Стоимость без НДС: 10

€Сумма с учетом НДС: 10 € * 1,23 = 12,3 €

Разделите сумму с НДС на 123 и умножьте на 23, чтобы получить часть НДС от суммы с НДС

Стоимость с учетом НДС: 24 евро.6

Стоимость НДС: 24,6 € / 123 * 23 = 4,6 €

Разделите цену с НДС на 123 и умножьте результат на 100, чтобы получить сумму без НДС , зная значение с НДС

Стоимость с учетом НДС: 246 евро

Стоимость НДС: 246 евро / 123 * 100 = 200 евро

История налога на добавленную стоимость в Ирландии

| Год | Пониженная ставка НДС | Стандартная ставка НДС | Повышенная ставка НДС | Ставка НДС на парковку |

|---|---|---|---|---|

| 1972 | 1%, 5.26%, 11,11% | 16,37% | 30,26% | – |

| 1973 | 1%, 6,75%, 11,11% | 19,5% | 36,75% | – |

| 1976 | 10% | 20% | 35%, 40% | – |

| 1979 | 1%, 10% | 20% | – | – |

| 1980 | 1%, 10% | 25% | – | – |

| 1981 | 1.5%, 15% | 25% | – | – |

| 1982 | 1,8%, 18% | 30% | – | – |

| 1983 | 2,3%, 23% | 35% | – | – |

| 1984 | 2,3%, 23% | 35% | – | – |

| 1984 | 2%, 5%, 8%, 18% | 23%, 35% | – | – |

| 1985 | 2.2%, 10% | 23% | – | – |

| 1986 | 2,4%, 10% | 25% | – | – |

| 1987 | 1,7%, 10% | 25% | – | – |

| 1988 | 1,4%, 5%, 10% | 25% | – | – |

| 1989 | 2%, 5%, 10% | 25% | – | – |

| 1990 | 2.3%, 10% | 23% | – | – |

| 1991 | 2,3%, 10%, 12,5% | 21% | – | 12,5% |

| 1992 | 2,7%, 10%, 12,5%, 16% | 21% | – | 16% |

| 1993 | 2,5%, 12,5% | 21% | – | 12,5% |

| 1996 | 2,8%, 12,5% | 21% | – | 12.5% |

| 1997 | 3,3%, 12,5% | 21% | – | 12,5% |

| 1998 | 3,6%, 12,5% | 21% | – | 12,5% |

| 1999 | 4%, 12,5% | 21% | – | 12,5% |

| 2000 | 4,2%, 12,5% | 21% | – | 12,5% |

| 2001 | 4.3%, 12,5% | 20% | – | 12,5% |

| 2002 | 4,3%, 12,5% | 21% | – | 12,5% |

| 2003 | 4,3%, 13,5% | 21% | – | 13,5% |

| 2004 | 4,4%, 13,5% | 21% | – | 13,5% |

| 2005 | 4,8%, 13,5% | 21% | – | 13.5% |

| 2008 | 4,8%, 13,5% | 21,5% | – | 13,5% |

| 2010 | 4,8%, 13,5% | 21% | – | 13,5% |

| 2011 | 4,8%, 9%, 13,5% | 21% | – | 13,5% |

| 2012 | 4,8%, 9%, 13,5% | 23% | – | 13,5% |

импортно-экспортных налогов и пошлин в Китае в 2021 году

- В этой статье объясняются три типа налогов — налог на добавленную стоимость (НДС), потребительский налог и таможенные пошлины, — которые иностранные компании, экспортирующие или импортирующие из Китая, должны понимать.

- С 1 января 2021 г. Китай дополнительно скорректировал часть своих таможенных пошлин, включая ставки пошлины на режим наибольшего благоприятствования (НБН), обычные ставки пошлин и временные ставки пошлин на некоторые импортные товары. Подробнее читайте в разделе о таможенных пошлинах в этой статье.

Китай принял ряд нормативных актов по снижению импортно-экспортных налогов и пошлин, чтобы способствовать более высокому уровню открытости и внутреннего потребления. Эти изменения могут повлиять на компании, которые импортируют и экспортируют налогооблагаемые товары и услуги с Китаем.

Управление этой сложной системой является основным списком общих принципов, которым должны следовать иностранные компании. Ниже мы объясняем три типа налогов, применимых к компаниям, импортирующим продукцию из Китая или экспортирующим продукцию в Китай — налог на добавленную стоимость (НДС), налог на потребление (СТ) и таможенные пошлины, а также описываем наиболее важные вопросы, связанные с этими налогами и обязанности, которые следует учитывать иностранным компаниям.

Налог на добавленную стоимость на ввозимые товарыС 1 апреля 2019 года НДС на импорт в Китай импортных товаров был снижен до 9 или 13 процентов по сравнению с предыдущими 10 или 16 процентами, согласно объявлению Государственной налоговой администрации об углублении Реформа НДС (Сообщение STA [2019] No.39).

9-процентный налог доступен для определенных товаров, которые в основном относятся к категориям сельскохозяйственных и коммунальных товаров, тогда как 13-процентный налог применяется к другим товарам, облагаемым НДС, таким как промышленные товары.

Налогооблагаемые услуги, предоставляемые иностранными юридическими или физическими лицами в Китае, по-прежнему облагаются НДС в размере 6 процентов.

НДС на импорт можно рассчитать по следующей формуле:

НДС на импорт = общая оценочная цена × ставка НДС

= (Цена с уплатой пошлины + импортная пошлина + налог на потребление) × ставка НДС

= (Цена с уплатой пошлины + импортная пошлина) / (1-ставка налога на потребление) × ставка НДС

Потребительский налог на ввозимые товарыКитайский налог на потребление (CT) взимается с компаний и организаций, которые производят и импортируют налогооблагаемую продукцию, обрабатывают налогооблагаемую продукцию на условиях консигнации или продают налогооблагаемую продукцию.

К импортируемым товарам, облагаемым китайским потребительским налогом, относятся те, которые вредны для здоровья, например табак или алкоголь, предметы роскоши, такие как ювелирные изделия и косметика, а также товары высокого класса, такие как легковые автомобили и мотоциклы.

Для импортных товаров ставка потребительского налога варьируется в зависимости от типа товара, ввозимого в страну.

Расчет налога на потребление может производиться с использованием метода адвалорного, количественного или сложного налога.Формулы для расчета налога на потребление следующие:

Потребительский налог к уплате = Налогооблагаемая сумма продаж × ставка налога

Потребительский налог к уплате = Налогооблагаемый объем продаж × Сумма налога на единицу

Потребительский налог к уплате = Налогооблагаемая сумма продаж × Налоговая ставка + Налогооблагаемое количество продаж × Сумма налога на единицу

Таможенные пошлиныТаможенные пошлины включают импортные и экспортные пошлины.

Ставки таможенных пошлин на импорт включают ставки пошлины на режим наибольшего благоприятствования (НБН), обычные ставки пошлин, специальные преференциальные ставки пошлин, ставки пошлин на тарифные квоты (ТК), общие ставки пошлин и временные ставки пошлин на импорт, которые могут быть введены на указанный период времени.

Ставки таможенных пошлин на экспорт устанавливаются одного вида. Но также могут быть временные ставки пошлин на экспорт, которые могут применяться в течение определенного периода времени.

С 1 января 2021 года в общей сложности 8 580 импортированных товаров и 102 экспортируемых единицы облагались налогом в Китае, согласно Уведомлению о тарифах на импорт и экспорт КНР (2021) (Объявление Тарифной комиссии [2020] No. 11). Вы можете ознакомиться с основным списком различных ставок таможенных пошлин для затронутых товаров здесь.

Ввозные пошлиныСтавки таможенных пошлин на импортные товары состоят из:

- Ставки пошлины на режим наибольшего благоприятствования (НБН);

- Обычные ставки пошлины;

- Специальные льготные ставки пошлины;

- Ставки пошлин на тарифные квоты (TRQ);

- Ставки общих пошлин; и

- Предварительные ставки пошлины.

Ставки пошлины РНБ

Ставки пошлиныНБН применяются к следующим товарам, импортируемым в Китай:

- Импорт из стран-членов ВТО, в которых применяется положение о режиме наибольшего благоприятствования;

- Импорт из стран или территорий, заключивших двусторонние торговые соглашения, содержащие положения о режиме наибольшего благоприятствования с Китаем; и

- Импорт из Китая.

Ставки пошлины НБН являются наиболее распространенными ставками импортных пошлин. Они намного ниже общих ставок, которые применяются к странам, не входящим в режим наибольшего благоприятствования.

Начиная с 1 января 2021 г., Китай принял временные ставки пошлин на в общей сложности 883 импортируемых товара, которые облагаются пошлинами НБН, и временные ставки пошлин ниже, чем тарифы НБН, в соответствии с Уведомлением о плане корректировки временного импорта. Ставка налога в 2021 году (Сообщение Тарифной комиссии [2020] No.33).

Среди них лекарства от рака и материалы для изготовления лекарств от редких болезней будут освобождены от налогов при ввозе в Китай; Также будут снижены импортные пошлины на протезы клапана сердца и слуховые аппараты. Кроме того, Китай отменил временные ставки пошлины на импорт твердых отходов и возобновил ставки пошлины НБН.

Кроме того, с 1 июля 2021 года ставки НБН для 176 из 484 продуктов в области информационных технологий будут дополнительно сокращены, в том числе для медицинских диагностических аппаратов, динамиков и принтеров.

Полный список принятых предварительных ставок пошлин для 883 продуктов и подлежащих снижению ставок РНБ для 176 продуктов информационных технологий можно найти здесь.

Обычные ставки пошлины

Обычные ставки пошлин применяются к импортным товарам, которые происходят из стран или территорий, которые заключили региональные торговые соглашения, содержащие льготные положения по ставкам пошлин с Китаем.

На данный момент Китай подписал двусторонние или многосторонние соглашения о свободной торговле более чем с 20 странами или регионами.Импортные товары, происходящие из этих стран и регионов, будут облагаться обычными ставками пошлин, которые обычно ниже, чем ставки пошлин режима наибольшего благоприятствования.

С 1 января 2021 года Китай снизил обычные ставки пошлин с Новой Зеландией, Перу, Коста-Рикой, Швейцарией, Исландией, Южной Кореей, Австралией, Грузией, Пакистаном и странами Азиатско-Тихоокеанского торгового соглашения.

Кроме того, за исключением продуктов, в отношении которых материковый Китай взял на себя особые обязательства в соответствующих международных соглашениях, нулевые тарифы будут применяться ко всем продуктам, происходящим из Гонконга и Макао.

Специальные льготные ставки пошлины

Специальные льготные ставки пошлин применяются к импортным товарам, происходящим из стран или территорий с торговыми соглашениями, содержащими специальные льготные пошлины с Китаем. Как правило, они ниже ставок режима наибольшего благоприятствования и обычных ставок пошлин.

Тарифные ставки, квоты, пошлины

Ставки тарифных квот Китая (TRQ) применяются к восьми категориям товаров: пшенице, кукурузе, рису, сахару, шерсти, хлопку и удобрениям.

Согласно схемам тарифных квот (TRQ), товары, ввозимые в рамках квоты, облагаются более низкой тарифной ставкой, а товары, ввозимые сверх квоты, облагаются более высокими ставками пошлин.

Например, ставка TRQ для импорта продуктов из пшеницы в рамках квоты составляет всего 1, 6, 9 или 10 процентов, что существенно ниже, чем ставка пошлины НБН в 65 процентов и общая ставка пошлины, достигающая 130 процентов или 180 процентов.

Общие ставки пошлины

Общие ставки пошлин применяются к импортным товарам, происходящим из стран или территорий, которые не охвачены какими-либо соглашениями или соглашениями или имеют неизвестное место происхождения.

Предварительные ставки пошлины

Китай обычно ежегодно обновляет временные ставки пошлин на определенные импортируемые товары, чтобы увеличить импорт и удовлетворить внутренний спрос.

Если существует временная ставка пошлины на импортируемые товары, к которой применяется тарифная ставка НБН, должна применяться временная ставка пошлины. Если предварительные ставки применяются к импорту, к которому применяются обычные или специальные преференциальные ставки пошлин, должна применяться меньшая из применимых ставок.Предварительные ставки не применяются к импорту, на который распространяется общий тариф.

Экспортные пошлиныЭкспортные пошлины облагаются только некоторыми сырьевыми товарами и полуфабрикатами.

С 1 января 2021 года Китай продолжает вводить экспортные пошлины или временные экспортные пошлины на 107 экспортных товаров с фиксированными и неизменными налоговыми ставками.

Прочие ставки пошлиныЗначительно более высокие ставки могут быть введены в соответствии с китайскими правилами в отношении демпинга, анти-субсидий и защитных мер.Ответные тарифы также могут применяться к товарам, происходящим из стран или регионов, которые нарушают торговые соглашения.

В ходе торговой войны между США и Китаем Китай ввел ответные пошлины на товары США на сумму 185 миллиардов долларов США, включая говядину, баранину, свинину, овощи, сок, растительное масло, чай, кофе, холодильники и мебель, среди прочего. многие другие предметы.

Разгрузка основных технических средствВ конце 2019 года Китай выпустил Каталог поддерживаемого государством ключевого технического оборудования и продукции ( 2019 версия ) и Каталог импортируемых ключевых компонентов и сырья для ключевого технического оборудования и продукции ( 2019, версия ) , вступившая в силу 1 января 2020 г.

Импорт определенных ключевых компонентов и сырья или экспорт определенного ключевого технического оборудования и продуктов, перечисленных в каталоге, на удовлетворяющие критериям китайские предприятия освобождаются от импортного НДС и таможенных пошлин.

Размер пошлины на импортные товарыСумма налогов на импорт и таможенных пошлин рассчитывается исходя из цены или стоимости ввозимых товаров. Эта величина называется величиной уплаты пошлины (DPV).

DPV определяется на основе цены товара по сделке, то есть фактической цены, прямо или косвенно уплаченной или подлежащей уплате внутренним покупателем иностранному продавцу с некоторыми необходимыми корректировками.

DPV включает транспортные расходы и страховые взносы на товар до разгрузки в месте прибытия в Китай. Ввозные пошлины и налоги, взимаемые таможней, исключаются из DPV.

Расчет импортно-экспортных налогов и пошлинНалоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок на товары. Формулы:

Ввозные пошлиныНалоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок на товары.Как и налог на потребление, таможенные пошлины также рассчитываются на основе адвалорной, количественной или сложной формулы. Формулы:

Оплата пошлины = DPV x Тарифная ставка

Размер пошлины = Количество ввозимых товаров x Размер пошлины за единицу

Пошлина к уплате = DPV x Ставка тарифа + Количество ввозимых товаров x Размер пошлины за единицу

Налоги на импорт и подлежащие уплате пошлины должны рассчитываться в юанях с использованием базового обменного курса, опубликованного Народным банком Китая.

Экспортные пошлиныНалоговая база для экспортных пошлин такая же, как и для импортных пошлин, то есть DPV.

DPV для экспортных пошлин основывается на цене сделки, то есть единовременной цене, полученной внутренним продавцом, экспортирующим товары покупателю.

Экспортные пошлины, фрахтовые расходы и страховые сборы после погрузки на экспортном пункте, а также комиссии, понесенные продавцом, не включены.

Эта статья была первоначально опубликована в марте 2013 года.Он был обновлен 11 июня 2019 г., 15 июля 2020 г. и 7 января 2021 г.

О нас

China Briefing написано и произведено Dezan Shira & Associates. Эта практика помогает иностранным инвесторам в Китае и делает это с 1992 года через офисы в Пекине, Тяньцзине, Даляне, Циндао, Шанхае, Ханчжоу, Нинбо, Сучжоу, Гуанчжоу, Дунгуане, Чжуншане, Шэньчжэне и Гонконге. Пожалуйста, свяжитесь с фирмой для получения помощи в Китае по адресу china @ dezshira.com.

У нас также есть офисы, помогающие иностранным инвесторам во Вьетнаме, Индонезии, Сингапуре, Филиппинах, Малайзии, Таиланде, Соединенных Штатах и Италии, в дополнение к нашей практике в Индии и России и нашим торговым исследовательским центрам в рамках инициативы «Один пояс, один путь».

Калькулятор НДС— Расчет НДС в Ирландии

Вы можете использовать наш удобный калькулятор НДС , чтобы рассчитать НДС, взимаемый с чистой суммы, или НДС, включенный в общую сумму.Ставки НДС могут меняться со временем. Поэтому вы всегда можете самостоятельно изменить ставку НДС. Ставки НДС в Ирландии очень сложные.

Стандартная ставка — 23%.

Есть три пониженных ставки: 13,5%, 9%, 4,8% и 0%.

Сниженная ставка в размере 13% предназначена для товаров, включая электроэнергию, топливо (уголь, мазут, газ), строительные услуги, ветеринарные сборы, краткосрочную аренду автомобилей, подрядные услуги в области сельского хозяйства, услуги по уборке и техническому обслуживанию.

Сниженная ставка в размере 9% предназначена для деятельности, связанной с туризмом, включая отели, рестораны, кинотеатры, газеты и парикмахерские.

Сниженная ставка 4,8% предназначена специально для сельского хозяйства: включая борзых, домашний скот и аренду лошадей.

Нулевая ставка распространяется на весь экспорт, чай, молоко, кофе, книги, пиво, детскую одежду и обувь, лекарства, удобрения, семена овощей и фруктовых деревьев, а также крупный корм для животных.

НДС — это сокращение от «Налог на добавленную стоимость».Это своего рода налог на потребление. Все страны Европейского Союза (ЕС) взимают НДС, включая Ирландию и Соединенное Королевство (Великобритания). НДС взимается со всех товаров и услуг, которые предоставляются бизнесом, зарегистрированным в качестве плательщика НДС, или с товаров, которые импортируются, а затем продаются местной компанией.

НДС — налог на добавленную стоимость. НДС должен уплачиваться покупателем за каждый приобретенный продукт или услугу. Компания, предоставляющая продукт или услугу, затем платит этот НДС налоговым органам при подаче декларации по НДС.Чем больше кто-то покупает, тем больше НДС им придется платить властям. НДС иногда называют налогом с продаж.

Прежде чем готовый продукт дойдет до потребителя, в производственный процесс обычно вовлечены разные поставщики и компании. Рассмотрим, например, сырье, из которого сделан данный продукт. Когда компания покупает это сырье, эта компания также должна будет заплатить НДС как часть общей суммы, выставленной поставщиком материалов.Если в производственный процесс вовлечены другие компании, они также должны будут взимать НДС как часть своих счетов и, в свою очередь, платить его правительству.

Однако у компаний есть одно большое преимущество перед конечными потребителями. С одной стороны, компании должны платить НДС, который они получают от клиентов, которые покупают их продукцию, в налоговые органы, но, с другой стороны, они могут вычесть НДС, который они сами уплатили своим поставщикам, так что это возможно. что суммы аннулируются.

Рассчитывается как часть деклараций по НДС, которые необходимо готовить и подавать в налоговые органы каждый месяц. Подготовкой и сдачей деклараций по НДС занимаются бухгалтеры. В этом отношении правила настолько сложны, что желательно нанять специалиста. Теоретически вы можете все сделать самостоятельно, но только с твердым знанием всех действующих правил. Однако со временем правила могут меняться. Новые владельцы бизнеса иногда сами возвращают НДС, потому что у них еще нет достаточного дохода, чтобы позволить себе услуги бухгалтера.Налоговые органы регулярно проводят проверки правильности начисления и уплаты НДС. В наши дни власти используют сложные компьютерные алгоритмы, предназначенные для выявления любых нарушений.

У каждой компании есть свой номер плательщика НДС. В Интернете вы можете найти веб-сайты, на которых вы можете найти и проверить действительность номеров НДС. В некоторых странах номер плательщика НДС совпадает с номером компании. Это упрощает административную нагрузку, поскольку каждая компания ассоциируется с одним конкретным номером.Действительный номер плательщика НДС должен быть включен в каждый счет.