Основы финансового планирования — Энциклопедия по экономике

Цель планирования финансов — установление конкретных заданий в области источников образования, направления и использования денежных средств. Основой финансового планирования является разработка финансового плана предприятия. Финансовый план в денежной форме синтезирует и отражает результаты расчетов и разработок во всех предыдущих разделах техпромфинплана. При разработке финансового плана рассматриваются следующие основные задачи [c.281]Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. В зависимости от сложности организационно-управленческой структуры компании и горизонта планирования таких планов может быть несколько. Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы.

I., Какие циклы лежат в основе финансового планирования в западных странах. [c.336]

Принципы, положенные в основу финансового планирования в России и за рубежом, в основном идентичны. [c.347]

Наряду с организационной существует и финансовая структура предприятия, образованная центрами финансового учета и ответственности. Эта структура является основой финансового планирования предприятия. В составе финансовой структуры выделяют [c.21]

Выплаты из внебюджетных фондов, банковское и бюджетное кредитование, страховые расходы, выплаты по государственному долгу, расходы из децентрализованных источников финансирования — важные, но не основные расходы государства, так как основным централизованным фондом денежных средств государства является федеральный бюджет, вся бюджетная система. Именно она является основой финансового планирования в государстве в целом и аккумулирует самые большие финансовые ресурсы в государстве.

ФИНАНСЫ ПРЕДПРИЯТИЯ — совокупность экономических отношений, возникающих в связи с образованием, распределением и использованием денежных средств в процессе производственно-хозяйственной деятельности предприятий (фирм, организаций и т. п.) всех форм собственности. Являются исходным звеном всей финансовой системы, ибо функционируют непосредственно в сфере материального производства, где создаются источники финансовых ресурсов — совокупный общественный продукт и национальный доход. Многообразие денежных отношений, образование и использование целой системы фондов в процессе кругооборота средств создают сложную совокупность взаимоотношений предприятия с поставщиками — приобретение материальных ценностей и услуг, необходимых для его деятельности подрядчиками — оплата строительно-монтажных, ремонтных и других работ с покупателями — при реализации товара и оказании услуг с бюджетом — по налогам, отчислениям, платежам и ассигнованиям, с банком — по кредитам, хранениям денежных средств, выполнениям расчетных операций и т.

ОСНОВЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ [c.224]

Составлению баланса доходов и расходов предшествует анализ хозяйственно-финансовой деятельности за отчетный период, что должно помочь выявить резервы роста производительности труда, снижения материальных затрат, улучшения использования имеющихся производственных мощностей, т. е. осуществлению мер по достижению намечаемых на планируемый период мероприятий с наименьшими затратами живого и овеществленного труда.

Основой финансового планирования на предприятии является составление финансовых прогнозов. Прогнозирование представляет собой определение на длительную перспективу изменений финансового состояния объекта в целом и его частей. Прогнозирование сосредоточено на наиболее вероятных событиях и результатах и в отличие от планирования не ставит задачу осуществить непосредственно на практике разработанные прогнозы. Состав показателей прогноза может значительно отличаться. [c.177]

В основе финансового планирования лежат стратегический и производственные планы. Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики.

[c.12]

Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики.

[c.12]

Как известно, в основе финансового планирования каждого предприятия (организации) лежит управленческий учет затрат, от принципов построения которого существенным образом зависит его эффективность, а следовательно, и эффективность всей системы финансового планирования. [c.111]

Инвестиционные издержки должны быть распределены во времени. Впоследствии этот календарный план найдет воплощение при составлении реального потока денежных средств — основы финансового планирования и расчетов экономической эффективности. [c.138]

Основой финансового планирования является определение потребности фирмы в капитале. Потребность в капитале возникает вследствие того, что потоки поступлений и платежей осуществляются не синхронно во времени.

Метод сопоставления потоков денежных средств является основой финансового планирования и инструментом прогнозирования размеров и сроков поступления необходимых средств. Поскольку этот метод охватывает стадии строительства и эксплуатации объекта, необходимо не только увязывать по времени приток и отток наличностей, но и обеспечивать их сбалансированность, при которой доход от продаж должен быть достаточным для покрытия издержек производства и всех финансовых обязательств. [c.194]

Учебник написан в соответствии с Государственным образовательным стандартом, утвержденным Министерством образования и науки РФ. На основе российских законодательных и нормативных актов с использованием современных методов и приемов рассмотрены вопросы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, прогнозирования финансовых показателей, управления затратами, денежными доходами и прибылью. Представлены методы анализа безубыточности, финансовые аспекты маркетинговой деятельности, способы формирования и финансирования оборотного и основного капитала, методы обоснования инвестиционных решений. Излагаются основы финансового планирования на предприятии. В конце глав приводятся задания и примеры с пояснениями, раскрывающими методику их выполнения, что позволяет использовать настоящий учебник для самостоятельного изучения дисциплины.

[c.2]

На основе российских законодательных и нормативных актов с использованием современных методов и приемов рассмотрены вопросы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, прогнозирования финансовых показателей, управления затратами, денежными доходами и прибылью. Представлены методы анализа безубыточности, финансовые аспекты маркетинговой деятельности, способы формирования и финансирования оборотного и основного капитала, методы обоснования инвестиционных решений. Излагаются основы финансового планирования на предприятии. В конце глав приводятся задания и примеры с пояснениями, раскрывающими методику их выполнения, что позволяет использовать настоящий учебник для самостоятельного изучения дисциплины.

[c.2]

В основе финансового планирования лежат стратегический и производственный планы. Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Нередко эти цели формулируются на качественном уровне или в виде общих количественных ориентиров.

Нормы продаж устанавливают в процессе разработки плана маркетинга на год. Первым делом фирма принимает решение о практически достижимых контрольных показателях сбыта. Этот прогноз становится основой для планирования производства, численности рабочей силы и финансовых потребностей. После этого руководство устанавливает нормы продаж по регионам и территориям, которые в сумме обычно превышают контрольный показатель в прогнозе сбыта. Делают это для того, чтобы побудить управляющих службами сбыта и коммивояжеров приложить максимально возможные усилия. И даже если нормы продаж окажутся невыполненными, фирма, возможно, все-таки сумеет достичь контрольных показателей прогноза сбыта. [c.568]

[c.568]

Рассмотрены вопросы организационно-технической подготовки строительного производства, бесперебойной эксплуатации парка строительных машин, подсобно-вспомогательных производств и баз строительной индустрии, материально-технического снабжения и транспорта, нормирования и оплаты труда. Даны основы планирования производственно-хозяйственной деятельности строительно-монтажных организаций, включая планирование производственной программы, технического развития предприятия, труда и заработной платы, себестоимости строительно-монтажных работ, прибыли и рентабельности, финансового планирования. Изложены основы управления строительно-монтажными организациями, принципы построения автоматизированных систем управления и т. д. [c.2]

Планирование является фундаментальной основой любого управленческого процесса. На первом уровне системы банковского планирования находится стратегическое планирование. Второй уровень составляет тактическое бизнес — планирование. Стратегическое и бизнес — планирование призваны дать руководству и сотрудникам банка глобальное видение конечных целей их деятельности. Третий уровень -финансовое планирование, которое завершает процесс бизнес -планирования и является ориентиром для оценки результатов работы банка.

[c.167]

Третий уровень -финансовое планирование, которое завершает процесс бизнес -планирования и является ориентиром для оценки результатов работы банка.

[c.167]

Большую роль играют показатели консолидированных бюджетов в перспективном планировании в целом и перспективном финансовом планировании в частности. При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых лежат показатели консолидированных бюджетов. [c.109]

Финансовый учет отражает финансовую историю организации. Бухгалтерские проводки выполняются уже после совершения соответствующих операций. Хотя данные финансового учета и берутся за основу при планировании, они по своей природе носят исторический характер. [c.21]

Таким образом, финансовый план, равно как и собственно процесс его разработки, следует рассматривать как систему творческого анализа, обобщения и взаимоувязки финансовых показателей всех сторон деятельности и развития предприятия. Сведение планирования к разработке формальной модели деятельности предприятия и на ее основе определению системы плановых финансовых показателей, что зачастую используется на практике, можно рассматривать лишь как рабочую схему финансового планирования. Следует иметь в виду, что в процессе финансового планирования должны учитываться многие неформализуемые факторы, которые повышают жизнеспособность финансового обеспечения функционирования предприятия.

[c.46]

Сведение планирования к разработке формальной модели деятельности предприятия и на ее основе определению системы плановых финансовых показателей, что зачастую используется на практике, можно рассматривать лишь как рабочую схему финансового планирования. Следует иметь в виду, что в процессе финансового планирования должны учитываться многие неформализуемые факторы, которые повышают жизнеспособность финансового обеспечения функционирования предприятия.

[c.46]

Финансовыми методами являются финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль. С помощью финансовых методов осуществляется воздействие финансовых отношений на хозяйственные процессы путем управления движением финансовых ресурсов и оценки эффективности их использования на основе анализа финансовых показателей. [c.15]

Финансовое планирование занимает важное место в организации финансовой деятельности хозяйствующего субъекта. В ходе финансового планирования каждое предприятие всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования. Финансовое планирование осуществляется на основе анализа информации о финансах предприятия, получаемой из бухгалтерской, статистической и управленческой отчетности.

[c.242]

Финансовое планирование осуществляется на основе анализа информации о финансах предприятия, получаемой из бухгалтерской, статистической и управленческой отчетности.

[c.242]

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчета финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причем сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчетности и планируемые финансовые таблицы одинаковы по содержанию. [c.258]

Данные об изменении материальных активов берутся из перспективного плана, финансовых активов — из долгосрочного плана финансирования. Из программ производства, снабжения, продаж определяются размеры запасов. Другие статьи нормируемых оборотных средств планируются на основании прошлого опыта и в соответствии с финансовым планом. Основой для планирования стоимости основных средств являются инвестиционные проекты. [c.278]

[c.278]

Можно также предположить и такую ситуацию, когда окажется, что сам финансовый план был составлен на основе нереалистичных исходных положений. В любом случае руководство предприятия должно предпринять необходимые действия изменить способ выполнения плана или ревизовать положения, на которых основываются документы текущего финансового планирования. [c.279]

Процесс построения таких бюджетов в средне- и краткосрочной перспективе называется бюджетированием. Безусловно, не все из выделенных на схеме бюджетов входят в компетенцию финансового менеджера (аналитика), однако он должен понимать содержание каждого из них и их взаимоувязку. Кроме того, в ходе составления операционных бюджетов с необходимостью выполняются прогнозные расчеты финансового характера, результаты которых служат основой для построения прогнозной финансовой отчетности, по сути являющейся основным результатом текущего финансового планирования. Поэтому рассмотрим в общих чертах логику и смысловое содержание каждого блока представленной схемы. [c.413]

[c.413]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

[c.2]

Отдел финансового планирования (как краткосрочного, так и долгосрочного) разрабатывает основные плановые документы баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой планирования выступают данные аналитического и оперативного отделов, бухгалтерии, других экономических служб предприятия, а также нормативные и инструктивные материалы. [c.58]

При.финансовом планировании роль основного отправного документа играет смети затрат на производство. На ее основе определяют объем затрат на товарную продукцию. Поскольку при планировании финансового результата учитывают не объем выпуска товарной продукции, а выручку от продаж, реализации, то, соответственно, затраты на товарный выпуск должны быть скорректированы на изменение затрат в остатках нереализованной продукции. [c.73]

Наличие финансовых ресурсов в необходимых размерах служит залогом финансового благополучия предприятия, его финансовой независимости и платежеспособности. Потребность предприятия в финансовых ресурсах оценивают на основе баланса доходов и расходов (бюджета). Вот почему источники формирования финансовых ресурсов и сами финансовые ресурсы являются объектом финансового планирования и контроля.

[c.310]

Потребность предприятия в финансовых ресурсах оценивают на основе баланса доходов и расходов (бюджета). Вот почему источники формирования финансовых ресурсов и сами финансовые ресурсы являются объектом финансового планирования и контроля.

[c.310]

Основой финансового планирования является баланс доходов и расходов, составляемый на год с разбивком по кварталам. [c.188]

Императивы стратегического развития и инновационно-технологической структурной перестройки производства предполагает отказ от исключительно оперативных методов бюджетно-денежного планирования и переход к практике макроуправления через систему средне- и долгосрочного планирования и прогнозирования на основе методов индикативного планирования развития экономики в увязке со среднесрочным бюджетно-финансовым планированием. Посредством индикативного планирования, эшелонированного по глубине прогнозирования на год, пятилетие и пятнадцатилетие могут сопрягаться разработка и реализация схем развития и размещения производительных сил. В условиях научно-технического прогресса субъекты хозяйственной деятельности, органы госуправления и общество в целом нуждаются в научно обоснованном предвидении будущих тенденций научно-технического и социально-экономического развития, причем необходимым для нормальной работы предприятий является минимум десятилетний плановый горизонт.

[c.215]

В условиях научно-технического прогресса субъекты хозяйственной деятельности, органы госуправления и общество в целом нуждаются в научно обоснованном предвидении будущих тенденций научно-технического и социально-экономического развития, причем необходимым для нормальной работы предприятий является минимум десятилетний плановый горизонт.

[c.215]

Основной информационный вклад управленческого учета в процесс принятия решений осуществляется на стадиях оценки и мониторинга. Как в случае планирования и контроля, процесс принятия решения исходит из целей — здесь также необходимо принимать во внимание потенциальные проблемы целеполага-ния. Необходимость принятия решений может стать очевидной на основе финансовой информации, имеющейся у руководства, но в равной степени она может быть обусловлена информацией из другого источника — внутреннего или внешнего по. отношению к организации. Третья стадия в процессе принятия решений — «поиск и выявление вариантов решения» на бумаге кажется простой, но на практике скорее всего оказывается более проблематичной. Прежде всего это связано с тем, что выявление всех технически осуществимых вариантов нереально вследствие ограничения возможностей учета всех аспектов решаемой задачи, поскольку человек или группа людей не может знать все. Однако влияние этого ограничения может быть снижено, если объединить знания менеджеров и управленческих дисциплин. [c.45]

Планирование финансов на предприятии осуществлялось и в прежние годы. В условиях административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, а годовые финансовые планы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые самим предприятием годовые финансовые планы тем не менее были регламентированы сверху по важнейшим показателям объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. Планы получались громоздкие, трудноприменимые для управления. В этих условиях предприятию, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении утрачивалась. [c.253]

Основу перспективного планирования составляет прогнозирование, которое является воплощением стратегии компании на рынке. Прогнозирование (от греч. prognosis — предвидение) состоит в изучении возможного финансового состояния предприятия на длительную перспективу. В отличие от планирования задачей прогнозирования не является реализация разработанных прогнозов на практике, так как они представляют собой лишь предвиденье возможных изменений. Прогнозирование предполагает разработку альтернативных финансовых показателей и параметров, использование которых при наметившихся (но заранее спрогнозированных) тенденциях изменения ситуации на рынке позволяет определить один из вариантов развития финансового положения предприятия. [c.260]

Известно, что при прочих равных условиях темпы роста прибыли всегда опережают темпы роста реализации продукции. В основе этого явления лежит об ъективная причина при увеличении объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается, и проявляется уффешп дополнительной прибыли. Этот фактор принимали во внимание в советской практике финансового планирования, он находил отражение в специальной методике расчета техпромфинплана. В современных условиях учет этого феномена, именуемого также эффектом производственного рычага, становится необходимым элементом принятия многих финансовых решений. [c.96]

Оценка на этапах финансового планирования и анализа фактически сложившегося влияния учетной политики на финансовые показатели производится на основе сравнения их значений при базовом варианте и варианте, принятом и утвержденном руководителем предприятия. При этом содержание базовог) варианта зависит от варианта, заложенного в учетную политику. [c.118]

Раздел II/. Глава 11. Содержание и основы организации финансового планирования. .. [c.314]

Прогнозирование и планирование в условиях рынка. Тренировочный тест

1. К задачам планирования не относится:

увязка работ и установление необходимых пропорций

предоставление схемы будущей деятельности предприятия

ориентирование на данные прошлого в условиях нестабильности направление работ на получение заданных результатов

2. Прогнозируя повышение благосостояния населения, следует иметь в виду, что необходимым условием является __________ роста экономики страны по сравнению с ростом численности её граждан.

опережение

3. Индикативное планирование:

осуществляет целенаправленное управление социально-экономическими процессами только в государственном секторе

осуществляет целенаправленное управление социально-экономическими процессами только в негосударственном секторе

призвано обеспечить решение многих вопросов социально-экономического развития, осуществление которых только рыночными методами невозможно или затруднительно

4. Прогнозирование и планирование на региональном уровне управления базируется на принципах автономности ________ и системы межбюджетных отношений;

бюджетов

5. Круг вопросов, включенных в систему оперативного планирования, охватывает:

производство и сбыт продукции

бизнес-планирование инвестиционного проекта

распределение прибыли компании

6. Краткосрочные финансовые планы включают в себя бюджет движения денежных средств, план прибылей ( убытков ) и плановый ______.

баланс

7. Научное предвидение – это:

опережающее отображение действительности

планирование во времени действий, направленных на достижение цели

система целевых ориентиров развития явления

8. Исходными данными для текущего планирования являются:

показатели, рассчитанные на основе данных анализа текущего состояния рынка

внутрифирменные возможности на момент составления планов

установление финансовых результатов для определения прибыльности предприятия

9. К методам экспертных оценок не относится метод:

Дельфи

коллективной генерации идей

сценариев

анкетирования

10. Бизнес-план организации представляет собой:

документ, отражающий все аспекты будущего коммерческого предприятия

один из основных документов финансовой отчетности

документ, содержащий анализ проблем и описание способов их решения

11. Анализ безубыточности в планировании – это:

определение объема операций, начиная с которого поступления превышают издержки

разложение идеи или проблемы на части и тщательная проверка каждой из них

определение направления и интенсивности денежных потоков в заданный период

12. Система планирования ведущих компаний предполагает, что процесс планирования согласован со _______________ задачами развития компании.

стратегическими

13. Бюджет движения денежных средств, включаемый в финансовый план предприятия:

— это синтез всех планируемых притоков и оттоков денежных средств

представляет собой план прибылей и убытков предприятия

представляет собой плановый баланс предприятия

14. К доходам предприятия, обозначенным в финансовом плане, относятся:

приобретение акций

долгосрочные займы

погашение займов

инвестиционные расходы на расширение производства

15. Преактивное планирование ориентировано в основном на:

поиск оптимальных решений

минимизацию усилий

поиск в прошлом причин текущих проблем

16. К расходам предприятия, обозначенным в финансовом плане, относятся:

продажа активов

внутренние источники самофинансирования

погашение займов

среднесрочные займы

17. Финансовое планирование на предприятии- это планирование:

всех его доходов

всех его расходов

всех его доходов и расходов

18. Управленческое обследование организации разработчиками стратегического плана представляет оценку:

темпа инфляции

ставки налогов

финансовое состояние предприятия

изменения по тарифам и торговли

19. Прогнозирование условий общественного воспроизводства представляет собой процесс, учитывающий интересы:

государственного сектора

частнохозяйственного сектора

домохозяйств

государственного, частнохозяйственного секторов и домохозяйств

20. Какую особую меру, относящуюся к протекционистским, и представляющую собой частичный или полный запрет ввоза или вывоза из страны товаров, валюты, информации и чаще всего применяемую как средство индивидуального или коллективного экономического давления на те или иные государства, необходимо принимать во внимание при прогнозировании и планировании внешнеэкономических связей Ответ: ________ .

эмбарго

Электронный учебный курс: Прогнозирование деятельности предприятий

Основы методологии прогнозирования деятельности предприятия

-

Предмет и метод курса «Прогнозирование деятельности предприятия».

-

Необходимость и возможность прогнозирования и его сущность.

-

Предвидение и прогнозирование: общие понятия, логико-гносеологические основы предвидения.

1. Предмет и метод курса «Прогнозирование деятельности предприятия»

На сегодняшний день весь спектр методологических концепций научных исследований будущего исходит из постулатов, заключенных в диапазоне, задаваемом двумя крайними парадигмами: рационалистический (the rationalistic) и процессуальный (the processual). Основой такого деления служит прежде всего трактовка их апологетами роли фактора неопределенности в развивающихся системах, подразумевая под ним частичное или полное отсутствие информации, существенной для понимания изучаемых систем, а следовательно, и их будущего.

Рационализм можно определить как теорию отклонений. Согласно ему окружающий мир существует независимо от исследователя, все связи в нем определены априорно, а неопределенность – лишь следствие несовершенства измерения и обработки информации о мире. Существующая нечеткость знаний об изучаемом объекте ведет к ошибкам, которые могут быть минимизированы в соответствии с заданными временными и ресурсными ограничениями. Отсюда следует, что прогнозирование – это деятельность по продвижению к абсолютному знанию будущего, его цель – количественно выразить степень приближения к этому знанию либо вероятность его достижения.

Процессуальность постулирует фундаментальную неопределенность в развитии мира. Она исходит из уникальности событий и условий, в которых существует конкретные объекты исследования. В соответствии с этим, прогноз как точка качественная или количественная оценка состояния объекта на заданный момент времени в будущем невозможен. Принципиальная непознаваемость будущего является также следствием недостатка понимания опыта нашего настоящего и прошлого. Некоторое относительное понимание перспектив развития возможно только лишь путем «прокручивания» множества вариантов его развертывания. Следует заметить, что концепция процессуальности в большой степени отражает наблюдаемые факты сегодняшнего социально-экономического развития. Однако нетрудно понять, что следование этим путем мало продуктивно для практики эффективного управления бизнес-системами. Как представляется автору, на сегодняшний день практически успешные методологии исследования будущего должны строиться на основе их разумного баланса.

Представления менеджеров о возможных перспективах и проблемах грядущих состояний объектов их деятельности являются основополагающим моментом выработки управленческих решений по всей иерархии управленческой пирамиды, всему спектру функций управления, а также всей сумме бизнес-процессов в рамках любой компании. Широко распространено утверждение: управлять – значит предвидеть. Чем масштабней принимаемое решение, тем более значительна цена нашего точного «попадания» в будущее, тем большее значение приобретает эффективность инструмента предсказания и квалификация его «настройщиков».

Предметом курса «Прогнозирование деятельности предприятия» является изучение закономерностей развития деятельности предприятия, методов прогнозирования вероятностных ситуаций, противоречий, перспективных проблем и целей развития и принятия на этой основе оптимальных решений по прогнозированию деятельности предприятия. Курс ориентирован на оценку перспектив и принятие обоснованных стратегических решений в области развития сферы сервиса.

При решении вопроса о выборе направлений развития деятельности предприятия первоначально сталкиваются с неопределенным множеством решений. Разработка прогноза уменьшает неопределенность и позволяет сформулировать ограниченное множество решений. В этом случае принятие решений связано с выбором из области альтернативных решений одного-единственного решения, оптимального по принятому критерию.

Возможность предвидения будущего основана на фундаментальном положении материалистической диалектики о познаваемости мира, на признании всеобщей связи и взаимосвязи всех явлений природы и общества.

Одним из наиболее существенных требований методов курса является учет специфики объекта исследования. Только в этом случае можно обеспечить действенный характер разрабатываемых рекомендаций. Игнорирование своеобразия объекта исследования приводит к неточным, ошибочным оценкам перспективы, нерациональным решениям.

Таким образом, наиболее важными сторонами метода курса являются:

- системный подход к решению задач прогнозирования и управления развитием сферы сервиса;

- изучение процесса развития предприятия;

- анализ и обобщение новых перспективных явлений в развитии предприятия;

- учет специфики объекта исследования;

- сопоставление альтернатив решения задач для выявления оптимальной, с точки зрения принятых критериев эффективности, стратегии развития;

- широкое применение математических методов для решения прогнозных и управленческих задач.

Чтобы получить информацию о будущем, необходимо изучить закономерности развития деятельности предприятия, определить причины, движущие силы его развития – это основная задача планирования и прогнозирования. Другими задачами являются: установление целей развития деятельности предприятия; поиск оптимальных путей и средств их достижения; определение ресурсов, необходимых для достижения поставленных целей.

Выбор целей является результатом анализа задач деятельности предприятия, которые отражают объективный характер действия экономических законов. Выбору целей предшествует разработка альтернатив целей, построение иерархической системы или «дерева целей», ранжирование целей, выбор ведущих звеньев.

Пути и средства достижения целей определяются на основе анализа развития деятельности предприятия. При этом в процессе прогнозирования происходит ограничение области альтернатив вариантов путей и средств достижения поставленных целей, т.е. определяется область оптимальных решений.

Движущие силы развития не действует изолировано, они взаимосвязаны и могут быть представлены в виде связного треугольника графа:

Вершины этого «причинного треугольника» идентифицируют движущие силы развития производства, его ребра – обоюдные связи между ними. Поэтому задачи планирования и прогнозирования нельзя рассматривать изолированно. В процессе прогнозирования и разработки плана обязательно производится анализ взаимодействия целей, способов и технических средств их достижения, ресурсов, необходимых для их реализации, и определяются по принятым критериям эффективности оптимальные пути развития деятельности предприятия.

План содержит только одно оптимальное решение, прогноз – веер альтернатив. Эта особенность является следствием фактора времени: большое время упреждения вызывает высокую степень неопределенности информации о будущем и расширение доверительного интервала прогнозных оценок.

-

Необходимость и возможность прогнозирования

Социально-экономическое прогнозирование имеет важное значение для развития теории и практики управления. Качество жизни, интерес к будущему вытекает из непосредственной и острой практической потребности сегодняшнего дня. Необходимость предвидения вероятностного исхода событий в будущем никогда не были столь актуальны как в условиях изменчивой среды. Это связано с высокой неопределенностью событий, обусловленной функционированием рыночной экономики. Предвидение событий дает возможность заблаговременно приготовиться к ним, учесть их положительные и отрицательные последствия, а если возможно, стараться предварить в жизнь одну из выявленных альтернатив будущего. Решения, принимаемые сегодня должны базироваться на оценке развития явлений в будущем, в свою очередь, они в большей или меньшей степени влияют на это будущее. Недооценка важности этих последствий приводит к ошибкам, которые замедляют развитие социально-экономических систем.

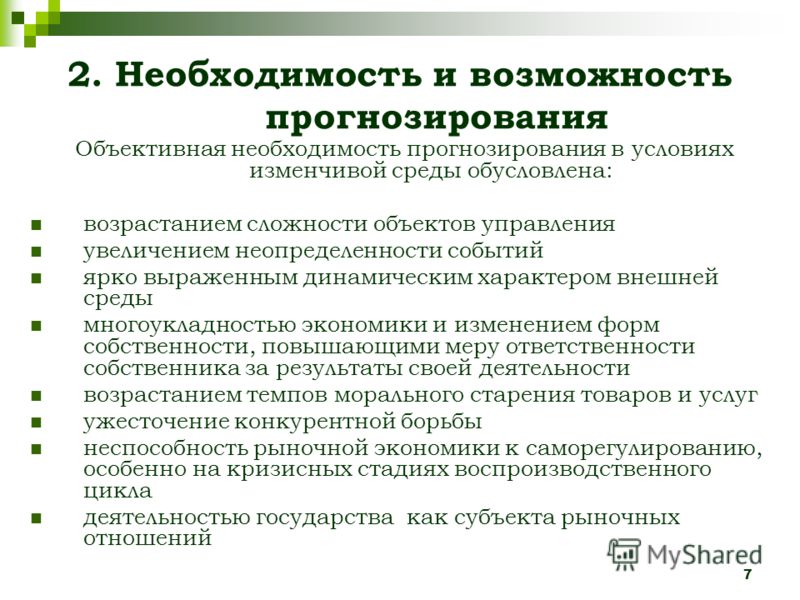

Таким образом, объективная необходимость прогнозирования в условиях изменчивой среды обусловлена:

- возрастанием сложности объектов управления.

- увеличением неопределенности событий.

- ярко выраженным динамическим характером внешней среды.

- многоукладностью экономики и изменением форм собственности, повышающими меру ответственности собственника за результаты своей деятельности.

- возрастанием темпов морального старения товаров и услуг.

- ужесточение конкурентной борьбы.

- неспособность рыночной экономики к саморегулированию, особенно на кризисных стадиях воспроизводственного цикла.

- деятельностью государства как субъекта рыночных отношений.

Сущность прогнозирования раскрывает рис.1.

Рис. 1. Сущность прогнозирования

3.

Предвидение и прогнозирование: общие понятия, логико-гносеологические основы предвиденияПри изучении роли прогнозирования – планирования деятельности предприятия в условиях нестабильной экономической среды возникает вопрос о том, изменяется ли степень влияния прогнозирования на результаты управления при изменении степени относительной обеспеченности предприятия ресурсами или эта роль остается постоянной вне зависимости от этого фактора. Степенью относительной обеспеченности предприятия ресурсами называется отношение реального объема соответствующих ресурсов к минимально необходимому по нормам объема для реализации соответствующей программы создания товара, развития производства.

Прогнозирование составляет фундаментальную основу маркетинговой деятельности при выполнении любой из присущих функций.

Прогнозирование и планирование являются некоторой системой методических приемов, выполнение которых в определенной последовательности позволяет обеспечить эффективность принятых решений. Это связано с тем, что соблюдение системного единства и установленной последовательности этапов «поисковый прогноз — нормативный прогноз — стратегическое планирование – бизнес-планирование – перспективное планирование – текущее планирование – оперативное планирование» позволяет последовательно раскрывать неопределенности нестабильной экономической среды, а также состояние самого предприятия.

Пропуск одного из элементов этой системы может привести к:

- снижению точности планирования;

- повышению риска при принятии решения.

Поэтому для обеспечения возможности практического использования прогнозов и планов в условиях нестабильной экономической среды в качестве параметров классификации планов можно использовать комбинации следующих параметров:

- объектов планирования – организационно-производственные системы, ее подсистемы, элементы, участки, рабочие места;

- периодов планирования, определяемых не календарно, а измеряемых в продолжительностях циклов, их этапа или фаз этапов жизненного цикла.

Предсказание будущего – одна из форм проявления познавательной активности человека, проявляющаяся посредством его специфической практической деятельности в области предвидения, т.е. получения информации о будущем.

Говоря о предвидении, принято различать две его разновидности – научное и ненаучное. В рамках последнего вида выделяют: интуитивное, обыденное и религиозное, подробно с их характерными чертами можно ознакомиться, например, в работах [1,2,4]. Согласно же терминологическому справочнику по проблемам прогнозирования, «научное предвидение» представляет собой опережающее отображение действительности. Основанное на познании законов природы. Общества и мышления. Важно понимать то, что научное предвидение исходит из признания возможности: 1) априорного анализа и оценки информации об объекте предвидения; 2) обоснования и построения на этой основе концепции, теории, модели развития изучаемого объекта; 3) устойчивости воспроизводства результатов предвидения в рамках используемой теории развития системы.

Таким образом,

Научное предвидение – основано на знании закономерностей развития природы, общества и мышления.

Интуитивное предвидение – основано на предчувствиях человека.

Обыденное предвидение – основано на житейском опыте, связанных с ним аналогиях, примерах и т.д.

Религиозное (пророческое) предвидение – основано на вере в сверхъестественные силы, на суеверии и т.д.

Предвидение затрагивает две взаимосвязанные совокупности форм его конкретизации, относящейся к категории предвидения (они сопряжены).

- предсказательное (дескриптивное, описательное).

- предуказательное (прескриптивное, предписательное).

Предсказание – описание возможных или желательных перспектив, состояний или решений проблем будущего.

Предуказание – собственно решение этих проблем с использованием информации о будущем для целенаправленного социально-экономического развития общества.

Предсказание выливается в следующие формы:

а) предчувствие;

б) предвосхищение;

в) предугадывание;

г) прогнозирование.

Предчувствие (простое предвосхищение) – содержит информацию о будущем на уровне интуиции, т.е. подсознания.

Предугадывание (сложное предвосхищение) – несет информацию о будущем на основе жизненного опыта, не основанную на специальных научных исследованиях.

Прогнозирование – обозначает специальное научное исследование, предметом которого выступают перспективы развития социально-экономического общества. Прогнозирование – это процесс формирования прогнозов развития на основе анализа тенденций этого развития.

Предуказание выступает в следующих формах:

а) целеполагание;

б) планирование;

в) программирование;

г) проектирование.

Целеполагание – установление идеально предположенного результата деятельности.

Планирование – проекция в будущее человеческой деятельности для достижения предустановленной цели при определенных средствах, преобразование информации о будущем в директивы для целенаправленной деятельности.

Программирование – означает установление основных положений, которые затем развертываются в планировании либо последовательности конкретных мероприятий по реализации плана.

Проектирование – создание конкретных образов будущего, конкретных деталей, разработанных программ.

Таким образом, управление в целом как бы интегрирует четыре перечисленных понятия поскольку в основе каждого из них лежит один и тот же элемент (решение).

Прогноз – определяется как вероятностное научно обоснованное суждение о перспективах, возможных состояниях того или иного явления в будущем или об альтернативных путях и сроках их достижения.

Цель – это решение относительно предположенного результата экономической деятельности.

План – это решение относительно системы мероприятий предусматривающей порядок, последовательность, сроки и средства их выполнения.

Программа – это решение относительно совокупности мероприятий необходимых для решения научно-технических, социальных, социально-экономических и других проблем или их аспектов.

Проект – это решение относительно конкретного мероприятия необходимого для реализации того или иного аспекта программы.

Прогностика – научная дисциплина о закономерностях разработки прогнозов.

Прием прогнозирования – это одна или несколько логических или математических операций, направленных на получение прогноза конкретного объекта в определенных условиях.

Процедура прогнозирования – ряд приемов, обеспечивающих выполнение определенной совокупности операций.

Метод прогнозирования – способ исследования объекта прогнозирования, направленный на разработку прогнозов.

Методика прогнозирования – совокупность оригинальных правил использования приемов прогнозирования при разработке конкретного прогноза.

Методология прогнозирования – область знания о методах, способах и системах прогнозирования.

Способ прогнозирования – получение и обработка информации о будущем на основе однородных методов разработки прогноза.

Система прогнозирования – упорядоченная совокупность методик, технических средств, предназначенная для прогнозирования сложных явлений или процессов.

Прогнозирующая система – совокупность методов прогнозирования и средств их реализации, функционирующая в соответствии с основными принципами прогнозирования и обеспечивающая получение конкретного прогноза.

Поисковый прогноз – прогноз, устанавливающий возможные состояния объекта прогнозирования в будущем.

Нормативный прогноз – прогноз, устанавливающий пути и сроки достижения определенных состояний объекта прогнозирования.

Задание на прогноз – документ, определяющий цели и задачи прогноза и регламентирующий порядок его разработки.

Этап прогнозирования – часть процесса разработки прогноза, характеризующаяся своими задачами, методами и результатами.

Прогнозная ретроспекция – этап прогнозирования, на котором исследуется история объекта прогнозирования и прогнозного фона с целью полученного их систематизированного описания.

Прогнозный диагноз – этап прогнозирования, на котором исследуется история объекта прогнозирования и прогнозного фона с целью выявления проблем, тенденций их развития и выбора разработки моделей и методов прогнозирования.

Проспекция – этап прогнозирования, на котором с использованием выбранных моделей и методов прогнозирования разрабатываются прогнозы объекта прогнозирования и прогнозного фона, производится их верификация.

Прогнозная модель – модель объекта прогнозирования, исследование и использование которой позволяет получить информацию о возможных состояниях объекта в будущем и путях и сроках их осуществления.

Диагностическая модель – модель объекта прогнозирования, исследование и использование которой позволяет получить информацию о причинах возникновения проблем.

Прогнозный эксперимент – реализация прогноза на объекте прогнозирования или его модели.

Прогнозный вариант – один из возможных прогнозов.

Верификация прогноза – оценка функциональной полноты, точности и достоверности прогноза.

Период упреждения прогноза – промежуток времени на который разрабатывается прогноз.

Период основания прогноза – промежуток время, на базе которого строится ретроспекция.

Прогнозный горизонт — максимально возможный период упреждения, при котором еще обеспечиваются его точность и достоверность.

Характеристика объекта прогнозирования – качественное или количественное отражение какого-либо свойства объекта.

Значащая переменная объекта прогнозирования – переменная объекта прогнозирования, принимаемая для описания объекта в соответствии с задачей прогноза.

Эндогенная переменная объекта прогнозирования – значащая переменная объекта прогнозирования, отражающая главным образом его собственные свойства.

Экзогенная переменная объекта прогнозирования – значащая переменная объекта прогнозирования, отражающая главным образом свойства прогнозного фона.

Динамический ряд – временная последовательность ретроспективных значений переменной объекта прогнозирования.

Тренд – аналитическое или графическое представление изменения переменной во времени, полученное в результате выделения регулярной составляющей динамического ряда.

В качестве относительно самостоятельных форм планирования выступают стратегическое, бизнес-планирование, перспективное, текущее, оперативно-календарное планирование.

Стратегическое планирование заключается в организационном стратегическом предвидении, внутренней координации, распределения ресурсов между несколькими направлениями деятельности предприятия сферы коммерции в целях адаптации к внешней среде. Осуществляется после прогноза возможных состояний среды, определения целей деятельности предприятия, выбора нескольких сегментов рынка.

Основные задачи стратегического планирования:

- распределение ресурсов между следующими направлениями: развитием и перспективной, текущей и оперативной деятельностью;

- выбор направлений развития;

- распределение ресурсов между различными направлениями развития;

- распределение ресурсов между перспективным, текущим и оперативно-календарным управлением.

Бизнес-планирование отличается от стратегического тем, что решение принимается по реализации на одном из сегментов рынка конкретной рыночной программы одного товара или услуги. Период упреждения при таком планировании может быть равен сумме оценок сроков реализации цикла разработки, рыночного цикла и жизненного цикла.

Перспективное планирование – планирование на период упреждения, близкое длительности одного отдельно взятого из циклов товара, а именно циклов разработки, рыночного или жизненного циклов, и имеющее в качестве объекта планирования предприятие в целом, действующее на одном сегменте рынка.

Текущее планирование – планирование в пределах одного из этапов жизненного цикла или сферы деятельности одного из производств или подразделения предприятия.

Оперативно-календарным называется планирование с периодом упреждения, не превышающим длительность одной из фаз одного этапа жизненного цикла, рассматривающее в качестве объекта планирования элемент подразделения организационно-производственной системы.

Таким образом, определив основные категории прогнозирования и планирования, представляется возможным в качестве основных отличий прогнозирования от планирования назвать следующие:

- прогнозирование осуществляется в условиях с большой долей неопределенности или случайности;

- объектом прогнозирования чаще всего является совокупность деятельности предприятия и внешней среды;

- прогнозирование в большей степени ориентировано на исследование развития внешней среды, рассматривает предприятие или его элемент как некую целостность, носит системный характер;

- прогнозирование позволяет определить возможные состояния внешней среды, перечень и вероятности достижения возможных целей, перечень путей и соответствующие им вероятности достижения каждой из целей.

- при прогнозировании в связи с большим периодом упреждения и неопределенностью используются более общие межотраслевые расчетные или экспертные нормы;

- прогнозирование в большей мере носит информационный, консультативный характер, принятие решения необязательно.

Анализ проблем планирования и прогнозирования показателей деятельности предприятия Текст научной статьи по специальности «Экономика и бизнес»

УДК 338 doi: 10.20310/1819-8813-2018-13-1-97-102

АНАЛИЗ ПРОБЛЕМ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

МОИСЕЕВА ИРИНА ИВАНОВНА

Липецкий государственный технический университет, г. Липецк, Российская Федерация, e-mail: [email protected]

МОРГУНОВА КРИСТИНА ИГОРЕВНА

Липецкий государственный технический университет, г. Липецк, Российская Федерация, e-mail: [email protected]

Данная статья посвящена рассмотрению вопросов экономического анализа финансового состояния и прогнозирования на его основе дальнейшего развития предприятия. В статье проведен анализ проблем планирования и прогнозирования показателей деятельности предприятия; изучены теоретические основы анализа и прогнозирования финансового состояния предприятия; проведено сравнение методов анализа и прогнозирования; рассмотрены методики прогнозирования показателей. Профессиональное управление финансами неизбежно требует прогнозирования показателей деятельности предприятия, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. Благодаря знанию техники и технологии прогнозирования показателей деятельности предприятия, квалифицированные специалисты экономического профиля могут легко адаптироваться к изменениям рыночной ситуации и находить правильные решения. Таким образом, успех любого предприятия во многом зависит от его финансового состояния. При этом в задачи аналитика входит изучение не только текущего финансового состояния предприятия, а также прогнозирование, как на ближайшую, так и долгосрочную перспективу. В связи с этим прогнозированию показателей деятельности предприятия уделяется немало внимания. Прогноз результатов финансово-хозяйственной деятельности предприятия является одной из важнейших задач перспективного экономического анализа. Эффективное решение данной задачи, с одной стороны, основывается на комплексном аналитическом исследовании предприятия как сложной экономической системы, характеризующейся многообразием происходящих в ней процессов и взаимным влиянием большого количества факторов. С другой стороны, основываясь на результатах сложных оценочных процедур, прогнозирование выступает основой для формирования перспективных направлений деятельности и, связывая этапы планирования и контроля в постоянный процесс, служит для организации эффективного управления предприятием.

Ключевые слова: бухгалтерская отчетность, методы прогноза, финансовое состояние

В условиях рыночной экономики, жесткой конкуренции всегда важно иметь представление о финансовом состоянии, как собственного предприятия, так и предприятий — партнеров для принятия эффективных управленческих решений. Основным инструментом для этого служит анализ финансово-хозяйственной деятельности, при помощи которого можно объективно оценить: имущественное состояние предприятия, степень предпринимательского риска, возможность погашения обязательств перед третьими лицами, достаточность капитала для текущей деятельности и долгосрочных инвестиций, потребность в дополнительных источниках финансирования, а затем

по его результатам принять обоснованные решения.

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность предприятия.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какую долю должны занимать собственные средства, а какую заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др.

Профессиональное управление финансами неизбежно требует прогнозирования показателей деятельности предприятия, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. Благодаря знанию техники и технологии прогнозирования показателей деятельности предприятия квалифицированные специалисты экономического профиля могут легко адаптироваться к изменениям рыночной ситуации и находить правильные решения.

Таким образом, успех любого предприятия во многом зависит от его финансового состояния. В связи с этим прогнозированию показателей деятельности предприятия уделяется немало внимания. Анализ финансового состояния предприятия позволяет определить такие аспекты, как текущий уровень финансового состояния и его перспективы развития, состав источников формирования бюджета предприятия и возможности минимизации кредиторской задолженности. В определенном смысле он может способствовать составлению плана производственной и финансовой деятельности на ближайшее время.

Также анализ позволяет определить «слабые» места предприятия. Для устранения таких мест необходимо разработать определенные мероприятия. Даже если предприятие имеет стабильное финансовое состояние, это не говорит о том, что не нужно принимать никаких мер и оставлять все как есть. Необходимо тогда проводить анализ по отношению к конкурентам и экономикой страны в целом.

Стабильное финансовое состояние формируется в течение всей деятельности предприятия. Также на финансовое состояние оказывает влияние степень выполнения производственного плана и другие показатели, имеющие натурально-вещественную природу. Если производственные, а также финансовые планы выполняются, то это позитивно сказывается и на финансовом состоянии предприятия. Поэтому устойчивое финансовое состояние не возникает просто так: оно формируется под воздействием многих факторов, включающих грамотное распределение ресурсов, грамотное управление ими и привлечение. Применительно к эффективности управления социально-экономическими объектами можно отметить, что исследование данного вопроса имеет значительный задел в макроэкономике — на уровне региональных и национальных систем. Так, в работе В. В. Колмакова убедительно доказывается необходимость выстраивания эффективных управленческих механизмов и моделируются по-

следствия нарушения принципов эффективности. Очевидно, что эти принципы могут быть адаптированы и к проблематике управления финансовым состоянием хозяйствующего субъекта [1].

В хозяйственной практике российских организаций используются различные методы и подходы к анализу финансового состояния.

Финансовое состояние организаций предопределяется целесообразностью и рациональностью вложений финансовых ресурсов в активы. Активы по своей природе динамичны. В процессе функционирования организаций величина активов, их структура находятся в движении деньги -товар — деньги, формируя валовой доход, прибыли и соответственно финансовое состояние [2].

В связи с этим необходимым предварительным этапом, предшествующим проведению финансового анализа, является преобразование отчетного баланса в форму, делающую возможным объективный анализ и удобства для проведения аналитических расчетов. Это достигается построением сравнительного аналитического балан-са-нетто, который получается из исходного баланса путем дополнения его показателями структуры и динамики структуры вложений и источников средств организации за отчетный период.

Для получения сравнительного аналитического баланса из отчетного баланса необходимо устранить все регулирующие статьи, искажающие реальную стоимость основных средств, запасов, источников собственных средств. Непосредственно из сравнительного аналитического баланса получается ряд важных показателей финансового состояния организации — общая стоимость имущества, стоимость иммобилизованных активов, стоимость мобильных (оборотных) средств, стоимость материальных оборотных средств, величина собственных средств. Сравнительный аналитический баланс объединяет и систематизирует финансовые ресурсы и источники их финансирования. Схемой сравнительного баланса охватываются основные показатели, характеризующие статику и динамику финансового состояния.

На базе аналитического баланса представляется возможным получить наиболее общие представления о качественных изменениях в структуре средств и их источников в динамике этих изменений на основе вертикального и горизонтального анализа (трендовые ряды).

В ходе вертикального анализа раскрывается структура средств и их источников. Необходимость и целесообразность проведения вертикального анализа обусловлены использованием в аналитической практике (методике) относительных

показателей, позволяющих проводить межхозяйственные сравнения экономического (имущественного) потенциала и результатов деятельности организаций, различающихся по величине используемых ресурсов и другим объемным показателям. Кроме того, относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, искажающих абсолютные показатели финансового состояния организаций.

Горизонтальный анализ баланса заключается в построении аналитических таблиц (на базе сравнительного аналитического баланса), в которых абсолютные показатели дополняются относительными — темпами роста, снижения. Необходимо изучать базисные темпы роста за ряд лет, что позволяет анализировать не только изменение отдельных показателей, но и оценить их значение.

Горизонтальный и вертикальный анализ взаимодействуют, что обусловливает необходимость строить аналитические таблицы, характеризующие как структуру, так и динамику показателей оценки финансового состояния организаций.

Прогноз результатов финансово-хозяйственной деятельности предприятия является одной из важнейших задач перспективного экономического анализа [3].

Эффективное решение данной задачи, с одной стороны, основывается на комплексном аналитическом исследовании предприятия как сложной экономической системы, характеризующейся многообразием происходящих в ней процессов и взаимным влиянием большого количества факторов. С другой стороны, основываясь на результатах сложных оценочных процедур, прогнозирование выступает основой для формирования перспективных направлений деятельности и, связывая этапы планирования и контроля в постоянный процесс, служит для организации эффективного управления предприятием.

Прогнозирование результатов деятельности предприятия способно дать его руководству возможность наметить решения, которые позволят решать, как краткосрочные цели, так и добиваться стабильного развития предприятия в долгосрочной перспективе, эффективно используя имеющиеся финансовые и другие ресурсы. В то же время финансовое состояние и результаты деятельности предприятия являются важнейшими экономическими характеристиками предприятия во внешней среде. Они определяют его конкурентоспособность, потенциал в деловых отношениях, гарантии интересов широкого круга участников экономических отношений.

Важной особенностью информации о состоянии и результатах деятельности предприятия во внешней среде является ее ориентация на финансовые показатели, являющиеся более универсальными, общими и, в конечном счете, более удобными для дальнейшего анализа.

Для рассмотрения вопросов создания и применения эффективных моделей и методов прогнозирования показателей деятельности предприятия, необходимо выявить основные особенности такого прогнозирования.

Первой особенностью при применении такого рода прогноза является крайне малая длина динамического ряда измерений показателей. Это обстоятельство связано со значительным периодом между составлением и публикацией финансовой отчетности российскими предприятиями. В Российской Федерации наибольшей информативностью обладает годовая бухгалтерская отчетность, промежуточная же отчетность составляется ежеквартально, но, как правило, только в виде двух форм и является малодоступной для внешних пользователей [4].

Также невозможность применения ряда данных при прогнозировании, охватывающих реально даже один-два десятка лет, является следствием глубинных противоречий в современном научном понимании категории времени и ее месте в динамике экономических процессов.

Второй особенностью составления прогнозов финансовой отчетности предприятий является то, что при использовании любого метода моделирования все имеющиеся показатели следует относить к выходным переменным. Представляя собой срез результатов деятельности предприятия, отчетность собственно и не содержит данных, которые можно классифицировать как входные для некоторой модели. Все управляющие параметры в модели функционирования предприятия относятся к его внутренней информации и в отчетность, предназначенную для внешних пользователей, не включаются. Кроме того, важной особенностью модели формирования отчетности является ее динамический характер. Причем изменению во времени подвержены не только входные и выходные параметры модели, но также и сами внутренние характеристики процесса функционирования предприятия [5].

Несмотря на вышеназванные особенности, необходимость профессиональной оценки деятельности предприятий и принятия обоснованных управленческих решений требует в современной экономике точных и своевременных прогнозных данных. Объективным процессом в этой связи

является расширение использования формулированных моделей, как в целом в использовании финансовых и иных потоков предприятия, так и в прогнозных расчетах.

В качестве критериев эффективности модели, используемой в прогнозировании, следует рассматривать точность прогноза и полноту представления будущего финансового состояния предприятия.

Важным этапом использования любой прогнозной модели, является проверка ее на адекватность с тем, чтобы обеспечить точность прогнозов. Для задачи прогнозирования показателей финансовой отчетности этого можно добиться двумя основными способами:

1. Результаты, полученные с помощью модели, сравниваются с фактическими значениями через некоторый промежуток времени, когда те становятся доступными. Недостаток такого подхода состоит в том, что проверка точности модели может занять много времени, т.к. по-настоящему проверить модель можно только на продолжительном временном отрезке, реально по истечению нескольких периодов формирования отчетности.

2. Модель строится исходя из усеченного набора имеющихся исторических данных. Оставшиеся данные используются для Российской Федерации наибольшей информативностью обладает годовая бухгалтерская отчетность, промежуточная же отчетность составляется ежеквартально, но, как правило, только в виде двух форм и является малодоступной для внешних пользователей.

Также невозможность применения ряда данных при прогнозировании, охватывающих реально даже один-два десятка лет, является следствием глубинных противоречий в современном научном понимании категории времени и ее месте в динамике экономических процессов.

Второй особенностью составления прогнозов финансовой отчетности предприятий является то, что при использовании любого метода моделирования все имеющиеся показатели следует относить к выходным переменным. Представляя собой срез результатов деятельности предприятия, отчетность собственно и не содержит данных, которые можно классифицировать как входные для некоторой модели. Все управляющие параметры в модели функционирования предприятия относятся к его внутренней информации и в отчетность, предназначенную для внешних пользователей, не включаются. Кроме того, важной особенностью модели формирования отчетности является ее динамический характер. Причем изменению во вре-

мени подвержены не только входные и выходные параметры модели, но также и сами внутренние характеристики процесса функционирования предприятия.

Несмотря на вышеназванные особенности, необходимость профессиональной оценки деятельности предприятий и принятия обоснованных управленческих решений требует в современной экономике точных и своевременных прогнозных данных. Объективным процессом в этой связи является расширение использования формулированных моделей, как в целом в использовании финансовых и иных потоков предприятия, так и в прогнозных расчетах.

В качестве критериев эффективности модели, используемой в прогнозировании, следует рассматривать точность прогноза и полноту представления будущего финансового состояния предприятия.

Важным этапом использования любой прогнозной модели, является проверка ее на адекватность с тем, чтобы обеспечить точность прогнозов. Для задачи прогнозирования показателей финансовой отчетности этого можно добиться двумя основными способами:

1. Результаты, полученные с помощью модели, сравниваются с фактическими значениями через некоторый промежуток времени, когда те становятся доступными. Недостаток такого подхода состоит в том, что проверка точности модели может занять много времени, т.к. по-настоящему проверить модель можно только на продолжительном временном отрезке, реально по истечению нескольких периодов формирования отчетности;

2. Модель строится исходя из усеченного набора имеющихся исторических данных. Оставшиеся данные используются для сравнения с полученными прогнозными показателями. Такая проверка не требует долгого ожидания контрольных результатов и очевидно более реалистична. Однако недостатком данного метода является то обстоятельство, что самые последние, а, следовательно, наиболее значимые показатели исключены из процесса формирования исходной модели.

Среди основных путей, которыми можно увеличить эффективность базовых методов прогнозирования показателей деятельности предприятия, можно назвать следующие:

— укрупнение и трансформация статей;

— введение комплексных коэффициентов;

— уменьшение размерности показателей.

Финансовое прогнозирование — основа для

финансового планирования на предприятии (т. е.

составления стратегических, текущих и оперативных планов) и для финансового бюджетирования (т. е. составления общего, финансового и оперативного бюджетов). Финансовое прогнозирование широко используется, как предварительная стадия разработки планов прибыли и служит источником получения дополнительной информации при выработке решений по развитию финансово-хозяйственной деятельности предприятия.

Основными задачами финансового прогнозирования является выявление объективно складывающихся тенденций хозяйства, анализ потенциала фирмы, выявление альтернатив развития, определение проблем, требующих решения в прогнозном периоде. Стратегическое финансовое прогнозирование связано с получением ряда финансовых оценок деятельности предприятия, включая потребность в дополнительных финансовых ресурсах на длительном отрезке времени, непосредственно связано с обработкой стратегического плана развития предприятия. Тактическое финансовое прогнозирование преследует цель получения оценок потребностей предприятия в дополнительных финансовых ресурсах на будущий отчетный период, как правило, год.

Методы прогнозирования отчетности, в свою очередь, делятся на методы, в которых каждая статья прогнозируется отдельно исходя из ее индивидуальной динамики, и методы, учитывающие существующую взаимосвязь между отдельными статьями как в пределах одной формы отчетности, так и из разных форм. Действительно, различные строки отчетности должны изменяться в динамике согласованно, так как они характеризуют одну и ту же экономическую систему.

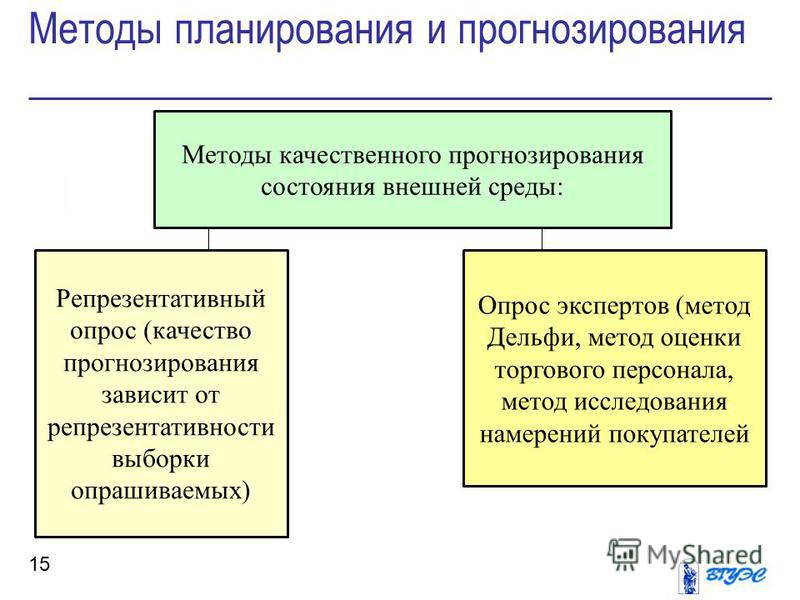

В зависимости от вида используемой модели все методы прогнозирования можно подразделить на три большие группы [6]:

1. Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистики. Это наиболее простые и достаточно популярные методы, история которых насчитывает не одно тысячелетие. Применение этих методов на практике, обычно, заключается в использовании опыта и знаний торговых, финансовых, производственных руководителей предприятия. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком является снижение или полное отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки применяются не только для прогнозирования значений пока-

зателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т. п.

2. Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных. Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Наиболее простой пример — исследование тенденций изменения объема продаж с помощью анализа темпов роста показателей реализации. Результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам.

3. Детерминированные методы, предполагающие наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

При разработке любой из моделей прогнозирования предполагается, что ситуация в будущем не будет сильно отличаться от настоящей. Другими словами, считается, что все значимые факторы либо учтены в модели прогнозирования, либо неизменны в течение всего периода времени, на котором она используется. Однако модель — это всегда огрубление реальной ситуации путем отбора из бесконечного количества действующих факторов ограниченного числа тех из них, которые считаются наиболее важными исходя из конкретных целей анализа. Точность и эффективность построенной модели будут напрямую зависеть от правильности и обоснованности такого отбора. При использовании модели для прогнозирования следует помнить о существовании факторов, сознательно или несознательно не включенных в нее, которые, тем не менее, оказывают влияние на состояние предприятия в будущем.

Литература

1. Колмаков В. В. Совершенствование подходов и методик анализа финансового состояния предприятия // Вестник НГИЭИ. 2015. № 12. С. 67-73.

2. Абдукаримов И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур. М.: ИНФРА-М, 2016.

3. Гиляровская Л. Т., Вехорева А. А. Анализ и оценка финансовой устойчивости коммерческого предприятия. Спб.: Питер, 2013.

4. Ефимова О. В. Финансовый анализ. 3-е изд., пе-рераб. и доп. М.: Издательство «Бухгалтерский учет», 2014.

5. Гринавцева Е. В., Иода Е. В., Сарахманова В. В. Бухгалтерская (финансовая) отчетность: техника составления. Воронеж: «Издательство Ритм», 2017.

6. Экономический анализ / под ред. Л. Т. Гиляровская. 4-е изд., доп. М.: Юнити-Дана, 2013.

References

1. Kolmakov V. V. Sovershenstvovaniye podkhodov i metodik analiza finansovogo sostoyaniya predpriyatiya [Improvement of approaches and techniques of the analysis of a financial condition of the enterprise] // Vestnik NGIEI. 2015. № 12. S. 67-73.

2. Abdukarimov I. T. Analiz finansovogo sostoyaniya i finansovykh rezul’tatov predprinimatel’skikh struktur [Analysis of a financial state and financial results of enterprise structures]. M.: INFRA-M, 2016.

3. Gilyarovskaya L. T., Vekhoreva A. A. Analiz i otsenka finansovoj ustojchivosti kommercheskogo predpriyatiya [Analysis and assessment of financial stability of the commercial enterprise]. Spb.: Piter, 2013.

4. Efimova O. V. Finansovyj analiz [The financial analysis]. 3-ye izd., pererab. i dop. M.: Izdatel’stvo «Bukhgalterskij uchet», 2014.

5. Grinavtseva E. V., Ioda E. V., Sarakhmanova V. V. Bukhgalterskaya (finansovaya) otchetnost’: tekhnika sostavleniya [Accounting (financial) reports: technology of drawing up]. Voronezh: «Izdatel’stvo Ritm», 2017.

6. Ekonomicheskij analiz [Economic analysis] / pod red. L. T. Gilyarovskaya. 4-ye izd., dop. M.: Yuniti-Dana, 2013.

* * *

ANALYSIS OF PROBLEMS OF PLANNING AND FORECASTING OF INDICATORS OF THE ENTERPRISE ACTIVITY

MOISEEVAIRINA IVANOVNA

Lipetsk State Technical University, Lipetsk, the Russian Federation, e-mail: [email protected]

MORGUNOVA KRISTINA IGOREVNA

Lipetsk State Technical University, Lipetsk, the Russian Federation, e-mail: [email protected]

Author devoted this article to consideration of questions of the economic analysis of a financial state and forecasting on its basis of further development of the enterprise. In article authors carried out the analysis of problems of planning and forecasting of indicators of activity of the enterprise; studied theoretical bases of the analysis and forecasting of a financial condition of the enterprise; carried out comparison of methods of the analysis and forecasting; considered techniques of forecasting of indicators. The professional management of finance inevitably demands forecasting of indicators of activity of the enterprise allowing to estimate more precisely uncertainty of a situation with the help of modern quantitative methods of a research. Thanks to knowledge of the equipment and technology of forecasting of indicators of activity of the enterprise, qualified specialists of an economic profile can easily adapt to changes of a market situation and find the correct solutions. Thus, success of any enterprise in many respects depends on its financial state. At the same time tasks of the analyst do not only include studying the current financial state of the enterprise and also forecasting, as for the next, and long-term outlook. In this regard authors paid a lot of attention to forecasting of indicators of activity of the enterprise. The forecast of results of financial and economic activity of the enterprise is one of the most important tasks of the perspective economic analysis. The effective solution of this task, on the one hand, bases on a complex analytical research of the enterprise as the difficult economic system characterized by variety of the processes happening in it and mutual influence of a large number of factors. On the other hand, based on results of difficult estimated procedures, forecasting acts as a basis for formation of perspective activities and, connecting stages of planning and control in continuous process, serves for the organization of effective management of the enterprise.

Key words: accounting reports, forecast methods, financial state

Об авторах:

Моисеева Ирина Ивановна, кандидат экономических наук, доцент кафедры финансов, налогообложения и бухгалтерского учета Липецкого государственного технического университета, г. Липецк

Моргунова Кристина Игоревна, магистрант кафедры финансов, налогообложения и бухгалтерского учета Липецкого государственного технического университета, г. Липецк

About the authors:

Moiseeva Irina Ivanovna, Candidate of Economics, Associate Professor of the Finance, Taxation and Accounting Department, Lipetsk State Technical University, Lipetsk

Morgunova Kristina Igorevna, Applicant for Master’s Degree of the Finance, Taxation and Accounting Department, Lipetsk State Technical University, Lipetsk

Планирование и прогнозирование в системе государственных финансов

В экономической литературе планирование рассматривается как деятельность по принятию решений, ориентированных на будущее. Но это понятие может иметь и более общее определение, основанное на понятии «планомерность которая означает объективную необходимость и возможность согласования деятельности хозяйствующих субъектов. Следовательно, планирование – это практическая реализация планомерности, т.е. осознанная деятельность по достижению сбалансированности и пропорциональности. Применительно к финансовому планированию – это деятельность по достижению сбалансированности и пропорциональности финансовых ресурсов.

Сбалансированность при этом означает оптимальное соотношение между финансовыми ресурсами, находящимися в распоряжении государства, и доходами, остающимися у хозяйствующих субъектов. Пропорциональность – это рациональное соотношение между величинами дохода до уплаты налога и после ее осуществления по предприятиям, отраслям хозяйства, регионам, субъектам РФ. Через увеличение или уменьшение этого соотношения государство может стимулировать либо ограничивать их развитие.

Финансовое планирование представляет собой составную часть планирования экономики. Оно базируется на системе макроэкономических показателей, позволяющих прогнозировать социально-экономическое развитие, и направлено на достижение сбалансированности движения финансовых ресурсов, денежных и материальных потоков. Относительная обособленность отдельных звеньев предопределяет необходимость разработки системы финансовых планов, отражающих особенности форм и методов образования и использования денежных фондов, отраслевого и территориального перераспределения финансовых ресурсов.

Главным объектом финансового планирования являются звенья финансов (отношения), получающие в плане количественное выражение. Движение средств конкретного денежного фонда выражается и закрепляется в соответствующих финансовых планах, которые объединены в единую систему. Центральное место в системе финансовых планов принадлежит бюджетному плану, в котором отражаются движение бюджетного фонда, а также структура доходов и расходов.

Движение внебюджетных фондов показано соответственно в их финансовых планах (сметах) доходов и расходов. В доходной части указаны обязательные и добровольные взносы юридических и физических лиц. Размер страховых взносов установлен в процентах от фонда оплаты труда. Во внебюджетные фонды в ряде случаев поступают бюджетные средства; при недостатке ресурсов они могут использовать на возвратной основе средства друг друга. Таким образом, внебюджетные фонды тесно связаны между собой и с бюджетным фондом.