Правила расчета рентабельности продукции. | Русский стартап

1. Как рассчитать формулу рентабельность продукции?

Мониторинг эффективности работы предприятия – общепринятая практика. Интуитивное понимание, что некий бизнес-проект принесет серьезную прибыль, кажется рудиментом на фоне объективного математического анализа.

Текущий уровень рентабельности продукции формула определит, опираясь на реальные данные, присутствующие в квартальной документации.

Эти цифры интересны для широкого круга лиц:

- Владельцы оценивают правильность выбранного курса;

- Кредиторы пристально следят, насколько обоснованно используются авансированные средства.

Прибыльность можно рассматривать как абсолютную величину, тогда ее легко представить в виде банковских купюр, что в графе бухгалтерских отчетов будет выражено рублями.

Относительный показатель доходности не столь демонстративен, он рассматривает процентные соотношения величин, поэтому нуждается в некотором пояснении.

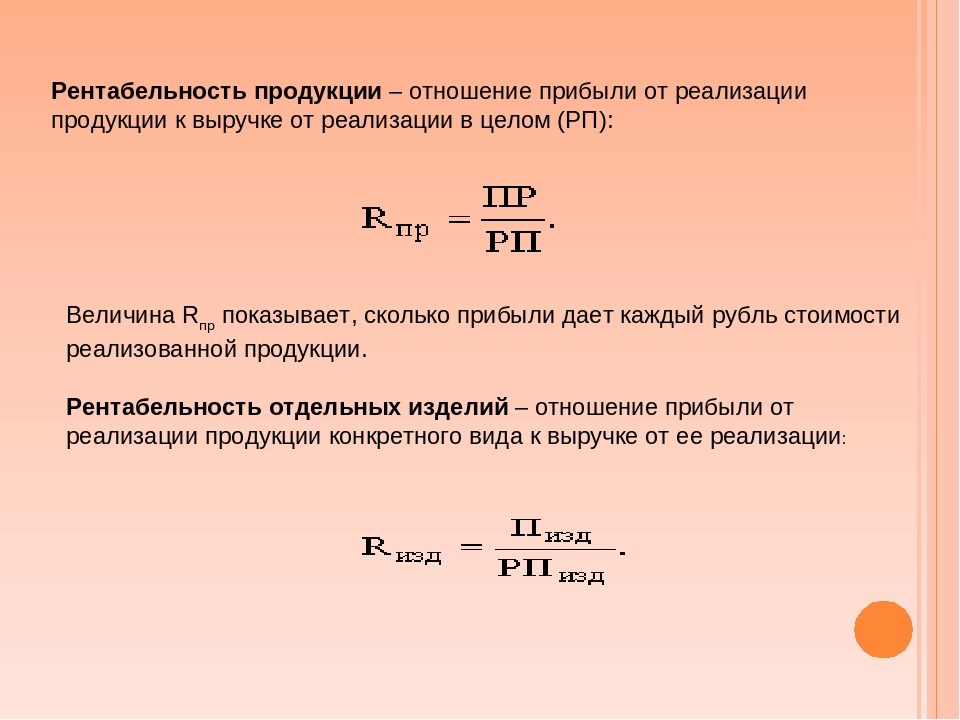

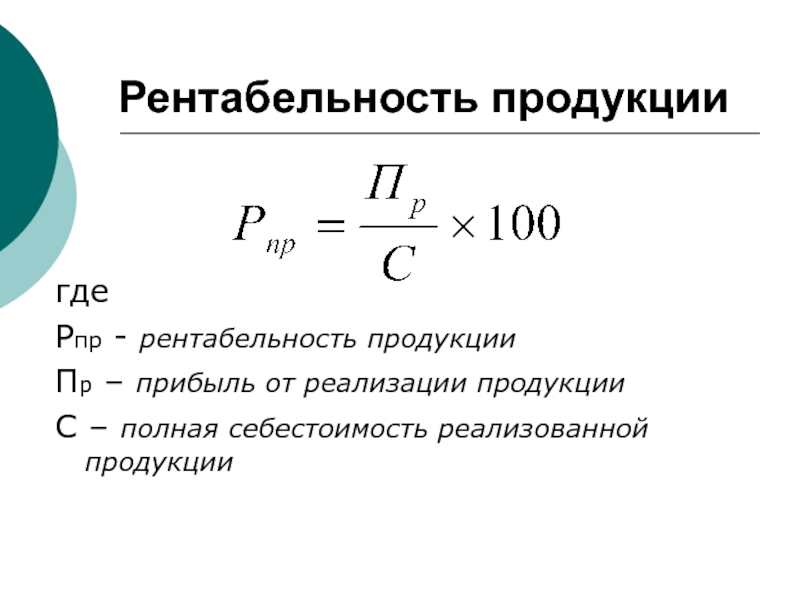

Базовый коэффициент рентабельности продукции формула раскрывает логично, апеллируя к показателям дохода и затрат. Удобно записать вычисления в виде дроби. На месте числителя будет стоять прибыль, которую принес реализованный товар.

А знаменателем станут все затраты, относящиеся как к технологическому циклу, так и к коммерческому продвижению. Полученное значение умножают на 100%. Иными словами, создается пропорция, выражающая отношение прибыли к полной себестоимости.

Единичное вычисление не способно отобразить реальную картину. Необходимо учитывать следующие моменты:

- Отличается ли фактическая и плановая рентабельность товарной продукции формула которой универсальна для предприятий различных отраслей;

- Насколько оптимистично смотрятся полученные данные по сравнению аналогичными расчетами конкурирующих компаний;

- Полезно сравнить рейтинг за несколько предыдущих лет.

Если вы задумались, как найти рентабельность продукции формула предоставит два решения. Иногда «Рп» рассчитывают для отдельной единицы, тогда вычленяют ее прибыль и себестоимость из общей структуры.

Иногда «Рп» рассчитывают для отдельной единицы, тогда вычленяют ее прибыль и себестоимость из общей структуры.

Подобные сведения представляют интерес для аналитиков, составляющих прогнозы. Второй вариант «Рп» оперирует глобальными цифрами, общими суммами за отчетный период.

Всегда рентабельность производства продукции формула рассматривает как процентную величину, чтобы упростить дальнейшее использование данных в сравнительно анализе.

Что такое рентабельность продаж? Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://russtartups.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

2. Формула рентабельности реализованной продукции.

Это конечное звено, замыкающее производственную цепочку. Есть шанс увидеть цифры, свидетельствующие о грядущем процветании или намечающихся убытках. Если общая впечатление оказывается неутешительным, то приходится анализировать деятельность каждого производственного отдела.

Традиционно рентабельность реализации продукции формула переводит в проценты. В вычислениях ее принято обозначать аббревиатурой «ROM». Чтобы получить точные данные, необходимо прибыль от реализации разделить на объем проданного товара. Результат умножается на 100.

Полученная информация представляет не сиюминутный интерес, ее учитывают при составлении стратегического планирования. Перспективный уровень рентабельности реализованной продукции формула легко обозначит.

Но не стоит упускать из вида три ключевых пункта:

- Диктат реализационных цен – фактор, способный кардинально изменить цифры в прогнозе доходности;

- Себестоимость товара не всегда имеет тенденцию к снижению. Даже в наукоемких отраслях модернизация на первых станет весьма затратным процессом;

- Если перечень продукции неоднороден, следует стремиться к повышению удельного веса самых рентабельных товаров.

Стандартную рентабельность реализации продукции формула расчета может определить в динамике. Обычно делают выборку, основываясь на данных за несколько месяцев или лет.

Обычно делают выборку, основываясь на данных за несколько месяцев или лет.

Результат – наглядная иллюстрация эффективности управленческих методик. Рост цен в условиях снижения себестоимости может удерживаться длительное время только в условиях монополизации отрасли или при отсутствии активных конкурентов.

Почти всегда рентабельность реализованной продукции формула расчета показывает с высокой достоверностью. На корректность показателей иногда влияют изменения в системе налогообложения.

Просмотров: 552

Расчетная Рентабельность — это… Что такое Расчетная Рентабельность?

- Расчетная Палата

- Расчетно-Кассовое Обслуживание

Смотреть что такое «Расчетная Рентабельность» в других словарях:

РАСЧЕТНАЯ РЕНТАБЕЛЬНОСТЬ

Расчетная рентабельность проекта для инвестора — принимаемое для расчетов при моделировании инвестиционных проектов значение внутренней нормы рентабельности (NPV).

Источник … Словарь-справочник терминов нормативно-технической документации

Источник … Словарь-справочник терминов нормативно-технической документацииРЕНТАБЕЛЬНОСТЬ РАСЧЕТНАЯ — (см. РАСЧЕТНАЯ РЕНТАБЕЛЬНОСТЬ) … Энциклопедический словарь экономики и права

Рентабельность — [profitableness] (от нем. rentale доходный, прибыльный) комплексный показатель экономической эффективности производства на предприятии, в объединении, отрасли экономики и в народном хозяйстве в целом; отражает степень использования материальных,… … Энциклопедический словарь по металлургии

РЕНТАБЕЛЬНОСТЬ РАСЧЕТНАЯ — в плановой экономике: рентабельность, рассчитанная на основе расчетной прибыли, то есть плановой прибыли, остающейся в распоряжении предприятия после уплаты налогов, рентных платежей и процентов за банковский кредит. Райзберг Б.А., Лозовский Л.Ш … Экономический словарь

Рентабельность Расчетная — показатель эффективности работы компании, рассчитываемый как отношение расчетной прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств в процентах.

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминовРЕНТАБЕЛЬНОСТЬ, РАСЧЕТНАЯ — в плановой экономике это рентабельность, рассчитанная на основе расчетной прибыли, то есть плановой прибыли, остающейся в распоряжении предприятия после уплаты налогов, рентных платежей и процентов за банковский кредит. Определяется как отношение … Большой экономический словарь

рентабельность расчетная — в плановой экономике: рентабельность, рассчитанная на основе расчетной прибыли, то есть плановой прибыли, остающейся в распоряжении предприятия после уплаты налогов, рентных платежей и процентов за банковский кредит … Словарь экономических терминов

Постановление 882-ПП: Методика определения расчетного размера платежа городу Москве инвестором при реализации инвестиционных проектов строительства и реконструкции объектов жилого назначения на территории города Москвы — Терминология Постановление 882 ПП: Методика определения расчетного размера платежа городу Москве инвестором при реализации инвестиционных проектов строительства и реконструкции объектов жилого назначения на территории города Москвы: Инвестор… … Словарь-справочник терминов нормативно-технической документации

Пример — Изображение отпечатка пальца.

Источник … Словарь-справочник терминов нормативно-технической документации

Источник … Словарь-справочник терминов нормативно-технической документации

Источник … Словарь-справочник терминов нормативно-технической документации Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов Источник … Словарь-справочник терминов нормативно-технической документации

Источник … Словарь-справочник терминов нормативно-технической документацииРентабельность в смете сколько процентов

| По законодательным нормам. При объявлении процедуры закупки (тендера), заказчик самостоятельно определяет условия их проведения и, главное, критерии, по котрым будут выбираться претенденты. Чаще всего, фигурирует как основной критерий — самая маленькая цена. Однако, как верно отмечено, заказчик, объявивший тендер, может определить и уровень рентабельности как один из критериев оценки приемлемости тендерного (конкурсного) предложения. На это может влиять, как уже отмечалось выше, источник финансирования, по которому нормами законодательства установлен предельный размер рентабельности.

А теперь — жизненные ситуации. Так что, взаимоотношения между заказчиком и подрядчиком (не зависимо от отрасли, но в строительстве это вообще просто жесть!) — это очень тонкая психологическая игра в процессе переговоров и доказательства своей правоты. И закон, к сожалению, тут совершенно не действует. |

Был даже один раз коэффициент — 0,02. Я не опечатался — две сотых от расчитанных трудозатрат!

Был даже один раз коэффициент — 0,02. Я не опечатался — две сотых от расчитанных трудозатрат!ekonomist.by

Шапка дефектовки. Коэффициэнты к стоимости работ и материалов.Верхняя часть дефектовки (шапка дефектовки) состоит из первых 7-ми строк. Эта часть листа закреплена и остаётся на экране всегда,

независимо от прокрутки листа при помощи полосы прокрутки. В строке 5 располагается название объекта. Строки 6-7 содержат названия столбцов Дефектовки (столбцы «A» — «F») и столбцов, предназначенных для формирования Сметы

(столбцы «H» — «J»), из названия которых становится понятно назначение этих столбцов. Строки 1-4, выделены жёлтым фоном.

Значения коэффициэнтов и процентных ставок, расположенных в столбце «С», устанавливаются программой в момент создания Дефектовки.

Изменить эти значения по умолчанию можно в окне настроек программы. Вызывается оно кнопкой «Параметры», находящейся в группе «Настройки» на

вкладке «Смета 2007» ленты. В ячейках группы итогов содержатся формулы, которые подсчитывают и отображают соответствующее значение.

Очевидно, что значения в ячейках Группы итогов, реагируют на любые изменения, произведённые в Дефектовке и, соответственно,

всегда отображают действительную информацию. |

В случае, представленом на рисунке, объект расчёта называется «реконструкция сарая после грозы в начале мая».

В случае, представленом на рисунке, объект расчёта называется «реконструкция сарая после грозы в начале мая».

е. итоговую стоимость работ и материалов с учётом прочих расходов

(Рис.1, строка 27). .

е. итоговую стоимость работ и материалов с учётом прочих расходов

(Рис.1, строка 27). .

smeta2007.ru

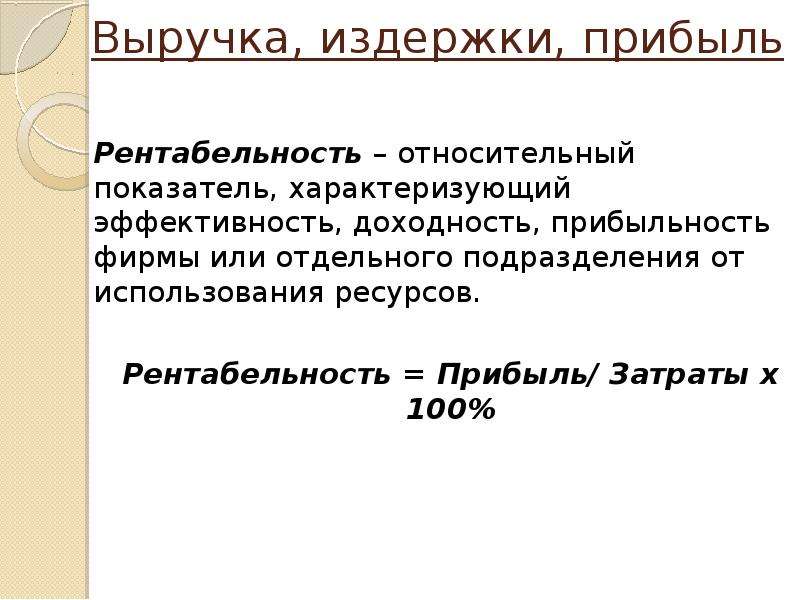

Рентабельность — что это. Формула расчета

Рентабельность – один из важнейших показателей, которые могут показать эффективность работы компании, направить внимание на слабые места и дать возможность скорректировать действия во всех направлениях. Но обо всём по порядку.

Для чего рассчитывать рентабельность?

Финансовая рентабельность проекта часто является ключевым показателем в анализе работы фирмы. Говоря простым языком, рассчитав настоящую рентабельность, можно понять, насколько хорошо окупаются вложенные в проект средства.

И нельзя забывать, что рентабельность как показатель крайне важна в проекте, который ещё даже не начал действовать. Любой стартап будет оцениваться по его предполагаемой (на основе цифр и анализа) рентабельности. И не только, когда речь идёт об оценке инвестором. Предприниматель, составляющий бизнес-план сам должен оценить, насколько его дело будет рентабельным, чтобы понять, нужно ли что-то изменить, или может быть вообще не стоит вкладывать ресурсы.

Показатель этот высчитывается в виде числового коэффициента – чем выше число, тем больше рентабельность фирмы.

Основных причин высчитать рентабельность, кроме того, о чём мы уже упомянули, несколько:

- Чтобы суметь спрогнозировать прибыль следующего периода.

- Чтобы была возможность сравнить показатели с конкурентами.

- Чтобы была возможность обосновать инвестиции. Особенно важно это, когда в сделке участвует третье лицо, которое вкладывает свои деньги с целью получить прибыль в будущем.

- Чтобы определить реальную рыночную стоимость компании. Часто используется при подготовке к продаже.

Рентабельность предприятия

Ещё раз простыми словами определим, что же такое рентабельность для фирмы и для чего он нужен:

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность фирмы от своей деятельности (или предпринимателя). Расчёт рентабельности покажет – насколько обоснованным и выгодным является проект, или направление деятельности.

Нужно понимать, что в экономической деятельности фирмы задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные. Использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода.

Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и скорректировать их использование.

Если попробовать выразиться ещё проще, то рентабельность – это соотношение между затратами на процесс производства и полученной в его результате прибылью.

Если за определённый период времени бизнес принёс прибыль, то его называют рентабельным. А соответственно – выгодным для владельца.

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.

Специалисты выделяют экзогенные и эндогенные факторы.

Экзогенные факторы рентабельности

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы. Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Эндогенные (внутренние) факторы

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Факторный анализ рентабельности фирмы

Как раз для того, чтобы понимать какие факторы на что влияют и проводится факторный анализ. С помощью него можно определить и точную сумму дохода фирмы, которая была получена под влиянием эндогенных факторов. Для определения есть специальные формулы:

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Есть и другая формула:

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Виды рентабельности

Нужно понимать, что показатели рентабельности могут отличаться в зависимости от сферы, в которой действует предприятие. Поэтому экономисты обычно выделяют три группы:

Рентабельность продукции и услуг. Тут главную роль играют затраченные средства на проект, а также прибыль от него. Рассчитывается как для всей фирмы, так и для конкретного товара или услуги.

Рентабельность предприятия. Здесь можно найти множество различных показателей, каждый из которых будет с той или другой стороны давать характеристику происходящим в фирме процессам. Оценка этого вида рентабельности нужна для оценки работы всего проекта инвесторами или владельцами.

Рентабельность активов. Также большой набор разных показателей, способных отразить целесообразность использования фирмой конкретного ресурса. Так, например, предприниматель может увидеть, насколько рационально применять кредитные средства, собственные вложения, или другие активы.

Как правило, анализируется рентабельность не только для внутренних нужд. Это важный этап при подготовке проекта для презентации инвестору или кредитору. Он также используется в подготовке бизнес-плана для получения спонсирования.

Виды показателей рентабельности

Всегда, чтобы получить более полную картину того, как обстоят дела у фирмы, проводится анализ по нескольким показателям. Такой подход даёт возможность взглянуть на процессы, их актуальность и обоснованность под несколькими углами.

Так, например, анализ даст возможность понять – почему и по каким позициям было увеличение расходов. Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Расчёт рентабельности

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р = БП / СА * 100%

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

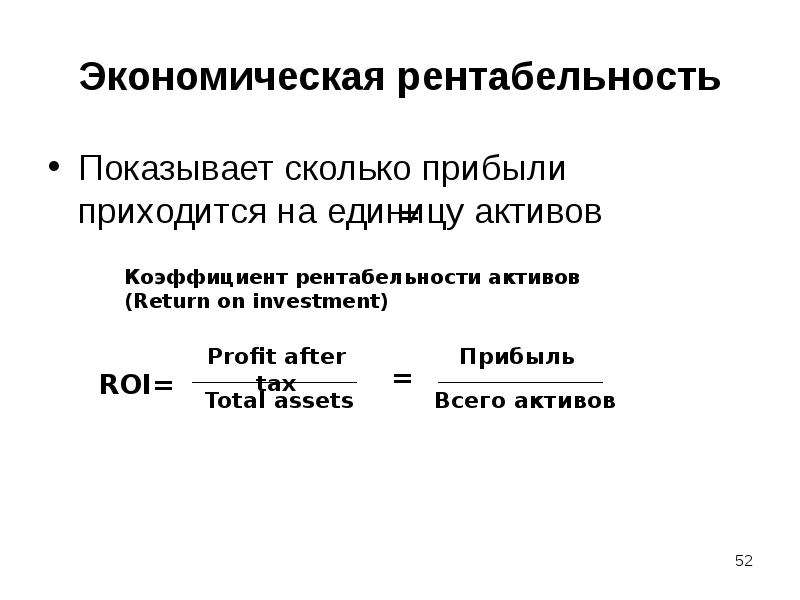

Рентабельность активов (ROA)

Предыдущий анализ показывал полную картину. Но сделать его невозможно без предварительного анализа эффективности использования активов. Потому что их использование непосредственно влияет на прибыль всего предприятия.

Если после анализа результат показывает, что показатель низкий, то можно сделать вывод, что капитал, а также другие активы работают слабо. Точнее – недостаточно. А вот высокий показатель будет свидетельствовать, что фирма использует верную тактику.

ROA показывает финансовую отдачу всего проекта. Поэтому такой анализ необходимо проводить часто. Это позволит понять, какой из объектов не приносит должной прибыли, принять меры – модернизировать его, или вообще отказаться от использования.

Формула тут простая:

ROA = P / A

Р – прибыль за весь временной отрезок, используемый для анализа

А – среднее значение по видам активов за тот же период

Один из самых нужных и показательных коэффициентов. В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

Рентабельность основных средств (ROFA)

К основным средствам обычно относят средства труда, которые используются в процессе работы фирмы. Срок использования таких средств не должен быть более 12 месяцев, а сумма амортизации должна входить в расчёт себестоимость товара или услуги. Чтобы было понятнее, приведём примеры таких средств:

- Здания, постройки, где расположены ваши цеха, склады, офисы и т. д.

- Оборудование, которое как раз и производит товар.

- Транспортировочные средства – погрузчики, большегрузы.

- Мебель из офиса или рабочая мебель.

- Остальной транспорт.

- Дорогой инструмент.

д.

д.Формула для расчёта используется следующая:

R = (ЧП / ОС) * 100%

ЧП – чистая прибыль

ОС – стоимость основных фондов

Такой показатель играет большую роль на коммерческих предприятиях, давая им представление о прибыли, приходящейся на один рубль вложенных средств.

Коэффициент не должен опускаться ниже нуля. Если такое произошло, нужно что-то менять, потому что предприятие работает себе в убыток и нерационально использует основные средства.

Рентабельность реализованной продукции (ROM)

Формула для расчёта этого показателя также проста:

ROM = Чистая прибыль / себестоимость

Значение этого показателя может продемонстрировать, сколько может принести каждый вложенный рубль.

Схема просчёта проста:

- Сначала нужно определить период времени, за который будет проводиться анализ. Обычно берётся промежуток от одного месяца, до одного года.

- Далее идёт просчёт всей прибыли, поступившей от продаж. Для этого складываются доходы.

- Далее определяется чистая прибыль.

- Последним этапом применяется формула ROM.

Чтобы улучшить эффективность анализа, можно сравнить показатели такой рентабельности сразу за несколько периодов. Это даст понимание того, насколько эффективно действует фирма.

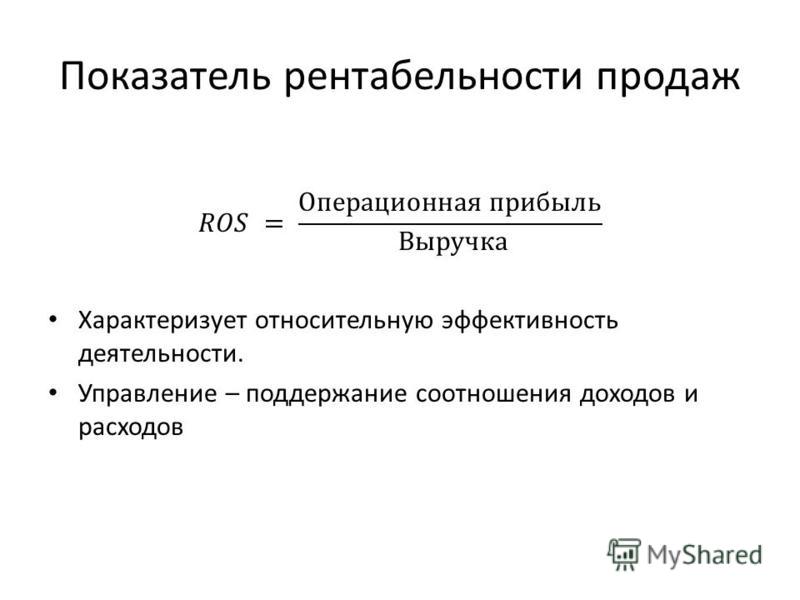

Рентабельность продаж (ROS)

Такой показатель призван отразить процент общей выручки, которой приходится на прибыль предприятия.

Формула для просчёта:

ROS = (Прибыль / Выручка) * 100%

Для просчёта применяются различные виды прибыли, в зависимости от компании. Всё зависит от ассортимента продукции, сферы деятельности и многих других параметров.

Также рентабельность продаж часто называют нормой прибыли. Так как она показывает долю удельного веса прибыли в общей выручке.

Так как она показывает долю удельного веса прибыли в общей выручке.

Сравнение этого показателя за разные отрезки времени также является полезным инструментом для понимания динамики роста или снижения показателей фирмы.

Если же рассматривать краткосрочный период, стоит вычленить операционную рентабельность продаж. Формула для этого:

Операционная рентабельность продаж = (Прибыль до налогов / Выручка) * 100%

Чем выше значение, тем лучше действует компания, и тем больше прибыли получает её владелец.

Рентабельность прибыли

Если вы хотите узнать, насколько прибыльным является ваш проект, рассчитывайте этот показатель. Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

Формула:

R = ВП / В

ВП – валовая прибыль (полученная выручка минус себестоимость).

В – выручка от продаж

Рентабельность персонала (ROL)

Это относительный показатель. Но не менее важный. На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

Формула:

ROL = ЧП / ЧШ

ЧП – чистая прибыль

ЧШ – численность персонала

Для более подробного анализа высчитывается соотношение затрат на содержание сотрудников к чистой прибыли. А также проверяется рентабельность одного сотрудника. Делается это с помощью деления затрат, которые уходят на его содержание, на долю прибыли, которую он приносит фирме.

Такие расчёты могут показать состояние управления трудом, открыть слабые и сильные места, указать на необходимость сокращения или расширения штата.

Особенно важно просчитывать этот показатель для небольших предприятий, чтобы можно было эффективнее оптимизировать расчёты.

Порог рентабельности

Этот термин означает минимальный размер продаж, при котором выручка с этих продаж будет перекрывать все расходы на производство и доведение товара / услуги до потребителя. Но прибыль тут не учитывается.

Такой показатель может помочь предпринимателю спланировать количество продаж, которое потребуется ему совершить, чтобы действовать без убытка.

Часто такой показатель называют точкой безубыточности, либо критической точкой (не путать с точкой выхода на чистую прибыль!)

Подробнее об этом вы можете прочитать в материале Точка безубыточности.

Формула для расчёта:

ПР = ПЗ / Квм

ПР – порог рентабельности

ПЗ – постоянные затраты на производство товара / услуги и на их реализацию

Квм – коэффициент валовой маржи. Рассчитать его можно с помощью другой формулы:

Квм = (В – Зпр) * 100%

В – выручка

Зпр – сумма переменных затрат

Огромное значение для этого показателя имеют такие критерии, как цена за товар, а также любые переменные и постоянные расходы фирмы. О них — так же в статье Точка безубыточности.

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

Формула:

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Пути повышения рентабельности

Как мы уже выяснили, после анализа рентабельности может случится так, что результаты будут указывать на необходимость мер.

А для того, чтобы определить, как можно повысить рентабельность, нужно сначала разобраться, почему она недостаточно высока.

Чтобы это выяснить, нужно изучить показатели за отчётный период и сравнить их с показателями за предыдущий период. Стоит обратить внимание на такие факторы, как сезонность, конкуренция, простои.

Для увеличения прибыли применяются разные способы:

- Повышается качество продукта или услуги, упаковки, проводится модернизация, переоснащение производства. Конечно на всё это требуются, как правило, инвестиции. Но по плану они должны спокойно окупиться в дальнейшем с помощью снижения количества используемого сырья, повышением спроса и так далее.

- Разрабатывается новая маркетинговая стратегия и политика.

- Снижается себестоимость товара или услуги, чтобы можно было конкурировать с другими фирмами. Но конечно, это не должно наносить вред качеству продукции.

Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. Таким образом, показатели рентабельности должны будут оставаться на должном уровне.

businessmens.ru

Рентабельность — Википедия

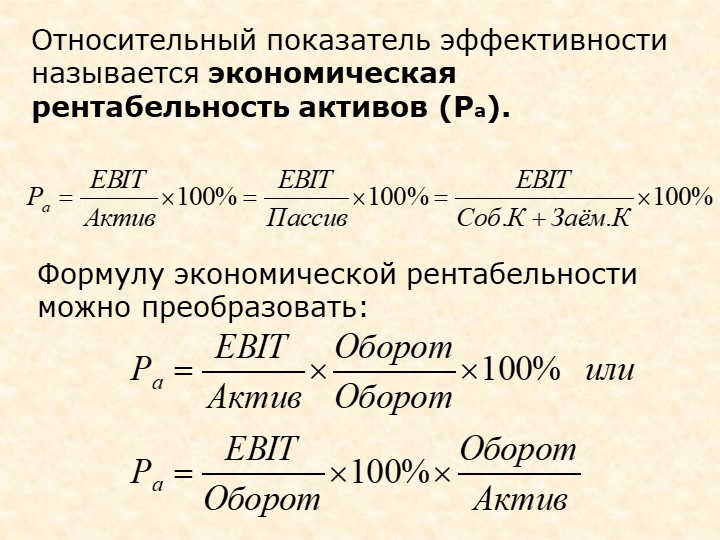

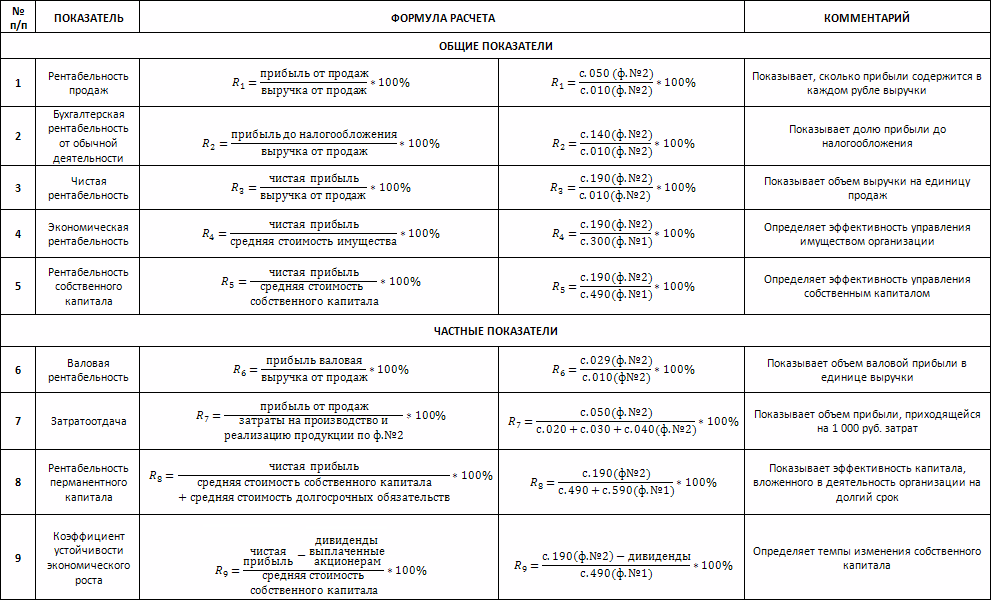

Рента́бельность (от нем. rentabel[1] — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Основные показатели:

Дополнительные показатели:

- Рентабельность основных средств = Чистая прибыль/Основные средства

- Рентабельность персонала(ROL) = Чистая прибыль/сумма затрат на персонал (фот, и др. затраты связанные с работниками)

- Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов. BEP = EBITDA/Активы × 100 %

- Рентабельность инвестированного, перманентного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу. ROIC = EBIT × (100 % — Ставка налога на прибыль)/Инвестированный капитал . В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (EBIT × (100 % — ставка налога на прибыль) — сумма % по заемному капиталу)/(собственный капитал+заемный капитал)

- Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

- Рентабельность суммарных активов (ROTA) = Прибыль до налогообложения / Совокупные активы

- Рентабельность активов бизнеса (ROBA)

- Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

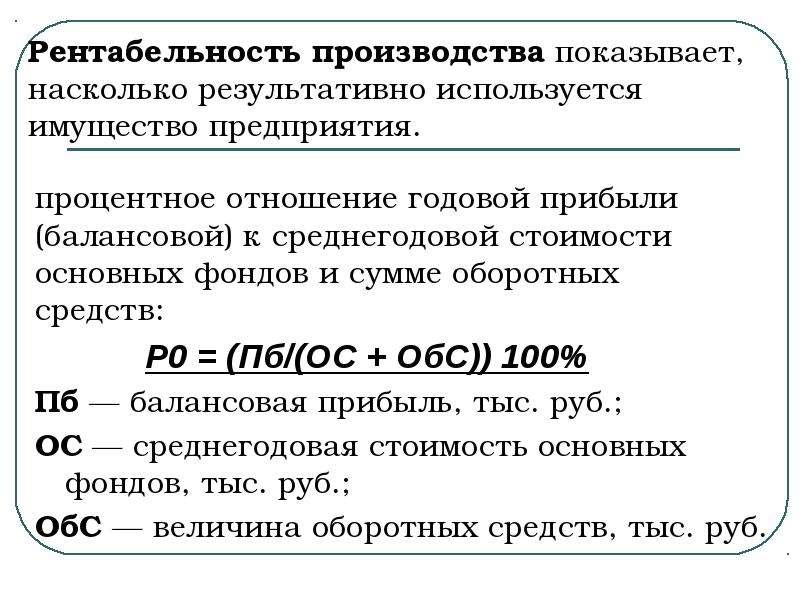

- Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

- Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

- и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

- Рентабельность Себестоимости (Profitability of the Cost of Sales) — отношение прибыли к закупочной стоимости.

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждой заработанной денежной единице. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения)[2] за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на среднюю величину активов организации за этот же период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период.

Ra=P/A{\displaystyle Ra=P/A}

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

РЕНТАБЕЛЬНОСТЬ АКТИВОВ отражает, сколько приходится прибыли на каждую денежную единицу, вложенную в имущество организации.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько прибыли предприятие имеет с каждой денежной единицы, затраченной на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

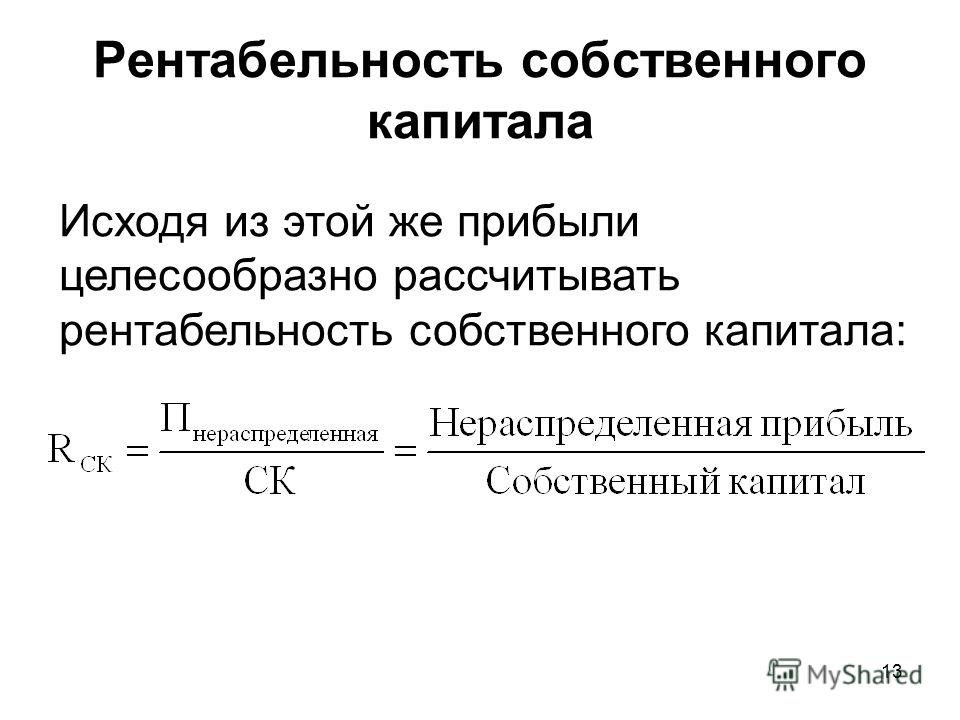

Рентабельность собственного капитала[править | править код]

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Формула Дюпон[править | править код]

При всей простоте, в методике отражены три важные составляющие: структура рисков бизнеса, динамика изменения рисков, дополнительная оценка стоимости капитала

ROE = (Чистая прибыль / Выручка) × (Выручка / Активы) × (Активы / Собственный капитал) = (рентабельность чистой прибыли (NPM)) × (оборачиваемость активов) × (коэффициент капитализации) = (Чистая прибыль / Собственный капитал)

Этот показатель может использоваться для конкурсной оценки эффективности каждого из подрядчиков, а также для оценки экономии от предоставления услуги. Рассчитывается как отношение разницы затрат при непредоставлении и предоставлении услуги к затратам при предоставлении услуги.

Ру = (З0 — З1) / З1

При этом подразумевается, что непредоставленная услуга приведет к более значительным затратам организации, например на штрафы.

ru.wikipedia.org

Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации. Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

Рассчитаем рентабельность сделки правильно | KM.RU

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления» Рентабельность сделки – это тот определяющий фактор, который

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления»

Рентабельность сделки – это тот определяющий фактор, который говорит руководителю, есть ли экономический смысл в ее заключении. А значит простого математического подсчета доходов и расходов недостаточно. Ведь предстоит еще учесть немало рисков, которые могут повлиять на финансовый эффект будущей сделки и определить истинную стоимость привлекаемых для ее финансирования активов.

Можно ли определить тот уровень рентабельности, при котором следует одобрить или запретить предполагаемый контракт или начать разработку нового продукта? Нормативных значений не существует, поскольку рентабельность может быть различной для отдельных видов деятельности, а также зависеть от времени, через которое продукт или сделка начнет приносить прибыль. К тому же, нельзя обратиться и к международному опыту. Ведь считающееся нормальным для многих стран значение в 6-8 % неприемлемо для России с инфляцией в 20% годовых. Однако одну рекомендацию дать все-таки можно. Минимальное значение рентабельности должно быть выше средней процентной ставки по депозитным вкладам в коммерческом банке. Иначе имеет смысл просто вложить все свободные на депозит и жить на депозитную ренту. Но это – крайний случай, не стоит строить бизнес-прогнозирование новой сделки подобным образом.

Конечно, у вас уже есть план

Современному предприятию мало быть просто успешным. Надо быть прогнозируемо удачным, ведь тогда и только тогда бизнес вызывает доверие у внешних инвесторов, да и у собственных акционеров тоже. Надежность оценивают только по взвешенным и прогнозируемым проектам, а не по сногсшибательной нереальной прибыли, свалившейся как «снег на голову». Для этого финансовые службы компаний составляют бюджеты предприятий, которые и принимают к исполнению на определенный период.

К сожалению, подобный документ исполнить очень непросто. Причина кроется в том, что предприятия не всегда учитывают хозяйственные риски. Например, фирма занимается деятельностью, которая может привести к значительным финансовым потерям, например, из-за нанесения экологического урона окружающей среде. Другой пример — постоянно меняются «правила игры» на законодательном поле и вносимые в Госдуму поправки в Налоговый кодекс периодически лихорадят налогоплательщиков. А налоги – это тоже статья расходов предприятия, их придется выплачивать независимо от результатов проведенного бизнес-планирования. И самое главное — большинство новых проектов и сделок, как правило, не приносят ни запланированной маржи, ни даже планируемого дохода. Возможно, возникнут и новые расходы на внедрение продукта, не предусмотренные генеральным бюджетом и без них невозможно будет само внедрение.

Может быть тогда, заниматься планированием не стоит вовсе? Так вопрос, разумеется, не ставится. Другое дело, что в условиях современной российской экономики полагаться на единожды составленный бюджет просто неразумно. Такие бюджеты более всего приемлемы разве что для сырьевых и энергетических гигантов, у них и так очень хорошо налажен бизнес, имеется стабильный рынок сбыта, проверенные поставщики, методы налогового маневрирования и самое главное — полное отсутствие необходимости внедрять новые продукты. Нужно только несколько небольших, но мобильных бюджетов.

Прежде всего, у компании обязательно должен быть составлен продуманный бюджет движения денежных средств (далее БДД) предприятия на будущий финансовый год. Этот прогнозный документ можно собрать по данным предыдущего года. Его составляют по планам продаж уже существующих у компании продуктов. Целью этого документа станет прогнозируемый остаток свободных денежных средств на любую дату следующего финансового года.

Следующий шаг — составление бюджета инвестирования в новую сделку или на новый продукт. Главное в документе — это обоснование не размеров будущих доходов, ведь их может не быть вовсе, а именно расходов, так как они имеют, к сожалению не только натуральную оболочку, но и стоимостную оценку, а значит, платить придется в любом случае

Затем нужно «наложить» бюджет инвестирования на БДД, чтобы понять хватит ли денежных средств предприятия на покрытие планируемых при внедрении новых продуктов издержек. Вполне вероятно, их может и не хватить. Тогда следует еще раз оценить целесообразность и очередность введения всех новых продуктов. Затем, расставив приоритеты, составить план кредитования внедряемых новых продуктов.

Еще раз напомним о том, что проверять сметную стоимость нового продукта необходимо особо тщательно. Ведь занижение расходов может привести к незапланированному привлечению излишне емких «коротких» внешних кредитов и, следовательно, к переплате по ним процентов

После этого для проверки расчетов необходимо «наложить» план кредитования поверх БДД и бюджета инвестирования с учетом уплаты процентов по кредитам. БДД на любую календарную дату просто не может получиться отрицательным.

Постигаем рентабельность на примере

Теперь поговорим о сделках, по которым все-таки планируется получить прибыль в обозримом будущем. Если вы решили начать новый проект или открыть новое направление работы, то необходимо составить предварительный сметный расчет. Так же следует максимально точно определить даты поступления денег от покупателей и очередность погашения собственной задолженности поставщикам.

В общем виде рентабельность рассчитывают как отношение прибыли от реализации к выручке от реализации или сколько процентов прибыли принесет предприятию каждый рубль выручки. И именно с этой точки зрения и следует оценивать экономический эффект каждой конкретной сделки.

Рассмотрим пример расчета рентабельности столь популярной ныне внешнеторговой сделки. Фирма покупает импортный товар и продает его оптовой партией в крупную российскую торговую сеть.

Дата заказа и внесения предоплаты иностранному поставщику – 1 ноября 2006 года. Источник платежа – денежные средства, полученные по договору займа от коммерческого банка.

Дата поступления товара в Россию и отгрузки его покупателю 1 декабря 2006 года.

Стоимость товара по инвойсу — 40 000 EUR

Таможенные пошлины и сборы, уплачиваемые в соответствии с Таможенным кодексом – 10 000 EUR

«Таможенный» НДС, уплачиваемый в соответствии с Налоговым и Таможенным кодексами: (40 000 + 10 000)*18% = 9 000 EUR. Партия товара на сумму 118 000 EUR отгружается в магазин торговой сети. Согласно договору поставки отсрочка оплаты за товар составляет 30 календарных дней. Предполагаемый день поступления денежных средств 31 декабря 2006 года. Для упрощения и наглядности расчетов в примере не рассматриваются вопросы начисления зарплаты и налогов с ФОТ непосредственно задействованному в ней персоналу.

Используя формулу расчета рентабельности, получим по данной конкретной сделке:

R = Pr / Vir , (1)

Где R – рентабельность

Pr – прибыль

Vir – выручка

R = (118 000 – 40 000 – 10 000 – 9 000) / 118 000 = 0.5 или 50 %

Рентабельность, рассчитанная таким образом, определена правильно не только с точки зрения правил бухгалтерского учета, но и точки зрения учета управленческого. Поясним, что еще необходимо учесть для правильного расчета финансового результата хозяйственной деятельности. Придется отойти от общепринятого регламента расчета рентабельности, иначе невозможно получить полное представление о конечном финансовом результате.

Прежде всего, следует учитывать прочие финансовые потери по сделке, как явные, так и скрытые. Кроме этого есть еще и неизбежные налоговые потери. К явным в данном случае относятся проценты, уплачиваемые коммерческому банку по валютному кредиту, взятому на оплату импортного товара. Кредит был отдан после получения оплаты от покупателя. Сумма процентов рассчитывается следующим образом:

S% = Sкр * 1% * 2 (2)

Где S% — сумма процентов по кредиту

Sкр – сумма кредита

1 % — сумма процентов по кредиту в месяц (12 процентов за 12 месяцев)

2- 2 месяца кредитования с 1 ноября 2006 года по 31 декабря 2006 года.

Подставив остальные значения в (2) получаем сумму % за кредит 800 EUR

Скрытые финансовые потери – это потери стоимости денег в результате дисконтирования выручки в зависимости от изменения их стоимости во времени. Не будем приводить сложных формул, но при самой минимальной инфляции в 12 % годовых предприятие потеряет 1% выручки при отсрочке платежа в 1 месяц (как и записано в условия договора с торговой сетью). Значит, эти потери составят 118 000 * 1% = 1180 EUR.

Оба этих вида финансовых потерь теоретически можно избежать, если не прибегать к использованию заемных средств и изменить порядок и сроки оплаты за товар по договору с торговой сетью.

Налоговые финансовые потери — это те виды отчислений, минимизировать которые возможно, но совсем убрать не получится. В нашем примере возникает два вида налогов, которые необходимо уплатить, если сделка будет исполнена в установленные сроки. Это НДС и налог на прибыль.

НДС к уплате рассчитываем следующим образом:

НДСупл = НДСсреал – НДСвход (3)

Где НДСупл – итоговая сумма налога на добавленную стоимость, начисленная к уплате в бюджет по данным налогового периода.

НДСсреал – НДС, начисленный в соответствии с положениями главы 21 НК РФ с суммы реализации товаров (работ, услуг) и авансовых платежей поступивших от покупателей и заказчиков.

НДСвход – Налог на добавленную стоимость возмещаемый из бюджета.

По условиям примера: НДСсреал = Vir*18/118 = 18 000 EUR

НДСвход = 9 000 EUR (смотри условия примера)

Значит в (3) НДСупл = НДСсреал – НДСвход = 18 000 – 9 000 = 9 000 EUR

Далее рассчитаем налог на прибыль. Для этого берем выручку без НДС, расходы в виде чистой стоимости товара по инвойсу, проценты по кредиту коммерческого банка и сумму таможенных платежей.

Налог на прибыль = (100 000 – 50 000 — 800)*24% = 11 808 EUR (4)

Теперь пересчитаем значение рентабельности, подставив уже найденные значения в (1):

R = (118 000 — 40 000 – 10 000 -9 000 – 800 -1180 — 9 000 — 11808) / 118 000) = 36212 / 118000=30,6%

Почувствуйте разницу — 50% или 30,6%!

Значит, чтобы рассчитать рентабельность, мало иметь просто сметные выкладки, необходимо определить все возможные расходы. Для этого вам придется привлечь специалистов финансовой службы предприятия. Ошибки прогнозирования могут сделать узкое место и без того тонким, поскольку искажение рентабельности более чем на 60 % в определенный момент времени вполне может привести к нехватке оборотных средств. Из-за этого вам придется пересматривать бюджет инвестирования вместе с планом кредитования, то есть вы потеряете время, которое в условиях рынка иногда дороже денег.

Пути повышения рентабельности

Как можно повысить рентабельность и получить наибольшую прибыль? В рассмотренном примере мы обнаружили только некоторые рычаги чувствительности. Теперь попробуем определить методику воздействия на них, а также плюсы и минусы каждого из них.

Во-первых, это более четкая договорная работа с поставщиками и покупателями. Запомните, отсрочки по платежам без начисления процентов за поставленные вам товары должны быть более длительными, чем отсрочки по платежам от покупателей за поставленные вами товары. Тогда удастся избежать переплаты по процентам за кредит и не произойдет удешевление выручки.

Во-вторых, можно прибегнуть к законной налоговой оптимизации. Так, если вы приобретете импортный товар через предприятие, применяющее упрощенную систему налогообложения с объектом налогообложения «Доходы» по ставке 6%, вы сэкономите на уплате НДС и налога на прибыль. В этом случае результат расчета формулы (3) даст нулевой результат, а в формуле (4) получим 118 000 * 6% = 7080 EUR Подчеркнем еще раз –упрощенцем обязательно должен быть сам импортер. Тогда экономия на налоговых платежах составит: 11 808 + 9 000 – 7080 = 13 728 EUR. Очень значительная победа!

Но, не забудьте и о пробелах. Дело в том, что торговые сети предпочитают не работать с поставщиками, которые будучи освобожденными от уплаты НДС не выставляют счета-фактуры с выделенным налогом. Возможно, вам придется снижать цену отгруженного товара на сумму того самого НДС (18% за редким исключением). Но тогда придется расплачиваться недополученной выручкой 18 000 EUR. К тому же упрощенец не сможет воспользоваться порядком упрощенного растамаживания импорта согласно Приказу № 727.

В-третьих, можно прибегнуть к другим распространенным методам налоговой оптимизации в виде «инвойсных» схем и схем «трансфертного ценообразования». Представьте, что будет, если и (3) и (4) привести к нулю. Но только до той поры пока за налогоплательщиков не возьмутся централизованно. Помните: такие сделки незаконны и рискованны.

Итак, рассчитать рентабельность непросто. Очень много факторов предстоит учесть, чтобы вписать новую сделку в общие финансовые потоки предприятия и свести к минимуму возможные финансовые и налоговые риски. А выбор между прибылью без риски и большой прибылью, но с риском и есть предпринимательская деятельность.

«Коммерческий директор» № 11, Ноябрь 2006

www.km.ru

Рентабельность как показатель хозяйственной деятельности в условиях регулируемой и нерегулируемой экономики Текст научной статьи по специальности «Экономика и бизнес»

УДК 336.71

Г.Я. Фаттахова*

РЕНТАБЕЛЬНОСТЬ КАК ПОКАЗАТЕЛЬ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В УСЛОВИЯХ РЕГУЛИРУЕМОЙ И НЕРЕГУЛИРУЕМОЙ ЭКОНОМИКИ

В статье рассматриваются показатели, используемые в советской экономике, такие как народнохозяйственная рентабельность, народнохозяйственная эффективность, доказывается необходимость их учета и в условиях функционирования рыночной экономики.

Ключевые слова: рентабельность, народнохозяйственная рентабельность, хозрасчетная рентабельность, народнохозяйственная эффективность, показатели народнохозяйственной эффективности.

Рентабельность — это категория, которая характеризует полученный доход. Так как доход может принимать неодинаковые формы, то рентабельность может рассматриваться в разных значениях. В широком смысле рентабельность отражает любой доход, получаемый в хозяйственной деятельности человека. В более узком понимании рентабельность проявляется в прибыльности. Иначе говоря, если предприятие получает прибыль, то оно рентабельно.

Рассматривать экономическую систему можно на двух уровнях: на микроэкономическом и макроэкономическом. Соответственно, можно выделить два вида рентабельности — рентабельность на микро- и рентабельность на макроуровне. Микроэкономику интересуют явления на уровне отдельных хозяйствующих структур. Отсюда рентабельность, рассчитываемая на микроэкономическом уровне, характеризуется доходностью — прибыльностью этих структур. В советской экономической литературе она называлась хозрасчетной, а в условиях функционирования рыночной экономики — коммерческой. В понятии хозрасчетной рентабельности увязываются понятия рентабельности и хозрасчета. Хозрасчет являлся главной формой деятельности различных подразделений общественного производства при социализме, функционирующих на принципах самоокупаемости, оперативной хозяйственной самостоятельности, возмещения всех затрат труда на производство продукции, материальной заинтересованности и ответственности, контроля рублем. Использование этих принципов означает, что прибыль как денежная форма стоимости прибавочного продукта является показателем рентабельности производства при функционировании товарно-денежных отношений и хозрасчетного ведения хозяйства в условиях, когда его контролируют, направляют, регулируют.

Хозрасчетная рентабельность по своему содержанию похожа на коммерческую рентабельность, особенности которой рассматривались Л. Мизесом. Но между ними есть различия. На наш взгляд, хозрасчетная рентабельность как научная категория присуща плановой экономике, где ее величина прогнозируется, а рост и необходимость связаны с решением основной задачи социализма — повышением уровня удовлетворения материальных и духовных потребностей тру-

* © Фаттахова Г.Я., 2011

Фаттахова Гульфия Ядкаровна ([email protected]), кафедра национальной и мировой экономики Самарского государственного технического университета, 443100, Российская Федерация, г. Самара, ул. Молодогвардейская, 244.

дящихся. Коммерческая же рентабельность отражает возможность получения предпринимательской прибыли в условиях свободной конкуренции, господства частной собственности, полной самостоятельности хозяйствующих единиц, отсутствия централизованного управления экономикой.

Макроэкономика — это система экономических явлений на уровне национальной экономики. Она проявляется через совокупность составляющих ее взаимосвязанных рынков. Первые дефиниции относительно рентабельности на макроэкономическом уровне появились в середине 30-х годов XX в. в СССР. Здесь она определялась в работах таких авторов, как Д. Андрианов, О. Макиевский, И. Филиппов, которые исходили из необходимости учета задач, решаемых социалистическим обществом. Согласно взглядам этих авторов, хозяйственная деятельность в условиях планомерности должна обеспечить рентабельность как отдельного предприятия (отрасли), так и народного хозяйства в целом. Исходя из этого, «рентабельным считалось такое предприятие, которое покрывает свои расходы и получает прибыль, а также своей продукцией обеспечивает рентабельную работу других предприятий. Рентабельность такого предприятия и будет народнохозяйственной» [1, с. 10].

Согласно этой точке зрения, развитие отрасли в первую очередь определяется ее народнохозяйственным значением. В связи с этим утверждалось, что в социалистическом хозяйстве должна учитываться только народнохозяйственная рентабельность, поскольку в эпоху социализма народное хозяйство функционирует как единая фабрика, управляемая из центра по единому плану. При этом единство экономики страны базируется на высоком уровне обобществления производительных сил, действии внутрипромышленной, агропромышленной и межрегиональной интеграции, наличии системы государственного хозяйственного управления.

Дискуссия по поводу рентабельности, имеющая место в советской экономической литературе, привела в 50-е годы к возникновению концепции о двух формах рентабельности: хозрасчетной и народнохозяйственной. Первая характеризует эффективность производства с точки зрения отдельного предприятия, а вторая — эффективность производства с позиции всего народного хозяйства.

Проанализируем соотношение между категориями хозрасчетной и народнохозяйственной рентабельности. На этот счет можно выделить три точки зрения, высказанные в экономической литературе советского периода.

Сторонники первой точки зрения не признают существования народнохозяйственной рентабельности, рассматривая рентабельность только в рамках отдельно взятого предприятия. «Прибыль и рентабельность, — заявляли они, — при соответствующей организации ценообразования и планового управления являются теми формами, которые наиболее соответствуют специфике хозрасчетного предприятия» [2, с. 81].

Теоретическое обоснование ограничения сферы использования категории рентабельности как понятия, отражающего содержание хозрасчетных отношений и прибыли, в советской литературе давалось также в работах Н.А. Цаголова, В.Н. Черковца, В.А. Медведева, С.С. Дзарасова. По их мнению, рентабельность как категория объективно существует лишь потому, что имеется другая экономическая категория — прибыль. Поэтому рентабельность рассматривалась в органической связи с прибылью. Они утверждали, что получение прибыли и обеспечение рентабельности являются теми характеристиками, которые наиболее полно соответствуют специфике хозрасчетного предприятия. При этом отмечалось, что прибыль как денежная форма стоимости прибавочного продукта — это величина, которая служит лишь дополнением к плановым показателям, непо-

средственно отражающим результаты производства, и ни в коем случае не представляет собой самостоятельного рычага управления. Так, В.А. Медведев на этот счет говорил: «норма прибыли в социалистическом хозяйстве выступает как обобщающий и вместе с тем локальный, то есть используемый на уровне предприятий (объединений), показатель эффективности хозяйственной деятельности» [3, с. 251]. В.Н. Черковец отмечал: «Основное содержание работы предприятия определяет план. Прибыль же является дополнительным регулятором его деятельности. Механизм прибыли привязывается к плану и превращается в одну из форм планомерного регулирования экономики в интересах неуклонного роста благосостояния населения» [4, с. 145]. Народнохозяйственная же рентабельность не представляет собой реального производственного отношения, поскольку формируется в процессе действий отдельных предприятий.

Вторую точку зрения разделяли такие авторы, как Л.И. Щедрая, В.В. Шинин. Они показывали существование и народнохозяйственной, и хозрасчетной рентабельности. По их мнению, наличие народнохозяйственной рентабельности вытекает из признания того факта, что экономика любой развитой страны представляет собой интегрированное целое, национальное производство. Как следствие этого появляются категории, приобретающие народнохозяйственную форму, например национальное богатство, валовой национальный продукт, чистый доход общества, общественные фонды потребления и т. д. Народнохозяйственная форма присуща и категории рентабельности, чья величина выражается через чистый доход общества. При этом и народнохозяйственная, и хозрасчетная рентабельность имеют объективную основу в системе экономических отношений.

Третья точка зрения была высказана И.В. Сталиным в ходе ноябрьской экономической дискуссии 1951 г., в процессе которой был впервые поднят вопрос о сущности народнохозяйственной формы рентабельности. В этой связи И.В. Сталин говорил, что «если взять рентабельность не с точки зрения отдельных предприятий или отраслей производства и не в разрезе одного года, а с точки зрения всего народного хозяйства и в разрезе, скажем, 10—15 лет, что было бы единственно правильным подходом к вопросу, то временная и непрочная рентабельность отдельных предприятий или отраслей производства не может идти ни в какое сравнение с той высшей формой прочной и постоянной рентабельности, которую дают нам действия закона планомерного развития народного хозяйства и планирование народного хозяйства, избавляя нас от периодических экономических кризисов, разрушающих народное хозяйство и наносящих обществу колоссальный материальный ущерб, и обеспечивая нам непрерывный рост народного хозяйства с его высокими темпами» [5, с. 24—25]. В соответствии с данным высказыванием можно сделать вывод о том, что в содержании понятия народнохозяйственной рентабельности появляются новые элементы — долгосрочный период базы для расчета рентабельности, устойчивое ее существование вследствие использования народнохозяйственного планирования, при котором отсутствуют кризисы.

В связи с этим народнохозяйственную рентабельность в нашей экономической литературе довольно долго трактовали как «высшую рентабельность». При этом в термин «высшая рентабельность» вкладывали, как правило, следующее содержание: «рентабельность… выражается в непрерывном росте и совершенствовании социалистического производства на базе высшей техники» [5, с. 40].

Если рассматривать рентабельность с точки зрения отдельных предприятий, то тяжелая промышленность считается менее рентабельной (а порой и нерентабельной), чем легкая. Но в реальной действительности это не так, поскольку тяжелая промышленность устойчиво развивается, ее хозяйственные показатели

(объемы производства, производительность труда, размеры заработной платы занятых работников и т. д.) непрерывно улучшаются. Народнохозяйственная рентабельность в условиях рынка обусловлена объективными процессами хозяйственного развития на основе рыночных принципов. Особое значение имеет предпринимательская деятельность, направленная на достижение максимальной прибыли. Инициатива предпринимателей, фирм, компаний развертывается в условиях позитивной конкуренции. Определяющим показателем народнохозяйственной рентабельности является чистый национальный продукт.

Народнохозяйственная рентабельность формируется под воздействием народнохозяйственной эффективности, которая в современных условиях не может быть исчерпана одним обобщающим показателем. Эффективность функционирования экономики выражается показателем народнохозяйственной производительности труда, материалоотдачей и капиталоотдачей. Улучшение названных показателей эффективности производства обусловливает повышение рентабельности на отдельных предприятиях и в масштабе общества.

Народнохозяйственная рентабельность, по нашему мнению, характеризуется, прежде всего, обобщающими результатами трудовой деятельности — получением совокупного общественного прибавочного продукта, денежную форму которого представляет чистый доход общества и особо значимые его составляющие — прибыль, процент, рента и т. д.

Это не единственный общественно полезный результат труда. На уровне предприятий можно еще выделить и такие показатели: увеличение объема выпускаемой продукции, снижение ее себестоимости, улучшение ее качества, повышение производительности труда и т. д. Поэтому и в данном случае, когда принимаются во внимание улучшения конкретных хозяйственных показателей, речь идет о факторах народнохозяйственной рентабельности.

И в том, и в другом случае показан результат хозяйственной деятельности: хозрасчетная рентабельность характеризует результаты деятельности отдельного предприятия, а народнохозяйственная рентабельность — всей экономики в целом. Хозрасчетная и народнохозяйственная рентабельность могут иметь абсолютную и относительную форму. Абсолютный показатель хозрасчетной рентабельности показывается прибылью предприятия, а народнохозяйственной рентабельности — чистым национальным продуктом. Сопоставление рентабельности предприятий, у которых разные масштабы производства, обычно осуществляется не через абсолютные, а через относительные величины. Используемые при этом показатели представляют собой частное от деления двух величин. В числитель включаются такие показатели, как прибыль, выручка, национальный доход, в знаменатель — ресурсы, использованные при получении дохода. На наш взгляд, хозрасчетная и народнохозяйственная рентабельности присущи не только плановой, но и объективно рыночной экономике.

Несмотря на общие черты народнохозяйственной и хозрасчетной рентабельности, между ними существуют и значительные различия. Например, они состоят в выполняемой рентабельностью роли. В случае с хозрасчетной рентабельностью она является целью функционирования любого предприятия, которое создается для того, чтобы работать рентабельно. Обеспечение же народнохозяйственной рентабельности является условием для осуществления определяющих целей развития экономики страны, в их числе повышение уровня жизни населения страны.

Хозрасчетная рентабельность может быть рассчитана за короткий период времени: за месяц, квартал, год. Народнохозяйственная рентабельность, по нашему мнению, может рассматриваться за 10—15 лет, что позволяет судить об ус-

тойчивости экономического развития. Советские экономисты, развивавшие идею о народнохозяйственной рентабельности, говорили о необходимости достижения наивысшей народнохозяйственной рентабельности, по которой можно судить об эффективности функционирования экономики страны.

Величина народнохозяйственной рентабельности должна учитываться и регулироваться и в условиях современной экономики, в которой широко представлены рыночные начала. Поскольку такая экономика, как всякая рыночная экономика, развивается циклически, то регулирование народнохозяйственной рентабельности может в определенной степени сгладить цикличность. Так как народнохозяйственная рентабельность отражает только прибавочный труд, то целесообразным можно считать рассмотрение и показателей народнохозяйственной эффективности, отражающих эффективность функционирования экономики в долгосрочный период времени с разных сторон и с разных аспектов. При расчете данных показателей должен учитываться не только прибавочный продукт, а весь совокупный продукт, создаваемый обществом в течение длительного периода времени. Расчет показателей народнохозяйственной рентабельности и народнохозяйственной эффективности позволит заранее спрогнозировать надвигающиеся кризисные явления и по возможности их предупредить.

Теперь обратимся к рентабельности, получаемой в условиях коммерческого расчета. Такую рентабельность рассматривал Л. Мизес. Он, имея ее в виду, полностью отрицал возможность существования народнохозяйственной рентабельности: «…долгосрочный результат — это исчезновение предпринимательских прибылей и убытков; краткосрочные результаты представляют собой предварительный этап этого процесса» [6, с. 254], в них появляются и исчезают прибыли и убытки. «Конечным источником, — добавлял он, — предпринимательской прибыли и убытка является неопределенность будущего соотношения спроса и предложения. Если бы все предприниматели были в состоянии точно спрогнозировать будущее состояние рынка, не было бы ни прибылей, ни убытков» [6, с. 321]. Следовательно, прибыль может существовать только в нестабильной экономике, соответственно, рентабельным производство может быть только в краткосрочный период времени. Что касается народнохозяйственной рентабельности, то, судя по высказываниям Л. Мизеса, она всегда должна равняться нулю.

Однако в коммерческой рентабельности отражаются частные показатели прибыли отдельных предприятий, а в народнохозяйственной используются агрегированные показатели по всему народному хозяйству.

Следует также учитывать, что с развитием экономики все большее распространение получают именно агрегированные показатели, которые учитывают не только экономику отдельных стран, но и мировое хозяйство. Причем именно агрегированные показатели приобретают в рыночной экономике все большее значение, поскольку требуется более тщательный анализ тенденций и возможностей развития экономики различных стран. А это означает, что экономическая наука должна вернуться к анализу хозрасчетной и народнохозяйственной рентабельности, народнохозяйственной эффективности — понятиям, которые еще совсем недавно рассматривались советскими экономистами. Значение этих показателей в условиях рыночной экономики возрастает, поскольку рыночная экономика характеризуется наличием крупных диспропорций. Расчет и регулирование хозрасчетных и народнохозяйственных показателей рентабельности поможет уменьшить глубину диспропорций, кризисных спадов, приведет экономику страны к стабильному экономическому развитию.

Библиографический список

1. Мау А. В поисках планомерности: из истории развития советской экономической мысли конца 30-х — начала 60-х годов. М., 1990. 160 с.

2. Атлас З.В., Ионов В.Я. Эффективность производства и рентабельность предприятий. М., 1977. 296 с.

3. Медведев В.А. Социалистическое производство. М., 1976. 326 с.

4. Черковец В.Н. Планомерность социалистического производства. М., 1965. 261 с.

5. Сталин И.В. Экономические проблемы социализма в СССР. М.: Государственное издательство политической литературы, 1952. 90 с.

6. Мизес Л. Человеческая деятельность. Трактат по экономической теории. М.: Экономика, 2000. 878 с.

G.Ja. Fattahova* PROFITABILITY AS THE INDICATOR OF ECONOMIC ACTIVITIES IN THE CONDITIONS OF MANAGED AND UNREGULATED ECONOMY

In the article the indicators used in the Soviet economy, such as national economic profitability, national economic efficiency are considered, necessity of their account and for market economy operating conditions is proved.

Key words: profitability, national economic profitability, selfsupporting profitability, national economic efficiency, indicators of national economic efficiency.

* Fattahova Gulfia Jadkarovna ([email protected]), the Dept. of National and World Economy, Samara State Technical University, Samara, 443100, Russian Federation.

Задачи по экономике предприятия. Часть 56 (рентабельность)

Задача №261 (расчет рентабельности предприятия)

Рассчитать общую и расчетную рентабельность предприятия за отчетный год по себестоимости и среднегодовой стоимости основных фондов и оборотных средств по следующим данным:

| Показатели | Значение |

| 1. Реализовано продукции, тыс. ден. ед. | 1120,0 |

| 2. Полная себестоимость реализованной продукции, тыс. ден. ед. | 892,0 |

| 3. Прибыль от прочей реализации и услуг непромышленного характера, тыс. ден. ед. | 164,8 |

| 4. Прибыль от внереализационных операций, тыс. ден. ед.: | |

| а) уплачено штрафов и пени | 19,6 |

| б) взыскано штрафов с других предприятий | 26,8 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. ден. ед. | 2906,0 |

| 6. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. | 305,0 |

| 7. Налог на прибыль, % | 25 |

| 8. Плата за банковский кредит, тыс. ден. ед. | 2,8 |

Рекомендуемые задачи по дисциплине

Решение:

При оценке экономических результатов деятельности предприятия используют показатели общей и расчетной рентабельности.

Для их расчета необходимо определить:

прибыль до налогообложения:

1120,0-892,0+164,8-19,6+26,8=400,0 тыс. ден. ед.;

чистую прибыль:

400,0-400,0*0,25-2,8=297,2 тыс. ден. ед.;

сумму основных и оборотных фондов:

2906,0+305,0=3211,0 тыс. ден. ед.

Общая рентабельность определяется как отношение прибыли до налогообложения и выплаты процентов к стоимости основных и оборотных фондов.

Величина общей рентабельности составляет:

400,0/3211,0=0,125 (12,5%).

Расчетная рентабельность – это отношение чистой прибыли к стоимости основных и оборотных фондов:

297,2/3211,0=0,093 (9,3%).

Исходя из результатов расчетов, предприятие работает рентабельно. Величина общей рентабельности составляет 12,5%, а расчетной рентабельности – 9,3%.

Как определить плановую рентабельность

Ведение управленческого учёта в строительстве не стандартизировано и не регламентировано. Тем не менее, есть аспекты управления, которые актуальны практически для каждой строительной компании. К примеру, это работа на основе сметных и внутренних нормативов.

На практике большинство строительных организаций ориентируются на смету «с синей печатью». Это та смета, которая подписывается с заказчиком, но имеет мало общего с реальной картиной проекта. Плюс, имеют внутреннюю смету — ту, в которой отражены рыночные стоимости работ, расценки на материалы, заработная плата рабочих и так далее.

Внутренние, «родные» данные хранятся, как правило, где-то в Excel. И фактически от управления они оторваны. А ведь для управления строительством важны именно они. В частности, определить точно плановую рентабельность (себестоимость) проекта позволяют только реальные, внутрифирменные нормативы.

Липа в цвету

Да, конечно, можно ориентироваться и на показатели, которые содержатся в сметных, нормативных базах. Однако не стоит отрицать, что практически все эти цифры (за редким исключением) липовые. От рынка они оторваны. Размер заработной платы, которая указана в смете с заказчиком, не соответствует действительности. Сметная прибыль и накладные расходы тоже на практике совершенно не такие, какими они отображены в смете. Поэтому фактически учёт необходимо вести в трёх разрезах: для заказчика, для внутреннего планирования (для себя) и для понимания фактической картины. Как? С помощью специализированного программного обеспечения.

Виноватых нет. Но что делать?

В качестве удачного примера приведём программу «АЛТИУС — Управление строительством», которая ориентирована именно на ведение управленческого учёта в строительстве.

Чтобы быть максимально предметными, расскажем об одной из возможностей программы — определение плановой рентабельности строительства.

На основании проведённых ранее работ, программа автоматически рассчитает внутренние нормативы. И уже на основании внутренних работ будет проведено планирование собственных работ. Программа содержит одноимённый документ «Планирование собственных работ».

Имея в своём распоряжении внутренние, «настоящие» затраты + анализ затрат на подрядные организации можно рассчитать прогнозную рентабельность по проекту. В отчёте «Плановая рентабельность затрат по договору с заказчиком» эта цифра покажет, соглашаться ли на условия, предложенные заказчиком, или нет.

Когда есть внутреннее нормирование, ведутся договоры, внутренние сметы, в отчёте можно сравнить следующее:

вводную часть по смете с «синей печатью»,

по каждому разделу работ и по каждой работе плановую себестоимость,

разницу между ними (на единицу объёма работ и в общем).

В итоге, в отчёте будет отражён процент плановой рентабельности по проекту. Если процент плановой рентабельности устраивает руководителя, тогда он принимает на основании этого расчета решение о начале выполнения работ по договору с заказчиком. Если нет — то отклоняет предложение.

А теперь коротко о возможностях программы «АЛТИУС — Управление строительством», которые будут полезны для СДО, ПЭО, ПТО:

- Расчёт плановой себестоимости до начала работ по объекту.

- Ведение графика производства работ.

- Финансовое, календарное планирование.

- Учёт фактических затрат.

- План-фактный анализ структуры затрат.

- Ведение сметных нормативов.

- Ведение внутренних нормативов с учётом:

- стоимости субподрядных работ

- сдельных расценок

- тарифов на заработную плату

- рыночных цен на материалы

- постоянных административных расходов

Хотя бы этот пример показывает, что программа «АЛТИУС — Управление строительством» помогает управлять строительством, даёт основания для принятия важных решений, реально облегчает жизнь специалистам СДО, ПЭО, ПТО. Ведь именно от сотрудников этих отделов чаще всего просят компетентные справки о взаиморасчётах между заказчиком и подрядчиком, нагружают этих же специалистов составлением исполнительной документации. И расчёт плановой рентабельности тоже не исключение.

Посмотрите программу «АЛТИУС — Управление строительством». Закажите бесплатную персональную презентацию.

Базовая рентабельность — Большая Энциклопедия Нефти и Газа, статья, страница 1

Базовая рентабельность

Cтраница 1

Базовая рентабельность — рентабельность предшествующего гида, используемая при планировании прибыли аналитическим методом. [1]

Базовой рентабельностью в данном случае является рентабельность продукции в году, предшествующем планируемому. Базовый процент рентабельности исчисляется из отношения суммы базовой прибыли на объем товарной продукции ( или на объем реализованной продукции) к полной себестоимости этой продукции. [2]

По базовой рентабельности ( 10 %) определяем сумму прибыли, обусловленную влиянием только одною фактора объема производства продукции в плановом году. [3]

БР — базовая рентабельность, выраженная в процентах; П0 — ожидаемая прибыль в году, предшествующем планируемому; / / — поправки, вносимые в ожидаемую прибыль для приведения ее и условия, сравнимые с планируемым периодом; Сп. [4]

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости. [5]

Как видно, базовая рентабельность продукции составит 3 1 % к себестоимости. [6]

При помощи показателя базовой рентабельности исчисляют валовую прибыль по сравнимой товарной продукции. Отдельно рассчитывают прибыль по несравнимой товарной продукции, прибыль в переходящих остатках готовой продукции и прибыль от продаж в планируемом году. [7]

После, определения базовой рентабельности и прибыли на остаток готовой продукции и товаров, отгруженных на начало и конец планируемого года, производится расчет прибыли на планируемый год от реализации продукции. [8]

Определив указанным образом базовую рентабельность, на ее основе и на основе планируемого объема товарной продукции для планируемого года исчисляют плановую прибыль по базовой рентабельности. Если базовая рентабельность выражена в проценте, то на этот процент умножают плановую сумму товарной продукции по полной плановой себестоимости. В тех случаях, когда базовая рентабельность выражена в сумме прибыли на единицу продукции, плановая сумма прибыли по базовой рентабельности определяется как произведение базовой суммы прибыли, приходящейся на единицу продукции, на плановое количество товарной продукции в натуральном выражении. [9]

На основе найденного уровня базовой рентабельности и планируемого объема товарной продукции исчисляется прибыль планируемого года без учета влияния отдельных факторов. [11]

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора — изменения объема сравнимой товарной продукции. [12]

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планового года с учетом влияния одного фактора — изменения объема сравнимой товарной продукции. [13]

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора — изменения объема сравнимой товарной продукции. [14]

Второй способ исчисления прибыли — на основе базовой рентабельности — заключается в следующем: берется процент рентабельности продукции, сложившийся в отчетном ( базисном) году, и переносится по сравнимой продукции на планируемый год, но с учетом изменения базисной рентабельности от снижения себестоимости продукции, изменения ассортимента и сортности продукции, уровня оптовых цен и других факторов, влияющих на размер прибыли. [15]

Страницы: 1 2 3

Формирование культуры компетентности

Прибыльность — это тяжелый труд.

Это не неизбежно, если вы ведете свой бизнес эффективно, и не случается случайно, если вы принимаете разумные решения. Прибыльность необходимо планировать с учетом нескольких компонентов и взаимодействующих движущихся частей внутри бизнеса.

Ключ к прибыльности