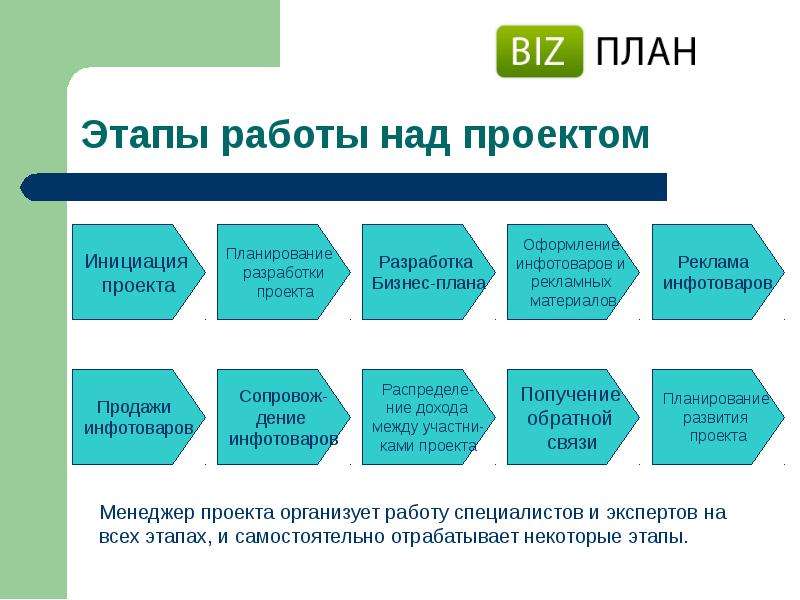

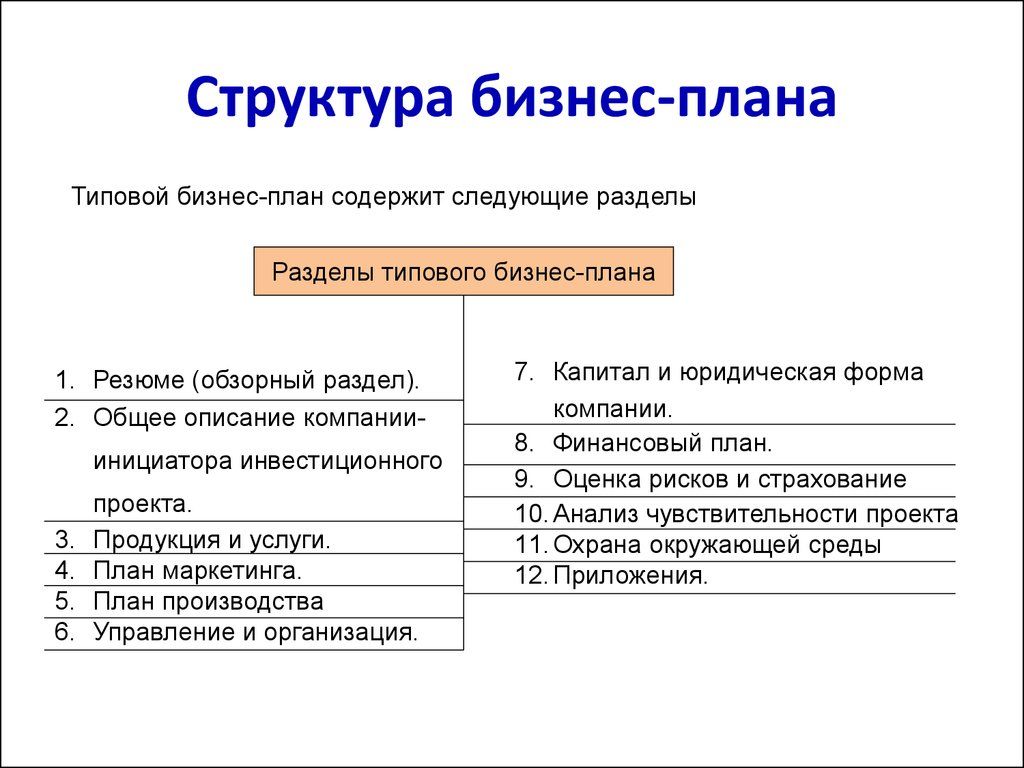

Решение Онлайн тестов — Бизнес-планирование (Синергия тест)

1. Деятельность относительно человеческих ресурсов, которая в основном связана с будущими потребностями бизнеса, — это …

2. Предприниматели, ставящие целью экономию ресурсов, для замещения рабочих вакансий обращаются к …

3. Не верно что презентация должна включать

4. Приоритетную ориентацию на привлечение ресурсов в бизнес рекомендуется использовать … фирмам

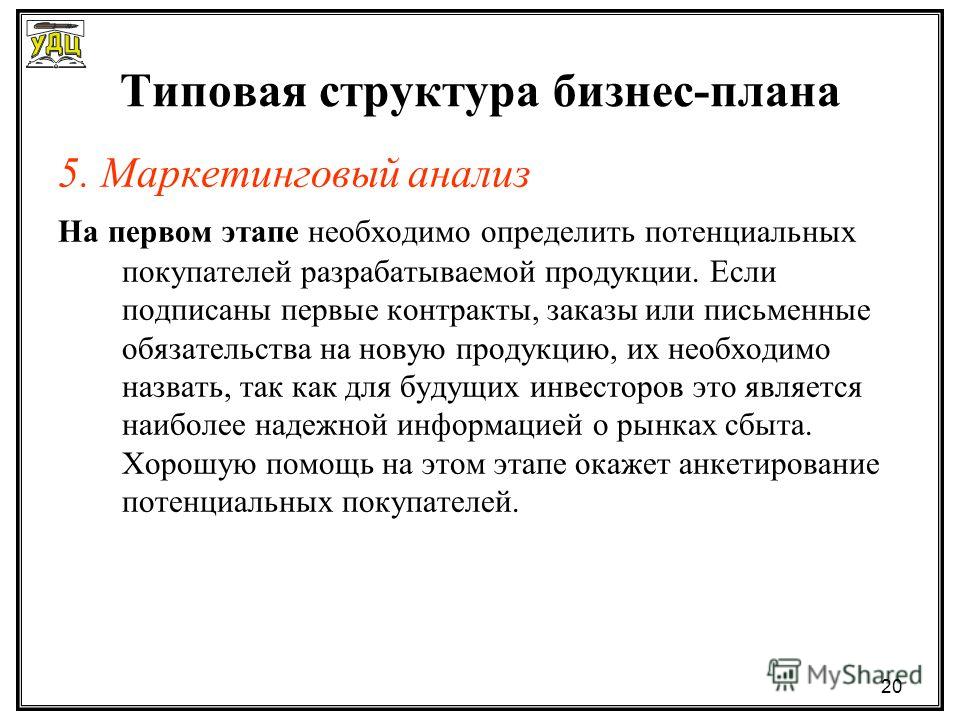

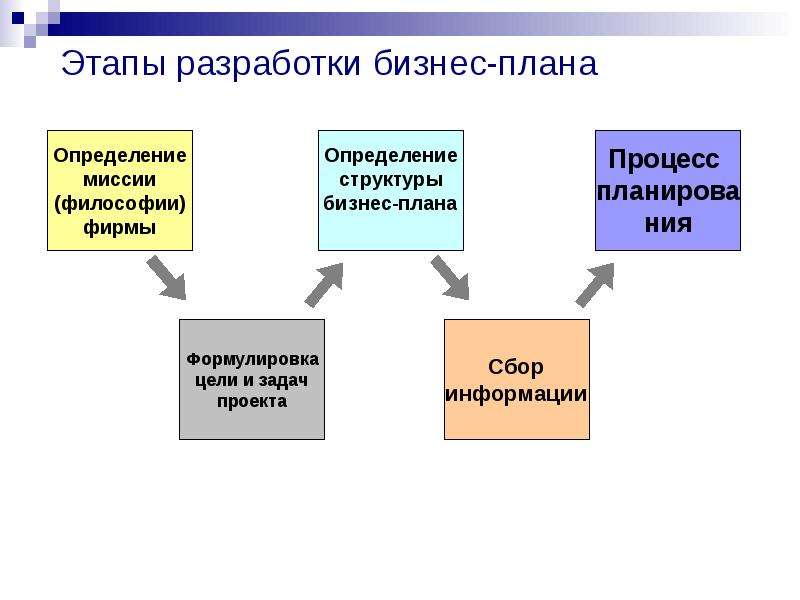

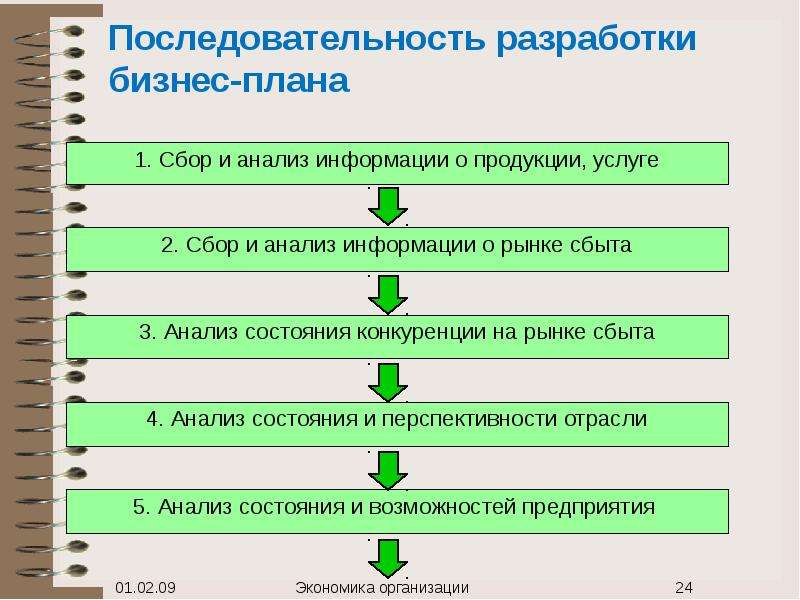

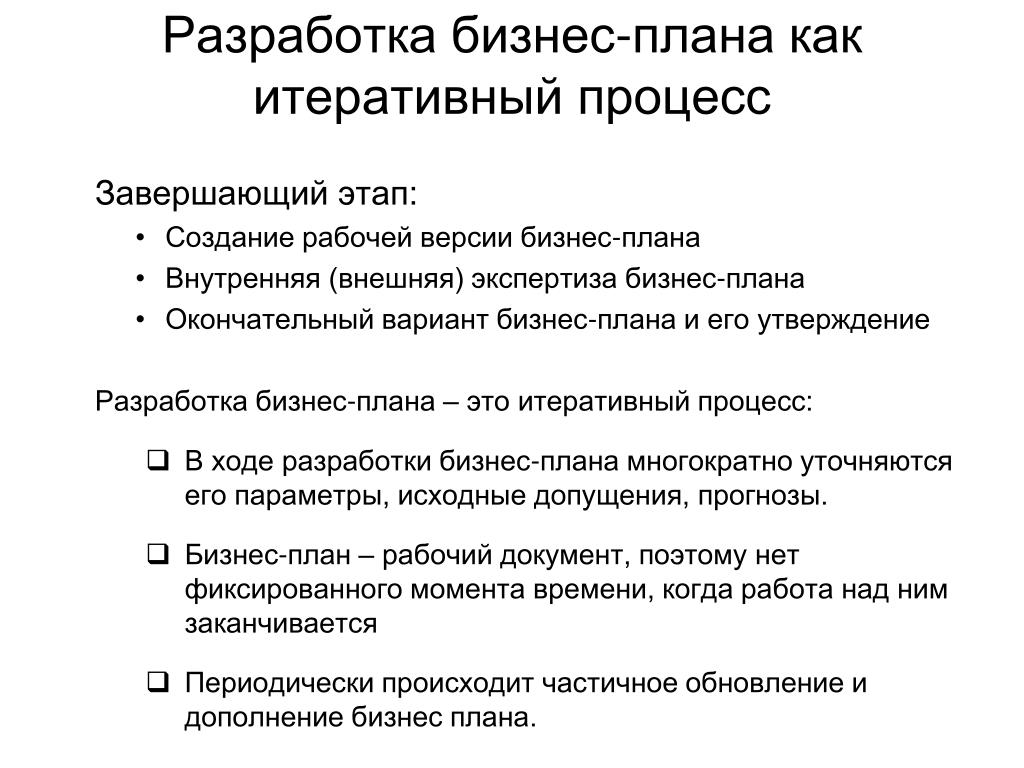

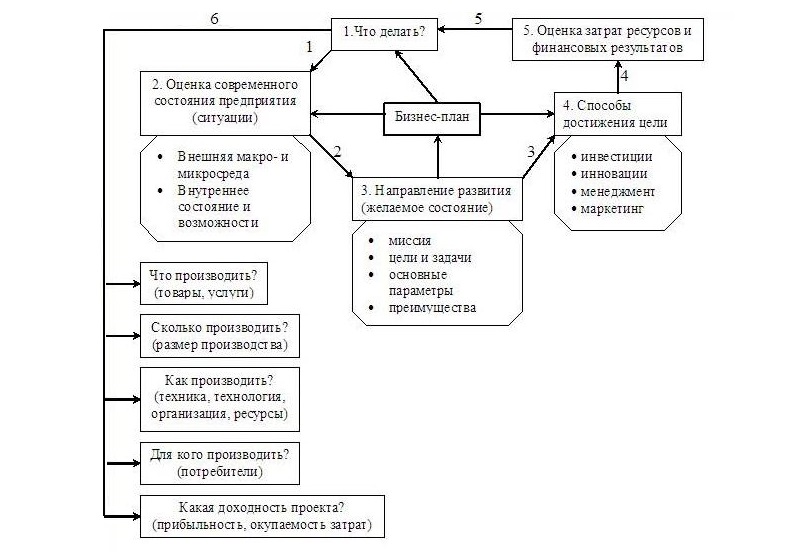

5. Бизнес-планирование отражает потребность …

6. Аналитическая часть бизнес-плана дает обоснование …

7. Практическая часть бизнес-плана содержит …

8. При представлении заявки в банк или фонд на дополнительное или начальное финансирование используется информация из …

9. Выбор производственного оборудования в бизнес-плане базируется на данных о …

10. Основанием для начала работы над бизнес-планом является …

11. В состав мер по реализации стратегии маркетинга входят:

12.

13. Презентацию бизнес-плана могут проводить …

14. Предпринимательское бизнес-планирование в узком смысле – это …

15. Внутренний бизнес-план необходим для того, чтобы …

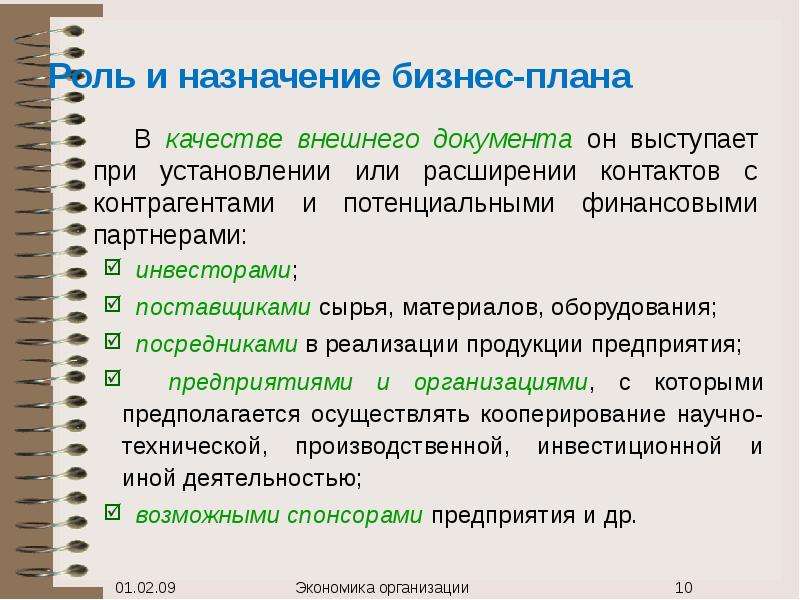

16. Участники рынка доверяют бизнес-планам, в которых …

17. Предприниматель «открывает» информацию по бизнес-плану …

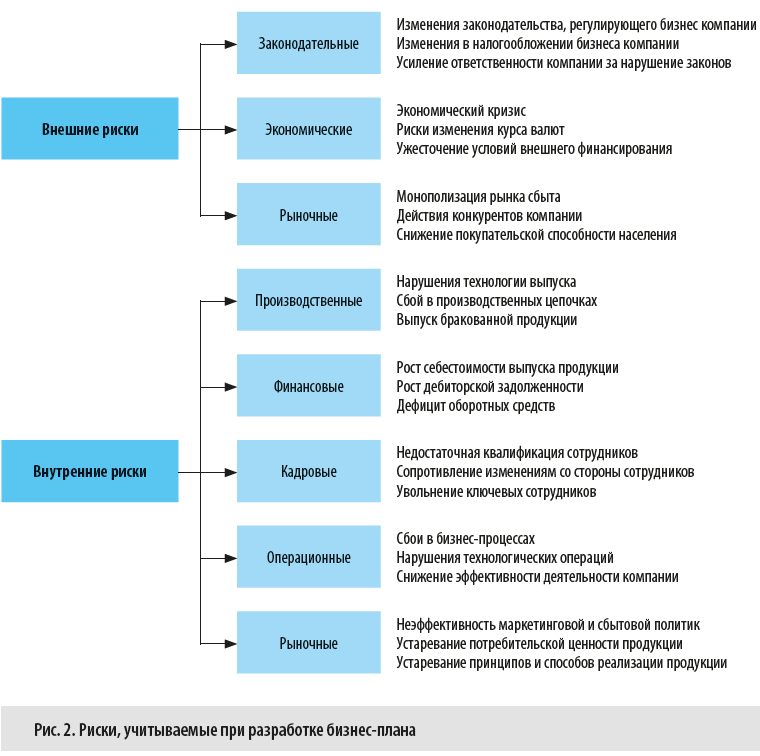

18. При оптимизации структуры затрат оцениваются …

19. Базовым для расчета потребности в работниках является …

20. С помощью работы в аналитической части бизнес-плана предприниматель определяет …

21. Резюме бизнес-плана следует сделать …

22. … включает внутренний потенциал, конкурентный потенциал, эффективное управление

23. Бизнес-план представляет собой …

24. Бизнес-план создается на срок…

25. В соответствии с исследованиями, наиболее эффективным методом формирования бизнеса является …

26. … дает анализ спроса со стороны разных категорий покупателей.

27. Резюме составляют на основе …

28. Внутренний бизнес-план необходим для того, чтобы …

29. Внутренний бизнес-план заставляет…

30. Предлагаемая в бизнес-плане организационная структура должна создать условия для производства продуктов при …

32. Внутренний бизнес-план позволяет…

33. Разработка экономической концепции ценовой политики входит в

34. План производства содержит…

35. В бизнес-плане проектирование продвижения нового продукта связано с …

36. Бизнес-план — это программа реализации …

37. Внутренний бизнес-план позволяет…

Пройти тест синергии Бизнес-планирование

Базовым для расчета потребности в работниках является …

организационный план

план маркетинга

Основанием для начала работы над бизнес-планом является …

отсутствие прибыли

низкий объем продаж

бизнес-идея

Презентацию бизнес-плана могут проводить …

инвесторы

разработчики и приглашенные специалисты

менеджеры

Внутренний бизнес-план позволяет …

увидеть будущую деятельность во всех подробностях

привлечь инвесторов в крупный проект

… включает внутренний потенциал, конкурентный потенциал, эффективное управление

Оптимальный бизнес-план

Рыночный потенциал бизнес-плана

Эффективный бизнес-план

Бизнес-план представляет собой …

экономическую категорию

документ предпринимателя

экономическую категорию и один из инструментов предпринимателя

Степень экономического риска бизнес-плана оценивается при помощи …

комплекса мер

максимального эффекта

Аналитическая часть бизнес-плана завершается …

исследованием рынка

описанием проектируемого продукта

Большинство предпринимателей изначально стремятся …

войти в чужой бизнес

создать бизнес

представить результаты своей деятельности

При оптимизации структуры затрат оцениваются …

затраты на ресурсы

качество персонала

оплаты производственных помещений

Основные параметры взаимоотношений фирмы с партнерами в связи с приобретением товаров и сбытом собственной продукции включают в …

план маркетинга

коммерческий план

Выбор производственного оборудования в бизнес-плане базируется на данных о …

мощности оборудования

производительности оборудования

Внутренний бизнес-план заставляет …

выявить объемы средств, необходимых для реализации бизнес-идеи

определить объем заказов

выяснить круг покупателей

В аналитической части бизнес-плана необходимо …

описать общую картину и состояние рынка отрасли

рассчитать количество необходимых сотрудников

определить производственные мощности

Предлагаемая в бизнес-плане организационная структура должна создать условия для производства продуктов при …

минимизации издержек

уникальности продукта

создании нового рынка

Внутренний бизнес-план необходим для того, чтобы …

оценить перспективность своей бизнес — идеи

измерить основные параметры деятельности и

создать должностные инструкции

выявить структуру обязанностей сотрудника

Участники рынка доверяют бизнес-планам, в которых …

нет конкретности

обоснована выгодность инвестиций

представлен анализ рынка

… дает анализ спроса со стороны разных категорий покупателей.

Аналитическая часть бизнес-плана

Практическая часть бизнес-плана

Резюме

Роль бизнес-плана для предпринимателя определяется …

возможностями описать идею

измерением объема необходимых средств

его возможностями моделирования бизнеса

Резюме составляют на основе …

предварительно собранных материалов

готовых пунктов плана

данных консультантов

В состав мер по реализации стратегии маркетинга входит …

тактика работы с инвестором

участие в конкурсе по получению гранта

разработка концепции финансового плана

Презентация бизнес-плана – это …

рекламное мероприятие

демонстрация товара

раздача информационно-рекламных материалов

Внутренний бизнес-план позволяет …

перераспределить заемные средства

определить риски

рассчитать налоговые выплаты

Предпринимательское бизнес-планирование в узком смысле – это …

решение существующих проблем

определение мероприятий, которые способствуют достижению предпринимательских целей

формирование целей

Бизнес-планирование отражает потребность …

предпринимателей в упорядочивании своей и фирмы деятельности

банкиров в представлениях, на что могут быть израсходованы кредиты

инвесторов обосновании эффективности проекта

С помощью работы в аналитической части бизнес-плана предприниматель определяет …

банки-кредиторы

круг потребителей

инвесторов

Бизнес-план утверждает …

инвестор

сотрудники фирмы

сам предприниматель

Бизнес-план становится … антикризисного управления предпринимательской фирмой.

способом

методом

инструментом

Наиболее заинтересованным лицом в своевременной корректировке исполнения планов является …

предприниматель

инвестор

банкир

Неверно, что презентация должна включать …

предысторию

критику конкурентов

рекомендации

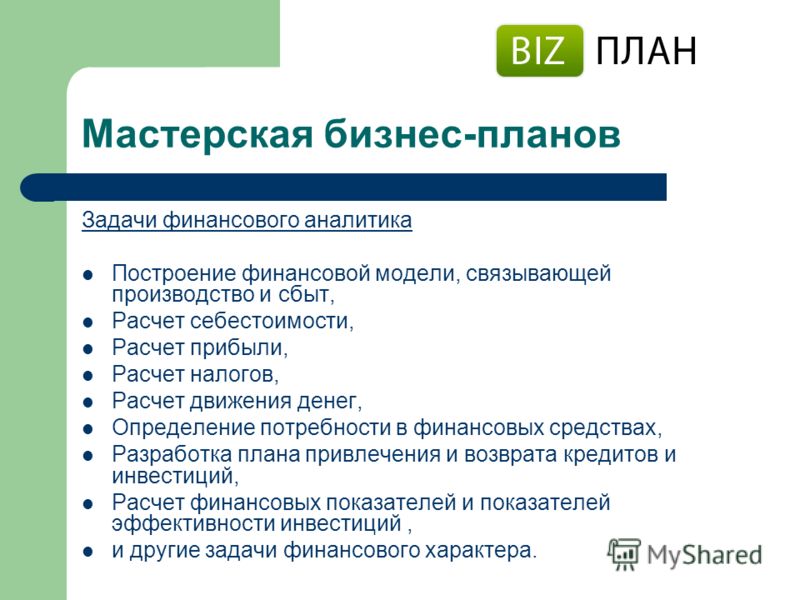

Бизнес-план под заказ, исследования рынка

Мы оказываем следующие виды услуг в рамках бизнес-планирования:

- Проведение маркетинговых исследований для подтверждения востребованности и актуальности проекта, для разработки концепции проекта, модели создаваемого бизнеса (описание динамики и перспектив развития сегмента рынка, насыщенность и потенциал рынка, уровень конкуренции на рынке, прогнозы развития рынка на срок реализации проекта, описание конкурентного окружения и потенциальной доли компании на рынке, ценообразование на рынке, основные каналы сбыта, методы продвижения, используемые игроками и т.

д.)

д.) - Помощь в разработке концепции проекта/бизнес-модели, разработке маркетинговой стратегии компании на рынке

- Разработка бизнес-планов в соответствии с требованиями банков, государственных структур для получения гос.поддержки

- Разработка ТЭО инвестиционных проектов

- Разработка инвестиционных меморандумов

- Презентация проекта Заказчику, банку, инвесторам, сопровождение проекта в банке

д.)

д.)Структура Бизнес-плана включает в себя следующие основные разделы:

- Описание инициатора и участников проекта

- Описание концепции проекта – место реализации, описание производимой продукции/оказываемых услуг, конкурентные преимущества продукции/услуг

- Анализ рынка и маркетинговая стратегия — ценообразование, стратегия продвижения и сбыта

- Описание необходимых ресурсов для реализации проекта – оборудование, помещения, производственная площадка, сырье и материалы, поставщики и условия работы с ними, персонал, описание производственных и бизнес-процессов, логистика, финансовый план

- Построение финансовой модели проекта на срок реализации проекта 5-10 лет (прогнозирование денежных потоков от операционной, инвестиционной и финансовой деятельности компании — первоначальных инвестиций, поступлений от продаж, текущих затрат проекта и т. д.) Построение форм финансовой отчетности – отчет о прибылях и убытках, отчет о движении денежных средств, бухгалтерский баланс.

- Оценка эффективности инвестиционного проекта методом дисконтированных денежных потоков (расчет показателей эффективности инвестиций — NPV, IRR, PI, сроков окупаемости инвестиций)

- Оценка рисков проекта и методы их снижения

д.) Построение форм финансовой отчетности – отчет о прибылях и убытках, отчет о движении денежных средств, бухгалтерский баланс.

д.) Построение форм финансовой отчетности – отчет о прибылях и убытках, отчет о движении денежных средств, бухгалтерский баланс.По Вашему заказу мы разработаем бизнес-план интернет-магазина, бизнес-план детского кафе и другого вида бизнеса.

Заказать индивидуальное исследование/бизнес-план

Если мы можем помочь Вам в решении другой задачи, свяжитесь с нами любым удобным для Вас способом.

Из нашей практики заказ индивидуального бизнес-плана происходит в несколько этапов Этапы работы с Заказчиками

Интервью с исполнительным вице-президентом Группы «Ренессанс страхование» Сирмой Готовац

Интервью с исполнительным вице-президентом Группы «Ренессанс страхование» Сирмой Готовац

– Каковы основные последствия мирового финансового кризиса для российского страхового рынка?

– Влияние мирового кризиса ощутимо во всех секторах экономики, и страхование, к сожалению, не стало исключением. В первом полугодии сборы снизились почти на 9%. В первую очередь такая динамика обусловлена снижением объемов кредитования и, как следствие, бизнеса, поступавшего через этот канал, а также ростом спроса на бюджетосберегающие опции, что, соответственно, влияет на суммарные показатели по сборам. Это отразилось на бизнесе небольших компаний, зависящих от одного высокоубыточного сегмента, банковского канала или нескольких крупных клиентов, но ведущие участники рынка по-прежнему обладают достаточными резервами и маржой платежеспособности для выполнения всех взятых на себя обязательств. Это понимают и клиенты, начавшие более тщательно выбирать партнеров. В результате ускорились процессы консолидации и перераспределения долей на рынке в пользу крупных финансово устойчивых и надежных компаний.

В первом полугодии сборы снизились почти на 9%. В первую очередь такая динамика обусловлена снижением объемов кредитования и, как следствие, бизнеса, поступавшего через этот канал, а также ростом спроса на бюджетосберегающие опции, что, соответственно, влияет на суммарные показатели по сборам. Это отразилось на бизнесе небольших компаний, зависящих от одного высокоубыточного сегмента, банковского канала или нескольких крупных клиентов, но ведущие участники рынка по-прежнему обладают достаточными резервами и маржой платежеспособности для выполнения всех взятых на себя обязательств. Это понимают и клиенты, начавшие более тщательно выбирать партнеров. В результате ускорились процессы консолидации и перераспределения долей на рынке в пользу крупных финансово устойчивых и надежных компаний.

– Прошла страховая отрасль дно кризиса или нет?

– Пока не улучшится ситуация в развитых странах, рано говорить о стабилизации в России. По моему мнению, есть первые признаки стабилизации в США и Европе. Если посмотреть на развивающиеся страны, такие как Индия, Бразилия и Китай, там также наблюдается определенный рост.

Если посмотреть на развивающиеся страны, такие как Индия, Бразилия и Китай, там также наблюдается определенный рост.

– Какие выводы необходимо сделать страховым компаниям, чтобы пережить кризис и избежать повторения ситуации?

– Конечно, после каждого кризиса меняется ситуация в экономике, люди пересматривают подходы к управлению своими бизнесами. При этом антикризисные меры индивидуальны. Для нас это был вопрос снижения издержек. Мы снизили их на 20%, существенно сократили инвестиционные бюджеты, приостановили агрессивный рост нашего бизнеса, аккумулировали кэш. Лучше быть небольшой компанией и пережить кризис, чем быть гигантом и в середине кризиса развалиться. Мы в этом плане проводим достаточно консервативную политику. Сегодня на повестке дня вопрос выживания бизнесов, а не соревнований участников рынка кто из них больше. В то же время мы никогда не последуем примеру тех компаний, которые занимаются демпингом, стараясь этим способом завоевывать рынки или, что еще хуже, сохранить свои позиции. Единственным действительно эффективным инструментом в конкурентной борьбе может быть только высокое качество сервиса и грамотный андеррайтинг. А демпинг может указывать только на будущие проблемы страховой компании, которые не заставят себя ждать. Таким образом, только эффективные компании с диверсифицированным портфелем справятся со своими обязательствами и переживут кризис. Компании же, использующие заниженные тарифы, а также зависящие от узкого круга корпоративных клиентов или одного убыточного сегмента, будут вынуждены покинуть рынок.

Единственным действительно эффективным инструментом в конкурентной борьбе может быть только высокое качество сервиса и грамотный андеррайтинг. А демпинг может указывать только на будущие проблемы страховой компании, которые не заставят себя ждать. Таким образом, только эффективные компании с диверсифицированным портфелем справятся со своими обязательствами и переживут кризис. Компании же, использующие заниженные тарифы, а также зависящие от узкого круга корпоративных клиентов или одного убыточного сегмента, будут вынуждены покинуть рынок.

– Какие меры, по Вашему мнению, необходимо срочно предпринять регулирующим органам для поддержки страховой отрасли?

– Никаких мер для поддержания отрасли может и не потребоваться, поскольку страховые компании по своему определению являются профессиональными управляющими рисками, и в периоды кризиса они чувствуют себя лучше других финансовых институтов. Способствует этому и консервативная инвестиционная политика, и то, что в отличие от банков страховые компании, как правило, не прибегают к использованию заемных средств, наоборот, размещая свои активы и резервы на депозитах.

– Следует ли ожидать кризиса доверия к страховым компаниям в связи с уходом с рынка страховых пирамид и массовыми невыплатами?

– У любого кризиса есть не только негативные, но и положительные стороны. К числу таковых можно отнести очищение финансового рынка от ненадежных или работающих неэффективно компаний, что пойдет ему только на пользу. Это и возможность для нас усилить свои позиции, увеличив долю рынка. В период нестабильности люди стали доверять свои риски преимущественно крупным и надежным участникам рынка. При этом в результате исчезновения компаний, не справившихся со своими обязательствами, без передачи портфеля и соблюдения всех процедур банкротства, доверие к отрасли может несколько снизиться. Впрочем, регуляторы рынка предпринимают все возможные меры, чтобы этого не произошло.

– Каким будет российский страховой рынок после кризиса?

– Кризис ускорил процессы консолидации на рынке. Об этом свидетельствуют и данные ФССН – доля 20 крупнейших компаний достигла почти 60%. В дальнейшем эта тенденция продолжится также за счет ухода с рынка мелких компаний.

Об этом свидетельствуют и данные ФССН – доля 20 крупнейших компаний достигла почти 60%. В дальнейшем эта тенденция продолжится также за счет ухода с рынка мелких компаний.

Этот процесс будет связан как со сделками по слиянию и поглощению, в том числе и в топ-20, так и с неосмотрительной политикой некоторых игроков на фоне роста убыточности в отдельных сегментах. В результате к 2012 году на рынке останется 200-300 компаний, а львиная доля сборов будет приходиться на первую десятку.

– Какие виды страхования станут локомотивами роста российского страхового рынка после кризиса?

– Традиционно локомотивом роста отрасли был бурно развивающийся рынок кредитования. Однако в этом году рынок ипотечного и автокредитования может достичь своих минимальных значений; соответственно, это отразится и на страховании объектов залога. Тем не менее ждать существенного сокращения рынка банковского страхования в ближайшее время не стоит. Одним из стабилизирующих факторов станет то, что кредиты выдаются на несколько лет, а в результате девальвации рубля рынок может даже показать небольшой рост. Кроме того, актуальность страхования в кризис, когда на первый план выходят вопросы сохранения бюджета и его защиты от непредвиденных расходов, только возросла. Даже те, кто не страховал имущество, полагаясь на свой высокий доход, сейчас менее самоуверенны. Поэтому наиболее востребованными остаются автострахование и страхование недвижимости. Также заметно возрос интерес к программам добровольного медицинского страхования. Вслед же за восстановлением банковской системы и возобновлением роста потребительского кредитования к прежним объемам вернется бизнес по страхованию залогов, что в значительной степени отразится и на динамике рынка в целом.

Одним из стабилизирующих факторов станет то, что кредиты выдаются на несколько лет, а в результате девальвации рубля рынок может даже показать небольшой рост. Кроме того, актуальность страхования в кризис, когда на первый план выходят вопросы сохранения бюджета и его защиты от непредвиденных расходов, только возросла. Даже те, кто не страховал имущество, полагаясь на свой высокий доход, сейчас менее самоуверенны. Поэтому наиболее востребованными остаются автострахование и страхование недвижимости. Также заметно возрос интерес к программам добровольного медицинского страхования. Вслед же за восстановлением банковской системы и возобновлением роста потребительского кредитования к прежним объемам вернется бизнес по страхованию залогов, что в значительной степени отразится и на динамике рынка в целом.

– Какие меры необходимо срочно предпринять для борьбы с демпингом и повышения надежности страховых компаний? Как исключить возможность появления на российском страховом рынке страховых пирамид?

– Только эффективные компании с диверсифицированным портфелем справятся со своими обязательствами и переживут кризис. Компании же, использующие заниженные тарифы (демпинг), а также зависящие от узкого круга корпоративных клиентов или одного убыточного сегмента, будут вынуждены покинуть рынок. Регулятор делает все возможное, чтобы избежать массовых банкротств компаний, не справившихся из-за неадекватной ценовой политики со своими обязательствами. В частности, ведется работа по изменению устаревших методик расчета тарифов, утвержденных еще 16 лет назад, а также ужесточению требований к бизнес-планам, которые компании предоставляют при лицензировании.

Компании же, использующие заниженные тарифы (демпинг), а также зависящие от узкого круга корпоративных клиентов или одного убыточного сегмента, будут вынуждены покинуть рынок. Регулятор делает все возможное, чтобы избежать массовых банкротств компаний, не справившихся из-за неадекватной ценовой политики со своими обязательствами. В частности, ведется работа по изменению устаревших методик расчета тарифов, утвержденных еще 16 лет назад, а также ужесточению требований к бизнес-планам, которые компании предоставляют при лицензировании.

– Насколько существенна проблема недостаточной капитализации российских страховщиков? Какие меры необходимо предпринять для повышения капитализации страховой отрасли?

– Недавно руководитель ФССН Александр Коваль сообщил, что менее 10% страховщиков обладают более 50% совокупного уставного капитала, что свидетельствует о недокапитализации рынка. Но это опять-таки проблема средних и мелких компаний, а не ведущих участников рынка. В результате, не имея возможности продать бизнес или оперативно привлечь средства, многие компании будут вынуждены покинуть рынок. Таким образом, выбор страхового партнера, особенно в условиях нестабильности, это вопрос сохранения бюджета, выживания бизнеса и надежности защиты.

В результате, не имея возможности продать бизнес или оперативно привлечь средства, многие компании будут вынуждены покинуть рынок. Таким образом, выбор страхового партнера, особенно в условиях нестабильности, это вопрос сохранения бюджета, выживания бизнеса и надежности защиты.

O PROEstate

Форум PROESTATE: МАКСИМАЛЬНАЯ КОНЦЕНТРАЦИЯ ВОЗМОЖНОСТЕЙ

БОЛЕЕ 33 000 УЧАСТНИКОВ за 12 лет

Форум PROESTATE — это особая концентрация профессионального сообщества. Форум не просто объединяет участников рынка недвижимости, он позволяет в сжатые сроки установить максимальное количество полезных контактов. PROESTATE предполагает спланированный Networking (участники, экспоненты, спикеры, почетные гости форума, посетители выставки). Договориться о встрече можно самостоятельно или с помощью специалистов Оргкомитета. Участие в PROESTATE сокращает время на поиск и переговоры с людьми, принимающими решения: аудитория форума на 58% состоит из топ-менеджеров компаний (генеральный директор, президент, партнер), на 37% из руководителей подразделений. За 12 лет в работе Форума приняли участие более 400 официальных делегаций из 100 городов РФ, свои проекты представили свыше 800 экспонентов. В конкурсной программе PROESTATE было присуждено более 360 наград.

За 12 лет в работе Форума приняли участие более 400 официальных делегаций из 100 городов РФ, свои проекты представили свыше 800 экспонентов. В конкурсной программе PROESTATE было присуждено более 360 наград.

БОЛЕЕ 33 СТРАН за 12 ЛЕТ

Международные участники форума представляют страны, лидирующие в области развития различных секторов недвижимости. Масштаб и специфика PROESTATE укрепляют интерес компаний зрелых и развивающихся рынков к перспективным российским проектам. Все 3 дня форума зарубежные инвесторы, девелоперы, архитекторы и консультанты открыты для обмена мнениями и опытом. Иностранные спикеры принимают участие в пленарном заседании, ключевых конференциях и дискуссиях деловой программы, торжественных мероприятиях, заседаниях Investors Club. Для распространения уникального международного опыта ежегодно проводятся специализированные мастер-классы и лекции экспертов мирового уровня.

СВЫШЕ 100 ГОРОДОВ РОССИИ за 12 лет

Одна из миссий PROESTATE — способствовать привлечению инвестиций в регионы России. Активное представительство российских регионов на форуме – это залог того, что компании Москвы и Санкт-Петербурга найдут надежных партнеров для развития своего бизнеса. Для региональных делегаций проходят специальные мероприятия деловой программы, а также предлагаются дополнительные возможности по организации встреч с представителями бизнеса и власти.

Активное представительство российских регионов на форуме – это залог того, что компании Москвы и Санкт-Петербурга найдут надежных партнеров для развития своего бизнеса. Для региональных делегаций проходят специальные мероприятия деловой программы, а также предлагаются дополнительные возможности по организации встреч с представителями бизнеса и власти.

Наша задача делать форум таким, чтобы делегаты возвращались в свои города с новыми идеями и с лучшим пониманием того, что нужно, чтобы их инвестиционные проекты были востребованы.

БОЛЕЕ 500 МЕРОПРИЯТИЙ ДЕЛОВОЙ ПРОГРАММЫ за 12 лет

На протяжении десятилетия мы делаем форум так, чтобы он концентрировал на себе внимание лидеров. Высокий международный уровень мероприятия позволил пригласить более 2500 иностранных и российских спикеров поделиться опытом и передовыми технологиями.

Деловая программа PROESTATE охватывает как глобальные, так и практические темы инвестиций и финансирования, девелопмента, управления и эксплуатации. Многосторонний формат гарантирует участникам повышение профессионализма и экономит их время на поиск решений схожих проблем.

Многосторонний формат гарантирует участникам повышение профессионализма и экономит их время на поиск решений схожих проблем.

СВЫШЕ 380 ПРЕСС-МЕРОПРИЯТИЙ за 12 лет

Рассказать о своих новостях, заявить о достижениях, подписать соглашения о сотрудничестве и провести презентацию проекта компании могут в профессиональном пресс-центре. Пресс-центр PROESTATE — это точка доступа к журналистам федеральных и региональных СМИ, аккредитованным к работе на форуме. За годы работы форума вышло более 3500 публикаций в СМИ, были аккредитованы более 2000 журналистов.

Экспорт Польша Найдем Клиентов, Покупателей

Польша расположена в Центральной Европе, что обеспечивает удобную логистику — доставка грузов и граничит с Германией, Чешской Республикой, Словакией, Украиной, Беларусью, Литвой и русским Калининградом. 38,5 млн. жителей страны равномерно распределены по многим средним городам. Столицей и крупнейшим городом с почти 2 миллионами жителей является Варшава, за которой следуют Краков, Лодзь и Вроцлав, в каждом из которых проживает около 600 000 человек.

Польская экономика, стабильно растущая с 1990 года, является шестой по величине в Европейском Союзе по объему ВВП. За последние 18 лет ВВП Польши вырос с примерно 60 млрд. евро до почти 490 млрд. евро. Даже во время финансового кризиса 2007 года, когда немецкая экономика рухнула почти на шесть процентов, польская экономика выросла на 2,8 процента.

Все крупные города проводят политику, которая привлекала и продолжает привлекать многие прямые иностранные инвестиции на протяжении многих лет. В 2018 году Польша получила в общей сложности 210 млрд. евро прямых иностранных инвестиций и приняла у себя 429 проектов, что сделало эту страну одним из ведущих направлений прямых иностранных инвестиций в Европе. Распределение польского населения по стране и возможность адаптации законодательства регионами к потребностям конкретных секторов сделали страну очень привлекательной для иностранных инвестиций. Мощь польской экономики заключается в ее большой диверсификации, поскольку она основана не на одном экспорте или конкретной отрасли, а на предоставлении различных услуг и производстве товаров, начиная от финансовых услуг и оборудования и заканчивая мебелью и продовольствием. Благодаря повышению степени соблюдения налогового законодательства и устранению пробелов в налоговой системе Польша смогла увеличить государственный бюджет, не повышая налогов.

Благодаря повышению степени соблюдения налогового законодательства и устранению пробелов в налоговой системе Польша смогла увеличить государственный бюджет, не повышая налогов.

Польская экономика является одной из самых динамичных в мире и занимает 27-е место из 190 стран в Индексе Всемирного банка за 2018 год. Благодаря развитой экономике, хорошему качеству жизни, высокому уровню безопасности и образования страна также занимает высокое место в Индексе развития человеческого потенциала. Государство предоставляет бесплатное университетское образование, социальное обеспечение и универсальную систему здравоохранения. В 2020 году ожидается рост ВВП на 3,8%.

комментариев Депозитарной трастовой и клиринговой корпорации к S7-15-02

Комментарии Депозитарной трастовой и клиринговой корпорации к S7-15-02Депозитарная трастовая и клиринговая корпорация

7 августа 2002 г.

г-жа Дженнифер Дж. Джонсон

Секретарь

Совет управляющих Федеральной резервной системы

20 -я улица и проспект Конституции, северо-запад

Вашингтон, округ Колумбия 20551

Re : Номер делаR-1122

г-н Джонатан Г. Кац

Кац

Секретарь

Комиссия по ценным бумагам и биржам

450 Fifth Street, N.W.

Вашингтон, округ Колумбия 20549-0609

Re : Файл № S7-15-02

Уважаемые мисс Джонсон и мистер Кац!

Депозитарная трастовая и клиринговая корпорация («DTCC») 1 рада возможности отреагировать на Межведомственную Белую книгу о структурных изменениях при расчетах с государственными ценными бумагами («Белая книга»).Мы считаем, что обсуждение вопросов, поднятых в Белой книге, имеет огромное значение для финансовых рынков. 2

Можно сказать, что Белая книга поднимает два широких вопроса для обсуждения — есть ли необходимость в структурных изменениях в способе предоставления расчетных услуг по государственным ценным бумагам и, если да, то какие изменения желательны. В отношении первого вопроса мы считаем, что нынешняя структура в основном здоровая. Это мнение основано на предположении, что два расчетных банка — JPMorgan Chase («Чейз») и The Bank of New York («BNY») — каждый: (1) берут на себя долгосрочное обязательство по продолжению предоставления ряда оперативные и финансовые расчетные услуги, реагирующие и новаторские на GSCC и участников частного сектора, и (2) выделение необходимых ресурсов для установления соответствующих уровней действий в чрезвычайных обстоятельствах и резервных механизмов и возможностей восстановления.

При этом, как обсуждается ниже, мы полагаем, что в остальном существуют критические уязвимости в процессе расчетов на рынке государственных ценных бумаг. DTCC предлагает устранить эти уязвимости путем: (1) создания консультативной группы для трех старших регуляторов рынка — Федерального резерва («ФРС» 3 ), Комиссии по ценным бумагам и биржам («SEC») и Казначейства. Департамент — который будет рекомендовать стандарты ведения расчетно-расчетной деятельности; и (2) наличие DTCC, обеспечивающего дополнительный уровень защиты от резервного копирования, выступая в качестве репозитория данных таким образом, который помогает гарантировать, что отрасль имеет отказоустойчивый «резервный» механизм, к которому можно немедленно и скоординированно обратиться.Что касается последней рекомендации, мы понимаем, что, пока Chase и BNY имеют несовместимые системы, роль DTCC как хранилища данных будет иметь ограниченную ценность.

Наконец, мы хотим выразить нашу уверенность в том, что, если в будущем возникнет необходимость в новом расчетном предприятии или если это будет сочтено желательным для участников отрасли и регулирующих органов, наиболее логичным выбором для такого коммунального предприятия является The Depository Trust Company. («DTC») 4 . Делая это наблюдение, мы осознаем, что любое частное лицо, которое служит новым механизмом расчетов, должно иметь возможность предоставлять значительные финансовые услуги участникам рынка, и что DTC не имеет капитала или ресурсов ликвидности, эквивалентных таковым у Chase или BNY. ; таким образом, ему потребуются альтернативные источники ликвидности, которые потенциально могут включать саму ФРС.

(«DTC») 4 . Делая это наблюдение, мы осознаем, что любое частное лицо, которое служит новым механизмом расчетов, должно иметь возможность предоставлять значительные финансовые услуги участникам рынка, и что DTC не имеет капитала или ресурсов ликвидности, эквивалентных таковым у Chase или BNY. ; таким образом, ему потребуются альтернативные источники ликвидности, которые потенциально могут включать саму ФРС.

Уязвимости

Рынок государственных ценных бумаг продолжает оставаться крупнейшим и наиболее важным финансовым рынком в мире, имеющим жизненно важное значение для рынков, инвесторов, предприятий и экономики в США и во всем мире. В связи с этим должна быть гарантия того, что весь процесс оформления и расчетов для этого рынка будет функционировать на самом высоком уровне безопасности и надежности в течение длительного времени и удовлетворительно удовлетворять текущие потребности рынка.По этой причине конечную ответственность за процесс оформления и расчетов следует рассматривать как общественный траст , который не может зависеть от договорных соглашений и бизнес-планов коммерческих организаций с разнообразными и широкими деловыми интересами и рисками. . Вместо этого должна быть более прямая подотчетность уполномоченному органу, включающему или представляющему все ключевые сегменты рынка.

. Вместо этого должна быть более прямая подотчетность уполномоченному органу, включающему или представляющему все ключевые сегменты рынка.

События, произошедшие в период после 11 сентября, помимо выявления проблем операционного риска, также продемонстрировали, что нам необходимо усилить общий надзор за средствами, с помощью которых все ключевые субъекты в процессе расчетов, включая GSCC , ФРС и расчетные банки — взаимодействуют друг с другом и координируют свои усилия.Каждая из этих организаций имеет решающее значение для общего процесса расчетов по государственным ценным бумагам; процесс не сильнее своего самого слабого звена. Таким образом, должна быть гарантия того, что клиринговые, расчетные и депозитарные функции работают вместе безупречно, чтобы наилучшим образом служить долгосрочным интересам рынка.

Сосредоточившись на конкретных уязвимостях, как отмечено в Белой книге, существуют различные уязвимости, которые возникают в результате использования двух расчетных банков, включая возможность прерывания подключения к Fedwire, клиентам и друг другу, потенциальное отсутствие достаточно надежные меры на случай непредвиденных обстоятельств по одному или обоим, географическая концентрация и отсутствие общих стандартов обмена сообщениями. Эти операционные риски могут быть устранены за счет повышения внимания, планирования и выделенных ресурсов. Как также указывается в Белой книге, уязвимости возникают из-за вероятности ухудшения финансового состояния расчетного банка, возможно, из-за убытков от деятельности, не связанной с клиринговым и расчетным бизнесом. Более того, наличие двух расчетных банков, а не одного, повышает вероятность сбоев на рынке и серьезных проблем с согласованием, если один из двух банков будет работать, а другой — нет.

Эти операционные риски могут быть устранены за счет повышения внимания, планирования и выделенных ресурсов. Как также указывается в Белой книге, уязвимости возникают из-за вероятности ухудшения финансового состояния расчетного банка, возможно, из-за убытков от деятельности, не связанной с клиринговым и расчетным бизнесом. Более того, наличие двух расчетных банков, а не одного, повышает вероятность сбоев на рынке и серьезных проблем с согласованием, если один из двух банков будет работать, а другой — нет.

Признавая обоснованность этих проблем, мы полагаем, однако, что в существующей структуре расчетов есть и другие, даже более фундаментальные недостатки. Возможно, наиболее важным из них является то, что два расчетных банка не обязательно имеют долгосрочную приверженность этому бизнесу. Теоретически, исходя из таких соображений, как общая прибыль, рентабельность капитала или активов, эффективное использование капитала и / или риск, один или оба банка могут решить прекратить предоставление определенных услуг или даже полностью покинуть бизнес.

Кроме того, за исключением контракта, который может быть расторгнут после относительно короткого уведомления 5 , два банка не обязаны по закону или нормативным актам предоставлять полный набор услуг или, по сути, какие-либо услуги GSCC. Теоретически они могут отказать в обслуживании GSCC в любое время и по любой причине, исходя из деловых или иных соображений. Несмотря на то, что это центральная клиринговая корпорация на рынке, GSCC не имеет никаких юридических или иных прав, кроме статуса «клиента», как и любой клиент брокер-дилер.

Кроме того, хотя эти два банка не являются монополией, на практике они обладают олигополией на расчетные услуги, которые могут уменьшить давление конкуренции и их стимулы к инновациям.

Предлагаемая структура надзора

Таким образом, главный вопрос, который необходимо рассмотреть в настоящее время, заключается в том, как решить эти проблемы и есть ли смысл в концепции полезности, представленной в Белой книге как средство решения этой проблемы. Мы считаем, что введение нового коммунального предприятия, которое функционировало бы вместо двух расчетных банков, непрактично и ненужно, по крайней мере, в краткосрочной перспективе.

Мы считаем, что введение нового коммунального предприятия, которое функционировало бы вместо двух расчетных банков, непрактично и ненужно, по крайней мере, в краткосрочной перспективе.

Мы полагаем, что лучшим подходом к устранению уязвимостей отрасли было бы создание в отдельно созданном органе, состоящем из участников отрасли, надзорного органа, который устанавливал бы стандарты для проведения клиринговых операций с государственными ценными бумагами и расчетов. Мы рекомендуем, чтобы это включало создание консультативной группы («Консультативная группа») для трех старших регуляторов рынка, которая установила бы стандарты для любого банка, предоставляющего клиринговые и расчетные услуги для рынка, в отношении таких вопросов, как непредвиденные обстоятельства, резервное копирование, связь, связь, хранение данных и резервные средства.Такую консультативную группу можно было бы использовать для надзора и помощи в обеспечении: (1) предложения высококачественных автоматизированных операционных услуг; (2) внедрение наивысшего уровня резервных и резервных механизмов и связей в рамках клиринговых, расчетных и депозитарных функций, обеспечивая возможность немедленного восстановления; (3) стандартизация форматов и протоколов обмена сообщениями и удовлетворительная связь и возможность соединения между всеми ключевыми объектами; (4) новаторство в предоставлении новых услуг и скоординированное внедрение этих услуг; (5) способность реагировать на потребности отрасли; и (6) доступность множества расчетных и сопутствующих услуг для всех участников отрасли.

Особое значение в этом отношении имеет то, что, хотя мы уверены, что два банка создадут индивидуальные возможности резервного копирования и восстановления самого высокого качества, такой надзорный орган обеспечит их тесное сотрудничество друг с другом, ФРС, GSCC, и другие для разработки и регулярного тестирования резервных процедур. Это поможет гарантировать своевременное восстановление и упорядоченное урегулирование в случае катастрофического события, поразившего конкретный банк или крупного участника рынка.История показала, что скоординированные резервные процедуры легче достичь с помощью какого-либо регулирующего или квазирегулирующего мандата.

Консультативную группу также можно попросить рекомендовать приоритеты для внедрения новых расчетных услуг. Более того, Консультативная группа могла бы выступать в качестве форума для обсуждения торговыми, клиринговыми корпорациями, расчетными банками, депозитариями и регулирующими сегментами рынка существенных вопросов и проблем, касающихся процесса расчетов по государственным ценным бумагам. Таким образом, Консультативная группа поможет обеспечить безопасность, надежность, оперативность и надежность механизма расчетов для рынка.

Таким образом, Консультативная группа поможет обеспечить безопасность, надежность, оперативность и надежность механизма расчетов для рынка.

Мы считаем, что такая консультативная группа должна включать представителей каждого из ключевых сегментов рынка — участников отрасли, GSCC (в качестве центральной клиринговой корпорации), Chase и BNY (в качестве расчетных банков) и ФРС (в качестве расчетных банков). роль депозитария). Что касается участников отрасли, необходимо будет разработать процесс, обеспечивающий справедливое представительство каждого крупного сегмента рынка, такого как брокеры-дилеры, банки, институциональные структуры, хедж-фонды и иностранные участники.Консультативная группа должна быть посвящена надзору за процессом расчетов на рынке государственных ценных бумаг и в долгосрочной перспективе быть привержена наилучшим интересам этого рынка.

Кроме того, мы предлагаем создать соответствующий формальный механизм, в соответствии с которым Консультативная группа сможет на регулярной основе представлять вопросы, опасения и рекомендации старшим регулирующим органам рынка, индивидуально или вместе.

Мы хотим подчеркнуть, что такая Консультативная группа не будет иметь никаких полномочий в отношении действий расчетных банков или любых других участников рынка.Окончательный надзор за рынком лучше оставить старшим регулирующим органам; эта группа будет действовать для них как советник.

Использование DTCC в качестве хранилища данных

Совершенно очевидно, что крайне важно, чтобы на рынке государственных ценных бумаг имелся «пуленепробиваемый» механизм резервного копирования и на случай непредвиденных обстоятельств, чтобы в случае возникновения события типа «11 сентября» обработка продолжалась без сбоев. Чтобы облегчить это, мы предлагаем разработать санкционированный отраслью «предельный» уровень защиты резервного копирования и безопасного хранения данных и приложений.

Такое хранилище данных обеспечило бы быстрое восстановление бизнеса за счет поддержки файлов резервных копий позиций для каждого из расчетных банков. В случае, если один из расчетных банков не сможет выполнить обработку (что означает, что его планы действий в чрезвычайных ситуациях также были скомпрометированы), в хранилище данных будут храниться самые свежие копии файлов поврежденного банка. Это позволит продолжить обработку расчетов для этого банка через обработку оставшимся расчетным банком.

Это позволит продолжить обработку расчетов для этого банка через обработку оставшимся расчетным банком.

Мы считаем, что организация DTCC находится в идеальном положении для поддержки возможностей восстановления бизнеса расчетных банков и рынка государственных ценных бумаг в целом.Мы уже разрабатываем удаленный третий центр обработки данных вдали от мегаполиса Нью-Йорка. Более того, DTCC — это управляемая и принадлежащая участникам организация, с которой участники отрасли могут легко поддерживать свои торговые данные и позиции. Кроме того, затраты на создание такого окончательного резервного средства будут минимизированы за счет использования существующего отраслевого коммунального предприятия, которое поддерживает различные рынки ценных бумаг.

Сказав это, мы признаем, что существует много необходимых элементов для создания отказоустойчивого резервного копирования и механизма на случай непредвиденных обстоятельств, и что предположение DTCC о роли репозитория данных было бы лишь одним из них. В самом деле, пока Chase и BNY имеют несовместимые системы, роль DTCC как хранилища данных будет неполным решением на случай непредвиденных обстоятельств. Это связано с тем, что в случае банкротства одного банка DTCC сохранит данные только в формате этого банка и, возможно, не сможет передать такие данные в другой банк. Следовательно, жизненно важная мера, которую следует принять расчетным банкам, — обеспечить их способность принимать и обрабатывать данные, генерируемые другими банками.

В самом деле, пока Chase и BNY имеют несовместимые системы, роль DTCC как хранилища данных будет неполным решением на случай непредвиденных обстоятельств. Это связано с тем, что в случае банкротства одного банка DTCC сохранит данные только в формате этого банка и, возможно, не сможет передать такие данные в другой банк. Следовательно, жизненно важная мера, которую следует принять расчетным банкам, — обеспечить их способность принимать и обрабатывать данные, генерируемые другими банками.

Использование DTC в качестве средства расчетов

Еще одним ключевым преимуществом надзорного органа является обеспечение наличия подходящего механизма расчетов.Опять же, мы полагаем, что два расчетных банка на протяжении многих лет обеспечивали отрасль высококачественными и комплексными операционными и финансовыми услугами, и мы предполагаем, что они будут продолжать делать это с расширенными возможностями на случай непредвиденных обстоятельств и резервного копирования. Однако всегда существует вероятность того, что банки могут решить уйти из бизнеса или не оказывать определенные необходимые расчетные услуги. В таком случае Консультативная группа могла бы служить форумом для принятия отраслевыми решениями о том, как перейти к альтернативному механизму расчетов.

Однако всегда существует вероятность того, что банки могут решить уйти из бизнеса или не оказывать определенные необходимые расчетные услуги. В таком случае Консультативная группа могла бы служить форумом для принятия отраслевыми решениями о том, как перейти к альтернативному механизму расчетов.

Мы не считаем, что использование ФРС в качестве расчетной утилиты было бы целесообразным по многим причинам, включая те, которые предлагаются в самой Белой книге. По сути, ФРС — это государственное учреждение, которое не имеет тех же проблем с конкуренцией и прибыльностью, что и частное, что делает его потенциально менее отзывчивым и инновационным в качестве поставщика услуг. Кроме того, обязанности ФРС по банковскому надзору, денежно-кредитной политике и платежным системам могут вступать в противоречие с ее новыми обязанностями по расчетам.Например, любой сигнал от ФРС о внутридневных кредитных лимитах на конкретную организацию (в частности, банк) может вызвать проблемы для организации, поскольку он также телеграфирует надзорное заключение ФРС.

Нам также неясно, будет ли процесс добавления или изменения услуг достаточно быстрым и гибким для удовлетворения потребностей рынка. Основные изменения в услугах ФРС обычно требуют, чтобы они сначала были вынесены на общественное обсуждение, что может занять много времени.

Более того, для предоставления полного набора услуг, включая услуги трехстороннего репо, ФРС должна будет открыть доступ огромному количеству организаций, включая все типы институциональных структур (например, страховые компании, пенсионные планы, взаимные фонды и хедж-фонды), что может оказаться невозможным.

Что касается предоставления финансовых услуг, то существует потенциальное негативное влияние на рыночную дисциплину из-за восприятия ФРС как обеспечивающей неограниченную поддержку ликвидности. В целом, предоставление услуг ФРС вызывает серьезные опасения по поводу морального риска.

Как отмечалось выше, для предоставления полного набора расчетных услуг DTC должна быть в состоянии предоставить участникам рынка значительные финансовые услуги. Внутридневное и однодневное финансирование, предоставляемое Chase и BNY, является критически важной «смазкой» для колес расчетного процесса.Сама по себе DTC не будет иметь достаточного капитала или ресурсов ликвидности для этой цели. Таким образом, потребуется организовать дополнительные источники ликвидности, которые могут быть предоставлены консорциумом банков. Учитывая большие суммы в долларах, которые иногда могут потребоваться, самой ФРС может потребоваться выступить в качестве резервного источника ликвидности.

Внутридневное и однодневное финансирование, предоставляемое Chase и BNY, является критически важной «смазкой» для колес расчетного процесса.Сама по себе DTC не будет иметь достаточного капитала или ресурсов ликвидности для этой цели. Таким образом, потребуется организовать дополнительные источники ликвидности, которые могут быть предоставлены консорциумом банков. Учитывая большие суммы в долларах, которые иногда могут потребоваться, самой ФРС может потребоваться выступить в качестве резервного источника ликвидности.

Тем не менее, мы считаем, что любое новое коммунальное предприятие по расчетам должно быть частным, и что наиболее логичным выбором для этого является DTC. Среди причин этого можно выделить то, что DTC: (1) является отраслевым коммунальным предприятием, принадлежащим и управляемым его членами; (2) строго регулируется ФРС, SEC и Банковским департаментом штата Нью-Йорк; (3) не является коммерческим банком с широким спектром услуг; скорее, он сосредоточен на предоставлении пост-трейдинговых кастодиальных, депозитарных и расчетных услуг; (4) при поддержке всей отрасли сможет взять на себя долгосрочное обязательство по высочайшему уровню возможностей резервного копирования и непредвиденных обстоятельств; (5) как зарегистрированное клиринговое агентство, подчиняющееся стандартам справедливого представительства, открыто на равноправной основе для всех участников рынка; (6) имеет опыт контроля и управления рыночным и кредитным риском, включая внутридневной риск; (7) учитывая более ограниченную направленность бизнеса, работу на некоммерческой основе и тщательно управляемый профиль рисков, он не уязвим для других финансовых рисков; (8) уже имеет большую членскую базу и связи практически со всеми значительными участниками рынка; и (9) сможет обеспечить единый конвейер для получения и отправки данных о клиринговой и расчетной деятельности для всех участников рынка.

Мы также признаем, что это предложение о том, чтобы DTC выступила в качестве расчетного механизма для рынка государственных ценных бумаг, будет более полезно рассмотреть позднее, после того, как в процесс расчетов будут внесены достаточные координация и стандартизация.

*

Мы снова ценим возможность дать комментарии по этим очень важным вопросам. Если у вас есть какие-либо вопросы относительно этого письма или вы хотите получить дополнительную информацию, свяжитесь с Джеффри Ингбером, генеральным юрисконсультом GSCC, по телефону (212) 855-7630 или jingber @ gscc.com , или я.

С уважением,

Деннис Диркс

cc: Члены советов директоров DTCC и GSCC

Члены комитета по операциям и планированию с фиксированной доходностью DTCC

Г-н Томас Коста — GSCC

Г-н Ларри Бергманн — Комиссия по ценным бумагам и биржам

Г-н Джерри Карпентер — Комиссия по ценным бумагам и биржам

Мистер Норман Карлтон — Казначейство

Г-н Роберт Колби — Комиссия по ценным бумагам и биржам

г. Винсент Конлон — Банковский департамент штата Нью-Йорк

Винсент Конлон — Банковский департамент штата Нью-Йорк

Г-жа Джойс Хансен — Федеральный резервный банк Нью-Йорка

Г-н Дэррилл Хендрикс — Федеральный резервный банк Нью-Йорка

Г-н Патрик Паркинсон — Совет управляющих Федеральной резервной системы

Г-н Пол Зальцман — Ассоциация рынка облигаций

Г-жа Лори Сантаморена — Бюро государственного долга

Джеффри Стем — Совет управляющих Федеральной резервной системы

Г-жа Патриция Уайт — Совет управляющих Федеральной резервной системы

________________________

| 1 | DTCC — крупнейшая в мире организация, занимающаяся пост-торговой инфраструктурой финансовых услуг.Он владеет и поддерживает шесть операционных дочерних компаний: The Depository Trust Company, Emerging Markets Clearing Corporation, European Central Counterparty Limited, Government Securities Clearing Corporation, MBS Clearing Corporation и National Securities Clearing Corporation. DTCC также является совладельцем компании Omgeo LLC вместе с Thomson Corporation, которая предоставляет различные услуги по управлению глобальной торговлей. DTCC также является совладельцем компании Omgeo LLC вместе с Thomson Corporation, которая предоставляет различные услуги по управлению глобальной торговлей. |

| 2 | Этот ответ представляет точку зрения как Клиринговой корпорации по государственным ценным бумагам («GSCC»), отражающей ее уникальную роль в качестве центральной клиринговой корпорации для рынка государственных ценных бумаг, так и DTCC в целом, отражая ее участие в обеспечение безопасности, надежности и эффективности послеторгового оформления и расчетов для различных рынков ценных бумаг (на каждую из которых потенциально негативно влияет нарушение процесса расчетов на рынке государственных ценных бумаг).Что касается GSCC, отметим, что его объемы продолжают расти. В среднем каждый день в течение первой половины 2002 года, GSCC: (1) сравнил транзакций на 1,6 триллиона долларов, что выше среднего дневного показателя в 1,4 триллиона долларов в четвертом квартале прошлого года, и (2) частично из-за продолжающегося увеличение активности репо GCF, вкладывать в свою чистую прибыль в среднем 1,9 триллиона долларов каждый день и полностью гарантировать урегулирование этой деятельности. Более того, средний дневной портфель срочного РЕПО GSCC составлял 3,1 триллиона долларов. Более того, средний дневной портфель срочного РЕПО GSCC составлял 3,1 триллиона долларов. |

| 3 | В зависимости от контекста, «ФРС» может использоваться для обозначения Федерального резервного банка Нью-Йорка, Федеральных резервных банков в целом или Совета управляющих Федеральной резервной системы. |

| 4 | DTC — это клиринговое агентство, зарегистрированное в Комиссии по ценным бумагам и биржам США, член Федеральной резервной системы и трастовая компания с ограниченным назначением в соответствии с законодательством штата Нью-Йорк о банках. DTC также является депозитарием ценных бумаг и расчетной палатой для расчетов по торговле ценными бумагами.Он хранит около 2 миллионов выпусков ценных бумаг на сумму 23 триллиона долларов и регистрирует изменения в праве собственности посредством движения в бухгалтерских записях, включая около 1,5 триллиона долларов в ценных бумагах из 84 стран. DTC предоставляет ряд дополнительных услуг, в том числе услуги по доставке поручений и залоговых ссуд для ценных бумаг, находящихся на хранении. Компания DTC получила рейтинг AAA от Standard & Poor’s. DTC предоставляет ряд дополнительных услуг, в том числе услуги по доставке поручений и залоговых ссуд для ценных бумаг, находящихся на хранении. Компания DTC получила рейтинг AAA от Standard & Poor’s. |

| 5 | И Chase, и BNY могут расторгнуть свои соглашения о клиринге с GSCC после письменного уведомления за 90 календарных дней. |

Определение фондового рынка

Что такое фондовый рынок?

Фондовый рынок — это совокупность рынков и бирж, на которых происходит регулярная деятельность по покупке, продаже и выпуску акций публичных компаний. Такая финансовая деятельность осуществляется через институциональные официальные биржи или внебиржевые (OTC) рынки, которые работают в соответствии с определенным набором правил. В стране или регионе может быть несколько площадок для торговли акциями, которые позволяют совершать операции с акциями и другими формами ценных бумаг.

Хотя оба термина — фондовый рынок и фондовая биржа — используются как синонимы, последний термин обычно является подмножеством первого. Если кто-то говорит, что торгует на фондовом рынке, это означает, что он покупает и продает акции / акции на одной (или нескольких) фондовых биржах, которые являются частью общего фондового рынка. Ведущие фондовые биржи США включают Нью-Йоркскую фондовую биржу (NYSE), Nasdaq и Чикагскую биржу опционов (CBOE). Эти ведущие национальные биржи вместе с несколькими другими биржами, работающими в стране, образуют фондовый рынок США.С.

Если кто-то говорит, что торгует на фондовом рынке, это означает, что он покупает и продает акции / акции на одной (или нескольких) фондовых биржах, которые являются частью общего фондового рынка. Ведущие фондовые биржи США включают Нью-Йоркскую фондовую биржу (NYSE), Nasdaq и Чикагскую биржу опционов (CBOE). Эти ведущие национальные биржи вместе с несколькими другими биржами, работающими в стране, образуют фондовый рынок США.С.

Хотя он называется фондовым рынком или фондовым рынком и в основном известен для торговли акциями / акциями, торгуются также другие финансовые ценные бумаги, такие как биржевые фонды (ETF), корпоративные облигации и производные инструменты, основанные на акциях, товарах, валютах и облигациях. на фондовых рынках. (Дополнительную информацию см. В разделе «В чем разница между рынком акций и фондовым рынком?»)

Понимание фондового рынка

Хотя сегодня можно купить почти все в Интернете, обычно для каждого товара есть определенный рынок. Например, люди ездят на окраины города и на сельхозугодья, чтобы купить рождественские елки, посещают местный рынок древесины, чтобы купить древесину и другие необходимые материалы для домашней мебели и ремонта, а также ходят в такие магазины, как Walmart, за своими обычными продуктами.

Например, люди ездят на окраины города и на сельхозугодья, чтобы купить рождественские елки, посещают местный рынок древесины, чтобы купить древесину и другие необходимые материалы для домашней мебели и ремонта, а также ходят в такие магазины, как Walmart, за своими обычными продуктами.

Такие специализированные рынки служат платформой, где многочисленные покупатели и продавцы встречаются, взаимодействуют и совершают сделки. Поскольку количество участников рынка очень велико, каждый уверен в справедливой цене. Например, если во всем городе есть только один продавец рождественских елок, он будет иметь право взимать любую цену, которую ему заблагорассудится, поскольку покупателям больше некуда будет идти.Если на обычном рынке количество продавцов деревьев велико, им придется конкурировать друг с другом, чтобы привлечь покупателей. Покупатели будут избалованы выбором низких или оптимальных цен, что делает рынок справедливым с прозрачностью цен. Даже при совершении покупок в Интернете покупатели сравнивают цены, предлагаемые разными продавцами на одном торговом портале или на разных порталах, чтобы получить лучшие предложения, вынуждая различных онлайн-продавцов предлагать лучшую цену.

Фондовый рынок — это аналогичный специализированный рынок для торговли различными видами ценных бумаг в контролируемой, безопасной и управляемой среде.Поскольку фондовый рынок объединяет сотни тысяч участников рынка, желающих покупать и продавать акции, он обеспечивает справедливую практику ценообразования и прозрачность сделок. В то время как раньше фондовые рынки выпускали бумажные сертификаты на акции и торгуют с ними, современные автоматизированные фондовые рынки работают в электронном виде.

Как работает фондовый рынок

Короче говоря, фондовые рынки обеспечивают безопасную и регулируемую среду, в которой участники рынка могут уверенно совершать операции с акциями и другими приемлемыми финансовыми инструментами с нулевым или низким операционным риском.Работая в соответствии с определенными правилами, установленными регулирующим органом, фондовые рынки действуют как первичные и вторичные рынки.

В качестве первичного рынка фондовый рынок позволяет компаниям впервые выпускать и продавать свои акции широкой публике в процессе первичного публичного размещения акций (IPO). Эта деятельность помогает компаниям привлечь необходимый капитал от инвесторов. По сути, это означает, что компания делится на несколько акций (скажем, 20 миллионов акций) и продает часть этих акций (скажем, 5 миллионов акций) широкой публике по цене (скажем, 10 долларов за акцию).

Эта деятельность помогает компаниям привлечь необходимый капитал от инвесторов. По сути, это означает, что компания делится на несколько акций (скажем, 20 миллионов акций) и продает часть этих акций (скажем, 5 миллионов акций) широкой публике по цене (скажем, 10 долларов за акцию).

Чтобы облегчить этот процесс, компании нужна торговая площадка, на которой можно продать эти акции. Эта торговая площадка предоставляется фондовой биржей. Если все пойдет по плану, компания успешно продаст 5 миллионов акций по цене 10 долларов за акцию и соберет средства на сумму 50 миллионов долларов. Инвесторы получат акции компании, которые, как они могут ожидать, будут держаться в течение их привилегированной дюрации, в ожидании роста цены акций и любого потенциального дохода в виде выплаты дивидендов.Фондовая биржа выступает в качестве посредника в этом процессе привлечения капитала и получает вознаграждение за свои услуги от компании и ее финансовых партнеров.

После первого выпуска акций на IPO, называемого процессом листинга, фондовая биржа также служит торговой платформой, которая облегчает регулярную покупку и продажу котируемых акций. Это вторичный рынок. Фондовая биржа получает комиссию за каждую сделку, которая происходит на ее платформе во время деятельности вторичного рынка.

Это вторичный рынок. Фондовая биржа получает комиссию за каждую сделку, которая происходит на ее платформе во время деятельности вторичного рынка.

Фондовая биржа берет на себя ответственность за обеспечение прозрачности цен, ликвидности, определения цен и честных сделок в такой торговой деятельности. Поскольку почти все основные фондовые рынки по всему миру теперь работают в электронном виде, биржа поддерживает торговые системы, которые эффективно управляют заказами на покупку и продажу от различных участников рынка. Они выполняют функцию согласования цен, чтобы облегчить совершение сделок по справедливой цене как для покупателей, так и для продавцов.

Компания, зарегистрированная на бирже, может также предлагать новые дополнительные акции посредством других предложений на более позднем этапе, например, путем выпуска прав или последующих предложений.Они могут даже выкупить или удалить свои акции. Фондовая биржа способствует таким сделкам.

Фондовая биржа часто создает и поддерживает различные рыночные и отраслевые индикаторы, такие как индекс S&P 500 или индекс Nasdaq 100, которые служат мерой для отслеживания движения всего рынка. Другие методы включают стохастический осциллятор и индекс стохастического моментума.

Другие методы включают стохастический осциллятор и индекс стохастического моментума.

Фондовые биржи также публикуют все новости, объявления и финансовую отчетность компаний, которые обычно доступны на их официальных сайтах.Фондовая биржа также поддерживает различные другие операции, связанные с транзакциями на корпоративном уровне. Например, прибыльные компании могут вознаграждать инвесторов, выплачивая дивиденды, которые обычно поступают из части прибыли компании. Биржа хранит всю такую информацию и может в определенной степени поддерживать ее обработку. (Дополнительную информацию см. В разделе «Как работает фондовый рынок?»)

Функции фондового рынка

Фондовый рынок в первую очередь выполняет следующие функции:

Справедливая сделка с ценными бумагами: В зависимости от стандартных правил спроса и предложения фондовая биржа должна гарантировать, что все заинтересованные участники рынка имеют мгновенный доступ к данным для всех заявок на покупку и продажу, тем самым помогая в справедливом и прозрачном ценообразовании на ценные бумаги. .Кроме того, он также должен выполнять эффективное сопоставление соответствующих ордеров на покупку и продажу.

.Кроме того, он также должен выполнять эффективное сопоставление соответствующих ордеров на покупку и продажу.

Например, может быть три покупателя, которые разместили заказы на покупку акций Microsoft по цене 100, 105 и 110 долларов, и может быть четыре продавца, которые готовы продать акции Microsoft по 110, 112, 115 и 120 долларов. Бирже (через свои автоматизированные торговые системы, управляемые компьютером) необходимо убедиться, что лучшая покупка и лучшая продажа совпадают, что в данном случае составляет 110 долларов за данное количество сделок.

Эффективное обнаружение цен: Фондовые рынки должны поддерживать эффективный механизм определения цены, который относится к процессу определения надлежащей цены ценной бумаги и обычно выполняется путем оценки рыночного спроса и предложения и других факторов, связанных с транзакциями.

Скажем, американская компания-производитель программного обеспечения торгуется по цене 100 долларов США и имеет рыночную капитализацию 5 миллиардов долларов. В новостях говорится, что регулирующий орган ЕС наложил на компанию штраф в размере 2 миллиардов долларов, что, по сути, означает, что 40 процентов стоимости компании могут быть уничтожены.Хотя фондовый рынок, возможно, установил диапазон торговых цен от 90 до 110 долларов на цену акций компании, он должен эффективно изменить допустимый предел торговой цены, чтобы приспособиться к возможным изменениям цены акций, иначе акционерам может быть сложно торговать по справедливой цена.

В новостях говорится, что регулирующий орган ЕС наложил на компанию штраф в размере 2 миллиардов долларов, что, по сути, означает, что 40 процентов стоимости компании могут быть уничтожены.Хотя фондовый рынок, возможно, установил диапазон торговых цен от 90 до 110 долларов на цену акций компании, он должен эффективно изменить допустимый предел торговой цены, чтобы приспособиться к возможным изменениям цены акций, иначе акционерам может быть сложно торговать по справедливой цена.

Поддержание ликвидности: В то время как количество покупателей и продавцов для определенной финансовой безопасности выходит из-под контроля фондового рынка, необходимо гарантировать, что любой, кто имеет квалификацию и желает торговать, получает мгновенный доступ к размещению ордеров, которые должны быть выполнены на справедливая цена.

Безопасность и действительность транзакций: Хотя для эффективной работы рынка важно большее количество участников, один и тот же рынок должен гарантировать, что все участники проверены и соблюдают необходимые правила и положения, не оставляя места для неисполнения обязательств любым из стороны. Кроме того, он должен гарантировать, что все связанные субъекты, работающие на рынке, также должны придерживаться правил и работать в рамках правовых рамок, установленных регулирующим органом.

Кроме того, он должен гарантировать, что все связанные субъекты, работающие на рынке, также должны придерживаться правил и работать в рамках правовых рамок, установленных регулирующим органом.

Поддержка всех подходящих типов участников: Торговая площадка создается множеством участников, включая маркет-мейкеров, инвесторов, трейдеров, спекулянтов и хеджеров.Все эти участники действуют на фондовом рынке с разными ролями и функциями. Например, инвестор может покупать акции и удерживать их в течение многих лет, в то время как трейдер может входить и выходить из позиции в течение нескольких секунд. Маркет-мейкер обеспечивает необходимую ликвидность на рынке, в то время как хеджер может торговать производными инструментами для снижения риска, связанного с инвестициями. Фондовый рынок должен гарантировать, что все такие участники могут беспрепятственно работать, выполняя свои желаемые роли, чтобы рынок продолжал работать эффективно.

Защита инвесторов: Наряду с богатыми и институциональными инвесторами, очень большое количество мелких инвесторов также обслуживаются фондовым рынком для своих небольших вложений. Эти инвесторы могут иметь ограниченные финансовые знания и могут не полностью осознавать подводные камни инвестирования в акции и другие листинговые инструменты. Фондовая биржа должна принять необходимые меры, чтобы предложить необходимую защиту таким инвесторам, защитить их от финансовых потерь и обеспечить доверие клиентов.

Эти инвесторы могут иметь ограниченные финансовые знания и могут не полностью осознавать подводные камни инвестирования в акции и другие листинговые инструменты. Фондовая биржа должна принять необходимые меры, чтобы предложить необходимую защиту таким инвесторам, защитить их от финансовых потерь и обеспечить доверие клиентов.

Например, фондовая биржа может классифицировать акции по различным сегментам в зависимости от их профилей риска и разрешать ограниченную или нулевую торговлю обычными инвесторами акциями с высоким риском. Биржи часто налагают ограничения, чтобы люди с ограниченным доходом и знаниями не могли делать рискованные ставки на деривативы.

Сбалансированное регулирование: Котируемые на бирже компании в значительной степени регулируются, и их операции контролируются регуляторами рынка, такими как Комиссия по ценным бумагам и биржам (SEC) США.S. Кроме того, биржи также устанавливают определенные требования, такие как своевременная подача квартальных финансовых отчетов и мгновенная отчетность о любых соответствующих событиях, чтобы все участники рынка были в курсе корпоративных событий. Несоблюдение правил может привести к приостановке торгов биржей и другим дисциплинарным мерам.

Несоблюдение правил может привести к приостановке торгов биржей и другим дисциплинарным мерам.

Регулирование фондового рынка

Местному финансовому регулятору, компетентному денежно-кредитному органу или институту поручено регулировать фондовый рынок страны.Комиссия по ценным бумагам и биржам (SEC) — это регулирующий орган, которому поручено контролировать фондовые рынки США. SEC — это федеральное агентство, которое работает независимо от правительства и политического давления. Миссия SEC сформулирована следующим образом: «защищать инвесторов, поддерживать справедливые, упорядоченные и эффективные рынки и способствовать накоплению капитала».

Участников фондового рынка

Наряду с долгосрочными инвесторами и краткосрочными трейдерами с фондовым рынком связано много разных типов игроков.У каждой своя уникальная роль, но многие из них взаимосвязаны и зависят друг от друга, чтобы рынок работал эффективно.

- Биржевые маклеры, также известные как зарегистрированные представители в США, являются лицензированными профессионалами, которые покупают и продают ценные бумаги от имени инвесторов. Брокеры действуют как посредники между фондовыми биржами и инвесторами, покупая и продавая акции от имени инвесторов. Учетная запись у розничного брокера необходима для доступа к рынкам.

- Управляющие портфелем — это профессионалы, которые инвестируют портфели или коллекции ценных бумаг для клиентов. Эти менеджеры получают рекомендации от аналитиков и принимают решения о покупке или продаже портфеля. Компании паевых инвестиционных фондов, хедж-фонды и пенсионные планы используют управляющих портфелем для принятия решений и определения инвестиционных стратегий для имеющихся у них денег.

- Инвестиционные банкиры представляют компании различного уровня, например частные компании, которые хотят выйти на биржу посредством IPO, или компании, участвующие в незавершенных сделках по слияниям и поглощениям.Они заботятся о процессе листинга в соответствии с нормативными требованиями фондового рынка.

- Хранители и поставщики услуг депо, которые являются учреждениями, хранящими ценные бумаги клиентов для безопасного хранения, чтобы минимизировать риск их кражи или потери, также работают синхронно с биржей для передачи акций на / с соответствующих счетов сторон по сделке на основе торговля на фондовом рынке.

- Маркет-мейкер: Маркет-мейкер — это брокер-дилер, который способствует торговле акциями, публикуя цены покупки и продажи, а также ведя инвентаризацию акций.Он обеспечивает достаточную ликвидность на рынке для определенной (набора) акций (акций) и получает прибыль от разницы между заявленной им ценой покупки и продажи.

Брокеры действуют как посредники между фондовыми биржами и инвесторами, покупая и продавая акции от имени инвесторов. Учетная запись у розничного брокера необходима для доступа к рынкам.

Брокеры действуют как посредники между фондовыми биржами и инвесторами, покупая и продавая акции от имени инвесторов. Учетная запись у розничного брокера необходима для доступа к рынкам.

Как фондовые биржи зарабатывают деньги

Фондовые биржи действуют как коммерческие институты и взимают плату за свои услуги. Основным источником дохода для этих фондовых бирж являются доходы от комиссионных за транзакции, которые взимаются за каждую сделку, осуществляемую на их платформе. Кроме того, биржи получают доход от листингового сбора, взимаемого с компаний в процессе IPO и других последующих предложений.

Биржа также зарабатывает на продаже рыночных данных, созданных на ее платформе, таких как данные в реальном времени, исторические данные, сводные данные и справочные данные, что имеет жизненно важное значение для исследования акций и других целей. Многие биржи также будут продавать технологические продукты, такие как торговый терминал и выделенное сетевое подключение к бирже, заинтересованным сторонам за соответствующую плату.

Многие биржи также будут продавать технологические продукты, такие как торговый терминал и выделенное сетевое подключение к бирже, заинтересованным сторонам за соответствующую плату.

Биржа может предлагать привилегированные услуги, такие как высокочастотная торговля, крупным клиентам, таким как паевые инвестиционные фонды и компании по управлению активами (AMC), и соответственно зарабатывать деньги.Существуют положения о регулирующем и регистрационном сборах для различных профилей участников рынка, таких как маркет-мейкер и брокер, которые образуют другие источники дохода для фондовых бирж.

Биржа также получает прибыль, лицензируя свои индексы (и их методологию), которые обычно используются в качестве эталона для запуска различных продуктов, таких как паевые инвестиционные фонды и ETF, AMC.

Многие биржи также предлагают курсы и сертификаты по различным финансовым темам для участников отрасли и получают доход от таких подписок.

Конкуренция на фондовых рынках

В то время как отдельные фондовые биржи конкурируют друг с другом за максимальный объем транзакций, они сталкиваются с угрозой по двум направлениям.

Темные пулы: Темные пулы, которые представляют собой частные биржи или форумы для торговли ценными бумагами и работают в рамках частных групп, создают проблемы для публичных фондовых рынков. Хотя их юридическая сила регулируется местным законодательством, они набирают популярность, поскольку участники значительно экономят на комиссии за транзакции.

Blockchain Ventures: На фоне роста популярности блокчейнов появилось много криптобирж. Такие биржи являются площадками для торговли криптовалютами и деривативами, связанными с этим классом активов. Хотя их популярность остается ограниченной, они представляют угрозу для традиционной модели фондового рынка, поскольку автоматизируют большую часть работы, выполняемой различными участниками фондового рынка, и предлагают услуги с нулевой или низкой стоимостью.

Значение фондового рынка

Фондовый рынок — один из важнейших компонентов рыночной экономики.

Это позволяет компаниям зарабатывать деньги, предлагая акции и корпоративные облигации. Это позволяет обычным инвесторам участвовать в финансовых достижениях компаний, получать прибыль за счет прироста капитала и зарабатывать деньги за счет дивидендов, хотя возможны и убытки. В то время как институциональные инвесторы и профессиональные управляющие деньгами действительно пользуются некоторыми привилегиями благодаря своим глубоким карманам, лучшим знаниям и более высокой способности принимать риски, фондовый рынок пытается предложить равные условия игры для обычных людей.

Это позволяет обычным инвесторам участвовать в финансовых достижениях компаний, получать прибыль за счет прироста капитала и зарабатывать деньги за счет дивидендов, хотя возможны и убытки. В то время как институциональные инвесторы и профессиональные управляющие деньгами действительно пользуются некоторыми привилегиями благодаря своим глубоким карманам, лучшим знаниям и более высокой способности принимать риски, фондовый рынок пытается предложить равные условия игры для обычных людей.

Фондовый рынок работает как платформа, через которую сбережения и инвестиции физических лиц направляются в продуктивные инвестиционные предложения. В долгосрочной перспективе это помогает в накоплении капитала и экономическом росте страны.

Ключевые выводы

- Фондовые рынки являются жизненно важными компонентами свободной рыночной экономики, поскольку они обеспечивают демократизированный доступ к торговле и обмену капиталом для всех инвесторов.

- Они выполняют несколько функций на рынках, включая эффективное определение цен и эффективные сделки.

- В США фондовый рынок регулируется SEC и местными регулирующими органами.

Примеры фондовых рынков

Первым фондовым рынком в мире была Лондонская фондовая биржа. Он был начат в кофейне, где торговцы собирались для обмена акциями, в 1773 году. Первая фондовая биржа в Соединенных Штатах Америки была открыта в Филадельфии в 1790 году. Соглашение Баттонвуда, названное так потому, что оно было подписано под деревом пуговицы. , положила начало Уолл-стрит в Нью-Йорке в 1792 году.Соглашение подписали 24 трейдера, и это была первая американская организация такого рода, торгующая ценными бумагами. В 1817 году трейдеры переименовали свое предприятие в Совет по акциям и биржам Нью-Йорка (см. «Акции с самыми высокими ценами в Америке»).

5-летний бизнес-план | Финансовая группа Mizuho

Переход к следующему поколению финансовых услуг

Выполнение 5-летнего бизнес-плана

Mizuho Financial Group, Inc. («Mizuho») рада объявить о новом бизнес-плане, охватывающем пятилетний период, начиная с 2019 финансового года. План называется 5-летний бизнес-план: переход к следующему поколению финансовых услуг.

План называется 5-летний бизнес-план: переход к следующему поколению финансовых услуг.

Потребности наших клиентов и финансовая отрасль быстро претерпевают структурные изменения, отражающие структурные сдвиги, происходящие в экономике, промышленности и обществе, такие как цифровизация, старение общества с низкой рождаемостью и глобализация. Очень важно, чтобы мы быстро реагировали на эти структурные изменения, особенно в свете растущей неопределенности в деловой среде из-за опасений относительно глобального экономического спада, признаков поворота в кредитном цикле и других факторов.

Принимая во внимание эту среду и проблемы, с которыми мы сталкиваемся, наш новый бизнес-план ориентирован на переход к следующему поколению финансовых услуг — построение новых форм партнерских отношений с нашими клиентами, чтобы мы могли реагировать на их потребности в зависимости от времени. Наша цель — создать более сильную и устойчивую финансовую группу, на которую наши клиенты могут рассчитывать в грядущую эпоху.

1. Основная политика

Осуществляйте перспективные структурные реформы, сосредоточенные в трех взаимосвязанных областях:

бизнес-структура, финансовая структура и корпоративные фонды.

Устраните несоответствие, возникшее при распределении корпоративных ресурсов, и отреагируйте на новые потребности клиентов, чтобы перейти к следующему поколению финансовых услуг.

Пятилетний бизнес-план можно условно разделить на два этапа:

- Этап 1 (3 года): Полное осуществление структурных реформ, создание прочной основы для финансовых услуг следующего поколения.

- Этап 2 (2 года): Достижение эффекта структурных реформ и ускорение дальнейшего роста.

2. Основная стратегия

Выйдите за рамки традиционных финансовых границ и создайте новую ценность, включающую как финансовые, так и нефинансовые продукты и услуги, чтобы наладить новые формы партнерских отношений с нашими клиентами.

- Воспользуйтесь сильными сторонами, которые Мидзухо развивал до сих пор.

Сильные стороны Мидзухо

…и другие |

- Ускорьте наши инициативы по цифровизации и проактивное сотрудничество с внешними партнерами.

Для перехода к следующему поколению финансовых услуг мы будем реализовывать вышеупомянутую стратегию и стремиться к построению новых форм партнерства с нашими клиентами.

Создание новых форм партнерства с нашими клиентами

Для индивидуальных клиентов: станьте партнером, который помогает клиентам строить свою жизнь в меняющемся обществе